Deutschland-Zahlungsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

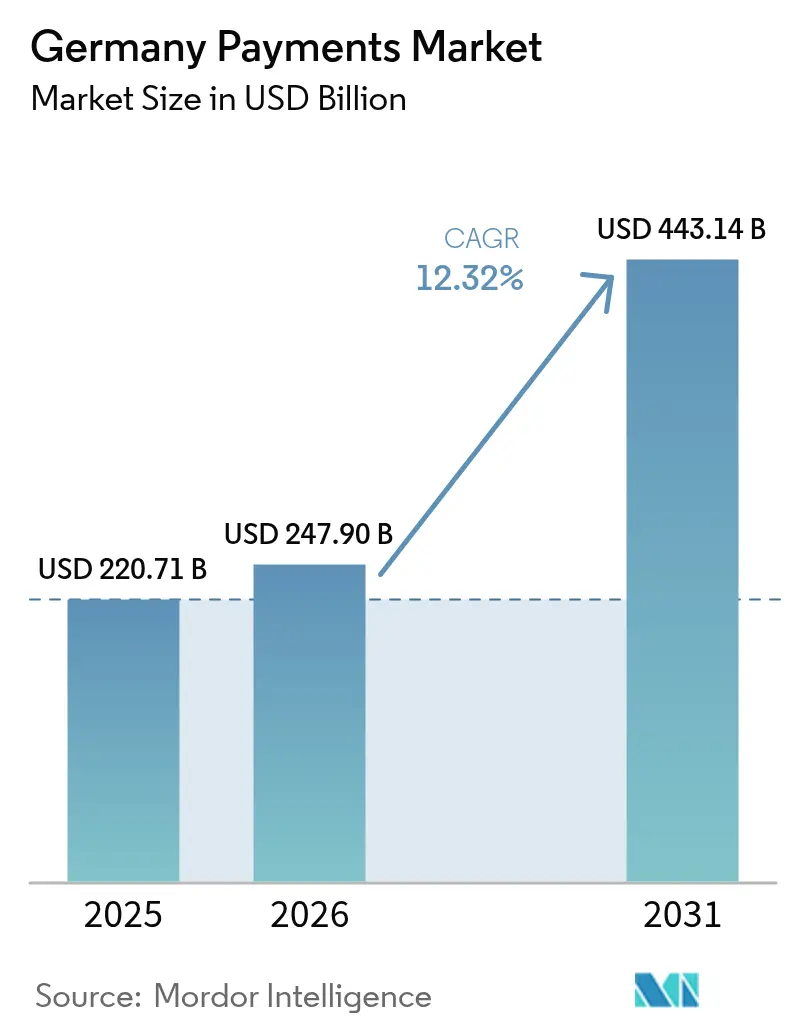

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 220.71 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 247.9 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 443.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland-Zahlungsmarkt Analyse von ���ϲ�����

Die Größe des Deutschland-Zahlungsmarktes wird im Jahr 2026 auf 247,9 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 in Höhe von 220,71 Milliarden USD, mit Projektionen für 2031 von 443,14 Milliarden USD, wachsend mit einer CAGR von 12,32 % über den Zeitraum 2026–2031. Der Aufschwung signalisiert einen entscheidenden Übergang von Bargeld zu digitalen Zahlungsinstrumenten, angetrieben durch die Sofortzahlungsverordnung, die Durchdringung von mobilen Geldbörsen und die Vorbereitungen der Europäischen Zentralbank für einen digitalen Euro. Point-of-Sale (POS)-Transaktionen bilden weiterhin den Kern des täglichen Handels, doch E-Commerce, Kauf-jetzt-zahle-später (BNPL)-Pläne und Echtzeit-Überweisungen beschleunigen die Adoptionskurven, da Händler eine schnellere Abwicklung und umfangreichere Daten anstreben.[1]Europäische Zentralbank, „Digitaler Euro – Bericht zur Vorbereitungsphase”, ecb.europa.eu Kartensysteme sichern bestehende Volumina durch Tokenisierung und starke Kundenauthentifizierung, während inländische Banken SEPA-Instant-Infrastruktur nutzen, um Konto-zu-Konto-Angebote zu entwickeln. Der Wettbewerbsdruck steigt, da Wero, PayPal und Klarna eingebettete Lösungen skalieren, die die klassische Karteninterchange-Ökonomie umgehen. Wesentliche Risiken umfassen Gebührenobergrenzen, veraltete Kernbankensysteme und inflationsbedingte Kostendruck auf Zahlungsabwickler; dennoch drängt jedes dieser Hindernisse die Anbieter auch zu margenstärkeren Beratungs- und Datendiensten innerhalb des Deutschland-Zahlungsmarktes.

Wichtigste Erkenntnisse des Berichts

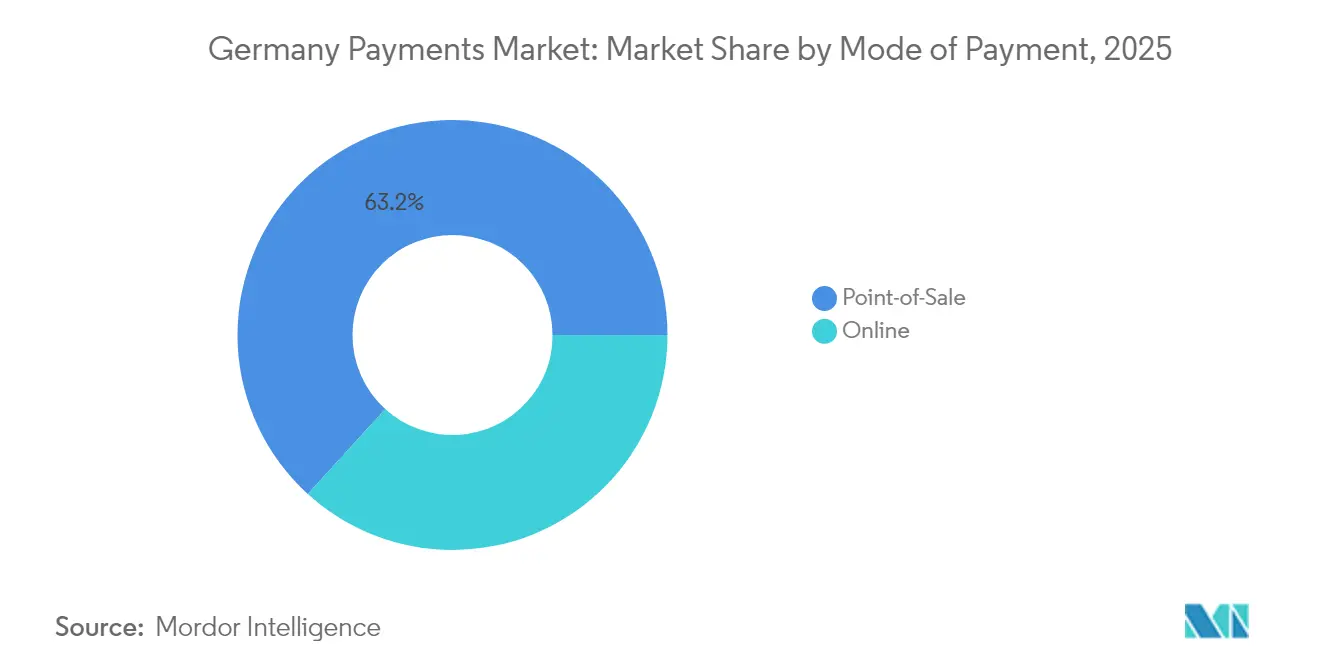

- Nach Zahlungsart führten POS-Kartenzahlungen mit einem Marktanteil von 37,62 % am Deutschland-Zahlungsmarkt im Jahr 2025; insgesamt hielt die Point-of-Sale-Zahlung einen Anteil von rund 63,25 %; digitale Geldbörsen werden voraussichtlich mit einer CAGR von 15,74 % bis 2031 wachsen.

- Nach Interaktionskanal behielt der Point-of-Sale-Bereich im Jahr 2025 einen Umsatzanteil von 69,85 %, während der E-Commerce bis 2031 voraussichtlich mit einer CAGR von 14,25 % expandieren wird.

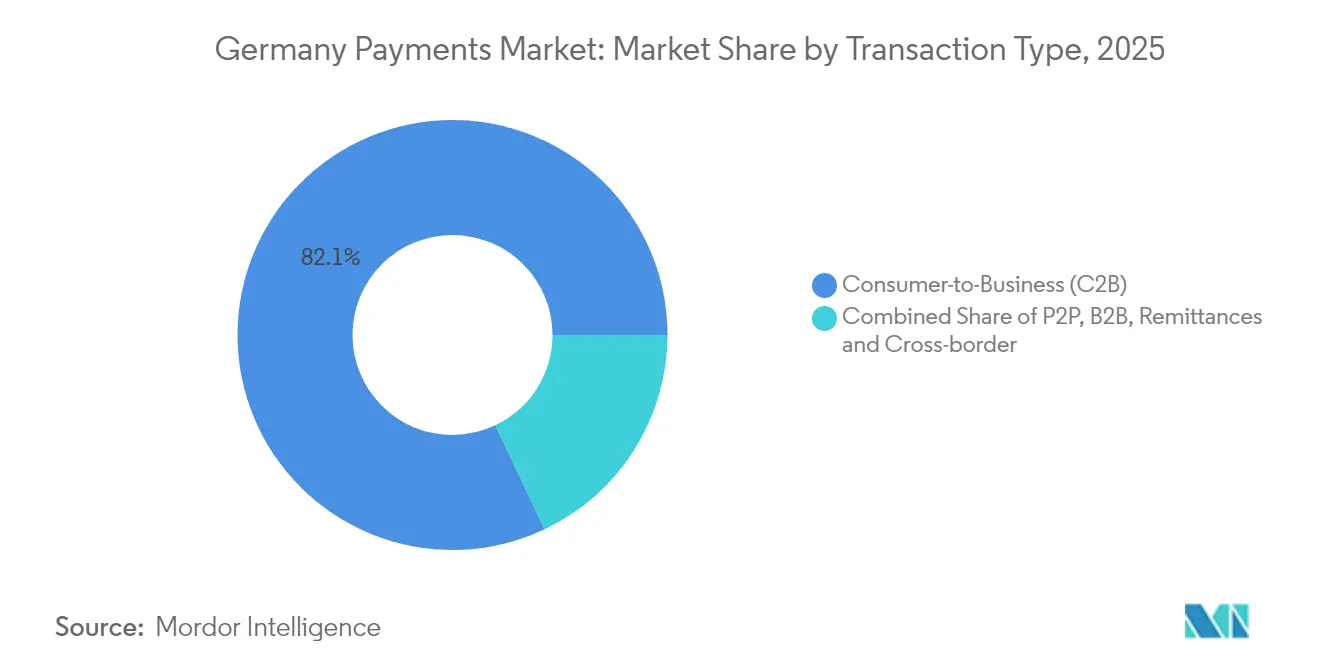

- Nach Transaktionstyp erfassten Verbraucher-zu-Unternehmen-Transaktionen 82,05 % der Volumina im Jahr 2025; Person-zu-Person-Zahlungen dürften bis 2031 mit einer CAGR von 17,2 % beschleunigen.

- Nach Endnutzerbranche hielt der Einzelhandel im Jahr 2025 einen Anteil von 29,25 % an der Deutschland-Zahlungsmarktgröße, während das Gastgewerbe und der Reisesektor mit einer CAGR von 14,65 % bis 2031 voranschreiten.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Deutschland-Zahlungsmarkt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Akzeptanz mobiler Geldbörsen an deutschen POS-Terminals | +2.8% | National, mit frühen Gewinnen in Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt kartenlose Transaktionsvolumina an | +3.2% | National, stärker in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Sofortzahlungsinfrastruktur treibt den Markt an | +2.1% | EU-weit, konzentriert in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Kauf-jetzt-zahle-später (BNPL)-Nutzung unter Millennials | +1.9% | National, mit Ausstrahlungseffekten auf Österreich, die Schweiz | Mittelfristig (2–4 Jahre) |

| Händlernachfrage nach Omnichannel-Kassiererlebnissen | +1.7% | National, auf den Einzelhandel ausgerichtete Regionen | Mittelfristig (2–4 Jahre) |

| FinTech-Partnerschaften zur Ermöglichung von Embedded-Payment-Anwendungsfällen | +1.4% | National, B2B konzentriert in Frankfurt, Stuttgart | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Explosion der Akzeptanz mobiler Geldbörsen an deutschen POS-Terminals

PayPals kontaktloser Markteintritt im Jahr 2025 – ermöglicht durch den Zugang des Gesetzes über digitale Märkte zum NFC-Chip von Apple – beseitigte eine langjährige technische Hürde und ermöglichte es Nicht-Bank-Geldbörsen, direkt mit Apple Pay und Google Pay an 286.000 VR-Payment-Terminals zu konkurrieren.[2]VR Payment, „Terminal-Netzwerkstatistiken 2025”, vr-payment.de Händlerwarteschlangen verkürzten sich, Kassendaten verbesserten sich und die mobile Nutzung stieg, während Bargeld an Relevanz verlor. Banken reagierten, indem sie Girocard-Token in Android- und iOS-Geldbörsen integrierten, um ihre Top-of-Mind-Stellung am Point of Tap zu erhalten. Der Netzwerkeffekt ist selbstverstärkend: Jeder akzeptierende Händler ermutigt mehr Verbraucher, die wiederum andere Händler dazu drängen, aufzurüsten. Mittelfristig erhöht der Aufschwung die CAGR des Deutschland-Zahlungsmarktes um 2,8 Prozentpunkte, insbesondere in stark frequentierten städtischen Mikrosegmenten.

E-Commerce-Boom treibt kartenlose Transaktionsvolumina an

Der Online-Einkauf erreichte bis 2023 eine Haushaltsdurchdringung von 82 % und bleibt auf einem steilen Wachstumskurs. Die Einführung von Click-to-Pay durch Lidl und Kaufland reduzierte den Authentifizierungsaufwand, steigerte die Konversionsrate und ermöglichte es Mastercard, auf sein 100-%-Tokenisierungsziel hinzuarbeiten. Höhere Warenkorbwerte und höhere Kauffrequenz in digitalen Kanälen verschaffen Zahlungsanbietern einen Umsatzhebel, auch wenn der stationäre Handel sich stabilisiert. Digitale Identitätsprojekte und Ein-Klick-Kassenstandards konvergieren, um Betrugsraten zu senken, und drängen damit Nachzügler weiter in den Kanal. Das Ergebnis ist eine Steigerung des Gesamtwachstums im Deutschland-Zahlungsmarkt um 3,2 Prozentpunkte, wobei kartenlose Transaktionsvolumina das Wachstum im stationären Handel um mehr als 2:1 übertreffen.

Staatlich geförderte Sofortzahlungsinfrastruktur treibt den Markt an

Die ab Januar 2025 verpflichtende Akzeptanz von Echtzeit-Überweisungen zwang jede Bank, ihre Clearing-Prozesse zu modernisieren. Die Deutsche Bank verarbeitete im ersten Monat 27 % mehr Sofortzahlungen, und Unternehmen begannen, Lieferantenzahlungen auf 24/7-Infrastruktur umzustellen, um die Rotation des Betriebskapitals zu verbessern. Fintechs nutzen diese Infrastruktur durch API-Overlay-Dienste, die Cashflow-Dashboards und variable Dauerauftrag-Links für Abonnementhändler anbieten. Die Infrastruktur bildet auch die Grundlage für Weros paneuropäische Geldbörse und schafft eine wettbewerbsfähige Alternative zu Kartennetzwerken. Da die Sofortabwicklung das Rückbuchungsrisiko beseitigt und Systementgelte senkt, lenken Händler Kunden mit kleinen Rabatten auf diese Option, was die Nutzung ausweitet. Der strukturelle Vorteil fügt der CAGR des Deutschland-Zahlungsmarktes im Zeitraum 2025–2030 2,1 Prozentpunkte hinzu.

Stark steigende Kauf-jetzt-zahle-später-Nutzung unter Millennials

Klarnas Umsatzsprung von 30 % im Jahr 2024 bestätigte den Durchbruch von BNPL in den Mainstream. Deutsche Millennials, die in Einkommensklassen mit höherem verfügbarem Einkommen eintreten, bevorzugen flexible Ratenzahlungspläne gegenüber revolvierenden Krediten. PayPals In-App-BNPL für stationäre Käufe erweitert das Modell über Online-Warenkörbe hinaus. Händler schätzen die Steigerung des durchschnittlichen Bestellwerts und die geringere Kaufabbruchrate, während Verbraucher von Kostentransparenz profitieren. Da Regulierungsbehörden die Kreditwürdigkeitsregeln verschärfen, differenzieren führende Anbieter durch Open-Banking-Datenanalysen, um die Ausfallraten kontrolliert zu halten. Der Mechanismus trägt 1,9 Prozentpunkte zum zusammengesetzten Wachstum des Deutschland-Zahlungsmarktes bei und verändert die Händlersubventionsökonomie.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interchange-Gebührenobergrenzen belasten die Emittentenökonomie | -1.8% | EU-weit, konzentriert in Deutschland | Mittelfristig (2–4 Jahre) |

| Veraltete Kernbankensysteme verlangsamen API-Einführungen | -1.2% | National, betrifft traditionelle Banken | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken der Verbraucher bezüglich PSD2-Datenweitergabe | -0.9% | EU-weit, insbesondere Deutschland | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte KYC/AML-Anforderungen für grenzüberschreitende Zahlungen | -0.7% | EU-weiter grenzüberschreitender Bereich, betrifft deutsche Banken | Mittelfristig |

| Quelle: ���ϲ����� | |||

Interchange-Gebührenobergrenzen belasten die Emittentenökonomie

Vorgeschlagene Gebührenobergrenzen könnten jährlich 502 Millionen USD an wirtschaftlichem Nutzen von Emittenten auf Händler verlagern. Deutsche Banken beschleunigen daher Konto-zu-Konto-Angebote und streben abonnementartige Einnahmen aus digitaler Identität oder Loyalitätszusatzdiensten an. Kartensysteme reagieren, indem sie Mehrwertdienste – Betrugsbewertung, Token-Vaults, Raten-APIs – entbündeln, um ihre Relevanz zu erhalten. Kleinere Emittenten, denen die Skalierung fehlt, könnten sich ganz aus dem Verbraucherkartensegment zurückziehen, was Innovationsbudgets kürzt und die anderweitig robusten CAGR im Deutschland-Zahlungsmarkt um 1,8 Prozentpunkte reduziert.[3]Regulierungsbehörde für Zahlungssysteme, „Änderungen der Kartensystemgebühren 2019–2024”, psr.org.uk

Veraltete Kernbankensysteme verlangsamen API-Einführungen

Viele deutsche Banken betreiben noch immer Großrechner aus den 1980er Jahren, die die Echtzeitdatenbereitstellung erschweren. Middleware-Schichten fügen Latenz hinzu, erhöhen Projektkosten und schaffen brüchige Integrationspunkte für Fintech-Partner. Da die Nachfolgeregeln der PSD2 erstklassige APIs vorschreiben, wird die Technologieschuld zur strategischen Belastung. Der Zahlungsabwickler Worldline hat bereits über Händlerbeziehungsbeendigungen berichtet, die durch Compliance-Verzögerungen statt durch Preisfaktoren ausgelöst wurden. Langfristig schmälern verzögerte Produkteinführungen und Mehrfacharbeiten das Wachstum und ziehen 1,2 Prozentpunkte vom Wachstumspfad des Deutschland-Zahlungsmarktes ab.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zahlungsart: Karten bleiben das Fundament, Geldbörsen skalieren schneller

POS-Kartenzahlungen hielten im Jahr 2025 einen Marktanteil von 37,62 % am Deutschland-Zahlungsmarkt, was die Vertrautheit der Verbraucher mit Girocard- und Dual-Netzwerk-Debitausweisen unterstreicht. Insgesamt ist die Point-of-Sale-Zahlung mit 63,25 % der größte Anteil. Kredit- und Prepaid-Karten blieben gemeinsam unter 15 %, da viele Deutsche die sofortige Abwicklung gegenüber revolvierenden Krediten bevorzugen. Dennoch expandieren digitale Geldbörsen, unterstützt durch die offene NFC-Politik und die SEPA-Instant-Reichweite, mit einer CAGR von 15,74 %. Ihr Anteil an der Deutschland-Zahlungsmarktgröße bei Online-Kassenvorgängen wird bis 2028 voraussichtlich Karten überholen. Im Gegensatz zu Karten können Geldbörsen Kundenbindung, Kauf-jetzt-zahle-später und Identitätsprüfung in einer Oberfläche vereinen, was sie zu Magneten für das Upselling von Händlern macht. Die Bargeldnutzung sinkt bei Transaktionen über 50 EUR (54 USD) in den einstelligen Bereich, da öffentliche Verkehrsmittel und Veranstaltungsgelände auf ausschließliche Kontaktzahlungen umstellen. QR-Code- und tragbare Zahlungen nutzen kontaktlose Infrastruktur, bleiben aber eine Nische mit weniger als 2 % des Volumens von 2025. Im Prognosezeitraum werden Regulierungsbehörden die Konzentration von Geldbörsen beobachten, um ein wettbewerbsfähiges Gleichgewicht zu gewährleisten, doch der Verbrauchertrend begünstigt eindeutig Tap-to-Phone- und In-App-Zugangsdaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Interaktionskanal: Physischer POS dominiert, digitaler Handel steigert das Gesamtwachstum

Die stationäre Umgebung lieferte im Jahr 2025 69,85 % des Transaktionswerts, was Deutschlands dichtes Lebensmittel- und Discounteinzelhandelsnetz widerspiegelt. Dennoch verzeichnete der E-Commerce eine CAGR von 14,25 % und fügte inkrementelle Ausgaben schneller hinzu als der stationäre Handel. Mobile Commerce – beflügelt durch Same-Day-Delivery und 5G-Abdeckung – macht in städtischen Korridoren mehr als die Hälfte der Online-Kassenvorgänge aus. PayPals kontaktloser Markteintritt verwischt Kanalgrenzen, indem er es Käufern ermöglicht, dieselben Zugangsdaten online und in Geschäften zu nutzen. Diese Konvergenz ermutigt Händler, in einheitliche Token-Vaults und Kundendatenplattformen zu investieren. Innerhalb des Deutschland-Zahlungsmarktes werden Omnichannel-Erlebnisse eigenständige Online-Betrugsraten senken und Kundenbindungsprogramme harmonisieren, was ein profitables Wachstum in beiden Kanälen unterstützt.

Nach Transaktionstyp: Verbraucherkäufe dominieren, Peer-Überweisungen beschleunigen

Verbraucher-zu-Unternehmen-Transaktionen machten im Jahr 2025 82,05 % der Volumina aus und steigen weiterhin mit dem Wachstum des Einzelhandelsumsatzes. Unternehmens-zu-Unternehmens-Zahlungen digitalisieren sich aufgrund von Stapelrechnungsgewohnheiten und Abhängigkeiten von Enterprise-Resource-Planning (ERP)-Systemen langsamer, doch API-basierte Zahlungsanforderungs-Pilotprojekte deuten auf künftige Veränderungen hin. Person-zu-Person-Überweisungen mit einer CAGR von 17,2 % sind der Lichtblick. Weros Telefonnummern-Infrastruktur und Deutsche Banks One-Pay-FX-Korridor reduzieren Reibungspunkte und beginnen, Bargeldgeschenke und Papiergiroüberweisungen zu kannibalisieren. Überweisungskorridore bleiben im Wert bescheiden, gewinnen aber durch Anwendungsprogrammierschnittstellen (APIs), die Gebühren unter 1 % senken und Gelder in Sekunden liefern. Die Embedded-Finance-Bewegung eröffnet auch neue Transaktionstypen – Auszahlungen für Gig-Worker, Auszahlungen von Versicherungsansprüchen, Marktplatz-Händlerabrechnungen – und vergrößert die Deutschland-Zahlungsmarktgröße, ohne die wichtigsten Kategorien zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Einzelhandel ist die Basis, Reisen führt den Aufschwung an

Der Einzelhandel hatte im Jahr 2025 einen Anteil von 29,25 % am Wert, mit Supermärkten, Baumärkten und Discountketten, die hohe Debitvolumina aufrechterhalten. Gastgewerbe und Reisen erholen sich stark mit einer CAGR von 14,65 %, da sich der globale Tourismus normalisiert und Ereignisse wie die UEFA Euro 2024 eine Stoßkapazität auslösen. Hotels fügen Self-Service-Kioske hinzu, die mit Sofortzahlungsoptionen verknüpft sind, was Check-in-Zeiten und Personalaufwand reduziert. Fluggesellschaften führen In-App-Geldbörsen-Boardingkarten mit integrierter Duty-Free-Bestellung ein und monetarisieren Zusatzleistungen. Das Gesundheitswesen digitalisiert langsamer, profitiert jedoch von obligatorischen E-Rezeptströmen, die Apothekezahlungen mit der Versicherungserstattung verknüpfen. Stromrechnungszahlungen migrieren zu elektronischen Rechnungen, die mit Echtzeit-Lastschriften verknüpft sind, was Einzugsquoten und Datengranularität verbessert. Insgesamt erweitern diese Branchentrends den Deutschland-Zahlungsmarkt und verringern die Abhängigkeit von einem einzelnen Sektor.

Geografische Analyse

Das Wachstum des Deutschland-Zahlungsmarktes ist über die föderale Landschaft hinweg ungleichmäßig. Metropolregionen – Berlin, München, Hamburg und Frankfurt – weisen eine Durchdringungsrate für mobile Zahlungen von über 60 % unter Einwohnern im Alter von 18 bis 35 Jahren auf, während ländliche Gebiete bei Kleinstkäufen noch immer Bargeld bevorzugen. ATM-Konsolidierungen reduzieren die Bargeldverfügbarkeit und drängen ältere Bevölkerungsgruppen zu kontaktlosen Girocard- und Geldbörsenoptionen. Nördliche Bundesländer – Schleswig-Holstein und Hamburg – weisen die höchste Kartendurchdringung auf, was den skandinavischen Einfluss widerspiegelt, während Bayern eine stärkere Bargeldnutzung bewahrt und dabei Tradition und Datenschutz anführt. Echtzeit-Infrastrukturen reduzieren länderübergreifende Zahlungsverzögerungen und ermöglichen kleinen und mittleren Unternehmen in Sachsen und Thüringen, Rechnungen rund um die Uhr zu begleichen.

Der grenzüberschreitende Handel profitiert von der EU-Harmonisierung. Weros Reichweite nach Frankreich und Belgien schafft einen regionalen Netzwerkeffekt, und Händler in Köln und Aachen bieten bereits Geldbörsenakzeptanz an, um belgische Tagesausflügler zu bedienen. Das bevorstehende Pilotprojekt für den digitalen Euro, koordiniert von der Deutschen Bundesbank, könnte Einzelhandelsszenarien im Frankfurter Fintech-Cluster testen, wo 59 % der befragten Verbraucher die Bereitschaft zur Übernahme eines von der Zentralbank ausgegebenen Instruments bekunden. Insgesamt werden geografische Disparitäten im Laufe der Zeit abnehmen, wenn Infrastrukturlücken geschlossen werden, doch lokalisiertes Marketing bleibt entscheidend, um regionale Einstellungen innerhalb des Deutschland-Zahlungsmarktes zu erfassen.

Wettbewerbslandschaft

Der Deutschland-Zahlungsmarkt weist eine moderate Fragmentierung und eine sich verstärkende Konsolidierung auf. Internationale Kartensysteme (Visa, Mastercard), die inländische Girocard, globale Geldbörsen (PayPal, Apple Pay, Google Pay) und europäische Herausforderer (Wero) bilden sich überlappende Akzeptanzschichten. Marktführer investieren in Tokenisierung, Risikomaschinen und Mehrwert-APIs, um Interchange-Einnahmen zu schützen, während Regulierungsbehörden Obergrenzen einführen. Banken verfolgen Gemeinschaftsunternehmen – wie Commerz Globalpay – um die Akquisition zu modernisieren und Händlerbeziehungen zu erhalten.

Worldline, Nexi und Stripe konkurrieren um Unternehmens-Omnichannel-Mandate und differenzieren sich durch Verfügbarkeit, Entwickler-Tooling und Datenanalysen. Fintech-Disruptoren wie Ivy zielen mit einem cloud-nativen Stack auf B2B-Einzahlungen und -Auszahlungen ab und unterbieten die Preisgestaltung veralteter Zahlungsabwickler. Akquisiteure blicken flussabwärts und erwerben ISV-Plattformen, um Zahlungen in vertikale SaaS-Lösungen einzubetten, während Zahlungsabwickler flussaufwärts in Treasury-Dienste vordringen, um den Margendruck auszugleichen. Patentanmeldungen beim Europäischen Patentamt zeigen erhöhte Aktivität rund um sichere NFC- und biometrische Authentifizierung, was auf laufende Innovation hindeutet, die die Marktanteile neu gestalten könnte. Die Gesamtheit des Wettbewerbsdrucks fördert eine schnelle Produktiteration, von der Händler und Endnutzer innerhalb des Deutschland-Zahlungsmarktes profitieren.

Führende Unternehmen der deutschen Zahlungsbranche

Mastercard Inc.

Visa Inc.

Girocard (Deutsche Kreditwirtschaft)

PayPal Holdings Inc.

Google Pay (Alphabet Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Worldline führte Wero für den deutschen E-Commerce ein, in Übereinstimmung mit der Europäischen Zahlungsinitiative, um Käuferschutz und einheitliche Kassenvorgänge anzubieten.

- Mai 2025: PayPal stellte seine erste deutsche kontaktlose Geldbörse vor, nutzbar bei allen Mastercard-akzeptierenden Händlern mit integriertem BNPL.

- Februar 2025: Unzer führte Direktbanktransfer ein und nutzte dabei Open Banking, um Kartengebühren für Händler zu senken.

- Februar 2025: bunq, Ginmon und Upvest arbeiteten an In-App-Anlageprodukten für deutsche Privatsparer zusammen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der deutsche Zahlungsverkehrsmarkt als der gesamte Bruttotransaktionswert betrachtet, der durch Transaktionen mit Karten, digitalen Geldbörsen, Konto-zu-Konto-Zahlungen und Bargeld an der Kasse fließt, die entweder in Geschäften oder online von Verbrauchern und Unternehmen durchgeführt werden.

Ausgenommen sind Transaktionen im Zusammenhang mit dem Kauf von Kraftfahrzeugen oder Immobilien, der Abrechnung von Versorgungsleistungen, der Bedienung von Hypotheken oder Krediten und dem Wertpapierhandel, die nicht Gegenstand dieser Bewertung sind.

Überblick über die Segmentierung

- Nach Zahlungsart

- Point-of-Sale

- Karte (Debit, Kredit, Prepaid)

- Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash)

- Bargeld

- Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables)

- Online

- Karte (kartenlose Transaktion)

- Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal)

- Sonstige Online-Zahlungen (Nachnahme, BNPL, Banküberweisung)

- Point-of-Sale

- Nach Interaktionskanal

- Point-of-Sale

- E-Commerce/M-Commerce

- Nach Transaktionstyp

- Person-zu-Person (P2P)

- Verbraucher-zu-Unternehmen (C2B)

- Unternehmen-zu-Unternehmen (B2B)

- Überweisungen und grenzüberschreitende Zahlungen

- Nach Endnutzerbranche

- Einzelhandel

- Unterhaltung und digitale Inhalte

- Gesundheitswesen

- Gastgewerbe und Reisen

- Öffentliche Hand und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Leitern von Banken, Produktmanagern von Zahlungsdienstleistern, großen Einzelhändlern und kleinen und mittelständischen Händlern in allen Bundesländern helfen uns bei der Überprüfung von Interbankenentgelten, durchschnittlichen Ticketgrößen, Kanalwechselraten und der Durchdringung von Geldbörsen.

Nachfolgende E-Mail-Befragungen ermöglichen es unserem Team, die Modelleingaben zu verfeinern und die in der Sekundärarbeit aufgedeckten Wachstumstreiber zu überprüfen.

Desk Research

Wir beginnen mit einer strukturierten Schreibtischarbeit, bei der wir amtliche Statistiken der Deutschen Bundesbank, des Statistical Data Warehouse der Europäischen Zentralbank und von Eurostat abgleichen, während die Umsatzdaten der Branche mit den Angaben des Ausschusses der Deutschen Kreditwirtschaft und des Deutschen Einzelhandelsverbandes abgeglichen werden. Unternehmenspapiere, Investorendecks und seriöse Presseartikel reichern Nutzungstrends und Gebührenstrukturen an. Um die Größe privater Kanäle zu ermitteln, durchsuchen wir D&B Hoovers nach Finanzdaten von Emittenten und Erwerbern und greifen auf Dow Jones Factiva zu, um Geschäftsabschlüsse zu ermitteln, die die Akzeptanzsignale bestätigen. Diese Beispiele veranschaulichen das Kaliber der herangezogenen Quellen; viele weitere öffentliche Aufzeichnungen, akademische Abhandlungen und Handelsbulletins werden geprüft, um Annahmen zu untermauern.

Die Analysten greifen dann auf ausgewählte kostenpflichtige Datensätze zu, z. B. Questel für relevante Fintech-Patente und Volza für die Importströme von Kartenlesegeräten, um die Verbreitung von Technologien zu überprüfen. Die obige Liste ist illustrativ und nicht erschöpfend, und es wird immer wieder auf andere glaubwürdige Quellen verwiesen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit den Transaktionszahlen und -werten der Bundesbank, die dann anhand von Penetrationserhebungen nach Kanal und Art des Angebots aufgeschlüsselt werden, bevor sie mit Hilfe von Ausgabengewichten für die Endindustrie weiter gefiltert werden. Bottom-up-Stichproben, d. h. Roll-ups des Emittentenvolumens und Überprüfungen des durchschnittlichen Verkaufspreises bei POS-Hardwarehändlern, werden verwendet, um die Gesamtzahlen abzugleichen und blinde Flecken aufzudecken. Zu den Schlüsselvariablen gehören die aktive Kartenbasis, der Anteil der kontaktlosen Zahlungsmittel, die Größe des Warenkorbs im E-Commerce, die Akzeptanz von SEPA-Sofortüberweisungen und die BNPL-Nutzungsquote. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse projiziert diese Faktoren in die Zukunft und ermöglicht so CAGR-Schätzungen, die regulatorische Zeitpläne und Makroindikatoren widerspiegeln. Etwaige Datenlücken in den Bottom-up-Stichproben werden mit konservativen Mittelwertschätzungen überbrückt, die von Fachexperten überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsprüfungen, Peer Review durch einen leitenden Analysten und eine Live-Überprüfung mit mindestens einem ursprünglichen Befragten. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn wichtige Ereignisse wie Änderungen der Gebührenobergrenze oder PSD3-Entwürfe auftauchen.

Warum die Zahlen zu Mordors Zahlungen an Deutschland Vertrauen erwecken

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Leistungsbereiche, Basisjahre oder Aktualisierungsrhythmen wählen. Unsere disziplinierte Segmentierung und der jährliche Umbau des Modells sorgen für Vergleichbarkeit, während andere Unternehmen benachbarte Dienste bündeln oder ältere Basisjahre fortschreiben.

Zu den Hauptursachen für die Diskrepanz gehören die Einbeziehung des Rechnungszahlungs- und Prepaid-Volumens bei einigen Verlagen, unterschiedliche Währungsumrechnungsdaten und die Verwendung von Hochrechnungen aus einer einzigen Quelle, bei denen kanalspezifische Wachstumsbremsen, wie z. B. Interchange Caps, nicht berücksichtigt werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 220,71 B USD (2025) | ���ϲ����� | - |

| USD 366,05 B (2024) | Regionale Beratung A | Bündelung der Gebühren für Rechnungsbegleichung und Managed Services im Kernbereich des Zahlungsverkehrs |

| USD 263,70 B (2024) | Globale Unternehmensberatung B | Weit gefasster Geltungsbereich "digitale Zahlungssysteme" und fünf Jahre alte Annahmen über durchschnittliche Tickets |

| USD 113,34 B (2024) | Industrieverband C | Konzentriert sich ausschließlich auf B2B-Ströme und lässt POS- und E-Commerce-Ausgaben der Verbraucher außer Acht |

Diese Kontraste zeigen, dass unser sorgfältig abgegrenzter Umfang, die zweigleisige Validierung und die jährliche Aktualisierung zu einer ausgewogenen, transparenten Basislinie führen, auf die sich die Entscheidungsträger mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des deutschen Zahlungsmarktes im Jahr 2031?

Es wird prognostiziert, 443,14 Milliarden USD zu erreichen, was eine CAGR von 12,32 % im Zeitraum 2026–2031 widerspiegelt.

Welche Zahlungsart wächst in Deutschland am schnellsten?

Digitale Geldbörsen expandieren mit einer CAGR von 15,74 %, angetrieben durch NFC-Zugang und Sofortzahlungsinfrastruktur, die den Kassieraufwand reduzieren.

Wie werden Interchange-Gebührenobergrenzen deutsche Emittenten beeinflussen?

Gebührenobergrenzen könnten bis zu 1,8 Prozentpunkte von der Markt-CAGR abziehen, indem sie die Margen der Kartenemittenten senken und den Fokus auf Mehrwertdienste verlagern.

Warum sind Sofortzahlungen für Händler wichtig?

Regulierte Echtzeit-Überweisungen senken das Abwicklungsrisiko, verbessern den Cashflow-Zeitplan und reduzieren Systementgelte, was Händler dazu ermutigt, Konto-zu-Konto-Optionen zu fördern.

Welche Endnutzerbranche zeigt das schnellste Wachstum?

Gastgewerbe und Reisen führen mit einer CAGR von 14,65 %, da sich der Tourismus normalisiert und kontaktlose Lösungen bei Großveranstaltungen wie der UEFA Euro 2024 an Popularität gewinnen.

Sind Person-zu-Person-Überweisungen in Deutschland bedeutsam?

Ja, Person-zu-Person-Zahlungen wachsen mit einer CAGR von 17,2 %, angetrieben durch Weros Telefonnummern-Infrastruktur und die breitere Sofortzahlungsinfrastruktur.

Seite zuletzt aktualisiert am: