Größe und Marktanteil des deutschen Marktes für mobile Zahlungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

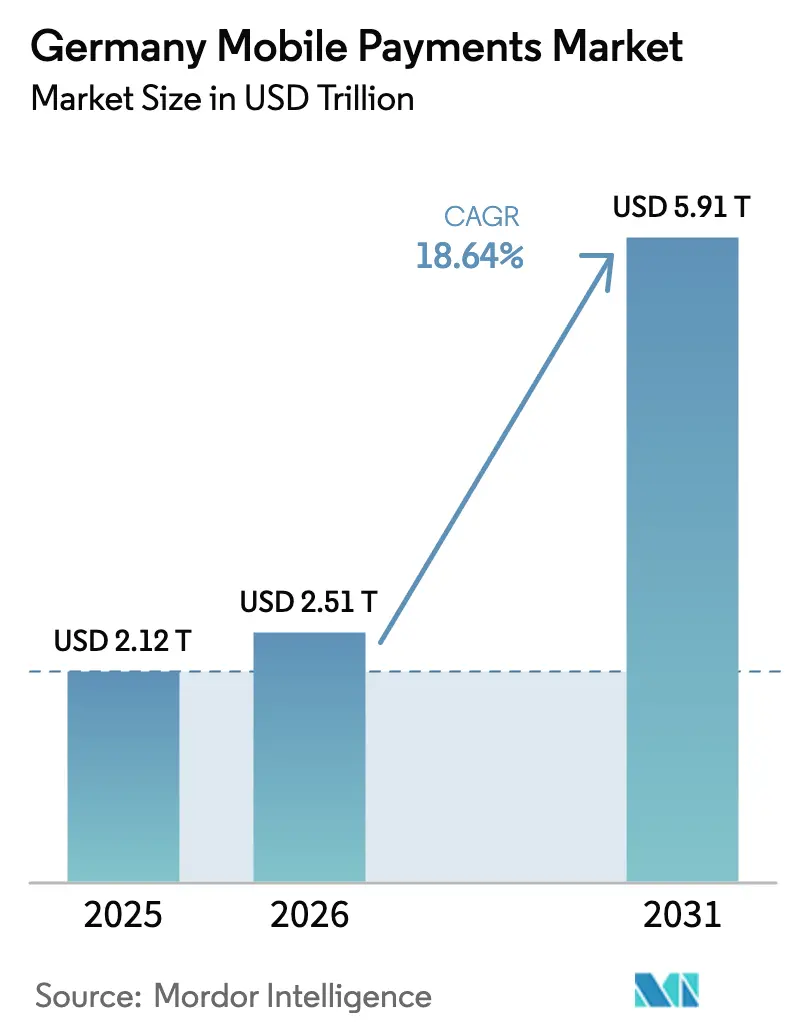

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 2.12 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.51 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.91 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für mobile Zahlungen von ���ϲ�����

Die Größe des deutschen Marktes für mobile Zahlungen wird im Jahr 2026 auf 2,51 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,12 Billionen USD, mit Projektionen für 2031 von 5,91 Billionen USD, was einem Wachstum von 18,64 % CAGR über den Zeitraum 2026–2031 entspricht. Schnelle Infrastrukturaufrüstungen, starker regulatorischer Schwung unter PSD3 und eIDAS 2.0 sowie eine entscheidende Verlagerung der Verbraucher von Bargeld zu digitalen Kanälen stützen dieses Wachstum.[1]Europäische Zentralbank, „Zahlungsstatistiken: erstes Halbjahr 2024,” ecb.europa.eu Anforderungen an die Echtzeit-Abwicklung, die bundesweite Einstellung von Giropay und umfangreiche Investitionen des Einzelhandels in kontaktlose Terminals schaffen ein Umfeld, in dem die Zuverlässigkeit des Dienstleistungsangebots die bloße Akzeptanz als primäres Wettbewerbsmerkmal übertrifft. Die zunehmende Zusammenarbeit zwischen Banken und Fintechs, verbunden mit einer Rekordrisikofinanzierung für Zahlungs-Start-ups, beschleunigt die Produktinnovation trotz des Margendrucks durch Interbankenentgeltobergrenzen.[2]Global Payments Inc., „Global Payments und Commerzbank kündigen Gemeinschaftsunternehmen in Deutschland an,” investors.globalpayments.com Cybersicherheit, demografischer Widerstand älterer Nutzer und die Abhängigkeit von US-amerikanischen mobilen Betriebssystem-Ökosystemen dämpfen das Aufwärtspotenzial, doch positioniert der Gesamtimpuls Deutschland als zentrales Testfeld für europäische Initiativen zur Zahlungssouveränität.3Bundeskriminalamt, „Cyberkriminalität,” bka.de

Wichtigste Erkenntnisse des Berichts

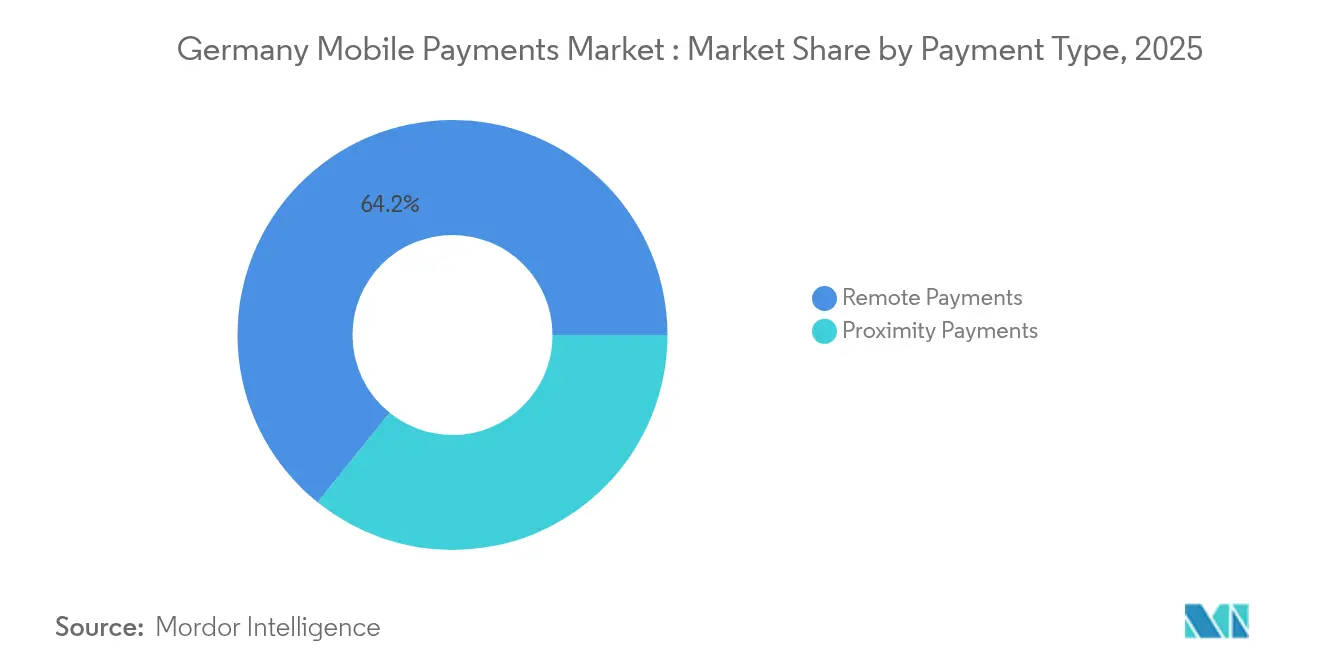

- Nach Zahlungsart führten Remote-Zahlungen mit einem Marktanteil von 64,20 % am deutschen Markt für mobile Zahlungen im Jahr 2025; Proximity-Zahlungen werden voraussichtlich bis 2031 mit einer CAGR von 20,5 % wachsen.

- Nach Transaktionsart entfielen Point-of-Sale-Transaktionen auf 45,40 % der Größe des deutschen Marktes für mobile Zahlungen im Jahr 2025, während andere Transaktionskategorien bis 2031 mit einer CAGR von 22,6 % wachsen sollen.

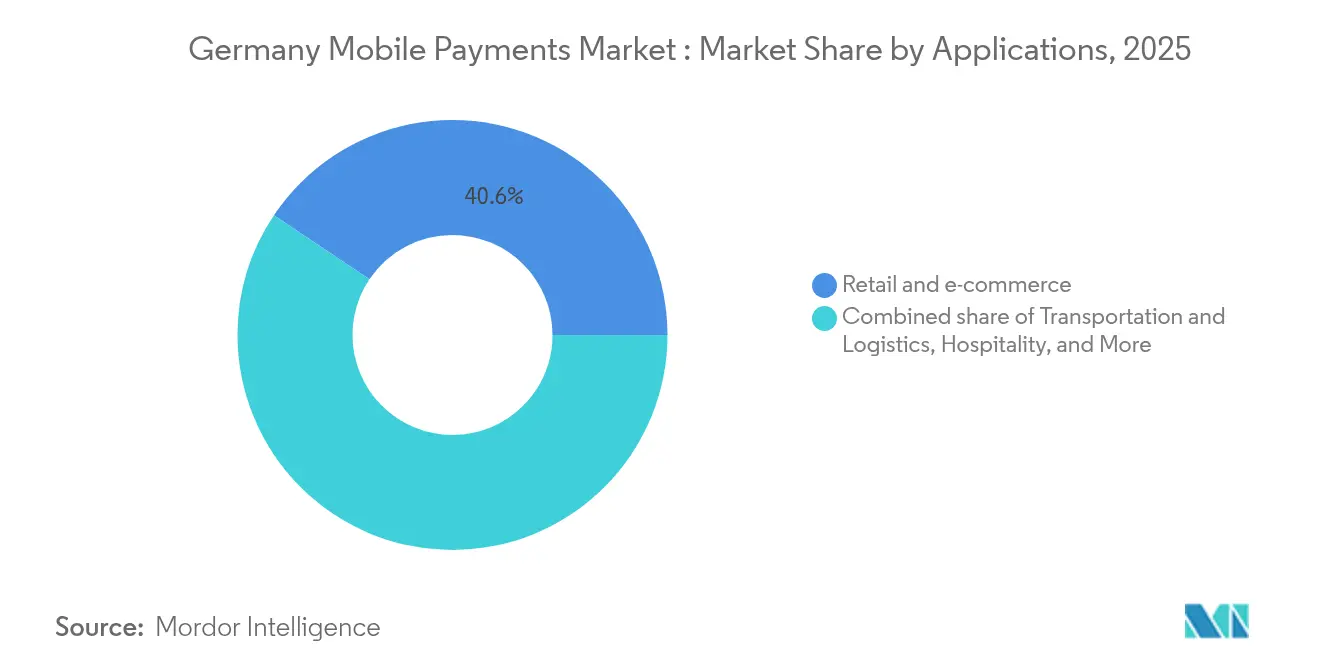

- Nach Anwendung hielt Einzel- und E-Commerce einen Anteil von 40,60 % am deutschen Markt für mobile Zahlungen im Jahr 2025; Transport und Logistik wächst zwischen 2026 und 2031 mit einer CAGR von 23,9 %.

- Nach Endnutzer dominierten Privatnutzer mit 87,30 % den deutschen Markt für mobile Zahlungen im Jahr 2025, während die geschäftliche Nutzung bis 2031 mit einer CAGR von 19,8 % zunimmt.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für mobile Zahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Durchdringung kontaktloser POS-Infrastruktur | +4.2% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| E-Commerce-Expansion bei KMU, die mobilen Checkout einführen | +3.8% | National, stärker in Bayern und Nordrhein-Westfalen | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-TIPS-Integration in mobile Geldbörsen | +3.1% | EU-weit, frühe Einführung in Deutschland | Mittelfristig (2–4 Jahre) |

| Digitale ID und eIDAS-2.0-Geldbörse zur reibungslosen Kundenidentifizierung (KYC) | +2.9% | EU-weit, Pilotprogramme in Deutschland | Langfristig (≥ 4 Jahre) |

| Händlergeführte geschlossene Geldbörsen (z. B. Lidl Pay) | +2.3% | National, einzelhandelskonzentrierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Durchdringung kontaktloser POS-Infrastruktur

Die bundesweite Terminaldichte hat einen Punkt erreicht, an dem die Verfügbarkeit Proximity-Zahlungen nicht mehr einschränkt. Kontaktlose Kartentransaktionen stiegen im ersten Halbjahr 2024 um 13,2 % im Jahresvergleich, wobei Deutschland einen nennenswerten Anteil der 25,8 Milliarden erfassten Zahlungen beisteuerte. Einzelhändler wie REWE nutzen Formate mit Computer-Vision, die kassenlosen Checkout mit mobilen Apps kombinieren und den Wettbewerb auf die Optimierung des Nutzererlebnisses verlagern.[4]Retail Technology Innovation Hub, „GenAI, Computer Vision und neue Commerce-Plattformen,” retailtechinnovationhub.com Die Alipay+-Integration der Sparkasse veranschaulicht, wie etablierte Banken aufgerüstete Terminals nutzen, um grenzüberschreitende Zahlungsströme bei Großveranstaltungen zu erfassen. Größeres Vertrauen in die Zuverlässigkeit kontaktloser Zahlungen beschleunigt das Onboarding von Händlern und stärkt den deutschen Markt für mobile Zahlungen.

E-Commerce-Expansion bei KMU, die mobilen Checkout einführen

KMU machen 99 % der deutschen Unternehmen aus und sind zentral für die Digitalisierung des Binnenhandels. Staatliche „Go-Digital”-Förderprogramme senken die Einstiegshürden und ermöglichen es Anbietern wie Stripe und Commerz Globalpay, mobilen Checkout mit mehrwertschaffenden Analyselösungen für kleinere Händler zu bündeln. Partnerschaften zwischen etablierten Banken und Fintechs – exemplarisch durch den Launch der digitalen Karte der Commerzbank – zielen auf Kostensenkung und Optimierung des Betriebskapitals für Händler mit begrenzten IT-Ressourcen. Der deutsche Markt für mobile Zahlungen erschließt dadurch inkrementelle Volumina von zuvor bargeldorientierten Kleinstunternehmern.

Echtzeit-TIPS-Integration in mobile Geldbörsen

Verpflichtende sofortige Euro-Überweisungen innerhalb von 10 Sekunden machen Geschwindigkeit und Kosten zu dauerhaften Differenzierungsmerkmalen. Die länderübergreifende Geldbörse Wero baut auf TIPS-Infrastruktur auf, um US-amerikanische Wettbewerber herauszufordern, und gewinnt frühe Nutzer unter Deutschlands digital aktiven Verbrauchern. Umfragen der Deutschen Bundesbank zeigen, dass 80 % der Einwohner bereits Zugang zu Sofortüberweisungen haben, was die technische Bereitschaft für die Geldbörsen-Integration bestätigt. Da das Ausführungsrisiko bei Latenzzeiten sinkt, verlagert sich der Wettbewerbsfokus auf Treueprogramme, Budgetierungstools und eingebettete Kreditvergabe innerhalb von Geldbörsen.

Digitale ID und eIDAS-2.0-Geldbörse zur reibungslosen Kundenidentifizierung (KYC)

EU-Pilotprojekte zur digitalen Identität ermöglichen die gemeinsame Nutzung von Nachweisen über öffentliche und private Dienste hinweg. Der deutsche Koalitionsvertrag 2025 befürwortet die Nutzung der EUDI-Geldbörse zur Eröffnung von Bankkonten und zur Bestätigung von Zahlungsautorisierungen. Die überarbeiteten Geldwäschebekämpfungsregeln der BaFin erhöhen die Sorgfaltspflicht beim Onboarding und positionieren digitale IDs als kostensparende Compliance-Instrumente. Reibungslose Kundenidentifizierung (KYC) reduziert Abbruchraten bei der Geldbörsen-Registrierung und erhöht die Konversionsrate aktiver Nutzer im deutschen Markt für mobile Zahlungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Datenschutzbedenken unter PSD3 | -2.8% | EU-weit, verstärkt in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Interbankenentgeltobergrenzen, die Anbietermargendruck erzeugen | -2.1% | EU-weit, Auswirkungen auf den deutschen Betrieb | Mittelfristig (2–4 Jahre) |

| Langsamere Einführung durch ältere Bevölkerungsgruppen | -1.7% | National, ländliche Gebiete stärker betroffen | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von US-amerikanischen Anbietern mobiler Betriebssysteme | -1.4% | National, strategisches Anliegen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Sicherheits- und Datenschutzbedenken unter PSD3

Strengere Authentifizierungsregeln erzeugen Reibung, wenn sie schlecht umgesetzt werden. Aufkommende Social-Engineering-Angriffe schüren Verbraucherängste, insbesondere solange Erstattungsrahmen lückenhaft bleiben. Das Bundeskriminalamt weist auf zunehmende Malware- und Phishing-Angriffe auf mobile Geräte hin, was Anbieter dazu veranlasst, biometrische Sicherheitsmechanismen hinzuzufügen, die die Checkout-Zeiten verlängern können. Die Einführung könnte bei älteren Verbrauchern, die ohnehin Bargeld bevorzugen, verlangsamt werden, obwohl nachhaltige Aufklärungskampagnen die Auswirkungen auf den deutschen Markt für mobile Zahlungen abmildern könnten.

Interbankenentgeltobergrenzen, die Anbietermargendruck erzeugen

Entgeltobergrenzen senken die Händlerkosten, komprimieren jedoch die Einnahmen für bankfremde Zahlungsvermittler. Ecommerce Europe drängt darauf, die Interbankenentgeltverordnung zu überarbeiten, um neben Interbankenentgelten auch Netzwerkgebühren abzudecken – ein Schritt, der die Anbieterökonomie weiter aushöhlen könnte. Kleinere Fintechs mit begrenzter Skalierung könnten aus unrentablen Segmenten aussteigen oder Konsolidierungen anstreben, was die Dienstleistungsvielfalt für Händler in der deutschen Branche für mobile Zahlungen möglicherweise einschränkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zahlungsart: Dominanz von Remote-Zahlungen steht Anstieg von Proximity-Zahlungen gegenüber

Remote-Zahlungen hielten 2025 einen Marktanteil von 64,20 % am deutschen Markt für mobile Zahlungen, angetrieben durch fest verwurzeltes E-Commerce-Verhalten und eine starke Durchdringung des digitalen Bankings. Proximity-Transaktionen holen schnell auf und wachsen mit einer CAGR von 20,5 %, da Händler bundesweit NFC-fähige Terminals einsetzen. Jüngere Bevölkerungsgruppen bevorzugen die Bequemlichkeit des Tap-to-Pay, während ältere Gruppen für Online-Einkäufe weiterhin Remote-Kanäle bevorzugen. Kontaktlose Zuverlässigkeit, QR-Code-Akzeptanz und patentgestützte Innovationen, die NFC-Transaktionen bei niedrigem Akkustand ermöglichen, stimulieren gemeinsam die Nutzung von Proximity-Zahlungen. Inländische Anbieter integrieren Treueprogramme in In-Store-Apps, während globale Geldbörsen die Betriebssystem-Einbindung nutzen, um mit minimalen Grenzkosten zu skalieren. Das zweigleisige Wachstum vergrößert die Gesamtkapazität des deutschen Marktes für mobile Zahlungen, anstatt bestehende Remote-Volumina zu kannibalisieren.

Der Proximity-Schwung wird auch durch die verpflichtende Sofortabwicklung verstärkt, die das wahrgenommene Risiko für Händler bei der Annahme hochpreisiger persönlicher Zahlungen reduziert. Einzelhändler bündeln die Ausgabe digitaler Belege und Kauf-jetzt-zahle-später-Optionen am POS und steigern so den wahrgenommenen Mehrwert. Bei Remote-Kanälen konzentrieren sich Marktplatzplattformen auf die Optimierung gespeicherter Zugangsdaten und die Minderung von Rückbuchungen, um das Kundenvertrauen zu erhalten. Beide Modalitäten konvergieren auf einer einheitlichen Kundenidentitätsschicht, verankert durch die eIDAS-2.0-Geldbörse, die langfristig die Unterschiede innerhalb des deutschen Marktes für mobile Zahlungen verwischen könnte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Transaktionsart: POS-Führerschaft inmitten von Diversifizierung

Der stationäre Point-of-Sale hielt 2025 einen Anteil von 45,40 % an der Größe des deutschen Marktes für mobile Zahlungen und unterstreicht damit die Widerstandsfähigkeit des stationären Einzelhandels. Nicht-POS-Kategorien – Peer-to-Peer, Abonnement- und eingebettete Finanzierungsströme – werden jedoch voraussichtlich mit einer CAGR von 22,6 % wachsen, da Verbraucher Super-Apps einführen, die Überweisungen, Treueprogramme und Mikro-Investitionen bündeln. Die Echtzeit-Zahlungsinfrastruktur gibt Rechnungsstellern und Versorgungsunternehmen Anreize, sofortige Zahlungslink-Optionen einzubetten und damit veraltete Lastschriftnormen zu verdrängen. Der Aufstieg des „unsichtbaren Checkouts” in Schnellserviceformaten erweitert die POS-Definitionen weiter um sensorbasierte Walk-out-Zahlungen.

Die Roadmaps für Finanz-Super-Apps von N26 und Revolut zielen auf einen breiteren Servicefußabdruck ab und integrieren Gehaltsvorschüsse und Budgetierung. Diese Proliferation erhöht die Wettbewerbsintensität in angrenzenden Bereichen wie Versicherungen und Kleinkrediten und vergrößert damit das Transaktionsuniversum für den deutschen Markt für mobile Zahlungen. Etablierte Acquirer reagieren, indem sie API-Gateways bereitstellen, die es Partnern ermöglichen, Zahlungen direkt von Bankkonten aus zu initiieren und so Karteninterbankenentgelte vollständig zu umgehen.

Nach Anwendung: Beschleunigung in Transport und Logistik

Einzel- und E-Commerce trug 2025 mit 40,60 % zum deutschen Markt für mobile Zahlungen bei und spiegelt das ausgereifte Web-Shop-Ökosystem des Sektors wider. Transport und Logistik führt nun das Wachstum mit einer CAGR von 23,9 % an, katalysiert durch das Deutschland-Ticket der Deutschen Bahn, das 11,2 Millionen monatliche Fahrgäste in gespeicherte Wertabonnementmodelle einbindet. Betreiber des öffentlichen Nahverkehrs integrieren Echtzeit-Betrugserkennung und Open-Banking-Verifizierung für die Verlängerung von Fahrkarten und erweitern so die Anwendungsfälle. Logistikgiganten wie DSV stellen 15,6 Milliarden USD (14,3 Milliarden EUR) für Akquisitionen bereit, die die grenzüberschreitende Rechnungsautomatisierung ermöglichen und das B2B-Zahlungsvolumen steigern. Gastgewerbe, Gastronomie und öffentliche Dienste folgen und profitieren von pandemiebedingten Hygieneprioritäten und digitalen ID-Pilotprojekten für Verwaltungsgebühren.

Gebündelte städtische Programme – wie „Mobilität als Dienstleistung”-Plattformen, die Ticketing mit Fahrradverleihguthaben kombinieren – treiben die integrierte Checkout-Nutzung voran. Eingebettete Versicherungen für die Paketzustellung und On-Demand-Lagerhaltung schaffen zusätzliche Zahlungsereignisse. Diese Synergien vergrößern die Gesamtgröße des deutschen Marktes für mobile Zahlungen über Verbraucher- und Unternehmensausgabenströme hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dynamik im Geschäftssegment

Privatnutzer repräsentierten 2025 87,30 % des deutschen Marktes für mobile Zahlungen und spiegeln die Dominanz des Transaktionsvolumens aus Verbraucher-zu-Händler- und P2P-Strömen wider. Die geschäftliche Nutzung wächst mit einer CAGR von 19,8 %, da KMU digitale Kreditkarten, SoftPOS und eingebettete Finanzierungsrechnungsstellung einführen. Unternehmen streben nach Abstimmungseffizienz, Liquiditätstransparenz und Echtzeit-Abwicklung, um das durch Atradius-Umfragen aufgedeckte Risiko verspäteter Zahlungen zu mindern. Fintech-Bank-Gemeinschaftsunternehmen setzen cloudbasierte POS-Plattformen ein, die Buchhaltungsintegrationen bündeln und das B2B-Onboarding beschleunigen.

Unternehmen setzen mobile Geldbörsen auch für Reiseausgaben von Mitarbeitern und Kleineinkäufe ein und reduzieren so den Verwaltungsaufwand für Handkassen. Teilnehmer der Lieferkette nutzen tokenisierte Zahlungen für Frachtverlicherungsauszahlungen und Zollgarantien. Diese unternehmensorientierten Anwendungsfälle diversifizieren die Einnahmen in der deutschen Branche für mobile Zahlungen über rein verbraucherorientierte Kanäle hinaus.

Geografische Analyse

Deutschland bleibt der Kern der breiteren europäischen Transformation, mit 83,8 Millionen Einwohnern und der drittgrößten E-Commerce-Basis des Kontinents, die einen konstanten Transaktionsdurchsatz liefert. Bayern und Nordrhein-Westfalen übertreffen den nationalen Durchschnitt bei der Einführung von mobilem Checkout durch KMU, unterstützt durch lokale Inkubatoren und eine hohe Terminaldichte. Städtische Zentren wie Berlin fungieren als Talentmagneten für Fintech-Risikokapital und kanalisierten 2024 Finanzierungen in Höhe von 1,1 Milliarden USD, die zahlungsspezifische Start-ups hervorbrachten. Ländliche Regionen hinken bei der Glasfaseranbindung und der Technologieakzeptanz älterer Bevölkerungsgruppen hinterher, was ein gleichmäßiges Wachstum von Proximity-Zahlungen behindert; staatliche Breitbandziele zielen jedoch darauf ab, diese Lücke innerhalb von drei Jahren zu schließen.

Richtlinien der Europäischen Union vereinheitlichen technische und Compliance-Standards und ermöglichen es deutschen Anbietern, mit minimalen Lokalisierungskosten regional zu skalieren. Die Sofortzahlungsverordnung legt eine gemeinsame Dienstleistungsgrundlage für alle Mitgliedstaaten fest und positioniert einheimische Plattformen im Wettbewerb um grenzüberschreitende Händlerverträge. Deutschlands hohe grenzüberschreitende E-Commerce-Volumina erhöhen den Druck auf Anbieter, mehrwährungs- und mehrsprachige Checkout-Erlebnisse zu optimieren. Die Einführung von Wero in Deutschland, Frankreich und Belgien zeigt koordinierte Bemühungen zum Aufbau europäischer Zahlungssouveränität und könnte die Abhängigkeit von US-amerikanischen Geldbörsen-Ökosystemen langfristig verringern.

Externe geopolitische Spannungen verdeutlichen strategische Schwachstellen bei der Abhängigkeit von ausländischen Anbietern mobiler Betriebssysteme. Politische Entscheidungsträger betonen die Bereitschaft für den digitalen Euro und den sicheren Elementzugang zum Schutz inländischer Transaktionsdaten. Insgesamt vergrößern geografisch bedingte politische Harmonisierung und Finanzierungsströme gemeinsam das Potenzial des deutschen Marktes für mobile Zahlungen und erhöhen gleichzeitig die Anforderungen an Compliance-Agilität.

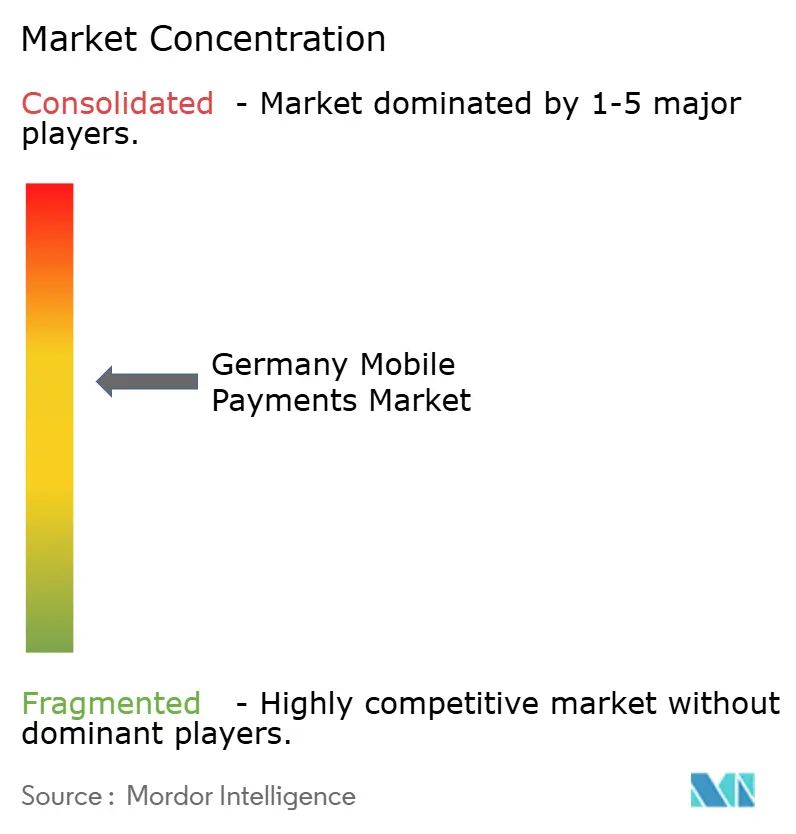

Wettbewerbslandschaft

Der deutsche Markt für mobile Zahlungen zeichnet sich durch einen dreistufigen Wettbewerb zwischen etablierten Banken, US-amerikanischen Technologiegiganten und europäischen Fintech-Herausforderern aus. Banken wie Deutsche Bank AG und Commerzbank nutzen bestehende Einlagenbeziehungen und betten White-Label-Zahlungsabwickler wie Fiserv oder Global Payments ein, um die Markteinführung von KMU-Angeboten zu beschleunigen. Diese etablierten Akteure behalten regulatorische Glaubwürdigkeit und Kundenvertrauen, müssen jedoch veraltete IT modernisieren, um mit der Fintech-Geschwindigkeit mithalten zu können.

Apple, Google und Samsung nutzen die Betriebssystemintegration, um Standard-Geldbörsen-Positionen zu sichern, sind jedoch für Tokenisierung und Kundenidentifizierung (KYC) auf lokale Emittenten angewiesen. Ihre Dominanz in Geräte-Ökosystemen verankert ein erhebliches Proximity-Transaktionsvolumen und veranlasst Regulierungsbehörden, die Wettbewerbsgerechtigkeit zu überwachen. Europäische Fintechs – Klarna Bank AB, N26 GmbH, Revolut Ltd – wenden Asset-Light-Modelle an, um schnell zu skalieren und Kredit-, Investitions- und Budgetierungsfunktionen hinzuzufügen, um Nutzer zu binden. Zahlungsabwickler wie Adyen N.V., Stripe Inc. und Worldline S.A. konkurrieren durch API-Flexibilität, Betrugsanalysen und Multi-Rail-Routing, das die Interbankenentgeltkosten minimiert.

Patentanmeldungen im Bereich energieeffizienter NFC- und barcode-basierter Zahlungen signalisieren kontinuierliche Hardware-Software-Co-Innovation, die auf Zuverlässigkeit unter ungünstigen Gerätebedingungen abzielt. Wettbewerbsvorteile liegen zunehmend im Ökosystemdesign, das Zahlungen mit Treueprogrammen, Identität und Datenanalyse verbindet. Partnerschaften dominieren strategische Agenden mehr als direkter Wettbewerb, da Banken Fintech-Agilität benötigen, während Fintechs Bilanzsupport und Lizenzierungsbreite erfordern. Folglich tendiert der deutsche Markt für mobile Zahlungen zur Koopetition, bei der gegenseitige Wertschöpfung die Nullsummen-Positionierung überwiegt.

Marktführer in der deutschen Branche für mobile Zahlungen

Google LLC

Apple Pay

PayPal Holdings, Inc.

Samsung Electronics Co. Ltd

Visa Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die BaFin veröffentlichte eine Konsultation zu Verwahrungsstandards für Verwalter von Krypto-Asset-Fonds, was eine strengere Aufsicht über Verwahrer digitaler Zahlungen signalisiert und Anbieter dazu veranlasst, ihre Schlüsselverwaltungsstrategien zu überdenken.

- Januar 2025: Das Sofortzahlungsmandat der Europäischen Zentralbank trat in Kraft und verpflichtet alle Kreditinstitute, Euro-Überweisungen innerhalb von 10 Sekunden ohne zusätzliche Kosten abzuwickeln, was die Preisstrukturen der Anbieter neu gestaltet.

- November 2024: Deutsche Spar-, Genossenschafts- und Geschäftsbanken bestätigten die Wero-Integration für 2025, die 14 Millionen Nutzer in drei Ländern vereint und regionale Skaleneffekte verstärkt.

- Oktober 2024: DSV sammelte 10 Milliarden EUR (10,9 Milliarden USD) ein, um die Übernahme von Schenker im Wert von 14,3 Milliarden EUR (15,6 Milliarden USD) abzuschließen, integrierte 160.000 Mitarbeiter und rüstete Zahlungsplattformen auf, um höhere Frachtvolumina zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den deutschen Markt für mobile Zahlungen als jede Transaktion, die über ein mobiles Gerät, Smartphone, Tablet oder Wearable initiiert, autorisiert und abgeschlossen wird, unter Verwendung von Nahbereichstechnologien (NFC, QR) oder Remote-Kanälen (In-App, browserbasiert) für inländische Waren, Dienstleistungen oder Peer-Transfers. Die Werte werden in US-Dollar zum Händler-Nennwert ausgedrückt, einschließlich Wallet-Finanzierungsgebühren und Zahlungsabwicklergebühren, sofern zutreffend.

Ausschluss aus dem Geltungsbereich: Desktop-initiierte Online-Zahlungen und internationale Überweisungen, die außerhalb Deutschlands abgewickelt werden, liegen außerhalb dieser Analyse.

������Գپ�����ܲԲ���ü��������������

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Stationärer Point-of-Sale (POS)

- Person-zu-Händler (P2M/Checkout)

- Sonstige Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Öffentliche Verwaltung und öffentlicher Sektor

- Sonstige Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- �ұ������ä�ڳٱ�������

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Eingehende Gespräche mit Acquiring-Banken, Wallet-Anbietern und Einzelhändlern mit mehreren Standorten in Bayern, NRW und Berlin halfen dabei, das Wachstum kontaktloser Transaktionen, durchschnittliche Ticketgrößen und Händlerrabattsätze zu validieren. Gezielte Verbraucherpulsumfragen verdeutlichten darüber hinaus die Häufigkeitsaufteilung zwischen P2P, In-Store-Tap und In-App-Checkout, sodass wir die Nutzungskoeffizienten präzise abstimmen konnten.

Desk Research

Die Analysten begannen mit makroökonomischen Grundlagen aus der Zahlungsverkehrsstatistik der Deutschen Bundesbank, den IKT-Nutzungserhebungen von Eurostat und den Telekommunikationsberichten der Bundesnetzagentur, die die Verbreitung von Smartphones, Breitband und POS-Terminals abbilden. Ergänzender Kontext stammte vom Handelsverband Deutschland, den Leitlinien des European Payments Council, Patentanalysen über Questel sowie 10-K-Einreichungen börsennotierter Zahlungsdienstleister. Die Nachrichtenaggregation über Dow Jones Factiva hielt das Team über regulatorische Entwicklungen wie PSD-3-Entwürfe auf dem Laufenden. Diese Liste ist illustrativ; viele weitere offene Datensätze und Einreichungen flossen in die Desk-Research-Phase ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit dem gesamten deutschen bargeldlosen Zahlungsvolumen und rekonstruiert den mobilen Anteil anhand der Smartphone-Durchdringung, der aktiven Wallet-Rate und der Verbreitung kontaktlosfähiger POS-Terminals. Die resultierenden Gesamtwerte werden mit selektiven Bottom-up-Näherungen abgeglichen – aus Stichproben entnommene Emittentenvolumina multipliziert mit gemischten ASPs –, um Abweichungen zwischen den Kanälen zu kalibrieren. Zu den Variablen, die das Modell steuern, gehören: 4G/5G-Teilnehmerbasis, Wachstum der NFC-POS-Installationen, E-Commerce-Bestellhäufigkeit, durchschnittlicher mobiler Warenkorbwert und regulatorische Obergrenzen für Interbankenentgelte. Eine multivariate Regression mit Szenario-Overlays (Basis, beschleunigte Wallet-Adoption und regulatorischer Gegenwind) projiziert die Zahlen bis 2030, während Lücken in den Bottom-up-Stichprobendaten durch indexierte Wachstumsfaktoren aus Eurostat-Haushaltserhebungen überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit vierteljährlichen Bundesbank-Daten, anonymisierten Gateway-Feeds und Jahresabschlüssen der Emittenten abgeglichen. Leitende Analysten überprüfen Anomalien vor der Freigabe. Unsere Zahlen werden jährlich aktualisiert; unterjährige Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse, PSD-Revisionen, makroökonomische Schocks und Wallet-Launches die Kerntreiber verschieben.

Warum Mordors Deutschland-Baseline für mobile Zahlungen Verlässlichkeit beansprucht

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Transaktionsumfänge, Konvertierungsgrundlagen oder Aktualisierungsrhythmen wählen.

Die wesentlichen Ursachen für Abweichungen liegen darin, ob grenzüberschreitende Volumina einbezogen werden, wie aggressiv die Annahmen zur Wallet-Adoption sind und welcher Währungsumrechnungsansatz verwendet wird (konstant vs. aktuell). Mordor wendet einen klar definierten inländischen Geltungsbereich an, währungsbereinigt in konstanten US-Dollar von 2024, mit jährlichen Aktualisierungen und triangulierter Primärvalidierung, was in der Summe die Abweichung reduziert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,12 Bio. (2025) | ���ϲ����� | - |

| USD 107,6 Mio. (2024) | Regionalberatung A | Enger Fokus auf In-Store-QR-Code-Ausgaben; schließt Remote- und P2P-Nutzung aus |

| USD 4,5 Mrd. (2023) | Globale Beratung B | Verwendet ausschließlich Händlerumsätze und lässt Abwickler- und Wallet-Gebühren außer Acht |

| USD 84,9 Mrd. (2024) | Branchenverband C | Vermischt inländische und grenzüberschreitende Transaktionen und wendet Spot-FX ohne Inflationsbereinigung an |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Abgrenzung, Variablenauswahl und jährliche Rekalibrierung eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger auf öffentlich überprüfbare Signale und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für mobile Zahlungen derzeit?

Der Markt wird im Jahr 2026 auf 2,51 Billionen USD geschätzt und soll bis 2031 5,91 Billionen USD erreichen.

Welche Zahlungsart führt den deutschen Markt für mobile Zahlungen an?

Remote-Zahlungen führen derzeit mit einem Marktanteil von 64,20 %, obwohl Proximity-Zahlungen mit einer CAGR von 20,5 % das am schnellsten wachsende Segment sind.

Wie wird die Sofortzahlungsverordnung die Anbieter beeinflussen?

Ab 2025 müssen alle Euro-Überweisungen innerhalb von 10 Sekunden ohne zusätzliche Gebühren abgewickelt werden, was Anbieter zwingt, in Echtzeit-Infrastruktur zu investieren und ihre Preisgestaltung zu überdenken.

Warum ist Transport das am schnellsten wachsende Anwendungsgebiet?

Der Erfolg des Deutschland-Tickets der Deutschen Bahn und breitere Initiativen zur Mobilität als Dienstleistung integrieren digitale Fahrkarten mit nahtlosen mobilen Zahlungen und treiben eine CAGR von 23,9 % im Segment an.

Was sind die primären Risiken für die deutsche Branche für mobile Zahlungen?

Erhöhte Cybersicherheitsbedrohungen, Komprimierung der Interbankenentgeltmargen und eine langsamere Einführung bei älteren Bevölkerungsgruppen bleiben zentrale Herausforderungen.

Seite zuletzt aktualisiert am: