Größe und Marktanteil des deutschen Gesundheits- und Krankenversicherungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

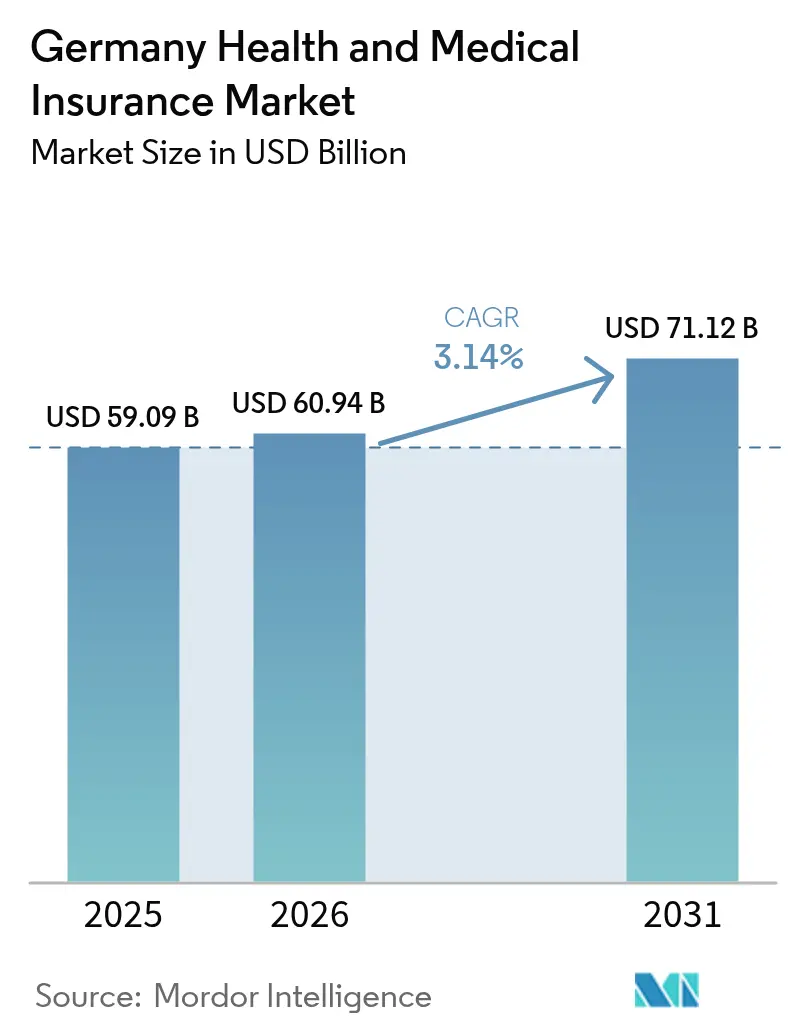

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 59.09 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 60.94 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 71.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Gesundheits- und Krankenversicherungsmarktes von ���ϲ�����

Die Größe des deutschen Gesundheits- und Krankenversicherungsmarktes wird voraussichtlich von 59,09 Milliarden USD im Jahr 2025 auf 60,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,14 % über den Zeitraum 2026–2031 einen Wert von 71,12 Milliarden USD erreichen. Die steigende Lebenserwartung, eine chronische Krankheitslast, die zu den höchsten in Europa zählt, sowie das regulatorische Bekenntnis zur Universalversorgung verleihen dem Markt eine belastbare Grundlage, auch wenn gesetzliche Krankenkassen mit Defiziten zu kämpfen haben. Beitragssatzerhöhungen im gesetzlichen System veranlassen viele Gutverdiener, ergänzende private Absicherung zu suchen, während der bundesweite Rollout der elektronischen Patientenakte (ePA) die durchgängige Digitalisierung beschleunigt, die Erstattungsverzögerungen und Verwaltungsaufwand reduziert. Betriebliche Gruppenverträge bleiben das Rückgrat des deutschen Gesundheits- und Krankenversicherungsmarktes und zeichnen für 72 % aller Verträge verantwortlich; digitale Direktkanäle, obwohl noch kleiner als der Einfirmenvertretervertrieb, wachsen mit einer CAGR von 8,97 %, da jüngere Erwachsene App-basiertes Onboarding bevorzugen. Regionale Dynamiken fügen eine weitere Ebene hinzu: Westdeutschland verfügt über den größten Prämienpool, während Ostdeutschland die höchste Wachstumsrate verzeichnet, begünstigt durch Telemedizin, die Ärztemangel überbrückt. Private Versicherer nutzen diesen digitalen Schwung, um virtuelle Konsultationen und Disease-Management-Module zu bündeln, während gesetzliche Kassen präventive Programme betonen, die künftige Kostenkurven abflachen können.

Wichtigste Erkenntnisse des Berichts

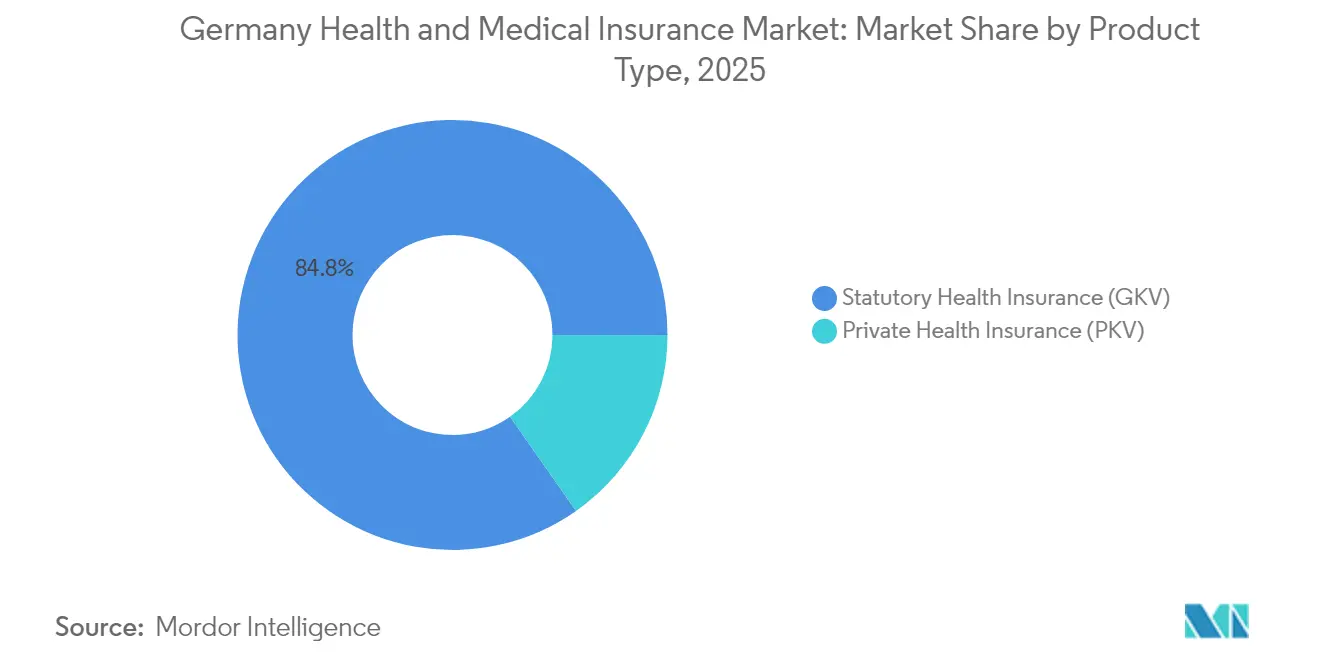

- Nach Produkttyp führte die gesetzliche Krankenversicherung (GKV) mit einem Marktanteil von 84,75 % am deutschen Gesundheits- und Krankenversicherungsmarkt im Jahr 2025, während die private Krankenversicherung (PKV) bis 2031 die schnellste CAGR von 4,45 % verzeichnen soll.

- Nach Versicherungsdauer dominierten Langzeitverträge mit 89,65 % der �Ѳ�����ٲ���öß�� des deutschen Gesundheits- und Krankenversicherungsmarktes im Jahr 2025, während kurzfristige Expatriate-Tarife bis 2031 mit einer CAGR von 6,1 % wachsen sollen.

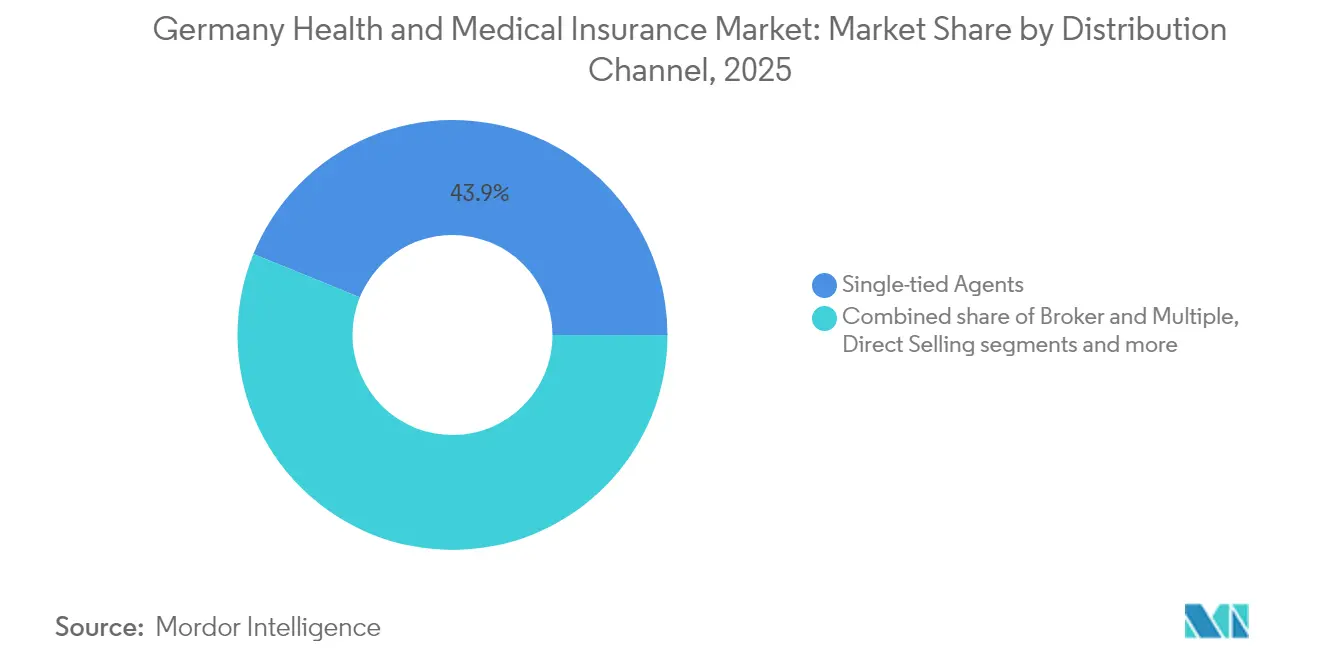

- Nach Vertriebskanal hielten Einfirmenvertreter und Versicherungsgruppen-Intermediäre im Jahr 2025 einen Umsatzanteil von 43,85 %; digitale Direktkanäle weisen mit 8,55 % CAGR die stärkste Wachstumsprognose bis 2031 auf.

- Nach Endnutzer kontrollierten betriebliche und arbeitgeberfinanzierte Gruppenverträge im Jahr 2025 71,60 % der �Ѳ�����ٲ���öß�� des deutschen Gesundheits- und Krankenversicherungsmarktes, während KMU-Tarife bis 2031 eine CAGR von 4,18 % erzielen sollen.

- Nach Region entfiel auf Westdeutschland im Jahr 2025 ein Prämienanteil von 42,95 %, und Ostdeutschland ist auf dem Weg zur schnellsten CAGR von 3,62 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Gesundheits- und Krankenversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Prävalenz chronischer Krankheiten | +0.8% | National, ländliche Konzentration | Langfristig (≥ 4 Jahre) |

| Steigende gesetzliche Beitragssätze treiben ergänzende Absicherung an | +0.6% | National, Hocheinkommenscluster | Mittelfristig (2–4 Jahre) |

| Digitale Gesundheit und ePA-Rollout beschleunigen Versichererinnovation | +0.4% | Städtische Zentren führend | Mittelfristig (2–4 Jahre) |

| Steigende Pro-Kopf-Gesundheitsausgaben | +0.5% | National mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Ausweitung arbeitgeberfinanzierter Gruppen-PKV-Tarife | +0.3% | Industrieregionen | Mittelfristig (2–4 Jahre) |

| InsurTech- MGA-Kostendisruption senkt Verwaltungsaufwand | +0.2% | Digital-affine Bevölkerungsgruppen bundesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Bevölkerung und Prävalenz chronischer Krankheiten

Deutschlands Bevölkerungsgruppe der über 65-Jährigen soll bis 2050 annähernd ein Drittel der Einwohner ausmachen – ein demografischer Wandel, der die Versicherungsrisikopools vergrößert und die Nachfrage nach geriatrischen Leistungen und Leistungen für chronisch Kranke verstärkt[1]Statistisches Bundesamt, "Bevölkerungsvorausberechnung 2050," destatis.de. Die Gesundheitsausgaben übersteigen bereits 6.414 USD pro Person – das höchste Niveau in der Europäischen Union – und chronische Erkrankungen wie Diabetes und koronare Herzerkrankungen dominieren die Krankenhaustage. Aktuare reagieren mit verfeinerten Altersband-Preismodellen, während Versicherer Präventionsplattformen einführen, die Wearable-Daten mit Prämienrabatten verknüpfen. Digitale Pflegedienstleistungen, die im Rahmen neuer Telecare-Tarife erstattet werden, helfen, den Fachkräftemangel in Pflegeeinrichtungen abzumildern. Insgesamt bleibt die Bevölkerungsalterung der primäre strukturelle Motor des deutschen Gesundheits- und Krankenversicherungsmarktes.

Steigende gesetzliche Beitragssätze treiben ergänzende Absicherung an

Die gesetzlichen Ausgaben stiegen 2025 um 6,8 % bei einem Umsatzwachstum von lediglich 3,7 %, was den durchschnittlichen GKV-Zusatzbeitrag auf 2,5 % anhob[2]GKV-Spitzenverband, "Finanzentwicklung der Krankenkassen 2025," gkv-spitzenverband.de. Gutverdiener sehen sich nun monatlichen Abzügen von 651,91 USD bei einer Beitragsbemessungsgrenze von 71.442 USD gegenüber, was viele dazu veranlasst, private Zahn-, Alternativbehandlungs- oder Chefarztleistungen zu suchen. Versicherer vermarkten modulare Zusatzbausteine, die GKV-Lücken schließen, ohne einen vollständigen Wechsel aus dem gesetzlichen System zu erzwingen – ein Ansatz, der bei Berufstätigen Anklang findet, die Kontinuität der Absicherung schätzen, aber Premium-Leistungen wünschen. Dieser Arbitragemechanismus beschleunigt den Prämienfluss auf die private Seite des deutschen Gesundheits- und Krankenversicherungsmarktes.

Digitale Gesundheit und ePA-Rollout beschleunigen Versichererinnovation

Die ePA-Initiative richtete im Januar 2025 automatisch elektronische Akten für 73 Millionen gesetzlich Versicherte ein, wobei die vollständige Dateninteroperabilität für Oktober geplant ist[3]Gematik, "ePA-Rollout 2025 Zeitplan," gematik.de. Techniker Krankenkasse hat bereits 600.000 Nutzer eingeschrieben. Versicherer integrieren diese Datensätze mit Telekonsultationsplattformen und ermöglichen so Echtzeit-Wechselwirkungsprüfungen bei Medikamenten sowie papierlose Krankschreibungen. Vierundsechzig digitale Gesundheitsanwendungen (DiGA) stehen auf der Erstattungsliste und decken Erkrankungen von chronischer Schlaflosigkeit bis zum Reizdarmsyndrom ab, obwohl nur 31 % der Ärzte sie routinemäßig verschreiben. Mit zunehmender Nutzung erwarten Versicherer kürzere Bearbeitungszeiten bei Leistungsansprüchen und verbesserte Betrugserkennung, was den digitalen Wandel im deutschen Gesundheits- und Krankenversicherungsmarkt weiter festigt.

Steigende Pro-Kopf-Gesundheitsausgaben

Krankenhausaufenthalte, komplexe Eingriffe und hochpreisige Spezialmedikamente veranlassten DAK-Gesundheit, ihren Gesamtbeitragssatz im Jahr 2025 auf 17,4 % anzuheben – eine Maßnahme, die eine Finanzierungslücke von 15,12 Milliarden USD schließen soll. Der Internationale Währungsfonds hebt Deutschlands konsumintensives Ausgabenmuster als Kostentreiber hervor. Als Reaktion darauf betten Versicherer Preisvergleichstools in Mitglieder-Apps ein, die Patienten zu effizienten Krankenhäusern und Apotheken lenken. Pauschale Fallpauschalen für Knieersatz und Herzeingriffe werden erprobt, um ausufernde Kosten einzudämmen und langfristige Margenstabilität im deutschen Gesundheits- und Krankenversicherungsmarkt zu fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strukturelles GKV-Defizit und politischer Preisdruck | –0.4% | National, politisch bedingt | Mittelfristig (2–4 Jahre) |

| Prämieninflation in der PKV dämpft Neuabschlüsse | –0.3% | National, Fokus auf mittlere Einkommensgruppen | Kurzfristig (≤ 2 Jahre) |

| Aussicht auf Bürgerversicherung als Einheitskassenreform | –0.2% | National, Unsicherheit im privaten Segment | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei Intermediären treibt Akquisitionskosten | –0.1% | Ländliche Regionen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strukturelles GKV-Defizit und politischer Preisdruck

Deutschlands Reservepuffer sind unter den vorgeschriebenen Schwellenwert von 5,18 Milliarden USD gesunken. Dies hat Diskussionen über die Verhängung eines Ausgabenmoratoriums und die Beantragung erhöhter Bundeszuschüsse zur Systemstabilisierung ausgelöst. Während Politiker zögern, die Beiträge weiter anzuheben – aus Angst vor zusätzlicher Belastung der Lohnkosten und möglichen wirtschaftlichen Folgen –, sehen sich Versicherer in ihrer Preisgestaltungsflexibilität erheblich eingeschränkt. Solche Einschränkungen behindern die rasche Einführung kostspieliger digitaler Upgrades, die für die Modernisierung des Betriebs, die Verbesserung der Effizienz und die Dämpfung der kurzfristigen Rentabilität für Versicherer im deutschen Gesundheits- und Krankenversicherungssektor unerlässlich sind. Das anhaltende strukturelle GKV-Defizit und der politische Preisdruck dürften die Marktdynamik kurzfristig weiterhin beeinflussen.

Prämieninflation in der PKV dämpft Neuabschlüsse

Im Jahr 2024 stiegen die durchschnittlichen Tarife für die private Krankenversicherung (PKV) um 7 %. Gleichzeitig wurde die Versicherungspflichtgrenze auf 79.704 USD angehoben, was die Zahl der Personen, die von der gesetzlichen Krankenversicherung (GKV) wechseln können, einschränkt. Diese Anhebung der Grenze hat den Kreis der anspruchsberechtigten Personen weiter verengt und betrifft insbesondere Personen mit mittlerem Einkommen, für die private Versicherungen weniger zugänglich sein können. Viele jüngere Berufstätige zögern, Verträge abzuschließen, die mit zunehmendem Alter steigende Kosten verursachen könnten, da dies langfristige finanzielle Unsicherheit schafft. Als Reaktion darauf testen Versicherer Garantien für begrenzte Beitragserhöhungen, um diesen Bedenken zu begegnen, doch haben diese Maßnahmen noch keine breite Akzeptanz gefunden. Folglich hemmt diese Zurückhaltung das Neugeschäftswachstum und veranlasst Versicherer, zusätzliche Strategien zur Gewinnung und Bindung von Kunden zu erkunden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: GKV-Dominanz steht vor digitaler Disruption

Die gesetzliche Krankenversicherung hielt im Jahr 2025 84,75 % des deutschen Gesundheits- und Krankenversicherungsmarktes, verankert durch universellen Zugang und Arbeitgeberkostenbeteiligung. Die �Ѳ�����ٲ���öß�� des deutschen Gesundheits- und Krankenversicherungsmarktes wächst, da GKV-Kassen ihre Skaleneffekte nutzen, um ePA-Dienste einzubetten, ihre Defizite jedoch zunehmen. 82 von 93 Kassen erhöhten die Beitragssätze für 2025, was einen Schwenk zur Nicht-Preis-Differenzierung signalisiert, etwa durch Wellness-Apps und schnelle Erstattung.

Private Versicherer verzeichnen bis 2031 die schnellste CAGR von 4,45 %, indem sie einkommensstarke Verbraucher mit Concierge-Leistungen und garantiertem Facharztzugang ansprechen. Die Konsolidierung stärkt diesen Ansatz: Die Bundesanstalt für Finanzdienstleistungsaufsicht genehmigte die Gothaer-Barmenia-Fusion mit einem Wert von über 7,56 Milliarden USD und schuf damit den sechstgrößten privaten Versicherer. Das fusionierte Unternehmen kann Krankenhaustarife wirkungsvoller verhandeln und IT-Kosten auf eine größere Basis verteilen, was die Wettbewerbsarchitektur im deutschen Gesundheits- und Krankenversicherungsmarkt neu gestaltet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Versicherungsdauer: Langzeitpräferenzen fördern Stabilität

Im Jahr 2025 dominierten Langzeitpolicen den deutschen Gesundheits- und Krankenversicherungsmarkt und machten 89,65 % seiner Größe aus. Dieser Trend spiegelt die deutsche Tradition lebenslanger gesetzlicher Ansprüche und eine ausgeprägte Kultur stabiler Beschäftigung wider. Versicherer verknüpfen nun Treueprämien mit Wellness-Zielen und gewähren Prämienrückerstattungen für Fitnessbesuche, die bequem über App-QR-Codes erfasst werden. Dieses gesteigerte Engagement fördert gesündere Gewohnheiten und bereichert zugleich die Zeichnungsdaten, was zu besseren Prognosen für chronische Erkrankungen führt. Darüber hinaus spiegelt die Integration von Wellness-Programmen in Versicherungsangebote einen breiteren Wandel hin zur Präventivmedizin wider, mit dem Ziel, die langfristigen Kosten für Versicherer und Versicherungsnehmer zu senken.

Während kurzfristige Expatriate-Tarife derzeit einen kleineren Anteil halten, sollen sie mit einer jährlichen Rate von 6,1 % wachsen. Dieser Anstieg wird maßgeblich durch den Zustrom ausländischer Studierender, Gig-Worker und Mitarbeiter auf befristeten Entsendungen angetrieben. Digitale Makler optimieren ihre Dienste, indem sie Visabriefe, Telearztkonsultationen und mehrsprachige Schadenregulierungshilfe in einer einzigen Smartphone-Plattform bündeln. Diese Innovationen verbessern den Kundenkomfort und die Zugänglichkeit und machen solche Tarife für eine vielfältige und mobile Bevölkerung attraktiver. Solche strategischen Maßnahmen diversifizieren die Einnahmequellen und bieten Versicherern einen Puffer, der sie vor demografischer Sättigung in den Kernsegmenten des deutschen Gesundheits- und Krankenversicherungsmarktes schützt. Darüber hinaus unterstreicht die wachsende Nachfrage nach kurzfristigen Tarifen die sich wandelnden Bedürfnisse einer zunehmend globalisierten Belegschaft und veranlasst Versicherer, ihre Angebote anzupassen, um in diesem dynamischen Markt wettbewerbsfähig zu bleiben.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Im Jahr 2025 hielten Einfirmenvertreter und Bancassurance-Partner einen Marktanteil von 43,85 % und nutzten ihre tief verwurzelten Gemeinschaftsbeziehungen und ihre Expertise in der gesetzlichen Compliance. Diese traditionellen Kanäle spielen weiterhin eine bedeutende Rolle im Markt, insbesondere in Regionen, in denen persönliche Beziehungen und Vertrauen entscheidende Faktoren bei Kaufentscheidungen sind. Unterdessen legte der direkte Online-Kanal mit einer CAGR von 8,55 % stark zu, da Verbraucher zunehmend Robo-Advice-Systeme bevorzugen, die Tarife schnell vergleichen und KYC-Prozesse in unter zwei Minuten abschließen können. Der Komfort und die Geschwindigkeit dieser digitalen Lösungen haben sie besonders für technikaffine und zeitbewusste Verbraucher attraktiv gemacht.

Als Reaktion darauf haben traditionelle Intermediäre begonnen, Video-Chat- und E-Signatur-Funktionen zu integrieren, wodurch die Policenausstellungszeiten von Tagen auf wenige Stunden verkürzt wurden. Diese Fortschritte zielen darauf ab, das Kundenerlebnis zu verbessern und die Wettbewerbsfähigkeit in einem sich rasch digitalisierenden Markt zu erhalten. Darüber hinaus vereinfachen Open-Banking-APIs den Prozess durch die Vorausfüllung von Einkommensdaten, wodurch Eingabefehler reduziert und die Gesamteffizienz verbessert wird. Ein Fachkräftemangel bei Intermediären hat jedoch zu einer geringeren physischen Maklerverbreitung in ländlichen Gebieten geführt, wo der Zugang zu qualifizierten Fachleuten begrenzt bleibt. Diese Lücke hat die digitale Akzeptanz weiter beschleunigt und die Verschiebungen im Kanalmix intensiviert, was die Landschaft des deutschen Gesundheits- und Krankenversicherungsmarktes grundlegend verändert. Da digitale Kanäle weiter an Bedeutung gewinnen, wird der Markt in den kommenden Jahren einen noch ausgeprägteren Wandel erleben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Betriebliche Tarife treiben die Marktexpansion an

Im Jahr 2025 entfielen auf Arbeitgeber-Gruppenverträge 71,60 % der Prämieneinnahmen, gestützt durch Deutschlands Tradition, Gesundheitsleistungen in Tarifverträge über Betriebsräte einzubetten. Dieser Ansatz stellt sicher, dass Gesundheitsleistungen ein wesentlicher Bestandteil des Mitarbeiterwohls bleiben. Große Hersteller sichern sich mehrjährige Beitragsstabilitätsklauseln, die an Arbeitsschutzmetriken geknüpft sind, und schaffen so Kostenprediktabilität bei gleichzeitiger Förderung der Arbeitssicherheit. Darüber hinaus verbessern Versicherer ihre Wettbewerbsangebote durch die Bündelung von Diensten wie psychologischen Hotlines und Fertilitätsunterstützung, die den sich wandelnden Bedürfnissen der Mitarbeiter gerecht werden und die Gesamtzufriedenheit verbessern.

Kleine und mittlere Unternehmen (KMU) entwickeln sich rasant und verzeichnen eine bis 2031 prognostizierte CAGR von 4,18 %. Dieses Wachstum ist maßgeblich auf digitale Makler zurückzuführen, die Prozesse durch automatisches Hochladen von Mitarbeiterlisten direkt aus der Lohnabrechnungssoftware optimieren und den Verwaltungsaufwand erheblich reduzieren. Darüber hinaus fügt die zunehmende Nutzung von Telerehabilitation, die nun erstattungsfähig ist, für Unternehmen, die Fehlzeiten reduzieren und die Mitarbeiterproduktivität verbessern wollen, erheblichen Mehrwert hinzu. Diese Entwicklungen treiben die Akzeptanz von Gesundheits- und Krankenversicherungen bei KMU voran. Diese wachsende Präsenz festigt eine robuste Prämienpipeline für den deutschen Gesundheits- und Krankenversicherungsmarkt und sichert nachhaltiges Wachstum und Innovation im Prognosezeitraum.

Geografische Analyse

Westdeutschland behauptet seine nationale Führungsposition dank hochwertiger Unternehmenscluster, die umfassende Gruppenleistungen finanzieren, sowie gut ausgestatteter Krankenhäuser, die Chipkarten-Check-in und E-Rezepte akzeptieren. Die ePA-Anmeldequoten übersteigen in Hamburg 40 % und ermöglichen prädiktive Analysen, die Hochrisikopopulationen für proaktive Ansprache identifizieren. Die Prämienrendite pro Versichertem liegt über dem nationalen Durchschnitt und festigt die Umsatzdominanz.

In Ostdeutschland renovieren Strukturfonds Kreiskrankenhäuser und installieren E-ICU-Betten, um historische Versorgungslücken zu schließen. Wachsende Technologie-Ökosysteme in Dresden und Leipzig ziehen junge Berufstätige an, die zu App-only-Privatversicherungen tendieren. Standardisierte gesetzliche Beitragssätze erhöhen die Beiträge, doch der verbesserte Versorgungszugang rechtfertigt in vielen Haushalten höhere Abzüge.

Norddeutschland passt Gruppenverträge für internationale Besatzungen in Werften und Offshore-Windparks an, einschließlich Evakuierungsklauseln und 24/7-Hotlines in mehreren Sprachen. In ��ü����ܳٲ���������Ի� betten Automobil- und Präzisionsmaschinenbauexporteure muskuloskelettale Wellness-Programme in Versicherungsverträge ein, um Fließbandverletzungen entgegenzuwirken. Zusammen unterstreichen diese regionalen Narrative, wie lokalisierte Produktanpassung eine kohärente Expansion im deutschen Gesundheits- und Krankenversicherungsmarkt unterstützt.

Wettbewerbslandschaft

Im deutschen Gesundheits- und Krankenversicherungsmarkt ist der Wettbewerb moderat. Die fünf größten Anbieter – Techniker Krankenkasse, Barmer, DAK-Gesundheit, AOK Bayern und AOK Baden-Württemberg – kontrollieren gemeinsam fast die Hälfte des Prämienmarktes. Gleichzeitig gewinnt die Konsolidierung im Bereich der privaten Krankenversicherung (PKV) an Fahrt. Eine bemerkenswerte Fusion zwischen Gothaer und Barmenia hat bereits die Umsatzmarke von 7,56 Milliarden USD überschritten, mit Erwartungen an Kosteneffizienz durch ihre vereinheitlichten Kernpolicenplattformen.

Digitale Fähigkeiten haben sich als entscheidender Wettbewerbsvorteil herausgestellt. Das Lumi-Ökosystem von Allianz Partners, das über 1 Million Nutzer bedient, hat eine bemerkenswerte Reduzierung der persönlichen Arztbesuche um 70 % erzielt. Es senkt die Leistungskosten und spart den Mitgliedern erhebliche Reisezeit. Als Reaktion darauf nutzen gesetzliche Kassen künstliche Intelligenz für Präventivmaßnahmen. So hat beispielsweise das Warnsystem der Techniker Krankenkasse für diabetische Fußpflege in seinen Pilotgruppen erfolgreich Amputationen reduziert.

Regulatorische Änderungen stellen ein zweischneidiges Schwert dar: Sie schränken Innovation ein und stimulieren sie zugleich. Das Gesundheitsversorgungsstärkungsgesetz hebt beispielsweise Budgetobergrenzen für Allgemeinmediziner auf. Es verpflichtet Versicherer, mehr Konsultationen zu erstatten, liefert aber auch wertvolle Daten zur Verfeinerung von Versorgungspfaden für chronisch Kranke. Versicherer sind geschickt darin, ePA-Daten schnell für personalisierte Ansprache zu nutzen, um nicht nur die Kundenbindung zu stärken, sondern auch niedrigere Krankenhauswiederaufnahmeraten zu erzielen und damit ihre Leistung in der Wettbewerbslandschaft des deutschen Gesundheits- und Krankenversicherungsmarktes zu verbessern.

Marktführer der deutschen Gesundheits- und Krankenversicherungsbranche

Techniker Krankenkasse (TK)

AOK – Die Gesundheitskasse

Barmer

DAK-Gesundheit

Debeka

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Allianz, BlackRock und T&D Holdings einigten sich auf den Erwerb der Viridium Group für 3,78 Milliarden USD und fügen damit 3,4 Millionen Lebens- und Krankenversicherungspolicen hinzu.

- März 2025: Die Bundesanstalt für Finanzdienstleistungsaufsicht genehmigte die Gothaer-Barmenia-Fusion und schuf damit Deutschlands sechstgrößten PKV-Anbieter mit einem Umsatz von 7,56 Milliarden USD.

- Februar 2025: BARMER, TK und KNAPPSCHAFT führten digitale Anmeldungen für die Hautkrebsvorsorge für unter 34-Jährige ein.

- Januar 2025: Allianz Partners schloss eine Vereinbarung mit Aetna International zur Migration globaler Krankenversicherungsverträge und zur Einführung eines KMU-orientierten Summit-Tarifs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen Kranken- und Krankenversicherungsmarkt als die jährlichen gebuchten Bruttoprämienumsätze in Deutschland durch gesetzliche Krankenversicherungen (Gesetzliche Krankenversicherung) und private Krankenversicherer, die Krankenhausaufenthalte, ambulante Versorgung und verschreibungspflichtige Medikamente für Einwohner, Grenzpendler und Expatriates abdecken. Gemäß ���ϲ����� werden alle Gruppen- und Einzelverträge zum Nennwert der Prämie bewertet und in konstante US-Dollar von 2024 umgerechnet.

Ausschluss aus dem Geltungsbereich: Ergänzende Reise-, Unfall-, Zahn- und Pflegezusatzversicherungen liegen außerhalb dieses Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp (Wert)

- Gesetzliche Krankenversicherung (GKV)

- Private Krankenversicherung (PKV)

- Nach Versicherungsdauer (Wert)

- Kurzfristig

- Langfristig

- Nach Vertriebskanal (Wert)

- Einfirmenvertreter und Versicherungsgruppen-Intermediäre

- Makler und Mehrfachagenten

- Kreditinstitute

- Direktvertrieb

- Sonstige Kanäle

- Nach Endnutzer/Kundentyp

- Unternehmen/Arbeitgeber (Gruppenverträge)

- Einzelpersonen/Familien

- KMU (Kleine und mittlere Unternehmen)

- Sonstige

- Nach Region

- Norddeutschland

- Ostdeutschland

- Westdeutschland

- ��ü����ܳٲ���������Ի�

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Aktuaren bei Krankenkassen, Maklern für KMU, Krankenhausabrechnungsmanagern und Digital-Health-Gründern in allen vier Makroregionen. Diese Interviews bestätigten Penetrationsannahmen, Kanalmigrationen und durchschnittliche Prämienbewegungen.

Desk Research

Wir haben Einschreibungs-, Beitrags- und Schadenquoten von Destatis, dem Bundesgesundheitsministerium und dem Bundesversicherungsamt gesammelt und diese mit Eurostat- und OECD-Reihen zu Einkommen und Alterung verknüpft. Quartalsbücher des GKV-Spitzenverbands und des PKV-Verbands schärften die öffentlich-private Aufteilung. In einem zweiten Durchgang wurden Unternehmensberichte, Bundesbankstatistiken und führende nationale Presse genutzt, um Tarifverschiebungen zu kartieren. D&B Hoovers und Dow Jones Factiva, zwei kostenpflichtige Datenbanken, auf die wir zugreifen, lieferten Versicherungsfinanzdaten. Die genannten Quellen veranschaulichen unsere Mischung und sind nicht erschöpfend.

�Ѳ�����ٲ���öß�� & Prognose

Wir beginnen mit einem Top-down-Prämienpool, der von Regulierungsbehörden gemeldet wird, der dann mit selektiven Bottom-up-Prüfungen (Stichproben-Durchschnittsprämie × versicherte Personen) abgeglichen wird, um die Gesamtwerte zu verfeinern. Variablen wie Beitragsbemessungsgrenzen, reales BIP, Arbeitslosigkeit, digitaler Einschreibungsanteil und Prävalenz chronischer Krankheiten fließen in eine multivariate Regression ein, die das Wachstum bis 2030 projiziert. Dreijährige gleitende Durchschnitte überbrücken etwaige Datenlücken.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden Varianzprüfungen gegen Schadenquoten und Solvenzmargen unterzogen, bevor sie einer leitenden Überprüfung unterzogen werden. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch größere Tarif- oder Politikänderungen ausgelöst werden, und ein abschließender Durchgang wird vor der Lieferung abgeschlossen.

Warum Mordors Deutschland-Kranken- und Krankenversicherungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Prämienkonzepte, Wechselkursfixierungen und Aktualisierungsrhythmen verwenden. Unsere disziplinierte Definition und jährliche Neubasisierung reduzieren diese Verzerrungen. Wesentliche Treiber von Lücken sind unter anderem, dass einige Verlage Pflegeprämien bündeln, andere aggressive Inflationseskalatoren anwenden oder Projektionen auf Basis von Pandemieanomalien erstellen.

Unsere disziplinierte Definition und jährliche Neubasisierung reduzieren diese Verzerrungen. Wesentliche Treiber von Lücken sind unter anderem, dass einige Verlage Pflegeprämien bündeln, andere aggressive Inflationseskalatoren anwenden oder Projektionen auf Basis von Pandemieanomalien erstellen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 59,09 Mrd. (2025) | ���ϲ����� | - |

| USD 409,10 Mrd. (2025) | Global Consultancy A | Bündelt Pflegeprämien; behält nominale Euro bei |

| USD 54,04 Mrd. (2024) | Research Boutique B | Älteres Basisjahr; Expatriates ausgeschlossen |

| USD 68,73 Mrd. (2025) | Publisher C | Fügt Reise- und Unfallzusatzversicherungen hinzu; fester Euro-USD-Kurs |

Diese Vergleiche zeigen, dass Kunden jede Mordor-Zahl auf überprüfbare Bücher und transparente Schritte zurückverfolgen können, was Vorständen eine verlässliche Grundlage für die Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Gesundheits- und Krankenversicherungsmarktes und wie schnell wird er wachsen?

Der Markt hat im Jahr 2026 einen Wert von 60,94 Milliarden USD und soll bis 2031 einen Wert von 71,12 Milliarden USD erreichen, was einer CAGR von 3,14 % entspricht.

Warum dominiert die gesetzliche Krankenversicherung trotz steigender Beitragssätze weiterhin?

Die GKV hält 84,75 % des Marktanteils, da sie universellen Zugang und Arbeitgeberkostenbeteiligung garantiert, obwohl Gutverdiener zunehmend private Zusatzversicherungen abschließen, um Leistungslücken zu schließen.

Wie wird die elektronische Patientenakte (ePA) Versicherer und Versicherungsnehmer beeinflussen?

Die ePA liefert Echtzeitdaten, die Bearbeitungszyklen bei Leistungsansprüchen verkürzen, die Versorgungskoordination verbessern und Telemedizindienste unterstützen, was letztlich die Verwaltungskosten senkt und das Patientenerlebnis verbessert.

Welcher Vertriebskanal wächst am schnellsten und warum?

Digitale Direktkanäle wachsen mit einer CAGR von 8,55 %, da App-basiertes Onboarding, Robo-Advice und E-Signaturen jüngere, technikaffine Verbraucher ansprechen.

Welche Region verzeichnet das höchste Wachstum und was treibt es an?

Ostdeutschland wächst mit einer CAGR von 3,62 % am schnellsten, angetrieben durch Telemedizin, die den Ärztemangel abmildert, Infrastrukturverbesserungen und standardisierte Beitragssätze.

Wie bedeutend sind arbeitgeberfinanzierte Tarife in der deutschen Gesundheits- und Krankenversicherungsbranche?

Betriebliche Gruppenverträge machen 71,60 % der Policen aus und spiegeln Deutschlands Tradition wider, Gesundheitsleistungen in kollektive Arbeitsverträge einzubetten, sowie den Wettbewerbsbedarf, qualifizierte Fachkräfte zu gewinnen.

Seite zuletzt aktualisiert am: