Größe und Marktanteil des deutschen Heimwerker- und Heimverbesserungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

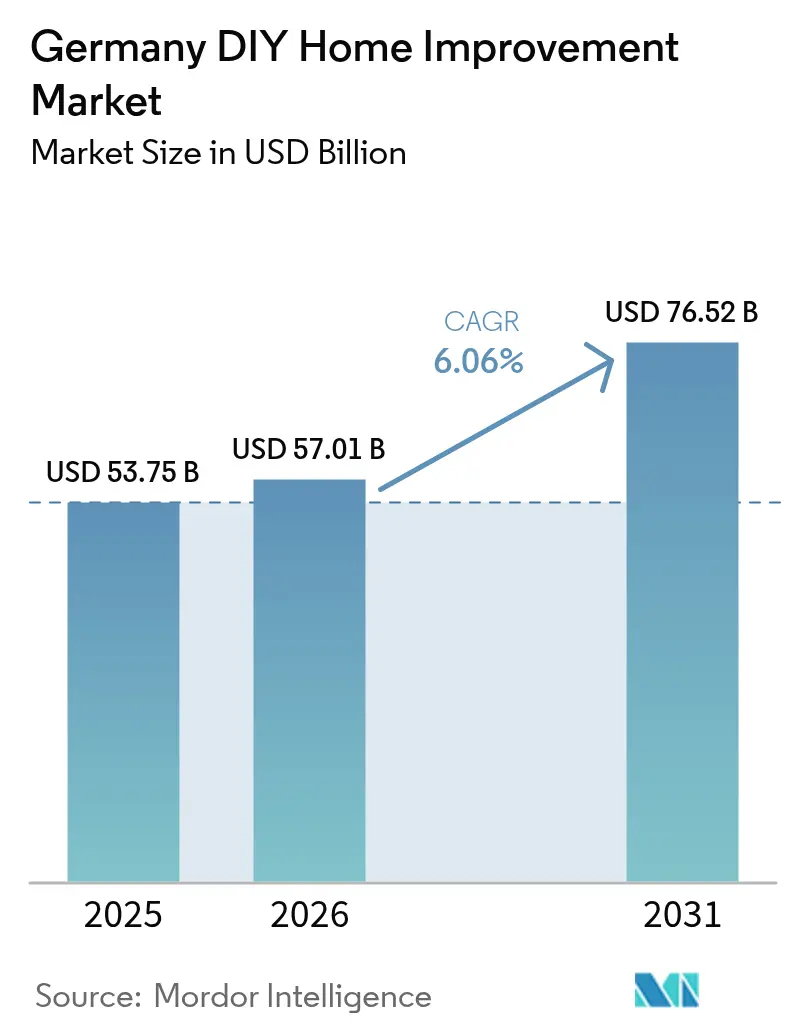

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 53.75 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 57.01 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 76.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Heimwerker- und Heimverbesserungsmarktes von ���ϲ�����

Die Größe des deutschen Heimwerker- und Heimverbesserungsmarktes wurde im Jahr 2025 auf USD 53,75 Milliarden geschätzt und soll von USD 57,01 Milliarden im Jahr 2026 auf USD 76,52 Milliarden bis 2031 wachsen, bei einer CAGR von 6,06 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch strukturelle Trends wie einen alternden Gebäudebestand, Energieeffizienzvorschriften und eine bundesweite Verlagerung hin zu kostensparenden Heimwerkerprojekten gestützt. Die digitale Disruption verstärkt den Wettbewerbsdruck, da Online-Kanäle schneller wachsen als stationäre Geschäfte, obwohl sie heute nur einen geringen Umsatzanteil ausmachen. Energetische Sanierungen, die auf Heizsysteme und Dämmungsverbesserungen abzielen, tragen stetig zu den Warenkorbgrößen bei, während Garten- und Außenbereichssortimente aufgrund von Lebensstilveränderungen hin zu nachhaltigem Leben überdurchschnittlich abschneiden. Einzelhändler reagieren, indem sie ihr Sortiment um Wärmepumpenpakete, Solarzubehör und montagefreundliche Installationshilfen erweitern und künftige Umsatzströme eher auf regulatorischen Anforderungen als auf Ermessensausgaben für Dekorationsprojekte verankern. Die regionale Entwicklung divergiert: Das bevölkerungsreiche Nordrhein-Westfalen liefert die größte Umsatzbasis, während Bayern beim Wachstum dank höherer Einkommen und proaktiver Klimapolitiksubventionen das Tempo vorgibt.

Wichtigste Erkenntnisse des Berichts

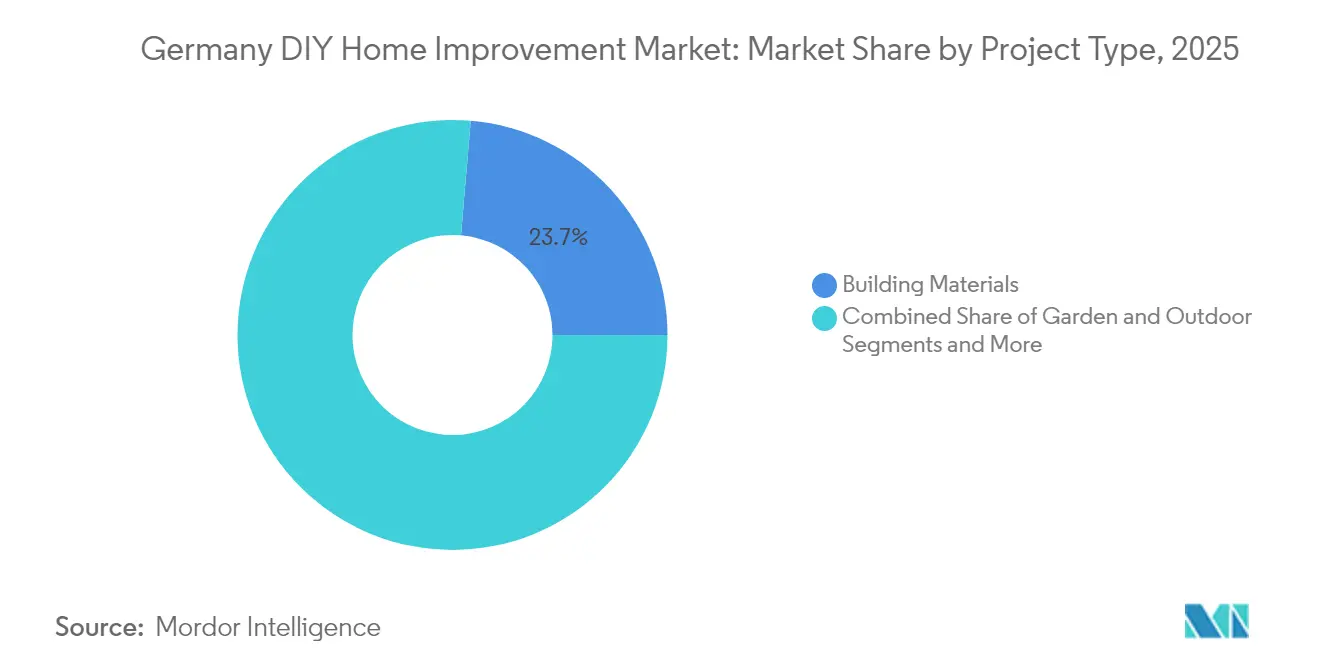

- Nach Produktkategorie führten Baumaterialien mit einem Marktanteil von 23,65 % am deutschen Heimwerker- und Heimverbesserungsmarkt im Jahr 2025; Garten- und Außenbereichsprodukte werden voraussichtlich bis 2031 mit einer CAGR von 6,82 % wachsen.

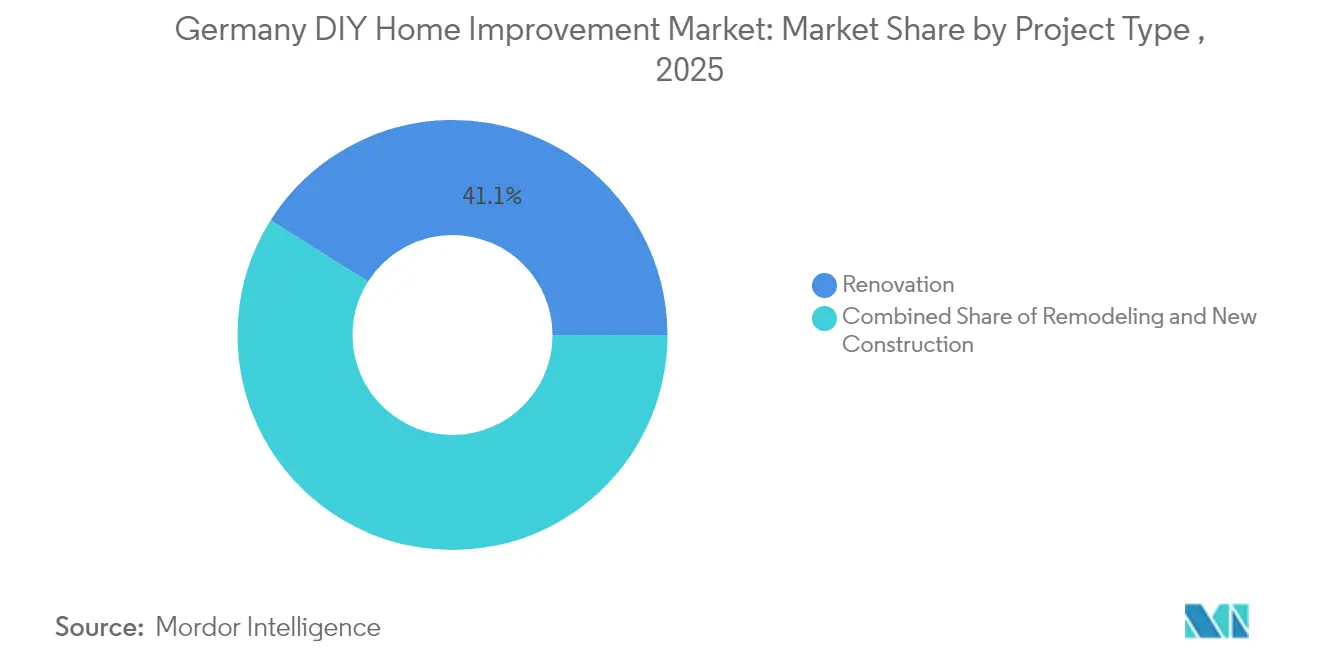

- Nach Projekttyp hielt Renovierung im Jahr 2025 einen Anteil von 41,05 % an der Größe des deutschen Heimwerker- und Heimverbesserungsmarktes, während Umbau bis 2031 mit einer CAGR von 6,35 % voranschreitet.

- Nach Vertriebskanal kontrollierten ����ɱ��������ä����ٱ� im Jahr 2025 48,10 % des Umsatzes; reine Online-Plattformen verzeichnen die höchste prognostizierte CAGR von 7,98 % bis 2031.

- Nach Region hatte Nordrhein-Westfalen im Jahr 2025 einen Anteil von 20,05 % an der Größe des deutschen Heimwerker- und Heimverbesserungsmarktes, und Bayern soll zwischen 2026 und 2031 die schnellste CAGR von 6,65 % erzielen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Heimwerker- und Heimverbesserungsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Alternder Gebäudebestand, der Renovierungen erfordert | +1.8% | Bundesweit, mit Schwerpunkt in Nordrhein-Westfalen, Bayern | Langfristig (≥ 4 Jahre) |

| Wachsende Heimwerkerkultur unter kostenbewussten Verbrauchern | +1.2% | Bundesweit, stärker in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Beschleunigung des E-Commerce und der Omnichannel-Durchdringung | +0.9% | Bundesweit, angeführt von Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften treiben energieeffiziente Sanierungen voran | +1.5% | Bundesweit, EU-weite regulatorische Angleichung | Langfristig (≥ 4 Jahre) |

| Mietkaution-Versicherung setzt Mittel für Mieterverbesserungen frei | +0.4% | Städtische Zentren, insbesondere Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| Makerspace-Partnerschaften mit Kommunen | +0.2% | Städtische Kommunen, Pilotprogramme werden ausgeweitet | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Alternder Gebäudebestand, der Renovierungen erfordert

Etwa 30 % der 21 Millionen Gebäude des Landes weisen schlechte Energiebewertungen der Klassen G oder H auf, was einen großen Rückstau an obligatorischen Sanierungen erzeugt, der den deutschen Heimwerker- und Heimverbesserungsmarkt ausweitet. Die jährlichen Sanierungsziele werden weiterhin verfehlt, und kostenbeschränkte Eigentümer entscheiden sich zunehmend für Selbstinstallationspakete, um die Anforderungen des Gebäudeenergiegesetzes zu erfüllen. Immobilientransaktionen lösen obligatorische Energieverbesserungen aus, was die Nachfrage nach Dämmplatten, Dachabdichtungsbahnen und Wärmepumpenzubehör weiter ankurbelt. Steigende Baukosten von rund 30 % im Zeitraum 2021–2024 verstärken die Substitution professioneller Handwerker durch Eigenleistungen der Hausbesitzer. Niedrige Wohneigentumsquoten bedeuten, dass auch Vermieter auf kostengünstige Heimwerkerlösungen zurückgreifen, um Wohnungen unter strengeren Effizienzvorschriften vermietbar zu halten.

Wachsende Heimwerkerkultur unter kostenbewussten Verbrauchern

Eine breite Verlagerung hin zu sparsamen Heimwerkerprojekten ist erkennbar, da sich die Haushaltsbudgets verknappen, die Freizeitpräferenzen jedoch praktische Kreativität begünstigen. Der Werkzeugbesitz steigt gleichmäßig über alle Geschlechter hinweg, und akkubetriebene Geräte vereinfachen Aufgaben, die früher professionelles Können erforderten. Stabile Inflationsprognosen von rund 2,2 % für 2025 geben Planern die Zuversicht, Mittel für Wochenendprojekte bereitzustellen, anstatt Wartungsarbeiten aufzuschieben. Das Segment der Haushaltswerkzeuge profitiert davon, weil kabellose Innovationen das Bohren, Schleifen und Sägen in Wohnungen erleichtern, die Steckdosen einschränken. Einzelhändler reagieren mit modularen Workshops und kuratierten Einsteigerpaketen und stärken die Kundenbindung durch Anleitungsinhalte und Miet-Zusatzangebote.

Beschleunigung des E-Commerce und der Omnichannel-Durchdringung

Der digitale Handel macht noch immer nur einen niedrigen zweistelligen Anteil am Umsatz des deutschen Heimwerker- und Heimverbesserungsmarktes aus, ist jedoch der am schnellsten wachsende Bereich. Amazon.de verdeutlicht das Ausmaß der Chance mit Kategorieumsätzen von USD 1,3 Milliarden. Stationäre Marktführer integrieren Click-and-Collect, dynamische Preisgestaltung und KI-gestützte Bestandsverwaltungstools, um ihren Marktanteil zu schützen. Das Echtzeit-Bestandstransparenzsystem von Hornbach veranschaulicht diesen Wandel und reduziert Fehlbestandsquoten, was sowohl die Online-Konversion als auch den Ladenverkehr steigert. Das aktuelle Käuferverhalten kombiniert Beratung im Geschäft mit Online-Recherche, sodass erfolgreiche Angebote breite Sortimente, transparente Verfügbarkeit und bequeme Lieferoptionen verbinden, anstatt auf reine Online-Intensität zu setzen.

Nachhaltigkeitsvorschriften treiben energieeffiziente Sanierungen voran

Das aktualisierte Gebäudeenergiegesetz verpflichtet neue Heizsysteme ab 2024, 65 % erneuerbare Energie zu nutzen, was den Absatz von Dämmmaterialien, intelligenten Thermostaten und Solarpaketen ankurbelt[1]Quelle: Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "Gebäudeenergiegesetz 2024," bmwsb.bund.de. Wärmepumpen sind bereits in 76 % der neu genehmigten Wohngebäude vertreten. Bundes- und Landesförderprogramme erstatten bis zu 70 % der förderfähigen Sanierungskosten, wodurch energetische Sanierungen von einer Ermessensentscheidung zu einer wirtschaftlichen Notwendigkeit werden. Zwei Drittel der Hausbesitzer planen bis 2029 die Installation von Photovoltaikanlagen, was die Nachfrage nach Montagematerial, Wechselrichtern und Verkabelungslösungen ankurbelt. Einzelhändler reservieren zusätzliche Regalfläche für Öko-Sortimente und stellen QR-Code-Anleitungen bereit, die Kunden bei der Beantragung von Fördermitteln unterstützen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel treibt Inputpreise in die Höhe | -0.7% | Bundesweit, akut in bauintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Zinsen dämpfen kostspielige Umbauprojekte | -1.0% | Bundesweit, stärkere Auswirkungen in Hochkostenregionen | Kurzfristig (≤ 2 Jahre) |

| Inflation bei Baumaterialkosten | -0.6% | Bundesweit, mit regionalen Unterschieden in den Lieferketten | Kurzfristig (≤ 2 Jahre) |

| EU-Produktsicherheitsrevisionen erhöhen Beschaffungskosten | -0.3% | EU-weit, mit variierenden Compliance-Kosten je nach Produktkategorie | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fachkräftemangel treibt Inputpreise in die Höhe

Ein Viertel der Bauunternehmen berichtet, dass begrenzte Arbeitskräfteverfügbarkeit den Auftragseingang einschränkt, Löhne in die Höhe treibt und Projekte verzögert[2]Quelle: Hauptverband der Deutschen Bauindustrie, "Krise im Wohnungsbau," bauindustrie.de. Die Knappheit überträgt sich auf den Einzelhandel, da Hersteller das Angebot auf margenstarke Fachhandelskanäle rationieren und die Preislisten für Artikel wie Spezial-Dämmschäume nach oben treiben. Vorgefertigte Paneele und Plug-and-Play-Sanierungspakete erscheinen als Teillösungen, da sie die Installationszeit verkürzen und den Qualifikationsbedarf reduzieren. Kommunale Pilotprogramme testen Makerspaces, in denen Bürger Werkzeuge ausleihen und Workshops besuchen können, um die Abhängigkeit von Fachhandwerkern zu verringern und den deutschen Heimwerker- und Heimverbesserungsmarkt trotz Kapazitätsengpässen aufrechtzuerhalten.

Hohe Zinsen dämpfen kostspielige Umbauprojekte

Erhöhte Finanzierungskosten belasten neue Hypotheken und eigenkapitalfinanzierte Renovierungen, wie ein Bau-PMI-Tiefstand von 36,3 im Jahr 2024 widerspiegelt. Verbraucher verlagern sich auf phasenweise Projekte unter EUR 5.000, die bar finanziert werden können, was die Verbesserungszyklen verlängert, aber das Volumen in Kernsortimenten wie Farben, Dichtstoffen und Armaturen erhält. Einzelhändler passen ihr Marketing an, um Kostenteilung, modulare Werkzeugvermietung und Energieeinsparungsrechner hervorzuheben, die Vorabausgaben in niedrigere Nebenkosten übersetzen. Während der Gegenwind für den deutschen Heimwerker- und Heimverbesserungsmarkt bis 2026 anhält, stellen politische Signale, die auf Zinsstabilität hindeuten, das Vertrauen für größere Vorhaben schrittweise wieder her.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produktkategorie: Baumaterialien führen, während Garten und Außenbereich zulegen

Baumaterialien machten im Jahr 2025 23,65 % des deutschen Heimwerker- und Heimverbesserungsmarktes aus, was die Dominanz von Dämmplatten, Dachabdichtungsbahnen und Konstruktionsholz bei energiegetriebenen Sanierungen widerspiegelt. Garten- und Außenbereichssortimente verzeichnen den stärksten Anstieg mit einer CAGR von 6,82 % bis 2031, da Haushalte Selbstversorgung und Aufwertungen der Außenanlagen anstreben. Das Werkzeugsegment profitiert weiterhin von kabellosen Innovationen, während Dekorfarben widerstandsfähig bleiben, da kosmetische Auffrischungen für Heimwerker-Einsteiger erschwingliche Einstiegspunkte darstellen.

Viele Käufe von Baumaterialien stehen in direktem Zusammenhang mit förderqualifizierten Projekten, was die durchschnittlichen Warenkorbwerte erhöht und die Kundenbindung an Vollsortiment-Baumärkte mit zertifizierten Produktsortimenten stärkt. Die Gartennachfrage gedeiht durch einen kulturellen Wandel hin zu Balkongemüsegärten und bestäuberfreundlichen Landschaftspaketen. Werkzeuge profitieren von kategorieübergreifenden Mitnahmeeffekten, da Verbraucher Vielseitigkeit schätzen, wie etwa das Bohren von Dübellöchern für Photovoltaikhalterungen. Dekor und Möbel spüren Budgetdruck, doch Spezialbeleuchtung im Zusammenhang mit Smart-Home-Integration gleicht die Schwäche bei Impulskäufen für Einrichtungsgegenstände teilweise aus.

Nach Projekttyp: Dominanz der Renovierung mit Schwung beim Umbau

Renovierungen hielten im Jahr 2025 41,05 % der Größe des deutschen Heimwerker- und Heimverbesserungsmarktes, da Haushalte wesentliche Instandhaltungsarbeiten und schrittweise Energieverbesserungen in Angriff nahmen. Umbau zeigt eine schnellere CAGR von 6,35 % bis 2031, da regulatorische Änderungen einfache Reparaturen hin zu umfassenden Systemsanierungen drängen, die Dämmung, Wärmepumpen und Solarenergie integrieren.

Förderprogramme ermöglichen es Hausbesitzern, größere Vorhaben in einzelnen Projekten umzusetzen, und Einzelhändler stellen gebündelte Materiallisten zusammen, die den Förderkriterien entsprechen, um die Compliance zu erleichtern. Die schrittweise Migration von Renovierung zu Umbau resultiert auch aus einem verbesserten Zugang zu Anleitungsinhalten, was zu selbstbewusstem Multitasking statt isolierter Reparaturen ermutigt. Während die Nachfrage nach Neubauten angesichts der allgemeinen Schwäche im Bausektor gedämpft bleibt, bieten Selbstbau- und vorgefertigte Hüttenpakete eine Nische, die Einzelhändler durch Mehrwertlogistik und Vor-Ort-Beratungsleistungen nutzen.

Nach Vertriebskanal: Baumärkte halten Marktanteil, während Online-Handel an Dynamik gewinnt

����ɱ��������ä����ٱ� machten im Jahr 2025 48,10 % des Umsatzes aus und behaupteten ihre Führungsposition durch sofortige Produktverfügbarkeit, Beratungsleistungen und Ausstellungsflächen. Reine Online-Plattformen wachsen mit einer CAGR von 7,98 %, unterstützt durch die Breite der Marktplatzangebote und schnelle Lieferung auf der letzten Meile, die digital affine Kunden anzieht.

Stationäre Anbieter setzen verstärkt auf Omnichannel-Fähigkeiten: Click-and-Collect-Bestellungen, KI-gestützte Bedarfsplanung und Augmented-Reality-Navigation im Geschäft. Autonome Mikrofilialen, die an Pendlerstandorten erprobt werden, verlängern die Öffnungszeiten mit minimalem Personaleinsatz und könnten dazu beitragen, dem Arbeitskräftemangel im Einzelhandel entgegenzuwirken. ��������ܳ�ä����ٱ� stehen unter Druck, verteidigen jedoch Nischen durch Fachberatung in den Bereichen Sanitär oder Elektro, die für die Sicherheits-Compliance vertrauenskritisch bleiben.

Geografische Analyse

Die regionale Entwicklung verdeutlicht die heterogene Natur des deutschen Heimwerker- und Heimverbesserungsmarktes. Nordrhein-Westfalen erwirtschaftete im Jahr 2025 20,05 % des nationalen Umsatzes dank seiner dichten städtischen Korridore, ausgereiften Logistiknetzwerke und der Konzentration großflächiger Filialen. Steigende Betriebskosten und eine gedämpfte Verbraucherstimmung führten jedoch zu vereinzelten Filialschließungen, was die Bedeutung von Effizienzverbesserungen und Bestandsoptimierung unterstreicht.

Bayern führt das Wachstum mit einer CAGR von 6,65 % bis 2031 an. Höhere verfügbare Einkommen, eine starke Beschäftigung in der Technologiebranche und proaktive staatliche Förderprogramme fördern die Bereitschaft, in hochwertige Dämmlösungen, Smart-Home-Integrationen und Gartenverbesserungen zu investieren. Ländliche bayerische Landkreise verstärken das Potenzial, da der Bestand an Einfamilienhäusern größer ist und Spielraum für Außenverbesserungen und Dach-Solaranlagen bietet.

��������-��ü���ٳٱ������ sieht sich mit einem BIP-Rückgang und einem Rückgang der Bauleistung um 5,5 % konfrontiert, aber seine Ingenieurkultur hält die Nachfrage nach technisch fortschrittlichen Heimwerkerpaketen aufrecht, da Haushalte Effizienzmaßnahmen in Eigenregie installieren möchten. Niedersachsen, Hessen und die übrigen Bundesländer bieten Expansionsmöglichkeiten, wo digitale Infrastruktur es Einzelhändlern ermöglicht, verstreute Gemeinden mit maßgeschneiderten Omnichannel-Diensten zu erreichen. Die Vielfalt des Mietmarktes prägt auch die Ausgaben: Städtische Mietverhältnisse dominieren in Berlin und Hamburg und schaffen Nachfrage nach reversiblen Dekorationsprodukten und tragbaren Solarbalkonen, während höhere Eigentumsquoten in östlichen Regionen umfangreichere strukturelle Renovierungen unterstützen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Bauhaus erzielte im Jahr 2024 einen Umsatz von EUR 4,31 Milliarden und überholte damit OBI mit EUR 4,19 Milliarden, um die Umsatzführerschaft zu festigen. Hornbach behauptet starke Positionen in den mittleren und südlichen Bundesländern und differenziert sich durch Technologieinvestitionen, die Echtzeit-Bestandsgenauigkeit liefern. Der DIY-Umsatz von Amazon.de in Höhe von USD 1,3 Milliarden signalisiert einen strukturellen digitalen Wettbewerber, der Sortimente schnell ohne Fixkosten für stationäre Filialen skalieren kann.

Strategische Reaktionen betonen den Aufbau von Ökosystemen. Bauhaus betreibt einen Marktplatz mit über 2.000 Kategorien und zieht mehr als 150 Millionen jährliche Besuche an, was neben der Produktmarge auch Plattformgebühreneinnahmen generiert. OBIs Kauf der Migros-Schweizer Kette im April 2025 erweitert die geografische Präsenz und die Beschaffungsmacht[3]Quelle: OBI Group, "OBI Expands into Switzerland," obi-group.com. Kategoriespezialisten erschließen Nischenmöglichkeiten wie Wärmepumpenzubehör, Ladepakete für Elektrofahrzeuge und intelligente Bewässerungssysteme und kooperieren mit Versorgungsunternehmen und Kommunen für Co-Marketing-Kampagnen.

Die Wettbewerbsintensität wird weiter durch die Digitalisierung der Lieferkette geprägt. Marktführer setzen prädiktive Analysen ein, um Fehlbestände bei förderrelevanten Produkten zu minimieren – ein Vorteil, wenn Hausbesitzer regulatorischen Fristen gegenüberstehen. Kleinere regionale Ketten kooperieren über gemeinsame Einkaufsverbände, kämpfen aber weiterhin mit dem Kapitalbedarf für Technologie. Der Gesamterfolg hängt davon ab, physische Erlebnisse, digitale Bequemlichkeit und Mehrwert-Servicepakete zu verbinden, die komplexe Installationsprojekte unterstützen, ohne die Gesamtbetriebskosten für Kunden zu erhöhen.

Marktführer im deutschen Heimwerker- und Heimverbesserungsmarkt

OBI

Bauhaus

Hornbach

Toom Baumarkt

Hagebau

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: OBI Group schloss die Übernahme der OBI-Filialen von Migros in der Schweiz sowie zwei Do it + Garden-Filialen ab und stärkte damit seinen europäischen Fußabdruck im Heim- und Gartenbereich.

- September 2024: Hornbach Baumarkt wählte die Blue-Yonder-Software aus, um die Echtzeit-Bestandstransparenz zur Unterstützung seiner vernetzten Einzelhandelsstrategie zu verbessern.

- Juli 2024: Bosch vereinbarte den Kauf des globalen HLK-Lösungsgeschäfts von Johnson Controls für USD 8 Milliarden und fügte seiner Home-Comfort-Gruppe damit EUR 4 Milliarden Jahresumsatz hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen DIY-Heimwerkermarkt als alle Produkte, Werkzeuge und Hilfsmaterialien, die von Endverbrauchern erworben werden, die Reparatur-, Wartungs-, kleinere Bau- oder ästhetische Aufwertungsprojekte in Wohngebäuden eigenständig planen und durchführen. Die erfassten Ausgaben umfassen stationäre und Online-Käufe von Baumaterialien, Farben und Beschichtungen, Eisenwaren, Gartenbedarf, Elektro- und Sanitärarmaturen sowie tragbaren Elektrowerkzeugen, ausgedrückt in nominalen US-Dollar.

Vom Geltungsbereich ausgeschlossen sind Arbeitsleistungen professioneller Auftragnehmer, rein großhandelsbasierte Baumaterialflüsse sowie Großgeräte, die außerhalb des Wertpools verbleiben.

������Գپ�����ܲԲ���ü��������������

- Nach Produktkategorie

- Baumaterialien

- Werkzeuge und Ausrüstung

- Farben, Beschichtungen und Klebstoffe

- Beleuchtung und Elektro

- Dekor und Möbel

- Garten und Außenbereich

- �����Ծ���ä�������ٱ�������������

- ���ǻ��Բ����ä����

- Nach Projekttyp

- Renovierung

- Umbau

- Neubau

- Nach Vertriebskanal

- ����ɱ��������ä����ٱ�

- ��������ܳ�ä����ٱ�

- Reine Online-Plattformen

- Click-and-Collect beim Einzelhändler

- Nach Region – Deutschland

- Bayern

- ��������-��ü���ٳٱ������

- Nordrhein-Westfalen

- Niedersachsen

- Hessen

- Übrige Bundesländer

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Filialleiter in fünf Bundesländern, Kategorienverantwortliche von Online-Marktplätzen, Einkaufsgemeinschaften sowie Anbieter von Dämmsystemen. Diese Gespräche halfen uns, durchschnittliche Einkaufsbeträge, die saisonale Spitze im Frühjahr und Sommer, die Heimwerker-Kompetenz unter Mietern sowie die Weitergabe von Rohstoffinflation an die Regalpreise zu verifizieren. Die gewonnenen Erkenntnisse flossen zudem in die Modellannahmen für den Online-Anteil und den Projekttyp-Mix ein.

Desk Research

Wir begannen mit öffentlichen Makrodatenreihen von Destatis, Eurostat und dem Umweltbundesamt, um den Wohngebäudebestand, Renovierungszyklen und Förderprogramme für energetische Sanierungen zu quantifizieren. Jahrbücher der Handelsverbände BHB und Hagebau lieferten Aufschlüsselungen des DIY-Einzelhandelsumsatzes, während Zolldaten (Volza) die Importdurchdringung bei Handwerkzeugen und Armaturen präzisierten. Unternehmensberichte, Investorenpräsentationen und ausgewählte Artikel aus Dow Jones Factiva bildeten Preisentwicklungen und Promotionsintensitäten ab. Kostenpflichtige Ressourcen wie D&B Hoovers schlossen Umsatzlücken bei nicht börsennotierten Einzelhändlern. Diese Auflistung ist exemplarisch; zahlreiche weitere Datenbanken und Fachzeitschriften unterstützten Querprüfungen und Klärungen während des gesamten Aufbaus.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den von DIY-Fachmärkten und Fachhandelsketten gemeldeten Einzelhandelsumsätzen, die mithilfe von Abdeckungsquoten für unabhängige Händler und E-Commerce zu einem nationalen Wertpool zusammengeführt werden. Selektive Bottom-up-Tests stichprobenartig ermittelter Durchschnittsverkaufspreise multipliziert mit Stückvolumina für Schlüsselkategorien dienten als Plausibilitätsprüfung vor der Finalisierung. Zu den wesentlichen Variablen zählen Wohnimmobilienumsätze, Inanspruchnahme von Renovierungssubventionen, durchschnittlicher Projektkorbwert, Online-Kanaldurchdringung, Preisindizes für Schnittholz und Dekorfarben sowie Verbrauchervertrauenstrends. Eine multivariate Regression projiziert jeden Treiber bis 2030, und ein ARIMA-Overlay erfasst zyklische Schocks. Datenlücken in einzelnen Kategorien werden durch gewichtete gleitende Durchschnittsimputation überbrückt, die an den zuverlässigsten angrenzenden Datenreihen verankert ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit staatlichen Einzelhandelsstatistiken, Händlerprognosen und ECDB-E-Commerce-Panels abgeglichen. Leitende Analysten prüfen Anomalien, und die Zahlen werden jährlich oder früher aktualisiert, sofern Energiesanierungsanreize, Mehrwertsteueränderungen oder Händlerfusionen die Basisdaten wesentlich verändern. Unmittelbar vor der Berichtsveröffentlichung wird ein erneuter Validierungsdurchlauf durchgeführt.

Warum unsere Deutschland-DIY-Heimwerker-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Wechselkurs-Stichtage und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind, ob Online-Pure-Play-Umsätze einbezogen werden, wie die Einlösung von Geschenkkarten behandelt wird und wie aggressiv die künftige Inanspruchnahme von Subventionen angenommen wird. Unsere Studie orientiert sich an den Gesamtkanalausgaben in US-Dollar 2025 und wird jährlich aktualisiert, was durch deutschlandspezifische Primärprüfungen zusätzlich abgesichert wird.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 53,75 Mrd. (2025) | ���ϲ����� | - |

| USD 46,20 Mrd. (2024) | Global Consultancy A | Schließt reine Online-Plattformen aus und wendet eine konservative Wohnimmobilienumsatz-Elastizität an |

| USD 68,50 Mrd. (2024) | Industry Association B | Umfasst auftragnehmerunterstützte DIY-Kits und bündelt handelsexklusive Kategorien, was die Gesamtwerte aufbläht |

Der Vergleich zeigt, dass Zahlen schwanken, wenn sich Geltungsbereich oder Variablenauswahl ändern. Indem die Basislinie auf klar definierten Einschlüssen, geprüften Datenströmen und einer jährlich erneuerten Prognoselogik beruht, liefert ���ϲ����� eine verlässliche, entscheidungsreife Referenz für Stakeholder.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Heimwerker- und Heimverbesserungsmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 57,01 Milliarden und soll bis 2031 USD 76,52 Milliarden erreichen.

Welche Produktkategorie führt den Umsatz im deutschen Heimwerkersektor an?

Baumaterialien führen mit einem Umsatzanteil von 23,65 % im Jahr 2025 und spiegeln die starke Nachfrage nach Dämmung, Bedachung und strukturellen Verbesserungen wider.

Wie schnell wächst der Online-Heimwerkerhandel in Deutschland?

Reine Online-Kanäle wachsen bis 2031 mit einer CAGR von 7,98 % und damit schneller als jedes andere Vertriebsformat.

Warum ist Bayern die am schnellsten wachsende Region?

Höhere verfügbare Einkommen, starke Beschäftigung und großzügige Energieeffizienzsubventionen treiben das bayerische Wachstum mit einer CAGR von 6,65 % voran.

Wer ist der größte Heimwerkerhändler in Deutschland?

Bauhaus wurde im Jahr 2024 mit einem Umsatz von EUR 4,31 Milliarden Marktführer und überholte damit OBI.

Seite zuletzt aktualisiert am: