�Ѳ�����ٲ���öß�� und Marktanteil für diagnostische Bildgebungsgeräte in Deutschland

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

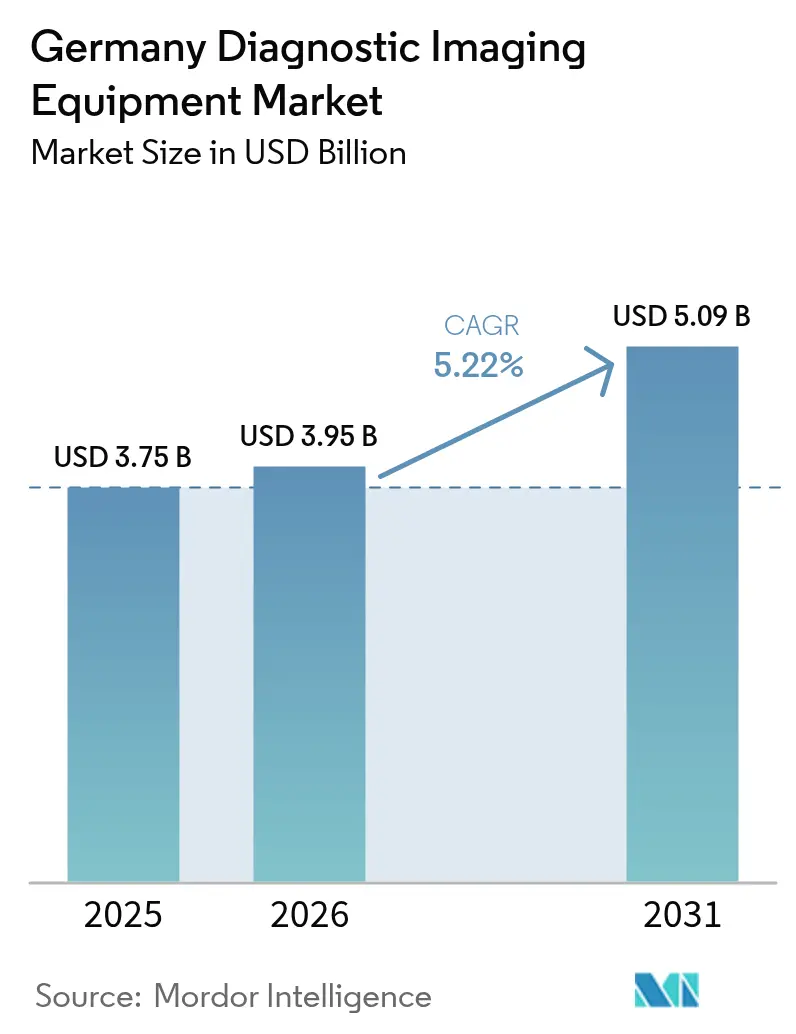

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.75 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.95 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte in Deutschland von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für diagnostische Bildgebungsgeräte in Deutschland wurde im Jahr 2025 auf 3,75 Milliarden USD geschätzt und soll von 3,95 Milliarden USD im Jahr 2026 auf 5,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2026–2031). Das Wachstum baut auf Deutschlands Position als größte Volkswirtschaft im Gesundheitswesen Europas auf. Die Technologieakzeptanz beschleunigt sich, da 1.874 ���������Գ�ä�ܲ���� Radiologiegeräte nun an neue Daten-Infrastrukturen anschließen, während Software mit künstlicher Intelligenz (KI) den anhaltenden Radiologen-Mangel ausgleicht. Der demografische Druck verstärkt die Nachfrage: Die Bevölkerung Deutschlands im Alter von 65 Jahren und älter wächst weiter, was die Screening-Volumina in der Onkologie und Kardiologie erhöht und stetige Geräteersatzzyklen unterstützt. Die Konsolidierung unter privaten Bildgebungsketten und Krankenhauskapazitätsreduzierungen verschärfen den Wettbewerb, doch regulatorische Hürden durch die Medizinprodukteverordnung (MDR) belohnen Anbieter, die robuste Qualitätsprozesse aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

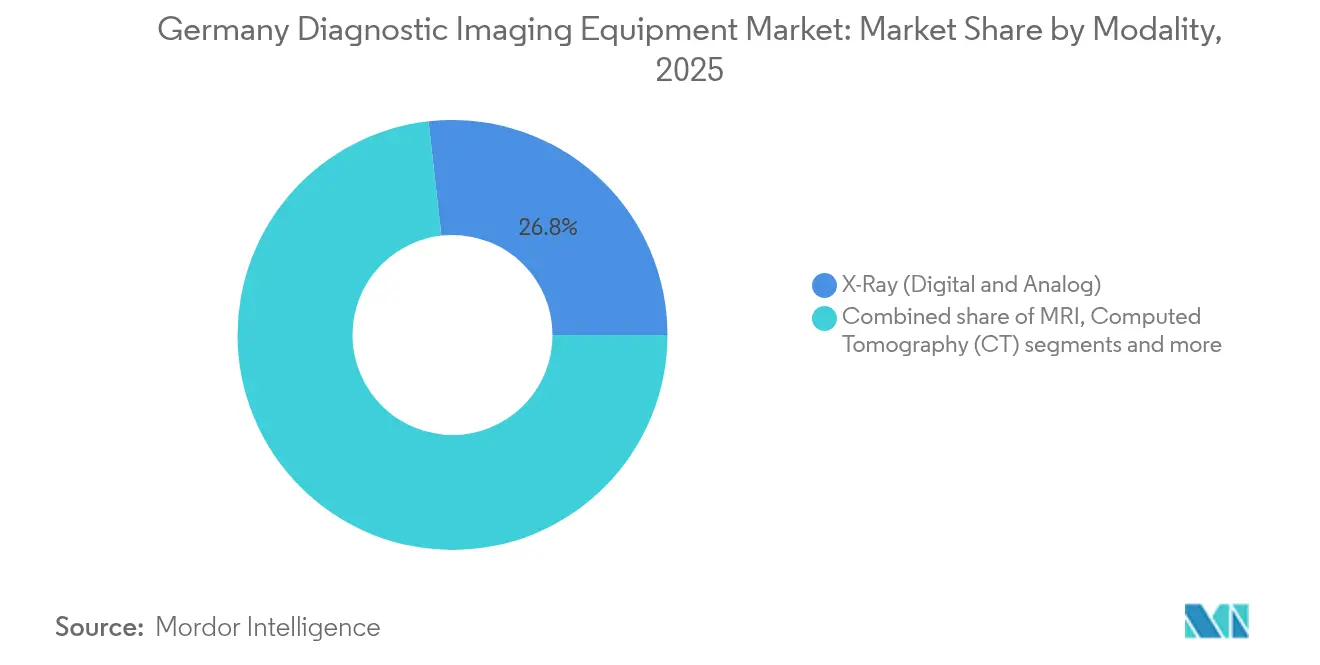

- Nach Modalität führten Röntgensysteme mit einem Marktanteil von 26,78 % am deutschen Markt für diagnostische Bildgebungsgeräte im Jahr 2025, während MRT bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen wird.

- Im Jahr 2025 entfielen 79,65 % der �Ѳ�����ٲ���öß�� für diagnostische Bildgebungsgeräte in Deutschland auf stationäre Systeme, während mobile und tragbare Plattformen bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

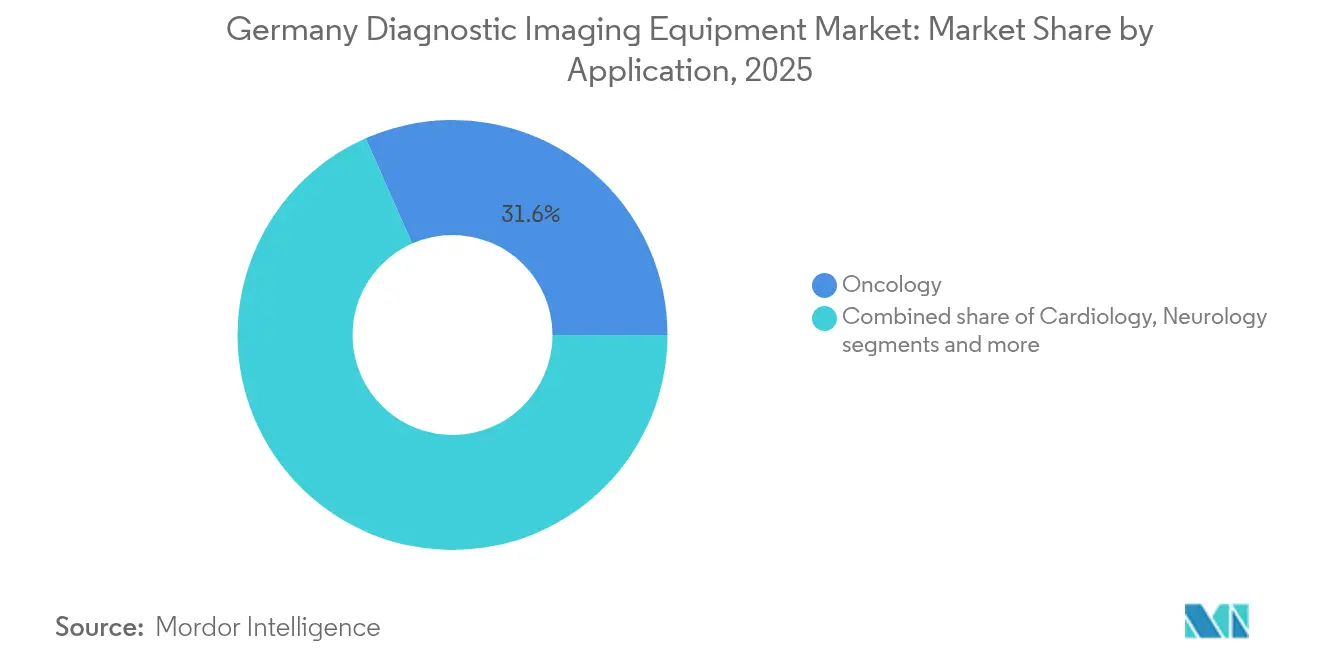

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Umsatzanteil von 31,62 %; die Kardiologie ist mit einer CAGR von 6,78 % zwischen 2026 und 2031 auf das schnellste Wachstum ausgerichtet.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 65,08 % am deutschen Markt für diagnostische Bildgebungsgeräte, doch diagnostische Bildgebungszentren sollen bis 2031 mit einer CAGR von 6,24 % expandieren.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für diagnostische Bildgebungsgeräte in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten | +1.2% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung fortschrittlicher Technologien | +1.8% | National, angeführt von Universitätskliniken | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung mit Bedarf an Frühdiagnose | +1.1% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Staatliche Fördermittel für den Ausbau der Teleradiologie im ländlichen Raum | +0.7% | Ländliche Regionen, östliche Bundesländer als Priorität | Kurzfristig (≤ 2 Jahre) |

| Private-Equity-Konsolidierung von Bildgebungszentren | +0.4% | Ballungsräume, ambulante Einrichtungen | Mittelfristig (2–4 Jahre) |

| Ausbau nationaler Krebsfrüherkennungsprogramme | +0.6% | National, Schwerpunkt auf Mammographie-Netzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Belastung durch chronische Krankheiten

Die steigende Prävalenz von Krebs, Diabetes und Herz-Kreislauf-Erkrankungen sichert die langfristige Nachfrage nach Bildgebung im gesamten Markt. Gebärmutterhalskrebs veranschaulicht diese Dynamik: Jährlich werden 4.666 Neudiagnosen gestellt, und HPV-16/18-Infektionen sind für 76,5 % der invasiven Tumoren verantwortlich, was ein präzises Screening unverzichtbar macht. Die nationale Mammographie-Sensitivität zwischen 69,9 % und 71,7 % unterstreicht den Bedarf an KI-gestützter Verbesserung, die die Läsionserkennung verbessert und Falsch-Negativ-Ergebnisse reduziert. Behandlungspfade für chronische Erkrankungen stützen sich nun auf die Längsschnitt-Bildgebung, was wiederkehrende Geräteaufrüstungen sichert. ���������Գ�ä�ܲ���� und ambulante Zentren betrachten Bildgebungshardware daher als umsatzschützende Infrastruktur und nicht als diskretionäres Kapital, was stetige Bestellungen auch in Zeiten breiterer wirtschaftlicher Volatilität stärkt.

Zunehmende Einführung fortschrittlicher Technologien

Der Krankenhauszukunftsfonds in Höhe von 4 Milliarden EUR beschleunigt den Kauf digitaler Infrastruktur, die KI, Interoperabilität und Cloud-Architekturen integriert. Das DigitalRadar-Benchmarking von 1.624 ���������Գ�ä�ܲ����n ergab einen mittleren Digitalisierungsgrad von 33,3/100, was erheblichen Aufholbedarf aufzeigt. Die Cloud-Bildgebungsplattform HealthSuite von Philips und der Vertriebspakt von NEXUS/CHILI mit deepc bestätigen, dass skalierbare KI-Pipelines nun die Beschaffung beeinflussen. Einrichtungen übernehmen fortschrittliche Modalitäten nicht nur wegen der Bildqualität, sondern auch für den nahtlosen Datenaustausch mit elektronischen Patientenakten, der durch das Digitalgesetz von 2024 vorgeschrieben ist.[1]Quelle: Bundesministerium für Gesundheit, "Digital-Gesetz (DigiG)," bundesgesundheitsministerium.de

Rasch alternde Bevölkerung mit Bedarf an Frühdiagnose

Der Bedarf an Pflegepersonal in Deutschland soll bis 2049 um 33 % steigen, was auf eine breitere Belastung des diagnostischen Durchsatzes hinweist. Ärzte zeigen zu 79,2 % eine positive Einstellung gegenüber der Teleradiologie, doch 80,4 % verzeichnen eine eingeschränkte Nutzung, was auf Umsetzungshürden statt auf Akzeptanzlücken hindeutet. Präventives Screening treibt die Bildgebungsvolumina vor dem Auftreten von Symptomen an und erfordert hochauflösende Modalitäten, die subtile Läsionen erkennen. Diese demografische Resilienz schützt den Geräteabsatz vor zyklischen Krankenhausbudgetbeschränkungen und stützt weiterhin den deutschen Markt für diagnostische Bildgebungsgeräte.

Staatliche Fördermittel für den Ausbau der Teleradiologie im ländlichen Raum

Die Bundespolitik hebt Mengenbeschränkungen für die Teleradiologie auf und sieht Pauschalvergütungen für digitale Dienste vor, was die Installationsraten in unterversorgten östlichen Bundesländern steigert. Fast 59,5 % der überweisenden Ärzte identifizieren die Teleradiologie als entscheidenden Hebel für den Zugang im ländlichen Raum und motivieren Anbieter, portable CT- und tragbare Ultraschalllösungen anzubieten, die zwischen Standorten eingesetzt werden können. Frühe Projekte zeigen Netzwerkeffekte: Sobald erste Zugangspunkte eingerichtet sind, bevorzugen weitere Zentren Geräte, die mit der bestehenden Daten-Infrastruktur kompatibel sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Strahlendosis und strengerer Regulierung | -0.8% | National, durchgesetzt durch das BfS | Kurzfristig (≤ 2 Jahre) |

| Hohe Gerätekosten und Erstattungslücken | -1.1% | National, akut in kleineren Einrichtungen | Mittelfristig (2–4 Jahre) |

| Radiologen-Mangel führt zu Unterauslastung | -0.7% | National, gravierend in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Datenschutzhürden behindern groß angelegtes KI-Training und den Bildaustausch | -0.5% | EU-weit, Schwerpunkt auf DSGVO-Konformität | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Bedenken hinsichtlich Strahlendosis und strengerer Regulierung

Die Strahlenschutzverordnung in Deutschland setzt jährliche Dosisgrenzwerte durch, die für jede Untersuchung eine Rechtfertigung und Optimierung erfordern, was Anbieter zu Premium-Scannern mit automatisierter Dosisüberwachung drängt. Die Photonen-Zähl-CT von Siemens Healthineers veranschaulicht, wie Anbieter durch Niedrigdosis-Leistung bei gleichzeitiger Wahrung der diagnostischen Genauigkeit differenzieren. Die Einhaltung der Vorschriften erhöht die Kosten und die betriebliche Komplexität, insbesondere für Einrichtungen ohne integrierte Informatiksysteme, und kann die Untersuchungshäufigkeit bei Indikationen mit geringem Nutzen reduzieren.

Hohe Gerätekosten und Erstattungslücken

Deutschlands Umstellung von der fallbezogenen Finanzierung auf garantierte Einkommensmodelle bis 2029 trübt die Investitionsrentabilitätsberechnungen für Kapitalanschaffungen. Das Hilfsmittelverzeichnis zwingt Hersteller, sowohl Qualität als auch Wettbewerbsfähigkeit beim Preis nachzuweisen, bevor ein Scanner eine Versicherungsdeckung erhält, was etablierte Anbieter mit bestehenden Dossiers begünstigt. Kleinere Kliniken verschieben daher Aufrüstungen, was die Adoptionskurven trotz klarem klinischen Bedarf dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Modalität: MRT-Dynamik fordert die Dominanz von Röntgen heraus

Röntgen hielt im Jahr 2025 einen Marktanteil von 26,78 % am deutschen Markt für diagnostische Bildgebungsgeräte, da jedes Krankenhaus auf Radiographie für Trauma- und Routine-Thoraxuntersuchungen angewiesen ist. MRT steigert jedoch die Volumina in kardialen und neurologischen Anwendungen, und seine CAGR von 6,18 % positioniert es bis 2031 als primären Wachstumsmotor. Siemens Healthineers erweitert seine Magnetom-Flow-Plattform im beliebten 1,5-Tesla-Segment und fügt KI-gestützte Workflow-Automatisierung hinzu, die Untersuchungszeiten verkürzt und Überweisungsindikationen erweitert. Die Wiederbelebung von PET/SPECT durch die Theranostik diversifiziert den Modalitätenmix weiter, da GE Healthcare ein dediziertes Zentrum in Deutschland aufbaut.

Der deutsche Markt für diagnostische Bildgebungsgeräte bewertet Modalitäten nun nicht nur nach Bildklarheit, sondern auch danach, wie sie sich in elektronische Patientenakten und KI-gestützte Entscheidungsunterstützung integrieren. Die Ultraschalladoption profitiert von tragbaren Geräten, die Bildgebung in Notaufnahmen und ländliche Kliniken bringen, während die Mammographie durch digitale Detektoren und computergestützte Erkennung modernisiert wird, die die Programmsensitivität erhöhen. Insgesamt teilen sich die Modalitätsportfolios weiterhin zwischen Hochdurchsatz-Röntgenräumen, die grundlegende Serviceniveaus sichern, und Premium-MRT-Suiten, die inkrementelle Erstattungen erzielen, auf, was ausgewogene Kapitalinvestitionsprofile über alle Anbietertypen hinweg aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portabilität: Mobile Systeme mildern Personalengpässe

Stationäre Systeme machten im Jahr 2025 79,65 % der �Ѳ�����ٲ���öß�� für diagnostische Bildgebungsgeräte in Deutschland aus, da große Einrichtungen raumbasierte CT- und MRT-Geräte für die Durchsatzeffizienz bevorzugen. Dennoch verzeichnen mobile und tragbare Systeme eine CAGR von 6,55 %, da Personalengpässe die Point-of-Care-Diagnostik attraktiv machen. Die SOMATOM On.site CT von Siemens Healthineers ermöglicht die Bildgebung auf der Intensivstation ohne Patiententransport und bietet Fernsteuerungsoptionen, die die Zeit der Technologen einsparen.

Tragbare Ultraschallgeräte mit integrierter KI generieren nun automatisierte Messungen und teilen Ergebnisse direkt in Cloud-Archive, was mit dem deutschen Rahmen zur Vergütung digitaler Gesundheitsleistungen für die Telematikinfrastruktur übereinstimmt. Portable Scanner ergänzen stationäre Installationen, anstatt sie zu kannibalisieren, und offenbaren einen zweigleisigen Beschaffungstrend, bei dem ���������Գ�ä�ܲ���� beide Kategorien kaufen, um der Variabilität des Fallmix gerecht zu werden.

Nach Anwendung: Kardiologie überholt Onkologie beim Wachstumstempo

Die Onkologie erzielte im Jahr 2025 einen Umsatzanteil von 31,62 %, gestützt durch nationale Screening-Programme für Brust-, Darm- und Prostatakrebs. Die Kardiologie ist mit einer CAGR von 6,78 % auf dem Weg, diese zu übertreffen, da Leitlinien eine frühere Koronarbeurteilung für Patienten mit metabolischem Syndrom empfehlen und KI-gestützte kardiale MRT-Protokolle die Scanzeiten drastisch verkürzen. Die �Ѳ�����ٲ���öß�� für diagnostische Bildgebungsgeräte in Deutschland im Bereich Kardiologie soll daher vorhersehbar wachsen und Anbieter-F&E in Richtung myokardialer Gewebecharakterisierung und Nachverarbeitungsautomatisierung lenken.

Die Neurologie expandiert durch Schlaganfall-Triage-Netzwerke, die durch das UMBRELLA-Projekt mit 26,9 Millionen EUR unterstützt werden und KI-Algorithmen für die Echtzeit-Entscheidungsunterstützung installieren. �����ٳ�DZ�ä�徱�� und Geburtshilfe weisen stabile Volumina auf, während die Gastro-Urologie von der Hybridbildgebung profitiert, die Diagnose und minimal-invasive Behandlung kombiniert. Die Anwendungsdiversifizierung sichert die Auslastung über Krankenhausabteilungen hinweg und streut das Umsatzrisiko.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren beschleunigen sich

���������Գ�ä�ܲ���� hielten im Jahr 2025 einen Anteil von 65,08 % an der �Ѳ�����ٲ���öß�� für diagnostische Bildgebungsgeräte in Deutschland, da sie weiterhin die Gatekeeper für hochkomplexe Eingriffe sind. Diagnostische Bildgebungszentren verzeichnen jedoch eine CAGR von 6,24 %, da ambulante Vergütungsmodelle den Tagesservice belohnen und Private Equity die Kettenkonsolidierung finanziert. Evidia veranschaulicht diese Expansion: durch die Fusion von MRH und Blikk entstanden, verwaltet es über 100 Standorte und 1.800 Mitarbeiter.

Ambulante Operationszentren übernehmen die hauseigene Bildgebung, um Patientenwege zu optimieren, während Fachkliniken wie die �����ٳ�DZ�ä�徱�� in 3D-Scanner investieren, die chirurgische Planungssoftware speisen. Der deutsche Markt für diagnostische Bildgebungsgeräte teilt sich daher entlang der Versorgungseinrichtungslinien auf. ���������Գ�ä�ܲ���� konzentrieren sich auf Hochakutfälle, die fortschrittliche CT und MRT erfordern, während ambulante Zentren vielseitige, platzsparende Geräte suchen, die den Patientenfluss bei geringeren Kosten maximieren.

Geografische Analyse

Deutschland beherbergt 1.874 ���������Գ�ä�ܲ���� mit 476.924 Betten und einer Auslastungsrate von 71,2 %, was eine breite installierte Basis für Anbieter sichert. Nordrhein-Westfalen führt mit 328 ���������Գ�ä�ܲ����n und 112.610 Betten und ist damit der größte regionale Käufer von Ersatzscannern. Bayern und Baden-Württemberg folgen, unterstützt durch die Nähe zu Medizintechnik-Clustern, zu denen die Fertigungszentren von Siemens Healthineers in Erlangen und Kemnath gehören.

Die Bundespolitik lenkt KHZG-Mittel in ländliche östliche Bundesländer, um historische Unterinvestitionen zu korrigieren, und katalysiert Teleradiologie-Installationsförderungen, die neue adressierbare Nachfrage für den deutschen Markt für diagnostische Bildgebungsgeräte erschließen. Ländliche Standorte wählen häufig mobile CT- oder kompakte MRT-Systeme, da Platz und Personal begrenzt sind, während städtische Universitätskliniken Hochfeld-MRT und Photonen-Zähl-CT für Forschung und Tertiärversorgung einsetzen.

Die grenzüberschreitende Versorgung prägt die Geografie weiter. Kliniken in Bayern behandeln österreichische Patienten für fortgeschrittene Bildgebung, und Regionen an der Nordseeküste bedienen dänische Überweisungen, was Auslastungsspitzen glättet und die Beschaffungsvolumina beeinflusst. Das staatliche Beharren auf universellem Zugang bedeutet, dass staatliche Gesundheitsministerien mobile Brust-Screening-Busse mitfinanzieren, die durch dünn besiedelte Bezirke fahren, und so eine gerechte Verteilung der Bildgebungsressourcen im ganzen Land stärken.

Wettbewerbslandschaft

Der deutsche Markt für diagnostische Bildgebungsgeräte weist eine moderate Konzentration auf. Siemens Healthineers verankert die inländische Versorgung mit einer Produktionserweiterung in Kemnath im Wert von 60 Millionen EUR und einem Hochenergie-Photonik-Zentrum in Forchheim im Wert von 350 Millionen EUR, was einen Geschwindigkeitsvorteil bei der Markteinführung für Photonen-Zähl-CT und MRT der nächsten Generation bietet.[2]Quelle: Siemens Healthineers, "Siemens Healthineers investiert 60 Millionen Euro in den Produktionsstandort Kemnath," siemens-healthineers.com Philips sichert EU-MDR-Zertifikate für sein Bildgebungsportfolio und skaliert die cloudbasierte Unternehmensbildgebung in Europa, um von den Digitalisierungsbudgets der ���������Գ�ä�ܲ���� zu profitieren.[3]Quelle: Medical Device Network, "Philips sichert EU-MDR-Zertifikat für Bildgebungslösung," medicaldevice-network.com

GE Healthcare verfolgt eine Differenzierung durch Theranostik und arbeitet mit deutschen Universitätszentren zusammen, um die PET-Tracer-Forschung zu erweitern, während Canon Medical sich auf KI-gestützte Workflow-Tools konzentriert, die den Arbeitsaufwand der Technologen minimieren. Inländische mittelständische Unternehmen wie Drägerwerk und Carl Zeiss Meditec liefern spezialisierte Bildgebungsperipherie und integrierte Operationssaal-Lösungen, die die Scanner großer Anbieter ergänzen.

Der Private-Equity-Dealflow bleibt lebhaft. Duke Street erwarb Agito Medical von Philips, um die Nachfrage nach aufgearbeiteten Geräten zu bedienen, und Bildgebungszentrum-Plattformen fusionieren, um die Beschaffungsmacht zu skalieren. Anbieter passen daher ihre Angebote sowohl für Premium-Universitätskliniken als auch für kostenbewusste ambulante Ketten an und erhalten so ausgewogene Vertriebskanäle.

Marktführer für diagnostische Bildgebungsgeräte in Deutschland

Koninklijke Philips NV

Siemens Healthineers AG

FUJIFILM Holdings Corporation

Hologic Inc.

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Deutsche Forschungsgemeinschaft lädt zur Einreichung von Vorschlägen für multimodale Magnetpartikelbildgebungs-Instrumente im Rahmen einer neuen Großgeräteinitiative ein.

- Juni 2024: Das Fraunhofer IBMT stellt ein 256-Kanal-Ultraschallsystem vor, das eine präzise Tiefenhirnstimulation bei neurologischen Erkrankungen ermöglicht.

- Juni 2023: Exo kooperiert mit Sana Kliniken AG, um KI-gestützte tragbare Ultraschallgeräte in 44 ���������Գ�ä�ܲ����n und angeschlossenen Einrichtungen einzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen Markt für diagnostische Bildgebungsgeräte als alle neuen, werkseitig hergestellten Scanner und zugehörige Hardware, MRT, CT, Ultraschall, Röntgen (digital und analog), Nuklearbildgebung, Fluoroskopie/C-Bögen und Mammographie, die an Endnutzer innerhalb der deutschen Grenzen für die klinische Humandiagnostik geliefert werden. Zubehör, Wartungsverträge, reine Software-PACS/RIS und Bildgebungsdienstleistungen werden nicht berücksichtigt.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete Systeme und veterinärmedizinische Bildgebungsgeräte verbleiben außerhalb der Marktgrenzen.

������Գپ�����ܲԲ���ü��������������

- Nach Modalität

- MRT

- Computertomographie (CT)

- Ultraschall

- Röntgen (digital und analog)

- Nuklearbildgebung (PET/SPECT)

- Mammographie

- Fluoroskopie und C-Bögen

- Nach Portabilität

- Stationäre Systeme

- Mobile und tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- �����ٳ�DZ�ä�徱��

- Geburtshilfe und Gynäkologie

- Gastro-Urologie

- Sonstige Anwendungen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren

- Fachkliniken und sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Leiter radiologischer Abteilungen, Beschaffungsverantwortliche in öffentlichen und privaten ���������Գ�ä�ܲ����n, Modalitätsdistributoren und Technologieberater der gesetzlichen Krankenversicherung in Bayern, Nordrhein-Westfalen und Sachsen. Die Gespräche validierten das Alter des installierten Bestands, Budgetauslöser im Rahmen des Krankenhauszukunftsgesetzes sowie praxisnahe ASP-Korridore, schlossen Lücken aus der Desk-Recherche und verankerten die Prognosetreiber in der täglichen Realität.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen Grundlagendaten, die Nachfragemuster verankern: Destatis-Krankenhausgeräteinventare, DRG-Modalitätsnutzungsaudits, Eurostat-Verfahrensvolumina und Erstattungstarife der gesetzlichen Krankenversicherung (GKV). Handelsdaten des deutschen Zolls verdeutlichten die Importdynamik für Hochfeld-MRT-Magnete, während COCIR-Lieferdashboards europaweite Ersatzzyklen nachverfolgten. Unternehmens-10-Ks, Investorenpräsentationen und klinische Studienregister lieferten Hinweise auf durchschnittliche Verkaufspreise (ASP). Kostenpflichtige Quellen von D&B Hoovers und Dow Jones Factiva halfen uns, Umsatzaufteilungen zu verifizieren und außergewöhnliche Wachstumsbehauptungen zu kennzeichnen. Diese Quellen sind illustrativ; viele weitere Datenbanken und Fachzeitschriften wurden zur Gegenprüfung von Zahlen und inhaltlicher Konsistenz herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Modell geht von modalitätsspezifischen Verfahrenszahlen und der Gerätedurchdringung aus und rekonstruiert die nationale Nachfrage, indem Scanner-Lebenszyklen mit der Ersatzneigung und der Erschließung neuer Standorte verknüpft werden. Ausgewählte Bottom-up-Gegenprüfungen – Stichproben von Lieferantenumsatz-Aggregationen und ASP × Einheitenschätzungen – passen die Gesamtwerte dort an, wo Berichtsverzögerungen auftreten. Zu den Schlüsselvariablen zählen jährliche CT- und MRT-Untersuchungen je 1.000 Einwohner, durchschnittliche Scanner-Nutzungsdauer, KHZG-Fördermittelauszahlungen, Bevölkerungswachstum der über 65-Jährigen und Onkologie-Inzidenzraten. Eine multivariate Regression verknüpft diese Treiber mit historischen Marktwerten, woraufhin ein ARIMA-Overlay Fünfjahresprognosen und Szenariobänder projiziert. Lücken bei granularen Einheitendaten werden durch Distributorkanal-Checks und gewichtete Interpolation aus abgeschlossenen Ausschreibungen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von OECD-Kapitalgeräteindikatoren auf Abweichungen geprüft; anschließend überprüft ein leitender Analyst Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Änderungen der Erstattungspolitik oder große Beschaffungsausschreibungen ausgelöst werden. Kunden erhalten vor der Lieferung eine abschließende Überprüfung, um die Aktualität der Daten sicherzustellen.

Warum Mordors Deutschland-Baseline für diagnostische Bildgebung Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisbasen und Aktualisierungsfenster wählen.

Wesentliche Ursachen für Abweichungen liegen in der Breite des Geltungsbereichs – da einige Studien KI-Software oder Bildgebungsdienstleistungen einbeziehen –, im Zeitpunkt der Währungsumrechnung sowie darin, ob ausschließlich Ersatzinstallationen oder Ersatz- und Neuinstallationen zusammen gezählt werden. Mordor weist das Basisjahr als Geräteerlöse 2025 innerhalb Deutschlands aus, während andere möglicherweise Zahlen für 2024 berichten oder Serviceverträge bündeln, was zu erheblichen Abweichungen führt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,75 Mrd. (2025) | ���ϲ����� | - |

| USD 1,97 Mrd. (2024) | Global Consultancy A | Schließt hochwertige Ultraschallgeräte und mobile Röntgengeräte aus; verwendet ausschließlich Krankenhausbeschaffungslisten |

| USD 2,83 Mrd. (2025) | Global Consultancy B | Bündelt aufgearbeitete Einheiten und wendet regionale Durchschnitts-ASPs anstelle deutschlandspezifischer Preise an |

| USD 8,00 Mrd. (2024) | Regional Consultancy C | Addiert Erlöse aus Bildgebungsdienstleistungen und schließt Veterinärscanner ein |

Der Vergleich zeigt, dass Mordors disziplinierter, jährlich aktualisierter Ansatz, sobald Umfang und Preisannahmen mit den tatsächlichen deutschen Beschaffungsmustern übereinstimmen, eine ausgewogene, transparente Baseline liefert, die Entscheidungsträger mit Zuversicht nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie beeinflusst Deutschlands Wandel hin zur wertorientierten Versorgung die Anforderungen, die ���������Գ�ä�ܲ���� an neue Bildgebungssysteme stellen?

Anbieter suchen zunehmend nach Scannern, die Echtzeit-Analysen und strukturierte Berichtstools integrieren, da diese Funktionen die diagnostische Leistung mit ergebnisbasierten Vergütungskennzahlen verknüpfen.

Warum ist Interoperabilität heute ein entscheidendes Beschaffungskriterium für deutsche Radiologieabteilungen?

Da elektronische Patientenakten nun verpflichtend sind, bevorzugen Einrichtungen Geräte, die offene Standards wie DICOMweb und HL7 FHIR verwenden, um einen reibungslosen Datenaustausch über Multi-Anbieter-Netzwerke hinweg zu gewährleisten.

Auf welche Weise beschleunigen Personalengpässe die Einführung von Fernbedienungstechnologien in Bildgebungsräumen?

Plattformen, die es externen Technologen ermöglichen, Protokolle einzustellen oder Untersuchungen zu überwachen, gewinnen an Bedeutung und helfen ���������Գ�ä�ܲ����n, Scanner während Nachtschichten und in unterversorgten Regionen in Betrieb zu halten.

Warum werden Theranostik-Fähigkeiten zu einem Gesprächsthema im deutschen Nuklearmedizin-Segment?

Das Interesse an personalisierten Onkologiebehandlungen treibt die Nachfrage nach hybriden PET/SPECT-Systemen an, die sowohl die diagnostische Bildgebung als auch die Planung der gezielten Radionuklid-Therapie unterstützen.

Wie wirken sich Aktualisierungen der deutschen Krebsfrüherkennungsprogramme auf die Modalitätsersatzzyklen aus?

Erweiterte Leitlinien für Brust- und Lungenscreening veranlassen Einrichtungen, auf digitale Detektoren und KI-gestützte Triage-Tools aufzurüsten, was die akzeptablen Gerätelebensdauern verkürzt.

Welche Rolle spielt die neue Pauschalvergütung für die Telematikinfrastruktur bei Teleradiologie-Investitionen?

Garantierte Zahlungen für digitale Dienste geben ländlichen ���������Գ�ä�ܲ����n Budgetsicherheit und ermutigen sie, cloud-fähige CT- und MRT-Scanner zu beschaffen, die sich nahtlos in Hub-and-Spoke-Lesemodelle integrieren.

Seite zuletzt aktualisiert am: