Größe und Marktanteil des deutschen Gewerbebaumarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

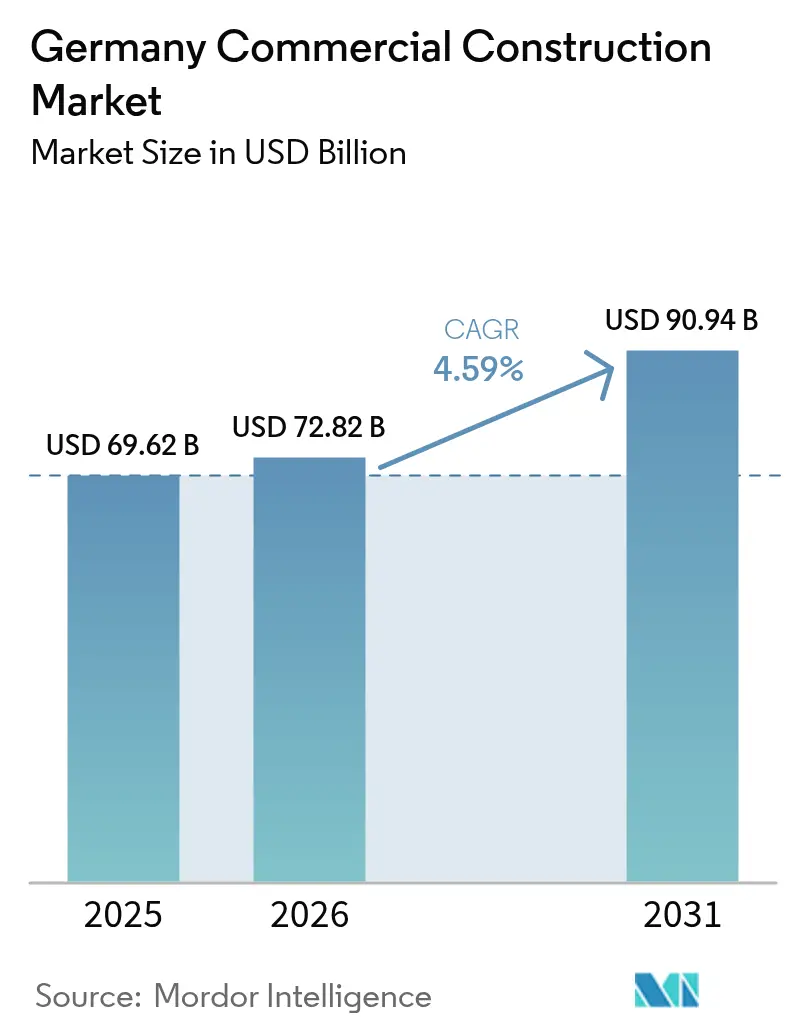

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 69.62 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 72.82 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 90.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

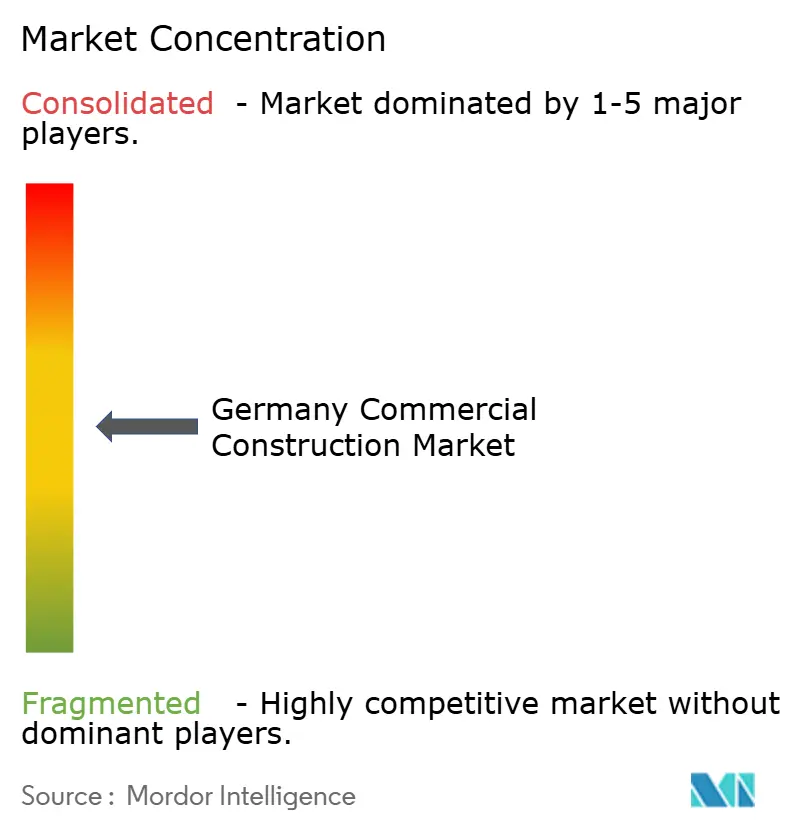

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Gewerbebaumarktes durch ���ϲ�����

Die Größe des deutschen Gewerbebaumarktes im Jahr 2026 wird auf 72,82 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 69,62 Milliarden USD, mit Prognosen für 2031 von 90,94 Milliarden USD, was einem Wachstum von 4,59 % CAGR im Zeitraum 2026–2031 entspricht. Steigende öffentliche Ausgaben, angeführt durch einen Klima- und Infrastrukturfonds in Höhe von 550 Milliarden USD, festigen die stabile Perspektive des Sektors. Private Investoren bleiben im Logistikbereich aktiv, während internationale Technologieunternehmen frisches Kapital in Hyperscale-Rechenzentrum-Projekte leiten. Gesetzliche Anreize für energieeffiziente Gebäude stärken die Renovierungspipeline, auch wenn volatile Materialpreise und anhaltender Fachkräftemangel die Projektmargen belasten. Strategische Verschiebungen hin zum modularen Bauen und zur digitalen Projektsteuerung helfen großen Auftragnehmern, Kosten einzudämmen und die Liefergeschwindigkeit zu verbessern, und positionieren den deutschen Gewerbebaumarkt für ein ausgewogenes, resilienzgetriebenes Wachstum.

Wesentliche Erkenntnisse des Berichts

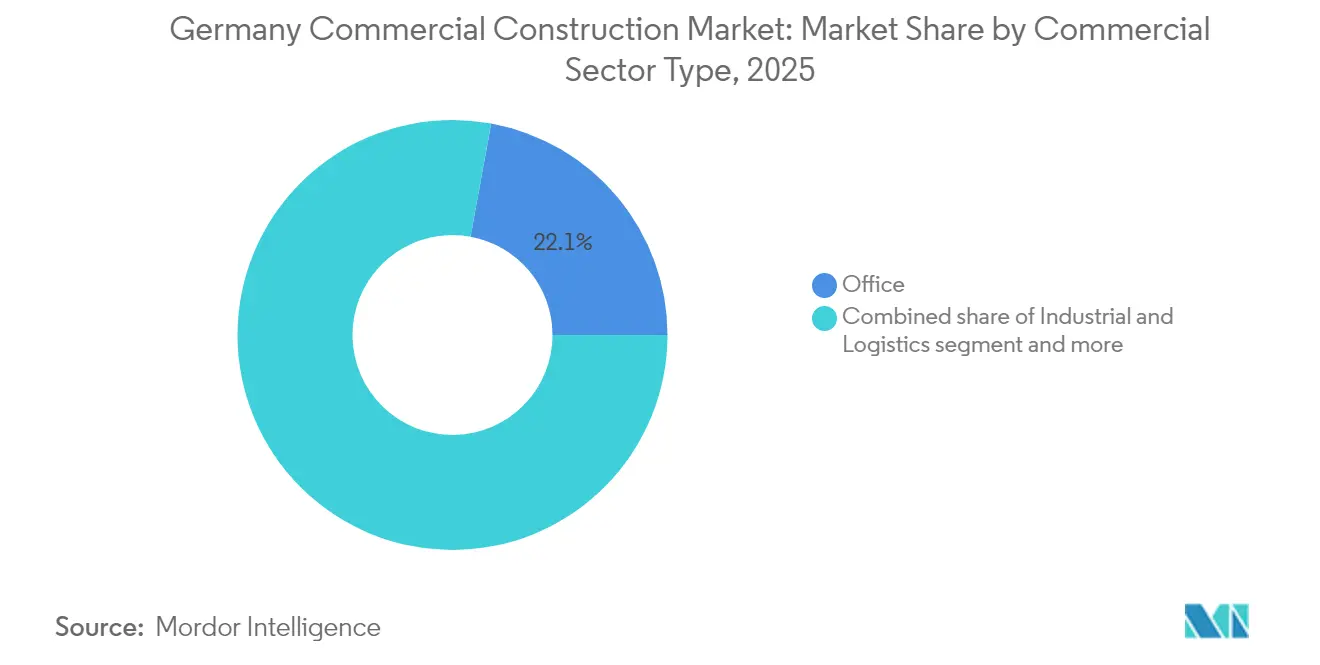

- Nach Art des gewerblichen Sektors entfiel auf den ��ü����bau im Jahr 2025 ein Marktanteil von 22,12 % am deutschen Gewerbebaumarkt; Industrie- und Logistikflächen werden bis 2031 voraussichtlich mit einem CAGR von 5,02 % wachsen.

- Nach Bauart entfielen Neubauprojekte im Jahr 2025 auf einen Anteil von 71,55 % an der �Ѳ�����ٲ���öß�� des deutschen Gewerbebaumarktes, während Renovierungsarbeiten mit einem CAGR von 4,78 % bis 2031 vorankommen.

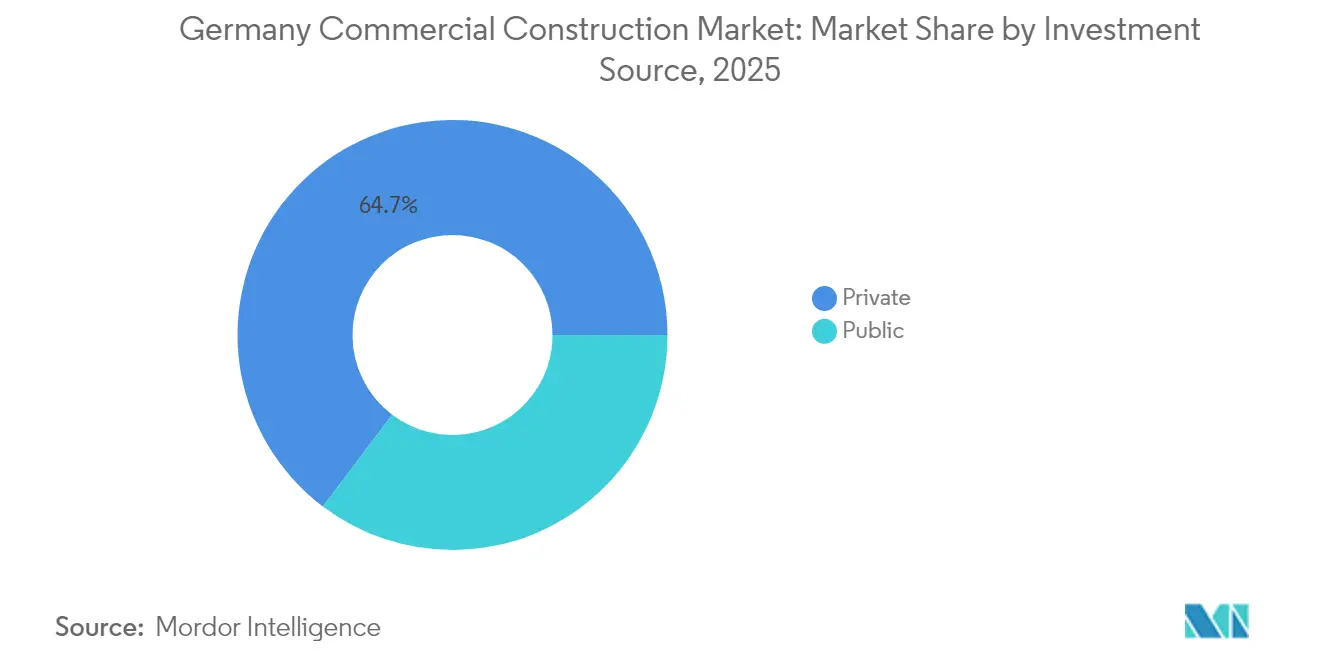

- Nach Investitionsquelle entfielen im Jahr 2025 private Mittel auf einen Anteil von 64,70 % an der �Ѳ�����ٲ���öß�� des deutschen Gewerbebaumarktes, während die Ausgaben des öffentlichen Sektors im Prognosezeitraum voraussichtlich mit einem CAGR von 5,12 % steigen werden.

- Nach Stadt führte Berlin mit einem Umsatzanteil von 23,55 % im Jahr 2025; für Frankfurt wird bis 2031 ein CAGR von 4,86 % prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Gewerbebaumarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Energieeffizienz-Sanierungsanreize (BEG und verwandte Programme) | +0.8% | National, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der Rechenzentrum-Bautätigkeit für Cloud- und KI-Arbeitslasten | +0.7% | Korridore Frankfurt, Berlin, ��ü�Գ����� | Kurzfristig (≤ 2 Jahre) |

| Ausbau der letzten Meile in der Logistik und der städtischen Lagerhaltung | +0.6% | Ballungsräume Berlin, Hamburg, Frankfurt | Kurzfristig (≤ 2 Jahre) |

| Zunehmende institutionelle Kapitalallokation in deutschen gewerblichen Immobilien | +0.4% | National, Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Industrialisierte Baumethoden gewinnen an Bedeutung | +0.3% | National, frühe Nutzung im sozialen Wohnungsbau | Langfristig (≥ 4 Jahre) |

| Verlagerung der Unternehmen hin zu flexiblen Arbeitsräumen treibt Umnutzungsprojekte voran | +0.2% | Stadtteile Berlin, ��ü�Գ�����, Hamburg | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Energieeffizienz-Sanierungsanreize treiben den Marktwandel voran

Das vereinfachte BEG-Förderprogramm Deutschlands deckt nun bis zu 45 % der förderfähigen Sanierungskosten ab und senkt so die Kapitalhürden für mittelgroße Immobilieneigentümer. Auftragnehmer mit Fachkenntnissen in HLK-Anlagen, Fassaden und intelligenten Gebäuden verzeichnen besser gefüllte Auftragsbücher, da die Einhaltung der Vorschriften in angespannten städtischen Teilmärkten zu einem Instrument zur Mietergewinnung wird. Gebäudeeigentümer priorisieren Gebäudehüllen-Modernisierungen und die Integration von Wärmepumpen, um langfristig niedrigere Betriebskosten zu sichern. Die Sanierungswelle unterstützt eine bundesweite Verschiebung hin zu Netto-Null-Zielen und verbessert die Ertragsvisibilität des deutschen Gewerbebaumarktes. Der Schwung soll bis 2028 anhalten, wenn strengere EU-Taxonomieregeln in Kraft treten[1]Bundesamt für Wirtschaft und Ausfuhrkontrolle, „BEG-Investitionszuschuss-Richtlinien 2024”, BAFA, bafa.de.

Rasantes Wachstum der Rechenzentrum-Bautätigkeit gestaltet Infrastrukturprioritäten neu

Microsoft hat 3,52 Milliarden USD für die KI-Infrastruktur in Deutschland reserviert, während Amazon 8,58 Milliarden USD für seine Sovereign-Cloud-Region in der Nähe von Berlin bereitgestellt hat. Frankfurts leistungsstarker Korridor bleibt der Kern, doch sekundäre Standorte in Berlin und ��ü�Գ����� gewinnen an Größe. Die Projekte erfordern redundante Stromnetze, Flüssigkühlung und die Einbindung erneuerbarer Energien, um das Mandat für 100 % sauberen Strom bis 2027 zu erfüllen. Spezialisierte Auftragnehmer mit Zertifizierungen für missionskritische Infrastruktur erzielen einen Preisaufschlag und verstärken die Ausrichtung des deutschen Gewerbebaumarktes auf technologiezentrierte Anlagen.

Ausbau der letzten Meile in der Logistik und städtischen Lagerhaltung treibt Neubauten voran

Eine E-Commerce-Penetration von über 20 % und die Erwartung der Verbraucher an Lieferungen am selben Tag drängen Entwickler zu Infill-Hubs rund um Berlin und Hamburg. Das 48,4-Millionen-USD-Lager von DACHSER in Unna veranschaulicht eine typische Anlage, die Dachsolaranlagen mit Hochregal-Automatisierung kombiniert. Die Nachfragestabilität hilft, schwächere Pipelines im Einzelhandelsbereich auszugleichen, und das schnelle Realisierungsprofil von Logistikgebäuden verbessert die Cashflows für mittelgroße Auftragnehmer. Die Skalierbarkeit des Segments erhält die Grundlast der Aktivitäten im deutschen Gewerbebaumarkt in den nächsten zwei Jahren aufrecht.

Industrialisierte Baumethoden gewinnen institutionelle Akzeptanz

Hersteller wie Goldbeck setzen werksfertige Module ein, die die Baustellenstunden um 70 % reduzieren und die Kosten um 25 % senken, was die Arbeitskräfteengpässe mildert. Die frühe Nutzung konzentriert sich auf standardisierte ��ü����s und Logistikhallen. Banken finanzieren Modulbauprojekte nun gleichwertig mit konventionellen Bauten, was auf die Anerkennung als Mainstream-Lösung hinweist. Langfristig wird eine breitere Akzeptanz das Terminrisiko mindern und die Margen verbessern, was ein stetiges Wachstum im deutschen Gewerbebaumarkt untermauert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Baumateriialpreise, die an Energiemärkte gebunden sind | −0.5% | Bundesweit, energieintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel und Lohninflation | −0.4% | Bundesweit, besonders ausgeprägt in Bayern und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| EU-Taxonomie-Kohlenstoffintensitätsgrenzen erhöhen Finanzierungshürden | −0.3% | Bundesweit, große Bauprojekte | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren in kleineren Kommunen | −0.2% | Ländliche Gebiete und Städte zweiter Ordnung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Baumateriialpreise beeinträchtigen die Projektökonomie

Der deutsche Materialpreisindex stieg im Februar 2025 im Jahresvergleich um 3,2 %, da die Energiekosten erhöht blieben. Projektentwickler haben Schwierigkeiten, Pauschalverträge abzuschließen, und setzen Risikoaufschläge an, die einige Projekte über die Machbarkeitsschwellen heben. Bedachungs- und Elektropakete verzeichnen die stärkste Inflation, was dazu führt, dass wo möglich auf vorgefertigte Elemente ausgewichen wird. Obwohl Absicherungsstrategien die Auswirkungen mildern, belasten die anhaltende Volatilität die kurzfristige Margenentwicklung im deutschen Gewerbebaumarkt.

Fachkräftemangel verschärft sich trotz Lohnerhöhungen

Trotz der Lohnerhöhungen im April 2025 – 4,2 % im Westen und 5,0 % im Osten – für 930.000 Beschäftigte hat Deutschlands gewerblicher Bausektor noch immer 183.000 offene Stellen. Akuter Mangel an BIM- und Energiesystemtechnikern verzögert kritische Aufgaben auf dem kritischen Pfad, was Auftragnehmer dazu zwingt, Starttermine zu staffeln oder Ausschreibungen abzulehnen, um im Kapazitätsrahmen zu bleiben. Der Markt kann daher selbst bei starker Nachfrage nicht beschleunigen. Automatisierung und internationale Talentpipelines bieten Abhilfe, jedoch erst mittelfristig.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Art des gewerblichen Sektors: Logistikflächen übertreffen traditionelle ��ü����s

Der ��ü����bau hielt im Jahr 2025 einen Marktanteil von 22,12 % am deutschen Gewerbebaumarkt, doch die Nachfrage entwickelt sich weiter, da hybride Arbeitsmodelle den durchschnittlichen Flächenbedarf reduzieren und die Anforderungen an energieeffiziente Gebäude intensivieren. Gleichzeitig liegen Industrie- und Logistikflächen auf Kurs für einen CAGR von 5,02 % bis 2031, was den Anstieg bei der E-Commerce-Abwicklung und der Neugestaltung von Lieferketten widerspiegelt, die nun Hubs auf der letzten Meile nahe den Verbrauchern bevorzugen. Diese Projekte erfordern automatisierte Regalsysteme, kohlenstoffarme Materialien und Strom aus erneuerbaren Energiequellen vor Ort, was das Segment weit über das konventionelle Lagergebäudedesign hinausführt. Kleinere Segmente – Gesundheitswesen, Bildung und gemischt genutzte Projekte – profitieren von demografischen Verschiebungen und öffentlichen Ausgaben, wachsen jedoch langsamer als die Logistik, was Deutschlands wachsende Rolle als europäischer Distributionsknotenpunkt unterstreicht.

Die 48,4-Millionen-USD-Anlage von DACHSER in Unna, die für 22.000 Paletten ausgelegt ist und 290 Arbeitsplätze schaffen soll, zeigt den Umfang und die Komplexität, die neue Logistikbauten heute erfordern. Photovoltaikdächer und recyclingfähige Baumaterialien sind Standardspezifikationen, was Umweltzertifizierungen zu einer Grundvoraussetzung statt einem Premiumleistungsmerkmal macht. Der Einzelhandelsbau sieht sich strukturellen Gegenwind ausgesetzt, da Kunden zunehmend online einkaufen, was Projektentwickler dazu veranlasst, Einkaufszentren als erlebnisorientierte Destinationen zu überdenken oder sie für alternative gewerbliche Zwecke umzunutzen. Auftragnehmer, die die Integration intelligenter Gebäude und Energieeffizienz-Sanierungsfähigkeiten beherrschen, sind am besten positioniert, um den sich verschiebenden Auftragsmix zu erfassen, was den deutschen Gewerbebaumarkt auch bei der Anpassung traditioneller ��ü����- und Einzelhandelspipelines widerstandsfähig hält.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Bauart: Renovierung gewinnt neben Rechenzentrums-Neubauten an Fahrt

Neubauten hielten im Jahr 2025 einen Anteil von 71,55 % der Gesamtausgaben, doch Renovierungsaktivitäten verzeichnen bis 2031 einen lebhaften CAGR von 4,78 %, da Eigentümer BEG-Fördermittel anstreben. Die �Ѳ�����ٲ���öß�� des deutschen Gewerbebaumarktes für Sanierungsprojekte richtet sich nun nach regulatorischen Fristen, die bis 2033 für viele Gewerbeimmobilien das Energieeffizienz-Klasse-A-Niveau erfordern. Auftragnehmer, die in Gebäudehüllen-Dämmung, HLK-Sanierungen und intelligenten Zählern versiert sind, profitieren von wiederkehrenden Auftragsströmen. Rechenzentrum-Neubauten bleiben kapitalintensiv und technologisch anspruchsvoll, was die Neubauvolumina trotz Kohlenstoffbudget-Prüfung auf hohem Niveau hält.

Sanierungen unterstützen auch Umnutzungsvorhaben, insbesondere in Stadtkernen, wo Grundstückspreise die Realisierung von Neubauten limitieren. Investoren wandeln veraltete ��ü����gebäude in gemischt genutzte Blöcke um, die Co-Working, Einzelhandel und Micro-Fulfilment-Flächen kombinieren. Kreislauffähige Baupraktiken gewinnen Stahl- und Fassadenelemente zurück, senken die Scope-3-Emissionen und stärken die Nachhaltigkeitskredite innerhalb des deutschen Gewerbebaumarktes.

Nach Investitionsquelle: Ö�ڴڱ�Գٱ�������e Ausgaben nehmen zu, doch privates Kapital dominiert

Private Mittel lieferten im Jahr 2025 64,70 % des Projektwertes und behaupteten damit ihre Vorrangstellung als Hauptmotor des deutschen Gewerbebaumarktes. Die bundesstaatliche Zuweisung von 110 Milliarden USD für klimaorientierte Bauten treibt jedoch die öffentlichen Ausgaben mit einem prognostizierten CAGR von 5,12 % bis 2031 voran. Ö�ڴڱ�Գٱ�������e Ausschreibungen bevorzugen kohlenstoffarmen Beton und Lebenszykluskosten-Kennzahlen, was Auftragnehmer in Richtung ESG-konformer Lieferketten drängt. Großangelegte Schienenausbauten, wie die Münchner Linie, die an ACS vergeben wurde, binden spezialisierte Ressourcen und verknappen das Angebot für kleinere Projekte.

Private Investoren zielen auf Logistik- und Rechenzentrum-Segmente ab, wo Mietsteigerungen und Mieterqualität die Bewertungen stützen. Sale-and-Leaseback-Transaktionen setzen Unternehmenskapital frei und sichern gleichzeitig langfristige Einnahmen für Fonds. Ö�ڴڱ�Գٱ�������-private Partnerschaften entstehen bei sozialen Infrastrukturbauten und verbinden staatliche Kreditwürdigkeit mit privater Bauflexibilität – ein aufstrebendes Merkmal des deutschen Gewerbebaumarktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Geografische Analyse

Berlin entfiel im Jahr 2025 auf 23,55 % des deutschen Gewerbebaumarktes, gestützt durch Regierungskomplexe und ein lebendiges Technologie-Ökosystem. Die Projektpipeline der Stadt umfasst zunehmend Umnutzungsvorhaben, da Investoren veralteten Bestand in ESG-konforme Flächen umpositionieren. Ein Leerstand von 7 % deutet auf Versorgungsabsorptionsrisiken hin, doch die Spitzenmieten bleiben stabil, da Mieter effiziente Gebäude schätzen.

Frankfurt ist trotz seiner geringeren Größe auf Kurs für einen CAGR von 4,86 % bis 2031. Hyperscale-Rechenzentrum-Cluster nutzen das glasfaserbasierte Niedriglatenz-Backbone und die robusten Stromnetze der Stadt. Finanzinstitute sanieren Türme, um strenge Kohlenstoffgrenzen einzuhalten, was die hochwertige Sanierungsnachfrage ankurbelt. Der deutsche Gewerbebaumarkt reagiert mit einem wachsenden Kreis missionskritischer Auftragnehmer, die auf simultanes Engineering und die Vorfertigung außerhalb der Baustelle spezialisiert sind.

��ü�Գ����� und Hamburg weisen ausgereifte, diversifizierte Projektströme auf. ��ü�Գ����� leitet Automotive- und Halbleiterexpansionen in Hightech-Labore und Reinräume, während Hamburgs Hafenlogistik große Lager mit intermodalen Schienenanschlüssen antreibt. Das 12,1-Milliarden-USD-SuedLink-Übertragungsprojekt, das mehrere Regionen durchquert, speist Tiefbaubedarfe entlang seiner Trasse ein. Kleinere Städte absorbieren Spillover, da Unternehmen nach niedrigeren Grundstückskosten suchen, was die polyzentrische Ausbreitung des deutschen Gewerbebaumarktes demonstriert.

Wettbewerbslandschaft

Der deutsche Gewerbebaumarkt weist eine moderate Konzentration auf, bei der zwei multinationale Konzerne, STRABAG SE und HOCHTIEF AG, die Angebotsabgabe für komplexe Projekte anführen. STRABAGs Rekordauftragsbestand und 2.643 BIM-5D-Arbeitsplätze unterstreichen seinen digitalen Liefervorteil, während das Bekenntnis zur Klimaneutralität bis 2040 die Berechtigung für grüne öffentliche Ausschreibungen sichert. HOCHTIEF integriert nordamerikanische Tochtergesellschaften Flatiron und Dragados, um Fachwissen für Großprojekte zu erschließen und die Risikostreuung über Regionen hinweg zu stärken.

Mittelgroße Unternehmen wie Goldbeck und BAM Deutschland nutzen ihre Agilität bei Modulbauten und Planung-Bau-Verträgen. Das Werknetz von Goldbeck garantiert kurze Vorlaufzeiten, die Logistikentwicklern mit engen Zeitplänen zugutekommen. Regionale Spezialisten gedeihen in der Fassadentechnik, bei intelligenten Gebäudesystemen und Holz-Hybrid-Strukturen – Bereichen, in denen etablierte Unternehmen noch Kapazitäten aufbauen. Das daraus resultierende Ökosystem hält die Preise wettbewerbsfähig und fördert gleichzeitig die Zusammenarbeit, wenn maßgeschneiderte Fähigkeiten erforderlich sind.

Strategische Schritte konzentrieren sich auf vertikale Integration und die Reduzierung des CO₂-Fußabdrucks. Auftragnehmer beziehen Grünzement, schließen langfristige Stromabnahmeverträge für erneuerbare Energie ab und setzen KI-gestützte Terminplanungssoftware ein, um Stillstandszeiten zu reduzieren. Joint Ventures entstehen rund um Rechenzentrum- und Schieneninfrastrukturpakete, die Hoch-, Technische Gebäudeausrüstungs- und digitale Steuerungstechnik kombinieren. Kontinuierliche Weiterbildung im Bereich Energiemodellierung erweitert den Leistungsumfang und stellt sicher, dass der deutsche Gewerbebaumarkt sich an regulatorische Anforderungen und Kundenbedürfnisse anpasst.

Marktführer der deutschen Gewerbebaubranche

Strabag SE

HOCHTIEF

Ed. Züblin AG

GOLDBECK GmbH

BAM Deutschland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon kündigte eine deutsche Expansion in Höhe von 11 Milliarden USD an, darunter 9,68 Milliarden USD für AWS-Einrichtungen in der Nähe von Frankfurt, mit der Projektion, die lokale Belegschaft auf 40.000 Mitarbeiter zu erhöhen.

- Mai 2025: Das deutsche Bundeskabinett verabschiedete einen Klima- und Infrastrukturfonds in Höhe von 550 Milliarden USD und reservierte davon 110 Milliarden USD für klimabezogene Bauprojekte.

- April 2025: Die HOCHTIEF AG, eine Tochtergesellschaft der ACS Group, sicherte sich einen großen Münchner Schieneninfrastrukturauftrag im hohen dreistelligen Millionen-USD-Bereich.

- März 2025: Baden-Württemberg führte vereinfachte Vorschriften für Holzstrukturen und kohlenstoffarmen Zement ein, um Kosten zu senken und Genehmigungsverfahren zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den deutschen Wirtschaftsbaumarkt als den Wert der Arbeiten, die für Neubauten und größere Renovierungen in einkommensschaffenden Gebäuden, ��ü����türmen, Einzelhandelszentren, Einrichtungen des Gastgewerbes, privaten Gesundheits- und Bildungseinrichtungen, Logistikzentren und gemischt genutzten Projekten durchgeführt wurden. Die erfassten Ausgaben erstrecken sich auf die Planung, den Rohbau, den Innenausbau und die Installationen für wichtige Dienstleistungen.

Ausschluss des Geltungsbereichs: Ö�ڴڱ�Գٱ�������e Infrastrukturen und reine Wohngebäude werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Art des gewerblichen Sektors

- ��ü����

- Einzelhandel

- Industrie und Logistik

- Sonstige

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Ö�ڴڱ�Գٱ�������

- Privat

- Nach Stadt

- Berlin

- ��ü�Գ�����

- Frankfurt

- Hamburg

- Übriges Deutschland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Projektmanager bei erstklassigen Generalunternehmern, städtische Planungsbeauftragte in Berlin, ��ü�Գ����� und Hamburg sowie Darlehensgeber, die Green-Building-Portfolios unterstützen. Diese Gespräche gaben Aufschluss über die typischen Kosten pro Quadratmeter, den Zeitplan für die Pipeline und die leerstandsbedingten Renovierungszyklen, so dass wir unsere Schätzungen verfeinern und Trendverläufe überprüfen konnten.

Desk Research

Wir haben zunächst Kosten- und Produktionsindikatoren aus offenen Quellen wie Destatis-Bauproduktionsindizes, Eurostat-Dashboards für Baugenehmigungen, den Akten des Umweltbundesamtes zur energetischen Sanierung und den vom Hauptverband der Deutschen Bauindustrie geführten Pipeline-Trackern auf Stadtebene zusammengestellt. Unternehmenspapiere, Investorendecks und seriöse Tageszeitungen wie das Handelsblatt ergänzten die Informationen auf Projektebene. Abonnements, vor allem D&B Hoovers für Finanzdaten von Auftragnehmern und Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse, halfen bei der Einschätzung privater Investitionen. Die hier aufgelisteten Quellen dienen der Veranschaulichung; bei der Überprüfung der Angaben und Annahmen wurden viele weitere Veröffentlichungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben die Ausgaben modelliert, indem wir die nationalen Top-Down-Daten zur Wertschöpfung im Baugewerbe mit dem gewerblichen Anteil verankert haben, der sich aus den Zählungen der Baugenehmigungen und der fertiggestellten Flächen ergibt. Anschließend haben wir die Gesamtsumme mit einem Bottom-up-Roll-up von Projektwerten aus einer Stichprobe und Rechnungen von Auftragnehmern abgemildert. Die wichtigsten Marktdaten, die in Quadratmetern gemessenen Fertigstellungen von ��ü����gebäuden, die mit dem Einzelhandel verbundenen Ausstattungszyklen, die ausländischen Direktinvestitionen in Immobilien, die Subventionen für die energetische Sanierung von Geschäftsgebäuden und die Leerstandsquoten in der Logistikbranche fließen in eine multivariate Regression ein, die die Nachfrage für den Prognosezeitraum projiziert. Szenario-Analysen berücksichtigen Finanzierungskosten und Änderungen in der Politik zur Reduzierung der Kohlenstoffemissionen. Lücken in den Bottom-up-Stichproben werden mit durchschnittlichen Projektkostenmultiplikatoren, die aus Primärinterviews abgeleitet wurden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Reihen, Kosteninflationstrackern und Vergleichszahlen überprüft, bevor ein leitender Analyst sie abzeichnet. Das Modell wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wesentlichen politischen oder makroökonomischen Schocks vorgenommen werden, um sicherzustellen, dass die Kunden immer unsere neueste Sichtweise erhalten.

Warum Mordor's Germany Commercial Construction Baseline Verlässlichkeit gebietet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen private oder institutionelle Ausgaben mischen, sich nur auf die Gesamtausgaben verlassen oder weniger häufig aktualisieren. Durch die Isolierung von einkommenserzeugenden Räumlichkeiten und die Kombination von Genehmigungs-, Leitungs- und Kostendaten, die wir direkt mit den Marktteilnehmern abgleichen, bleibt unsere Basislinie fundiert und aktuell.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 69,6 MRD. USD (2025) | ���ϲ����� | - |

| USD 108,0 B (2024) | Regionale Beratung A | Einschließlich institutioneller und industrieller Vermögenswerte; Makroausgaben-Proxies mit begrenzten Bottom-up-Kontrollen |

| 114,2 MRD. USD (2025) | Fachzeitschrift B | Konvertierung von Genehmigungswerten anhand breiter Preisindizes; minimale Validierung durch die Beteiligten |

Der Vergleich zeigt, wie ein breiterer Geltungsbereich und eine geringere Validierung die Zahlen in die Höhe treiben. Durch die Konzentration auf klar definierte Handelsgüter und die doppelte Überprüfung aller Annahmen liefert ���ϲ����� eine ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der deutsche Gewerbebaumarkt derzeit?

Der Markt erzielte im Jahr 2026 einen Wert von 72,82 Milliarden USD und soll bis 2031 einen Wert von 90,94 Milliarden USD erreichen.

Welche Art des gewerblichen Sektors führt den Marktanteil an?

Der ��ü����bau bleibt das größte Segment mit einem Anteil von 22,12 % an den Sektorausgaben im Jahr 2025.

Wo wird das schnellste geografische Wachstum erwartet?

Frankfurt wird bis 2031 voraussichtlich mit einem CAGR von 4,86 % wachsen und damit andere bedeutende deutsche Städte übertreffen.

Welche öffentlichen Mittel treiben zukünftige Projekte an?

Ein bundesstaatlicher Klima- und Infrastrukturfonds im Wert von rund 550 Milliarden USD reserviert mindestens 110 Milliarden USD für klimabezogene Bauprojekte.

Wie bedeutsam sind Sanierungsprojekte im Vergleich zu Neubauten?

Neubauten dominieren weiterhin mit einem Anteil von 71,55 %, doch Sanierungsarbeiten wachsen mit einem CAGR von 4,78 %, da Eigentümer Energieeffizienz-Modernisierungen anstreben.

Welches Hemmnis gefährdet am stärksten das kurzfristige Wachstum?

Volatile Materialpreise, die die Baukosten bereits um 3,2 % im Jahresvergleich erhöhen, stellen das schärfste Risiko für die Projektmargen dar.

Seite zuletzt aktualisiert am: