Größe und Marktanteil des deutschen Cashew-Marktes

Analyse des deutschen Cashew-Marktes von ���ϲ�����

Die Größe des deutschen Cashew-Marktes wird im Jahr 2025 auf 357,8 Millionen USD geschätzt und soll von 372,5 Millionen USD im Jahr 2026 auf 455,4 Millionen USD bis 2031 wachsen, mit einer CAGR von 4,1 % über den Zeitraum 2026–2031. Anhaltende Haushaltsnachfrage nach nährstoffreichen Snacks, die rasche Kommerzialisierung von Cashew-basierten Milchalternativen und die Ausrichtung des Einzelhandels auf zertifizierte Lieferketten stützen dieses Wachstum. Im Jahr 2025 absorbierte Deutschland rund 60.000 Metrische Tonnen geschälter Kerne, was etwa einem Fünftel aller Speisenusskimporte in die Europäische Union entspricht, und bestätigt damit seine Position als größter Cashew-Verbraucher der Europäischen Union. Vietnam blieb das wichtigste Herkunftsland, doch Importe aus der Côte d'Ivoire und anderen westafrikanischen Verarbeitern nehmen zu, da Käufer kürzere Logistikwege und nachweisbare Rückverfolgbarkeit anstreben. Die automatisierten Hafenaufrüstungen in Hamburg verkürzen die Verweildauer von Containern, indem sie die Working-Capital-Zyklen für Importeure reduzieren und die Rolle der Stadt als europäisches Cashew-Eingangstor stärken[3]Quelle: Kuehne+Nagel, "Betriebliche Hafenaktualisierungen aus aller Welt (20.–26. Februar 2026)," mykn.kuehne-nagel.com. Zunehmende Geschmacksinnovationen, wachsendes Verbraucherinteresse an Bio- und Fairtrade-Siegeln sowie E-Commerce-Abonnementmodelle erweitern die Premiumisierungsmöglichkeiten, die das Wertwachstum auch bei schwankenden Kernpreisen unterstützen.

Wichtigste Erkenntnisse des Berichts

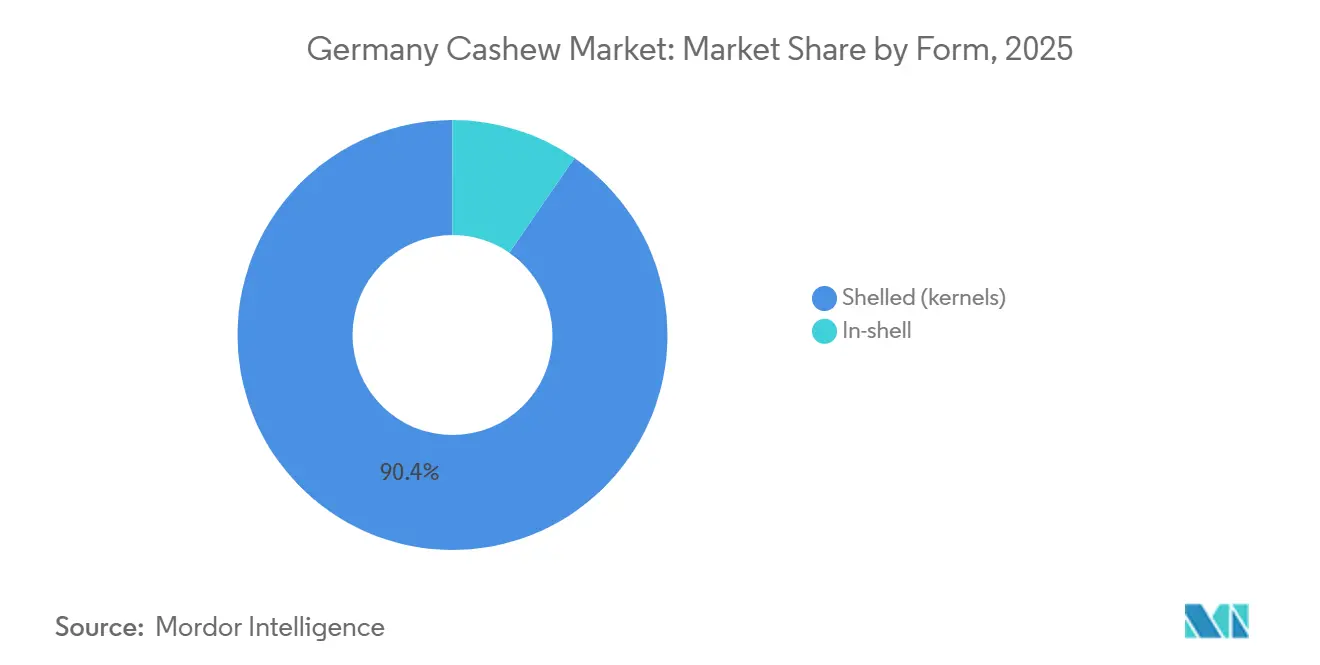

- Nach Form hielten geschälte Cashews (Kerne) im Jahr 2025 den größten Anteil am deutschen Cashew-Markt mit 90,4 %, während Cashews in der Schale voraussichtlich das schnellste Wachstum mit einer CAGR von 6,8 % im Zeitraum 2026–2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Cashew-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach veganen Käse- und Joghurtbasen | +0.9% | Deutschland (Bayern und Berlin) | Mittelfristig (2–4 Jahre) |

| Wachstum bei Bio-zertifizierten Kernverträgen mit Einzelhändlern | +0.7% | Deutschland, Österreich und die Schweiz | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen im Hamburger Freihafen zur Erleichterung der Containerabwicklung | +0.5% | Hamburger Hafen, weiterer Raum der Europäischen Union (EU) | Kurzfristig (≤ 2 Jahre) |

| Geschmacksinnovationszyklen führender Snackmarken | +0.6% | Deutschland und das übrige Europa | Mittelfristig (2–4 Jahre) |

| ComCashew-verknüpfte Rückverfolgbarkeitsprämien für afrikanische Kerne | +0.8% | Deutschland und Westafrika | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette für verarbeitete geröstete Cashews | +0.4% | Deutschland und die angrenzende Europäische Union (EU) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach veganen Käse- und Joghurtbasen

Pflanzliche Milchprodukte skalieren schnell, da deutsche Verbraucher tierfreie Ernährung anstreben. Im Jahr 2025 errichtete Quevana eine der größten dedizierten Cashew-Käse-Produktionsanlagen Europas mit einer Kapazität von über 400.000 fermentierten Cashew-basierten Käseeinheiten pro Monat. Diese Anlage beliefert wichtige EU-Märkte, darunter Deutschland, und demonstriert die industrielle Bereitschaft für nussbasierte Milchalternativen in kommerziellem Maßstab. Eine Umfrage des Good Food Institute vom Dezember 2024 zeigte, dass 60 % der Erwachsenen im Vormonat mindestens eine pflanzliche Lebensmittelart gegessen hatten und 47 % ihren Fleischkonsum reduzierten, was ein dauerhaftes Nachfragewachstum schafft[1]Quelle: The Good Food Institute Europe, "Verständnis der Dynamik, Motivationen und Verbraucher der pflanzlichen Kategorie: Deutschland," gfieurope.org. Der neutrale Geschmack und die cremige Textur von Cashews übertreffen Soja oder Hafer bei der Nachbildung des Mundgefühls von Milchprodukten und helfen Marken, Wiederholungskäufe zu gewinnen. Staatlich geförderte Forschung und Entwicklung aus den Jahren 2024–2026 verfeinert zudem die Schmelz- und Dehnungseigenschaften weiter und verankert langfristige Wachstumsaussichten.

Wachstum bei Bio-zertifizierten Kernverträgen mit deutschen Einzelhändlern

Einzelhändler schließen mehrjährige Bio-Lieferverträge mit westafrikanischen Verarbeitern ab, um Volumen und Marge zu sichern. Im August 2024 bestätigte Lidl den kommerziellen Erfolg seiner Fairtrade-Eigenmarke "Way To Go", die Kakao, Kaffee und Cashewnüsse in mehreren europäischen Märkten umfasst. Deutschland führt Europa bereits beim Bio-Cashew-Konsum an, wo ein Regalaufschlag von 15–20 % mit einem lebhaften Umsatz in Fachgeschäften wie Alnatura koexistiert[2]Quelle: Zentrum zur Förderung von Importen, "Eintritt in den europäischen Markt für Cashewnüsse," cbi.eu. Die Entwicklungsagentur Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) unterstützt Landwirtschaftsschulungen und Zertifizierungsaudits und erweitert so den Pool förderfähiger Lieferanten. Zertifizierte Lieferanten genießen nun Preisaufschläge von 5–8 % sowie bevorzugte Regalplatzierung, was einen positiven Kreislauf aus Investitionen und Nachfrage verstärkt.

Kapazitätserweiterungen im Hamburger Freihafen zur Erleichterung der Containerabwicklung

Automatisch geführte Fahrzeuge und ferngesteuerte Kräne haben den Durchsatz Hamburgs erhöht und gleichzeitig die Verweildauer um 18 % reduziert. Schnellere Abfertigung senkt die Lagertage für Importeure und verringert Liegegelder, was die Landekosten auch bei volatilen Seefrachtraten stabilisiert. Die Verbesserungen festigen Hamburgs Vorsprung gegenüber Rotterdam und Antwerpen und ermöglichen es deutschen Händlern, Sendungen zu konsolidieren. Lokale Verarbeiter, die sich rund um den Hafen konzentrieren, erhalten schnelleren Zugang zu Rohstoffen, was Just-in-time-Röstung und kürzere Produktionsläufe ermöglicht, die Geschmacksinnovationen unterstützen. Der resultierende Liegeplatzpuffer öffnet zudem die Tür für zusätzliche westafrikanische Zubringerdienste und verkürzt die Transitzeiten in den Haupterntezeiten weiter.

Geschmacksinnovationszyklen führender Snackmarken

Saisonale Kreationen wie Curry-Limette oder geräucherter Paprika halten Cashews bei abenteuerlustigen Käufern im Gedächtnis. Produktpipelines drehen sich alle sechs bis zwölf Monate, halten die Kategorie lebendig und erzielen Aufschläge gegenüber klassischen gerösteten und gesalzenen Linien. Partnerschaften mit Köchen und Lebensmittelwissenschaftlern helfen Marken, Authentizität zu wahren und gleichzeitig Clean-Label-Anforderungen zu erfüllen, insbesondere bei 25- bis 34-Jährigen, die neue Geschmackserlebnisse suchen. Limitierte Auflagen sind online oft schnell ausverkauft, was Dringlichkeit erzeugt und Käufer dazu ermutigt, nachfolgende Veröffentlichungen zu erkunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kernpreisvolatilität an den Ursprungshäfen | –0.8% | Westafrika und Auswirkungen auf die deutschen Landekosten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch günstigere Erdnussmischungen in Snack-Mixes | –0.5% | Deutschland und der Discounteinzelhandel der Europäischen Union (EU) | Mittelfristig (2–4 Jahre) |

| Containerknappheit auf den Asien-Europa-Routen | –0.6% | Globale Schifffahrtsrouten nach Deutschland | Kurzfristig (≤ 2 Jahre) |

| Aflatoxin-Zurückweisungen verschärfen die Grenzkontrollen der Europäischen Union (EU) | –0.4% | Eintrittspunkte der Europäischen Union (EU), hauptsächlich Hamburg | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kernpreisvolatilität an den Ursprungshäfen

Cashew-Kernpreise schwanken an den Ursprungsorten stark, da die Verfügbarkeit von Rohmaterial von Ernte zu Ernte variiert und stark wetterabhängig ist, was Exportangebote für deutsche Käufer unberechenbar macht. Vietnam und eine Handvoll westafrikanischer Verarbeiter dominieren die globale Schälung, sodass jede Versorgungsunterbrechung an diesen Standorten schnell die Exportmengen verknappt und die Kernnotierungen in Hamburg in die Höhe treibt. Da Deutschland fast ausschließlich vorgeschälte Kerne statt Rohmaterial importiert, fehlt den Händlern die Möglichkeit, Kostensteigerungen durch inländische Verarbeitung abzupuffern, was sie vollständig den Preisschwankungen auf Ursprungsebene aussetzt. Saisonale Verladungsengpässe rund um die Haupternten fügen eine weitere Instabilitätsebene hinzu, da kurze Buchungsfenster auf begrenzte Container- und Arbeitskapazitäten an wichtigen Häfen treffen. Das Ergebnis ist ein dauerhaftes Hemmnis für die Margenplanung: Importeure müssen höhere Working-Capital-Puffer halten oder das Risiko akzeptieren, plötzliche Kostensteigerungen an preissensible Einzelhändler weiterzugeben – beides keine langfristige Lösung.

Zunehmender Wettbewerb durch günstigere Erdnussmischungen in Snack-Mixes

ALDI und Lidl hielten die Wettbewerbsfähigkeit der Regalpreise aufrecht, indem sie aggressive Preissenkungen umsetzten und Eigenmarkenangebote optimierten, ohne Nusssortimente zu verändern oder Cashews durch kostengünstigere Alternativen zu ersetzen. Erdnüsse sind 40–50 % günstiger pro Kilogramm, sodass Substitution die Nachfrage nach minderwertigen Cashew-Bruchstücken untergräbt. Premiumnischen für ganze Kerne bleiben aufgrund ihrer optischen Attraktivität widerstandsfähig, doch der Volumendruck hält in gängigen Trail-Mix-Formaten an. Importeure begegnen dem mit aromatisierten Cashew-Artikeln und Cashew-zentrierten Snackriegeln, die sich nicht durch Erdnüsse ersetzen lassen. Der anhaltende Margendrucks in preissensiblen Discountkanälen in den Jahren 2024–2026 wird durch intensivierten Preiswettbewerb, Eigenmarkenoptimierung und Werbestrategien angegangen, nicht durch dokumentierte Reduzierungen des Cashew-Anteils oder Rezepturreformulierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Cashews in der Schale gewinnen Nischenzugkraft

Das Segment der geschälten Cashews wird voraussichtlich die größte Form im deutschen Cashew-Markt bleiben und im Jahr 2025 einen Marktanteil von 90,4 % ausmachen. Diese Dominanz wird durch hohe Importmengen gebrauchsfertiger Kerne gestützt, die effizient mit Deutschlands Verpackungs- und Vertriebssystemen harmonieren. Das Segment profitiert von standardisierter Klassifizierung, gleichbleibender Qualität und starker Integration in Einzelhandels- und industrielle Lebensmittelkanäle, was seine anhaltende Marktführerschaft sichert. Im Gegensatz dazu stellen Cashews in der Schale das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 6,8 %. Dieses Wachstum geht jedoch von einer kleineren Basis aus. Die Expansion des Segments wird durch Nischennachfrage angetrieben, bei der die Wahrnehmung von Produktauthentizität und minimaler Verarbeitung Cashews in der Schale vom massenmarktorientierten geschälten Format unterscheidet.

Das verbleibende Segment umfasst differenzierte geschälte Produkte wie Bruchkerne und verarbeitete Formate, die hauptsächlich in der Lebensmittelherstellung statt im Direktverzehr verwendet werden. Obwohl dieses Segment beim Marktanteil nicht mit der Kategorie der geschälten Cashews konkurriert, spielt es eine entscheidende Rolle bei der Unterstützung von Bäckereien, Konditoren und Zutatenprozessoren, die kostengünstige Lösungen suchen. Das Wachstum in diesem Segment ist im Vergleich zur Kategorie der Cashews in der Schale stetiger, profitiert jedoch von einer konstanten industriellen Nachfrage. Darüber hinaus hilft es, Marktvolumina zu stabilisieren, indem minderwertiger Kerne genutzt werden, die andernfalls die Margen in Premium-Einzelhandelskanälen beeinträchtigen könnten.

Geografische Analyse

Norddeutschland, angeführt von Hamburg, dient als primärer Eintrittspunkt für Cashew-Importe. Es fungiert als wichtiger Logistik- und Umschlaghub für Deutschland und benachbarte EU-Märkte. Diese Rolle unterstreicht jedoch eher die Importkonzentration als einen bedeutenden Anteil am nationalen Verbrauch. Deutschlands führende nördliche Importdrehscheiben stärkten ihre logistische Rolle durch schrittweise Hafendigitalisierung, Terminaloptimierung und verbesserte Hinterlandanbindung weiter, festigten ihre Dominanz bei Cashew-Importen und unterstützten wettbewerbsfähige Landekosten für Händler. Süddeutschland, mit Schwerpunkt Bayern, entwickelte sich zur am schnellsten wachsenden Region, wobei Cashew-basierte Molkereianlagen zwischen 2026 und 2031 eine hohe CAGR verzeichneten, angetrieben durch steigende Nachfrage nach veganen Käse- und Joghurtbasen. Zusammen veranschaulichen diese beiden Regionen, wie Importvolumen im Norden und wertschöpfende Verarbeitung im Süden beide entscheidend für die Marktexpansion sind.

Berlin und seine angrenzenden östlichen Bundesländer bilden einen lebhaften Innovationskorridor, in dem Startups handwerkliche Cashew-Snacks und Direktvertriebsmodelle entwickeln, obwohl ihr absolutes Volumen noch hinter dem nördlichen Hub zurückbleibt. Westliche Bundesländer wie Nordrhein-Westfalen beherbergen große Einzelhandelsvertriebszentren, die in großen Mengen geröstete Kerne für Supermarkt-Eigenmarkenprodukte aufnehmen und einen stetigen Durchsatz, aber bescheidenes Wachstum bieten. Die Niederlande dienen weiterhin als sekundärer Eintrittspunkt für per LKW transportierte Kerne und erhöhen die Widerstandsfähigkeit der Lieferketten, wenn Hamburg Staus erlebt. Luxemburg, Frankreich und das Vereinigte Königreich bleiben derweil die wichtigsten Wiederausfuhrziele und spiegeln Deutschlands Rolle als europäisches Cashew-Umschlagzentrum wider.

Die Liegeplatzerweiterungen in Hamburg und zusätzliche westafrikanische Zubringerdienste sollen die Segelzeiten verkürzen und in den Spitzenerntefenstern zusätzliche Kapazitäten erschließen, um das Durchsatzwachstum im Norden aufrechtzuerhalten. Südliche Verarbeiter planen, die Cashew-basierte Käseproduktion bis 2030 zu verdoppeln, was auf anhaltende Dynamik bei Premium-pflanzlichen Anwendungen hindeutet, die den Wert pro Kilogramm steigern. Berliner Innovatoren streben eine bundesweite Skalierung durch Omnichannel-Strategien an, die Premium-zertifizierte Produkte in mittelgroße Städte diffundieren und die Kategoriendurchdringung erhöhen sollen. Gemeinsam werden diese regionalen Fortschritte Deutschland an der Spitze der europäischen Cashew-Nachfrage und -Innovation halten und sowohl Volumen als auch Wert auf dem nationalen Markt vertiefen.

Wettbewerbslandschaft

Intersnack Group GmbH & Co. KG (Pfeifer & Langen) ist einer der führenden Akteure, erzielt bedeutendes Wachstum im inländischen Cashew-Absatz und nutzt seine Honest Cashew Initiative, um rückverfolgbare Lieferketten in Vietnam, Indien und Westafrika zu sichern. August Töpfer & Co. (GmbH & Co.) KG folgt mit vertikal integrierter Schälung in Vietnam, die es vor Spotpreisschwankungen schützt und langfristige Eigenmarkenverträge mit führenden deutschen Einzelhändlern unterstützt. Beide Unternehmen investieren in digitale Rückverfolgbarkeitsplattformen und Geschmacksinnovationen, um Regalflächen zu verteidigen, während Discountmarken tiefer in zertifizierte Nusslinien vordringen.

Nutwork GmbH nutzt seinen Standort am Hamburger Hafen, um schnelle Röstläufe für Supermarktaktionen anzubieten und Käufern kürzere Vorlaufzeiten als Überseekonkurrenten zu ermöglichen. Seeberger GmbH konzentriert sich auf Premium-Snackformate und hat kürzlich ein Hochregallager hinzugefügt, das die Kühlkapazität für beschichtete oder gefüllte Cashews erweitert und die Produkthaltbarkeit verlängert. Olam Food Ingredients GmbH (Olam Group) differenziert sich durch AtSource- und TruTrace-Datendienste, die Transparenz auf Farmebene bieten und Einzelhändlern helfen, kommende Entwaldungsregeln einzuhalten. Jedes dieser Unternehmen betont entweder logistische Agilität, Premium-Geschmacksentwicklung oder durchgängige Transparenz, um die Preissetzungsmacht bei schwankenden Kernkosten zu erhalten.

Führende Akteure planen, Partnerschaften mit westafrikanischen Verarbeitern zu vertiefen, um Frachtkosten um bis zu 300 USD pro Metrische Tonne zu senken und rückverfolgbare Mengen bei Schifffahrtsunterbrechungen zu sichern. Investitionen in Stickstoffspülung und Kühlkettentechnologie werden das Wachstum bei beschichteten, gefüllten und Butterformaten unterstützen, die 50–70 % Aufschläge gegenüber Rohwarenkernen erzielen. Unternehmen pilotieren auch blockchain-authentifizierte QR-Codes, die Käufer direkt mit Farmgeschichten verbinden – eine Funktion, von der Einzelhändler glauben, dass sie den Abverkauf zertifizierter Packungen steigern kann. Die kontinuierliche Erweiterung der Röstkapazität und Geschmacksforschung zeigt, dass das Wettbewerbsfeld die Verbraucherauswahl erweitern und das Wertwachstum aufrechterhalten wird, auch wenn die globalen Kernpreise volatil bleiben.

Jüngste Branchenentwicklungen

- Februar 2026: Maersk startete seine "IMEA–Westafrikanische Cashew-Kampagne" und erweiterte die Direktanlauffrequenzen von Abidjan und Cotonou nach Nordeuropa mit dem Versprechen, die Transitzeiten für containerisierte Kerne nach Hamburg um vier bis sechs Tage zu verkürzen.

- April 2025: Die Competitive Cashew Initiative (ComCashew) und der Consultative International Cashew Council hielten ihre 7. Sitzung in Guinea ab, bei der Delegierte aus 12 Mitgliedsnationen eine Roadmap zur Stärkung des afrikanischen Cashew-Sektors durch Rückverfolgbarkeitsstandards und Benchmarks für die Landwirtschaftsausbildung verabschiedeten. Dies soll die Prüfzeiten für deutsche Importeure verkürzen und Afrikas Anteil an Deutschlands Cashew-Importen steigern.

- Januar 2024: Das Zentrum zur Förderung von Importen aus Entwicklungsländern hat seinen Leitfaden "Eintritt in den europäischen Markt für Cashewnüsse" aktualisiert, die Aflatoxin- und Nickelgrenzwerte gemäß Verordnung (EU) 2023/915 verschärft und die Nachfrage nach von der Global Food Safety Initiative anerkannten Zertifizierungen betont. Verbesserte Compliance-Regeln sollen Grenzzurückweisungen nach Hamburg reduzieren und das Wachstum des deutschen zertifizierten Cashew-Marktes unterstützen.

Berichtsumfang des deutschen Cashew-Marktes

Cashewnüsse sind essbare nierenförmige Nüsse, reich an Öl und Protein, die vor dem Verzehr geröstet und geschält werden. Der Bericht über den deutschen Cashew-Markt analysiert die Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) sowie die Analyse und Prognose der Großhandelspreise. Der Bericht bietet Marktgröße und Prognosen in Bezug auf Wert (USD) und Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| In der Schale |

| Geschält (Kerne) |

| Produktionsanalyse | Produktionsvolumen | |

| Erntefläche und Ertrag | ||

| Verbrauchsanalyse (Wert und Volumen) | ||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen |

| Wichtigste Liefermärkte | ||

| Exportmarktanalyse | Exportwert und -volumen | |

| Wichtigste Zielmärkte | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Nach Form | In der Schale | ||

| Geschält (Kerne) | |||

| Deutschland | Produktionsanalyse | Produktionsvolumen | |

| Erntefläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | |

| Wichtigste Liefermärkte | |||

| Exportmarktanalyse | Exportwert und -volumen | ||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Logistik und Infrastruktur | |||

| ���������DzԲ�������ä�ٲ����Բ�������� | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Cashew-Marktes?

Er wird im Jahr 2026 auf 372,5 Millionen USD geschätzt und soll bis 2031 einen Wert von 455,40 Millionen USD erreichen.

Welches Segment wächst innerhalb der deutschen Cashew-Anwendungen am schnellsten?

Cashews in der Schale expandieren mit der schnellsten CAGR von 6,8 % im Zeitraum 2026–2031.

Warum verlagern deutsche Importeure ihre Bezugsquellen in Richtung westafrikanischer Ursprungsländer?

Kürzere Transitzeiten, niedrigere Frachtkosten und Rückverfolgbarkeitsprämien im Zusammenhang mit ComCashew-Programmen motivieren diesen Wandel.

Welches Land ist Deutschlands größter Lieferant von geschälten Cashew-Kernen?

Vietnam liefert etwa 58 % von Deutschlands geschälten Cashew-Importen und ist damit das dominierende Herkunftsland.

Wie wichtig sind Deutschlands Wiederausfuhren innerhalb der Europäischen Union?

Mehr als 30 % der Cashews, die in Hamburg ankommen, werden nach Luxemburg, Frankreich, das Vereinigte Königreich und andere EU-Märkte wiederausgeführt.

Seite zuletzt aktualisiert am: