Größe und Marktanteil des deutschen Marktes für kardiovaskuläre Geräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

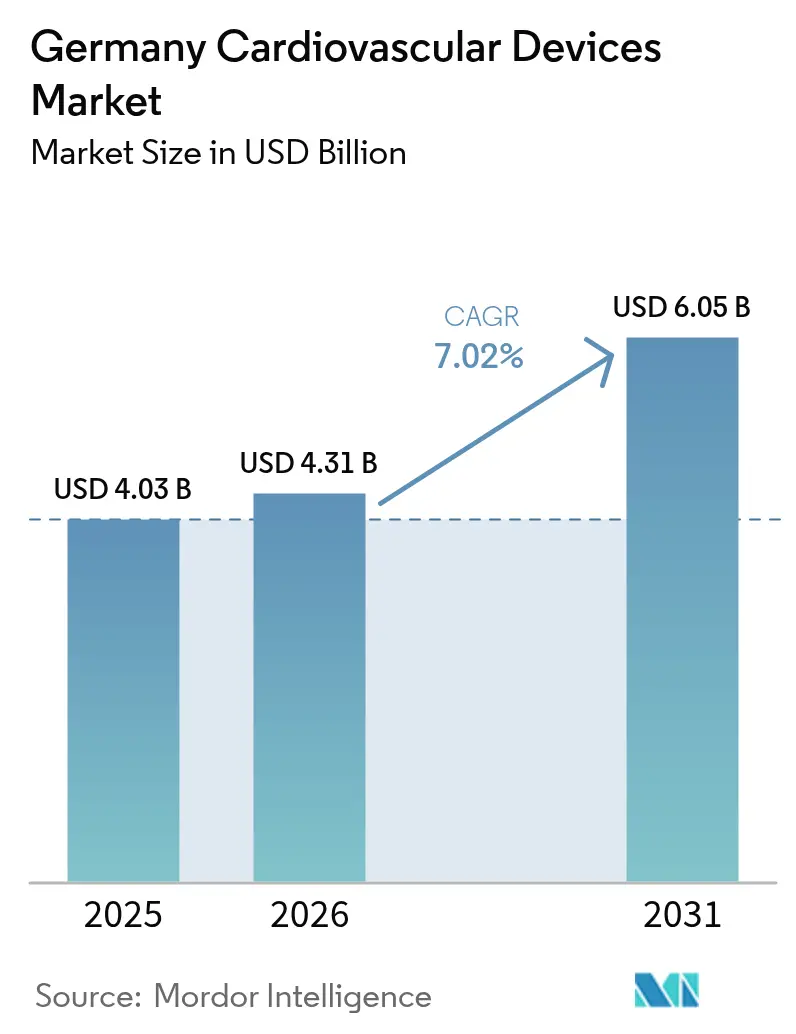

| Marktgröße im Basisjahr (2025) | 4.03 Milliarden US-Dollar |

| Marktgröße (2026) | 4.31 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für kardiovaskuläre Geräte von ���ϲ�����

Die Größe des deutschen Marktes für kardiovaskuläre Geräte soll von 4,03 Milliarden USD im Jahr 2025 auf 4,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,02 % über den Zeitraum 2026–2031 einen Wert von 6,05 Milliarden USD erreichen. Höhere Eingriffszahlen, eine alternde Bevölkerung und ausgeweitete Mandate zur Fernüberwachung bilden die Grundlage für die langfristige Nachfrage. ���������Գ�ä�ܲ���� investieren weiterhin in Systeme für strukturelle Herzerkrankungen und das Rhythmusmanagement, da DRG-Zahlungen katheterbasierte Eingriffe gegenüber konservativer Therapie begünstigen. Gleichzeitig generiert die obligatorische Telemonitoring-Pflicht für chronische Herzinsuffizienzpatienten wiederkehrende Einnahmen für implantierbare Loop-Rekorder und Cloud-Analysen, wodurch der deutsche Markt für kardiovaskuläre Geräte zu einer datengetriebenen Dienstleistungsarena wird. Die Kosten für die EU-MDR-Konformität eliminieren viele margenarme Artikelnummern und verlagern die Innovation hin zu KI-gestützter Diagnostik, minimalinvasiven Systemen und vollständig implantierbaren Pumpen, die Krankenhausaufenthalte verkürzen. Obwohl pharmakologische Fortschritte die Geräteakzeptanz im Frühstadium der Erkrankung dämpfen, hält Deutschlands hochbetagte Bevölkerung die Ersatz- und Upgrade-Zyklen lebhaft und sichert bis 2030 eine vorhersehbare Umsatzentwicklung im mittleren einstelligen Bereich.

Wichtigste Erkenntnisse des Berichts

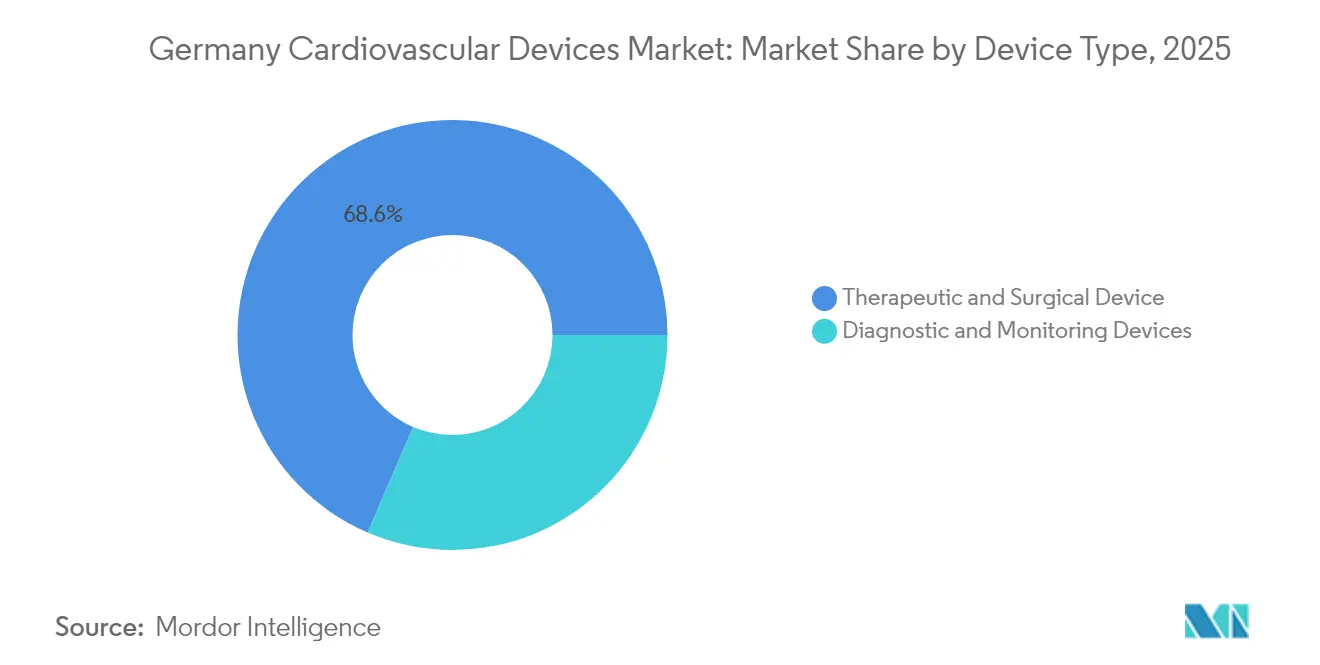

- Nach Gerätetyp hielten Therapeutische und chirurgische Geräte im Jahr 2025 einen Marktanteil von 68,55 % am deutschen Markt für kardiovaskuläre Geräte; Diagnose- und Überwachungsgeräte werden bis 2031 die höchste CAGR von 6,12 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 42,70 % auf die koronare Herzkrankheit, während für Herzinsuffizienz eine CAGR von 6,63 % zwischen 2026 und 2031 prognostiziert wird.

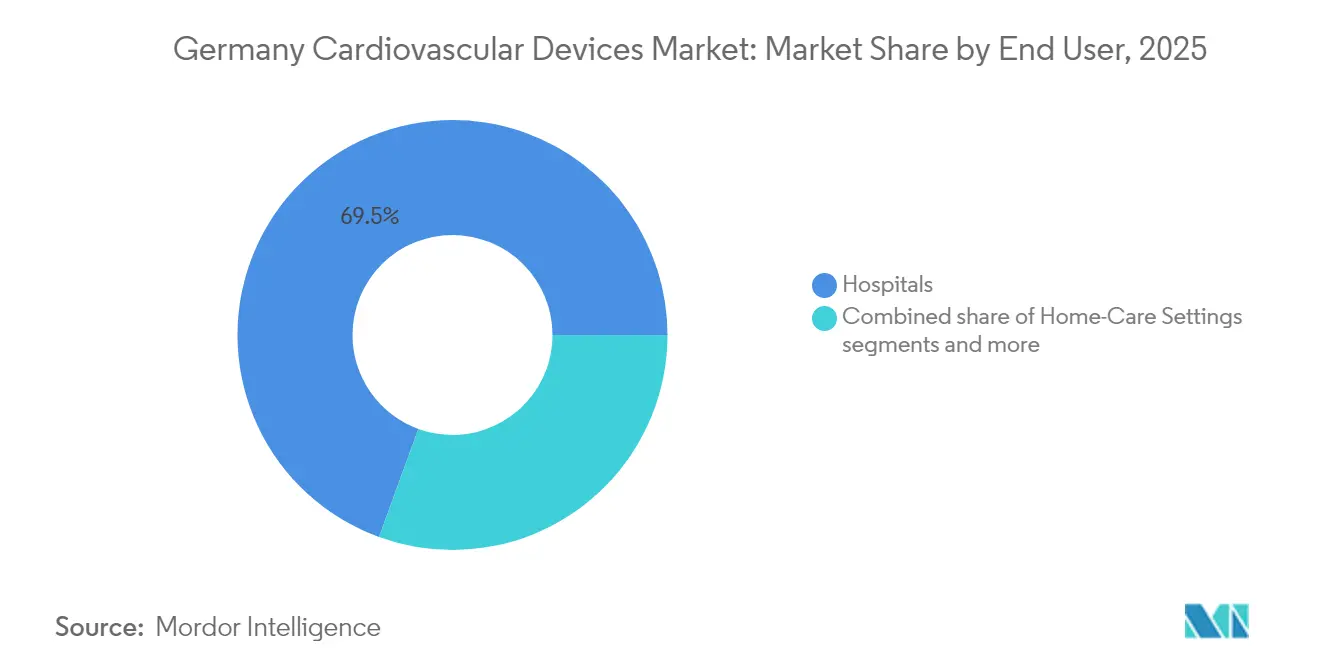

- Nach Endnutzer entfielen im Jahr 2025 69,45 % der Ausgaben auf ���������Գ�ä�ܲ����; das Segment „Sonstige” (ambulante Zentren, Herzkliniken, häusliche Pflege) ist bis 2031 auf eine CAGR von 6,85 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für kardiovaskuläre Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasante Ausweitung erstattungsfähiger TAVI- und TMVR-Prozeduren steigert die Nachfrage nach transkatheter Herzklappen | 2.30% | National, mit Konzentration in Universitätskliniken und spezialisierten Herzzentrumszentren | Kurzfristig (≤ 2 Jahre) |

| Obligatorisches Ferntelemonitoring bei Herzinsuffizienz (G-BA 2022) beschleunigt die Akzeptanz implantierbarer Loop-Rekorder | 1.90% | National, mit früher Einführung in Universitätskliniken und kardialen Rehabilitationszentren | Mittelfristig (3–4 Jahre) |

| Deutschlands höchste PCI-Rate pro Kopf in der EU stützt die Ersatzzyklen für medikamentenbeschichtete Stents und Führungsdrähte | 1.60% | National, mit stärkerem Einfluss in Regionen mit dichtem Netz an Herzkatheterlaboren | Kurzfristig (≤ 2 Jahre) |

| Hochbetagte Bevölkerung in südlichen und östlichen Bundesländern treibt Implantationsvolumina für Schrittmacher und ventrikuläre Herzunterstützungssysteme | 1.40% | Regional, konzentriert in Bayern, Baden-Württemberg, Sachsen und Thüringen | Langfristig (≥ 5 Jahre) |

| Steuerliche Anreize für Forschung und Entwicklung sowie MDR-Übergang unterstützen inländische Innovatoren (z. B. BIOTRONIK) | 1.10% | National, mit Konzentration in Innovationszentren (Berlin, München, Hamburg) | Mittelfristig (3–4 Jahre) |

| Krankenhaus-Zukunfts-Gesetz fördert digitale hämodynamische Überwachungssysteme für Intensivstationen und Operationssäle | 2.00% | National, mit Priorität für die Digitalisierung öffentlicher ���������Գ�ä�ܲ���� | |

| Quelle: ���ϲ����� | |||

Rasante Ausweitung erstattungsfähiger kardiovaskulärer Eingriffe

Das DRG-System Deutschlands belohnt ���������Գ�ä�ܲ���� für interventionelle Versorgung und steigert die Eingriffszahlen für die transkatheter Aortenklappenimplantation auf über 100.000 kumulative Fälle. Herzkatheterlabore ersetzen weiterhin chirurgische Säle, und die Erstattungsparität zwischen Klappenoperation und TAVI verkürzt die Amortisationszeiten für Investitionsgüter. Da mittlerweile 95 % der Patienten im Alter von über 80 Jahren eine TAVI erhalten, bündeln Gerätehersteller Klappen mit Embolieschutzfiltern, um die durchschnittlichen Verkaufspreise zu erhöhen und ���������Գ�ä�ܲ����n gleichzeitig dabei zu helfen, Qualitätskennzahlen zur Schlaganfallreduktion zu erfüllen.

Obligatorisches Ferntelemonitoring bei Herzinsuffizienz

Seit 2023 müssen gesetzliche Krankenversicherungen die Ferntelemetrie für chronische Herzinsuffizienzpatienten abdecken, was die Einführung implantierbarer Loop-Rekorder und nicht-invasiver hämodynamischer Sensoren fördert. Universitätszentren haben Kommandozentralen eingerichtet, die kontinuierliche Datenströme analysieren und frühzeitige ambulante Interventionen auslösen, wodurch Wiederaufnahmen reduziert und stationäre Betten freigesetzt werden. Anbieter bieten Abonnementpakete an, die Hardware, Analyse-Dashboards und Unterstützung bei der Erstattungskodierung integrieren, und ermutigen ���������Գ�ä�ܲ����, von episodischen Nachsorgeuntersuchungen zu kontinuierlichen Überwachungsabläufen zu wechseln.

Deutschlands höchste PCI-Rate pro Kopf stützt die Ersatzzyklen für medikamentenbeschichtete Stents und Führungsdrähte

Deutsche Kardiologen führen mehr perkutane Koronarinterventionen pro Einwohner durch als jede andere EU-Nation – eine Kennzahl, die direkt mit dem dichten Netz von über 960 Herzkatheterlaboren und der eingriffsbegünstigenden Erstattung des Landes zusammenhängt. Hoher Eingriffsdurchsatz führt zu einem raschen Lagerumschlag bei medikamentenbeschichteten Stents und Führungsdrähten für komplexe Läsionen und stützt vorhersehbare Nachbestellprofile für Lieferanten. Inländische Unternehmen wie Andramed und Bentley InnoMed gewinnen Marktanteile mit ballonexpandierbaren Plattformen, die für gewundene Anatomien ausgelegt sind, und unterstützen so Premiumpreise bei Nischenartikeln. Kontinuierliche Innovationen bei hydrophil beschichteten Drähten und Mikrokathetern halten die Erfolgsraten bei Eingriffen hoch und stärken die Loyalität der Ärzte gegenüber interventionellen Behandlungspfaden. Da Herzkatheterlaborbetreiber die Entlassung am selben Tag anstreben, um DRG-Spielraum zu erschließen, dürfte die Nachfrage nach schnell heilenden Beschichtungen für medikamentenbeschichtete Stents weiter zunehmen.

Das Krankenhaus-Zukunfts-Gesetz fördert digitale Upgrades der hämodynamischen Überwachung auf Intensivstationen und in Operationssälen

Das Bundeskonjunkturprogramm Deutschlands stellt 4,3 Milliarden EUR für die Digitalisierung von ���������Գ�ä�ܲ����n bereit, wobei der Schwerpunkt auf der Konnektivität von Intensivstationen und Operationssälen liegt, was kardiovaskulären Überwachungsplattformen direkt zugute kommt. Investitionszuschüsse subventionieren KI-gestützte hämodynamische Monitore, Mehrparameter-Rekorder und interoperable Middleware, die Daten in Echtzeit in elektronische Patientenakten einspeisen. Frühe Ausschreibungen bevorzugen Anbieter, die Cybersicherheitszertifizierung und MDR-konforme Software-Updates anbieten, was die Einführungshürde für kostengünstige Importe erhöht. Klinische Teams berichten, dass integrierte Dashboards die Reaktionszeiten bei risikoreichen kardiovaskulären Operationen verkürzen und Ergebniskennzahlen verbessern, die DRG-Boni beeinflussen. Die Finanzierung ist bis 2026 vorgezogen, was einen kurzfristigen Umsatzanstieg und einen langfristigen Wartungsmarkt für Analyseabonnements schafft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

| EU-MDR-Kosten für die Marktüberwachung zwingen KMU zum Rückzug von kardiovaskulären Altprodukten | -1.80% | National, mit stärkerem Einfluss in KMU-konzentrierten Regionen (Baden-Württemberg, Bayern) | Kurzfristig (≤ 2 Jahre) |

| DRG-Budgetobergrenzen bremsen die Einführung ventrikulärer Herzunterstützungssysteme außerhalb von Universitätskliniken | -1.20% | National, mit stärkerem Einfluss in Nicht-Universitätskliniken und kleineren Herzzentren | Mittelfristig (3–4 Jahre) |

| Wertbasierte Beschaffung treibt Preiserosion bei Stents und Ballons | -1.00% | National, mit stärkerem Einfluss in Regionen mit zentralisierten Beschaffungssystemen | Kurzfristig (≤ 2 Jahre) |

| Pharmakotherapeutische Fortschritte (z. B. SGLT2-Hemmer) dämpfen das Volumen der Gerätetherapie | -1.30% | National, mit stärkerem Einfluss in Regionen mit fortgeschrittenen Gesundheitssystemen und Forschungszentren | Mittelfristig (3–4 Jahre) |

| Quelle: ���ϲ����� | |||

EU-MDR-Kosten für die Marktüberwachung

Die MDR von 2021 erhöhte die Anforderungen an den Evidenznachweis und führte eine intensive Marktüberwachung ein, wodurch die Rezertifizierungskosten für einige kleine Unternehmen um bis zu 300 % stiegen. Da nur 43 benannte Stellen für die Bewertung von 500.000 Geräten EU-weit zur Verfügung stehen, erstrecken sich die Zertifizierungswarteschlangen bis ins Jahr 2026. Viele deutsche KMU streichen Katheter mit geringem Volumen, anstatt neue Studien zu finanzieren, was die Beschaffung auf große multinationale Unternehmen konzentriert und die Produktvielfalt für Nischenanwendungen reduziert.

Pharmakotherapeutische Fortschritte dämpfen die Gerätenachfrage

Die Leitlinien der Europäischen Gesellschaft für Kardiologie empfehlen nun SGLT2-Hemmer als Erstlinientherapie bei Herzinsuffizienz, wodurch einige Geräteinterventionen aufgeschoben werden. Frühe pharmakologische Erfolge dämpfen die unmittelbare Nachfrage nach Stimulation oder Defibrillation, aber die Ferntelemetrie erkennt Dekompensationen früher und speist die Volumina letztendlich in späteren Krankheitsstadien wieder in die Gerätepipelines ein.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Therapeutische und chirurgische Geräte führen nach Gerätetyp

Therapeutische und chirurgische Geräte erzielten im Jahr 2025 einen Marktanteil von 68,55 % am deutschen Markt für kardiovaskuläre Geräte, gestützt durch 164 TAVI-Fälle pro Million Einwohner. Die wachsende Abhängigkeit von medikamentenbeschichteten Stents, Okkludern des linken Herzohrs und ventrikulären Herzunterstützungssystemen unterstreicht die Präferenz der ���������Գ�ä�ܲ���� für minimalinvasive Lösungen, die die Intensivbelegung verkürzen. Trotz der Reife der perkutanen Koronarintervention halten Hochrisikosubgruppen wie verkalkte Läsionen die Nachfrage nach Lithotripsiekathetern aufrecht, die unter neuen OPS-Kodes erstattet werden.

Diagnose- und Überwachungsgeräte werden, obwohl kleiner, bis 2031 mit einer CAGR von 6,12 % wachsen, gestützt durch KI-gestützte EKG-Analysen und obligatorisches Telemonitoring bei Herzinsuffizienz.

Nach Anwendung: Stabilität bei koronarer Herzkrankheit, Anstieg bei Herzinsuffizienz

Die koronare Herzkrankheit hält im Jahr 2025 mit 42,70 % den größten Umsatzpool, gestützt durch eine hohe Prävalenz bei Arbeitnehmern, die nach 2025 in Rente gehen. ���������Գ�ä�ܲ���� kombinieren zunehmend Drähte zur fraktionellen Flussreserve mit ballonexpandierbaren Stents von Andramed oder Bentley InnoMed, um das Läsionsmanagement zu optimieren.

Nach Endnutzer: ���������Գ�ä�ܲ���� als Kern, Anstieg im ambulanten Bereich

���������Գ�ä�ܲ���� erzielten im Jahr 2025 69,45 % des Umsatzes, angeführt von Universitätskliniken, die als Referenzstandorte für First-in-Human-Studien fungieren. Im Jahr 2024 eingeführte Hybrid-DRG-Pauschalen stabilisieren Umsatzprognosen und fördern die Kapitalbudgetierung für integrierte Hybrid-Herzkatheterlabor-Operationssäle.

Das Segment „Sonstige” wächst mit einer CAGR von 6,85 % am schnellsten, da ambulante chirurgische Zentren die PCI am selben Tag einführen und häusliche Pflegedienste tragbare EKG-Pflaster einsetzen. Die gesetzliche Erstattung für DiGA-Apps erweitert den Zugang zur mobilen Arrhythmieerkennung und verankert den deutschen Markt für kardiovaskuläre Geräte im Alltag.

Geografische Analyse

Südliche Bundesländer wie Bayern und Baden-Württemberg beherbergen dichte Medizintechnikcluster rund um München und Stuttgart. Die Nähe zu Fraunhofer-Instituten und Technischen Universitäten beschleunigt die Prototypenentwicklung und hilft regionalen Unternehmen, MDR-Anträge früher einzureichen. Diese Bundesländer generieren auch 34 % der nationalen Herzkatheterlaboreingriffe, teilweise weil wohlhabende Bevölkerungsgruppen frühzeitig elektive Eingriffe in Anspruch nehmen.

Nordrhein-Westfalen konzentriert das höchste Fallvolumen bei strukturellen Herzerkrankungen – Köln, Düsseldorf und Essen führten 2024 gemeinsam über 12.000 TAVI-Eingriffe durch. Große Tertiärkrankenhäuser nutzen diversifizierte Finanzierungsströme, die DRG, Lehraufträge und EU-Forschungsbudgets kombinieren, um Hybridoperationssäle auszustatten. Gerätehersteller behandeln diese Zentren als Startrampen, da veröffentlichte Real-World-Evidenz aus dem Rhein-Ruhr-Gebiet Leitlinienausschüsse beeinflusst.

Östliche Regionen wie Sachsen setzen auf Telekardiologie, um längere Fahrzeiten zu Universitätskliniken auszugleichen. Eine Breitbandpenetration von über 95 % ermöglicht kontinuierliche Datenuploads von Herzinsuffizienzpatienten im ländlichen Raum und unterstützt Serviceverträge zwischen Geräteherstellern und regionalen Telemedizin-Callcentern. Mittel aus dem Europäischen Fonds für regionale Entwicklung subventionieren zusätzlich die Serverinfrastruktur und positionieren den Osten als Dienstleistungszentrum, das Telemetrie-Analysen bundesweit exportiert.

Wettbewerbslandschaft

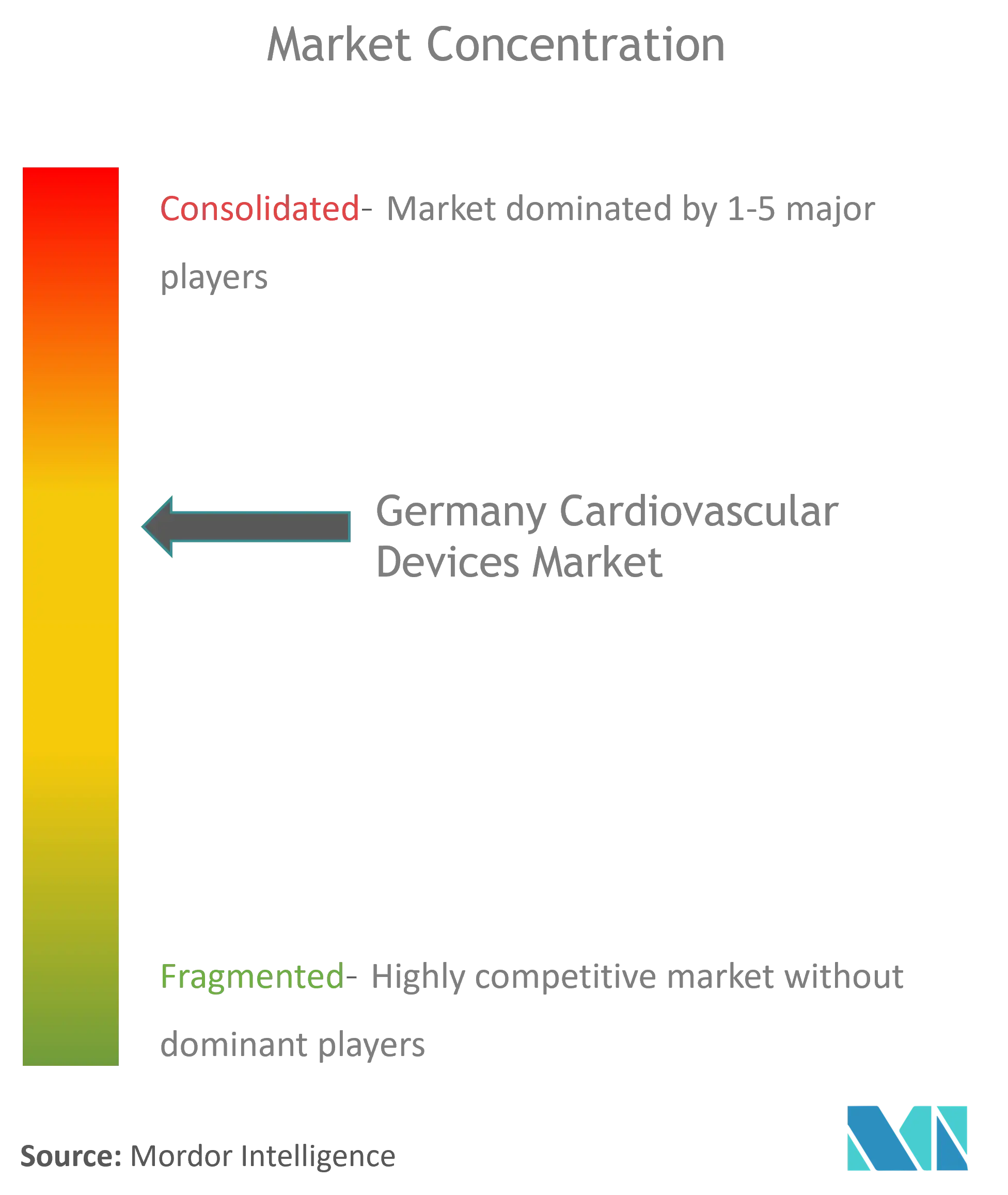

Der Wettbewerb in der deutschen Branche für kardiovaskuläre Geräte ist moderat, wobei inländische Innovatoren neben globalen Marktführern koexistieren. Die DX-Plattform von BIOTRONIK integriert die atriale Wahrnehmung in Einkammer-ICDs und reduziert so die Anzahl der Elektroden und das Komplikationsrisiko. Der Berliner Hauptsitz des Unternehmens beherbergt vertikale Produktionslinien, die die Versorgungssicherheit bei MDR-bedingten Engpässen gewährleisten.

Berlin Heals und Protembis sind Beispiele für venture-finanzierte Nischenspezialisten. Das C-MIC-Gerät von Berlin Heals wendet bioelektrische Stimulation auf Herzinsuffizienzventrikel an und zielt darauf ab, eine lebenslange Pharmakotherapie zu vermeiden. Der ProtEmbo-Filter von Protembis adressiert das zerebrale Embolierisiko bei TAVI und entspricht dem Trend der ���������Գ�ä�ܲ���� hin zu Patientensicherheitskennzahlen. Beide Unternehmen nutzen Steuergutschriften von German Angel Investors und Fraunhofer-Projektzuschüsse zur Mitfinanzierung von Zulassungsstudien.

KI-zentrierte Disruptoren wie LARALAB kooperieren mit Bildgebungsanbietern, um Eignungsalgorithmen direkt in das Krankenhaus-PACS einzubetten und die CT-Auswertungszeit von Stunden auf Minuten zu verkürzen[2]Quelle: Edward Plugge, "LARALAB launches REC," einpresswire.com . Große multinationale Unternehmen lizenzieren diese Algorithmen zunehmend, anstatt sie intern zu entwickeln, was Fusionen und Übernahmen intensiviert, da Käufer geistiges Eigentum an Software anstreben, das ihre Hardware-Installationsbasis stärkt.

Marktführer der deutschen Branche für kardiovaskuläre Geräte

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Edwards Lifesciences

Cardinal Health Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: In einem bahnbrechenden Pilotprojekt hat das Medienunternehmen Ströer gemeinsam mit Hamburgs Herzstädter und Medical Industrie einen Defibrillator in eine digitale Medien-Stele eingebaut. Diese erstmalige Initiative im öffentlichen Raum unterstreicht das Engagement des Projekts zur Verbesserung der Notfallreaktionsfähigkeiten und zur Unterstützung von HerzretterStadt Hamburg bei seiner lebensrettenden Mission.

- August 2024: Das Universitätsklinikum Heidelberg implantierte zwei künstliche Totalherzen vom Typ Carmat Aeson und verlängerte damit die Unterstützung für transplantationsfähige Patienten.

- Mai 2024: LARALAB lancierte „REC – Rapid Eligibility Check” und ermöglichte damit ein KI-basiertes Screening für Mitral- und Trikuspidalklappeneingriffe.

Berichtsumfang des deutschen Marktes für kardiovaskuläre Geräte

Gemäß dem Umfang des Berichts werden kardiovaskuläre Geräte zur Diagnose und Behandlung von Herzerkrankungen und damit verbundenen kardiovaskulären Problemen eingesetzt. Herzgeräte bieten Überwachungsdienste für ���������Գ�ä�ܲ���� und Ärzte an, um die Versorgung der Patienten mithilfe der von Herzmonitoren gesammelten Daten sicherzustellen. Der deutsche Markt für kardiovaskuläre Geräte ist nach Gerätetyp segmentiert: Diagnose- und Überwachungsgeräte (Elektrokardiogramm, Fernkardiales Monitoring und sonstige Diagnose- und Überwachungsgeräte) sowie Therapeutische und chirurgische Geräte (Herzunterstützungsgeräte, Herzrhythmusmanagementgeräte, Katheter, Transplantate, Herzklappen, Stents und sonstige therapeutische und chirurgische Geräte). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernkardiales Monitoring | ||

| Kardiales MRT | ||

| Kardiales CT | ||

| Echokardiographie / Ultraschall | ||

| Systeme zur fraktionellen Flussreserve (FFR) | ||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents |

| Unbeschichtete Metallstents | ||

| Bioresorbierbare Stents | ||

| Katheter | PTCA-Ballonkatheter | |

| IVUS/OCT-Katheter | ||

| Herzrhythmusmanagement | Schrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren | ||

| Geräte zur kardialen Resynchronisationstherapie | ||

| Herzklappen | TAVR/TAVI | |

| Mechanische Herzklappen | ||

| Biologische/bioprotetische Herzklappen | ||

| Ventrikuläre Herzunterstützungssysteme | ||

| Künstliche Herzen | ||

| Transplantate und Patches | ||

| Sonstige kardiovaskuläre chirurgische Geräte | ||

| Koronare Herzkrankheit |

| Arrhythmie |

| Herzinsuffizienz |

| Strukturelle Herzerkrankung |

| Bluthochdruck |

| Sonstige |

| ���������Գ�ä�ܲ���� |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernkardiales Monitoring | |||

| Kardiales MRT | |||

| Kardiales CT | |||

| Echokardiographie / Ultraschall | |||

| Systeme zur fraktionellen Flussreserve (FFR) | |||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents | |

| Unbeschichtete Metallstents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Herzrhythmusmanagement | Schrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur kardialen Resynchronisationstherapie | |||

| Herzklappen | TAVR/TAVI | ||

| Mechanische Herzklappen | |||

| Biologische/bioprotetische Herzklappen | |||

| Ventrikuläre Herzunterstützungssysteme | |||

| Künstliche Herzen | |||

| Transplantate und Patches | |||

| Sonstige kardiovaskuläre chirurgische Geräte | |||

| Nach Anwendung | Koronare Herzkrankheit | ||

| Arrhythmie | |||

| Herzinsuffizienz | |||

| Strukturelle Herzerkrankung | |||

| Bluthochdruck | |||

| Sonstige | |||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | ||

| Häusliche Pflegeeinrichtungen | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für kardiovaskuläre Geräte im Jahr 2026?

Der Markt beläuft sich auf 4,31 Milliarden USD.

Welche Wachstumsrate wird für den deutschen Markt für kardiovaskuläre Geräte bis 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine CAGR von 7,02 % prognostiziert.

Welches Segment wächst innerhalb des deutschen Marktes für kardiovaskuläre Geräte am schnellsten?

Diagnose- und Überwachungsgeräte werden im Prognosezeitraum mit einer CAGR von 6,12 % wachsen.

Warum ist das obligatorische Telemonitoring für die deutsche Herzinsuffizienzversorgung bedeutsam?

Die gesetzliche Erstattung schreibt die Fernüberwachung für über 3 Millionen Patienten vor, was die Einführung implantierbarer Rekorder fördert und Wiederaufnahmen reduziert.

Seite zuletzt aktualisiert am: