�Ѳ�����ٲ���öß�� und Marktanteil für Medikamentenverabreichungsgeräte in Deutschland

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

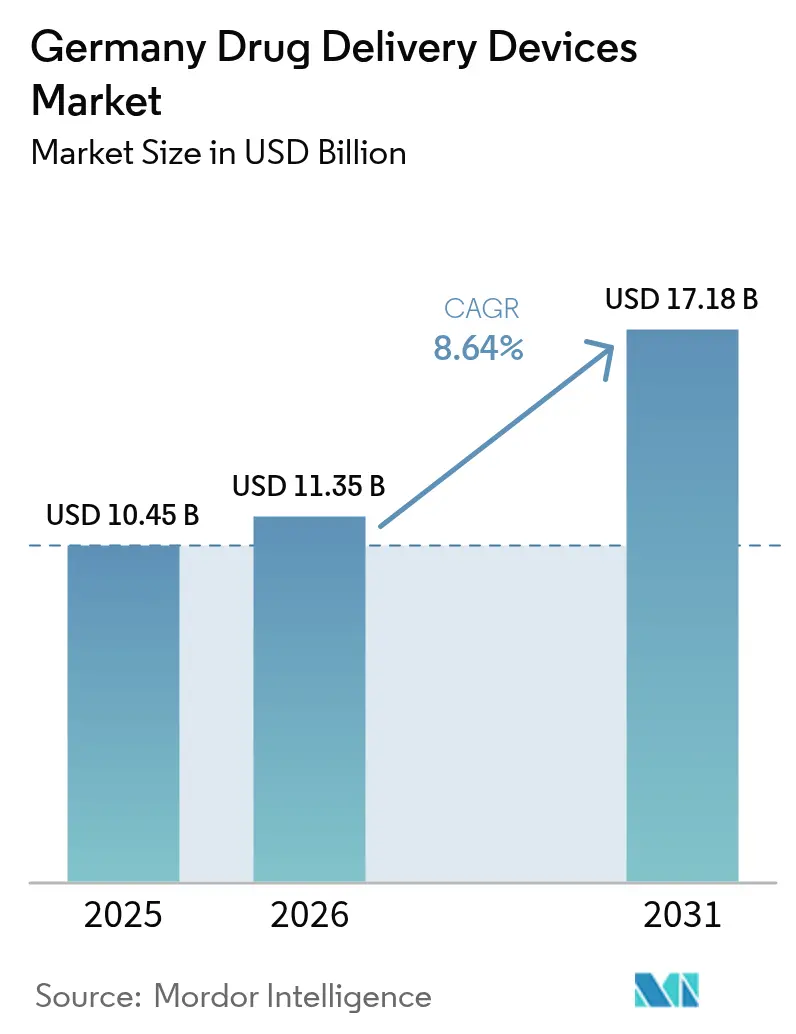

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 10.45 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 11.35 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 17.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medikamentenverabreichungsgeräte in Deutschland von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Medikamentenverabreichungsgeräte in Deutschland wurde im Jahr 2025 auf 10,45 Milliarden USD geschätzt und wird voraussichtlich von 11,35 Milliarden USD im Jahr 2026 auf 17,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,64 % während des Prognosezeitraums (2026–2031). Kontinuierliche Zuwächse resultieren aus der breiten gesetzlichen Krankenversicherungsabdeckung des Landes, einer starken Fertigungsbasis bei hochwertigen Spritzen und Autoinjektoren sowie einer wachsenden Pipeline an Biologika, die präzise Verabreichungstechnologien erfordern. Eine hohe Diabetesprävalenz, eine steigende Krebslast und Deutschlands gut ausgestattetes Krankenhausnetzwerk halten die Nachfrage nach injizierbaren Systemen auf einem hohen Niveau, während der rasche Wandel hin zur häuslichen Pflege und Nachhaltigkeitsziele Raum für vernetzte, wiederverwendbare Formate schaffen. EU-weite gemeinsame klinische Bewertungen, die 2025 eingeführt wurden, inländische Schnellzulassungswege und digitale Echtzeit-Adhärenztools verkürzen gemeinsam die Markteinführungszeiten und unterstützen die Einführung von Geräten der nächsten Generation, auch wenn Referenzpreisregelungen Premiumoptionen dämpfen.

Wichtigste Erkenntnisse des Berichts

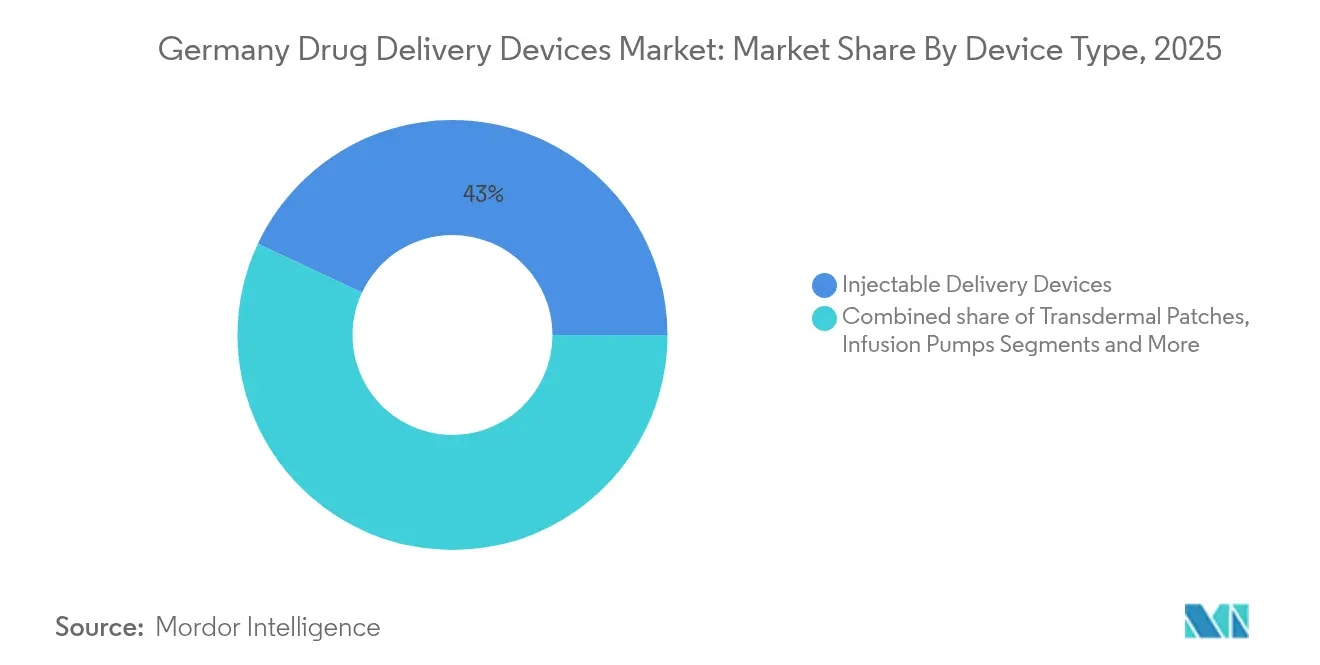

- Nach Gerätetyp führten injizierbare Verabreichungsgeräte mit einem Marktanteil von 43,02 % am Markt für Medikamentenverabreichungsgeräte in Deutschland im Jahr 2025; implantierbare Systeme werden voraussichtlich bis 2031 mit einer CAGR von 9,96 % wachsen.

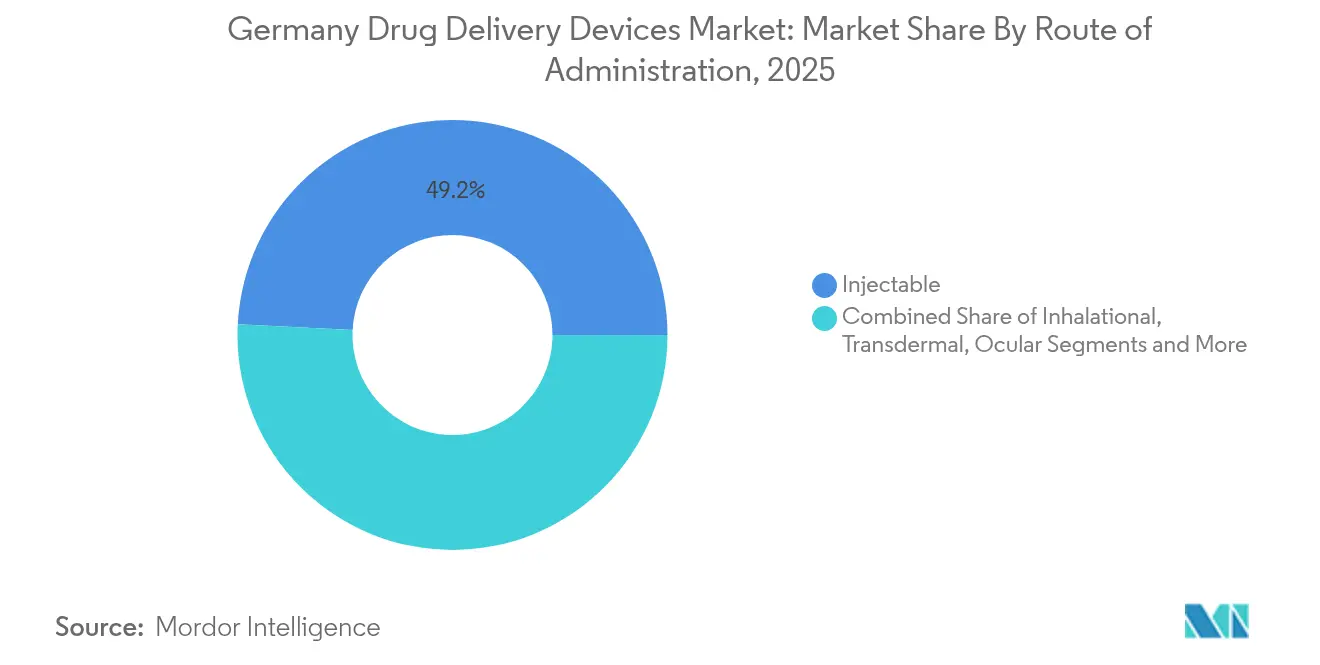

- Nach Verabreichungsweg entfielen auf injizierbare Wege 49,21 % des Marktvolumens für Medikamentenverabreichungsgeräte in Deutschland im Jahr 2025, während die transdermale Verabreichung bis 2031 mit einer CAGR von 9,81 % voranschreitet.

- Nach Anwendung entfiel auf Diabetes ein Anteil von 30,05 % am Marktvolumen für Medikamentenverabreichungsgeräte in Deutschland im Jahr 2025; die Onkologie verzeichnet mit einer CAGR von 9,73 % zwischen 2026 und 2031 das schnellste Wachstum.

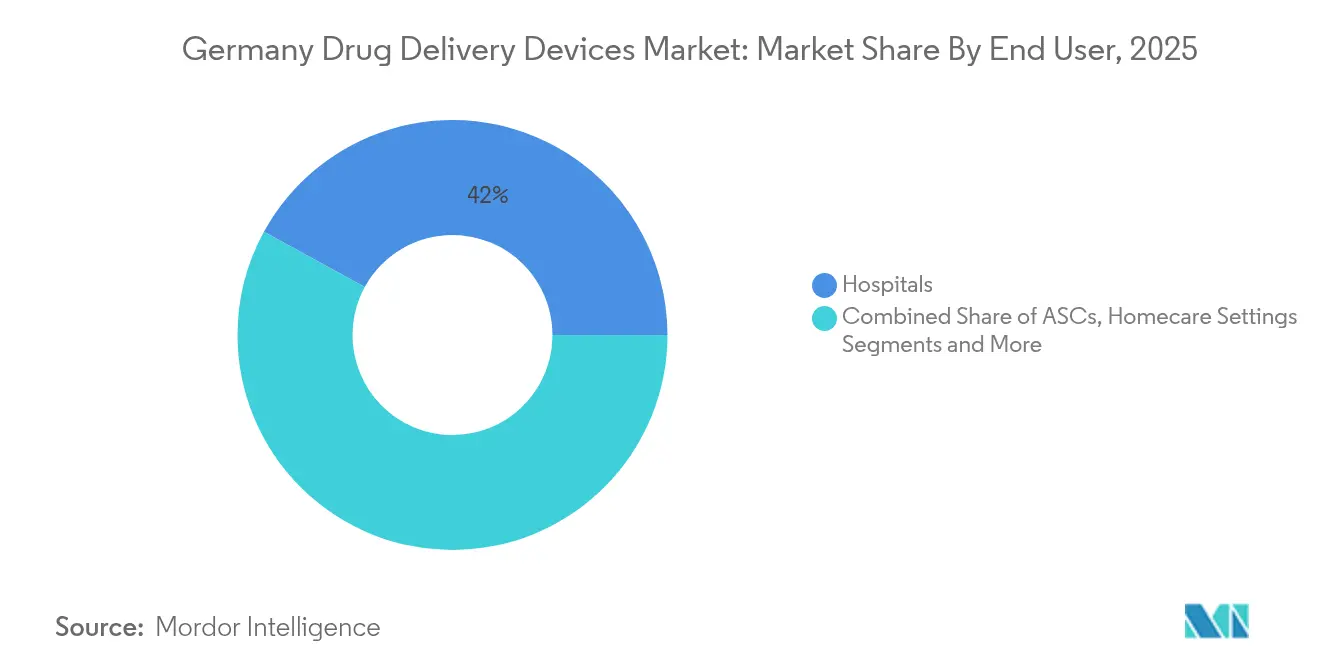

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Umsatzanteil von 42,03 %, während häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 10,62 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Medikamentenverabreichungsgeräte in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz und Inzidenz chronischer und infektiöser Krankheiten | +1.8% | Deutschland, mit Ausstrahlungseffekten auf breitere EU-Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Wachsender Trend zur häuslichen Gesundheitsversorgung und alternde Bevölkerung | +1.6% | Deutschland als Kernmarkt, mit demografischen Parallelen in ganz Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in Biosimilar- und Biologika-Produktinnovation und -entwicklung | +1.4% | Deutschland und EU-Regulierungszonen, globale Pharmadrehscheiben | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Unterstützung der Schnellzulassung und Erstattung | +1.2% | National in Deutschland, mit EU-Harmonisierungseffekten | Kurzfristig (≤ 2 Jahre) |

| Technologischer Fortschritt und Digitalisierung | +1.1% | Global, mit früher Einführung in Deutschlands Industriezentren | Mittelfristig (2–4 Jahre) |

| Ausbau von Auftragsfertigungszentren | +0.9% | Deutschland und Fertigungskorridore in Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Prävalenz und Inzidenz chronischer und infektiöser Krankheiten

Deutschland weist eine über dem EU-Durchschnitt liegende Prävalenz für Diabetes (8,4 %), Herz-Kreislauf-Erkrankungen (6,8 %) und chronische Atemwegserkrankungen (11,4 %) auf.[1]Robert Koch-Institut, „Gesundheit in Deutschland”, rki.de Diese chronische Krankheitslast treibt eine stetige Nachfrage nach fortschrittlichen Injektoren, Insulinpens, intelligenten Pumpen und Implantaten mit verzögerter Wirkstofffreisetzung an, die die Adhärenz und die Behandlungsergebnisse verbessern. Allein Diabetes wird bis 2040 voraussichtlich 10,9 bis 14,2 Millionen Deutsche betreffen und kontinuierliche Upgrades in automatisierten Insulinverabreichungsökosystemen vorantreiben. Die Onkologienachfrage folgt einem ähnlichen Pfad: Mikro-/Nanoroboter, die am Deutschen Krebsforschungszentrum entwickelt werden, zielen darauf ab, die Aufnahme am Tumorort zu erhöhen und gleichzeitig die systemische Toxizität zu senken.[2]Deutsches Krebsforschungszentrum, „Intelligente Technologien für die Tumortherapie”, dkfz.de Zusammen halten Krankheitstrends und Forschungsdurchbrüche den Markt für Medikamentenverabreichungsgeräte in Deutschland auf einem innovationsgetriebenen Kurs.

Wachsender Trend zur häuslichen Gesundheitsversorgung und alternde Bevölkerung

Der Anteil der Personen im Alter von ≥ 65 Jahren wird von 21 % der Bevölkerung im Jahr 2023 auf nahezu 30 % bis 2050 steigen. Gleichzeitig könnte die Zahl der Pflegebedürftigen bis 2050 auf 14 Millionen ansteigen. Diese Verschiebungen verstärken den Bedarf an Geräten, die Nichtfachleute sicher in häuslichen Umgebungen einsetzen können. Körpernahe Injektoren wie Gerresheimers Gx SensAir® ermöglichen die wöchentliche subkutane Dosierung monoklonaler Antikörper ohne Klinikbesuche, reduzieren reisebezogene Emissionen und entlasten Pflegepersonen. Die zunehmende Vertrautheit der Verbraucher mit Telemedizinplattformen beschleunigt zusätzlich die Einführung vernetzter Inhalatoren, Pens und Pflaster, die Adhärenz-Dashboards integrieren, und stärkt so die Marktdynamik im Markt für Medikamentenverabreichungsgeräte in Deutschland.

Zunehmende Investitionen in Biosimilar- und Biologika-Produktinnovation und -entwicklung

Biopharmazeutische Auftraggeber leiten Kapital in mRNA-, GLP-1- sowie Zell- und Gentherapien, die anspruchsvolle Behälter und Verabreichungswerkzeuge erfordern. SCHOTT Pharma steigerte den Umsatz mit vorfüllbaren Spritzen nach der Erweiterung der inländischen Kapazitäten im Jahr 2024 um 54 % auf 344 Millionen EUR. Die TOPPAC-Gefrierschutzpolymerspritzen tolerieren kryogene Lagerung für mRNA-Impfstoffe, während cartriQ-Kartuschen auf Insulin und Großmolekülarzneimittel abzielen. Kontinuierliche Ausgaben der Branchenakteure stützen das stetige Wachstum im Markt für Medikamentenverabreichungsgeräte in Deutschland.

Staatliche Initiativen zur Unterstützung der Schnellzulassung und Erstattung

Das Medizinforschungsgesetz (Oktober 2024) baut bürokratische Hürden für klinische Studien und Erstanwendungen am Menschen ab und verkürzt die Entwicklungszeiträume.[3] Deutschlands Weg über Digitale Gesundheitsanwendungen erstattet Geräte mit geringerem Risiko, sobald ein positiver Versorgungseffekt nachgewiesen ist, und gewährt Zugang zu mehr als 90 % der versicherten Bevölkerung. Die Angleichung an die EU-Verordnung zur Bewertung von Gesundheitstechnologien ab 2025 vereinfacht die Nutzenbewertungen nach der Markteinführung, verkürzt den Weg vom Prototyp zur Verschreibung und stärkt die Nachfrage im gesamten Markt für Medikamentenverabreichungsgeräte in Deutschland.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen und Produktrückrufe | -1.3% | National in Deutschland, mit EU-weiter regulatorischer Angleichung | Langfristig (≥ 4 Jahre) |

| G-BA-Preisregulierung begrenzt Prämien für innovative Systeme | -1.1% | National in Deutschland, mit möglichem EU-weitem politischen Übertragungseffekt | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung bei konventionellen Systemen in Verbindung mit Problemen bei der Patientencompliance und -akzeptanz | -0.8% | Deutschland als Kernmarkt, mit ähnlichen Mustern in reifen europäischen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften für Mikrofluidik und Kombiprodukttechnik | -0.6% | Deutschland und breitere europäische Fachkräftepools | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische Anforderungen und Produktrückrufe

Deutschland setzt die EU-Medizinprodukteverordnung (MDR) zusammen mit dem Medizinprodukterecht-Durchführungsgesetz durch. Kombinationsprodukte müssen duale Evidenzpakete für Arzneimittel und Geräte erfüllen, und Klassen mit höherem Risiko erfordern Konformitätsbewertungen durch Dritte.[3]Bundesinstitut für Arzneimittel und Medizinprodukte, „Medizinforschungsgesetz”, bfarm.de Die daraus resultierenden Kostensteigerungen und Rückrufhaftungen belasten vor allem kleine und mittlere Unternehmen, verzögern gelegentlich Markteinführungen und dämpfen die Wachstumskurve des Marktes für Medikamentenverabreichungsgeräte in Deutschland.

Der Gemeinsame Bundesausschuss weist Referenzgruppen zu, die maximale erstattungsfähige Preise festlegen; Geräte ohne Nachweise eines Zusatznutzens müssen mindestens 10 % unter den Vergleichsprodukten liegen. Obwohl für ausgewählte Innovationen vertrauliche Preise möglich sind, sehen sich viele hochwertige vernetzte oder implantierbare Systeme nach wie vor engen Margen gegenüber, was aggressive kommerzielle Markteinführungen im Markt für Medikamentenverabreichungsgeräte in Deutschland dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Injizierbare Systeme behalten die Führung, während Implantate an Fahrt gewinnen

Injizierbare Geräte machten im Jahr 2025 43,02 % aller Umsätze aus und festigten damit ihre Rolle im Marktvolumen für Medikamentenverabreichungsgeräte in Deutschland. Die anhaltende Nachfrage ergibt sich aus biologischen Therapien, die neue Arzneimittelzulassungen dominieren, sowie aus der anhaltenden Präferenz der Kliniker für parenterale Präzision. Der Kapazitätsausbau von SCHOTT Pharma bei Polymer- und Glasspritzen unterstreicht das Vertrauen der Branche.

Implantierbare Pumpen, Mikrochips und bioresorbierbare Depots verzeichnen mit einer CAGR von 9,96 % die schnellsten Zuwächse. Patientenfreundliche Inhalatoren behaupten ihren Anteil angesichts einer hohen nationalen Belastung durch chronische Atemwegserkrankungen, während transdermale Pflaster für die Hormon- und Schmerzbehandlung schrittweise an Akzeptanz gewinnen. Über alle Kategorien hinweg verbessern eingebettete Konnektivitätsfunktionen die Dosisprotokollierung und Rückkopplungsschleifen, steigern die Adhärenz und fördern datengestützte Versorgungspfade im Markt für Medikamentenverabreichungsgeräte in Deutschland.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Dominanz injizierbarer Wege mit transdermalem Aufschwung

Die injizierbare Verabreichung hielt im Jahr 2025 einen Umsatzanteil von 49,21 % und spiegelt das Vertrauen der Kliniker in intravenöse, subkutane und intramuskuläre Wege für Impfstoffe und Großmolekülarzneimittel wider. Dieser Anteil verankert den Marktanteil für Medikamentenverabreichungsgeräte in Deutschland und wird durch Autoinjektoren der nächsten Generation gestützt, die die Aktivierungskraft reduzieren und Volumina von 2–5 ml unterstützen.

Transdermale Formate skalieren mit einer CAGR von 9,81 % am schnellsten, gestützt auf Mikronadel-Arrays und drahtlos betriebene akustische Pflaster, die die Grenzen der Nutzlastgröße erhöhen. Orale Schleimhautfilme gewinnen für die schnelle Schmerzlinderung an Bedeutung, während inhalative, okuläre und nasale Modalitäten die Optionen für gezielte lokale Therapien erweitern und gemeinsam die klinischen Werkzeugkästen der Praktiker im Markt für Medikamentenverabreichungsgeräte in Deutschland bereichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Diabetes dominiert die Umsätze, während die Onkologie das künftige Wachstum antreibt

Diabetes machte im Jahr 2025 30,05 % des Marktvolumens für Medikamentenverabreichungsgeräte in Deutschland aus. Systeme mit geschlossenem Regelkreis für die automatisierte Insulinverabreichung, die CGM- und Pumpenalgorithmen synchronisieren, werden nun weitgehend verschrieben, wobei pädiatrische Leitlinien eine überlegene Zeit im Zielbereich bei Bewegungsszenarien hervorheben.

Onkologiegeräte schreiten mit einer CAGR von 9,73 % voran, da Mikroroboter, Nanopartikelträger und körpernahe Injektoren darauf abzielen, Krankenhausinfusionsbesuche zu reduzieren. Herz-Kreislauf-, Atemwegs- und ZNS-Segmente behalten einen stabilen Anteil, während Anwendungen bei Infektionskrankheiten das Interesse an Einweg-Doppelkammerspritzen wecken, die die Rekonstitution lyophilisierter Impfstoffe im Markt für Medikamentenverabreichungsgeräte in Deutschland vereinfachen.

Nach Endnutzer: ���������Գ�ä�ܲ���� dominieren, aber die häusliche Pflege gewinnt an Boden

���������Գ�ä�ܲ���� erwirtschafteten im Jahr 2025 42,03 % des Umsatzes, was die Konzentration komplexer onkologischer und intensivmedizinischer Infusionen widerspiegelt. Integrierte Apothekenautomatisierung und die Vertrautheit des Personals mit Mehrkanal-Pumpen stärken ihre zentrale Rolle.

Häusliche Pflegeeinrichtungen befinden sich jedoch auf einem zweistelligen Wachstumskurs (CAGR von 10,62 %), da gesetzliche Krankenversicherer Pflegebesuche und vernetzte Geräte zur Selbstverabreichung erstatten. Ambulante Operationszentren und Fachkliniken füllen die Lücke zwischen stationärer und häuslicher Versorgung und erweitern die Vertriebsknoten für Anbieter, die im Markt für Medikamentenverabreichungsgeräte in Deutschland aktiv sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschlands fortschrittliche Krankenhausdichte, exportorientierte Fertigung und universelle Versicherungsbasis kombinieren sich, um ein lebendiges inländisches Ökosystem für Innovationen bei der Medikamentenverabreichung zu unterstützen. Bundesweite Erstattungsregelungen gewährleisten einen breiten Patientenzugang, während Preiskorridore die Kostendämpfung steuern und vorhersehbare, wenn auch wettbewerbsintensive Umsatzpools schaffen.

Städtische Bundesländer wie Nordrhein-Westfalen und Baden-Württemberg beherbergen Cluster von Geräteingenieuren, Glasherstellern und pharmazeutischen Forschungs- und Entwicklungszentren, die die Zyklen vom Prototyp zum Pilotprojekt beschleunigen. Ostdeutsche Regionen, die historisch unterversorgt waren, erhalten gezielte Bundesfördermittel für die Einführung digitaler Gesundheitsanwendungen und Pilotprojekte für Altenpflegetechnologien, was die regionale Einführung schrittweise ausgleicht.

Die demografische Realität eines Medianalters von nahezu 47 Jahren und einer wachsenden Kohorte multimorbider Senioren sichert eine anhaltende Nachfrage sowohl nach Hochakut-Krankenhausgeräten als auch nach vereinfachten Selbstpflegeformaten. Diese Kombination aus anspruchsvoller Infrastruktur und häuslich ausgerichteten Präferenzen festigt Deutschlands Rolle als Referenzmarkt für europäische Markteinführungen und zieht grenzüberschreitende Investitionen in den Markt für Medikamentenverabreichungsgeräte in Deutschland an.

Wettbewerbslandschaft

Der Markt für Medikamentenverabreichungsgeräte in Deutschland ist mäßig fragmentiert: Globale Pharmakonzerne liefern Kombinationsprodukte, mittelgroße deutsche Ingenieursunternehmen sind auf Präzisionskomponenten spezialisiert, und Auftragshersteller bieten skalierbare Abfüll- und Fertigstellungsdienstleistungen an. Strategische Allianzen überwiegen. Gerresheimers Zusammenschluss mit Aptar Digital Health verbindet mechanisches Know-how mit Softwareanalysen, um integrierte onkologische Unterstützungstools bereitzustellen.

SCHOTT Pharma, das auf jahrzehntelanger Glaswissenschaft aufbaut, verlagert sich auf Polymerlösungen, die für Biologika bei niedrigen Temperaturen geeignet sind, und erweitert gleichzeitig die Linien gebrauchsfertiger Kartuschen. Vetter investiert in Abfüll- und Fertigstellungserweiterungen in Ravensburg und Langenargen, um den steigenden Outsourcing-Aufträgen für injizierbare Produkte gerecht zu werden. Start-ups, die sich auf Mikronadel- und Akustikpflasterplattformen konzentrieren, sorgen für weitere Dynamik.

Nachhaltigkeitsnachweise werden schnell zu Ausschreibungskriterien: Körpernahe Systeme mit wiederverwendbaren Antriebseinheiten und recycelbaren Einwegteilen entsprechen den Umweltzielen von ���������Գ�ä�ܲ����n und Versicherern. Gleichzeitig veranlassen Preisreferenzobergrenzen Unternehmen dazu, Einsparungen bei den Gesamtversorgungskosten durch Adhärenzgewinne und reduzierte Krankenhausaufenthalte hervorzuheben, was die Wettbewerbsnarrative im gesamten Markt für Medikamentenverabreichungsgeräte in Deutschland schärft.

Marktführer der Branche für Medikamentenverabreichungsgeräte in Deutschland

Bayer AG

Becton, Dickinson and Company

Gerresheimer AG

Ypsomed Holding AG

Boehringer Ingelheim International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: SCHOTT Pharma führte in Deutschland eine gebrauchsfertige sterile 1,5-ml-Kartusche ein und ergänzte damit die cartriQ-Linie um eine kompakte Option für die stabile Lagerung von Insulin, GLP-1-Therapien und Hormonen.

- März 2025: Dexcom stellte neue Integrationen vor, die es seinem kontinuierlichen Glukosemonitor G7 ermöglichen, sich direkt mit Novo Nordisks intelligenten Insulinpens NovoPen 6 und NovoPen Echo Plus zu verbinden und Echtzeit-Glukosedaten und Dosierung enger zusammenzuführen.

- Januar 2025: BioNxt Solutions wird seine Forschungs- und Entwicklungsaktivitäten zur Medikamentenverabreichung am 1. März 2025 auf Gen-Plus CRDO in München übertragen, ein Schritt, der darauf abzielt, Entwicklungsmeilensteine zu beschleunigen.

- Juni 2024: Vetter gab bekannt, seinen Standort für Entwicklungsdienstleistungen von Skokie, Illinois, nach Des Plaines zu verlagern und die Fertigungskapazitäten in Ravensburg und Langenargen, Deutschland, zu erweitern, um der steigenden Nachfrage nach ausgelagerter injizierbarer Produktion gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den deutschen Markt für Arzneimittelverabreichungsgeräte als den jährlichen Umsatz, der durch hergestellte Geräte erzielt wird, wie z. B. vorgefüllte Spritzen, Inhalatoren, Infusionspumpen, transdermale Pflaster, Implantate, okuläre Einsätze sowie nasale oder buccale Applikatoren, die therapeutische Wirkstoffe über injizierbare, inhalative, transdermale, oralmuköse, okuläre oder nasale Wege in den Körper einbringen. Geräte, die ausschließlich für In-vitro-Diagnostik, einfache Verpackung oder Logistik verwendet werden, sind in dieser Wertschätzung nicht enthalten.

Ausschluss aus dem Geltungsbereich: Einwegverbrauchsmaterialien wie IV-Beutel und Katheter sind nicht im Geltungsbereich enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Gerätetyp

- Injizierbare Verabreichungsgeräte

- Inhalative Verabreichungsgeräte

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Medikamentenverabreichungssysteme

- Okuläre Einsätze und Verabreichungsimplantate

- Nasale und bukkale Verabreichungsgeräte

- Nach Verabreichungsweg

- Injizierbar

- Inhalativ

- Transdermal

- Oral-mukosale Verabreichung (bukkal und sublingual)

- Okular

- Nasal

- Nach Anwendung

- Diabetes

- Onkologie

- Herz-Kreislauf

- Atemwege

- Erkrankungen des zentralen Nervensystems

- Infektionskrankheiten

- Sonstige

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ambulante Operationszentren

- Häusliche Pflegeeinrichtungen

- Kliniken und Fachzentren

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews und strukturierte Befragungen mit deutschen Geräteherstellern, Leitern der Krankenhausbeschaffung, Diabetologenverbänden und ambulanten Pflegekräften validierten Nutzungsmuster, Nachfüllzyklen und Rabattierungstrends, die Sekundärquellen nicht quantifizieren konnten. Diese Gespräche dienten auch der Überprüfung von Wachstumsannahmen und halfen dabei, Kanalgewichtungen anzupassen.

Desk Research

Unsere Analysten kartierten zunächst öffentlich zugängliche Datensätze von Behörden wie dem Statistischen Bundesamt, der WHO, Eurostat und dem BfArM und werteten anschließend Krankheitsregister sowie klinische Studienanmeldungen aus, die die Prävalenz chronischer Erkrankungen und Therapievolumina erfassen. Branchenverbände, MedTech Europe, BVMed und VDGH, halfen dabei, die inländische Geräteproduktion zu approximieren, während Geschäftsberichte (10-Ks) und Investorenpräsentationen der Unternehmen die durchschnittlichen Verkaufspreise klärten. Ausgewählte kostenpflichtige Datenbanken – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für historische Versandnachrichten – lieferten zusätzliche Detailtiefe. Diese Liste ist illustrativ; zahlreiche weitere Publikationen flossen in die Desk-Research-Phase ein.

In einem zweiten Durchgang wurden begutachtete Fachzeitschriften und Patentbibliotheken über Questel gesichtet, um aufkommende Technologien zu identifizieren, die Adoptionskurven verändern könnten, und sicherzustellen, dass frühe Signale nicht übersehen wurden.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Modell beginnt mit den Erstattungsausgaben der gesetzlichen Krankenversicherung und Import-Export-Handelsdaten, die anschließend anhand prävalenzbasierter Nachfragepools nach Verabreichungsweg aufgeteilt werden. Ausgewählte Bottom-up-Prüfungen – lieferantenseitige Hochrechnungen von Spritzen- und Inhalatorvolumina multipliziert mit gemischten ASPs – kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen des Modells zählen die Diabetesinzidenz, onkologische Infusionssitzungen, die Anzahl der Zulassungen für Biologika, die Penetration der Selbstverabreichung sowie die Erosionspfade der Geräte-ASPs. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse projiziert den Zeitraum 2025–2030, mit Stresstests anhand des Primärexpertenkonsenses bei starken Ausschlägen der Indikatoren. Datenlücken in Nischensegmenten werden anhand regionaler Proxys interpoliert und in Folgegesprächen validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review; Anomaliescans markieren Abweichungen von 5 %+, und leitende Analysten geben ihre Freigabe. Das Modell wird alle zwölf Monate aktualisiert; wesentliche regulatorische Ereignisse oder Rückrufe lösen Zwischenrevisionen aus, sodass Kunden stets die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für den deutschen Markt für Arzneimittelverabreichungsgeräte zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereichsgrenzen, Preisstaffeln und Aktualisierungsrhythmen wählen.

Drei marktspezifische Treiber von Lücken weiten die Spreads typischerweise aus: Einige Verlage bündeln Verbrauchsmaterialien und Formulierungen mit kontrollierter Freisetzung, andere wenden Listen- statt Erstattungspreise an, und mehrere schreiben ältere Basisjahre fort, ohne den sich schnell verändernden deutschen Heimversorgungsmix zu überprüfen. Mordors diszipliniertes Scoping, die Verankerung an Erstattungspreisen und die jährliche Aktualisierung verringern diese Lücken und bieten Planern einen verlässlichen Ausgangspunkt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 10,45 Mrd. (2025) | ���ϲ����� | - |

| USD 22,70 Mrd. (2024) | Regionalberatung A | Beinhaltet Verbrauchsmaterialien und Euro-zu-USD-Kassakursumrechnung ohne Inflationsnormalisierung |

| USD 133,05 Mrd. (2024) | Branchenverband B | Aggregiert globale Geräteklassen, wendet Herstellerlistenpreise an, kein Deutschland-spezifischer Filter |

| USD 1,49 Mrd. (2023) | Globale Beratung C | Konzentriert sich auf begrenzte Krankenhauskanäle und schließt Heimversorgung/Selbstverabreichungsvolumina aus |

Zusammenfassend zeigt der Vergleich, dass Mordors ausgewogener Ansatz, wenn Geltungsbereich, Preisbasis und Aktualisierungsrhythmus harmonisiert werden, die transparenteste und reproduzierbarste Ausgangsbasis für Entscheidungsträger bietet, die die Marktchance für Arzneimittelverabreichungsgeräte in Deutschland bewerten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Medikamentenverabreichungsgeräte in Deutschland?

Der Markt beläuft sich im Jahr 2026 auf 11,35 Milliarden USD und wird voraussichtlich bis 2031 auf 17,18 Milliarden USD wachsen.

Welcher Gerätetyp erzielt den höchsten Umsatz?

Injizierbare Systeme führen mit einem Anteil von 43,02 % aufgrund ihrer zentralen Rolle bei Biologika und der Therapie chronischer Erkrankungen.

Wie schnell wächst das Segment der häuslichen Pflege?

Die häusliche Nutzung von Medikamentenverabreichungsgeräten schreitet bis 2031 mit einer CAGR von 10,62 % voran, gestützt auf die demografische Alterung und die Einführung von Telemedizin.

Warum gewinnen transdermale Pflaster an Beliebtheit?

Neue Mikronadel- und Akustikwellentechnologien verbessern die Hautpermeation und bieten gleichzeitig eine schmerzlose, selbst verabreichte Dosierung.

Welche Rolle spielen deutsche Vorschriften bei der Gerätezulassung?

Das Medizinforschungsgesetz und die Angleichung an die EU-Bewertung von Gesundheitstechnologien verkürzen die Zeiträume für klinische Studien und Erstattungen, obwohl strenge MDR-Anforderungen die Entwicklungskosten nach wie vor erhöhen.

Welcher Therapiebereich verzeichnet das schnellste Wachstum?

Onkologiegeräte verzeichnen eine CAGR von 9,73 % dank mikrorobotischer Träger und körpernaher Injektoren, die auf eine präzise Tumorausrichtung abzielen.

Seite zuletzt aktualisiert am: