�Ұ��-����ٴDzԲ���ö�����-�Ѳ������größe und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

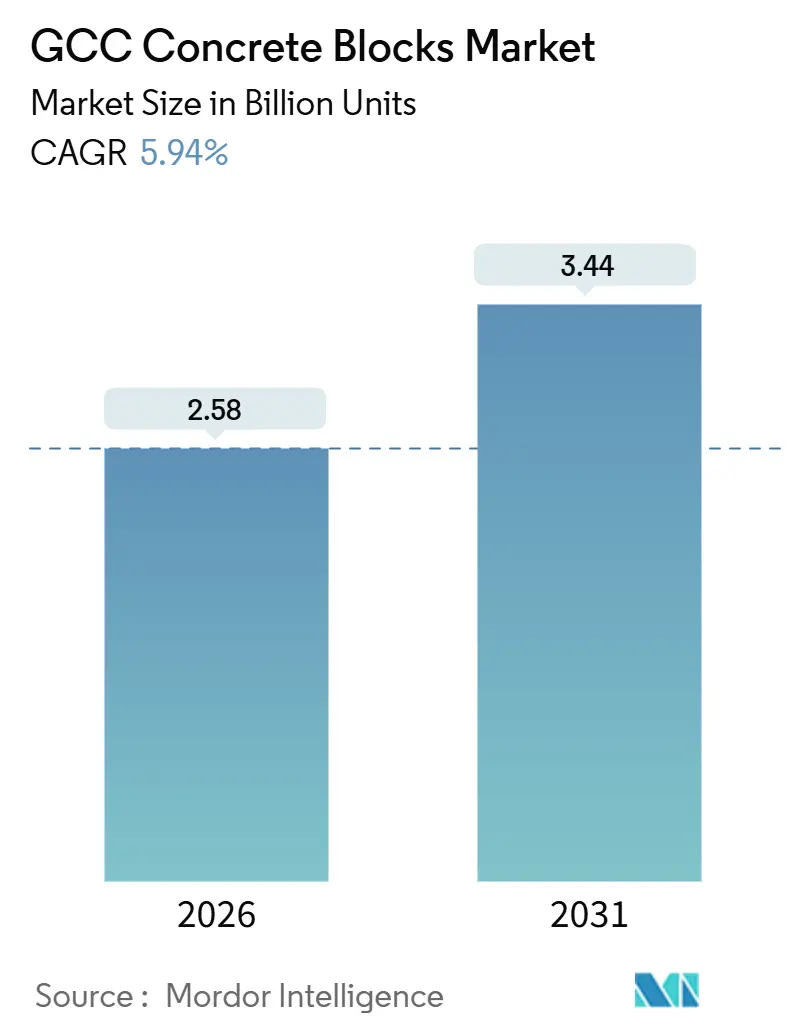

| Marktvolumen (2026) | 2.58 Milliarden Einheiten |

| Marktvolumen (2031) | 3.44 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

�Ұ��-����ٴDzԲ���ö�����-�Ѳ������analyse von ���ϲ�����

Die Marktgröße des �Ұ��-����ٴDzԲ���ö�����-�Ѳ������es wird im Jahr 2026 auf 2,58 Milliarden Einheiten geschätzt und soll bis 2031 bei einem CAGR von 5,94 % im Prognosezeitraum (2026–2031) 3,44 Milliarden Einheiten erreichen. Diese Expansion spiegelt das Bekenntnis der Region zu visionsbezogenen Megaprojekten, rascher Urbanisierungsmigration und strengeren Nachhaltigkeitscodes wider, die die Nachfrage nach energieeffizienten Mauerwerkslösungen steigern. Saudi-Arabiens kurzfristiger Infrastrukturaufwand von 181,5 Milliarden USD, die Post-Expo-Flughafen- und Logistikerweiterungen der VAE sowie Katars LNG-getriebene Tiefbauprojekte sichern gemeinsam eine stetige Auftragspipeline für Hohl- und Volleinheiten. Gleichzeitig lenken staatliche Mandate, die Wandwärmedurchgangskoeffizienten (U-Werte) begrenzen und eine CO₂-Offenlegung erfordern, die Produzenten in Richtung leichter, rezyklierter Zuschlagstoffe und wärmegedämmter Blöcke, während die Zementpreisvolatilität die Margen schmälert. Der Wettbewerbsdruck durch Porenbeton (AAC), Leichtstahlrahmenbau und frühe 3D-Druckpilotprojekte zwingt etablierte Anbieter dazu, Härtungssysteme zu modernisieren, die Chargenzusammenstellung zu automatisieren und alternative Rohstoffe zu sichern, um ihren Marktanteil im �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ zu schützen.

Wesentliche Erkenntnisse des Berichts

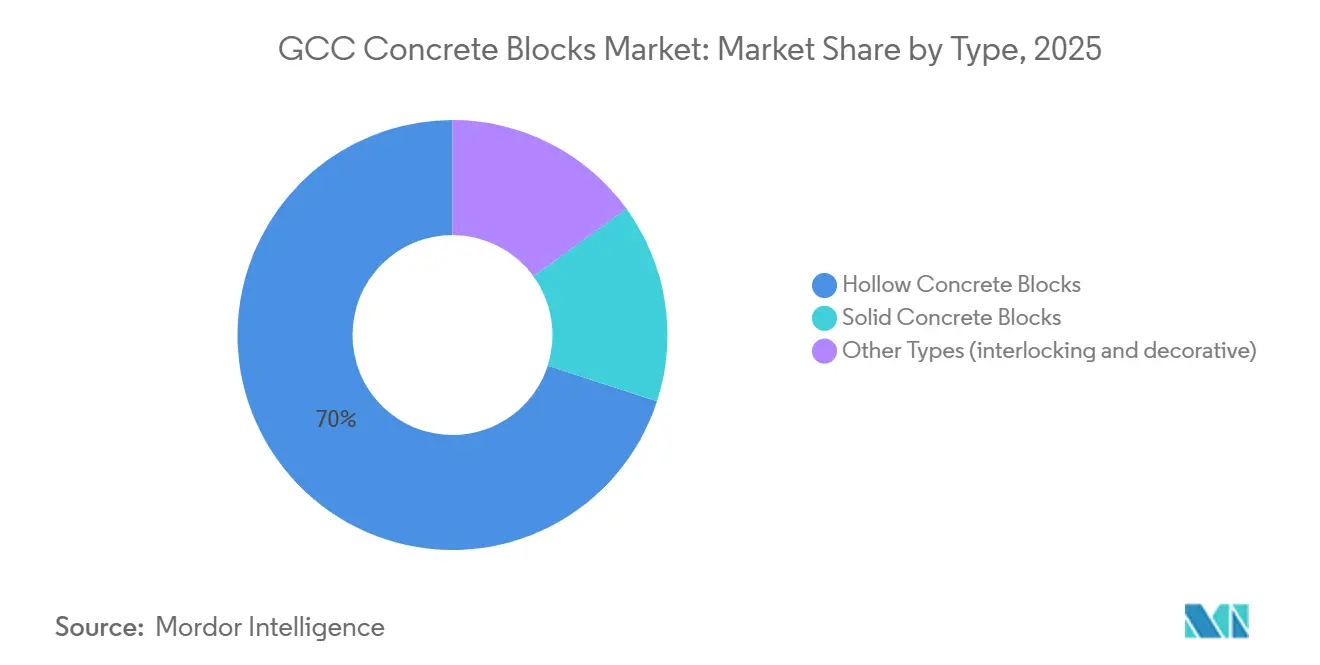

- Nach Typ hielten ��dz������ٴDzԲ���ö����� im Jahr 2025 einen Marktanteil von 70,01 % am �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ und werden bis 2031 voraussichtlich einen CAGR von 6,31 % verzeichnen.

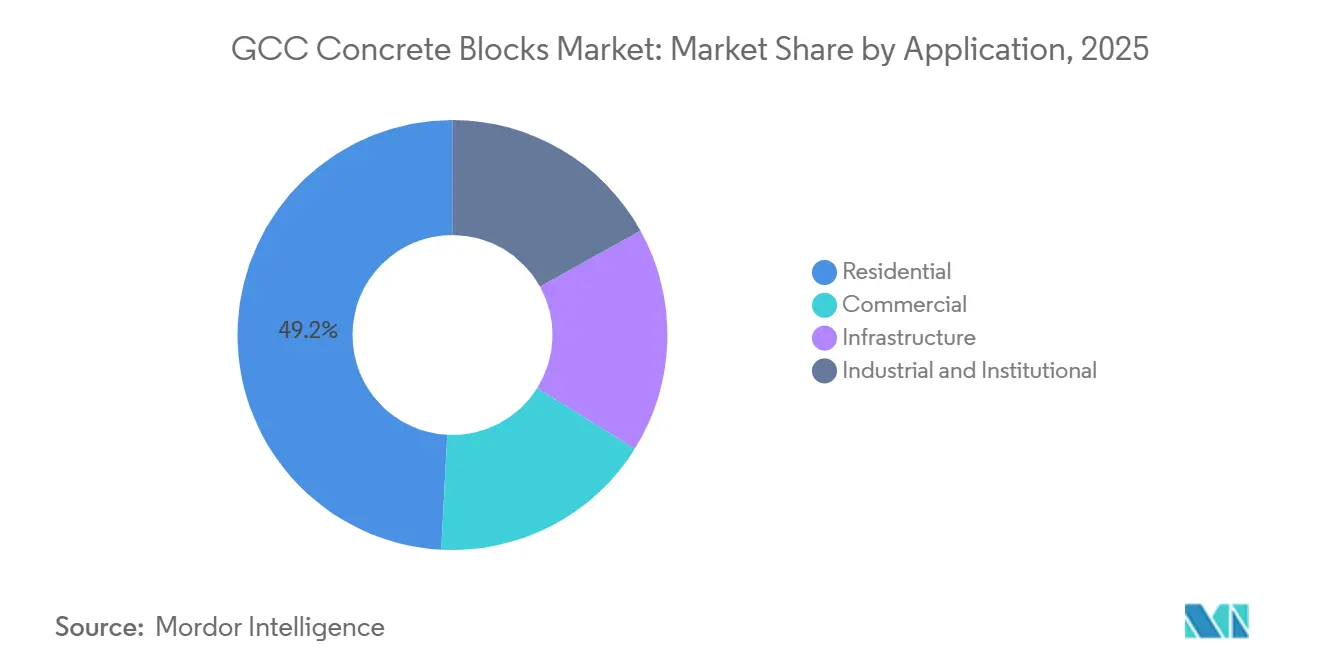

- Nach Anwendung entfiel das Wohnsegment im Jahr 2025 auf 49,17 % der Marktgröße des �Ұ��-����ٴDzԲ���ö�����-�Ѳ������es und wird im selben Zeitraum voraussichtlich mit einem CAGR von 6,39 % wachsen.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit einem Marktanteil von 71,21 % am �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ und soll bis 2031 ebenfalls einen CAGR von 6,27 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

�Ұ��-����ٴDzԲ���ö�����-�Ѳ������trends und -Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline visionsbezogener Infrastruktur-Megaprojekte | +1.5% | Saudi-Arabien, VAE, Katar (Kernmarkt); Spillover nach Oman | Langfristig (≥ 4 Jahre) |

| Wohnraumnachfrage durch rasche Urbanisierung und Bevölkerungswachstum | +1.3% | Saudi-Arabien, VAE (primär); Katar, Oman (sekundär) | Mittelfristig (2–4 Jahre) |

| Trend zu vorgefertigtem und modularem Bauen | +0.9% | VAE, Saudi-Arabien (frühe Anwender); Katar, Oman (Nachfolger) | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für energieeffiziente Grünblöcke | +0.8% | VAE (Estidama), Saudi-Arabien (SGBC), Katar (GSAS) | Langfristig (≥ 4 Jahre) |

| Frühe Einführung von 3D-gedruckten Betonelementen | +0.4% | VAE (Dubai), Katar (Pilotprojekte), Saudi-Arabien (NEOM) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Pipeline visionsbezogener Infrastruktur-Megaprojekte

Visionsorientierte öffentliche Ausgaben stützen einen dauerhaften Nachfragebodenpreis im �Ұ��-����ٴDzԲ���ö�����-�Ѳ������. Saudi-Arabien reservierte 181,5 Milliarden USD für die Umsetzung bis 2028, wobei NEOM's The Line allein voraussichtlich 500 Millionen Blockäquivalente absorbieren wird. Qiddiya und die Tourismuszonen am Roten Meer erfordern dekorative und Verbundvarianten, die sowohl ästhetische als auch Haltbarkeitsstandards erfüllen. In den VAE ziehen die Erweiterung des Internationalen Flughafens Al Maktoum und der Logistikbezirk Dubai South weiterhin Hohleinheitsvolumina an, auch wenn sich die Wohnbautätigkeit normalisiert. Katars Ausbau des North-Field-East-LNG-Projekts verwendet nicht-tragende Hohlblöcke für Arbeiterunterküfte und erreicht dabei bis 2027 einen Spitzenwert von rund 15 Millionen Einheiten jährlich[1]QatarEnergy, "Fortschrittsbericht North-Field-Erweiterung 2025," qatarenergy.com. Omans Liste der Vision-2040-Projekte im Wert von 100 Milliarden USD bevorzugt Fertigbau- und Modullösungen, die die Zeitpläne bei Transportkorridoren und Industriezonen verkürzen.

Wohnraumnachfrage durch rasche Urbanisierung und Bevölkerungswachstum

Die regionale Bevölkerung wächst jährlich um 1,8 %, wodurch die Wohnraumnachfrage an der Spitze der Hierarchie des �Ұ��-����ٴDzԲ���ö�����-�Ѳ������es verbleibt. Saudi-Arabiens Sakani-Programm übergab im Jahr 2025 220.000 Wohnungen und zog schätzungsweise 450 Millionen Hohl- und Volleinheiten nach sich. Die VAE genehmigten im Jahr 2025 85.000 neue Wohneinheiten, da der Zuzug von Expatriates die Auslastungsquoten in Dubai und Abu Dhabi erhöhte, wobei Leichtblöcke auf rekultivierten Küstengrundstücken mit geringer Bodentragfähigkeit bevorzugt werden. Katar plant bis 2030 im Rahmen seines Nationalen Wohnungsprogramms 10.000 Wohneinheiten pro Jahr und schreibt wärmegedämmtes Mauerwerk vor, das die GSAS-Energiebenchmarks erfüllt. Omans Sozialwohnungsbauprogramm strebt bis 2028 25.000 Einheiten an und schreibt Hohleinheiten vor, die den aktualisierten Erdbebennormen entsprechen.

Trend zu vorgefertigtem und modularem Bauen

Fachkräftemangel und Lohninflation – die Baulöhne stiegen im Jahr 2025 um 12 % – beschleunigen die Einführung von Modulbauweise im �Ұ��-����ٴDzԲ���ö�����-�Ѳ������. Die Consent Group aus den VAE lieferte mit vorgefertigten Blockplatten ein Projekt mit 500 Einheiten in Sharjah sechs Monate früher als mit traditionellen Bauplänen ab. Saudi-Arabien genehmigte im Jahr 2025 Modulsysteme für 15 % der Sakani-Einheiten und verwies dabei auf verbessertes Qualitätsmanagement und Kostensicherheit. EMSTEEL verzeichnete einen Anstieg der Fertigbauaufträge um 25 %, während Katars Barwa Real Estate durch präzise Plattenproduktion den Materialabfall bei LNG-Arbeiterunterküften um 18 % reduzierte.

Nachhaltigkeitsdruck für energieeffiziente Grünblöcke

Abu Dhabis Estidama und der Saudi-Arabische Grünes-Gebäude-Code begrenzen die Wärmedurchgangskoeffizienten von Außenwänden auf 0,57 W/m²K und lenken die Nachfrage auf Hohleinheiten mit integrierter Dämmung[2]Ministerium für Gemeinden und Verkehr, "Estidama Pearl Rating System v2," dmt.gov.ae. ACICOs Hohlblock mit 30 % Rezyklatzuschlag, der im Jahr 2025 eingeführt wurde, weist eine Wärmeleitfähigkeit von 0,45 W/m²K auf und erfüllt die Schwellenwerte von LEED Gold und Estidama 2 Pearl. Die Kohlenstoffkennzeichnungspflicht der VAE verpflichtet zur Angabe des eingebetteten CO₂ pro Kubikmeter und veranlasst Saudi-Readymix-Werke dazu, Klinker zu ersetzen und die Emissionen um 20 % zu senken. Katars Normrevision von 2025 schreibt 15 % post-verbrauchte rezyklierte Eingangsstoffe in nicht-tragenden Einheiten vor und beschleunigt die Einführung von Rezyklatzuschlaggemischen. Die Konformität mit ISO 16757 ist inzwischen Voraussetzung für öffentliche Ausschreibungen, was den Wettbewerbsvorteil zertifizierter Produzenten stärkt.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zement- und Zuschlagstoffe-Preisvolatilität | -0.6% | Saudi-Arabien, VAE, Katar (hohe Exponierung); Oman (moderat) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Porenbeton (AAC) und Leichtstahlrahmensysteme | -0.5% | VAE, Saudi-Arabien (mehrgeschossiger Wohn- und Gewerbebau) | Mittelfristig (2–4 Jahre) |

| Wasserknappheit als Einschränkung der Blockproduktion | -0.4% | VAE, Katar (akut); Saudi-Arabien, Oman (aufkommend) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zement- und Zuschlagstoffe-Preisvolatilität

Zement wurde im Jahr 2025 zwischen 200 und 250 SAR pro Tonne gehandelt und schmälerte die Produzentmargen im �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ um 8–12 %. Heidelberg Materials verzeichnete einen Anstieg der Klinkerkosten um 15 %, da Erdgas- und CO₂-Abgaben in den VAE stiegen, was zu Investitionen in Abwärmerückgewinnung veranlasste. Zuschlagstoffknappheit an Küstenstandorten erzwingt die Nutzung von Recyclingbeton, der einen Aufpreis von 20–30 % aufweist, jedoch den eingebetteten Kohlenstoff um 25 % reduziert. Katars Kalksteinimporte unterliegen der Frachtpreisvolatilität; die Schifffahrtsraten stiegen im Jahr 2025 infolge von Streckenstörungen im Roten Meer um 18 %. Oman verschärfte das inländische Angebot durch eine Exportabgabe von 5 %, was die Inputkosten für regionale Käufer weiter in die Höhe trieb.

Wettbewerb durch Porenbeton (AAC) und Leichtstahlrahmensysteme

Von ACICO und Xella vermarktete Porenbeton (AAC)-Blöcke wiegen 20 % weniger als Hohleinheiten und reduzieren den Stahlbedarf sowie die Fundamentlasten. Saudi-Arabische Behörden genehmigten 2025 den Einsatz von Porenbeton (AAC) für 8 % der Sakani-Häuser unter Verweis auf überlegene Wärme- und Brandschutzwerte. EMSTEELs Leichtstahlplatten ermöglichen im Villensegment der VAE eine um 35 % schnellere Montage, weisen jedoch einen Aufpreis von 15 % auf. Der Brandschutzcode der VAE von 2024 schreibt für Wände in mittlerer Hochbauweise einen 2-stündigen Feuerwiderstand vor, ein Benchmark, den Porenbeton (AAC) leichter erfüllt als Standard-Hohlblöcke. Traditionelle Produzenten investieren nun in feuerhemmende Zusatzstoffe und Prüfungen, um ihren Marktanteil im �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ zu verteidigen.

Segmentanalyse

Nach Typ: Hohlblöcke behaupten durch Wärmevorteile ihre Marktführerschaft

Hohleinheiten erzielten im Jahr 2025 einen Marktanteil von 70,01 % am �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ und werden bis 2031 voraussichtlich einen CAGR von 6,31 % verzeichnen – ein Vorsprung, der durch ihren Wärmedurchgangskoeffizientenbereich von 0,45–0,55 W/m²K gefestigt wird, der die Estidama- und Saudi-Arabische Normenschwellenwerte erfüllt. Diese Dominanz sichert eine kumulierte Nachfrage von über 11 Milliarden Einheiten für 2026–2031 und ist das Fundament des �Ұ��-����ٴDzԲ���ö�����-�Ѳ������es. Entwickler profitieren von geringeren HVAC-Lasten und erzielen Energieeinsparungen von 18 % in Saudi-Arabiens Sakani-Häusern mit ACICOs Hohlblock-Design mit Rezyklatzuschlag. Vollblöcke liegen zurück und werden bei niedrigen Tragwerksprojekten eingesetzt, bei denen Einheitengewicht und Erdbebenbeurteilungen Vorrang haben. Nischen-Verbund- und Dekorangebote, obwohl unter 5 % der Marktgröße des �Ұ��-����ٴDzԲ���ö�����-�Ѳ������es, verzeichnen zweistelliges Wachstum bei Premium-Landschaftsprojekten, die schnelle mörtelfreie Montage und individuelle Texturen schätzen.

Hohleinheiten geben Produzenten auch Flexibilität in der Lieferkette. Leichtbauformulierungen ermöglichen eine Klinkerreduzierung um 25 % und erleichtern die CO₂-Offenlegung gemäß den Kennzeichnungsmandaten der VAE. Gleichzeitig ermöglichen veränderliche Kerngeometrien den Herstellern, die Druckfestigkeit von 7,5 MPa auf 15 MPa anzupassen, ohne die äußeren Abmessungen zu verändern – eine Eigenschaft, die in NEOMs gemischter Nutzungszonierung, die Hochhäuser, Gastgewerbe und Sozialinfrastruktur umfasst, geschätzt wird. Da Zertifizierungsstellen die ISO-16757-Überprüfung verschärfen, erweitert die Prüftradition von Hohleinheiten ihren Wettbewerbsvorteil weiter. Verbundprodukte, obwohl noch aufkommend, reduzieren den Arbeitsaufwand um 25 % und sind für Katastrophenschutzbehörden in Oman und Bahrain attraktiv, was auf ein kleines, aber widerstandsfähiges Aufwärtspotenzial hindeutet.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Anwendung: Wohnbau sichert Volumenwachstum

Der Wohnungsbau entfiel im Jahr 2025 auf 49,17 % der Marktgröße des �Ұ��-����ٴDzԲ���ö�����-�Ѳ������es und ist auf dem Weg zu einem CAGR von 6,39 % bis 2031, da Wohnungsbauprogramme anhaltende Defizite angehen. Saudi-Arabien allein könnte im Prognosezeitraum 2,8 Milliarden Einheiten verbrauchen und so die Wohnbaubasis des �Ұ��-����ٴDzԲ���ö�����-�Ѳ������es stärken. Die VAE und Katar wiederholen dieses Muster in kleinerem Maßstab, wobei Entwickler Leichtblöcke einsetzen, um die Fundamentlasten auf rekultivierten Flächen zu reduzieren. Hohleinheiten mit integrierter Dämmung ermöglichen die Normeinhaltung ohne zusätzliche Schichten, verringern die Fassadendicke und erhöhen die nutzbare Nettogeschossfläche.

Gewerbliche Bauten werden durch Post-Expo-Logistikhubs, Einzelhandelserweiterungen und visionsbezogene Tourismusprojekte gestützt. Vorgefertigte Blockplatten reduzieren hier die Baustellenbelegschaft um 40 %, was angesichts steigender Arbeitskosten durch regionale Visumreformen entscheidend ist. Infrastruktur- und institutionelle Segmente, die Versorgungseinrichtungen, Schulen und Krankenhäuser umfassen, bevorzugen Fertigbau- und Modullösungen, die Zeitpläne bei öffentlichen Beschaffungen mit hohen Verzögerungsstrafen verkürzen. Omanische Industriezonen verlangen feuerfeste Blöcke, die dem Eurocode EN 1996 entsprechen, was eine Spezialnische für Mischzuschlageinheiten mit Basaltfasern für verbesserte thermische Schockbeständigkeit eröffnet.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Geografische Analyse

Saudi-Arabien führt den �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ mit einem Anteil von 71,21 % im Jahr 2025 an und soll bis 2031 mit einem CAGR von 6,27 % wachsen. Der Kapitalplan der Vision 2030 im Wert von 1,7 Billionen USD und ein Wohnungsdefizit von 1,2 Millionen Einheiten sichern anhaltende Blockbestellungen, die bis 2028 einen Spitzenwert von 1,8 Milliarden Einheiten pro Jahr erreichen. Sakani lieferte im Jahr 2025 220.000 Wohneinheiten und bevorzugt weiterhin Wärmehohlblöcke für Außenhüllen. Obwohl Zementpreisschwankungen die Margen drücken, gleichen die Produzenten dies durch den Einsatz von Schlacken- und Flugaschegemischen aus, die die Klinkerquoten um 20 % senken. Die U-Wert-Begrenzung des Saudi-Arabischen Grünes-Gebäude-Codes festigt die Nachfrage nach gedämmten Hohlblöcken und stärkt lokale Lieferketten weiter.

Die VAE belegen den zweiten Platz und zeigen schnellere technologische Verschiebungen. Die Arbeitskosten stiegen im Jahr 2025 um 12 %, was die Einführung von Modulplatten und Porenbeton (AAC)-Alternativen beschleunigte. Der Logistikbezirk Dubai South und die Erweiterung des Flughafens Al Maktoum halten die gewerbliche Blocknachfrage aufrecht, während Abu Dhabis Estidama das Hohleinheitsvolumen bei Wohnprojekten sichert. Wasserknappheit zwingt zu Investitionen in geschlossene Kreislauf-Härtungsanlagen, wobei Produzenten Wassereinsparungen von 40 % beanspruchen. EMSTEELs Leichtstahlrahmen gewinnen im Villensegment an Bedeutung und signalisieren wettbewerbliche Abflüsse, die der �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ beobachten muss.

Katars Marktanteil profitiert von der LNG-Ausbauphase im North Field, die jährlich bis zu 15 Millionen Hohleinheiten für Arbeiterlager beansprucht. Sein jährliches Wohnbauprogramm von 10.000 Einheiten schreibt gedämmte Blöcke vor, die mit GSAS abgestimmt sind. Der Staat pilotierte 3D-gedruckte Schulwände, die die Kosten um 22 % senkten, und deutet damit disruptive Entwicklungspfade an. Oman verfolgt Infrastrukturprojekte der Vision 2040 im Wert von 100 Milliarden USD, wobei Mandate zur geschlossenen Wasserkreislaufwirtschaft die Kostenbasis potenziell erhöhen, aber langfristige ökologische Konformität sichern. Bahrain und Kuwait bleiben kleinere Beitragszahler, liefern jedoch stetige Aufträge aus nationalen Wohnbauprogrammen und frühen Arbeiten an Kuwaits Silk City.

Wettbewerbslandschaft

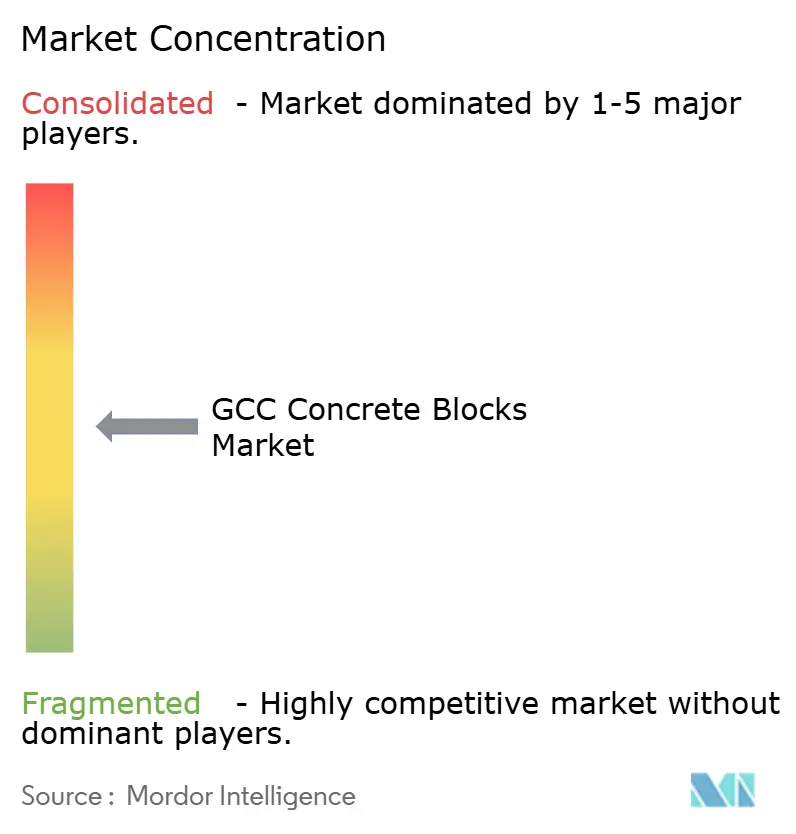

Der �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ ist mäßig konsolidiert. ACICO betreibt 12 Werke mit einer Kapazität von mehr als 400 Millionen Einheiten pro Jahr und ist auf Hohlblöcke mit Rezyklatzuschlag spezialisiert, die für LEED Gold und Estidama 2 Pearl zertifiziert sind. Saudi Readymix investierte 15 Millionen USD in die Dosierung von Schlacke und Flugasche und reduzierte dabei den CO₂-Ausstoß um 20 %, um der Kohlenstoffkennzeichnungsregel der VAE zu entsprechen. EMSTEEL diversifizierte in den Leichtstahlrahmenbau als Reaktion auf die Nachfrage im Villensegment und wirbt mit 35 % schnelleren Bauzeiten. Die technologische Differenzierung nimmt zu, da erstklassige Produzenten automatisierte Chargenzusammenstellung und robotergestützte Palettiersysteme einsetzen, die den Arbeitsaufwand um 15 % senken und die Konsistenz verbessern.

�Ұ��-����ٴDzԲ���ö�����-�������Գ����Դ�ü������

ESPAC

RAKNOR LLC

Saudi Readymix

KRB

Bucomac

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Oman eröffnete die Global Precast Industries Factory in Halban, Nakhal. Die Fabrik, die mit einer Investition von 2 Millionen OMR (5,2 Millionen USD) errichtet wurde, verfügt über eine Produktionslinie für Fertigbetonlösungen, darunter Hohlkernplatten, Stützen, Träger, Bordsteine, Verbundpflastersteine und Betonzaunlösungen.

- Januar 2025: Die Alomaier Trading and Contracting Company (OTC) erweiterte ihre Geschäftstätigkeit unter Einsatz der hochmodernen RH 2000-4 MVA Betonblock- und Pflastersteinanlage der HESS Group und SR Schindler. Die Erweiterung umfasst auch eine vollautomatische Linie für Strahlentrostung, Aufrollung und Beschichtung. In den letzten Jahren haben die HESS Group und SR Schindler ihre Präsenz auf dem saudi-arabischen Markt deutlich ausgebaut.

�Ұ��-����ٴDzԲ���ö�����-�Ѳ������berichtsumfang

Ein Betonblock ist ein Baustein, der vollständig aus Beton besteht und dann vermörtelt wird, um eine beeindruckende, langlebige Struktur zu schaffen. Er ist in verschiedenen Formen und Größen erhältlich und kann massiv oder hohl sein. Betonblöcke bestehen aus Zement, Zuschlagstoffen und Wasser. Das Verhältnis von Zement zu Zuschlagstoffen bei Betonblöcken beträgt 1:6. Das Produkt wird bei Trennwänden eingesetzt, da es schnell und einfach zu installieren ist.

Der �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Voll- und ��dz������ٴDzԲ���ö����� segmentiert. Nach Anwendung ist der Markt in Gewerbebau, Wohnbau, Infrastruktur sowie Industrie und institutionelle Nutzung segmentiert. Der Bericht umfasst die Marktgröße und -prognose für fünf Länder in der GCC-Region. Für jedes Segment basieren die Marktgrößenbestimmung und -prognosen auf dem Volumen (Einheiten).

| �մDZ�������ٴDzԲ���ö����� |

| ��dz������ٴDzԲ���ö����� |

| Sonstige Typen (z. B. Verbund- und Dekorblöcke) |

| Wohnbau |

| Gewerbebau |

| Infrastruktur |

| Industrie und institutionelle Nutzung |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Übriger GCC |

| Nach Typ | �մDZ�������ٴDzԲ���ö����� |

| ��dz������ٴDzԲ���ö����� | |

| Sonstige Typen (z. B. Verbund- und Dekorblöcke) | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Infrastruktur | |

| Industrie und institutionelle Nutzung | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Übriger GCC |

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ derzeit?

Wie groß ist der �Ұ��-����ٴDzԲ���ö�����-�Ѳ������ derzeit?

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Der Markt soll im Zeitraum 2026–2031 einen CAGR von 5,94 % verzeichnen, angeführt von Saudi-Vision-2030-Megaprojekten und Wohnungsbauprogrammen.

Welcher Blocktyp führt die Verkaufszahlen an?

��dz������ٴDzԲ���ö����� hielten im Jahr 2025 einen Anteil von 70,01 %, da ihre Wärmeeffizienz die regionalen Grünes-Gebäude-Codes erfüllt.

Warum ist der Wohnungsbau so wichtig?

Wohnungsdefizite, insbesondere in Saudi-Arabien, und ein jährliches Bevölkerungswachstum von 1,8 % treiben nahezu die Hälfte des gesamten Blockverbrauchs an.

Was sind die wichtigsten Branchenherausforderungen?

Inputkostenvolatilität, Wasserknappheit sowie Wettbewerb durch Porenbeton (AAC), Leichtstahlrahmenbau und 3D-Drucktechnologien belasten die Margen und den Marktanteil.

Seite zuletzt aktualisiert am: