Polymerbeton-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 605.90 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 829.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polymerbeton-Marktanalyse von ���ϲ�����

Die Polymerbeton-�Ѳ�����ٲ���öß�� wird im Jahr 2026 auf 605,90 Millionen USD geschätzt und soll bis 2031 einen Wert von 829,36 Millionen USD erreichen, bei einem CAGR von 6,48 % während des Prognosezeitraums (2026–2031). Die weltweite Nachfrage verlagert sich zunehmend auf leistungstechnisch optimierte, korrosionsbeständige Baumaterialien, da Versorgungsunternehmen, Industriebetreiber und Verkehrsbehörden mit alternden Anlagen, strengen Haltbarkeitsvorschriften und verschärften CO₂-Regelungen konfrontiert sind. Epoxidsysteme werden aufgrund ihrer Haftung auf beschädigten Untergründen und ihrer umfassenden chemischen Beständigkeit bevorzugt, während synthetische Harzbinder nahtlos in automatisierte Fertigteil-Produktionslinien integriert werden können.

Wichtigste Erkenntnisse des Berichts

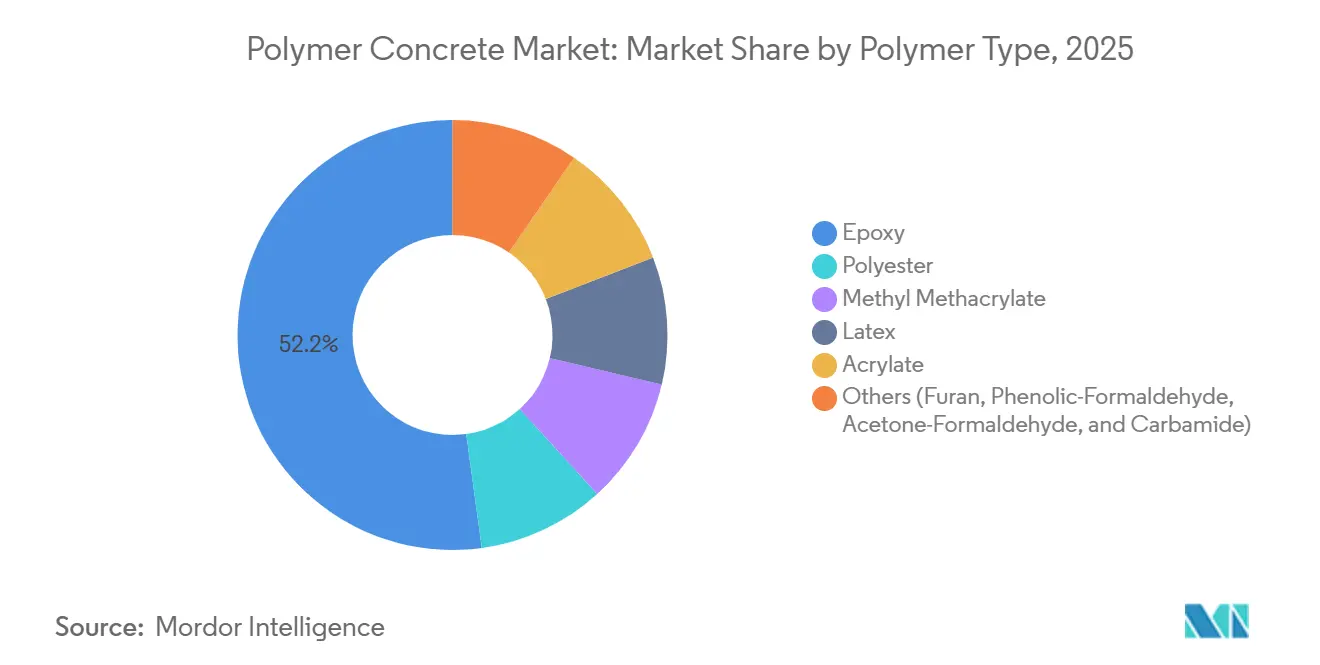

- Nach Polymertyp führte Epoxid im Jahr 2025 mit einem Umsatzanteil von 52,18 % und soll bis 2031 mit einem CAGR von 7,38 % wachsen.

- Nach Bindemittel entfiel im Jahr 2025 ein Anteil von 82,29 % des Polymerbeton-Marktanteils auf Kunstharz, während Naturharz bis 2031 den schnellsten CAGR von 7,64 % verzeichnen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,86 % der Polymerbeton-�Ѳ�����ٲ���öß�� auf Asphaltbelag und Deckschichten, während Industrietanks im Zeitraum 2026–2031 mit einem CAGR von 7,08 % wachsen sollen.

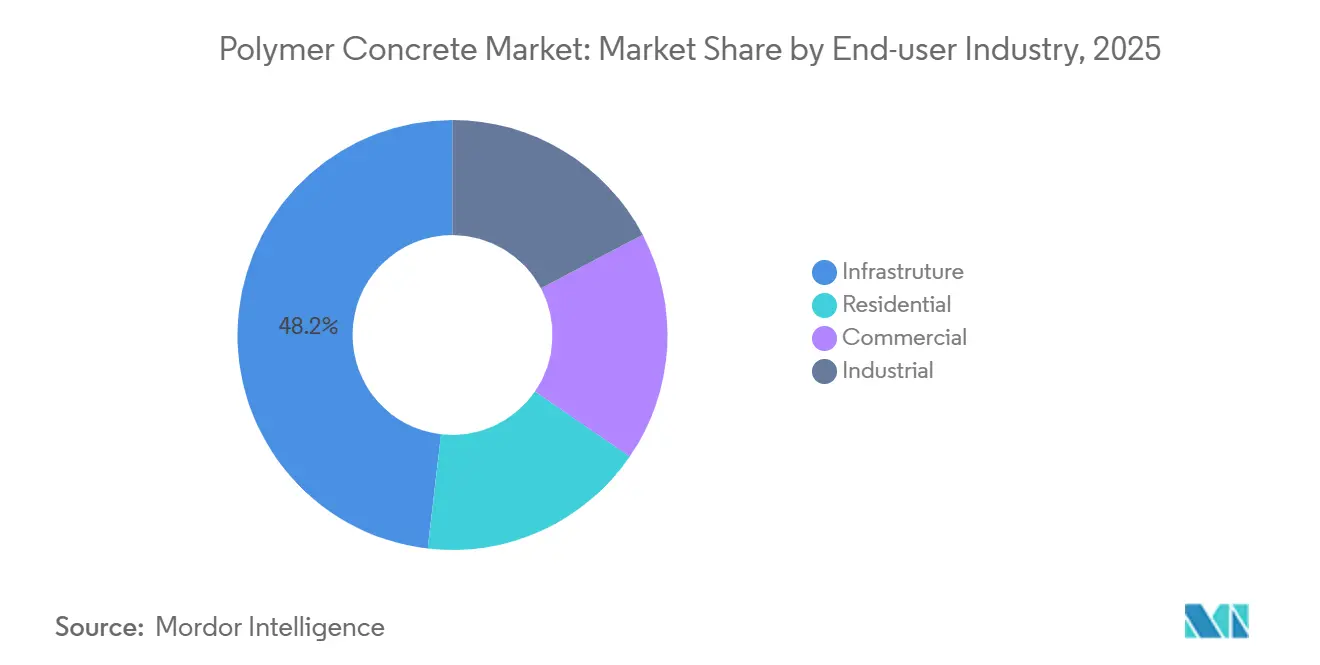

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 48,16 % des Umsatzes auf die Infrastruktur, während das Industriesegment bis 2031 mit einem CAGR von 7,55 % wachsen soll.

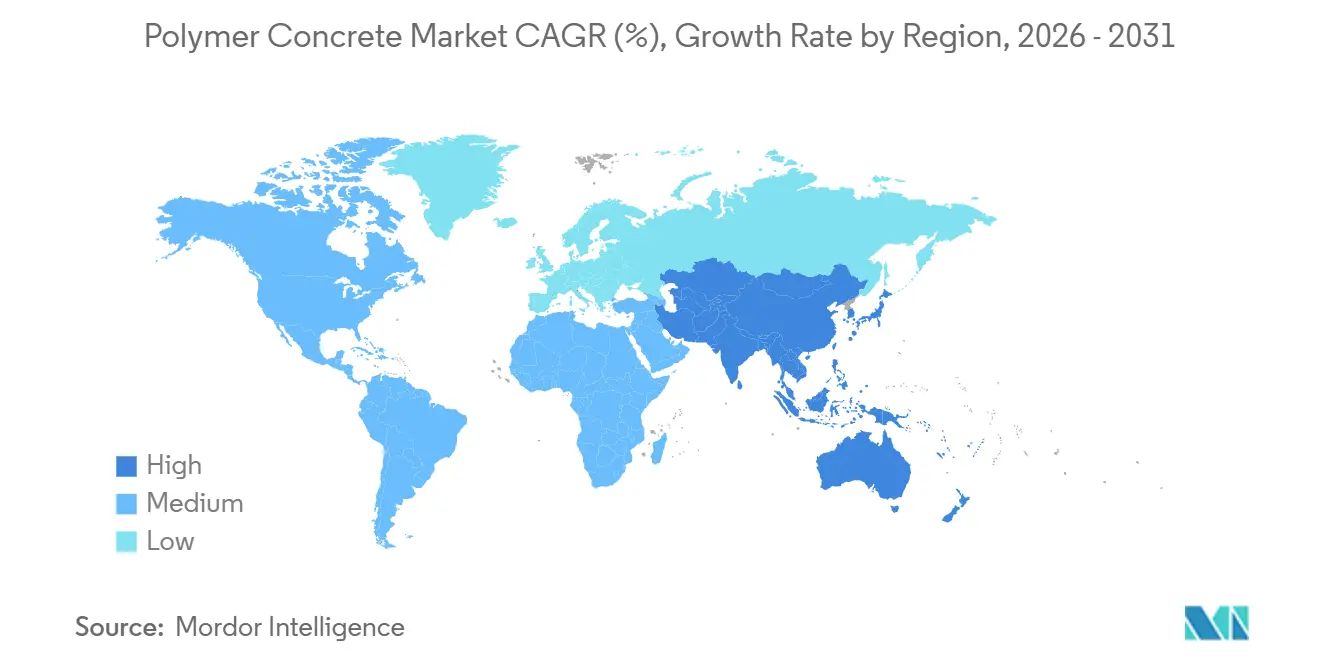

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 42,29 % zum Umsatz bei und soll bis 2031 den höchsten CAGR von 7,61 % aufrechterhalten.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polymerbeton-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Kanal- und Entsalzungsanlagen-Modernisierungen | +1.2% | Naher Osten, Nordamerika, küstennaher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene chemikalienbeständige Auskleidungen in der EU | +0.9% | Deutschland, Frankreich, Italien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| US-Netzhärtungsprogramme mit Vorgabe nichtleitender Unterlagen | +0.7% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Rechenzentrum-Boom zugunsten vorgefertigter Entwässerungsrinnen | +1.1% | Northern Virginia, Singapur, Frankfurt, Mumbai | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Politiken zur Förderung biobasierter Bindemittel | +0.6% | Skandinavien, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Kanal- und Entsalzungsanlagen-Modernisierungen

Schwefelwasserstoff-Korrosion zerstört 30–50 % der Wandstärke von Betonabwasserrohren, die zwischen 1960 und 1985 verlegt wurden, was Versorgungsunternehmen dazu veranlasst, bis 2030 weltweit 12.000 km Hauptleitungen auszukleiden oder zu ersetzen. Polymerbeton-Auskleidungen verlängern die Nutzungsdauer von Anlagen um bis zu 40 Jahre bei 60 % der Ersatzkosten – ein attraktives Wertversprechen für budgetbeschränkte Kommunen. Im Bereich der Entsalzung nahm Saudi-Arabien im Jahr 2025 drei Umkehrosmoseanlagen in Betrieb und schrieb Polymerbeton für Solekanäle vor, in denen der Chloridgehalt 35.000 ppm überschreitet[1]Saudi Water Authority, „Inbetriebnahme von Entsalzungsanlagen 2025”, swa.gov.sa. Die Wasserversorgungsstrategie der Vereinigten Arabischen Emirate 2026–2030 schreibt korrosionsbeständige Materialien für alle neuen Entsalzungsanlagen vor und sichert damit eine adressierbare Marktchance von 180 Millionen USD für Lieferanten.

Vorgeschriebene chemikalienbeständige Auskleidungen in der EU

Die Richtlinie 2024/3019 verpflichtet die Mitgliedstaaten, bis Dezember 2028 12.000 km Abwasserhauptleitungen auf eine Toleranz gegenüber Abwässern mit einem pH-Wert von 2–12 aufzurüsten. Deutschland hat 2,1 Milliarden EUR für die Einhaltung der Vorschriften bereitgestellt, und Polymerbeton ist in 34 % der geförderten Projekte enthalten, da er den 50-jährigen Bemessungslebensdauertest der Richtlinie erfüllt. Die Überarbeitung der EN 14627 aus dem Jahr 2019 verschärfte die Haft- und Permeabilitätsschwellenwerte und lenkte die Nachfrage indirekt auf Epoxid- und Polyestergüten, die latexmodifizierte Beschichtungen übertreffen.

US-Netzhärtungsprogramme mit Vorgabe nichtleitender Unterlagen

Investorengeführte Versorgungsunternehmen gaben im Jahr 2025 28 Milliarden USD für Übertragungs- und Verteilungsaufrüstungen aus, wobei 22 % für die Waldbrandminderung vorgesehen waren. Polymerbeton-Unterlagen mit einer dielektrischen Festigkeit von über 20 kV/mm ersetzen nun stahlbewehrte Platten unter Transformatoren in kalifornischen Waldbrandgefährdungsbezirken, nachdem die Public Utilities Commission im Jahr 2024 eine entsprechende Entscheidung getroffen hatte[2]California Public Utilities Commission, „Bauanordnung für Waldbrandgefährdungsbezirke 2024”, cpuc.ca.gov. ERCOT schreibt ebenfalls Polymerbetonunterlagen für 340 Batteriespeicherprojekte vor, die für 2025–2027 geplant sind.

Rechenzentrum-Boom zugunsten vorgefertigter Entwässerungsrinnen

Die globalen Kapazitätserweiterungen von Hyperscale-Rechenzentren überstiegen im Jahr 2025 580 MW. Modulare Polymerbeton-Entwässerungsrinnen reduzieren den Arbeitsaufwand vor Ort um 40 % und bewältigen Gabelstaplerlasten im Zusammenhang mit flüssigkeitsgekühlten Servern, was sie zur Standardspezifikation für neue Campusse in Northern Virginia, Singapur, Frankfurt und Mumbai macht. ACOs im Jahr 2025 eingeführte Powerline-Kanäle kombinieren Polymerbeton-Körper mit Edelstahlrosten mit einer Tragfähigkeit von 25 Tonnen und ermöglichen eine schnelle Neukonfiguration bei sich verändernden Serverreihen.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Brandschutznormen für mehrgeschossige Gebäude | -0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| ���ʴ�-����dz澱��-�ʰ������DZ����پ�������ä�� | -1.1% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Lücken beim End-of-Life-Recycling | -0.5% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Unzureichende Brandschutznormen für mehrgeschossige Gebäude

ISO 834 und ASTM E119 decken herkömmlichen Beton ab, schließen jedoch Polymerbinder aus, sodass Architekten für 4- bis 8-geschossige Gebäude keine harmonisierten Prüfdaten vorliegen. Die Musterbauordnung Deutschlands fordert eine Feuerwiderstandsdauer von 90 Minuten, doch nur drei Polymerbetonsysteme verfügen über nationale Zulassungen, verglichen mit 47 zementbasierten Mischungen. Das Fehlen klarer Normen vernichtete im Jahr 2025 eine geschätzte Nachfrage von 120.000 m³.

���ʴ�-����dz澱��-�ʰ������DZ����پ�������ä��

Die Spotpreise für Bisphenol-A-Epoxid stiegen zwischen Januar 2024 und März 2025 infolge von Phenolengpässen in Nordostasien um 22 %. Auftragnehmer bei Festpreisaufträgen zur Kanalsanierung verzeichneten Kostenüberschreitungen von bis zu 240 USD pro Kubikmeter, was die Bruttomargen von 18 % auf 11 % drückte. Bio-Epoxid-Substitute kosten noch immer einen Aufpreis von 35 %, während Polyestergüten an chemischer Beständigkeit einbüßen, was kurzfristige Entlastung einschränkt.

Segmentanalyse

Nach Polymertyp: Epoxid-Dominanz verankert in chemischer Beständigkeit

Epoxidgüten erzielten im Jahr 2025 52,18 % des Umsatzes, gestützt durch unübertroffene Haftung auf beschädigten Untergründen und Beständigkeit über den gesamten pH-Bereich von 1–14. Sie sollen Wettbewerber mit einem CAGR von 7,38 % übertreffen und damit ihre Position als Wachstumsmotor des Polymerbeton-Marktes bestätigen. Polyester belegt nach Volumen den zweiten Platz und wird für Zwei-Stunden-Aushärtungen bei Brückendeckschichten bevorzugt, doch eine um 15 % geringere Zugfestigkeit schränkt den Einsatz in Chemikalienbehältern ein. MMA-Systeme, die bei -10 °C aushärten, verlängerten Kanadas Straßenreparaturfenster im Jahr 2025 um sechs Wochen. Furan- und Phenolharze bedienen extreme Säurenischen, bleiben jedoch aufgrund von Sprödigkeit und begrenzter Lieferantenzahl unter einem Marktanteil von 3 %. BASFs hybrides Epoxid-Polyurethan-Bindemittel aus dem Jahr 2025 bietet eine Dehnung von 25 % und hemmt die Rissausbreitung in Erdbebenzonen.

Der Polymerbeton-Marktanteil für Epoxid soll steigen, da Versorgungsunternehmen und petrochemische Anlagen hochbeständige Auskleidungen standardisieren. Polyester und MMA werden bei temperaturempfindlichen Deckschichten stabil bleiben, während erneute Forschungs- und Entwicklungsaktivitäten bei Hybridchemien darauf abzielen, Flexibilität und chemische Beständigkeit in einer einzigen Produktvariante zu vereinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bindemittel: Kunstharze dominieren den Markt, natürliche Alternativen gewinnen an Dynamik

Kunstharze lieferten im Jahr 2025 82,29 % des Volumens dank zuverlässiger Leistung und optimierter Chargierung für Fertigteilwerke. Epoxid-, Polyester- und Vinylestervarianten überschreiten alle eine Zugfestigkeit von 40 MPa und absorbieren nach Immersionstests gemäß ASTM C267 weniger als 0,5 % Wasser. Naturharze sind das am schnellsten wachsende Segment mit 7,64 % und werden die Dominanz der Kunstharze zunehmend untergraben, da die CO₂-Bepreisung zunimmt. Infrastructure Ontario forderte im vergangenen Jahr bei acht Brückenausschreibungen einen erneuerbaren Anteil von 20 %, ein Meilenstein, der durch Bio-Harz-Mischungen von Sika und Mapei erreicht wurde.

Natürliche Bindemittel kämpfen noch immer mit Viskositätsschwankungen aufgrund der Qualität pflanzlicher Rohstoffe und können bei der Druckfestigkeit um 10–15 % hinter synthetischen Pendants zurückbleiben. Wacker Chemies Bio-Vinylester auf Basis von Leinöl erreichte im Jahr 2025 die vollständige Konformität mit ISO 527 und erhielt die deutsche Abwasserzulassung. Steigende EU-CO₂-Preise, die im vierten Quartal 2025 95 EUR pro Tonne erreichten, erhöhen die Kosten erdölbasierter Formulierungen um bis zu 18 EUR pro Kubikmeter und verringern damit den Preisunterschied zu Bio-Harzen.

Nach Anwendung: Asphaltdeckschichten führen, Industrietanks beschleunigen

Asphaltbelag und Deckschichten machten im Jahr 2025 39,86 % des Umsatzes aus, da Straßenbaubehörden die Griffigkeit ohne vollständige Fahrbahndeckenerneuerung wiederherstellen können und dabei bis zu 65 % der Sanierungsbudgets einsparen. Industrietank-Auskleidungen werden bis 2031 den schnellsten CAGR von 7,08 % verzeichnen, da Entsalzungs- und Chemikalienlagerungsprojekte zunehmen. Saudi Aramco kleidete im Jahr 2025 zwölf neue Rohöltanks mit Epoxid-Polymerbeton aus, um die Inspektionsintervalle von drei auf zehn Jahre zu verlängern.

Deckschichten für Gebäudeinstandhaltung, Parkdecks und Fassadenreparaturen profitieren von einem schnellen Festigkeitsaufbau auf 80 % der Bemessungslast in nur vier Stunden, was die Betriebsunterbrechungen minimiert. Vorgefertigte Entwässerungssysteme profitieren von steigender Nachfrage aus der Rechenzentrumsinstallation, wo modulare Entwässerungsrinnen das Kühlmittelauslaufrisiko mindern und sich an sich verändernde Serveranordnungen anpassen. Möbel und Massivoberflächen-Arbeitsplatten bleiben aufgrund des intensiven Wettbewerbs durch Engineered Stone eine Nische.

Nach Endverbraucher: Infrastruktur führt, Industrieanlagen wachsen stark

Die Infrastruktur behielt im Jahr 2025 48,16 % der Nachfrage, da Abwasser-, Regenwasser- und Verkehrsbehörden schwefelsäurebeständige Auskleidungen bevorzugen, die jährliche US-Reparaturkosten von 14 Milliarden USD einsparen. Industrieanlagen werden mit einem CAGR von 7,55 % am schnellsten wachsen, getrieben durch SPCC-Konformität in sekundären Rückhaltezonenbereichen und Batteriespeicherunterlagen, die dielektrische Festigkeit erfordern. Dow Chemicals Nachrüstung von 22 Becken in Texas im Jahr 2025 reduzierte die Lebenszykluswartung um 5 % und unterstreicht das Wertversprechen.

Gewerbliche Gebäude setzen auf dekorative, geruchsarme Deckschichten, die außerhalb der Betriebszeiten aushärten, während die �´dz�Բ����ä�ܻ��nutzung außerhalb luxuriöser Küstenbauten, die Chloridschutz benötigen, gering bleibt. Japan erlaubt nun Polymerbeton bei seismischen Nachrüstungen von �´dz�Բ����ä�ܻ��n und eröffnet damit einen Marktweg von 90 Millionen USD in Tokio, Osaka und Nagoya.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 42,29 % zum Umsatz bei und soll bis 2031 mit 7,61 % wachsen. China budgetierte im 14. Fünfjahresplan 780 Milliarden CNY für ländliche Wasser- und Abwasserprojekte und schrieb Polymerauskleidungen in Provinzen mit saurem Grubenwasser vor. Indiens Smart-Cities-Mission schreibt Polymerentwässerungssysteme in 34 Kommunen vor, um Monsunüberschwemmungen zu bekämpfen, während Japans Reparaturen von Tsunami-Evakuierungsrouten auf schnell aushärtende Deckschichten angewiesen sind, um Sechsmonatsfristen einzuhalten. ��ü���ǰ��� stellte 1,2 Billionen KRW für Kanalsanierungen bereit und fordert eine Nutzungsdauer von 50 Jahren, was 42 % der geförderten Projekte auf Polymerbeton lenkt.

Nordamerika belegt den zweiten Platz. Das parteiübergreifende Infrastrukturgesetz mobilisierte 55 Milliarden USD für Wassersysteme und 65 Milliarden USD für die Netzmodernisierung, wobei Polymerbeton in 18 % der von der EPA geförderten Abwasseraufrüstungen vorgeschrieben ist. Kanadas Investitionsprogramm für Kanada stellte 4,2 Milliarden CAD für kommunales Wasser bereit, mit aufkommender Nachfrage in den frost-tau-gefährdeten Provinzen Alberta und Saskatchewan. Mexiko vergab im Jahr 2025 acht Entsalzungsanlagen und setzte Polymerbeton in Soleleitungen ein, um 40.000 ppm Chloride zu bewältigen.

Europas Entwicklung wird durch die Richtlinie 2024/3019 und die CO₂-Ziele des Green Deal geprägt. Deutschland setzte Polymerbeton in 34 % der im Rahmen eines 2,1-Milliarden-EUR-Konformitätsprogramms geförderten Abwasserprojekte ein. Das WINEP-Programm des Vereinigten Königreichs verpflichtete sich bis 2030 zu 3,1 Milliarden GBP für die Anlagengesundheit und priorisiert korrosionsbeständige Auskleidungen in kombinierten Kanalüberläufen. Frankreich verweigerte Kreislaufwirtschaftssubventionen für Polymerbeton, da Recyclingwege hinterherhinken. Brasilien, Saudi-Arabien und andere schnell wachsende Regionen bevorzugen das Material für die Stadtsanierung in Küstenstädten und Solekanäle im Rahmen der Vision-2030-Finanzierung.

Wettbewerbslandschaft

Der Polymerbeton-Markt ist mäßig fragmentiert. Der technologische Wettbewerb zielt auf schnellere Aushärtezeiten und geringere CO₂-Emissionen ab. Mapeis Planitop XS erreicht bei 5 °C in 90 Minuten Fußgängerfestigkeit und eröffnet damit Straßenreparaturfenster im Winter. Owens Cornings biokohleverstärkte Bindemittel sollen bis 2028 im Rahmen der US-Buy-Clean-Regeln eine Reduzierung des eingebetteten Kohlenstoffs um 25 % erreichen. Die Einhaltung der strengeren Haftspezifikationen der EN 14627 zwingt latexbasierte Lieferanten zur Neuformulierung und konsolidiert den Marktanteil bei Epoxid- und Polyesteranbietern, die für die neue Messlatte gerüstet sind.

Marktführer der Polymerbeton-Branche

BASF

Sika AG

ACO Ahlmann SE & Co. KG

Mapei S.p.A.

Wacker Chemie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Vebro Polymers Asia gab die Einführung einer phthalatfreien (PF) Polyurethanbeton-Bodenbelagsformulierung bekannt, die hauptsächlich für die Schwerindustrie sowie die Chemie-, Lebensmittel- und Getränke- sowie Pharmaindustrie bestimmt ist.

- April 2024: Sika übernahm Kwik Bond Polymers, einen US-amerikanischen Spezialisten für Polymersysteme zur Betoninstandsetzung, und stärkte damit Sikas regionale Präsenz. Die Übernahme erweitert zudem Sikas Portfolio durch hochwertige Systeme für die Instandsetzung von Betonbauwerken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet Polymerbeton als Mischungen, bei denen synthetisches Harz Portlandzement vollständig ersetzt und Fertigteile oder Ortbetonelemente mit überlegener Festigkeit, chemischer Beständigkeit und schneller Aushärtung erzeugt. Laut ���ϲ����� erreichten die weltweiten Umsätze im Jahr 2025 USD 569,02 Millionen, erfasst sowohl nach Wert als auch nach Tonnage.

Ausschluss aus dem Geltungsbereich: Geopolymerbeton, latexmodifizierte Deckschichten und faserverstärkte Kunststoffteile liegen außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Polymertyp

- Epoxid

- Polyester

- Methylmethacrylat

- Latex

- Acrylat

- Sonstige (Furan, Phenol-Formaldehyd, Aceton-Formaldehyd, Carbamid)

- Nach Bindemittel

- Naturharz

- Kunstharz

- Nach Anwendung

- Asphaltbelag und Deckschichten

- Bau und Instandhaltung

- Industrietanks

- Vorgefertigte Entwässerungssysteme

- Sonstige (Außenmöbel und Architekturkomponenten, Massivoberflächen-Arbeitsplatten und Deckschichten)

- Nach Endverbraucher

- �´dz�Բ����ä�ܻ��

- Gewerbe

- Infrastruktur

- Industrie

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unser Team sprach mit Bauingenieuren, Herstellern von Entwässerungssystemen und Beschaffungsleitern in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten; die Interviews klärten Harzanteile, typische Verkaufspreise und neue Anwendungsfälle.

Desk Research

Wir ermittelten die Nachfrage anhand harmonisierter Zollcodes, öffentlicher Infrastrukturbudgets und Statistiken der Bauministerien und verfeinerten anschließend die Preis-Volumen-Aufteilungen mithilfe von 10-K-Berichten der Unternehmen, Patentanmeldungen und Ausschreibungsarchiven. Kostenpflichtige Datenfeeds von D&B Hoovers und Dow Jones Factiva ergänzten die Hinweise zu Lieferantenumsätzen; die aufgeführten Quellen sind illustrativ und nicht abschließend.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir begannen mit einer Top-down-Rekonstruktion, die Harzproduktion und Handelsströme mit durchschnittlichen Bindemittelanteilen abgleicht, und ausgewählte Bottom-up-Liefermengenaufsummierungen dämpften Ausreißer. Treiber, Budgets für die Straßenerneuerung, Ersatzzyklen für Industrietanks, Harzpreisindizes, Urbanisierungsraten und die Akzeptanz von Fertigteil-Entwässerungssystemen fließen in eine multivariate Regression ein, die den Betrachtungszeitraum bis 2030 verlängert. Proxyvariablen schließen Datenlücken und werden nach jeder �ʰ�����ä���ڴǰ�������ܲԲ�srunde erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber Instandhaltungsausgaben, Volumina von Sicherheitsdatenblättern und Patenttrends geprüft, gefolgt von einer Überprüfung durch zwei Analysten. Wir aktualisieren die Zahlen alle 12 Monate oder früher, wenn Harzpreise oder politische Veränderungen den Markt bewegen.

Warum unsere Polymerbeton-Basislinie Vertrauen schafft

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Bindemittelsätze, geografische Mischungen und Aktualisierungsrhythmen anwenden.

Durch die Fokussierung auf reinen Polymerbindemittelbeton und die Verwendung aktueller Harzanteile vermeidet ���ϲ����� sowohl Doppelzählungen als auch Auslassungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 569,02 Mio. (2025) | ���ϲ����� | |

| USD 718,5 Mio. (2025) | Global Consultancy A | Schließt polymermodifizierte Deckschichten ein |

| USD 651,0 Mio. (2025) | Trade Journal B | Hoher ASP verankert in Nordamerika |

| USD 755,6 Mio. (2024) | Industry Portal C | Vermischt Geopolymermischungen |

Zusammen zeigt die Tabelle, dass unser disziplinierter Geltungsbereich, aktuelle Variablen und die jährliche Aktualisierung die transparente, reproduzierbare Basislinie schaffen, die Entscheidungsträger benötigen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Polymerbeton-Markt im Jahr 2031 erreichen?

Welchen prognostizierten Wert wird der Polymerbeton-Markt im Jahr 2031 erreichen?

Welcher Polymertyp dominiert die aktuelle Nachfrage?

Epoxid macht im Jahr 2025 52,18 % des Umsatzes aus, bedingt durch seine überlegene chemische Beständigkeit und Haftung.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Großangelegte Wasser-, Abwasser- und seismische Resilienzprojekte in China, Indien, Japan und ��ü���ǰ��� treiben einen regionalen CAGR von 7,61 % an.

Wie wirken sich biobasierte Bindemittel auf die Akzeptanz aus?

Netto-Null-Politiken und steigende CO₂-Preise beschleunigen die Akzeptanz von Naturharzen, die bis 2031 jährlich um 7,64 % wachsen sollen.

Was sind die wesentlichen Hemmnisse für eine breitere Nutzung?

Volatile BPA-Epoxid-Preise, unzureichende Brandschutznormen für mehrgeschossige Gebäude und eine begrenzte Recyclinginfrastruktur dämpfen das Gesamtwachstum.

Seite zuletzt aktualisiert am: