Globale ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Gastroparese-Medikamente

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.25 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 6.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

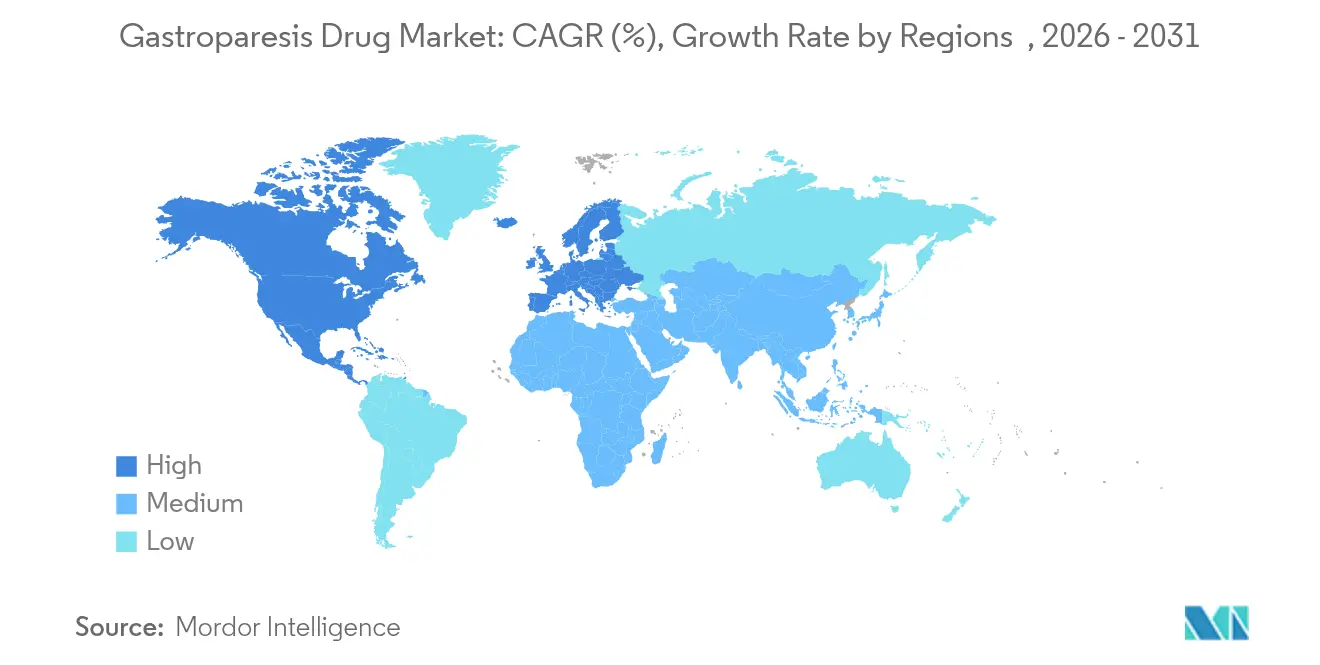

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse fĂĽr Gastroparese-Medikamente von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gastroparese-Medikamente soll von USD 5,03 Milliarden im Jahr 2025 auf USD 5,25 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 6,51 Milliarden bei einer CAGR von 4,38 % ĂĽber den Zeitraum 2026–2031 erreichen. Dieser Ausblick spiegelt ein therapeutisches Feld wider, das durch begrenzte FDA-zugelassene Optionen, häufige Off-Label-Verschreibungen und regulatorische HĂĽrden geprägt ist, die den Markteintritt neuartiger Wirkstoffe verlangsamen. Metoclopramid bleibt das einzige oral zugelassene Medikament fĂĽr Gastroparese; dennoch zeigt das GIMOTI-Nasenspray von Evoke Pharma, wie eine differenzierte Verabreichungsform die Nachfrage erschlieĂźen kann, mit einem annualisierten Umsatz von ĂĽber USD 10 Millionen im Jahr 2024. Prokinetika hielten 2024 einen Anteil von 42,35 % am Markt fĂĽr Gastroparese-Medikamente, doch Botulinumtoxin-Injektionen expandieren bis 2030 am schnellsten mit 5,25 %, was das Wachstum in der interventionellen Gastroenterologie widerspiegelt. Nordamerika dominierte 2024 mit einem Anteil von 43,81 %, gestĂĽtzt durch spezialisierte Versorgungszentren, während der asiatisch-pazifische Raum bis 2030 voraussichtlich jährlich um 6,41 % wachsen wird, getragen von steigender Diabetesprävalenz und erweitertem Gesundheitszugang. Das Investoreninteresse hat sich erholt, wie die Series-B-Finanzierungsrunde von CinDome Pharma in Höhe von USD 40 Millionen im Jahr 2024 zur Weiterentwicklung von Deudomperidon zeigt, einem Prokinetikum der nächsten Generation, das auf verbesserte kardiale Sicherheit abzielt.

Wesentliche Erkenntnisse des Berichts

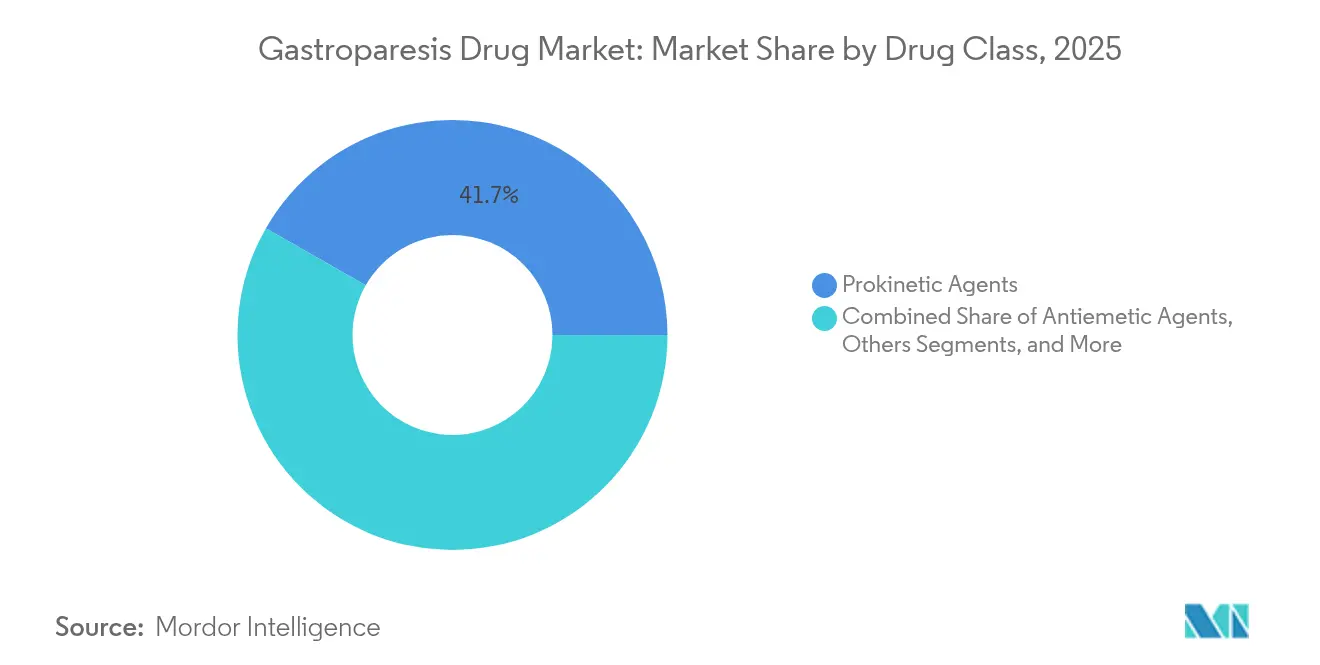

- Nach Arzneimittelklasse fĂĽhrten Prokinetika 2025 mit einem Umsatzanteil von 41,73 %; fĂĽr Botulinumtoxin-Injektionen wird bis 2031 eine CAGR von 5,05 % prognostiziert.

- Nach Krankheitstyp hielt die diabetische Gastroparese 2025 einen Marktanteil von 59,55 % am Markt für Gastroparese-Medikamente, während postoperative Fälle bis 2031 voraussichtlich mit einer CAGR von 5,62 % expandieren werden.

- Nach Endverbraucher entfielen auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů 2025 ein Anteil von 47,55 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gastroparese-Medikamente, und fĂĽr Apotheken wird zwischen 2026 und 2031 eine CAGR von 5,95 % prognostiziert.

- Nach Geografie entfielen auf Nordamerika 2025 ein Umsatzanteil von 43,22 %; der asiatisch-pazifische Raum soll im Prognosezeitraum mit der höchsten CAGR von 6,18 % zulegen.

- Evoke Pharma, Renexxion und CinDome Pharma kontrollierten 2024 gemeinsam rund 18 % der Verschreibungsumsätze, was ein mäßig konsolidiertes Wettbewerbsfeld verdeutlicht.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt fĂĽr Gastroparese-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Steigende Diabetesinzidenz | +1.2% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunahme von Magen- und bariatrischen Operationen | +0.8% | Nordamerika und Europa, expandierend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung | +0.6% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Neue Zulassungen neuartiger Prokinetika | +0.9% | Nordamerika und Europa zuerst, weltweiter Rollout | Kurzfristig (≤ 2 Jahre) |

| Einsatz von elektrischen Magenstimulatoren | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der häuslichen enteralen Ernährung | +0.3% | Entwickelte Märkte mit ausgereiften Heimversorgungsmodellen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Diabetesinzidenz

Diabetes ist der bedeutendste Nachfragekatalysator für Gastroparese-Interventionen, wobei diabetische Fälle 2024 60,25 % aller Diagnosen ausmachten [1]Philip D. Chen, „Globale Krankheitslast der diabetesbedingten Gastroparese”, Nature Medicine, nature.com. Meta-Analysedaten beziffern die Gastroparese-Prävalenz bei Erwachsenen mit Typ-2-Diabetes auf 12,5 % und bei Typ-1-Diabetes-Kohorten auf 8,3 %. Epidemiologische Arbeiten aus Pakistan und Palästina berichten von Symptomsätzen von 11,5 % bzw. 14,5 %, was auf eine Untererfassung in Schwellenmärkten hinweist. Ein früherer Krankheitsbeginn bedeutet eine längere Behandlungsdauer, was den Lebenszeitwert pro Patient für Arzneimittelentwickler erhöht. Gleichzeitig können GLP-1-Agonisten-Verschreibungen, obwohl sie für die Blutzuckerkontrolle wertvoll sind, die Magenentleerung verschlechtern und einen inkrementellen Therapiebedarf erzeugen.

Zunahme von Magen- und bariatrischen Operationen

Die Zahl der bariatrischen Operationen steigt, und die postoperative Gastroparese stellt das am schnellsten wachsende Krankheitssegment mit einer CAGR von 5,81 % bis 2030 dar. Roux-en-Y-Eingriffe weisen im Vergleich zur Schlauchmagen-Gastrektomie ein höheres Risiko auf, was den Fokus auf prophylaktische und frühzeitige Interventionsregimes schärft. Die gastrale perorale endoskopische Myotomie (G-POEM) fügt eine minimalinvasive Option hinzu und verschiebt die Versorgungsmodelle hin zu Eingriff-Medikamenten-Kombinationen, die Premiumpreise erzielen.

Wachsende geriatrische Bevölkerung

Menschen ab 65 Jahren weisen eine langsamere Magenmotilität, Polypharmazie und höhere Diabetesraten auf, was einen spezifischen Phänotyp schafft, der häufig Dosisanpassungen und eine sorgfältige Ăśberwachung erfordert. Prävalenzstudien zeigen Raten von ĂĽber 15 % bei älteren diabetischen Kohorten, was den Bedarf an sichereren Langzeitbehandlungen verstärkt. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und häusliche Pflegeprogramme erweitern daher multidisziplinäre UnterstĂĽtzungsleistungen und integrieren Ernährungsberatung mit Prokinetika-Therapie.

Neue Zulassungen neuartiger Prokinetika

Arzneimittelentwickler konzentrieren sich auf selektives Rezeptor-Targeting zur Verbesserung der Sicherheit. Naronaprid erhielt 2024 die FDA-IND-Freigabe und befindet sich in Phase-2b-Studien, die günstige kardiale Profile gegenüber etablierten Wirkstoffen zeigen. Deudomperidon, das Deuteriumchemie zur Verbesserung der Pharmakokinetik einsetzt, sicherte sich 2024 neue Finanzierungsmittel für entscheidende Studien. Regulierungsbehörden haben Gastroparese als ungedeckten medizinischen Bedarf eingestuft, was beschleunigte Überprüfungen für Kandidaten ermöglicht, die klare QT-Intervall-Vorteile gegenüber Standardmedikamenten dokumentieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen |

|---|---|---|---|

| Langwierige regulatorische Zulassungszeiträume | -0.7% | Global, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nebenwirkungen und Produktrücknahmen | -0.5% | Global, mit regionalen Unterschieden in der Risikoakzeptanz | Mittelfristig (2–4 Jahre) |

| Hinwendung zu cannabinoiden und pflanzlichen Alternativen | -0.3% | Nordamerika und Europa, begrenzte Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für idiopathische Fälle | -0.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Langwierige regulatorische Zulassungszeiträume

Klinische Studien zur Gastroparese sind durch hohe Placebo-Ansprechraten und subjektive Endpunkte gekennzeichnet, was den Wirksamkeitsnachweis erschwert. Die Ablehnung von Tradipitant durch die FDA im Jahr 2024 nach einem verlängerten Prüfzeitraum verdeutlicht die Unvorhersehbarkeit des Zulassungsweges [2]Amt für das Bundesregister, „Arzneimittelzulassungen bei gastrointestinalen Erkrankungen”, federalregister.gov. Die Europäische Arzneimittel-Agentur stellt zusätzliche pädiatrische Datenanforderungen, was die Entwicklungsbudgets belastet und kleinere Biotech-Unternehmen abschreckt.

Nebenwirkungen und ProduktrĂĽcknahmen

Historische Rücknahmen von Cisaprid und Einschränkungen bei Domperidon haben die Regulierungsbehörden vorsichtig gemacht. Metoclopramid trägt einen Schwarzrahmen-Warnhinweis für tardive Dyskinesie, was den chronischen Einsatz begrenzt. Sicherheitsfragen bleiben vorrangig, da Gastroparese-Patienten häufig eine Langzeittherapie benötigen und oft mehrere andere Medikamente einnehmen, was das Risiko für Wechselwirkungen und Nebenwirkungen erhöht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimittelklasse: Prokinetika behalten ihre Vorrangstellung trotz Sicherheitsinnovationen

Prokinetika erzielten 2025 einen Anteil von 41,73 % am Markt fĂĽr Gastroparese-Medikamente und bilden weiterhin das Fundament der Erstlinientherapie trotz älterer Sicherheitswarnungen. Das Verschreibungswachstum von GIMOTI um 126 % im Jahr 2024 zeigt, dass die nasale Verabreichung etablierte MolekĂĽle neu beleben kann. Deudomperidon und Naronaprid sind darauf ausgerichtet, die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gastroparese-Medikamente in dieser Klasse durch sicherere Rezeptorselektivität und verbesserte Absorption zu steigern. Botulinumtoxin-Injektionen steigen zwar von einer kleineren Basis aus, nehmen aber jährlich um 5,05 % zu, da Gastroenterologen die endoskopische Pylorusinjektionstechnik verfeinern und so die Dauerhaftigkeit der Symptomlinderung verbessern.

Antiemetika wie Ondansetron stützen die Nachfrage nach Übelkeitskontrolle, während Granisetron mit verzögerter Freisetzung in perioperativen Umgebungen an Bedeutung gewinnt. Der Bereich „Sonstige” reicht von Mirtazapin in refraktären Fällen bis hin zu Ghrelin-Rezeptor-Agonisten wie TZP-102, der in einer Phase-2-Studie bei 52,6 % der diabetischen Patienten die Magenentleerung normalisierte. Diese Pipeline-Diversifizierung unterstreicht einen Trend hin zu ätiologisch maßgeschneiderten Regimes, die Motilitätsmittel mit Symptomulatoren kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Krankheitstyp: Diabetische Dominanz mit postoperativem Aufwärtspotenzial

Die diabetische Gastroparese machte 59,55 % der Fälle aus und bleibt die primäre Umsatzquelle für den Markt für Gastroparese-Medikamente. Das Segment wird jedoch durch den zunehmenden Einsatz von GLP-1-Agonisten erschwert, der die Magenentleerung verlangsamen und den Bedarf an Rettungs-Prokinetika erhöhen kann. Der Marktanteil für Gastroparese-Medikamente, der auf postoperative Präsentationen entfällt, ist heute noch gering, expandiert jedoch mit einer CAGR von 5,62 %, da das Volumen bariatrischer Eingriffe steigt und Kliniker strukturierte Nachsorgeprotokolle einführen.

Idiopathische Fälle stellen die Standardversorgung vor Herausforderungen und beflügeln die Forschung zu entzündlichen und neurogenen Mechanismen. Virale und neurologische Ätiologien erfordern differenzierte Ansätze, einschließlich Immunmodulatoren oder neuroprotektiver Wirkstoffe. Medikamenteninduzierte Formen werden bei älteren Erwachsenen mit Polypharmazie-Plänen zunehmend sichtbar, was den Bedarf an wechselwirkungsbewussten Managementpfaden verdeutlicht.

Nach Endverbraucher: °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů als Anker der Versorgung, während Apotheken expandieren

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů hielten 2025 einen Anteil von 47,55 % des Umsatzes dank diagnostischer Bildgebung, Magenskintigrafie und implantierbaren elektrischen Magenstimulatoren, die stationäre Aufgaben bleiben. Die am Krankenhauseinsatz gebundene ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gastroparese-Medikamente soll stetig wachsen, da kombinierte Geräte-Medikamenten-Regime zur gängigen Praxis werden (FDA). Fachkliniken entwickeln sich zu Exzellenzzentren, die integrierte Ernährungs-, psychologische und interventionelle Leistungen anbieten, die die Zeit bis zur Therapieoptimierung verkĂĽrzen.

Für Apotheken wird bis 2031 eine CAGR von 5,95 % prognostiziert, was ein breiteres Chronische-Versorgungsmanagement, einen Anstieg von versandten Spezialrezepten und eine häusliche enterale Ernährung widerspiegelt, die auf Apotheken-Vertriebskanäle angewiesen ist. GIMOTIs Anforderungen an die Kühlkette und die Patientenaufklärung passen gut zu den Fähigkeiten von Spezialapotheken und schaffen einen inkrementellen Treiber für diesen Kanal.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Geografische Analyse

Nordamerika entfiel 2025 auf einen Anteil von 43,22 % des Umsatzes, gestĂĽtzt durch groĂźe akademische Medizinzentren und eine gĂĽnstige Erstattung fĂĽr Eingriff-Medikamenten-Kombinationen. Die FDA-Einstufung der Gastroparese als ungedeckten medizinischen Bedarf unterstĂĽtzt beschleunigte ĂśberprĂĽfungen fĂĽr neue Marktteilnehmer. Die Cleveland-Klinik berichtete von einer klinischen Ansprechrate von 82 %, wenn elektrische Magenstimulation mit Pyloromyotomie kombiniert wird, was die FĂĽhrungsrolle der Region bei integrierten Versorgungsmodellen unterstreicht. Die Ablehnung von Tradipitant zeigt jedoch, dass die regulatorischen Schwellenwerte weiterhin streng sind.

Europa folgt mit einer kleineren, aber reifen Basis. Die Richtlinien der Europäischen Arzneimittel-Agentur und unterschiedliche nationale Arzneimittellisten verlängern die Einführungszeiten; dennoch zeigt Deutschland durch die botanische Kombinationstherapie Iberogast Advance Innovation, die durch Nachmarktdaten gestützt wird. Grenzüberschreitende akademische Kooperationen, wie die klinische Partnerschaft von Dr. Falk Pharma und Renexxion zu Naronaprid, sichern einen stetigen Fluss von Spätphasenwirkstoffen. Fachgesellschaften, darunter die Europäische Gesellschaft für Neurogastroenterologie und Motilität, geben Verschreibungsempfehlungen heraus, die die klinische Akzeptanz prägen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 6,18 % die am schnellsten wachsende Region, angetrieben durch eine hohe Diabetesinzidenz, rasche Urbanisierung und eine expandierende diagnostische Kapazität. Prävalenzstudien aus Pakistan und Palästina heben beträchtliche nicht diagnostizierte Bevölkerungsgruppen hervor, die auf eine latente Nachfrage hinweisen (Cureus). Regulierungsbehörden in Märkten wie ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą gewähren nun eine Erstattung fĂĽr neue säurehemmende Wirkstoffe, die gemeinsam mit Prokinetika verabreicht werden können, was eine größere Offenheit gegenĂĽber neuartigen gastrointestinalen Therapien signalisiert. Pharmazeutische Allianzen, darunter die Lupin-Takeda-Partnerschaft fĂĽr Vonoprazan in Indien, verdeutlichen den Wert, den multinationale Unternehmen regionalen Partnerschaften beimessen, um Preis- und Vertriebskomplexitäten zu navigieren.

Wettbewerbsumfeld

Der Markt für Gastroparese-Medikamente weist eine moderate Konzentration auf, wobei die fünf größten Anbieter 2024 rund 45 % der Verschreibungsumsätze kontrollierten. Evoke Pharma nutzte eine differenzierte nasale Formulierung, um schnell Marktanteile zu gewinnen, und erzielte innerhalb von vier Jahren nach dem Marktstart einen annualisierten Umsatz von über USD 10 Millionen. Renexxion konzentriert sich auf Prokinetika mit dualem Wirkmechanismus, während CinDome Pharma Deuteriumchemie einsetzt, um die kardiale Sicherheit zu verbessern. Jedes Unternehmen geht strategische Partnerschaften für die geografische Reichweite ein: Renexxion mit Dr. Falk in Europa und CinDome bei der Erkundung von Auslizenzierungen im asiatisch-pazifischen Raum.

Die Pipeline-Intensität nimmt zu, da Investoren den ungedeckten Bedarf erkennen. Mittelgroße Unternehmen und akademische Ausgründungen konzentrieren sich auf rezeptorspezifische Verbindungen, Ghrelin-Agonisten und Serotonin-Modulatoren, die auf distinkte Gastroparese-Subtypen abzielen. Auch Gerätehersteller treten in den Wettbewerb ein; Anbieter elektrischer Magenstimulatoren arbeiten mit Arzneimittelentwicklern zusammen, um verfahrenstechnische und pharmazeutische Lösungen zu bündeln, was die Wechselkosten für Kliniker und Kostenträger erhöht.

Große multinationale Unternehmen beteiligen sich selektiv, oft durch Lizenzierung statt durch interne Forschung und Entwicklung, und bevorzugen ein risikokontrolliertes Engagement, während sie die Sicherheitsergebnisse neuartiger Wirkstoffe beobachten. Diese Dynamik lässt Raum für agile Marktteilnehmer, Orphan-Indikationen, pädiatrische Erweiterungen und Real-World-Evidence-Pakete zu sichern, die die Erstattungsverhandlungen mit Kostenträgern stärken.

Globale BranchenfĂĽhrer im Markt fĂĽr Gastroparese-Medikamente

Evoke Pharma

AstraZeneca

Cadila Pharmaceuticals

Neurogastrx, Inc.

AbbVie Inc. (Allergan Plc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: Entero Therapeutics stimmte einem umgekehrten Zusammenschluss mit Journey Therapeutics zu, um eine an der Nasdaq notierte Einheit zu bilden, die sich auf gastrointestinale Erkrankungen, einschlieĂźlich Capeserod fĂĽr Gastroparese, konzentriert.

- September 2024: Lupin und Takeda schlossen eine Partnerschaft zur Vermarktung von Vonoprazan in Indien und erweiterten damit das Portfolio für Säurestörungen, das für Überschneidungsfälle von Gastroparese und Reflux relevant ist.

- Mai 2024: CinDome Pharma sammelte USD 40 Millionen in einer Series-B-Finanzierungsrunde ein, um klinische Studien zu Deudomperidon fĂĽr die diabetische Gastroparese voranzutreiben.

- März 2024: Dr. Falk Pharma erhielt die FDA-IND-Freigabe für Naronaprid und ermöglichte damit Studien in den Vereinigten Staaten zu diesem selektiven Prokinetikum.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fĂĽr Gastroparese-Arzneimittel als alle verschreibungspflichtigen und rezeptfreien pharmakologischen Wirkstoffe, die die Magenmotilität wiederherstellen oder Ăśbelkeit und Erbrechen bei bestätigter Gastroparese kontrollieren und weltweit ĂĽber °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, Einzelhandel und Online-Kanäle vertrieben werden. Zu den erfassten Medikamentenklassen gehören prokinetische Wirkstoffe, Dopamin- und Serotoninantagonisten, Makrolid-Antibiotika, die auĂźerhalb der zugelassenen Indikationen eingesetzt werden, und neue Ghrelin- oder Motilin-Agonisten.

Ausschluss vom Geltungsbereich: Ausgeschlossen sind Geräte zur elektrischen Stimulation des Magens, chirurgische Eingriffe, enterale Ernährungsprodukte und Nahrungsergänzungsmittel.

Ăśberblick ĂĽber die Segmentierung

- Nach Arzneimittelklasse

- Antiemetika

- 5-HT3-Antagonisten

- NK-1-Antagonisten

- Dopamin-Antagonisten

- Prokinetika

- Metoclopramid

- Domperidon

- Makrolid-Antibiotika

- Ghrelin-Rezeptor-Agonisten

- Botulinumtoxin-Injektionen

- Sonstige

- Antiemetika

- Nach Krankheitstyp

- Diabetische Gastroparese

- Postoperative Gastroparese

- Idiopathische Gastroparese

- Virale und neurologisch bedingte Gastroparese

- Sonstige

- Nach Endverbraucher

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Fachkliniken

- Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir validieren sekundäre Anhaltspunkte durch Interviews mit Gastroenterologen, Krankenhausapothekern und regionalen Händlern in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Diese Gespräche verfeinern Patientenpools, Dosistreue und Preisstreuung und ermöglichen es unserem Team, die Annahmen vor der endgültigen Modellierung an die Gegebenheiten vor Ort anzupassen.

Desk Research

Wir beginnen mit der Sammlung von Prävalenz- und Behandlungsdaten aus öffentlichen Quellen wie der International Diabetes Federation, dem National Institute of Diabetes and Digestive and Kidney Diseases, Eurostat und Fachzeitschriften wie Gut. Behördliche Unterlagen (FDA Orange Book, EMA-Zulassungen) sowie 10-Ks von Unternehmen liefern Zeitpläne fĂĽr die MarkteinfĂĽhrung und durchschnittliche Verkaufspreise, während kostenpflichtige Tools innerhalb von şÚÁϲ»´ňěČ, einschlieĂźlich D&B Hoovers und Dow Jones Factiva, die Aufteilung der Einnahmen bestätigen. Fachverbände (American Gastroenterological Association), der Import-Tracker Volza fĂĽr Makrolide und die Questel-Patentanalyse ergänzen den Datensatz und ermöglichen uns die Ăśberwachung der Pipeline-Dynamik. Die aufgelisteten Quellen dienen der Veranschaulichung, und viele zusätzliche offene und kostenpflichtige Referenzen dienen der Datensammlung, -validierung und -klärung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Die Analysten von Mordor wenden eine Top-Down-Prävalenz-zu-Behandlungs-Kohortenbildung an, die die globale diabetische und idiopathische Prävalenz in adressierbare Patienten umrechnet und dann mit der Therapiedurchdringung und den jährlichen Dosierungskosten multipliziert. Lieferanten-Roll-ups von stichprobenartigen ASP, multipliziert mit dem Volumen, dienen als Bottom-up-Querprüfung. Zu den verfolgten Schlüsselvariablen gehören Trends bei der Diabetesinzidenz, Diagnoseraten, durchschnittliche Tagesdosen, Therapieabbrüche, Erstattungsverschiebungen und Auswirkungen der Markteinführung. Eine multivariate Regression, unterstützt durch ARIMA, projiziert diese Inputs bis 2030, während eine Szenarioanalyse regulatorische oder preisliche Schocks abfedert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben werden mit den Beschaffungsprotokollen der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, den vierteljährlichen Arzneimittelmeldungen und den Zolldaten abgeglichen. Sobald Anomalien behoben sind, geben leitende PrĂĽfer ihre Unterschrift. Wir aktualisieren das Modell jährlich, wobei zwischenzeitliche Aktualisierungen durch wichtige Zulassungen oder SicherheitsrĂĽcknahmen ausgelöst werden, um sicherzustellen, dass die Kunden den neuesten Stand erhalten.

Warum Mordors globale Basislinie fĂĽr Gastroparese-Medikamente Vertrauen verdient

Die veröffentlichten Werte weichen voneinander ab, da die Unternehmen unterschiedliche Abdeckungen, Aktualisierungsdaten und Aktualisierungsintervalle haben, und wir erkennen diese Lücken von vornherein an. Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Einbeziehung von Gerätetherapien durch einige Herausgeber, die Abhängigkeit von konstanten globalen ASPs ohne regionale Rabatte, eine begrenzte primäre Validierung und weniger häufige Modellaktualisierungen.

Der disziplinierte Umfang von Mordor und die jährliche patientenbasierte Wiederherstellung ergeben einen ausgewogenen Mittelwert, auf den sich die Beteiligten verlassen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 5,03 B (2025) | şÚÁϲ»´ňěČ | |

| USD 6,63 B (2024) | Globale Unternehmensberatung A | Einschließlich Geräte- und Ernährungstherapien, einziges Wachstumsszenario |

| USD 5,90 B (2023) | Industriezeitschrift B | Ergänzt OTC-Antazida-Umsätze, historische Devisenkurse, minimale Expertenvalidierung |

| USD 8,33 B (2025) | Regionale Beratung C | Mischt weitere Medikamente für die Magenmotilität, verwendet konstante ASP-Eskalation |

Diese Vergleiche zeigen, wie Umfang, Basisjahr und Validierungstiefe die Schlagzeilen beeinflussen. şÚÁϲ»´ňěČ verankert seine Schätzungen in klar definierten Medikamentenklassen, validierten Patientenpools und jährlich aktualisierten Eingaben und liefert so eine verlässliche Grundlage fĂĽr die strategische Planung.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle globale Markt fĂĽr Gastroparese-Medikamente?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gastroparese-Medikamente erreichte 2026 USD 5,25 Milliarden.

Wer sind die wichtigsten Akteure im globalen Markt fĂĽr Gastroparese-Medikamente?

Evoke Pharma, AstraZeneca, Cadila Pharmaceuticals, Neurogastrx, Inc. und AbbVie Inc. (Allergan Plc) sind die wichtigsten Unternehmen, die auf dem globalen Markt für Gastroparese-Medikamente tätig sind.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Ein Anstieg der Diabetesprävalenz und eine expandierende diagnostische Kapazität treiben bis 2031 eine CAGR von 6,18 % im asiatisch-pazifischen Raum an.

Welche Arzneimittelklasse fĂĽhrt den Markt fĂĽr Gastroparese-Medikamente an?

Prokinetika lagen 2025 mit einem Anteil von 41,73 % aufgrund ihrer direkten Wirkung auf die Magenmotilität an der Spitze.

Seite zuletzt aktualisiert am: