Markt für Dichtungen und Abdichtungen – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 78.95 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 96.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dichtungen und Abdichtungen von ���ϲ�����

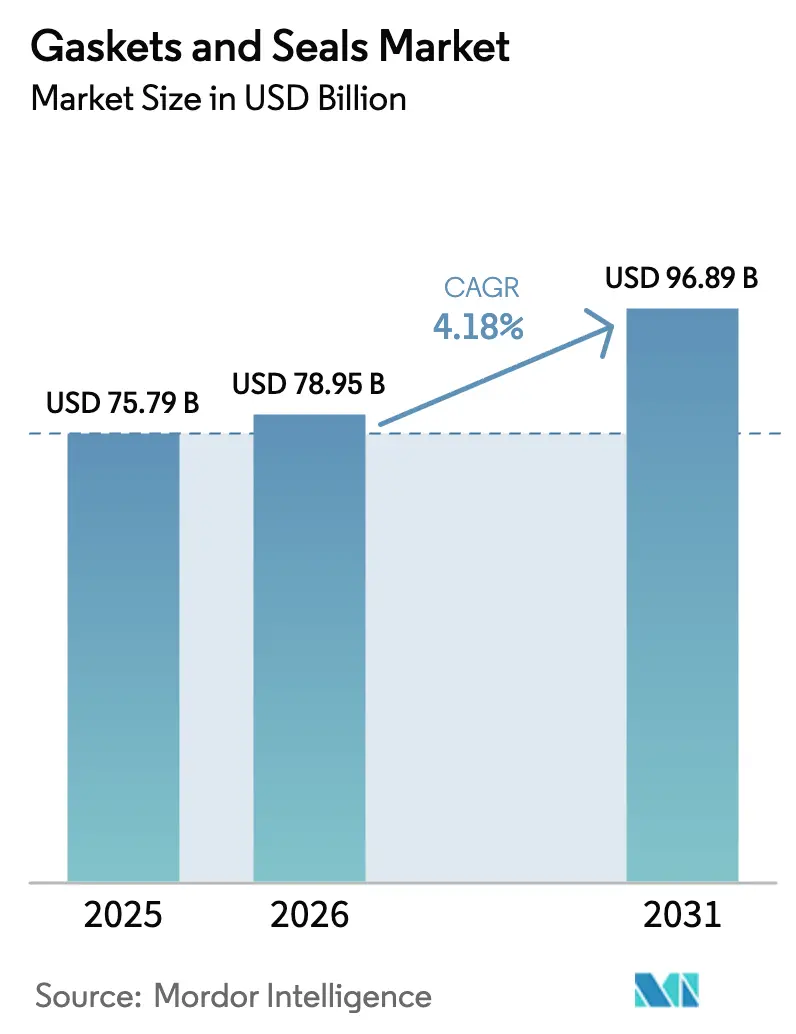

Die �Ѳ�����ٲ���öß�� für Dichtungen und Abdichtungen wird für 2025 auf 75,79 Milliarden USD, für 2026 auf 78,95 Milliarden USD geschätzt und soll bis 2031 96,89 Milliarden USD erreichen, mit einer CAGR von 4,18 % von 2026 bis 2031. Verstärkte Wartungsaktivitäten in Flüssigerdgas-Anlagen (LNG), die beschleunigte Produktion von Elektrofahrzeugen (EV) und aufkommende Wasserstoff-Pipeline-Umrüstungen verändern Materialpräferenzen und Konstruktionsanforderungen. Asien-Pazifik, gestützt durch Chinas Ausbau von Fahrzeugen mit neuer Energie, führt bei der Umsatzgenerierung, während Nordamerika von Windturbinen-Repowering-Programmen und Wasserstoff-Pilotleitungen profitiert. Metallische Spiralwickeldichtungen bleiben bei LNG- und petrochemischen Turnarounds unverzichtbar, doch Gummi- und PTFE-Verbindungen gewinnen an Bedeutung, da Automobilhersteller Hochtemperatur- und emissionsarme Dichtungen für Batteriegehäuse vorschreiben. Die vertikale Integration in die Fluorkautschuk-Compoundierung und die Einführung sensorgesteuerter „intelligenter” Dichtungen zeigen, wie Lieferanten Margen verteidigen und Angebote differenzieren. Die Einhaltung von ISO 23936 für den Wasserstoffbetrieb und SAE J3277 für die Batteriesicherheit verwandelt regulatorische Vorgaben in vorhersehbare Austauschzyklen.

Wichtigste Erkenntnisse des Berichts

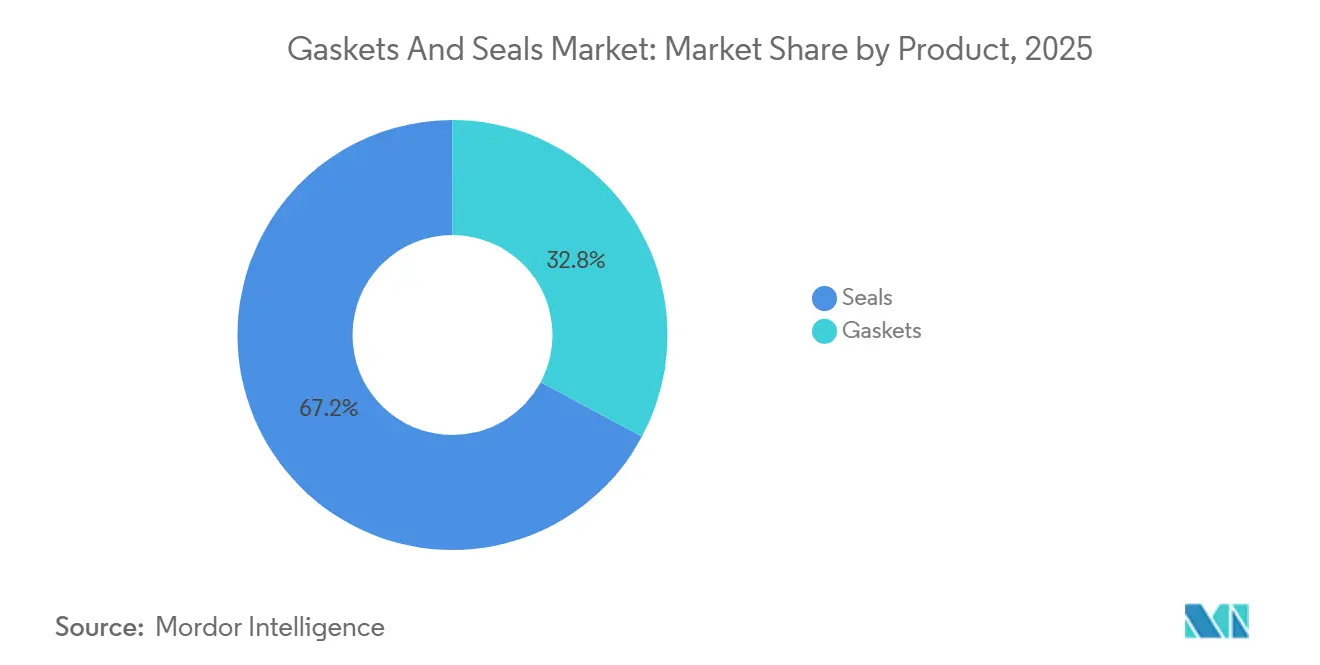

- Nach Produkt führten Abdichtungen mit 67,18 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 5,54 %, während Dichtungen ein langsameres Wachstum von 3,1 % verzeichnen.

- Nach Material beherrschten Metalle im Jahr 2025 35,45 % des Marktanteils für Dichtungen und Abdichtungen, während Gummi aufgrund neuer Fluorsilikonklassen und Perfluorelastomerklassen voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

- Nach Vertriebskanal repräsentierten OEM-Lieferungen 65,12 % des Umsatzes 2025, doch Aftermarket-Käufe werden mit einem Tempo von 4,91 % steigen, da petrochemische Betreiber die Lebensdauer ihrer Anlagen verlängern.

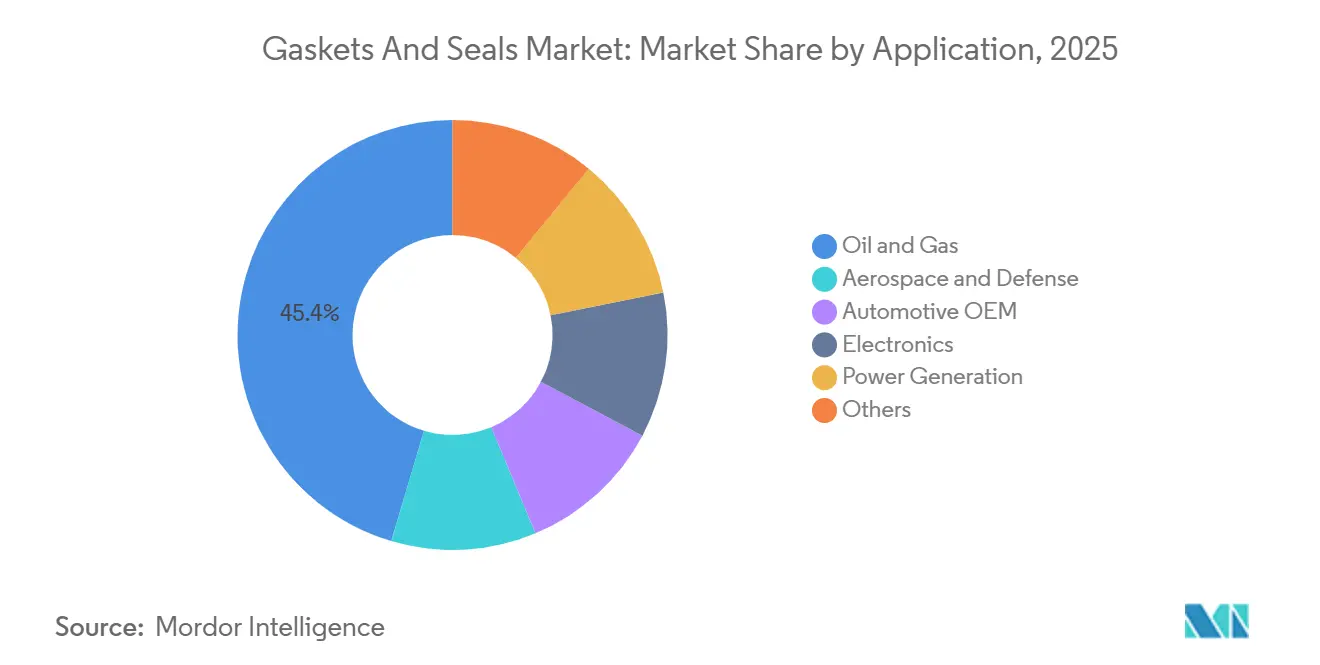

- Nach Anwendung hielt Öl und Gas 45,39 % des Wertes 2025; die Elektrifizierung treibt die Automobil-OEM-Nachfrage auf die schnellste CAGR von 6,8 % bis 2031.

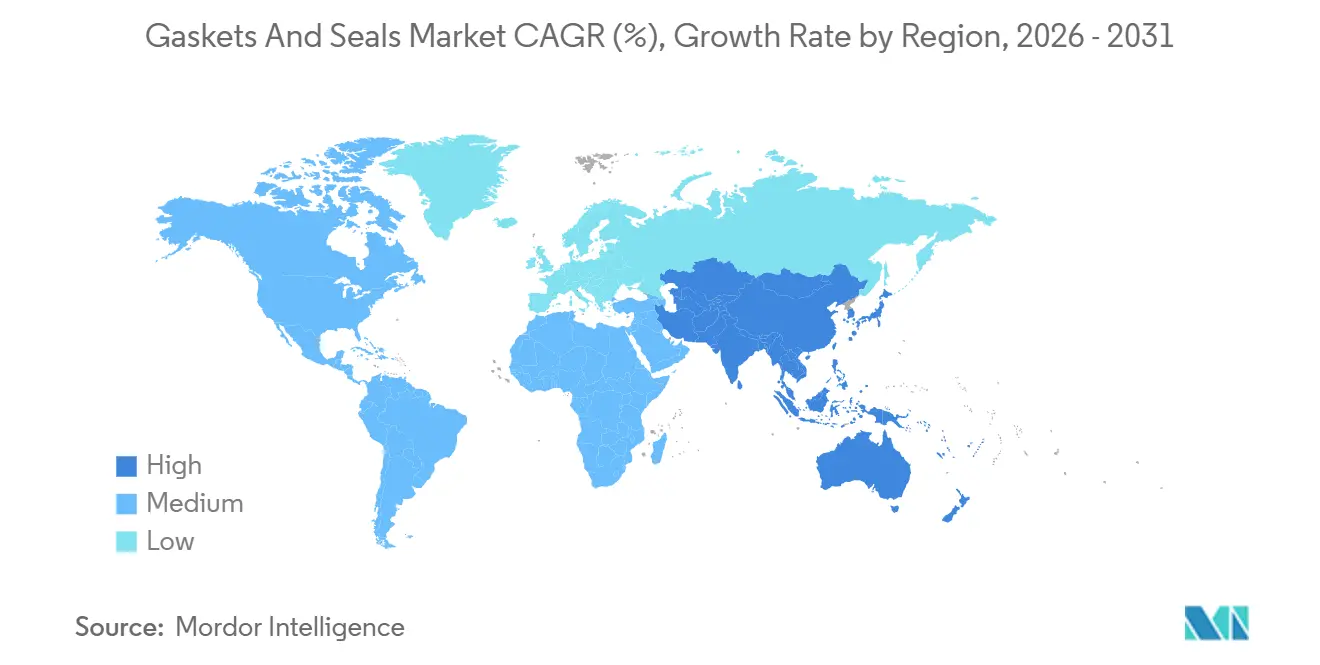

- Nach Geografie erwirtschaftete Asien-Pazifik 47,76 % des Umsatzes 2025 und wird mit einer CAGR von 6,31 % wachsen – die schnellste aller Regionen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dichtungen und Abdichtungen

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der LNG-Mittelstrom- und Nachstrom-Wartungszyklen | +0.8% | Naher Osten, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Sanierungen von Chemie- und Petrochemiewerken | +0.7% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung des Automobils fördert die Abdichtung von Elektroantriebssträngen | +1.2% | China, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sensorgesteuerte „intelligente” Dichtungen ermöglichen vorausschauende Wartung | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wasserstofftaugliche Pipeline-Umrüstungen erfordern neuartige metallische Dichtungen | +0.6% | Nordamerika, Europa, Japan, ��ü���ǰ��� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung der LNG-Mittelstrom- und Nachstrom-Wartungszyklen

Turnarounds, die nun für LNG-Komplexe geplant sind, die zwischen 2015 und 2020 in Betrieb genommen wurden, lösen groß angelegte Dichtungsaustauschprogramme aus. So entfernte und reinstallierte beispielsweise Shells Pearl-Gas-to-Liquids-Anlage während ihres Ausfalls 2024 etwa 14.000 Flanschdichtungen. US-amerikanische Vorschriften gemäß 49 CFR Part 193 schreiben eine Dichtungsinspektion alle 36–60 Monate vor und sichern so einen wiederkehrenden Markt für spiralgewickelte Einheiten der Klasse ASME B16.20 Class 2500. Kryogene Verflüssigungszüge bevorzugen graphitgefüllte metallische Dichtungen, um –162 °C-Zyklen standzuhalten, während Umgebungsregasifizierungsterminals Shore-A-70–90-Gummivarianten wählen, um thermische Ausdehnung zu bewältigen. Mit 40 Millionen Tonnen pro Jahr neu hinzugekommener LNG-Export-Nennkapazität im Jahr 2024 korreliert die Nachfrage stärker mit der Anlagenanzahl als mit dem Durchsatz, was die Einnahmen vor Rohstoffpreisschwankungen schützt.

Zunehmende Sanierungen von Chemie- und Petrochemiewerken

Aufgeschobene Wartungsarbeiten in den Jahren 2020–2022 haben einen Rückstand geschaffen, der nun abgebaut wird, insbesondere im Jazan-Komplex von Saudi Aramco, wo Ethylen-Cracker 2024 vollständig neu abgedichtet wurden. Kapazitätserweiterungen in Asien-Pazifik, finanziert durch Indiens 6-Milliarden-USD-Programm für produktionsgebundene Anreize, verbrauchen beim Start jeweils 5.000–8.000 Dichtungen, mit anschließend 10–15 % jährlichen Ersatzraten. Europäische Dampfcracker-Umrüstungen, angetrieben durch strengere Emissionsgrenzwerte, ersetzen komprimierte Faserdichtungen durch PTFE und flexiblen Graphit, um Leckagegrenzwerte unter 500 ppm zu erreichen. Diese Sanierungswelle stützt stabile Aftermarket-Volumina in Hochdruck- und Hochtemperaturdiensten.

Elektrifizierung des Automobils fördert die Abdichtung von Elektroantriebssträngen

Batterieelektrische Fahrzeuge erfordern tauchgeprüfte Dichtungen, die den durch SAE J3277 und GB 38031-2025 vorgeschriebenen IP67- und IP69K-Sprühbedingungen standhalten. BYDs 3 Millionen im Jahr 2024 gebaute NEVs integrieren jeweils 12–18 m extrudierte EPDM- oder Silikonprofile um Batteriewannen und Wechselrichtergehäuse. E-Achsen-Wellentemperaturen von 150 °C erfordern reibungsarme Fluorkautschuk-Lippendichtungen, während Premium-Modelle Encoder zur Zustandsüberwachung einbetten. Klebeverbindungen, wie Fords Urethantechnologie, entfernen die Umfangsdichtung, lassen aber dennoch mehrere dynamische Dichtungspunkte an Kühlkreisläufen und Antriebseinheiten bestehen. Da die EV-Produktion die Marke von 10 Millionen Einheiten pro Jahr überschreitet, erhöht die zunehmende Spezifikation hin zu höherer thermischer und chemischer Beständigkeit den Einheitswert pro Fahrzeug.

Wasserstofftaugliche Pipeline-Umrüstungen erfordern neuartige metallische Dichtungen

Die Umrüstung von Erdgasleitungen erfordert metallische Dichtungen mit einer Wasserstoffpermeation unter 1 × 10⁻⁸ cm³/(s·cm²·Pa) gemäß ASME B31.12. Das Europäische Wasserstoff-Backbone-Projekt wird bis 2030 11.600 km Rohrleitungen aufrüsten und 50.000–70.000 kompatible Flansche benötigen. Der US-amerikanische Hydrogen Shot verfolgt dasselbe Ziel, wobei Pilotstandorte an der Golfküste und in Kalifornien Inconel-625-Linsenring-Designs testen[1]US-Energieministerium, "Hydrogen Shot Faktenblatt 2025," Energy.gov. Japans Budget von 3,4 Milliarden USD unterstützt spiralgewickelte Prototypen, die mit Korrosionsinhibitoren behandelt werden, um wasserstoffinduzierte Rissbildung zu mindern. Umrüstungen konzentrieren sich auf Nordamerika und Europa, Regionen, die 75 % der angekündigten Konversionen ausmachen.

Analyse der Hemmnisswirkung

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität bei Elastomeren und Fluorkautschuken | -0.6% | Global, akut in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Klebeverbindungen ersetzen Dichtungen in EV-Batteriepaketen | -0.4% | China, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verlängerte Lieferantenqualifizierungszyklen | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rohstoffpreisvolatilität bei Elastomeren und Fluorkautschuken

Die Naturkautschukpreise stiegen 2024 um 15–20 %, nachdem es in Thailand und Indonesien zu Versorgungsunterbrechungen kam. Die Kosten für Fluorkautschuk stiegen weiter, da China die Flussspatexporte einschränkte und damit den Flusssäure-Rohstoff verknappte. Die Lieferzeiten für EPDM- und Nitrilverbindungen verlängerten sich bis Mitte 2025 auf 10–14 Wochen, was den Cashflow kleiner Dichtungshersteller belastete. Einige Endverbraucher wechselten zu PTFE-Hüllendichtungen, um Elastomerspitzen zu umgehen, trotz höherer Anfangspreise. Vertikale Integrationsschritte, wie Freudenbergs Übernahme eines deutschen FKM-Compoundierers im Jahr 2025, zielen darauf ab, diese Volatilität abzufedern.

Klebeverbindungen ersetzen Dichtungen in EV-Batteriepaketen

Strukturklebstoffe dichten heute 20–25 % der weltweiten Pkw-EV-Batterieabdeckungen ab, ein Anteil, der bis 2030 voraussichtlich 40 % übersteigen wird. Fords UV-härtbares Urethan verkürzt die Montagezeit um 30 Sekunden pro Paket und entfernt eine Kompressionsdichtung aus der Stückliste. Teslas strukturelles 4680-Paket verwendet Klebeverbindungen, die auch zur Aufnahme von Aufprallenergie beitragen, wodurch herkömmliche Umfangsdichtungen überflüssig werden. Nutzfahrzeugplattformen bevorzugen weiterhin verschraubte Abdeckungen für die Wartungsfreundlichkeit, was die Dichtungsnachfrage in diesem Teilsegment erhält. Da Leichtbau und Durchsatz weiterhin von größter Bedeutung sind, wird die Verdrängung durch Klebstoffe eine Dichtungsanwendung beschneiden, die 2023 etwa 8–10 % des Umsatzes mit Fahrzeugdichtungen ausmachte.

Segmentanalyse

Nach Produkt: Abdichtungen dominieren in dynamischen Anwendungen

Abdichtungen erwirtschafteten 67,18 % des Umsatzes 2025 und werden voraussichtlich bis 2031 mit 5,54 % wachsen. Wellendichtungen profitieren von der wachsenden installierten Basis von Windturbinen, wobei jede Turbine 15–25 Einheiten enthält, die alle 5–7 Jahre ausgetauscht werden müssen[2]Globaler Windenergierat, "Globaler Windbericht 2025," Gwec.net. Formdichtungen finden in batterieelektrischen Fahrzeugen Anklang, wo strenge Schutzanforderungen höherwertige EPDM- und Silikonprofile erfordern. Herkömmliche Dichtungen wachsen langsamer, da statische Verbindungen an Turnarounds statt an Neugerätelieferungen gebunden sind.

Metallische Spiralwickeldesigns dominieren weiterhin Hochdruck-LNG- und Raffinerieverbindungen, während Kork- und asbestfreie Varianten in älteren HLK- und Niederdrucköl-Wannenbaugruppen verbleiben. Sensorgesteuerte intelligente Dichtungen machen zwar weniger als 2 % der installierten Einheiten aus, signalisieren jedoch eine Verlagerung hin zu wertschöpfenden statischen Dichtungsprodukten. Der Produktmix verschiebt sich daher zunehmend in Richtung dynamischer Abdichtungen, da Elektrifizierung und Windkraftkapazität zunehmen, was die Austauschfrequenz und den durchschnittlichen Verkaufspreis im Markt für Dichtungen und Abdichtungen erhöht.

Nach Material: Gummi gewinnt durch Elektrifizierung und Wasserstoffnutzung

Metallische Materialien machten 35,45 % des Umsatzes 2025 aus, doch Gummiverbindungen werden die schnellste CAGR von 6,12 % verzeichnen und ihren Beitrag zum Marktanteil für Dichtungen und Abdichtungen steigern. Fluorsilikone tolerieren 200 °C Abgastemperatur und widerstehen Kühlmitteln in Hybridantrieben, was ihre Präsenz im Automobilbereich ausweitet. Perfluorelastomere dominieren trotz Preisen von 500–1.000 USD pro kg Halbleiter-Nassbänke, wo eine einzige Stunde Ausfallzeit mehr als 10.000 USD an verlorenen Wafern übersteigt.

PTFE und expandiertes PTFE sichern sich mittlere zweistellige Prozentanteile an der �Ѳ�����ٲ���öß�� für Dichtungen und Abdichtungen, indem sie nahezu universelle chemische Beständigkeit bis 260 °C bieten. Flexible Graphitplatten bleiben in Dampfturbinen, die bei 650 °C betrieben werden, unverzichtbar, insbesondere da Versorgungsunternehmen kombinierte Kraftwerke umrüsten. Der Forschungsschwerpunkt liegt nun auf wasserstoffkompatiblen Kautschuken, die so entwickelt wurden, dass sie Schäden durch schnelle Gasdruckentlastung widerstehen – eine potenzielle inkrementelle Chance von 500–700 Millionen USD bis 2030.

Nach Vertriebskanal: Aftermarket-Dynamik steigt mit Verlängerung der Anlagenlebensdauer

OEM-Lieferungen machten 65,12 % des Umsatzes 2025 aus, doch Aftermarket- und Wartungs-Reparatur-Betrieb-Aufträge werden mit einer CAGR von 4,91 % wachsen und das Gesamtwachstum des Marktes für Dichtungen und Abdichtungen leicht übertreffen. Ende der 1990er Jahre gebaute petrochemische Komplexe erreichen 30 Jahre Betriebsdauer, was alle vier bis fünf Jahre einen größeren Dichtungsaustausch erfordert. Vorschriften zur Begrenzung flüchtiger Emissionen in der Europäischen Union und in Kalifornien treiben compliance-bedingte Austausche von Graphit- und PTFE-Dichtungen voran, unabhängig vom Anlagenalter.

Händler wie Applied Industrial Technologies führen mehr als 10.000 Lagereinheiten für eine schnelle Lieferung und erzielen dabei Preisaufschläge von 20–40 % gegenüber direkten OEM-Werksverkäufen. Der elektronische Handel stellt diese Margen bei Standard-O-Ringen in Frage, kann aber technischen Support für komplexe Geometrien noch nicht replizieren. Da die Betriebszeiten der Anlagen zunehmen, wird der Anteil des Aftermarket-Kanals an der �Ѳ�����ٲ���öß�� für Dichtungen und Abdichtungen sich der Parität mit der OEM-Nachfrage annähern.

Nach Anwendung: Öl und Gas bleibt der Anker inmitten des Wandels

Öl- und Gasanwendungen hielten 45,39 % des Umsatzes 2025 und werden eine CAGR von 5,67 % verzeichnen, gestützt durch Unterwasserentwicklungen, die Metall-auf-Metall-Dichtungen erfordern, die für API-6A-Drücke über 15.000 psi ausgelegt sind. Jede FPSO trägt 8.000–12.000 Dichtungen, die bei regelmäßigen Abschaltungen erneuert werden. Schwefelwasserstoffhaltige Sauergas-Leitungen schreiben NACE-MR0175-konforme Dichtungen vor und treiben die Nachfrage nach hochnickellegierten Werkstoffen an.

Automobil-OEM-Anwendungen, obwohl in Dollar-Werten nun kleiner, werden mit 6,8 % am schnellsten wachsen, da die EV-Produktion skaliert. Die Stromerzeugung trägt einen mittleren zweistelligen Anteil durch den Bau von Gas-und-Dampf-Turbinen und Offshore-Windparks bei, während die Luft- und Raumfahrt strenge Qualifizierungsbarrieren aufrechterhält, die etablierte Lieferanten sichern. Halbleiterwerkzeuge, volumenmäßig klein, aber wertmäßig reich, verlassen sich auf FFKM-O-Ringe, die 10–20-mal teurer sind als Nitril-Gegenstücke, was die Rentabilität im Markt für Dichtungen und Abdichtungen sichert.

Geografische Analyse

Asien-Pazifik trug 47,76 % des Umsatzes 2025 bei und wird bis 2031 eine lebhafte CAGR von 6,31 % verzeichnen. Chinas 9,5 Millionen im Jahr 2024 gebaute NEVs stützen eine hohe Nachfrage nach Abdichtungen, und BYDs lokale Beschaffung senkt Kosten und Lieferzeiten. Indiens 6-Milliarden-USD-Anreizprogramm für Elektronik- und Automobilwerke vervielfacht den Dichtungseinsatz in Reinraum-HLK-Kanälen und Kühlkreisläufen. Japan und ��ü���ǰ��� exportieren weiterhin hochpräzise PTFE- und asbestfreie Platten, während ASEAN-Nationen diversifizierte Produktion anziehen, die lokalisierte Dichtungslösungen benötigt.

Nordamerika hatte 2025 einen bedeutenden Marktanteil. Die Vereinigten Staaten fügten 2024 15 GW Windkapazität hinzu, und die Getriebegehäusedichtungen jeder Turbine unterliegen fünfjährigen Austauschplänen. Wasserstoff-Pilotleitungen entlang der Golfküste erfordern ASME-B31.12-konforme Inconel-Ringverbindungen, was die Nachfrage nach Spezialmetallen steigert. Kanadas Ölsand-Durchsatz von 3 Millionen Barrel pro Tag erfordert Hochtemperatur-SAGD-Bohrloch-Dichtungen, und Mexikos exportorientierte Fahrzeugproduktion sichert OEM-Lieferungen, wenn auch mit weniger Teilen pro EV.

Europa erzielte einen hohen zweistelligen Anteil, wobei das Wachstum durch eine reife Automobilproduktion begrenzt wird. Das 11.600-km-Wasserstoff-Backbone-Konversionsprogramm wird jedoch bis zu 70.000 wasserstofftaugliche Dichtungen installieren. Offshore-Wind im Vereinigten Königreich übersteigt 14 GW und katalysiert MRO-Dichtungsaustausche in der Mitte der Lebensdauer. Nordische Fernwärmenetze erproben sensorgesteuerte Dichtungen, obwohl die Durchdringung unter 5 % bleibt.

��ü�岹��������첹 sowie der Nahe Osten und Afrika zusammen machten 2025 einen niedrigen zweistelligen Anteil aus. Saudi Aramcos Jazan-Komplex und Nigerias Dangote-Raffinerie leiteten nach der Inbetriebnahme beide dichtungsintensive Turnarounds ein. Brasiliens Vor-Salz-Felder sowie petrochemische Upgrades in den Vereinigten Arabischen Emiraten liefern wiederkehrende Aftermarket-Nachfrage und stabilisieren die regionalen Einnahmen trotz Rohstoffpreisschwankungen.

Wettbewerbslandschaft

Der Markt für Dichtungen und Abdichtungen ist mäßig konsolidiert. Investitionen zielen auf technisch anspruchsvolle Lösungen ab: Henkels LOCTITE-Pulse-Funksystem rüstet spiralgewickelte Dichtungen mit Schraubenbelastungssensoren aus, während Parker Hannifin die indische Kapazität ausbaute, um EV- und Erneuerbare-Energie-Kunden zu bedienen. Patentanmeldungen offenbaren ein technologisches Wettrüsten. Fords Strukturklebstoff eliminiert Abdeckungsdichtungen in EV-Paketen und deutet auf eine Anwendungsverdrängung hin, während Startups im Bereich der additiven Fertigung benutzerdefinierte Dichtungsgeometrien innerhalb von 48 Stunden drucken und damit Werkzeugkosten für Kleinserien senken. Zertifizierungen wie ISO 9001, IATF 16949 und AS9100 bleiben ein Hebel für Preisaufschläge, insbesondere für Luft- und Raumfahrt- sowie Automobilkäufer. Eine Konsolidierung wird erwartet, da Elektrifizierung, Wasserstoffadoption und Funktionen zur vorausschauenden Wartung die Forschungs- und Entwicklungsschwellen erhöhen, die Skalenoperatoren begünstigen.

Marktführer im Bereich Dichtungen und Abdichtungen

Freudenberg Sealing Technologies

Trelleborg AB

SKF

Dana Limited

Flowserve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Flowserve gewann einen Vertrag über 60 Millionen USD zur Lieferung von API-682-Gleitringdichtungen für ein neues LNG-Verflüssigungsprojekt in Texas, mit Lieferungen, die für das vierte Quartal 2026 geplant sind.

- Oktober 2025: Parker Hannifin verpflichtete sich zu 120 Millionen USD, um sein Dichtungswerk in Pune, Indien, zu erweitern, und fügte automatisierte Elastomer-Formlinien und ein Anwendungstechnikzentrum hinzu.

- September 2025: Freudenberg Sealing Technologies erwarb einen deutschen FKM-Compoundierer und integrierte 2.000 Tonnen pro Jahr Hochleistungs-Fluorkautschuk-Kapazität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt gemäß ���ϲ����� den globalen Markt für Dichtungen und Abdichtungen als den Jahreswert neu hergestellter statischer Dichtungen und dynamischer Abdichtungen – metallisch, halbmetallisch, nichtmetallisch und elastomerisch –, die das Austreten von Flüssigkeiten oder Gasen in Industriemaschinen, Fahrzeugen, Energieanlagen und Prozessleitungen verhindern. Wir berücksichtigen Verkäufe über OEM- und Aftermarket-Kanäle, bewertet auf Werksabgabepreisbasis, und erfassen Werte in USD vor Fracht- oder Steuerzuschlägen.

(Ausschluss aus dem Geltungsbereich: Wiederaufgearbeitete, wiederverwendete oder aufbereitete Dichtungsprodukte sowie ausschließlich klebstoffbasierte Dichtstoffe werden nicht erfasst.)

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- Dichtungen

- Metallische Dichtung

- Gummidichtung

- Korkdichtung

- Asbestfreie Dichtung

- Spiralgewickelte Dichtung

- Sonstige Dichtungen (Halbmetallische Dichtung)

- Abdichtungen

- Wellendichtungen

- Formdichtungen

- Kraftfahrzeugkarosserie-Dichtungen

- Sonstige Abdichtungen (Gabeldichtung und Kolbendichtung)

- Dichtungen

- Nach Material

- Faser

- Graphit und flexibler Graphit

- PTFE

- Kautschuke

- Sonstige

- Nach Vertriebskanal

- OEM

- Aftermarket / MRO

- Nach Anwendung

- Luft- und Raumfahrt sowie Verteidigung

- Automobil-OEM

- Elektronik

- Öl und Gas

- Stromerzeugung

- Sonstige

- Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Instandhaltungsleiter in Produktionsbetrieben, Händler für Dichtungsmetalle, Einkaufsleiter bei Automotive-Tier-1-Zulieferern sowie regionale Distributoren in der Region Asien-Pazifik, Nordamerika und Europa. Die Gespräche klärten Ausfallraten, OEM-Aftermarket-Preisunterschiede und aufkommende Materialpräferenzen, die wir anschließend nutzten, um Desk-Research-Ergebnisse zu hinterfragen und Elastizitäten zu verfeinern.

Desk Research

Wir kartieren zunächst das Nachfrageuniversum mithilfe frei verfügbarer Tier-1-Quellen wie UN Comtrade-Versandcodes, den Raffinerie-Stillstandsprotokollen der U.S. Energy Information Administration, den Produktionstabellen des International Organization of Motor Vehicle Manufacturers sowie Branchenverbands-Bulletins der Fluid Sealing Association. Unternehmens-10-Ks, öffentliche Ausschreibungsarchive und Patentfamilien (über Questel) helfen uns, Technologieverschiebungen und durchschnittliche Verkaufspreise zu quantifizieren. Parallel dazu versorgt uns Dow Jones Factiva mit Deal-Flow- und Expansionsmeldungen, die auf Kapazitätserweiterungen hinweisen.

Diese Quellen verankern historische Gesamtwerte; sie sind jedoch selten granular genug für Endverbrauchsaufteilungen, weshalb wir sie eher als Leitplanken denn als harte Eingabedaten behandeln. Die obige Liste ist illustrativ, und viele weitere öffentliche Texte, Zolldokumente und statistische Jahrbücher wurden für Querprüfungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion. Globale Lieferungen von Pumpen, Kompressoren und Motoren, die Rohstahlproduktion von Flanschen sowie Fahrzeugproduktionszahlen bilden den maximalen Nachfragepool, der anschließend durch Einbaufaktoren und Ersatzzyklen gefiltert wird, um Dichtungs-/Abdichtungseinheitsvolumina abzuleiten. Ausgewählte Bottom-up-Aggregationen führender Lieferantenumsätze sowie stichprobenartige ASP × Volumen-Prüfungen kalibrieren die Gesamtwerte. Schlüsselvariablen wie Raffinerieauslastung, Pkw-Produktion, Offshore-Bohrinselanzahl, Synthesekautschukproduktion und durchschnittliche Edelstahlpreise treiben unsere multivariate Regressionsvorhersage an. Szenarioanalysen rund um die EV-Adoption und Verzögerungen bei Grüner-Wasserstoff-Projekten definieren Aufwärts- und Abwärtsbänder. Lücken in Lieferantenangaben werden mit normalisierten Margen aus D&B Hoovers überbrückt.

Datenvalidierung & Aktualisierungszyklus

Modelle werden vierteljährlich auf Abweichungen gegenüber unabhängigen Indikatoren geprüft; Anomalien lösen vor der Freigabe eine erneute Interviewrunde aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, um sicherzustellen, dass Nutzer stets die aktuellste geprüfte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Dichtungen und Abdichtungen Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Umrechnungskurse und Aktualisierungsrhythmen wählen. Wir erkennen diese Realitäten offen an und zeigen dann Zeile für Zeile, wie sorgfältig ausgewählte Variablen und jährliche Modellkalibrierungen unsere Ausgangsbasis stabil und zugleich reaktionsfähig halten.

Wesentliche Abweichungen entstehen, wenn andere Aftermarket-Umsätze ausschließen, eine aggressive OEM-Preiserosion anwenden oder Währungskurse auf dem Durchschnitt des Erhebungsjahres einfrieren, während Mordor Wechselkurse aktualisiert, beide Kanäle erfasst und eine verifizierte ASP-Entwicklung in jeden Zyklus einfließen lässt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 75,83 Mrd. (2025) | ���ϲ����� | - |

| USD 65,60 Mrd. (2025) | Global Consultancy A | Lässt Nachrüstungsnachfrage außer Acht; statische ASP-Annahme |

| USD 69,88 Mrd. (2024) | Trade Journal B | Verwendet Wechselkurse von 2022; schließt Spiralwunden-Teilsegment aus |

| USD 66,93 Mrd. (2025) | Industry Analytics C | Erfasst nur OEM-Verkäufe; begrenzte Länderabdeckung |

Der Vergleich zeigt, dass Mordors Schätzung, sobald Aftermarket-Volumen, aktuelle Währungsanpassungen und vollständige Materialmischungen angewendet werden, eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger replizieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dichtungen und Abdichtungen im Jahr 2026 und wie schnell wird er wachsen?

Die �Ѳ�����ٲ���öß�� für Dichtungen und Abdichtungen wird für 2026 auf 78,95 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,18 % 96,89 Milliarden USD erreichen.

Welche Region trägt den größten Umsatz bei?

Asien-Pazifik erwirtschaftet 47,76 % des globalen Umsatzes und expandiert mit einer CAGR von 6,31 % dank starker Nachfrage aus den Bereichen Automobil, Elektronik und Infrastruktur.

Welche Produktkategorie führt den Markt an?

Abdichtungen machen 67,18 % des Umsatzes im Jahr 2025 aus und wachsen schneller als Dichtungen, da dynamische Geräte wie EV-Antriebsstränge und Windturbinen-Getriebegehäuse häufige Austausche erfordern.

Warum sind Wasserstoff-Pipeline-Umrüstungen für Lieferanten wichtig?

Wasserstoffkonversionen erfordern metallische Dichtungen, die Permeation und Versprödung widerstehen, und schaffen damit eine Spezialnische, die bis 2030 voraussichtlich bis zu 700 Millionen USD an neuer Nachfrage generieren wird.

Wie gehen Lieferanten mit Rohstoffpreisschwankungen um?

Führende Anbieter integrieren sich rückwärts in die Fluorkautschuk-Compoundierung, schließen langfristige Lieferverträge ab und geben Aufschläge an OEM- und Aftermarket-Käufer weiter, um die Margen zu erhalten.

Welche Auswirkungen werden Klebeverbindungen auf die Dichtungsnachfrage in EVs haben?

Strukturklebstoffe dichten bereits etwa ein Viertel der Pkw-EV-Batterieabdeckungen ab und könnten bis 2030 eine Durchdringung von über 40 % erreichen, was den Umsatz mit Umfangsdichtungen reduziert, aber dynamische Wellen-, Kühlmittel- und Wärmeübergangs-Dichtungen nicht beeinträchtigt.

Seite zuletzt aktualisiert am: