�Ѳ�����ٲ���öß�� und Marktanteil für chemische Injektions-Skids

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 3.04 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

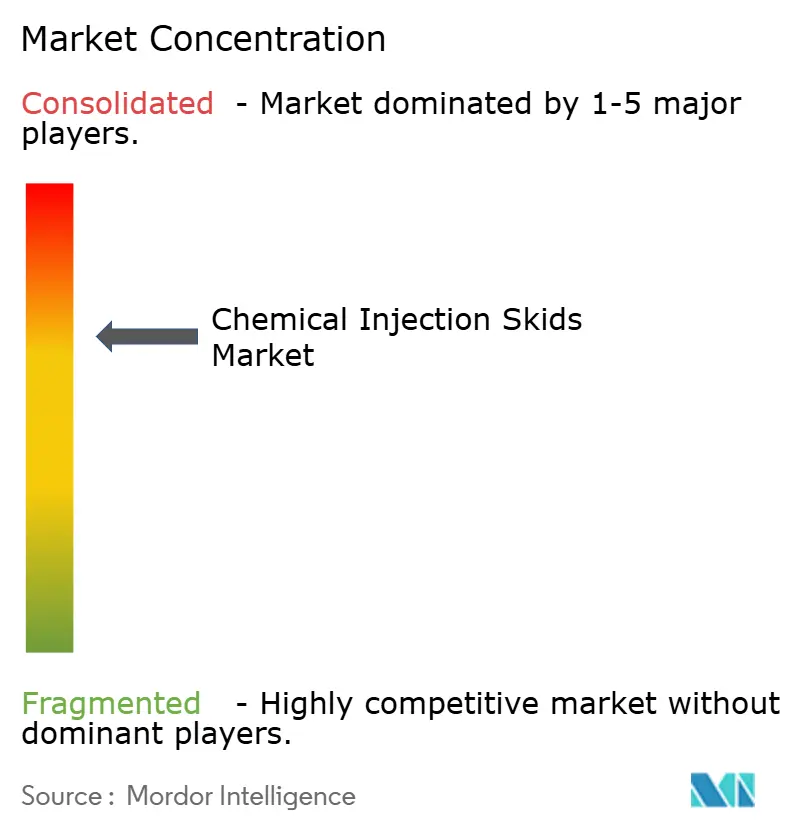

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chemische Injektions-Skids von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für chemische Injektions-Skids wird im Jahr 2026 auf USD 3,04 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,95 Milliarden, mit Prognosen für 2031 von USD 3,52 Milliarden, was einem Wachstum von 2,97 % CAGR über den Zeitraum 2026–2031 entspricht. Das stetige Wachstum ist in der Expansion nachgelagerter petrochemischer Komplexe, strengeren Einleitungsvorschriften und dem Bedarf an zuverlässiger Flusssicherung in Öl- und Gasoperationen verankert[1]Endress+Hauser, "Lösungen für die chemische Injektion," endress.com. Betreiber betrachten Präzisionsdosier-Skids als Absicherung gegen ungeplante Abschaltungen, die durch Ablagerungen, Korrosion oder mikrobiellen Bewuchs verursacht werden. Der Investitionsschwung wird verstärkt, da Wasseraufbereitungsanlagen Automatisierung einführen, um Nährstoffabbauregelungen zu erfüllen, die bei Nichteinhaltung finanzielle Strafen nach sich ziehen. Europa kauft weiterhin hochwertige Ausrüstung, um die EU-Ziele des Fit-for-55-Pakets zu erfüllen, während der asiatisch-pazifische Raum die Bestellungen für große Mehrfachzufuhr-Pakete neben neuen Ethylen-, Ammoniak- und PTA-Kapazitäten beschleunigt. Eine moderate Konsolidierung unter Pumpenspezialisten und Systemintegratoren signalisiert eine Reifephase, in der Servicezuverlässigkeit, Werkstofftechnik und digitale Überwachung die Anbieter differenzieren.

Wichtigste Erkenntnisse des Berichts

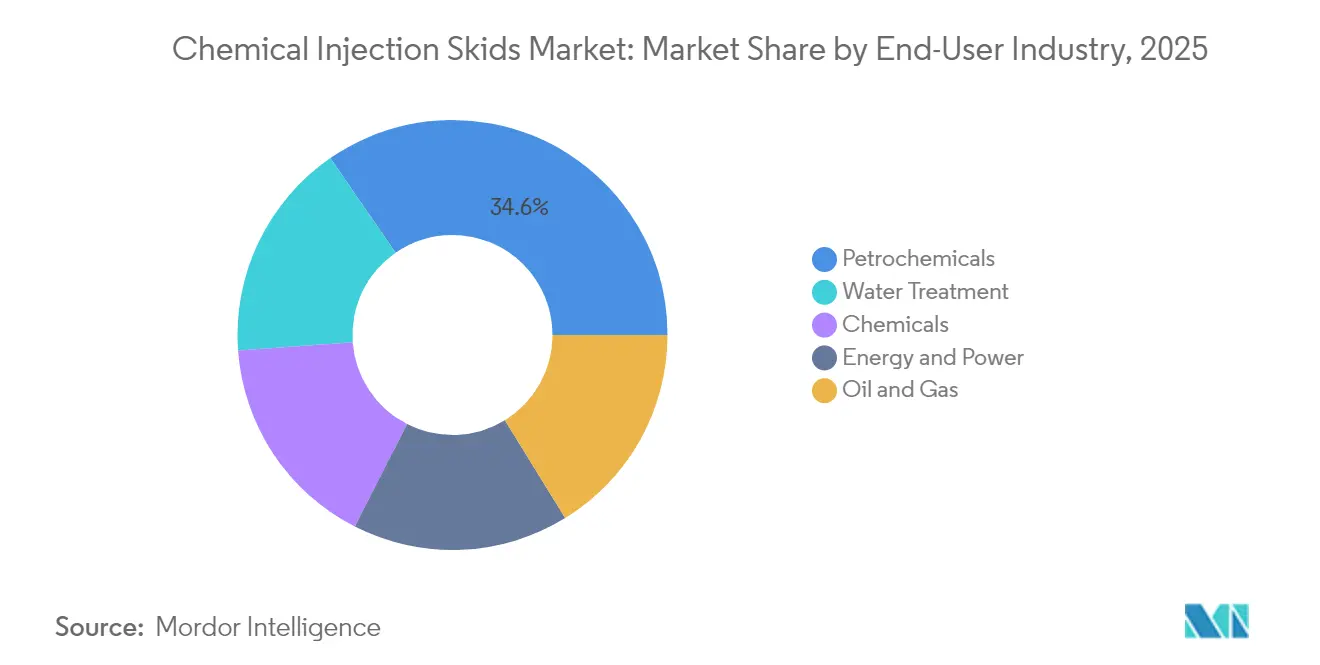

- Nach Endverbraucher führte das Petrochemiesegment im Jahr 2025 mit einem Umsatzanteil von 34,62 %, während das Segment Wasser und Abwasser bis 2031 voraussichtlich mit einem CAGR von 3,70 % wachsen wird.

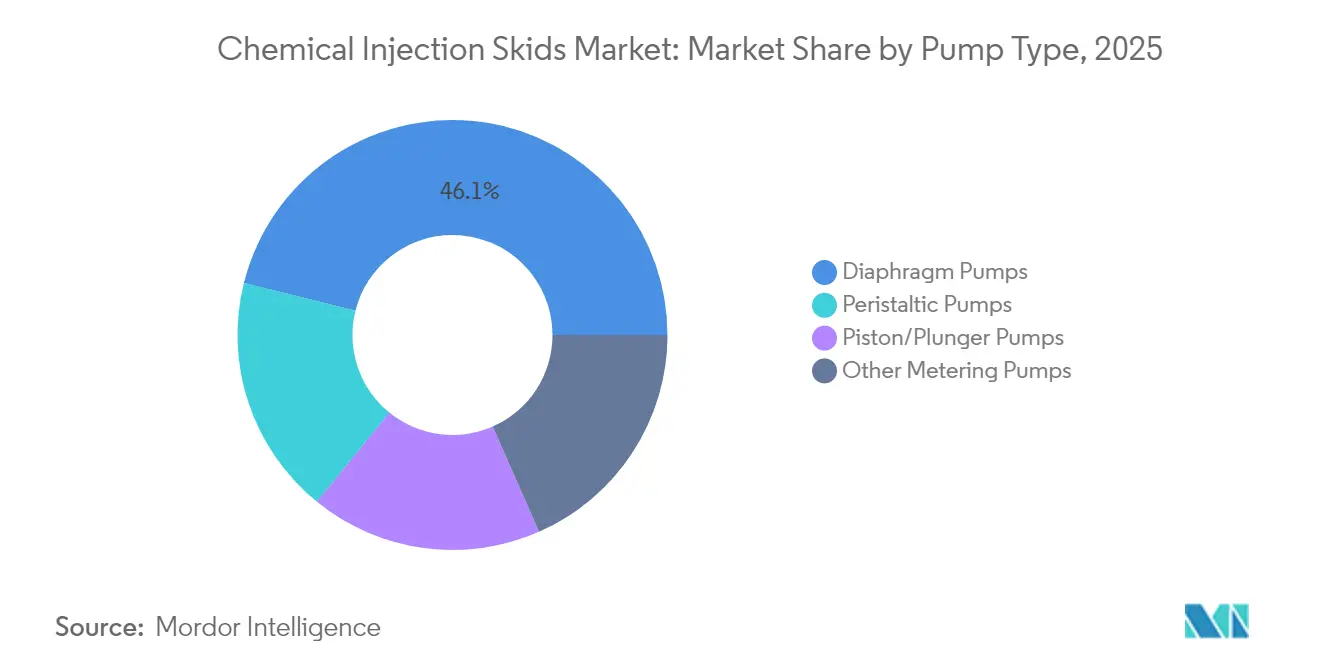

- Nach Pumpentyp erfassten Membranpumpen im Jahr 2025 einen Marktanteil von 46,12 % am Markt für chemische Injektions-Skids; Peristaltikpumpen weisen den höchsten prognostizierten CAGR von 3,58 % bis 2031 auf.

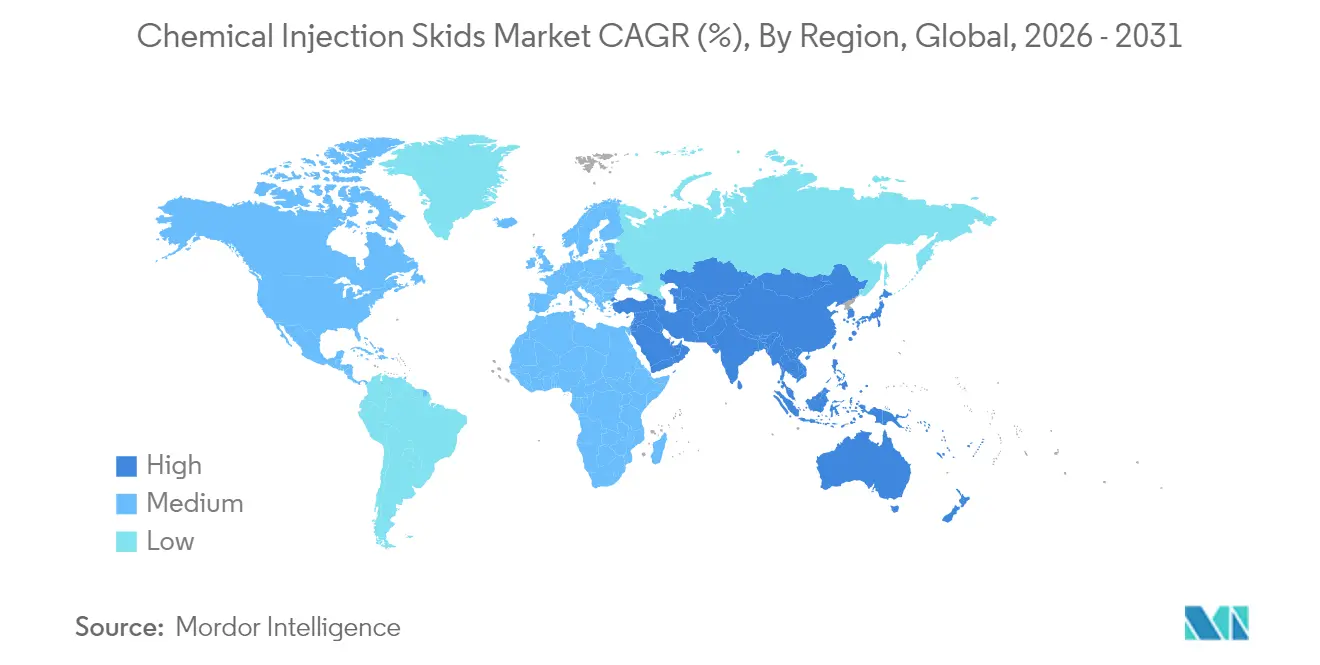

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 28,10 % auf Europa, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 3,28 % expandieren wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chemische Injektions-Skids

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum durch Kapazitätserweiterungen in der nachgelagerten Petrochemie | +0.80% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus Anwendungen der Wasseraufbereitung | +0.60% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Strengere Umwelteinleitungsnormen | +0.50% | Global, angeführt von der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung für Korrosions- und Ablagerungsschutzanwendungen | +0.40% | Global, insbesondere Offshore- und Hochtemperaturanwendungen | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Grünchemikalien, die Mehrfachzufuhr-Skid-Designs erfordern | +0.30% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasantes Wachstum durch Kapazitätserweiterungen in der nachgelagerten Petrochemie

Megaprojekte wie Chinas USD 20 Milliarden teurer Shandong-Komplex erfordern Hunderte von dedizierten Dosierpunkten für Korrosionsschutz, Antioxidansinjektion und Katalysatorabschreckung. Systemlieferanten reagieren mit der Skalierung von Fertigungslinien: Advanced Precision Industrial Services steigerte die jährliche Skid-Produktion in seinem saudi-arabischen Werk um 500 %, um den EPC-Auftragsrückstand im Nahen Osten zu bewältigen. Neue Cracker erfordern engere Durchflussregelungstoleranzen als Bohr- oder Produktionsbetriebe, wodurch chemische Injektions-Skids von optionalem Zubehör zu kritischen Pfadausrüstungen werden. Jede zusätzliche Ethylenanlage erzeugt einen Multiplikatoreffekt, da Polymer-, Aromaten- und Versorgungsinseln alle separate Dosierkreisläufe erfordern. Der nachgelagerte Ausbau erzeugt eine dauerhafte, projektgebundene Nachfrage, die den Markt für chemische Injektions-Skids vor Ölpreisschwankungen schützt.

Steigende Nachfrage aus Anwendungen der Wasseraufbereitung

Kommunen setzen nun mehrere Polymere, Koagulationsmittel und Geruchskontrollmischungen in einem einzigen Prozesszug ein; diese Komplexität drängt Betreiber zu vollautomatischen Mehrfachchemikalien-Skids, die Hochviskositäts-Polymerpumpen mit gravimetrischen Dosiergeräten integrieren. Präzises Dosieren reduziert Strafen für übermäßigen Chemikalieneinsatz und senkt die Kosten für die Schlammbehandlung, was in nordamerikanischen Anlagen eine durchschnittliche Amortisationszeit von zwei Jahren ergibt. Industrielle Nutzer spiegeln den Trend wider, da Spezialchemikalienhersteller strenge Chlorid-, Phosphat- und CSB-Grenzwerte einhalten müssen, bevor sie in die Kanalisation einleiten. Ausrüstungsanbieter erweitern ihre Portfolios durch Fusionen und Übernahmen: Ingersoll Rands Kauf von SSI Aeration fügt Belüftungsexpertise hinzu, die seine Dosierpumpenlinie für vollständige Wasserpakete ergänzt. Solche Verschiebungen halten den Markt für chemische Injektions-Skids lebendig, selbst wenn traditionelle Öl- und Gasaufträge nachlassen.

Strengere Umwelteinleitungsnormen

Der EU-Fahrplan für eine schadstofffreie Umwelt verpflichtet Einrichtungen, auf biobasierte Korrosionsinhibitoren und Antiscalants umzusteigen, von denen viele unterschiedliche Dichte- und Schersensitivitätsprofile aufweisen[2]Chemical Industry Journal, "Auswirkungen der EU-Initiative für eine schadstofffreie Umwelt," chemicalindustryjournal.co.uk. Skids integrieren daher Doppelmaterial-Benetzungsteile sowie inline Dichtekompensationsmesser, um die Genauigkeit trotz Flüssigkeitsvariabilität zu gewährleisten. Integrierte Datenlogger speisen Emissionsaudits direkt ein und wandeln Dosierpakete in Compliance-Plattformen um, die potenzielle Bußgelder in Millionenhöhe abmildern. Ähnliche Regelungen werden in Kanada, Japan und ��ü���ǰ��� vorangetrieben, was auf einen anhaltenden langfristigen Bedarf an fortschrittlichen Systemen hindeutet.

Zunehmende Nutzung für Korrosions- und Ablagerungsschutzanwendungen

Offshore-FPSOs pumpen produziertes Wasser mit hohen CO₂- und H₂S-Gehalten, was Korrosion unter Ablagerungen beschleunigt; Spezialsysteme von LEWA liefern Inhibitoren bei Drücken über 900 bar und nehmen dabei minimalen Deckraum in Anspruch[3]LEWA GmbH, "Hochdruckdosierpumpen für Offshore," lewa.com. Neue Feststoffinhibitor-Chemikalien werden bei Reservoirtemperatur aktiviert und könnten den täglichen Verbrauch reduzieren, sind jedoch weiterhin auf Chargeninjektion-Skids für Platzierung und Druckerhöhung angewiesen. Phosphonatbasierte Ablagerungsschutzinhibitoren tolerieren einen Betrieb bei 200 °C und schaffen eine Nische für Plungerpumpen mit Keramikplungern, die thermischen Schock widerstehen. Das Zusammenspiel fortschrittlicher Chemie und extremer Betriebsanforderungen treibt kontinuierliche Ingenieurverbesserungen voran und steigert die Ersatznachfrage.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten | -0.40% | Global, mit besonderer Auswirkung auf kleinere Betreiber | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Skid-Fertigung und -Wartung | -0.30% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.20% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe anfängliche Investitionskosten

Kapitalaufwendungen für integrierte chemische Injektionsstationen bei einem Test zur verbesserten Ölgewinnung können USD 15 Millionen übersteigen – eine Hürde, die unabhängige Betreiber in Preisrückgangsphasen zu manuellen Trommelzufuhrtechniken drängt. Die Einstiegshürde bleibt bestehen, da anspruchsvolle Skids explosionsgeschützte Motoren, dichtungslose Dosierpumpen, SPS und redundante Instrumentierung bündeln. Zusätzliche Ausgaben für Inbetriebnahme und Schulung können den Rechnungswert verdoppeln und die Amortisation für mittelgroße Betreiber verzögern. Anbieter reagieren mit Mietflotten und leistungsbasierten Leasingplänen, doch die Akzeptanz bleibt in kapitalknappen Segmenten vorsichtig.

Fachkräftemangel für Skid-Fertigung und -Wartung

Deutschlands chemische Belegschaft erreichte 2025 mit 479.500 Beschäftigten ihren höchsten Stand seit 25 Jahren, dennoch melden Komponentenhersteller weiterhin Mangel an zertifizierten Schweißern und Steuerungstechnikern. Erfahrene Techniker gehen schneller in Rente, als Auszubildende Kompetenz erlangen, was die Liefervorlaufzeiten bei komplexen Hochdruckeinheiten auf 40 Wochen verlängert. Offshore-Kunden sehen sich mit Serviceengpässen konfrontiert, da qualifizierte Pumpenspezialisten Prämiengehälter verlangen und nicht bereit sind, verlängerte Rotationen zu akzeptieren. Die Arbeitskräftelücke fördert vereinfachte modulare Designs, hemmt gleichzeitig aber das Wachstum bei Ultrahochspezifikationspaketen und bremst die Marktentwicklung für chemische Injektions-Skids.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Endverbraucherbranche: Petrochemie führt trotz Beschleunigung der Wasseraufbereitung

Der petrochemische Sektor hielt im Jahr 2025 einen Marktanteil von 34,62 % am Markt für chemische Injektions-Skids, gestützt durch verteilte Dosierpunkte in Crack-, Hydrierungs- und Polymerisationsanlagen. Große Komplexe tolerieren selten ungeplante Ausfallzeiten, daher bevorzugen Betreiber Duplex-Skid-Gestelle mit Heißreserve-Pumpen, die ohne Unterbrechung des Durchflusses ausgetauscht werden können. Das Segment verankert die �Ѳ�����ٲ���öß�� für chemische Injektions-Skids, da jede neue Ethylenanlage bedingungsspezifische Säureinhibitoren, Antischaummittel, Neutralisatoren und Biozidkreisläufe erfordert.

Wasser- und Abwasseranlagen verzeichnen das schnellste Wachstum mit einem CAGR von 3,70 % bis 2031. Versorgungsunternehmen streben die Einhaltung von Nährstoffabbauregelungen an, daher integrieren Mehrfachzufuhrsysteme Polymer-, Alaun- und PAC-Dosierung auf einem einzigen Rahmen, um Stellfläche zu sparen. Die Akzeptanz steigt, da Kommunen von arbeitsintensiven Jar-Tests zu automatisierten Rückkopplungsschleifen wechseln, die den Polymerüberschuss um 15 % reduzieren. Die �Ѳ�����ٲ���öß�� für chemische Injektions-Skids im Bereich Wasseraufbereitung wird voraussichtlich steigen und spiegelt den Ausbau von Tertiärbehandlungs- und Schlammenwässerungslinien wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pumpentyp: Membranpumpen-Dominanz durch Peristaltikpumpen-Innovation herausgefordert

Membranpumpendesigns erfassten im Jahr 2025 einen Umsatzanteil von 46,12 % aufgrund leckagefreier Hydraulik und PTFE-Membranen, die mit H₂S-Abfängern, Hypochlorit und Ätzlaugemischungen kompatibel sind. Integrierte Druckentlastungsventile und Doppelcontainment-Gehäuse stärken die Arbeitssicherheit und motivieren regulierte Branchen, Altanlagen beizubehalten. Peristaltiktechnologie wächst jedoch jährlich um 3,58 %, da Wartungsteams werkzeugfreie Schlauchwechsel schätzen, die die mittlere Reparaturzeit um 60 % verkürzen.

Kolben-/Plungerpumpen bleiben über 1.000 bar unverzichtbar, insbesondere für ablagerungsbeseitigende Lösungsmittel auf Tiefsee-Umbilicals. Andere Nischenmesser, darunter Exzenterschnecken- und Zahnradpumpen, dienen scherschonenden Polymerzusätzen und hochviskosen Bitumenverdünnungen. Die Gesamtbetriebskostenkalkulation hat die Diskussion von anfänglichen Investitionskosten auf die Gesamtlebensdauerleistung verlagert – ein Faktor, der neue Projektspezifikationen zu robusten, aber servicefreundlichen Optionen neigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa entfiel im Jahr 2025 ein Umsatzanteil von 28,10 %, gestützt durch Deutschlands chemische Produktion im Wert von EUR 160 Milliarden und ein Compliance-Klima, das hochpräzise Dosierausrüstung begünstigt. Deutsche KMU, die 96 % der Branchenunternehmen repräsentieren, kaufen kompakte Skids für die Chargenspezialproduktion, während BASF-große Komplexe vollständig eingehausten ISO-Containerlösungen mit automatischer Umschaltung beschaffen. Die Energiepreise haben sich gegenüber den Durchschnittswerten von 2010–2020 vervierfacht, sodass Anlagen auf drehzahlgeregelte Antriebe umrüsten, die den Pumpenenergieverbrauch um 20 % senken, was Nachrüstaktivitäten in bestehenden Installationen stimuliert.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 3,28 % bis 2031. Chinas Welle der Raffinerie-zu-Chemikalien-Integration und Indiens Ausbau der Pharmaindustrie erfordern synchronisierte Additivströme, die Rohstoffreinheit und Reaktorschutz gewährleisten. Das USD 700 Millionen teure SCG Chemicals Ethan-Verbesserungsprojekt in Vietnam spezifiziert Dreifachpumpen-Skids mit gravimetrischer Mischung, um variable Ethanzusammensetzungen zu berücksichtigen. Regionale EPCs setzen auf modulare Pakete, die vollständig verdrahtet und getestet geliefert werden, um den Arbeitsaufwand vor Ort zu minimieren, wo qualifizierte Schweißer knapp sind.

Nordamerika sichert sich einen stabilen Anteil durch schiefergasgetriebene petrochemische Investitionen und ausgereifte Offshore-Felder, die Skids in 7-Jahres-Erneuerungszyklen rotieren. Der Schwerpunkt auf vorausschauender Wartung fügt digitale Zwillinge und Schwingungsanalytik hinzu, sodass Betreiber den Schlauch- oder Membranwechsel vor dem Ausfall planen können. Mexikos Maquiladora-Expansion übernimmt kleinere Kapazitäts-Skids für Farb-, Klebe- und Elektronikveredelungslinien und verbreitert die Kundenbasis. ��ü�岹��������첹 sowie der Nahe Osten und Afrika liegen volumenmäßig zurück, gewinnen jedoch an Dynamik, da Brasiliens Comperj-Projekt und Saudi-Arabiens nachgelagerte Diversifizierung im Rahmen von Vision 2030 kontinuierliche Prozesseinheiten einführen, die fortschrittliche chemische Injektionsfunktionalität integrieren.

Wettbewerbslandschaft

Der Markt ist moderat konsolidiert. IDEX, Ingersoll Rand und TechnipFMC integrieren Pumpenherstellung, Steuerungen und Feldservicenetzwerke, um schlüsselfertige Lösungen für Raffinerien, LNG-Anlagen und FPSOs zu liefern. Mittelständische Unternehmen wie LEWA, Milton Roy und SEKO sind auf Ultrahochdruck- und Sonderwerkstoffanwendungen spezialisiert und arbeiten mit EPC-Auftragnehmern bei Brownfield-Nachrüstungen zusammen.

Technologische Fortschritte konzentrieren sich auf Membrandesign, intelligente Pumpendiagnostik und ferngesteuerte Ventilsequenzierung. LEWAs Durchflussverteilungsmodul reduziert Druckpulsationen bei Offshore-Operationen, während Watson-Marlows Peristaltikprogramm IP66-Gehäuse und präzise Schlauchermüdungsüberwachung bietet. Strategische Initiativen betonen Wasseraufbereitungslösungen, wobei Ingersoll Rand und IDEX ihre Fähigkeiten durch Akquisitionen und Produktintegration ausbauen.

Marktführer für chemische Injektions-Skids

Lewa GmbH

IDEX Corporation

Ingersoll Rand

SPX FLOW, Inc.

Petronash

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: INTECH gab seine Pläne bekannt, seinen Texas-Betrieb durch die Lieferung maßgeschneiderter chemischer Injektions-Skids für einen namhaften Chemiehersteller zu erweitern. Diese Skids, zugeschnitten auf Wasserstoffperoxid, Ammoniumbromid und Kaliumhydroxid, werden spezifische Kundenanforderungen erfüllen und eine nahtlose Integration gewährleisten.

- Juni 2023: Euro Mechanical brachte ein neues chemisches Injektions-Skid-Paket auf den Markt, um den sich wandelnden Kundenbedürfnissen gerecht zu werden. Sein modulares Design unterstützt sowohl feste als auch mobile Anwendungen. Unter Verwendung fortschrittlicher 3D-Modellierung sowie Pulsations- und Spannungsanalysen gewährleistet das Paket Leistung, Zuverlässigkeit und Sicherheit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für chemische Injektions-Skids als vorgefertigte, vollständig integrierte Einheiten, die Korrosionsinhibitoren, Demulgatoren, Ablagerungshemmer und verwandte Spezialchemikalien in industrielle Prozessströme dosieren, wobei Pumpen, Tanks, Ventile, Instrumentierung und Steuerungslogik auf einem einzigen Strukturrahmen montiert sind.

Der Klarheit halber schließen wir bewusst eigenständige Dosierpumpen, nachgerüstete chemische Tagesbehälter und mobile IBC-basierte Injektionswagen aus dem Anwendungsbereich aus.

������Գپ�����ܲԲ���ü��������������

- Nach Endverbraucherbranche

- Petrochemie

- Chemie

- Energie und Strom

- Öl und Gas

- Wasseraufbereitung

- Nach Pumpentyp

- Kolben-/Plungerpumpen

- Membranpumpen

- Peristaltikpumpen

- Sonstige Dosierpumpen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Im Rahmen der �ʰ�����ä���ڴǰ�������ܲԲ� haben wir mit Skid-Herstellern, Chemie-Serviceingenieuren, EPC-Auftragnehmern und Beschaffungsleitern in Nordamerika, Europa, dem Nahen Osten und Asien gesprochen. Diese Gespräche validierten Preisnormen, Austauschzyklen und aufkommende Designpräferenzen und schlossen Datenlücken, die bei der Sekundärrecherche entdeckt wurden.

Desk Research

Die Desk Research bündelt öffentlich verfügbare Informationen, die andernfalls verstreut sind. Unsere Analysten haben Quellen wie die Raffineriekapazitätstabellen der US Energy Information Administration, die Eurostat PRODCOM-Pumpenausgabecodes, die Wasserstressperspektiven der International Energy Agency, die jährlichen statistischen Bulletins der OPEC, die COMTRADE-Versanddaten der Weltbank sowie technische Beiträge der Water Environment Federation ausgewertet, um Nachfragepools zu bemessen und Handelsströme zu benchmarken. Ergänzend nutzen wir kostenpflichtige Datensätze wie D&B Hoovers für Herstellerumsätze, Dow Jones Factiva für Projektaufträge und Questel-Patentanzahlen zur Dosierpumpentechnologie, um Marktanteilsaufteilungen und Adoptionskurven zu schärfen. Die obige Liste ist illustrativ; zahlreiche weitere Referenzen leiten die Datenerhebung und -validierung.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Beim Aufbau des Modells gehen wir von Endmarktkapazitäten, Raffinerieverarbeitungsmengen, petrochemischen Cracker-Erweiterungen, kommunalen Entsalzungsvolumina und installierter Gaskompressor-PS aus, die dann mit typischen Injektionsratenkoeffizienten kombiniert werden, um die Skid-Nachfrage abzuleiten. Ausgewählte Bottom-up-Prüfungen, wie der durchschnittliche Verkaufspreis multipliziert mit den erfassten Versandvolumina, untermauern die Gesamtwerte. Eine multivariate Regression, die Brent-Rohölprognosen, Abwasserkapitalausgaben und die durchschnittliche Skid-Nutzungsdauer kombiniert, treibt den Ausblick für 2025–2030 an, während eine Szenarioanalyse die Risiken einer regulatorischen Verschärfung eingrenzt. Wo Lieferantendaten unvollständig sind, werden Residuen proportional auf bestätigte regionale Gesamtwerte umverteilt.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung vergleichen wir Modellergebnisse mit unabhängigen Kennzahlen, führen Anomalie-Screenings durch und unterziehen die Ergebnisse einer zweistufigen Peer-Review. ���ϲ����� aktualisiert die Zahlen jährlich und öffnet Modelle erneut, wenn wesentliche Ereignisse eintreten, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für chemische Injektions-Skids Zuverlässigkeit gewährleistet

Wir erkennen an, dass veröffentlichte Schätzungen häufig divergieren, weil Unternehmen unterschiedliche Produktbündel, Preisanker und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Wasseraufbereitungs-Skids einbezogen werden, wie Aftermarket-Pumpenbaugruppen behandelt werden, welches Währungsjahr angewendet wird und in welchem Umfang eine Primärvalidierung erfolgt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,95 Mrd. (2025) | ���ϲ����� | |

| USD 1,97 Mrd. (2025) | Global Consultancy A | Schließt Wasseraufbereitungs-Skids aus, stützt sich auf das Basisjahr 2024 und begrenzte Primärprüfungen |

| USD 2,30 Mrd. (2024) | Data Intelligence Firm B | Wendet Umsatzanteilsaufteilungen aus dem breiteren Pumpenausrüstungsbereich an, keine skid-spezifische Nachfrage |

| USD 4,20 Mrd. (2024) | Industry Research Firm C | Fügt modulare Dosierpakete und Aftermarket-Teile hinzu, was die Gesamtwerte aufbläht |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, die Mixed-Method-Modellierung und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Baseline bieten, die Entscheidungsträger nachvollziehen und mit Vertrauen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chemische Injektions-Skids?

Der Markt steht im Jahr 2026 bei USD 3,04 Milliarden und wird voraussichtlich bis 2031 USD 3,52 Milliarden erreichen.

Welches Endverbrauchersegment trägt am meisten zum Umsatz bei?

Die Petrochemie hält einen Marktanteil von 34,62 % an chemischen Injektions-Skids, was ihre starke Abhängigkeit von präziser Dosierung widerspiegelt.

Welche Pumpentechnologie wächst am schnellsten?

Peristaltikpumpen verzeichnen einen CAGR von 3,58 % und übertreffen andere Typen aufgrund wartungsfreundlicher Bedienung ohne Werkzeug und kontaminationsfreiem Betrieb.

Welche Region zeigt das stärkste Wachstumspotenzial bis 2031?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 3,28 %, angetrieben durch großangelegte petrochemische Expansionen in China und Südostasien.

Warum investieren Wasseraufbereitungsanlagen in chemische Injektions-Skids?

Strengere Nährstoffabbauregelungen und Strafen veranlassen Versorgungsunternehmen, automatisierte Mehrfachchemikalien-Dosiersysteme einzuführen, die die Einhaltung von Vorschriften gewährleisten und die Betriebskosten senken.

Seite zuletzt aktualisiert am: