GaN-RF-Halbleiterbauelemente Marktgröße und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.75 Milliarden US-Dollar |

| Marktgröße (2030) | 2.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GaN-RF-Halbleiterbauelemente Marktanalyse von ���ϲ�����

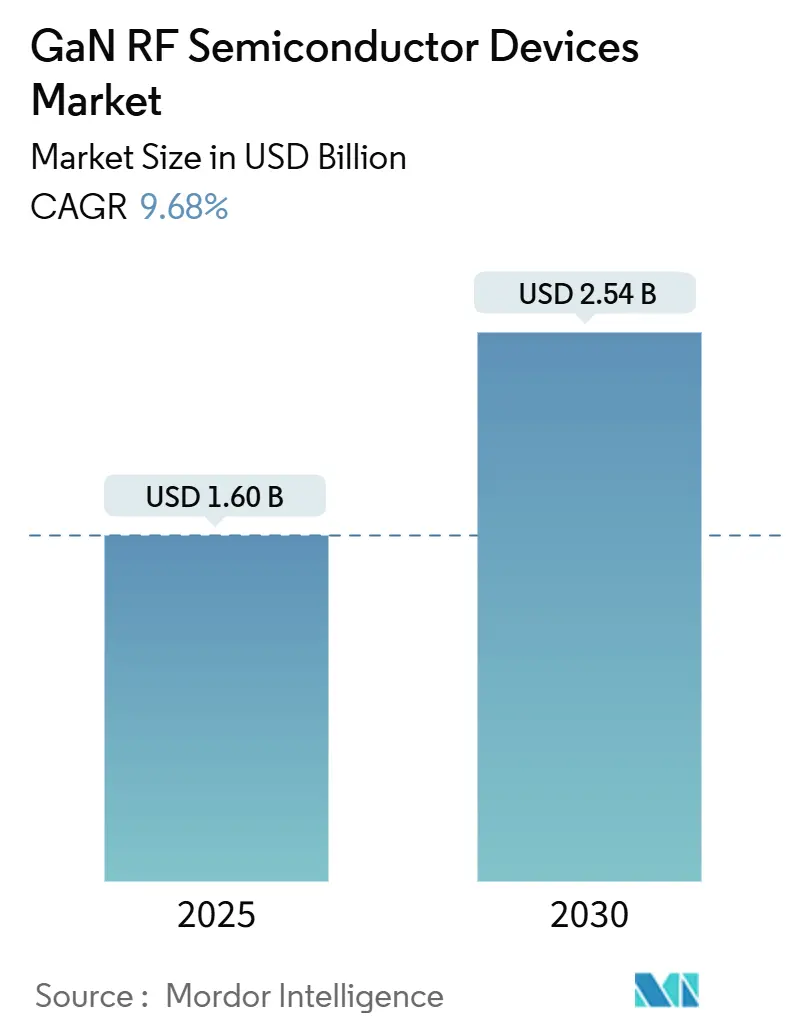

Die Marktgröße für GaN-RF-Halbleiterbauelemente erreichte USD 1,60 Milliarden in 2025 und wird voraussichtlich auf USD 2,54 Milliarden bis 2030 voranschreiten, mit einer CAGR von 9,68%. Die steigende Nachfrage nach hochfrequenten, leistungsstarken Lösungen in 5G-Infrastruktur, aktiv elektronisch gesteuerten Phased-Array-Radars (AESA), Satellitennutzlasten und 79-GHz-Automobilbildgebungsradars positionierte Galliumnitrid als Mainstream-Technologie in Telekommunikations-, Verteidigungs- und Mobilitätsökosystemen. GaN-on-SiC blieb der Leistungsmaßstab für thermische Robustheit, während der Übergang zu 200-mm-GaN-on-Si-Wafern die Kostenlücken gegenüber Legacy-LDMOS komprimierte und die Adoption in preissensitiven Sub-6-GHz-Funkeinheiten verstärkte. Regional profitierte der Markt für GaN-RF-Halbleiterbauelemente von Asien-Pazifiks politisch unterstütztem Halbleiter-Selbstständigkeitsantrieb und gleichzeitigen US-EU-Verteidigungsmodernisierungsbudgets, die Wide-Bandgap-Elektronik priorisierten. Die intensivierende Konkurrenz zwischen vertikal integrierten Herstellern löste rasche Patentanmeldungen, strategische Akquisitionen und Kapazitätserweiterungen aus, die darauf ausgelegt waren, 150-mm- und 200-mm-Epi-Wafer-Engpässe zu mildern und Substratresilienz für aufkommende mmWave- und 6G-Forschungsprogramme zu sichern.

Wichtigste Erkenntnisse des Berichts

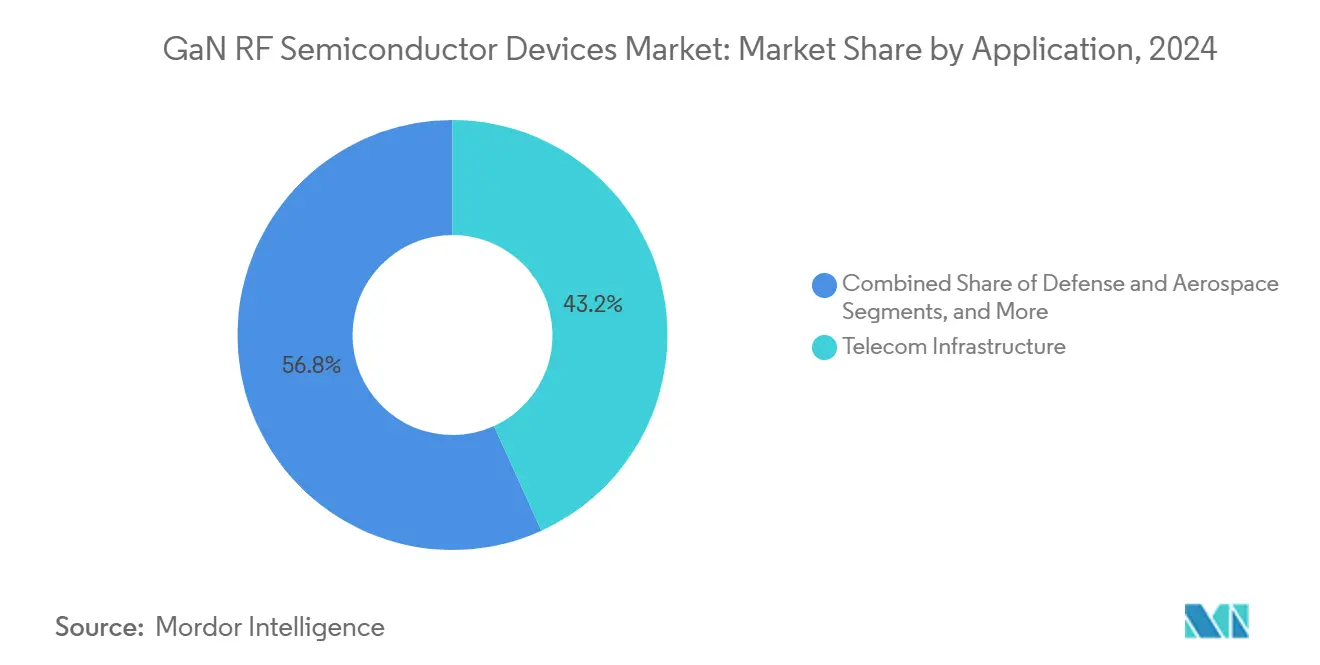

- Nach Anwendung führte die Telekommunikationsinfrastruktur mit 43,2% Umsatzanteil in 2024, während Automobilanwendungen voraussichtlich mit einer CAGR von 18,5% bis 2030 beschleunigen werden.

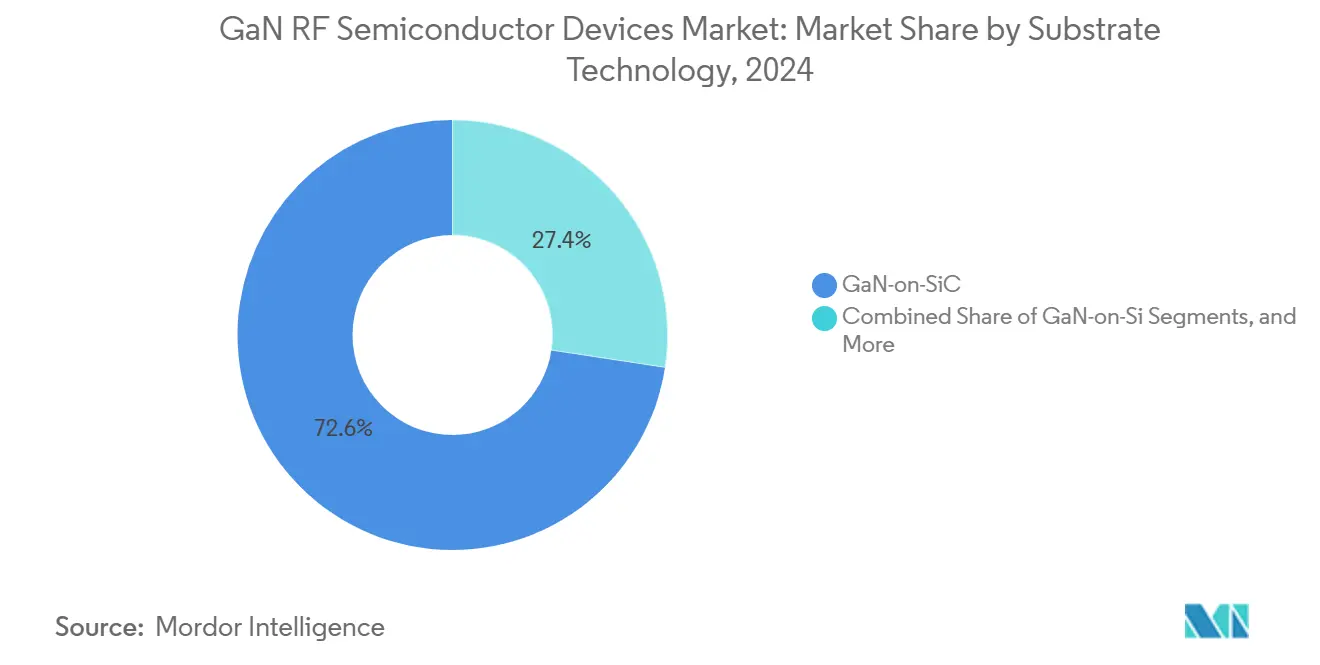

- Nach Substrattechnologie hielt GaN-on-SiC 72,6% des Marktanteils für GaN-RF-Halbleiterbauelemente in 2024; GaN-on-Si wird voraussichtlich mit einer CAGR von 22,1% bis 2030 expandieren.

- Nach Frequenzband kommandierte C/X-Band 33,5% Umsatz in 2024, während das mmWave-Segment eine CAGR von 21,7% während 2025-2030 verzeichnen soll.

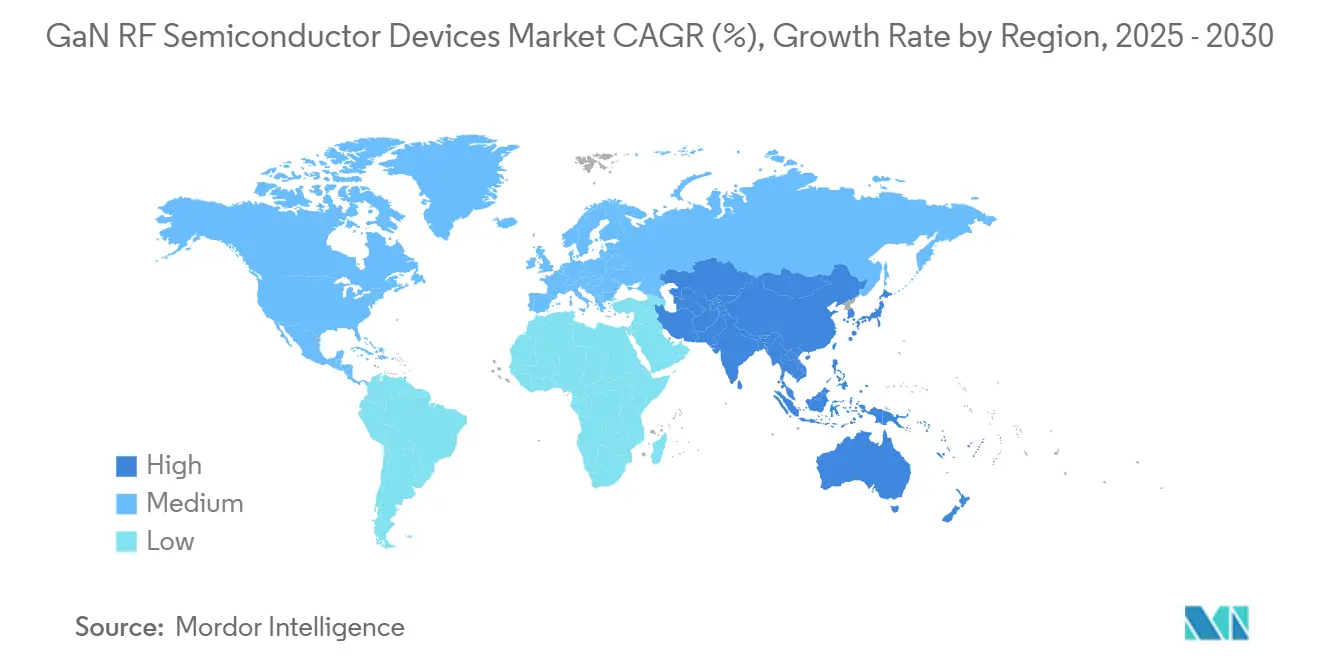

- Nach Geografie erfasste Asien-Pazifik 34,1% des globalen Umsatzes in 2024 und wird voraussichtlich eine CAGR von 18,4% über den Prognosehorizont verbuchen.

- Nach Bauelementtyp repräsentierten diskrete Transistoren 46,4% Anteil der Marktgröße für GaN-RF-Halbleiterbauelemente in 2024; MMIC-Leistungsverstärker sind für eine CAGR von 19,2% bis 2030 positioniert.

Globale Trends und Erkenntnisse des Marktes für GaN-RF-Halbleiterbauelemente

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| 5G-Makro- und Small-Cell-Einführungen in Asien-Pazifik | +2.8% | Asien-Pazifik, mit Ausbreitung nach Nordamerika und Europa | Mittlerer Zeitraum (2-4 Jahre) |

| US/EU AESA-Radar-Modernisierungsfinanzierung | +1.7% | Nordamerika, Europa | Langer Zeitraum (≥ 4 Jahre) |

| LEO / MEO Sat-Com Konstellations-Nutzlastnachfrage | +1.5% | Global, mit Konzentration in Nordamerika | Mittlerer Zeitraum (2-4 Jahre) |

| mmWave-Automotive-Bildgebungsradar-Adoption in China und ��ü���ǰ��� | +2.1% | China, Korea, mit Ausbreitung nach Europa | Mittlerer Zeitraum (2-4 Jahre) |

| Hochleistungs-Wireless-Charging für Industrie 4.0 Robotik | +0.8% | Europa, Nordamerika, Japan | Langer Zeitraum (≥ 4 Jahre) |

| Rasche Verbreitung von Open-RAN Remote Radio Heads | +1.2% | Global | Kurzer Zeitraum (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Makro- und Small-Cell-Einführungen beschleunigen GaN-Adoption

Massive-MIMO-Basisstationsarchitekturen, die in China, Korea und Japan installiert wurden, stützten sich auf bis zu 64 Leistungsverstärkerkanäle, wo Galliumnitrid eine 15-20%ige Energieeffizienzsteigerung gegenüber LDMOS lieferte und die Betriebskosten auf Standortebene senkte. Die Open-RAN-Standardisierung entkoppelte weiter die Radio-Hardware von Systemanbietern und ermöglichte spezialisierten GaN-Lieferanten, Sockets für Remote-Radio-Head-Upgrades zu gewinnen. Rekordeinführungen durch China Mobile validierten Feldtauglichkeit, während Qorvos 0,013% Ausfallrate das Betreibervertrauen verstärkte.[1]Qorvo, "GaN Innovation Technology," qorvo.com Progressive Reduzierungen des USD/W-Outputs durch 200-mm-Wafermigration positionierten den Markt für GaN-RF-Halbleiterbauelemente für breitere Penetration ländlicher und tiefinnenliegender Small-Cell-Schichten. Die Energiesparziele der Telekommunikationsträger passten zu GaNs geringerer Wärmeableitung und katalysierten Beschaffungsrahmen, die Effizienzmetriken über Komponentenpreise belohnten.

US/EU AESA-Radar-Modernisierung treibt Hochleistungsnachfrage

Das US-Verteidigungsministerium erhob GaN auf Manufacturing Readiness Level 10 und allozierte mehr als USD 3 Milliarden für nächste Generation Radarprogramme zwischen 2024-2025, was mehrmäßige Produktionsrampen für hochleistungsfähige monolithische Mikrowellen-Integrierte Schaltkreise (MMICs) auslöste. Europäische Ministerien spiegelten diese Trajektorie durch Langstreckenüberwachungs- und elektronische Kriegsführung-Auffrischungszyklen wider, wo GaNs überlegene Leistungsdichte die Erkennungsreichweite und Störeffektivität erhöhte. Honeywells USD 29,9 Millionen Vertrag zur Nachrüstung von Navy-Low-Band-Transmittern mit GaN exemplifizierte Obsoleszenz-Minderungs- und Spektrumagilität-Prioritäten. Verpackungsdurchbrüche, die 200 W/mm Wärmeflussdichte überstanden, migrierten stromabwärts zu kommerziellen Telekommunikationsradios und erweiterten den Markt für GaN-RF-Halbleiterbauelemente über Verteidigungssilos hinaus.

LEO/MEO Sat-Com Konstellations-Nutzlastnachfrage

Multi-Orbit-Breitbandinitiativen erfordern kompakte, strahlungstolerante RF-Front-Ends, die Multi-Band-Abdeckung unter strengen Leistungsbudgets bewältigen können. TESATs 120 W GaN-SSPAs in L/S-Band und 60 W-Versionen in C-Band erfüllten diese ����������ä��ܲԲ�en und etablierten eine Vorlage für Ku/Ka-Band-Upgrades. Der Ersatz von Traveling-Wave-Tube-Verstärkern durch Solid-State-GaN-Lösungen reduzierte die Masse drastisch und erhöhte den Durchsatz, was eine Kaskade von Folgeaufträgen von New-Space-Betreibern auslöste. Ökosystem-Akteure wie EPC Space enthüllten strahlungsgehärtete Power-Management-ICs und katalysierten vertikal integrierte Modulangebote, die den Footprint des Marktes für GaN-RF-Halbleiterbauelemente in der Weltrauminfrastruktur erweiterten.

mmWave-Automotive-Bildgebungsradar-Adoption in China und ��ü���ǰ���

Regulatorische Sicherheitsmandate und Verbrauchernachfrage nach Level-3+-autonomen Features beschleunigten die 79-GHz-Radarpenetration. GaN-MMICs ermöglichten 2 cm Objektauflösung bei 200 m, was OEMs erlaubte, Sensorzahlen zu reduzieren ohne Leistungseinbußen, wie in BMWs 2025-Modellen demonstriert. Tier-1-Lieferanten in Shanghai und Seoul verschoben sich zu GaN-Front-Ends, um strenge Form-Faktor- und Thermalbudgets zu erfüllen, was lokalisierte Lieferketten-Investitionen stimulierte und den Markt für GaN-RF-Halbleiterbauelemente als strategischen Knoten in fortgeschrittenen Fahrerassistenzsystemen verstärkte.

����������ä��ܲԲ����-���ܲ��ɾ�����ܲԲ������Բ��������

| ����������ä��ܲԲ� | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Kostenprämium vs. LDMOS in Sub-6-GHz-Basisstationen | -1.3% | Global, mit höherer Auswirkung in preissensitiven Märkten | Kurzer Zeitraum (≤ 2 Jahre) |

| SiC-Eindringen in >3 kW taktische Radarblöcke | -0.7% | Nordamerika, Europa | Mittlerer Zeitraum (2-4 Jahre) |

| Epi-Wafer- und Substrat-Lieferengpässe (150 und 200 mm) | -1.5% | Global | Mittlerer Zeitraum (2-4 Jahre) |

| Thermisches Management und Zuverlässigkeit bei >200 W/mm | -0.9% | Global | Langer Zeitraum (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

| Quelle: ���ϲ����� | |||

Kostenprämium dämpft Penetration in preissensitiven Einführungen

In 2024 trugen GaN-Leistungsverstärker ein 40%iges Preisdelta gegenüber LDMOS für Sub-6-GHz-Radios, was Übergänge in Schwellenmärkten verzögerte, obwohl Energieeinsparungen die Lücke innerhalb von 18 Monaten Betrieb absorbierten. Texas Instruments' Übergang zu 8-Zoll-GaN-on-Si-Fertigung senkte die Die-Kosten um mehr als 10%, aber makroökonomische Drücke beschränkten weiterhin Träger-Capex, besonders in Indien und Teilen Südostasiens. Telekommunikations-OEMs behielten daher Dual-Sourcing-Strategien bei, erhielten LDMOS-Volumen aufrecht und begrenzten kurzfristige Steigerungen für den Markt für GaN-RF-Halbleiterbauelemente.

Epi-Wafer- und Substratknappheit schaffen Produktionsengpässe

Begrenzte 200-mm-GaN-on-SiC-Kapazität und längere Lieferzeiten für hochqualitative SiC-Substrate schufen Allokationsumgebungen, die Bauelemente-Anbieter zwangen, Verteidigungs- und Weltraumverträge zu priorisieren. Forschungsfabs dokumentierten Kontaminations- und Biegungsherausforderungen beim Skalieren von GaN-on-Si auf 200-mm-CMOS-Linien, was Ertragslernkurven verzögerte. STMicroelectronics' Entscheidung, GaN-Epitaxie und Panel-Level-Packaging in Italien zu co-lokalisieren, illustrierte Vertikal-Integrations-Antworten, doch bedeutsame Kapazitätserleichterung ist vor Ende 2026 unwahrscheinlich, was kurzfristige Versorgung für den expandierenden Markt für GaN-RF-Halbleiterbauelemente begrenzt.

Segmentanalyse

Nach Anwendung: Telekommunikationsinfrastruktur behält Führung während Automobilbereich stark zulegt

Telekommunikationsinfrastruktur machte 43,2% des 2024-Umsatzes aus und verankerte den Markt für GaN-RF-Halbleiterbauelemente. Basisstations-Anbieter adoptierten GaN, um kleinere Footprints und eine 55,2% Drain-Effizienz-Benchmark in Makro-Funkeinheiten zu erschließen.[2]MaxLinear, "MaxLinear and RFHIC Deliver High-Efficiency Power Amplifier," investors.maxlinear.com Dies übersetzt sich in reduzierte Kühllasten und geringeres Turmspitzen-Gewicht, kritisch für dichte 5G-Rollouts. Open-RAN-Disaggregation ermutigte unabhängige Leistungsverstärker-Spezialisten, Design-Wins zu erfassen, während Soitecs engineered Substrate Einfügeverluste reduzierten und die Abdeckung pro Standort steigerten. Der Markt für GaN-RF-Halbleiterbauelemente behielt Momentum durch 2025, als Betreiber 6G-Sub-THz-Pilotversuche erprobten, die GaN-Front-Ends voraussetzten.

Automotive-Radar blieb ein bescheidener Anteil in 2024, wird aber voraussichtlich mit einer CAGR von 18,5% bis 2030 expandieren. Chinas obligatorische Advanced-Driver-Assistance-Mandate und ��ü���ǰ���s Connected-Car-Ökosystem spornten die Nachfrage nach 79-GHz-Bildgebungsradar an, wo GaN Millimeterwellen-Leistungsdichte ohne Zuverlässigkeitseinbußen bewältigte. V2X-Kommunikationspilotversuche, die GaN-PA-LNA-Module inkorporierten, verstärken Volumenperspektiven. Cost-Down-Roadmaps, die an 200-mm-GaN-on-Si-Wafer gebunden sind, versprachen Ausrichtung mit Mainstream-Fahrzeugelektronik und schufen Skalierung für den breiteren Markt für GaN-RF-Halbleiterbauelemente.

Über Verteidigung und Luft- und Raumfahrt hinweg griffen Radar, elektronische Kriegsführung und Sat-Com-Nutzlasten auf GaNs Strahlungstoleranz und Ausgangsleistung zurück. Verbraucherelektronik adoptierte GaN-PAs für Wi-Fi-7-Router und Handset-Front-Ends und validierte kleinere Signal-Möglichkeiten. Industrielle Robotik umarmte 6,78 MHz Wireless-Charging-Transmitter, die von GaN-HEMTs angetrieben wurden, was sektorübergreifende Breite unterstrich, die Umsatzströme diversifizierte.

Nach Bauelementtyp: Diskrete Transistoren dominieren während MMIC-Integration steigt

Diskrete Leistungstransistoren erfassten 46,4% Anteil in 2024, was etablierte Design-in-Zyklen über Radar, Rundfunk und Makro-Cell-Radios widerspiegelte. MACOMs Portfolio spannte 2 W bis 7 kW und illustrierte Skalierbarkeit, die den Markt für GaN-RF-Halbleiterbauelemente untermauerte.[2] Thermisch-verstärkte Bolt-Down-Packages unterstützten >80% Drain-Effizienz und verlängerten Bauelemente-Lebensdauern in harten Dienstzyklen.

Monolithische Mikrowellen-Integrierte-Schaltkreis-Leistungsverstärker lieferten das schnellste Wachstum, projiziert auf 19,2% CAGR bis 2030. Phased-Array-Module, raumkonstrained Sat-Com-Terminals und mmWave-Backhaul-Radios bevorzugten MMICs, die Verstärkungsstufen und Bias-Netzwerke in kompakte Dies kollabierten. Qorvos Wideband-QPA2210D exemplifizierte diesen Trend und bot 6 dB höhere Power-Added-Efficiency versus diskrete Alternativen. RF-Switches und Front-End-Module beschäftigten Enhancement-Mode-GaN-Transistoren, um Hot-Switching-Belastungen zu bewältigen, während Low-Noise-Verstärker begannen, GaAs in C-Band-Satellitenlinks zu verdrängen und die Landschaft der GaN-RF-Halbleiterbauelemente-Industrie zu verbreitern.

Nach Substrattechnologie: GaN-on-SiC behält Führung trotz GaN-on-Si-Momentum

GaN-on-SiC hielt 72,6% des 2024-Umsatzes aufgrund von 370 W/mK thermischer Leitfähigkeit, die >200 W/mm Leistungsdichte in AESA-Transmit-Receive-Modulen ermöglichte. Sumitomo Electrics 750 W C-Band-Transistor erreichte 80% Drain-Effizienz und validierte SiCs thermischen Spielraum. Lockheed Martins Kampfjet-Radar-Adoption unterstrich Zuverlässigkeitserwartungen, die GaN-on-SiC zentral für missionskritische Deployments innerhalb des Marktes für GaN-RF-Halbleiterbauelemente hielten.

Umgekehrt wird GaN-on-Si mit einer CAGR von 22,1% steigen, angetrieben von CMOS-Kompatibilität und 200-mm-Wafer-Ökonomie, die Dollar-per-Watt-Metriken reduzierten. GlobalFoundries und Texas Instruments initiierten Volumenläufe in Vermont beziehungsweise Dallas und verkürzten Lernkurven und zogen Handset-RF-Front-End-Projekte an. Die Marktgröße für GaN-RF-Halbleiterbauelemente für GaN-on-Si-Segmente wird voraussichtlich wachsen, da Erträge 90% überschreiten und Gate-Swing-Robustheit SiC-Benchmarks entspricht.

Aufkommende Substrate wie Kupfer-Diamant-Composite führten 800 W/mK Wärmespreiz-Eigenschaften für Mikrowellen-Module über 10 GHz ein, während GaN-on-Diamant-Prototypen auf luftgetragene Frühwarn-Radars zielten. Diversifizierung signalisierte ein reifendes Ökosystem, das thermische Profile mit anwendungsspezifischen Leistungszahlen ausrichtete.

Nach Frequenzband: C/X-Band dominiert, mmWave beschleunigt

C/X-Band-Bauelemente generierten 33,5% Umsatz in 2024, angetrieben von Marine-Radar, Satelliten-Ground-Terminals und 5G-Massive-MIMO-Backhaul. Qorvos TGA2578-CP lieferte 30 W gesättigte Ausgangsleistung über 2-6 GHz und verstärkte Design-Loyalität zu GaN in diesem Spektrum. Stabile Programmfinanzierungszyklen isolierten die Nachfrage von makroökonomischen Schwankungen und gaben dem Markt für GaN-RF-Halbleiterbauelemente eine vorhersagbare Baseline.

mmWave (>40 GHz) Komponenten, einschließlich 5G-FR2-Leistungsverstärkern und E-Band-Point-to-Point-Links, werden voraussichtlich eine CAGR von 21,7% verbuchen. MDPI-dokumentierte Prototypen erreichten 24 dBm gesättigte Ausgangsleistung mit 20% PAE über 20-35 GHz und signalisierten Bereitschaft für urbane Small-Cell-Verdichtung. Ku/Ka-Band diente HTS-Satelliten-Gateways, während L/S-Band- und VHF/UHF-Segmente Rollen in Legacy-Radars und Rundfunkinfrastruktur behielten. Wideband-GaN-PAs, die 2-18 GHz Abdeckung bewältigen konnten, reduzierten Line-Item-Inventare für Integratoren und stärkten Anbieter-Leverage über den Markt für GaN-RF-Halbleiterbauelemente.

Geografische Analyse

Asien-Pazifik führte mit 34,1% des 2024-Umsatzes und wird voraussichtlich mit einer CAGR von 18,4% bis 2030 voranschreiten. Chinas 5G-Basisstations-Surge, lokale GaN-Foundry-Build-outs und Politikunterstützung unter der \"dritten Halbleiterwelle"katalysierten regionale Selbstständigkeit"NaN"[3]Korean Federation of Industries, "Semiconductor Industry Third Wave Growth," fki.or.kr Korea fokussierte sich auf AI-Zentren und Automotive-Radar, während Japan Consumer-Electronics-Legacy und SiC-Substrat-Supply nutzte. Taiwans fortgeschrittene Backend-Services beschleunigten GaN-on-Si-Kostenoptimierung und verstärkten die Wachstumsschleife des Marktes für GaN-RF-Halbleiterbauelemente.

Nordamerika rangierte an zweiter Stelle, gestützt durch das US-Verteidigungsbudget und Satelliten-Internet-Mega-Konstellationen. Regierungsfinanzierung für heimische Fabs, wie Polar Semiconductors Minnesota-GaN-on-Si-Projekt, unterstützte Lieferketten-Resilienz. Kanadas Telekom-Revamps und Mexikos Automotive-Electronics-Cluster schufen kontinentale Nachfragediversität, die den regionalen Markt für GaN-RF-Halbleiterbauelemente von Einzelsektor-Volatilität isolierte.

Europa kombinierte Automotive-Radar-Leadership mit energieeffizienten industriellen Antrieben. Deutschland führte 79-GHz-Fahrzeugsensor-Rollouts an, Frankreich betonte Aerospace-Nutzlasten, und das Vereinigte Königreich priorisierte spektrum-dominierte Electronic-Warfare-Upgrades. EU-strategische Autonomie-Pakete kanalisierten Zuschüsse zu Joint Ventures wie IQE-X-FABs 650-V-GaN-Plattform und nährten eine lokalisierte Wertschöpfungskette, die die Expansion der Marktgröße für GaN-RF-Halbleiterbauelemente im Block untermauerte. Aufkommende Adoption über Brasilien, Golf-Kooperationsrat-Smart-City-Rollouts und Australiens Low-Earth-Orbit-Backhaul-Trials showcasten die globale Diffusions-Trajektorie der Technologie.

Wettbewerbslandschaft

Der Markt für GaN-RF-Halbleiterbauelemente zeigte moderate Konzentration; die Top-fünf-Anbieter kontrollierten etwa 60% des Umsatzes und ließen reichlich Raum für Nischen-Innovatoren. Wolfspeed, Qorvo und NXP nutzten Cradle-to-Package-Integration, die SiC-Substrat-Wachstum, Epitaxie, HEMT-Design und fortgeschrittene thermische Verpackung umfasste. MACOM und Sumitomo Electric fokussierten sich auf Hochleistungstransistoren, während Start-ups wie Finwave Handset-Grade-GaN-on-Si-Pfade verfolgten.

Kapazitätsrennen-Dynamiken formten 2024-2025-Kooperationsmuster. WIN Semiconductors' Allianz mit Viper RF öffnete GaN-enabled Custom-MMIC-Services, die 1-150 GHz Abdeckung anstrebten.[4]WIN Semiconductors, "Welcomes Viper RF," fox59.com Infineon qualifizierte 200-mm-SiC-Fabs und expandierte projectile in Power-Electronics-Adjacency, schärfte jedoch Prozesskontroll-Skills, die in RF-Linien kreuzbefruchtet wurden. Patent-Analytics-Firma Knowmade verzeichnete einen Q4-2024-Anstieg in GaN-Anmeldungen, was intensivierte Burggraben-Bauaktivitäten widerspiegelte.

Strategische Differenzierung hing an Power-Added-Efficiency-Roadmaps, Thermal-Management-IP und Teilnahme an offenen Referenz-Design-Konsortien. Data-Center-Betreiber und Automotive-OEMs begannen, direkt mit Bauelemente-Herstellern zu engagieren, um langfristige Versorgung auszurichten und kundenspezifische Derivat-Flows zu treiben, was eine Verschiebung von komponentenbasierter Konkurrenz zu lösungszentrischen Engagements signalisierte, die den Markt für GaN-RF-Halbleiterbauelemente bis 2030 umgestalten werden.

Branchenführer für GaN-RF-Halbleiterbauelemente

-

Wolfspeed, Inc.

-

Qorvo, Inc.

-

Sumitomo Electric Device Innovations

-

NXP Semiconductors N.V.

-

MACOM Technology Solutions - GaN-on-SiC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: WIN Semiconductors begrüßte Viper RF in seinem Alliance Partner Program und ermöglichte 1-150 GHz kundenspezifische MMIC-Services, die GaN- und GaAs-Plattformen WIN nutzten.

- Mai 2025: Finwave Semiconductor sicherte sich USD 8,2 Millionen, um GaN-on-Si-Kommerzialisierung für 5G/6G-Infrastruktur zu beschleunigen Finwave.

- April 2025: IQE und X-FAB einigten sich auf eine europäische 650 V GaN-Power-Device-Plattform für Automotive- und Data-Center-Märkte Compound Semiconductor.

- April 2025: Polar Semiconductor lizenzierte Renesas GaN-on-Si-Technologie, um 200-mm-Bauelemente in Minnesota zu fertigen Power Electronics World.

Globaler Bericht zum Markt für GaN-RF-Halbleiterbauelemente Umfang

GaN sticht in RF-Anwendungen aufgrund mehrerer Gründe wie hohem Durchbruchsfeld, hoher Sättigungsgeschwindigkeit, hervorragenden thermischen Eigenschaften hervor, durch die sie instrumental bei der Signalübertragung über lange Distanzen oder bei High-End-Leistungsniveaus waren. Die Marktstudie fokussiert sich auf die Trends, die den Markt in Hauptregionen wie Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten & Afrika beeinflussen. Die Studie verfolgt auch die wichtigsten Marktparameter, zugrunde liegende Wachstums-Influencer und Hauptanbieter, die in der Industrie operieren, sowie die Auswirkung von COVID-19 auf die gesamte RF-GaN-Industrie und ihre Performance.

| Verteidigung und Luft- und Raumfahrt |

| Telekommunikationsinfrastruktur |

| Verbraucherelektronik |

| Automotive (ADAS, V2X) |

| Industrie und Energie |

| Datenzentren und Hocheffizienz-Power-Links |

| Diskrete RF-Leistungstransistoren |

| MMIC / Monolithische Leistungsverstärker |

| RF-Switches und Front-End-Module |

| Low-Noise- und Treiber-Verstärker |

| GaN-on-SiC |

| GaN-on-Si |

| GaN-on-Diamant und fortgeschrittene Composite |

| VHF / UHF (<1 GHz) |

| L / S-Band (1-4 GHz) |

| C / X-Band (4-12 GHz) |

| Ku / Ka-Band (12-40 GHz) |

| mmWave (›40 GHz, inkl. 5G FR2) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Rest vom Nahen Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Rest von Afrika | ||

| Nach Anwendung | Verteidigung und Luft- und Raumfahrt | ||

| Telekommunikationsinfrastruktur | |||

| Verbraucherelektronik | |||

| Automotive (ADAS, V2X) | |||

| Industrie und Energie | |||

| Datenzentren und Hocheffizienz-Power-Links | |||

| Nach Bauelementtyp | Diskrete RF-Leistungstransistoren | ||

| MMIC / Monolithische Leistungsverstärker | |||

| RF-Switches und Front-End-Module | |||

| Low-Noise- und Treiber-Verstärker | |||

| Nach Substrattechnologie | GaN-on-SiC | ||

| GaN-on-Si | |||

| GaN-on-Diamant und fortgeschrittene Composite | |||

| Nach Frequenzband | VHF / UHF (<1 GHz) | ||

| L / S-Band (1-4 GHz) | |||

| C / X-Band (4-12 GHz) | |||

| Ku / Ka-Band (12-40 GHz) | |||

| mmWave (›40 GHz, inkl. 5G FR2) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Rest von ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| ��ü���ǰ��� | |||

| Indien | |||

| Taiwan | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Rest vom Nahen Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Rest von Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie groß war der Markt für GaN-RF-Halbleiterbauelemente in 2025?

Die Marktgröße für GaN-RF-Halbleiterbauelemente erreichte USD 1,60 Milliarden in 2025.

Welches Anwendungssegment hielt den größten Anteil in 2024?

Telekommunikationsinfrastruktur kommandierte 43,2% des 2024-Umsatzes aufgrund rascher 5G-Makro- und Small-Cell-Deployments.

Warum ist GaN-on-SiC trotz Kostenvorteilen von GaN-on-Si noch dominant?

GaN-on-SiC bietet überlegene thermische Leitfähigkeit und unterstützt >200 W/mm Leistungsdichte, die in Verteidigungs-Radar und Hochleistungs-Basisstationen erforderlich ist.

Welche Region wird am schnellsten bis 2030 wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 18,4% verzeichnen, angetrieben von umfassenden 5G-Rollouts und Halbleiter-Selbstständigkeitsinitiativen.

Wie werden Kostenbarrieren angegangen?

Migration zu 200-mm-GaN-on-Si-Wafern und Prozessertragverbesserungen haben Die-Kosten um mehr als 10% gesenkt und die Preislücke mit LDMOS verengt.

Was treibt den Anstieg in mmWave-GaN-Bauelemente?

Expansion von 5G-FR2-Netzwerken und frühe 6G-Forschung erfordern hocheffiziente Leistungsverstärker, die Propagationsverluste bei >40 GHz bewältigen können, ein Bereich, in dem GaN brilliert.

Seite zuletzt aktualisiert am: