Amerikanischer Halbleiterbauteil-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

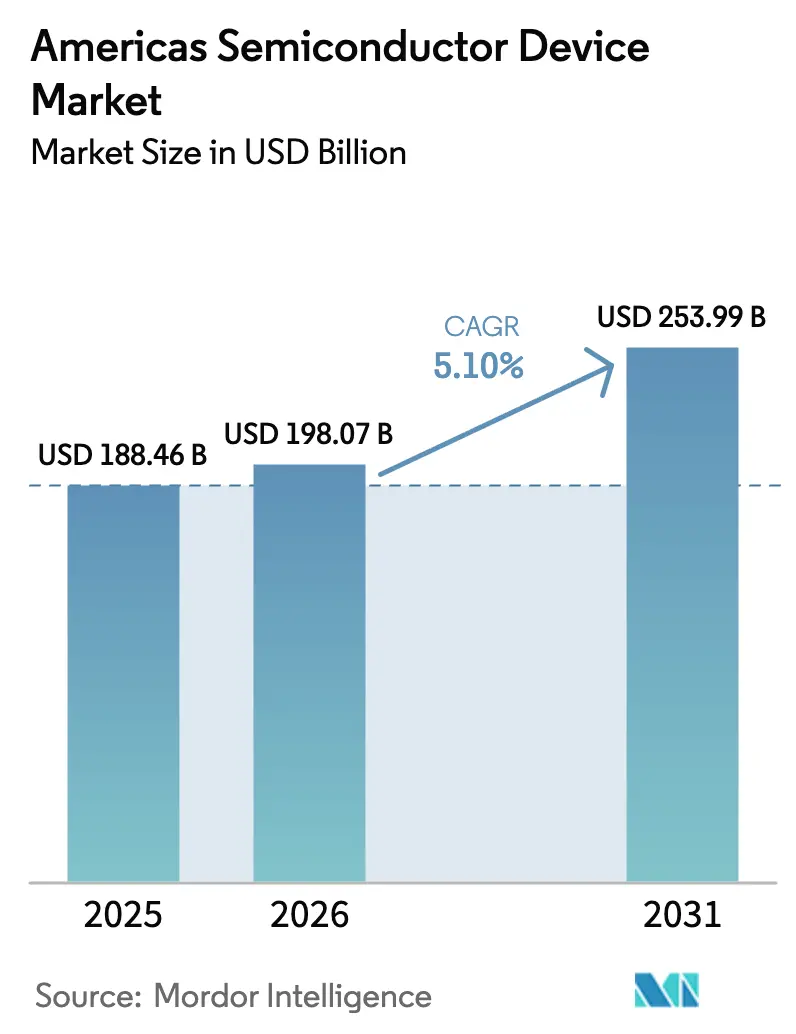

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 188.46 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 198.07 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 253.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des amerikanischen Halbleiterbauteil-Marktes durch ���ϲ�����

Die Größe des amerikanischen Halbleiterbauteil-Marktes soll von 188,46 Milliarden USD im Jahr 2025 auf 198,07 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 253,99 Milliarden USD bei einer CAGR von 5,1 % über den Zeitraum 2026–2031 erreichen. Jüngste Investitionszusagen im Rahmen des CHIPS-Gesetzes, das Rennen um die Führerschaft im Bereich Künstliche Intelligenz (KI) und ein politischer Schub zur Rückverlagerung der Produktion haben die Wettbewerbsprioritäten entlang der gesamten Lieferkette neu definiert. Nordamerika hielt im Jahr 2024 einen überwältigenden Marktanteil von 94,5 % am amerikanischen Halbleiterbauteil-Markt, während ��ü�岹��������첹 mit einer CAGR von 8,1 % für den Zeitraum 2025–2030 die schnellste regionale Expansion verzeichnete, da mexikanische und brasilianische Fertigungsstätten ihre Produktion ausweiteten. Integrierte Schaltkreise führten jede Bauteilkategorie mit einem Umsatzanteil von 81,2 % im Jahr 2024 an; sie verzeichneten zudem die höchste CAGR von 7,9 %, da KI-Trainings-Cluster, Fahrzeugautonomie und 5G-Smartphones eine dichtere Logik und fortschrittlicheren Speicher erforderten. Obwohl Legacy-Knoten von ≥ 65 nm im Jahr 2024 noch 54,4 % der Produktion ausmachten, wuchs das ≤ 5-nm-Segment mit 15,2 % pro Jahr, da Cloud-Anbieter eine höhere Leistung pro Watt forderten. Silizium blieb dominant, aber Siliziumkarbid-Bauteile verzeichneten eine CAGR von 19,6 %, was den elektrifizierten Transport und Wechselrichter für erneuerbare Energien widerspiegelt, die von den Effizienzgewinnen durch Wide-Bandgap-Materialien profitieren.

Wichtigste Erkenntnisse des Berichts

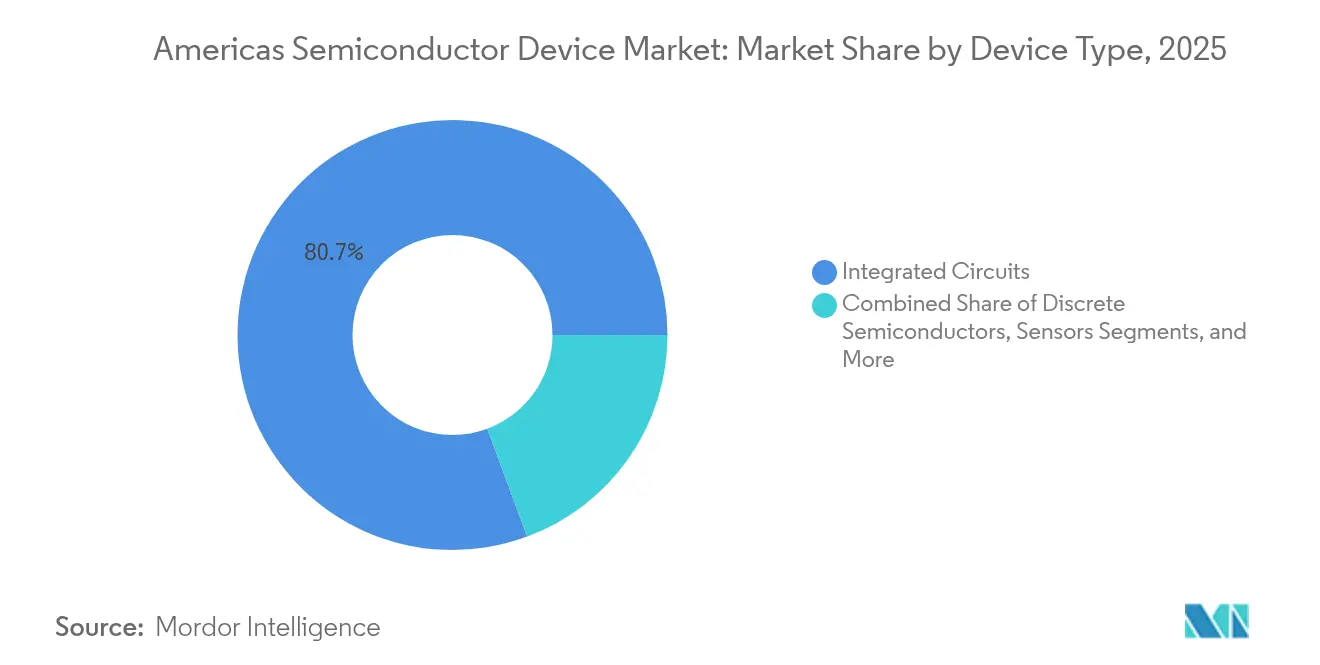

- Nach Bauteiltyp hielten Integrierte Schaltkreise im Jahr 2025 einen Marktanteil von 80,65 % am amerikanischen Halbleiterbauteil-Markt; für das Segment wurde eine Ausweitung mit einer CAGR von 7,45 % bis 2031 prognostiziert.

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 94,10 %, während ��ü�岹��������첹 voraussichtlich mit einer CAGR von 7,7 % über den Zeitraum 2026–2031 wachsen wird.

- Nach Technologieknoten behielten ≥ 65-nm-Prozesse im Jahr 2025 einen Anteil von 53,85 %, doch wurde projiziert, dass die ≤ 5-nm-Kapazität bis 2031 mit einer CAGR von 14,3 % steigen wird.

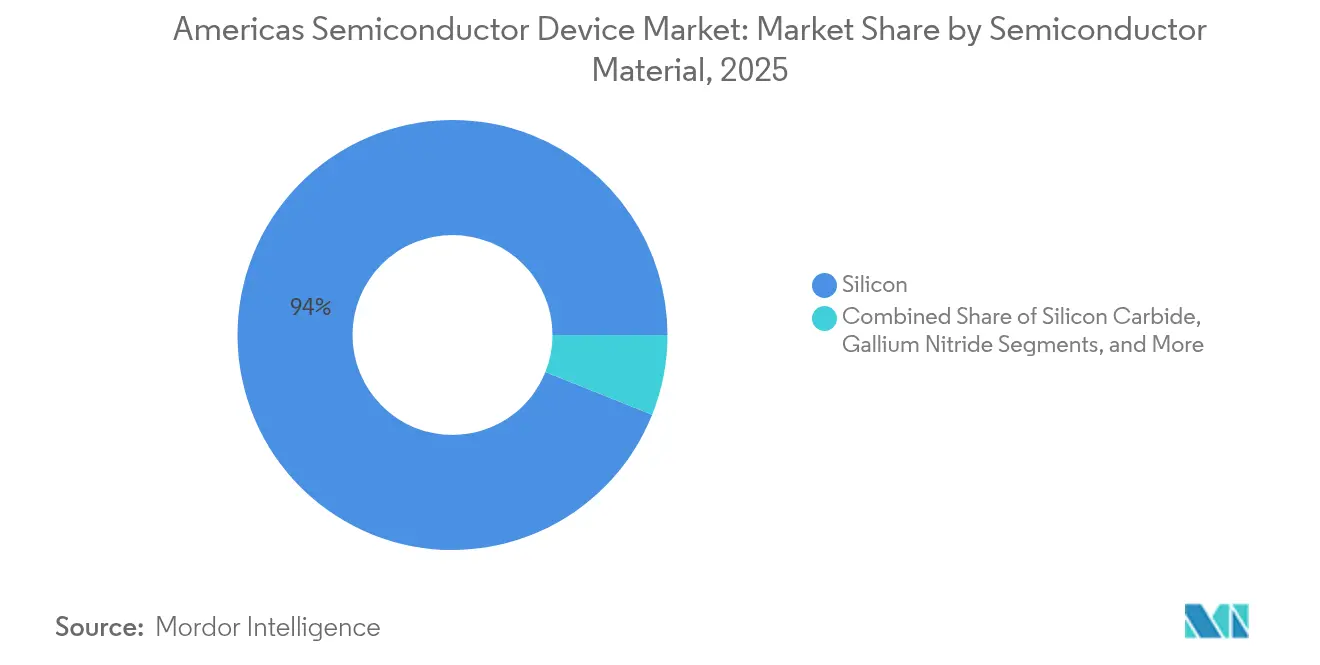

- Nach Halbleitermaterial beherrschte Silizium im Jahr 2025 einen Anteil von 93,95 %, während Siliziumkarbid-Bauteile mit einer CAGR von 18,7 % bis 2031 vorankamen.

- Nach Endnutzer-Branche führte der Kommunikationssektor mit einem Umsatzanteil von 30,15 % im Jahr 2025; für Automotive-Halbleiter wurde eine CAGR von 8,75 % bis 2031 prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des amerikanischen Halbleiterbauteil-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CHIPS-Gesetz-getriebene Erweiterung der Fertigungskapazität in Nordamerika | +1.8% | Nordamerika, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ADAS-fähigen Fahrzeugen in Mexiko und Brasilien | +0.9% | Mexiko, Brasilien | Mittelfristig (2–4 Jahre) |

| 5G-Standalone-Einführung zur Steigerung des HF-Frontend-IC-Verbrauchs | +1.2% | Nordamerika, mit schrittweiser Einführung in ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Hyperscale-KI-Servern steigert HBM- und GPU-Bedarf | +1.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anreize für erneuerbare Energien fördern die Einführung von Leistungshalbleitern in Brasilien und Chile | +0.7% | Brasilien, Chile | Mittelfristig (2–4 Jahre) |

| Nearshoring von Backend-Montage und -Test nach Mexiko | +0.6% | Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

CHIPS-Gesetz-getriebene Erweiterung der Fertigungskapazität in Nordamerika

Massive Bundesanreize im Rahmen des CHIPS- und Wissenschaftsgesetzes ermöglichten private Zusagen von mehr als 450 Milliarden USD, die darauf abzielten, die inländische Wafer-Produktion bis 2032 zu verdreifachen.[1]US-Handelsministerium, "Vorläufige Förderbedingungen des CHIPS-Gesetzes," commerce.gov Intel sicherte sich 8,5 Milliarden USD an Zuschüssen für mehrstaatliche Erweiterungen, während TSMC 6,6 Milliarden USD für seine zwei Arizona-Megafertigungsstätten erhielt. Zulieferer-Ökosysteme clusterten sich um diese Projekte, da mehr als 40 erstrangige Chemie- und Ausrüstungsunternehmen in der Nähe Ko-Standorte einrichteten, um die Vorlaufzeiten zu verkürzen. Diese Cluster verbesserten die Logistikkosten und beschleunigten den Wissenstransfer, doch eine 60-prozentige Abhängigkeit von importierten Spezialgasen und Chemikalien zwang dennoch zu neuen Kapitalausgaben für die inländische Materialkapazität. Letztendlich positionierte die Investitionswelle den amerikanischen Halbleiterbauteil-Markt für eine höhere Selbstversorgung, ohne ihn vollständig vor Ressourcenengpässen zu schützen.

Nachfrage nach ADAS-fähigen Fahrzeugen in Mexiko und Brasilien

Die Elektrifizierung und die Einführung von Fahrerassistenzsystemen der Stufe 2 trieben den Halbleiteranteil pro Fahrzeug in führenden mexikanischen und brasilianischen Montagewerken im Jahr 2024 um 35 % in die Höhe. Lokale Werke integrierten Radar-, Lidar- und Bildsensor-Arrays, die hochzuverlässige Mikrocontroller und Leistungsbauteile erforderten. Bosch und Continental verfolgten Joint Ventures für inländische Verpackungslinien, um Importzölle zu mindern, die auf 25 % steigen könnten. Politische Entscheidungsträger signalisierten zusätzliche Steuergutschriften für automobilgerechte Chips und ermutigten zu weiteren Kapazitätsverlagerungen. Infolgedessen pufferten Automobilaufträge den amerikanischen Halbleiterbauteil-Markt gegen die Zyklik der Unterhaltungselektronik und schufen einen verlässlichen mittelfristigen Umsatzanstieg.

5G-Standalone-Einführung zur Steigerung des HF-Frontend-IC-Verbrauchs

Nordamerikanische Mobilfunkanbieter budgetierten allein im Jahr 2025 mehr als 35 Milliarden USD für 5G-Netze, während Millimeterwellen-Knoten die städtische Abdeckung verdichteten und Mittelband die Vorstädte erschloss. Jedes 5G-Mobiltelefon enthielt 25 % mehr HF-Wert als sein 4G-Vorgänger, was die Nachfrage nach akustischen Filtern, Leistungsverstärkern und Antennenabstimmern multiplizierte. Galliumnitrid-Technologie gewann Marktanteile, weil sie bei mmWave-Frequenzen höhere Spannungen aufrechterhalten konnte, doch konkurrierten Verteidigungs- und Automobilkäufer um dasselbe GaN-Wafer-Inventar. Engpässe in der Versorgung trieben die Vorlaufzeiten für ausgewählte HF-Frontend-Bauteile Anfang 2025 auf über 40 Wochen und demonstrierten, wie drahtlose Upgrades den Umsatzschwung des amerikanischen Halbleiterbauteil-Marktes direkt verstärkten.

Aufbau von Hyperscale-KI-Servern steigert HBM- und GPU-Bedarf

KI-Modell-Trainings-Cluster erforderten eine beispiellose Bandbreite und Speicherdichte, was die Stücklieferungen von Hochbandbreiten-Speicher (HBM) im Jahr 2025 um 70 % gegenüber dem Vorjahr in die Höhe trieb. Ein einziges neues US-Rechenzentrum installierte 10.000 KI-Beschleuniger und 80.000 HBM-Stacks, was einem inkrementellen Chip-Inhalt von mehr als 500 Millionen USD entsprach. TSMC führte die System-on-Wafer-Produktion ein, um die Rechendichte bis 2027 zu verdreifachen – eine Innovation, die die Nachfrage nach führender Logik und fortschrittlicher Verpackung weiter steigerte. Traditionelle CPU-Anbieter beeilten sich, Produkte rund um heterogenes Computing neu zu gestalten, während Qualcomm mit auf Nvidia-Beschleuniger-Fabrics abgestimmten Bauteilen in den Markt für Rechenzentrum-Prozessoren eintrat. Die Hyperscale-Kapitalausgaben-Welle stärkte daher den hochwachstums Ausblick, der im amerikanischen Halbleiterbauteil-Markt verankert ist.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasser- und Stromversorgungsengpässe in US-Südwest-Fertigungsstätten | -0.8% | US-Südwest (Arizona, New Mexico, Texas) | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Halbleiteringenieuren in den Amerikas | -1.1% | Nordamerika, mit aufkommenden Auswirkungen in ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für fortschrittliche Ausrüstung und geistiges Eigentum | -0.7% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Silizium-Wafer-Preise aufgrund begrenzter regionaler Versorgung | -0.5% | Amerikanaweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wasser- und Stromversorgungsengpässe in US-Südwest-Fertigungsstätten

Neue Fertigungsstätten in Arizona und Texas verbrauchten täglich bis zu 10 Millionen Gallonen Reinstwasser und schufen damit einen direkten Wettbewerb mit kommunalen Nutzern. Intel investierte 200 Millionen USD in Rückgewinnungsanlagen, die 90 % des Prozesswassers recycelten, doch fügten diese Ökoprojekte 2 % zu den Betriebskosten hinzu und milderten das langfristige Dürrerisiko nicht vollständig. Der steigende Strombedarf zwang die Versorgungsunternehmen, Netzaufrüstungen zu beschleunigen, was die Produktionskosten weiter in die Höhe trieb. Diese Einschränkungen reduzierten die effektiven Kapazitätsgewinne aus den CHIPS-Gesetz-Anreizen und bedrohten die Kostenwettbewerbsfähigkeit des amerikanischen Halbleiterbauteil-Marktes auf lange Sicht.

Mangel an qualifizierten Halbleiteringenieuren in den Amerikas

Der Halbleiterindustrieverband prognostizierte einen Anstieg der Beschäftigung im Chip-Sektor um 33 % bis 2030, warnte jedoch, dass 67.000 Stellen unbesetzt bleiben könnten. Engpässe bei Außendienstingenieuren verzögerten Werkzeuginstallationen um 45 Tage und verlangsamten die Anlaufpläne in Greenfield-Fertigungsstätten. Universitäten erweiterten ihre Chip-Curricula – die Einschreibung an der Purdue University in Halbleiter-Design-Kursen stieg auf das Achtfache – doch hinkte die Talentpipeline den Investitionsplänen hinterher. Unternehmen beschleunigten Automatisierungs- und übergreifende Schulungsprogramme, um die Produktivität aus dem begrenzten Humankapital zu steigern, doch die Lohninflation hielt an. Sofern keine Erleichterungen bei Einwanderungshürden eintreten oder berufliche Initiativen nicht schnell skalieren, wird der Fachkräftemangel weiterhin das Wachstumspotenzial des amerikanischen Halbleiterbauteil-Marktes schmälern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bauteiltyp: Integrierte Schaltkreise festigen ihre Führung inmitten des KI-Aufschwungs

Integrierte Schaltkreise erzielten im Jahr 2025 einen Umsatzanteil von 80,65 % und wuchsen mit einer prognostizierten CAGR von 7,45 %, wodurch die Größe des amerikanischen Halbleiterbauteil-Marktes fest auf komplexe Logik und Speicher ausgerichtet blieb. KI-Training, autonomes Fahren und industrielles Edge-Computing erhöhten jeweils den Siliziumgehalt pro System und steigerten die durchschnittlichen Verkaufspreise für Hochbandbreiten-Speicher und Inferenz-Beschleuniger. Diskrete Leistungsbauteile gewannen trotz ihres geringeren Wertes strategische Bedeutung, da Siliziumkarbid- und Galliumnitrid-Schalter die Silizium-IGBTs in Elektrofahrzeugen ersetzten und die Antriebsstrangeffizienz sowie die thermischen Spielräume verbesserten. Die amerikanische Halbleiterbauteil-Industrie sah auch, wie die Optoelektronik in Lidar- und Bilderfassungsbereiche vordrang und so eine inkrementelle Diversifizierung gegen das zyklische Smartphone-Segment bot.

Eine wachsende Palette eingebetteter Anwendungen trieb robuste Sensorvolumen an, doch hielt der Preisdruck an, da viele Designs auf reifen Prozesslinien mit vollständig abgeschriebenen Anlagen beruhten. Analog-ICs boten stabilen Cashflow aufgrund von Legacy-Automobil- und Industrie-Anschlüssen, die eine jahrzehntelange Versorgungskontinuität erfordern. Unterdessen zeigten Logik und Speicher eine höhere Volatilität im Einklang mit den Hyperscale-Kapitalausgaben-Zyklen. Trotz dieser Schwankungen lieferte die Kategorie der integrierten Schaltkreise stetige Ökosysteminvestitionen und stärkte die Bindung von Design-Talenten innerhalb des amerikanischen Halbleiterbauteil-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Wafer-Größe: 300-mm-Verankerung und 450-mm-Ambitionen

Im Jahr 2025 machten 300-mm-Linien 57,60 % der Produktion aus und bildeten die Grundlage für nahezu jeden führenden Knoten, was den größten Anteil an der Größe des amerikanischen Halbleiterbauteil-Marktes ausmacht. Fertigungsstätten verzeichneten 30 % niedrigere Stückkosten, nachdem sie ausgereifte Analog-Produkte von 200-mm- auf 300-mm-Substrate migriert hatten, was die Bruttomarge-Puffer vergrößerte. Ausrüstungshersteller verfeinerten gleichzeitig 450-mm-Pilotwerkzeuge; obwohl dieser Durchmesser eine Nische blieb, verzeichnete er bis 2031 eine CAGR-Prognose von 16,4 %, da die Hersteller nach weiteren Skaleneffekten strebten.

≤ 200-mm-Fertigungsstätten behielten ihre Relevanz, da Automobil- und Industriekäufer bewährte Zuverlässigkeit gegenüber reiner Rechenleistungsdichte schätzten. Diese Fertigungsstätten profitierten auch vom Nearshoring der Backend-Montage in Mexiko, was die Zykluszeiten für Legacy-Komponenten reduzierte. Der amerikanische Halbleiterbauteil-Markt setzte weiterhin auf eine ausgewogene Investition über alle Durchmesser hinweg, um sich gegen zyklische Überversorgung bei einem einzelnen Knoten oder einer Wafer-Größe abzusichern.

Nach Technologieknoten: Legacy-Resilienz neben dem ≤ 5-nm-Sprint

Die ≥ 65-nm-Kategorie bewahrte im Jahr 2025 einen Marktanteil von 53,85 % am amerikanischen Halbleiterbauteil-Markt und nutzte vollständig abgeschriebene Werkzeuge und langjährige Design-Ökosysteme, die die Stückkosten niedrig hielten. Im Gegensatz dazu wurde für das ≤ 5-nm-Segment eine Wachstumsrate von 14,3 % CAGR von 2026 bis 2031 prognostiziert, angetrieben von KI-Beschleunigern, Grafikprozessoren und leistungsstarken mobilen Chipsätzen, die Extrem-Ultraviolett-Lithografie erfordern. Diese Bifurkation half dabei, die Größe des amerikanischen Halbleiterbauteil-Marktes zu stabilisieren, da ausgereifte Knoten Industrie- und Automobilkunden bedienten, während führende Kapazitäten Premium-Margen von Cloud-Anbietern erzielten.

Mittlere Knoten zwischen 45 nm und 16 nm boten eine Kosten-Leistungs-Brücke für fortschrittliche Fahrerassistenzsysteme und sichere Mikrocontroller und gewährleisteten Design-Optionalität über alle Preispunkte hinweg. Fertigungsstätten und Ausrüstungshersteller bildeten gemeinsame Pilotlinien, um die Kapitalausgaben-Last von 15 Milliarden USD zu verteilen, die für Lithografiewerkzeuge der nächsten Generation erforderlich sind. TSMCs bevorstehender A16-Nanosheet-Prozess, der für die Produktion im Jahr 2026 angekündigt wurde, versprach eine 8-10 % Geschwindigkeitssteigerung und eine bis zu 20 % Leistungsreduzierung gegenüber dem vorherigen Knoten und unterstrich den Innovationsrhythmus an der führenden Kante. Unterdessen migrierte ein Anbieter von Industrieautomatisierung seine Steuerungs-ICs auf 90-nm-Silizium und senkte die Stücklistenkosten um 40 %, ohne Leistungseinbußen, was zeigt, dass die optimale Knotenauswahl anwendungsspezifisch bleibt. Dieses Nebeneinander von Legacy-, Mittelbereichs- und Bleeding-Edge-Prozessen diversifizierte die Umsatzströme und polsterte den amerikanischen Halbleiterbauteil-Markt gegen Einzelknoten-Volatilität ab.

Nach Halbleitermaterial: Siliziumkarbid gewinnt in der Leistungselektronik

Silizium-Bauteile kontrollierten im Jahr 2025 noch 93,95 % des Umsatzes, aber Siliziumkarbid-Volumina wuchsen auf einem CAGR-Pfad von 18,7 %, angetrieben von EV-Wechselrichtern und Hochleistungs-Solaranlagen. Ein führender Automobilhersteller ersetzte Silizium-IGBTs durch SiC-MOSFETs, verbesserte die Reichweite um 3 % und reduzierte das Kühlungsgewicht um 25 % – ein Ergebnis, das das Leistungsnarrativ für die Wide-Bandgap-Einführung untermauerte. Das US-Handelsministerium widmete 79 Millionen USD für die Erweiterung der SiC-Substrate, um Materialbottlenecks zu beheben.

Galliumnitrid gewann inzwischen frühen Marktanteil bei 5G-Leistungsverstärkern und Schnellladegeräten. Galliumarsenid und Indiumphosphid bewahrten Nischenpositionen in der Photonik und bei Hochfrequenz-Verteidigungssystemen. Die breitere Materialpalette erhöhte die Komplexität der Lieferkette, erschloss jedoch differenzierte Leistungsstufen, die die gemischten durchschnittlichen Verkaufspreise innerhalb des amerikanischen Halbleiterbauteil-Marktes steigerten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzer-Branche: Automotive überholt Kommunikation

Kommunikationsinfrastruktur verzeichnete im Jahr 2025 einen Umsatzanteil von 30,15 % bei anhaltenden 5G-Rollouts, aber Automobilelektronik verzeichnete nun die schnellste CAGR von 8,75 % bis 2031. EV-Antriebsstränge, Lidar-Sensor-Arrays und zonale Architekturen multiplizierten die Chip-Anzahl auf über 2.000 USD pro Premium-Fahrzeug. Die Industrieautomatisierung hielt die Nachfrage stabil, da Hersteller Industrie-4.0-Nachrüstungen einsetzten, die robuste Mikrocontroller und Edge-KI-Inferenz erforderten. Unterhaltungselektronik-Volumina blieben groß, obwohl das Wachstum moderierte, weil sich die Zyklen zur Erneuerung von Mobiltelefonen verlängerten.

Computing und Speicher erholten sich dank KI-Servern, die HBM und benutzerdefinierte Beschleuniger einsetzen und so den Speicher-Bit-Bedarf steigern. Luft- und Raumfahrt sowie Verteidigung blieben ein kleinerer Anteil, zahlten jedoch Premium-Margen für strahlungsgehärtete oder hochzuverlässige Komponenten. Die zunehmende Einführung halbleiterreicher bildgebender Systeme im Gesundheitswesen fügte einen zukünftigen Aufwärtshebel hinzu. Insgesamt verringerte die vertikale Diversifizierung die zyklischen Schwankungen für den amerikanischen Halbleiterbauteil-Markt.

Geografische Analyse

Nordamerika dominierte den amerikanischen Halbleiterbauteil-Markt mit einem Umsatzanteil von 94,10 % im Jahr 2025, eine Position, die durch CHIPS-Gesetz-Anreize gestärkt wurde, die darauf abzielten, die Wafer-Kapazität bis 2032 zu verdreifachen. Arizona, Texas und New York zogen milliardenschwere Fertigungsstätten-Verpflichtungen an und förderten Zulieferer-Agglomerationen, die die Entwicklungszyklen verkürzten. Dennoch bedrohten Wasserknappheit und eine drohende Lücke von 67.000 Ingenieuren den langfristigen ROI dieses Kapazitätsaufbaus.

��ü�岹��������첹 festigte seine Rolle als Wachstumsmotor mit einer CAGR-Prognose von 7,7 % für den Zeitraum 2026–2031. Brasiliens Aufschwung bei der Elektrifizierung von Fahrzeugen und Upgrades im Bereich Industrial-IoT steigerten die lokale Chip-Nachfrage, während seine Universitäten Design-Center für regionsspezifische Mikrocontroller aufbauten. Mexiko nutzte die Handelssicherheit durch das USMCA-Abkommen und Kostenvorteile, um Backend-Montage- und Testlinien aufzunehmen, die aus Asien verlagert wurden, und verkürzte so die Markteinführungszeit und die Logistikgebühren für nordamerikanische Kunden. Chiles Boom bei erneuerbaren Energien steigerte die SiC- und GaN-Importe weiter und unterstützte neue regionale Nachfragepools, die die Größe des amerikanischen Halbleiterbauteil-Marktes verbreiterten.

Die grenzüberschreitende politische Zusammenarbeit intensivierte sich ebenfalls. Das US-Außenministerium und Mexiko formalisierten eine Arbeitsgruppe zur Halbleiter-Lieferkette, die Qualifikations-, Infrastruktur- und Sicherheitsanforderungen adressierte. Regierungen der Region untersuchten synchronisierte Anreize, um Subventionswettbewerb zu vermeiden, was die strategische Bedeutung der Versorgungsresilienz für den amerikanischen Halbleiterbauteil-Markt widerspiegelt.

Wettbewerbslandschaft

Die Marktstruktur variierte je nach Segment. Speicher- und ≤ 5-nm-Logik blieben hochgradig konzentriert, da nur wenige Unternehmen die Kapitalausgaben von 15 Milliarden USD pro Fertigungsstätte für Extrem-Ultraviolett-Lithografie aufbringen konnten. Im Gegensatz dazu waren diskrete Bauteile und Sensor-Kategorien fragmentiert, da die Einstiegskosten niedriger und die Technologiezyklen langsamer waren. Um differenzierte Leistung zu sichern, investierten Hyperscaler, Automobil-OEMs und sogar Industrieunternehmen in maßgeschneiderte Silizium-Programme, die die vertikale Integration vertieften.

Partnerschaftsmodelle entwickelten sich als Reaktion auf steigende Tape-out- und Ausrüstungskosten. Fertigungsstätten arbeiteten mit Ausrüstungsherstellern an gemeinsam finanzierten Pilotlinien zusammen, die Technologie-Hochläufe entristeten. Systemunternehmen schlossen sich Mehrparteien-Verpackungskonsortien an, um Chiplets und 3D-Integration zu beschleunigen. Diese Allianzen verteilten die Kapitalintensität über das gesamte Ökosystem neu und stärkten den Innovationsrhythmus, der den amerikanischen Halbleiterbauteil-Markt untermauerte.

Fusionen und Übernahmen setzten sich fort. Synopsys stimmte zu, Ansys für 35 Milliarden USD zu übernehmen, um Simulation mit elektronischen Design-Automatisierungs-Workflows zu verbinden – eine Maßnahme, die die Co-Optimierung von Chip-Paket-Systemen rationalisieren soll. Qualcomms Einführung von Rechenzentrum-CPUs, die mit Nvidia-Beschleunigern interoperabel sind, signalisierte einen neuen Wettbewerb in der KI-Infrastruktur. Infineon bewahrte einen Anteil von 13,5 % am weltweiten Automobil-Chip-Umsatz und bestätigte damit die Führungsposition bei Fahrzeugleistungs- und Konnektivitätslösungen.[4]Infineon Technologies AG, "Infineon-Pressemitteilung zum Automobil-Marktanteil," infineon.com Die Wettbewerbsintensität blieb daher hoch, doch entstanden kollaborative Rahmenbedingungen, um das Finanzrisiko zu mindern.

Marktführer der amerikanischen Halbleiterbauteil-Industrie

Intel Corporation

Qualcomm Incorporated

NVIDIA Corporation

Texas Instruments Incorporated

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TSMC stellte seinen A14-Prozess auf dem Nordamerika-Technologie-Symposium vor und versprach 15 % Geschwindigkeitsgewinne oder 30 % Energieeinsparungen sowie einen 20 % Logikdichte-Sprung gegenüber früheren Knoten.

- April 2025: Intels neuer CEO skizzierte eine Fertigungs- und KI-Überarbeitung, die darauf abzielt, die Wettbewerbsposition des Unternehmens in fortschrittlicher Logik und Beschleunigern zu stärken.

- März 2025: SK hynix verpflichtete sich zu 4 Milliarden USD für einen Komplex für fortschrittliche Verpackung und Forschung und Entwicklung im Purdue Research Park, um der KI-Speichernachfrage gerecht zu werden.

- Januar 2025: Das US-Handelsministerium gab vorläufige Bedingungen für bis zu 105 Millionen USD an CHIPS-Gesetz-Unterstützung für Analog Devices und 79 Millionen USD für Coherent bekannt, um die inländische Substrat- und Materialkapazität zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den amerikanischen Markt für Halbleiterbauelemente als den Wert aller neu hergestellten diskreten, optoelektronischen, Sensor- und integrierten Chips, die von IDMs und Fabless-Anbietern in Nord- und ��ü�岹��������첹 in den Bereichen Automobil, Kommunikation, Konsumgüter, Industrie, Computer, Luft- und Raumfahrt und Medizintechnik geliefert werden.

Ausgeschlossen sind Investitionsgüter, Wafer-Gießereidienstleistungen, ausgelagerte Montage, Lizenzgebühren für geistiges Eigentum und alle Einnahmen, die ein zweites Mal durch Wiederverkauf erzielt werden.

Überblick über die Segmentierung

- Nach Bauteiltyp

- Diskrete Halbleiter

- Optoelektronik

- Sensoren

- Integrierte Schaltkreise

- Analog-ICs

- Logik-ICs

- Speicher-ICs

- Mikro-ICs

- Mikroprozessoren (MPU)

- Mikrocontroller (MCU)

- Digitale Signalprozessoren (DSP)

- Nach Wafer-Größe

- ≤ 200 mm

- 300 mm

- ≥ 450 mm

- Nach Technologieknoten

- ≥ 65 nm

- 45–28 nm

- 22–16 nm

- 10–7 nm

- ≤ 5 nm

- Nach Halbleitermaterial

- Silizium (Si)

- Siliziumkarbid (SiC)

- Galliumnitrid (GaN)

- Sonstige (GaAs, InP, usw.)

- Nach Endnutzer-Branche

- Automotive

- Kommunikation (Kabelgebunden und Kabellos)

- Unterhaltungselektronik

- Industrie

- Computing und Datenspeicherung

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Medizintechnik

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Mexiko

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Zur Validierung der Angaben aus dem Schreibtisch befragen wir Foundry-Planer, Leiter von Fabless-Designs, OSAT-Beschaffungsleiter und Tier-One-OEM-Komponentenkäufer in den USA, Kanada, Mexiko, Brasilien und Argentinien.

Strukturierte Erhebungen erfassen die Absicht des Wafer-Starts, die Entwicklung des durchschnittlichen Verkaufspreises und Bestandskorrekturen und ermöglichen es uns, vorläufige Schätzungen und Annahmen anhand von Erkenntnissen aus der Praxis zu überprüfen.

Desk Research

Die Analysten von Mordor kartieren zunächst den adressierbaren Pool anhand öffentlicher Datensätze wie der World Semiconductor Trade Statistics, der UN Comtrade Zollcodes, der US Census ICT Survey, der brasilianischen MDIC Exporttabellen und der Statistics Canada Manufacturing Shipments.

Unternehmenspapiere, Investorendecks und Jahrbücher von Verbänden (SIA Factbook, SEMI WWSEMS) bereichern die Aufteilung in Technologieknoten, während die Entwicklung der Patentintensität mit Questel und die wichtigsten Finanzdaten mit D&B Hoovers überprüft werden.

Diese Quellen verankern historische Nachfragesignale und überprüfen die regionale Aufteilung.

Zusätzlicher Kontext ergibt sich aus Fachzeitschriften, die die Einführung von GaN und SiC verfolgen, aus den BIP-Prognosen der Zentralbanken und aus staatlichen Förderprogrammen (CHIPS Act grant ledgers, Brazil PADIS).

Die genannten Quellen veranschaulichen unseren Ansatz und stellen keine erschöpfende Liste dar.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Es wird ein hybrides Top-down- und Bottom-up-Modell angewandt.

Die regionale Produktion plus die Nettoimporte bilden den Nachfragepool, der dann durch stichprobenartige Lieferanten-Roll-ups und Kanalprüfungen bestätigt wird.

Zu den Schlüsselvariablen gehören die Wafer-Start-Kapazität, die Chipausbeute nach Knotenpunkten, der Anteil von Elektrofahrzeugen an den Verkäufen von Kleinwagen, die Anschlussraten von Hyperscale-GPUs, die Auszahlung von Subventionen nach dem CHIPS-Gesetz und die Smartphone-Ersatzzyklen.

Multivariate Regression projiziert jeden Treiber; die Szenarioanalyse passt sich an politische oder Angebotsschocks an.

Wo sich Bottom-up-Lücken ergeben, werden normalisierte ASP-Benchmarks aus geprüften Handelsdaten vor der endgültigen Aggregation errechnet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit dem vierteljährlichen WSTS-Umsatz, dem regionalen SIA-Wachstum und den Prognosen der Hauptlieferanten abgeglichen.

Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ankündigungen von Fabriken oder Nachfrageschocks vorgenommen werden.

Ein Last-Minute-Analysten-Sweep sorgt dafür, dass die Kunden den aktuellsten Überblick erhalten.

Warum Mordors Americas Semiconductor Device Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Zahlen stimmen selten überein, da sich die Unternehmen in Bezug auf Umfang, Eingabevariablen, Aktualisierungsrhythmus und Währungsumrechnung unterscheiden.

Durch die Isolierung der reinen Geräteeinnahmen und die jährliche Aktualisierung liefert Mordor eine ausgewogene Grundlage, auf die sich die Entscheidungsträger verlassen können.

Die Ursachen für diese Lücke liegen in der Regel darin, ob Geräte und Dienstleistungen gebündelt werden, wie aggressiv die ASP-Erosion betrieben wird und ob ��ü�岹��������첹 vollständig erfasst wird.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 188,46 B USD (2025) | ���ϲ����� | - |

| 161,4 MRD. USD (2024) | Regionale Beratung A | Nur Nordamerika, Ausrüstung gebündelt, statische ASP-Annahme |

| USD 10,18 B (2025) | Fachzeitschrift B | Erfasst werden nur US-Verbund- und Stromversorgungsgeräte; ICs sind ausgeschlossen; Anbietererhebung nicht um fehlende Firmen bereinigt |

Der Vergleich zeigt, dass die Breite des Spektrums und die Strenge der Aktualisierung die Lücken in den Schlagzeilen weitgehend erklären. Durch die Bindung der Prognosen an überprüfbare Handelsströme und die regelmäßige erneute Kontaktaufnahme mit den Branchenteilnehmern bietet ���ϲ����� einen zuverlässigen, transparenten Ausgangspunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des amerikanischen Halbleiterbauteil-Marktes?

Der Markt wurde im Jahr 2026 auf 198,07 Milliarden USD geschätzt, mit einer Prognose, bis 2031 auf der Grundlage einer CAGR von 5,1 % einen Wert von 253,99 Milliarden USD zu erreichen.

Welcher Bauteiltyp führt den Umsatz im amerikanischen Halbleiterbauteil-Markt an?

Integrierte Schaltkreise dominierten im Jahr 2025 mit einem Umsatzanteil von 80,65 % und sollen bis 2031 am schnellsten mit einer CAGR von 7,45 % wachsen.

Warum zieht Siliziumkarbid Investitionsaufmerksamkeit auf sich?

Siliziumkarbid ermöglicht eine höhere Leistungsdichte und Effizienz für Elektrofahrzeuge und Wechselrichter für erneuerbare Energien; sein Umsatz wächst in der Region mit einer CAGR von 18,7 %.

Wie beeinflusst das CHIPS-Gesetz die regionale Kapazität?

Bundesanreize erschlossen private Zusagen von mehr als 450 Milliarden USD mit dem Ziel, die US-Wafer-Kapazität bis 2032 zu verdreifachen und die Lokalisierung der Lieferkette zu vertiefen.

Welche Endnutzer-Branche wird am schnellsten wachsen?

Automobilelektronik soll bis 2031 eine CAGR von 8,75 % verzeichnen, da Fahrzeuge elektrifizierte Antriebsstränge und ADAS-Funktionen integrieren.

Welche Risiken könnten das Marktwachstum verlangsamen?

Zu den wichtigsten Hemmfaktoren gehören Wasserknappheit im US-Südwesten, ein prognostizierter Engpass von 67.000 qualifizierten Ingenieuren bis 2030 und strengere Exportkontrollregelungen für fortschrittliche Ausrüstung.

Seite zuletzt aktualisiert am: