Größen- und Anteilsanalyse des Marktes für feldprogrammierbare Gate-Arrays (FPGA)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.02 Milliarden US-Dollar |

| Marktgröße (2031) | 17.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für feldprogrammierbare Gate-Arrays (FPGA) durch ���ϲ�����

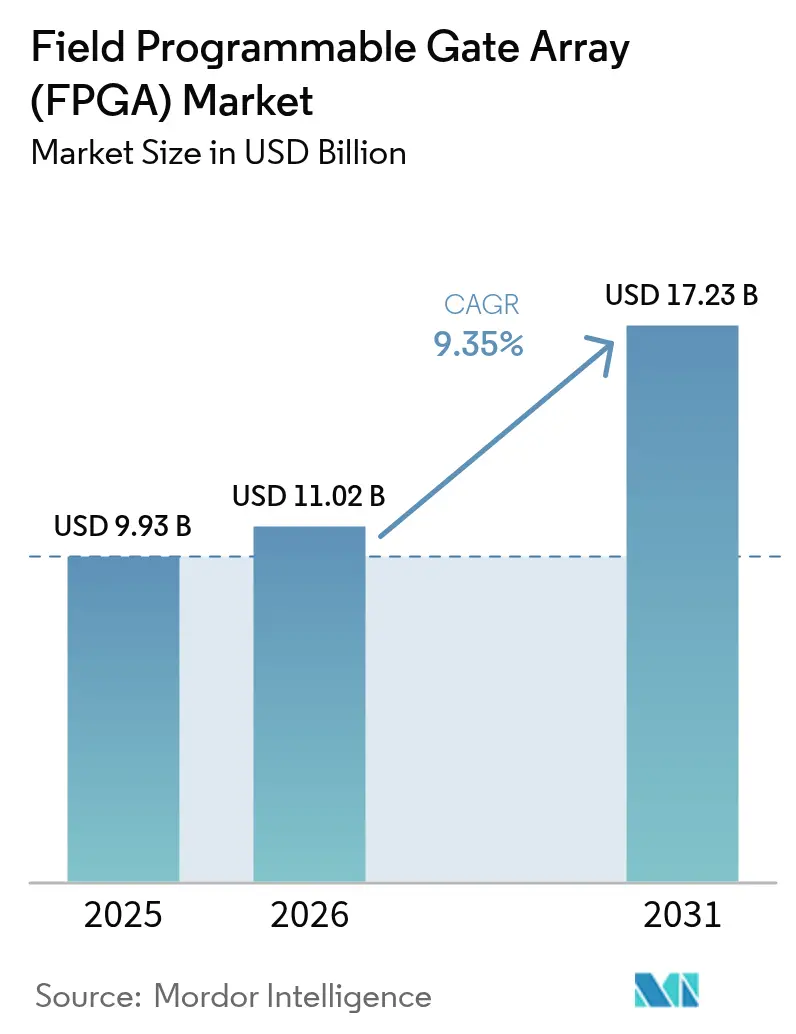

Die Größe des Marktes für feldprogrammierbare Gate-Arrays (FPGA) wird voraussichtlich von 9,93 Milliarden USD im Jahr 2025 auf 11,02 Milliarden USD im Jahr 2026 steigen und bis 2031 17,23 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,35 % im Zeitraum 2026-2031 entspricht. Die Nachfrage verlagert sich in Richtung rekonfigurierbarer Logik, da Cloud-Betreiber KI-Inferenz-Pipelines verfeinern, Mobilfunkanbieter 5G-Open-RAN-Overlays skalieren und Automobilhersteller softwaredefinierte Antriebsstränge einführen. Anbieter, die die Chiplet-Integration an 7-Nanometer-Knoten beherrschen, erweitern die Vorteile bei der Leistung pro Watt im High-End-Bereich, während sich flashbasierte Geräte in Industrie- und Automobildesigns, die einen sofortigen Betrieb erfordern, weiter ausbreiten. Das mit Exportkontrollen verbundene Versorgungsrisiko hat die einheimische Innovation in China angespornt, aber auch die westlichen Lagerbestände verknappt, was Premiumpreise für fortschrittliche Teile ermöglicht. Die Wettbewerbsdifferenzierung hängt nun mehr von der Benutzerfreundlichkeit der Tool-Chain und zertifizierten IP-Cores ab als von der reinen Logikdichte allein.

Wichtige Erkenntnisse des Berichts

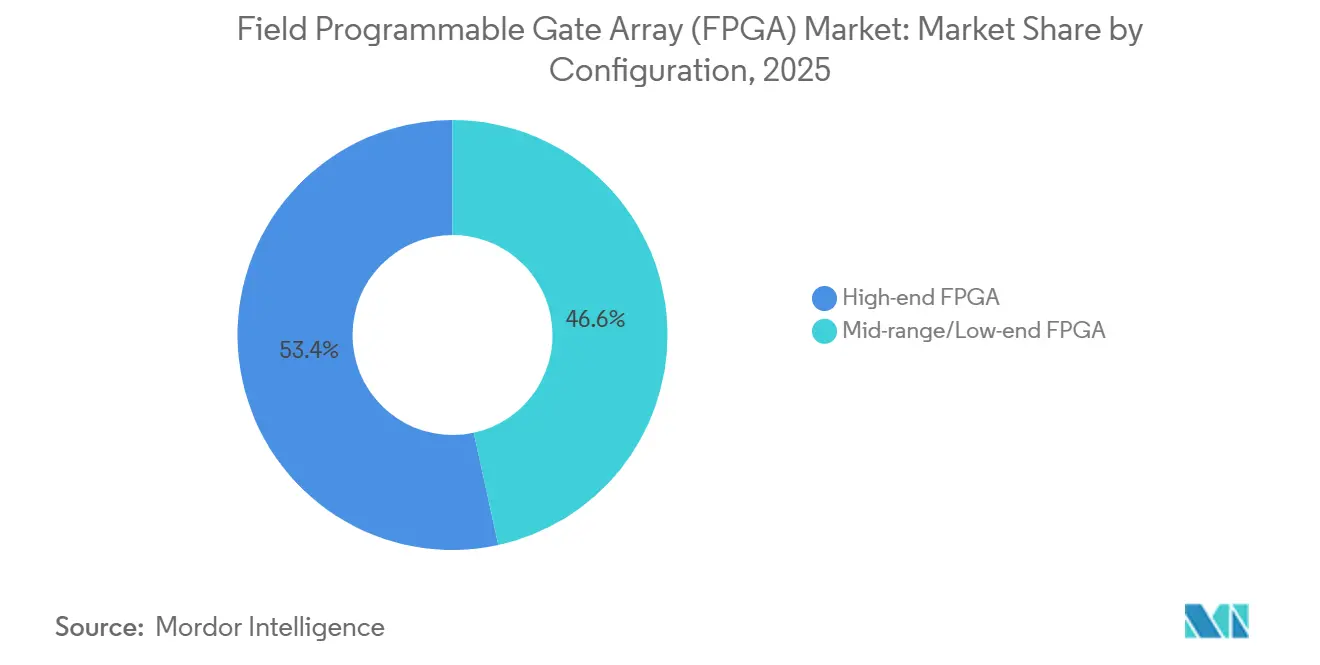

- Nach Konfiguration führten High-End-FPGAs im Jahr 2025 mit 53,41 % des Umsatzes, Mid-Range- und Low-End-Geräte werden bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen.

- Nach Architektur eroberten SRAM-basierte Designs im Jahr 2025 71,23 % des Anteils, flashbasierte Alternativen entwickeln sich mit einer CAGR von 9,47 % bis 2031.

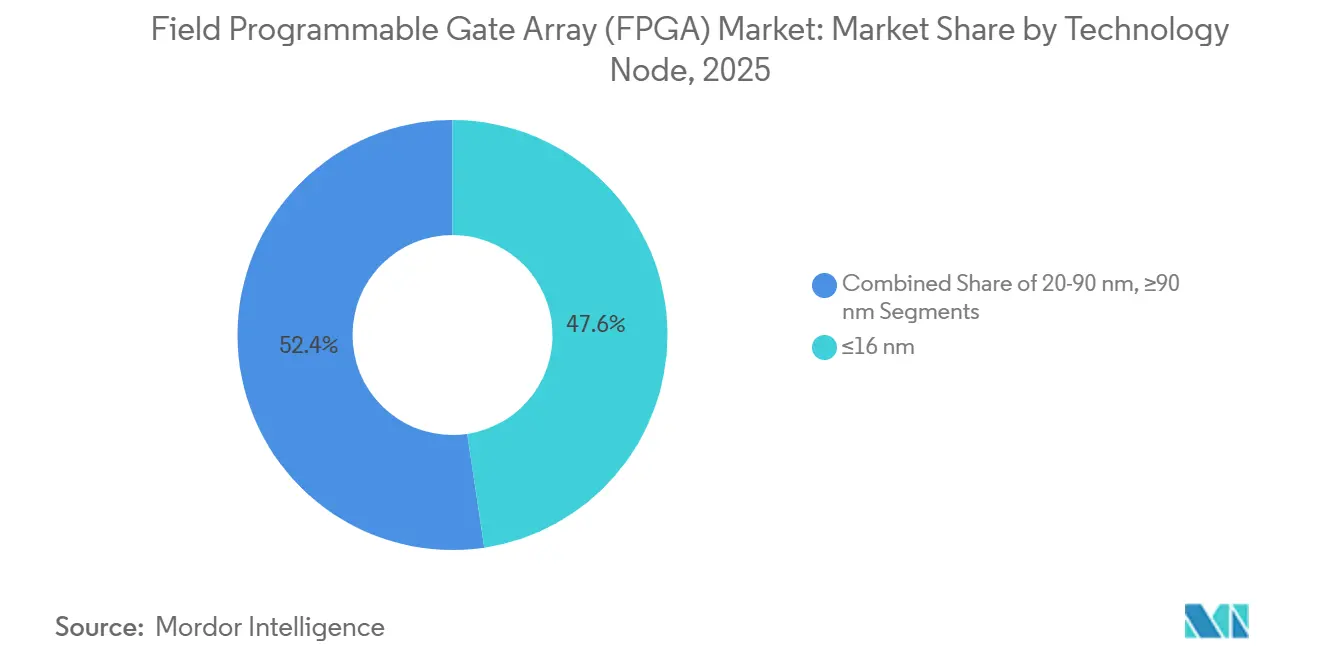

- Nach Technologieknoten machten Lieferungen unter 16 Nanometern im Jahr 2025 47,64 % des Volumens aus, diese Kohorte wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,71 % wachsen.

- Nach Endmarkt wird für Automobilanwendungen im Zeitraum 2026-2031 ein Wachstum von 12,88 % prognostiziert, das schnellste unter allen Branchen, Rechenzentren behielten mit 35,92 % der Nachfrage im Jahr 2025 den größten Anteil.

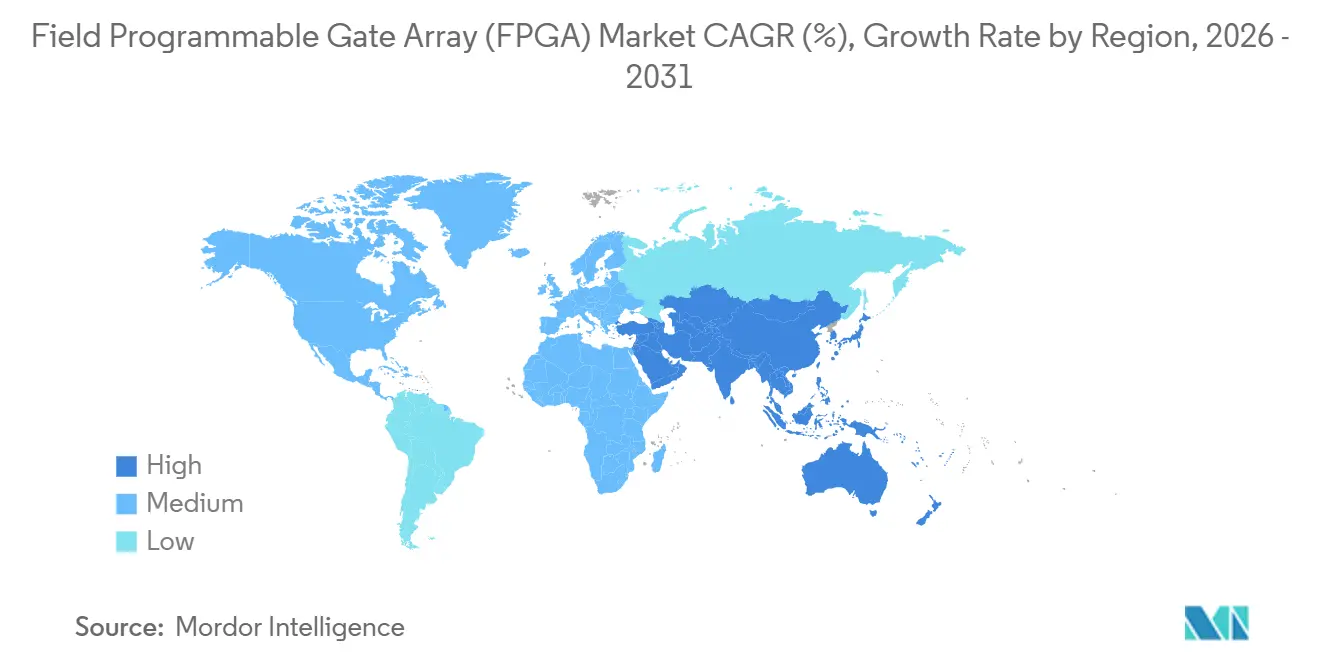

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum im Jahr 2025 46,83 % des Umsatzes und dieser sollte bis 2031 eine CAGR von 11,49 % aufweisen, Nordamerika und Europa trugen gemeinsam fast 46 % zu den Ausgaben im Jahr 2025 bei, gestützt durch Hyperscale- und Verteidigungsprogramme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für feldprogrammierbare Gate-Arrays (FPGA)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Nachfrage nach Edge-KI-Inferenz in Hyperscale-Rechenzentren | +2.1% | Global, konzentriert in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| 5G-ORAN-Verschiebung erfordert reprogrammierbare Logik in Funkgeräten | +1.8% | Global, mit früher Einführung in Europa und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rapid-Prototyping-Bedarf für ASIC/SoC-Shrink-Zyklen (≤ 7 nm) | +1.5% | Global, angeführt von Designzentren in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Einhaltung der funktionalen Sicherheit in der Automobilindustrie (ISO 26262) | +1.4% | Global, am stärksten in Europa und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strahlentolerante Designs für New-Space-Konstellationen | +0.9% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Chinesische Hersteller von EV-Antriebssträngen setzen eFPGAs für die Motorsteuerung ein | +0.7% | Asien-Pazifik, primär China | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Nachfrage nach Edge-KI-Inferenz in Hyperscale-Rechenzentren

Betreiber ersetzen Beschleuniger mit fester Funktion weiterhin durch rekonfigurierbare Fabrics, die sich an sich entwickelnde Quantisierungs-, Pruning- und Sparsity-Techniken in Foundation-Modellen anpassen können. Der Maia 200 von Microsoft Azure integriert adaptive Compute-Tiles zur Bewältigung dynamischer Batching- und Modellrotationsaufgaben, die andernfalls eine Hardwareaktualisierung erfordern würden.[1]Microsoft Azure, "Maia 200 AI accelerator integrates adaptive compute," azure.microsoft.com IBM validierte einen ähnlichen Ansatz, als seine Spyre-Plattform POWER10 mit Agilex-7-Geräten koppelte und eine Latenzzeit im Submillisekundenbereich in Pipelines zur Betrugserkennung erreichte. Regionale Vorgaben zur Datenhoheit in der Europäischen Union und in Indien begünstigen lokal gehostete Inferenzknoten und veranlassen Cloud-Ersteller, FPGAs einzuführen, die für eine länderspezifische Compliance-Logik neu ausgerichtet werden können. Da generative KI-Frameworks in einem vierteljährlichen Rhythmus iterieren, profitiert der Markt für feldprogrammierbare Gate-Arrays (FPGA) von einem verringerten Risiko der Veralterung von Silizium. Verbesserungen der Tool-Chain, die High-Level-Compiler für Datenwissenschaftler zugänglich machen, beschleunigen die Akzeptanz weiter.

5G-ORAN-Verschiebung erfordert reprogrammierbare Logik in Funkgeräten

Open-RAN-Architekten verlassen sich auf FPGAs, um sich kontinuierlich weiterentwickelnde Fronthaul-Schnittstellen zu implementieren und gleichzeitig Dynamic Spectrum Sharing, massives MIMO und Beam-Steering mit geringer Latenz zu unterstützen. Der kommerzielle Start von Rakuten Mobile validierte den Agilex-7-Durchsatz bei 100 Gbps eCPRI.[2]Intel, "Agilex FPGA enables Rakuten Open RAN," intel.com Die Sierra-Plattform von MaxLinear kombiniert eingebettete ARM-Kerne mit Mid-Range-Fabrics, sodass Betreiber Sub-6-GHz- und Millimeterwellenbänder auf einer Hardware-Stückliste abdecken können. Qualcomm fügte seinem X100-Beschleuniger eFPGA-Blöcke hinzu und signalisierte damit die Migration rekonfigurierbarer Logik auf einzelne Dies. Diese Bereitstellungen verkürzen die Austauschzyklen von Funkgeräten von fünf Jahren auf Software-Upgrades vor Ort und erweitern die Präsenz des Marktes für feldprogrammierbare Gate-Arrays (FPGA) auf Macro-Cell- und Small-Cell-Geräte.

Rapid-Prototyping-Bedarf für ASIC/SoC-Shrink-Zyklen

Die Maskenkosten bei 5 nm übersteigen 50 Millionen USD pro Tape-out, weshalb Designteams eine frühzeitige Verifizierung auf High-End-FPGAs durchführen und die Inbetriebnahmezeit um die Hälfte reduzieren. Alchip dokumentierte eine Reduzierung um acht Monate für einen Kunden, der einen 5-nm-KI-Prozessor emulierte. [3]Alchip Technologies, "2024 annual report," alchip.com Versal Premium von AMD mit integrierten 112-Gbit/s-Transceivern ermöglicht es Chiplet-Entwicklern, Universal Chiplet Interconnect Express-Links in-situ zu testen, bevor sie sich auf Silizium festlegen. Die Möglichkeit, Konfigurations-Images in Minuten umzuschalten, anstatt Wafer in Monaten neu zu erstellen, schärft den Marktvorsprung von feldprogrammierbaren Gate-Arrays (FPGA) in den Entwicklungsprozessen für Halbleiter-IP, insbesondere dort, wo Sicherheits- oder Sicherheitstests eine erschöpfende Abdeckung von Grenzfällen erfordern, die auf frühem Silizium unmöglich ist.

Einhaltung der funktionalen Sicherheit in der Automobilindustrie (ISO 26262)

Fahrzeugplattformen konsolidieren Dutzende von elektronischen Steuergeräten in Zonen- und Domänen-Controllern, die die ASIL-D-Zuverlässigkeitsziele erfüllen müssen. Flash-basierte PolarFire-SoCs garantieren einen deterministischen Start innerhalb von Mikrosekunden und vermeiden das Anfälligkeitsfenster von SRAM-Architekturen in ausfallsicheren Systemen. Der GW5A-25 von GOWIN erhielt die TÜV SÜD-Zertifizierung und bietet Automobilherstellern eine aus dem Inland bezogene Komponente für die Karosserieelektronik. Cadence-Tools automatisieren die Einfügung von Sicherheitsüberwachungen und reduzieren den Zertifizierungsaufwand um etwa ein Drittel. Da bei Elektrofahrzeugen der Softwareanteil zunimmt, erfordern Over-the-Air-Updates Hardware-Redundanz, die rekonfigurierbare Logik bietet, wodurch die Attraktivität des Marktes für feldprogrammierbare Gate-Arrays (FPGA) bei Tier-1-Lieferanten erhöht wird.

Analyse der Auswirkungen von �����Բ������ä��ܲԲ�en*

| �����Բ������ä��ܲԲ� | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| US-EU-Exportkontrollen für Hochleistungs-FPGAs nach China | -1.6% | Global, am akutesten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei der Zuweisung von 300-mm-Foundry-Kapazitäten | -1.2% | Global, konzentriert auf Foundry-Ökosysteme im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Höherer statischer Stromverbrauch im Vergleich zu dedizierten ASICs | -0.8% | Global, insbesondere bei der Nutzung in Rechenzentren und in der Automobilindustrie | Langfristig (≥ 4 Jahre) |

| Hohe Lizenzkosten für proprietäre Design-Toolchains | -0.6% | Global, betrifft kleine und mittlere Unternehmen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

US-EU-Exportkontrollen für Hochleistungs-FPGAs nach China

Regelungen, die im Oktober 2024 in Kraft traten, blockieren Geräte mit einer Bandbreite von über 600 GBps oder über 1.000 DSP-Slices und entfernen Versal Premium und Agilex 9 aus den chinesischen Katalogen. Der Jahresabschluss 2024 von AMD wies aufgrund der Beschränkungen eine Umsatzlücke von 400 Millionen USD aus. Die Europäische Union spiegelte die Beschränkungen im Januar 2025 wider, was die Komplexität der Lizenzen erhöhte. Chinesische OEMs beschleunigten die inländische Beschaffung und drängten die kombinierten Lieferungen von GOWIN, Anlogic und Pango im Jahr 2025 auf 2,3 Millionen Einheiten. Während die Richtlinie das kurzfristige Wachstum einschränkkt, stimuliert sie auch regionale Alternativen und fragmentiert die Marktlandschaft für feldprogrammierbare Gate-Arrays (FPGA).

Volatilität bei der Zuweisung von 300-mm-Foundry-Kapazitäten

Führende Foundries lenken Kapital in Smartphone-Prozessoren und KI-GPUs und lassen weniger Wafer für programmierbare Logik übrig. TSMC sah 65 % seines 40-Milliarden-USD-Kapitalplans 2025 für 3-nm- und 5-nm-Erweiterungen vor, drängte 16-nm-Linien auf 85 % Auslastung und fügte Vorlaufzeiten von 16 Wochen hinzu. Intel Foundry Services reservierte 20 % der Arizona Fab 52 für sein eigenes FPGA-Geschäft, was den externen Zugang verringerte und kleinere Anbieter zwang, nach höherpreisigen Slots bei GlobalFoundries oder UMC zu suchen. Angebotsschwankungen treiben die durchschnittlichen Verkaufspreise in die Höhe und zwingen OEMs zur dualen Beschaffung von Designs, was die Konversionszyklen verlangsamt und die CAGR des Marktes für feldprogrammierbare Gate-Arrays (FPGA) im mittleren und unteren Preissegment dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Konfiguration: High-End-Dominanz, kostenoptimierte Dynamik

High-End-Geräte eroberten 2025 53,41 % des Umsatzes, verankert durch Beschleunigerkarten für Rechenzentren und 5G-Funkeinheiten, die massiven Parallelismus und Multi-Hundred-Gigabit-Transceiver erfordern. Anbieter erzielen Premiumpreise, da gehärtete Ethernet-, PCIe Gen5- und AES-256-Engines die Anzahl der Teile auf Board-Ebene reduzieren, was die Gesamtlösungskosten trotz höherer Geräte-ASPs senkt. Die Einführung von adaptiven Compute-Beschleunigungsplattformen für fortschrittliche Fahrerassistenzsysteme in der Automobilindustrie hält das Volumen an führenden Knoten aufrecht, während sich Kunden aus der Luft- und Raumfahrt auf strahlentolerante Geschwister verlassen. Der Markt für feldprogrammierbare Gate-Arrays (FPGA) behandelt daher Flaggschiff-Fabrics weiterhin als strategische Infrastruktur.

Mid-Range- und Low-End-Kategorien gewinnen bis 2031 mit einer CAGR von 11,80 % an Volumen. Flash-basierte Architekturen mit einer Stromaufnahme von weniger als 1 Watt eignen sich für Machine-Vision-Gateways, Predictive-Maintenance-Sensoren und Kamera-Module im Automobilbereich und ermöglichen eine lokale KI-Inferenz innerhalb enger thermischer Hüllen. Der CertusPro-NX von Lattice und andere Instant-On-Teile bieten eine Logikdichte, die für die Sensorfusion ausreicht, und senken gleichzeitig die Materialkosten. Die EU-Vorschriften zur Biometrie begünstigen die Verarbeitung auf dem Gerät, was die Nachfrage weiter ankurbelt. Da die Lernkurven abflachen und vorab validierte IP-Bibliotheken expandieren, bringen kostensensible Sektoren neue Marktteilnehmer in den Markt für feldprogrammierbare Gate-Arrays (FPGA) und diversifizieren den Umsatz weg von Hyperscale-Kunden.

Nach Architektur: SRAM-Hegemonie, Flash-Resilienz

SRAM-basierte Designs hielten 2025 einen Anteil von 71,23 %, was auf tiefe IP-Ökosysteme, eine hohe Logikdichte und ausgereifte High-Level-Synthese-Flows zurückzuführen ist, die Rechenzentrums-KI-Kernel mit minimalem RTL-Eingriff abbilden. Quartus Prime- und Vitis-Tool-Suiten rationalisieren C++- und Python-Workloads und verringern die Einführungsreibung für Softwareteams. Telekommunikationsbetreiber bevorzugen SRAM-FPGAs für Fronthaul-Basisband und Network Slicing, da zusätzliche Watt durch 5G-Kapazitätsgewinne ausgeglichen werden.

Flash-basierte Fabrics wachsen bis 2031 um 9,47 %, da deterministische Startzeiten, Immunität gegen Single Event Upsets und geringere Standby-Leckagen mit den Anforderungen an die funktionale Sicherheit und industriellen Steuerungsmandaten übereinstimmen. Das PolarFire SoC von Microchip integriert einen RISC-V-Cluster, der unmittelbar nach der Wiederherstellung der Stromversorgung hochfährt und sicherheitskritische Zonen wie Lenkung und Bremsen schützt. Strahlungsgehärtete Anti-Fuse-Teile bleiben eine Nische, sind aber in Raumfahrtnutzlasten von entscheidender Bedeutung, die Dosen von >300 kRad überstehen müssen, wodurch ein spezieller Teil der Größe des Marktes für feldprogrammierbare Gate-Arrays (FPGA) aufrechterhalten wird, selbst wenn die Stückzahlen bescheiden bleiben.

Nach Technologieknoten: Spitzenbeschleunigung

Geräte unter 16 Nanometern machten 2025 47,64 % des Volumens aus und werden voraussichtlich mit einer CAGR von 12,71 % steigen. Chiplets, die mit 2,5D-Silizium-Interposern zusammengefügt sind, ermöglichen es Speicherstapeln mit hoher Bandbreite, ein einziges Paket mit Logik-Dies zu teilen, und liefern Terabyte-pro-Sekunde-Durchsatz für LLM-Serving. Agilex 5 fügt Embedded Multi-die Interconnect Bridge-Kanäle hinzu, was die heterogene Integration im kommerziellen Maßstab beweist. Geringerer dynamischer Strom pro Logikelement lässt Hyperscaler Beschleuniger-Racks verdichten, ohne die Kühlgrenzen von Rechenzentren zu überschreiten, was die Nachfrage innerhalb des Marktes für feldprogrammierbare Gate-Arrays (FPGA) stärkt.

Ausgereifte 20-90-nm-Knoten bestehen in industriellen Antrieben, medizinischer Bildgebung und Avionik fort, wo Qualifizierungszyklen Prozessinnovationen überdauern. Stabile Versorgung, niedrigere Maskenkosten und integrierte analoge Peripheriegeräte machen diese Knoten trotz größerer Chipflächen attraktiv. Geräte bei ≥90 nm bleiben unverzichtbar in Verteidigungssystemen, die einmalig programmierbare Sicherheit und 15-jährige Supportverträge priorisieren. Infolgedessen erodiert der Marktanteil älterer Knoten bei feldprogrammierbaren Gate-Arrays (FPGA) langsam und dämpft Anbieter gegen Nachfrageschwankungen bei Foundries ab.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endmarkt: Geschwindigkeit in der Automobilindustrie

Rechenzentren generierten 2025 35,92 % des Umsatzes, wobei Hyperscale-Ausgaben für KI-Inferenz, Smart-NICs und Network Function Virtualization High-End-Teile absorbierten. Für die Automobilnachfrage wird jedoch das schnellste Wachstum mit einer CAGR von 12,88 % prognostiziert, da Over-the-Air-Upgrade-Strategien und Zonen-Elektronik die Hardware auf rekonfigurierbare Logik ausrichten, um mehrere Mikrocontroller-Versionen zu vermeiden. Die Telekommunikation bleibt die wertmäßig zweitgrößte Anwendung, wobei Open RAN und private 5G-Small-Cells programmierbare Fabrics für die Protokollagilität bereitstellen. Die Industrieautomation, Robotik und medizinische Ausrüstung erweitern die Größe des Marktes für feldprogrammierbare Gate-Arrays (FPGA) durch die Einbettung flexibler Signalverarbeitungs-Pipelines, die sich an zukunftssichere Konnektivitätsstandards anpassen.

Die Luft- und Raumfahrt sowie die Verteidigung sichern sich langfristige Verträge für Anti-Fuse- und strahlungsgehärtete FPGAs in Satellitennutzlasten und Radar. Consumer-Wearables verwenden Low-Power-Fabrics für die Sensoraggregation in Augmented-Reality-Brillen und Smartwatches. Anbieter von Test- und Messgeräten integrieren programmierbare Logik, um die Lebensdauer von Instrumenten durch Firmware-Updates zu verlängern. Zusammen diversifizieren diese Branchen den Markt für feldprogrammierbare Gate-Arrays (FPGA) und verringern die Abhängigkeit von Hyperscale-Investitionszyklen.

Geografie-Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 46,83 % des Umsatzes und wird wahrscheinlich eine CAGR von 11,49 % beibehalten. Chinesische Firmen lieferten nach Exportkontrollen 2,3 Millionen inländische Einheiten aus und nahmen trotz Knotenbeschränkungen einen regionalen Anteil von 12 % ein. Indiens Einführung von 150.000 Open-RAN-Funkgeräten im Jahr 2025 im Rahmen eines Production-Linked Incentive-Programms zog Agilex-7- und Versal-AI-Edge-Boards an, um Fronthaul- und Beamforming-Workloads zu verarbeiten. Japans Autohersteller betteten flashbasierte PolarFire-SoCs in Zonen-Controller für Elektrofahrzeuge ein und kompensierten die ASIL-D-Komplexität mit Instant-On-Leistung. Diese Dynamik stellt sicher, dass der Markt für feldprogrammierbare Gate-Arrays (FPGA) in Asien verankert bleibt, auch wenn geopolitische Faktoren das Angebot tief im Inneren der Region umgestalten.

Nordamerika lieferte im Jahr 2025 rund 28 % des Umsatzes, angetrieben von Hyperscale-KI-Investitionen und der Modernisierung der Verteidigung, die Teile US-amerikanischen Ursprungs vorschreibt. Das US-Verteidigungsministerium hat strahlentolerante Fabrics für die Satellitenkommunikation und unbemannte Plattformen ausgewählt, was eine mehrjährige Beschaffungssichtbarkeit untermauert. Start-ups im Silicon Valley nutzen eFPGA-IP-Blöcke für kundenspezifische SoCs und stärken so die inländischen Einnahmequellen aus Designservices. Da Tool-Chains auf oneAPI- und Python-Front-Ends konvergieren, erschließen nordamerikanische Kunden eine größere Code-Portabilität zwischen CPUs, GPUs und rekonfigurierbarer Logik, was die Akzeptanzbasis für den Markt für feldprogrammierbare Gate-Arrays (FPGA) erweitert.

Europa trug etwa 18 % zu den Ausgaben im Jahr 2025 bei, wobei Deutschland, Frankreich und Italien die Automobil-Elektrifizierung und Fabrikautomation in den Vordergrund stellten. Das Chips-Gesetz sah 43 Milliarden EUR für Halbleitersubventionen vor, darunter FPGA-Pilotlinien, die nach 2027 erwartet werden. Hersteller von Industriemaschinen integrieren Time-Sensitive Networking-Funktionen und stützen sich dabei auf deterministische Latenzzeiten in flashbasierten Geräten. Raumfahrtagenturen beauftragten strahlungsgehärtete PolarFire-Varianten für die Galileo-Konstellation und stärkten so die regionale Versorgungssicherheit. ��ü�岹��������첹, der Nahe Osten und Afrika kamen zusammen auf einen Anteil von unter 8 %, doch Modernisierungen der Infrastruktur in der Telekommunikation und der Ölfelddautomatisierung sorgen dafür, dass der Markt für feldprogrammierbare Gate-Arrays (FPGA) global präsent bleibt.

Wettbewerbslandschaft

AMD und Intel kontrollierten gemeinsam etwa 55-60 % des Umsatzes im Jahr 2025, aber der Markt bleibt nur mäßig konzentriert, da neue Marktteilnehmer nationale Subventionen und IP-Lizenzen nutzen. AMD bündelt Versal ACAP mit EPYC-CPUs unter der Vitis-Plattform, wodurch Datenwissenschaftler KI-Kernel in höheren Programmiersprachen bereitstellen können und Entwicklungszyklen um fast die Hälfte verkürzt werden. Intel positioniert oneAPI über CPUs, GPUs und FPGAs hinweg, was die Wiederverwendung von Code ermöglicht und die Workload-Migration für Cloud-native Entwickler erleichtert. Diese Investitionen in das Ökosystem erhöhen die Wechselkosten und verteidigen die Margen, selbst wenn die Stückpreise unter Preisdruck geraten.

Lattice Semiconductor dominiert Low-Power-Edge-Nischen mit sofort einsatzbereiten Sub-1-Watt-Fabrics und Arm-Kernen und erschließt sich Design-Wins in Kameramodulen und IoT-Gateways, die bei größeren Konkurrenten weniger Interesse wecken. Chinesische Zulieferer unterbieten die Listenpreise um bis zu 30 % und nutzen inländische Beschaffungsvorschriften, doch der Prozessrückstand bei 28 nm schränkt ihre Attraktivität auf Industrie- und Automobil-Edge-Boards ein. Die eFPGA-Lizenzgeber Flex Logix und Achronix dringen in Automotive-Radar- und Basisband-ASICs ein und umgehen dabei die Kosten und Latenzzeiten diskreter Komponenten auf Board-Ebene. Diese Strategie diversifiziert den Markt für feldprogrammierbare Gate-Arrays (FPGA) hin zu IP-zentrierten Geschäftsmodellen.

Strategische Schritte drehen sich um vertikale Integration, geografische Risikominderung und regulatorische Compliance. Intel erweiterte ein Designzentrum in Malaysia, um die Lieferketten weg von China umzugewichten. AMD schloss die Integration von Versal-Fabric mit EPYC-Prozessoren auf Sockel-Ebene ab und reduzierte die Datenbewegungs-Latenz bei Inferenz-Workloads um 60 %. Microchip sicherte sich einen ESA-Vertrag in Höhe von 150 Millionen USD für Galileo-Navigationssatelliten und zeigte damit, dass weltraumtaugliche Aufträge eine zertifizierte Strahlungstoleranz belohnen. Da Zertifizierungen für funktionale Sicherheit und Cybersicherheit immer wichtiger werden, können Anbieter, die vorab validierte Bibliotheken anbieten, 6-12 Monate von den Qualifizierungsplänen für die Automobilindustrie einsparen und so im Markt für feldprogrammierbare Gate-Arrays (FPGA) entscheidende Vorteile bei der Markteinführungszeit bieten.

Branchenführer für feldprogrammierbare Gate-Arrays (FPGA)

Advanced Micro Devices, Inc.

Lattice Semiconductor Corporation

QuickLogic Corporation

Intel Corporation

Achronix Semiconductor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Intel Corporation kündigte eine Erweiterung ihres FPGA-Designzentrums im malaysischen Penang im Wert von 300 Millionen USD an und stellte 500 Ingenieure ein, die sich auf Agilex 9 und Open RAN-Referenzdesigns konzentrieren sollen.

- Januar 2026: AMD schloss die Integration von Versal ACAP in die Roadmap des EPYC 9005 ab und ermöglichte so heterogenes Computing im selben Sockel für latenzempfindliche Inferenzaufgaben.

- Dezember 2025: Lattice Semiconductor und Arm Holdings integrierten Cortex-M33-Prozessoren vorab in das CertusPro-NX-Fabric, um industrielle und automobile Gateways mit extrem geringem Stromverbrauch anzusprechen.

- November 2025: Microchip Technology erhielt einen Vertrag der Europäischen Weltraumorganisation über 150 Millionen USD für strahlungsgehärtete PolarFire FPGAs, die für Satelliten der zweiten Galileo-Generation bestimmt sind.

Umfang des globalen Marktberichts für feldprogrammierbare Gate-Arrays (FPGA)

FPGAs sind vorgefertigte Siliziuminstrumente, die vor Ort elektrisch programmiert werden können, um fast jede Art von digitaler Schaltung oder System zu werden. Sie bestehen aus einer Anordnung konfigurierbarer Logikblöcke (CLBs), die durch programmierbare Interconnects miteinander verbunden sind. Nach der Herstellung können sie neu programmiert werden, um den Anforderungen der gewünschten Anwendung oder Funktionalität zu entsprechen.

Der Bericht über feldprogrammierbare Gate-Arrays ist nach Konfiguration (High-End-FPGA, Mid-Range-/Low-End-FPGA), Architektur (SRAM-basiert, flashbasiert, Anti-Fuse), Technologieknoten (≥90 nm, 20-90 nm, ≤16 nm), Endmarkt (Rechenzentrum, Telekommunikation, Automobil, Industrie, Luft- und Raumfahrt, Consumer, Medizin) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika) unterteilt. Die Marktprognosen werden in Wert (USD) bereitgestellt.

| High-End-FPGA |

| Mid-Range-/Low-End-FPGA |

| SRAM-basierter FPGA |

| Flash-basierter FPGA |

| Anti-Fuse-FPGA |

| ≥90 nm |

| 20-90 nm |

| ≤16 nm |

| Rechenzentrum und Cloud-Computing |

| Telekommunikation und 5G-Infrastruktur |

| Automobil (ADAS, Elektrifizierung) |

| Industrieautomation und Robotik |

| Luft- und Raumfahrt sowie Verteidigung (Avionik, SATCOM) |

| Unterhaltungselektronik und Wearables |

| Test-, Mess- und medizinische Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Restliches ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Restlicher Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Restliches Afrika |

| Nach Konfiguration | High-End-FPGA | |

| Mid-Range-/Low-End-FPGA | ||

| Nach Architektur | SRAM-basierter FPGA | |

| Flash-basierter FPGA | ||

| Anti-Fuse-FPGA | ||

| Nach Technologieknoten | ≥90 nm | |

| 20-90 nm | ||

| ≤16 nm | ||

| Nach Endmarkt | Rechenzentrum und Cloud-Computing | |

| Telekommunikation und 5G-Infrastruktur | ||

| Automobil (ADAS, Elektrifizierung) | ||

| Industrieautomation und Robotik | ||

| Luft- und Raumfahrt sowie Verteidigung (Avionik, SATCOM) | ||

| Unterhaltungselektronik und Wearables | ||

| Test-, Mess- und medizinische Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Restliches ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Restlicher Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Restliches Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für feldprogrammierbare Gate-Arrays (FPGA)?

Der Markt belief sich 2025 auf 9,93 Milliarden USD und wird für 2026 auf 11,02 Milliarden USD prognostiziert.

Welche Branche wird bei FPGAs im Zeitraum 2026-2031 am schnellsten wachsen?

Für die Automobilelektronik, angeführt von fortschrittlichen Fahrerassistenz- und Batteriemanagementeinheiten, wird eine Expansion mit einer CAGR von 12,88 % prognostiziert.

Warum bevorzugen Hyperscaler FPGAs für KI-Inferenz?

Die rekonfigurierbare Logik passt sich an sich entwickelnde Modellarchitekturen an, ohne die Re-Spin-Kosten von ASICs, und liefert eine Latenz im Submillisekundenbereich bei dynamischen Arbeitslasten.

Wie werden sich Exportkontrollen auf das weltweite FPGA-Angebot auswirken?

Beschränkungen für Hochleistungsteile nach China begrenzen kurzfristig die Lieferungen, stimulieren aber auch inländische Alternativen und verleihen den Lieferketten regionale Vielfalt.

Welche Architektur gewinnt bei Designs für funktionale Sicherheit an Anteil?

Flash-basierte FPGAs bieten sofortigen Betrieb und Ausfallsicherheit bei einzelnen Ereignissen, was sie für ASIL-D-Automobilzonen und industrielle Regelkreise attraktiv macht.

Welcher Fertigungsknoten macht fast die Hälfte der heutigen FPGA-Lieferungen aus?

Prozesse bei oder unter 16 nm machten 47,64 % des Volumens im Jahr 2025 aus, angetrieben durch den Einsatz von Rechenzentren und 5G-Funkgeräten.

Seite zuletzt aktualisiert am: