MarktgrĂ¶ĂŸe und Marktanteil integrierter Schaltkreise

²Ñ²¹°ù°́³ÙĂ¼²ú±đ°ù²ơ¾±³¦³ó³Ù

| Studienzeitraum | 2019 - 2030 |

|---|---|

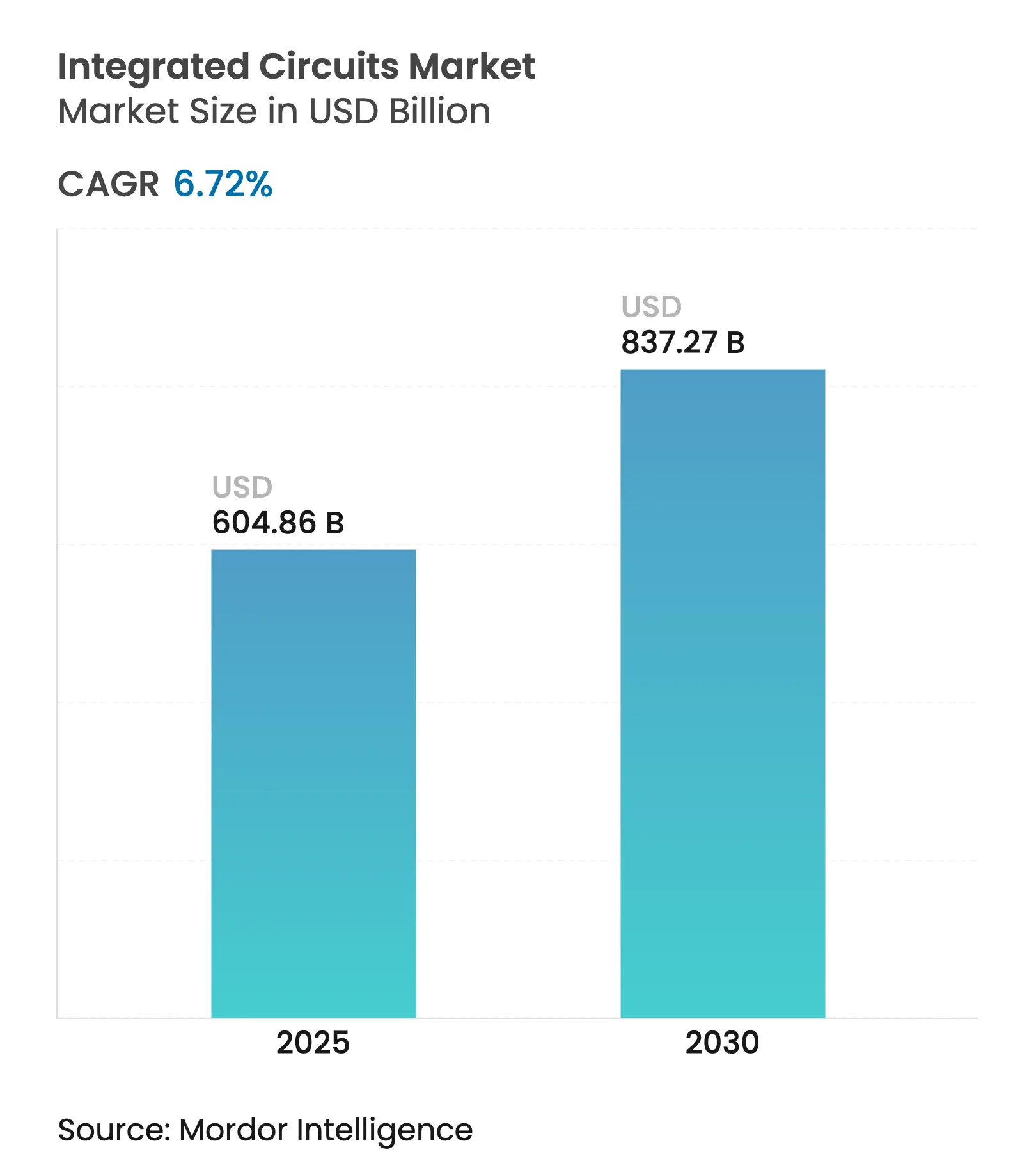

| MarktgrĂ¶ĂŸe (2025) | 604.86 Milliarden US-Dollar |

| MarktgrĂ¶ĂŸe (2030) | 837.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.72% CAGR |

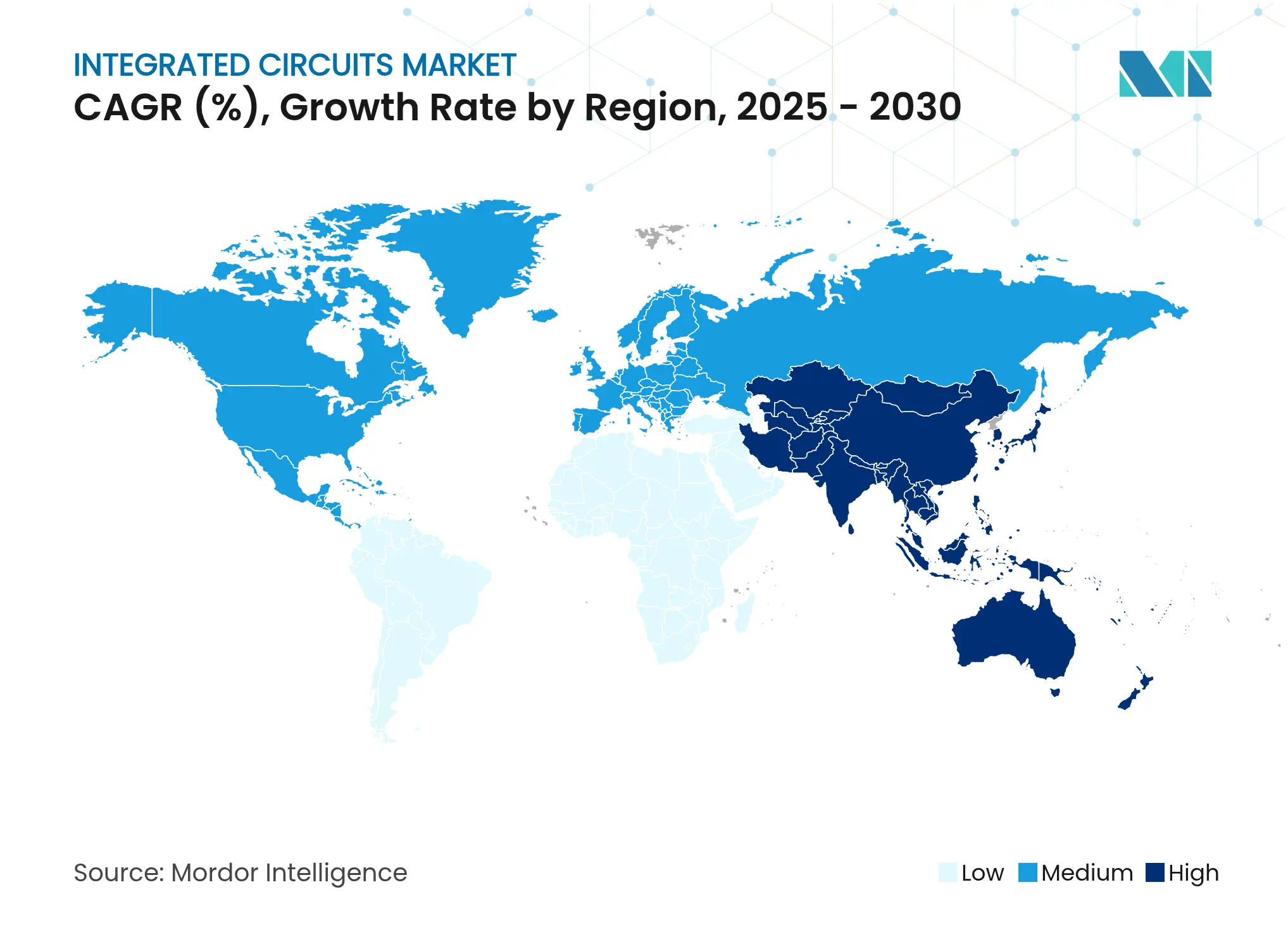

| Schnellstwachsender Markt | Asien-Pazifik |

| GrĂ¶ĂŸter Markt | Asien-Pazifik |

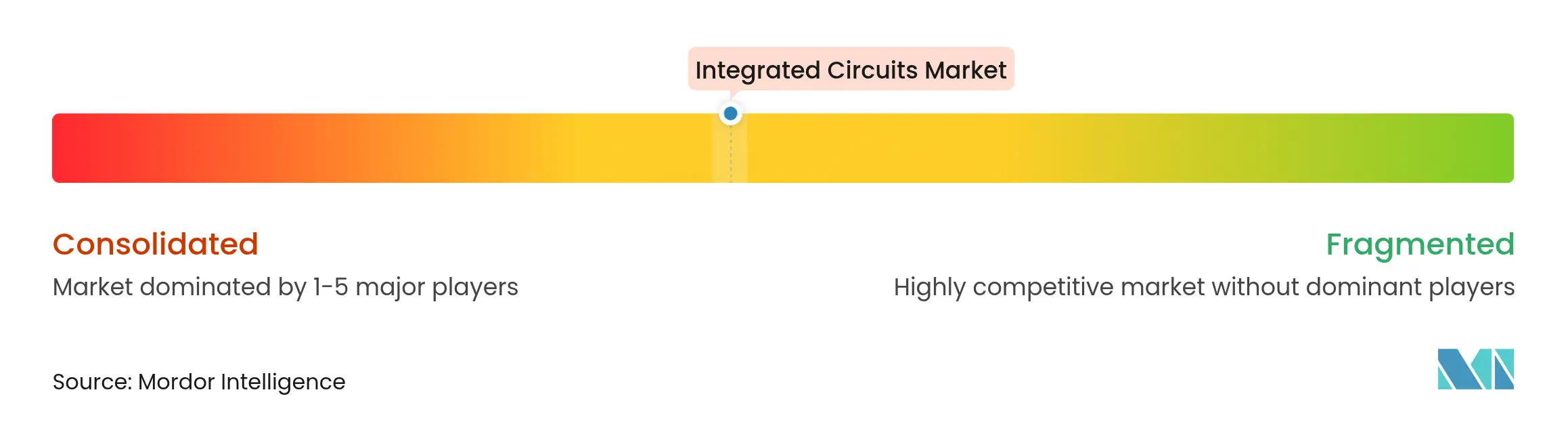

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁϲ»´̣́È. Wiederverwendung erfordert Namensnennung gemĂ¤ĂŸ CC BY 4.0. | |

Analyse des Marktes fĂ¼r integrierte Schaltkreise von ºÚÁϲ»´̣́È

Die MarktgrĂ¶ĂŸe fĂ¼r integrierte Schaltkreise belief sich im Jahr 2025 auf 604,86 Milliarden USD und wird voraussichtlich bis 2030 auf 837,27 Milliarden USD ansteigen, was einer CAGR von 6,72 % entspricht. Anbieter verlagern ihren Fokus von der traditionellen Unterhaltungselektronik hin zu KI-optimiertem Computing, elektrifizierten Fahrzeugen und fortschrittlichen Verpackungslösungen auf Knotenebene, die den Wert pro Wafer steigern. Die Nachfrage nach Hochbandbreitenspeicher (HBM) und KI-GPUs verschärft die Kapazitäten an fĂ¼hrenden Foundries, während der CHIPS Act und ähnliche Anreizprogramme die globale Investitionslandschaft neu gestalten. Die Elektrifizierung im Automobilbereich verdoppelt den Halbleiteranteil pro Fahrzeug und treibt Innovationen bei Leistungsbauelementen voran, während Souveränitätsprogramme in den Vereinigten Staaten und Europa die inländischen Fab-Kapazitäten ausbauen. Die Widerstandsfähigkeit der Lieferkette ist zu einem Wettbewerbsvorteil geworden, da Exportkontrollen die GeräteflĂ¼sse neu gestalten und eine regionale Diversifizierung fördern.

Wichtigste Erkenntnisse des Berichts

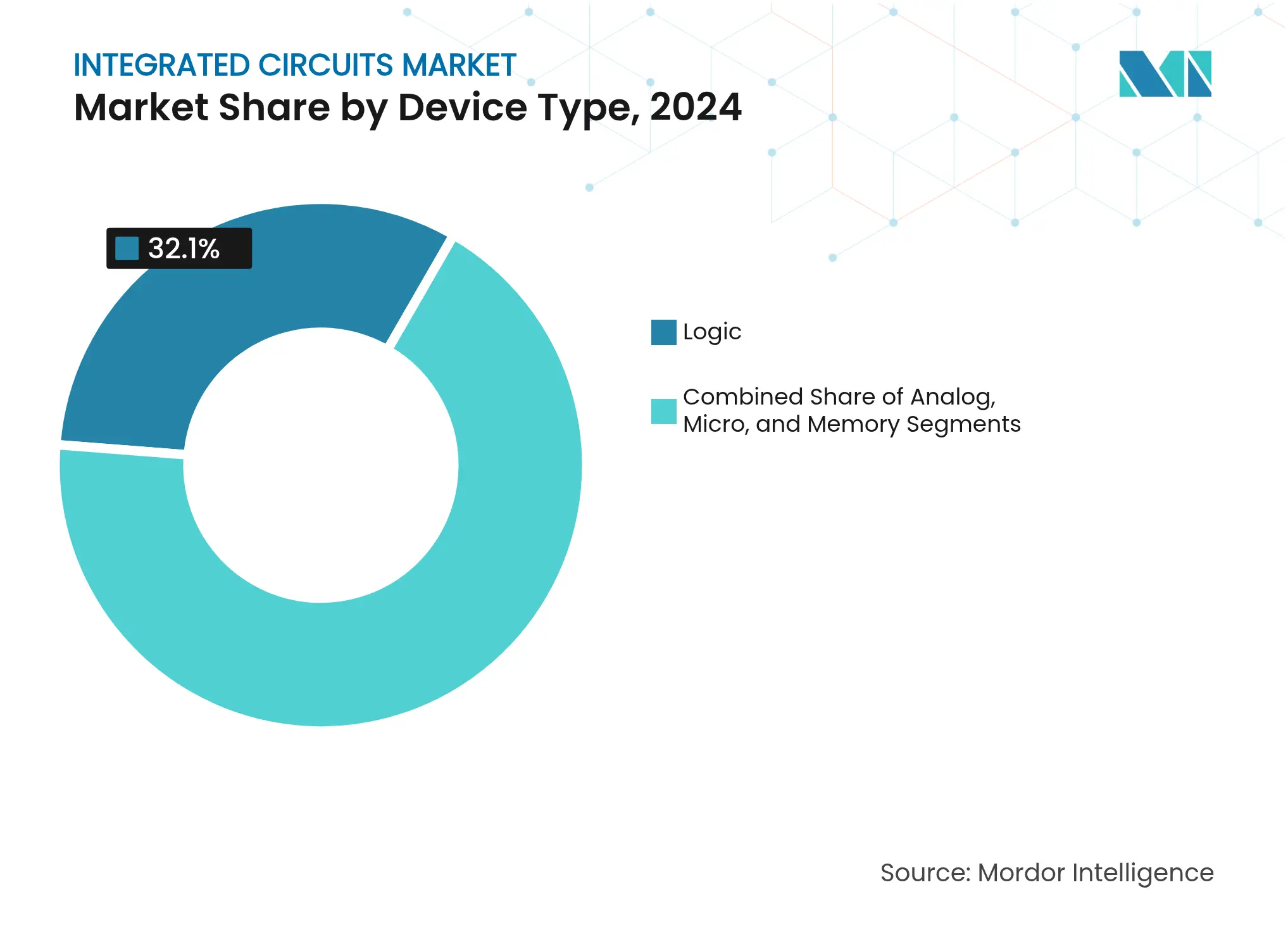

- Nach Gerätetyp hielten Logik-ICs im Jahr 2024 einen Marktanteil von 32,1 % am Markt fĂ¼r integrierte Schaltkreise, während Speicher-ICs bis 2030 eine CAGR von 12,2 % verzeichnen sollen.

- Nach Produkttyp erzielten Allzweck-ICs im Jahr 2024 einen Umsatzanteil von 60,3 %; anwendungsspezifische ICs sollen bis 2030 mit einer CAGR von 8,7 % wachsen.

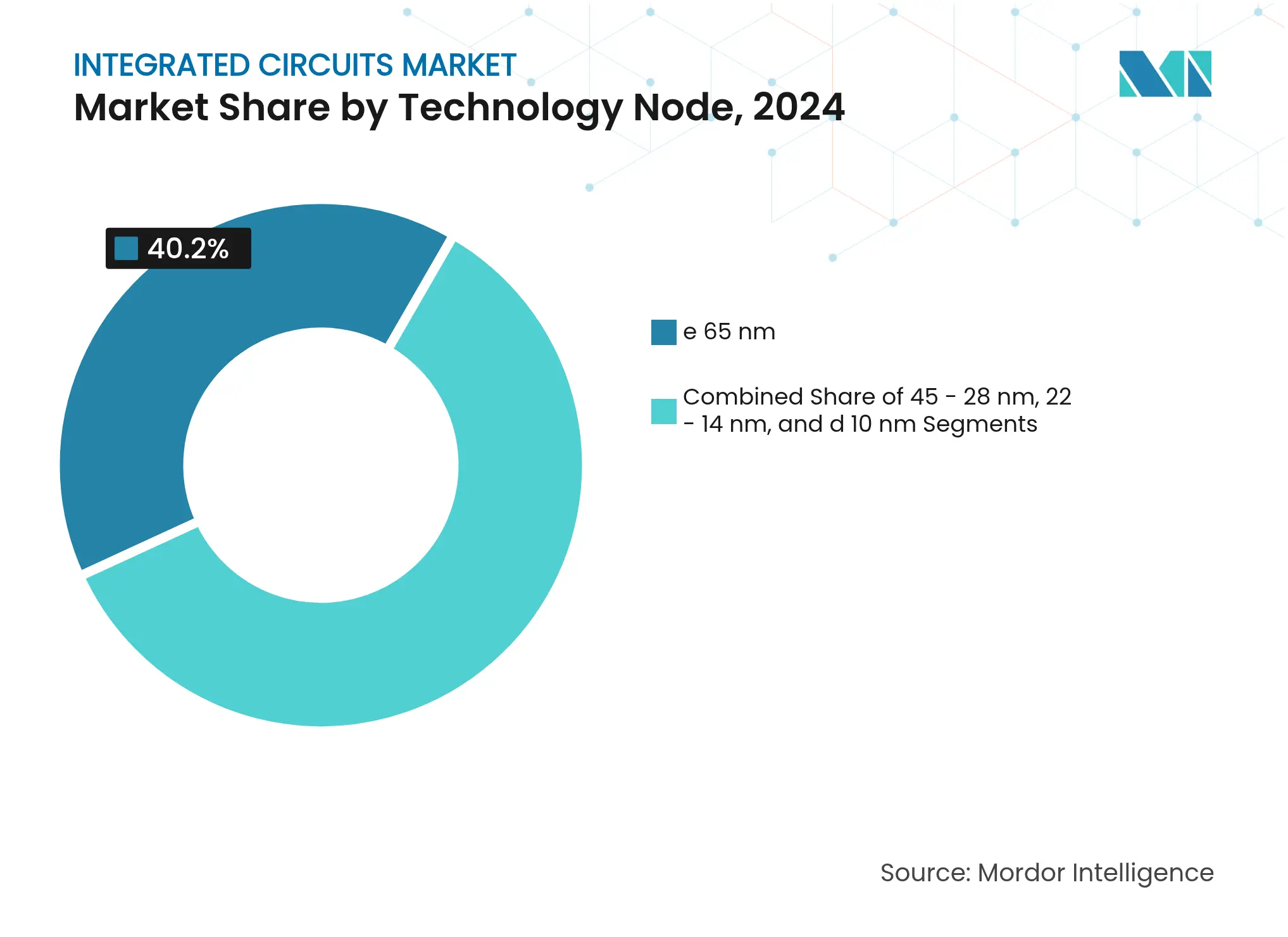

- Nach Technologieknoten fĂ¼hrten Bauelemente mit ≥ 65 nm mit einem Anteil von 40,2 %, während die Klasse ≤ 10 nm voraussichtlich mit einer CAGR von 12,1 % wachsen wird.

- Nach Wafer-GrĂ¶ĂŸe dominierten 300-mm-Wafer im Jahr 2024 mit einem Anteil von 72,4 %; 450 mm ist mit einer CAGR von 17,6 % das am schnellsten wachsende Segment.

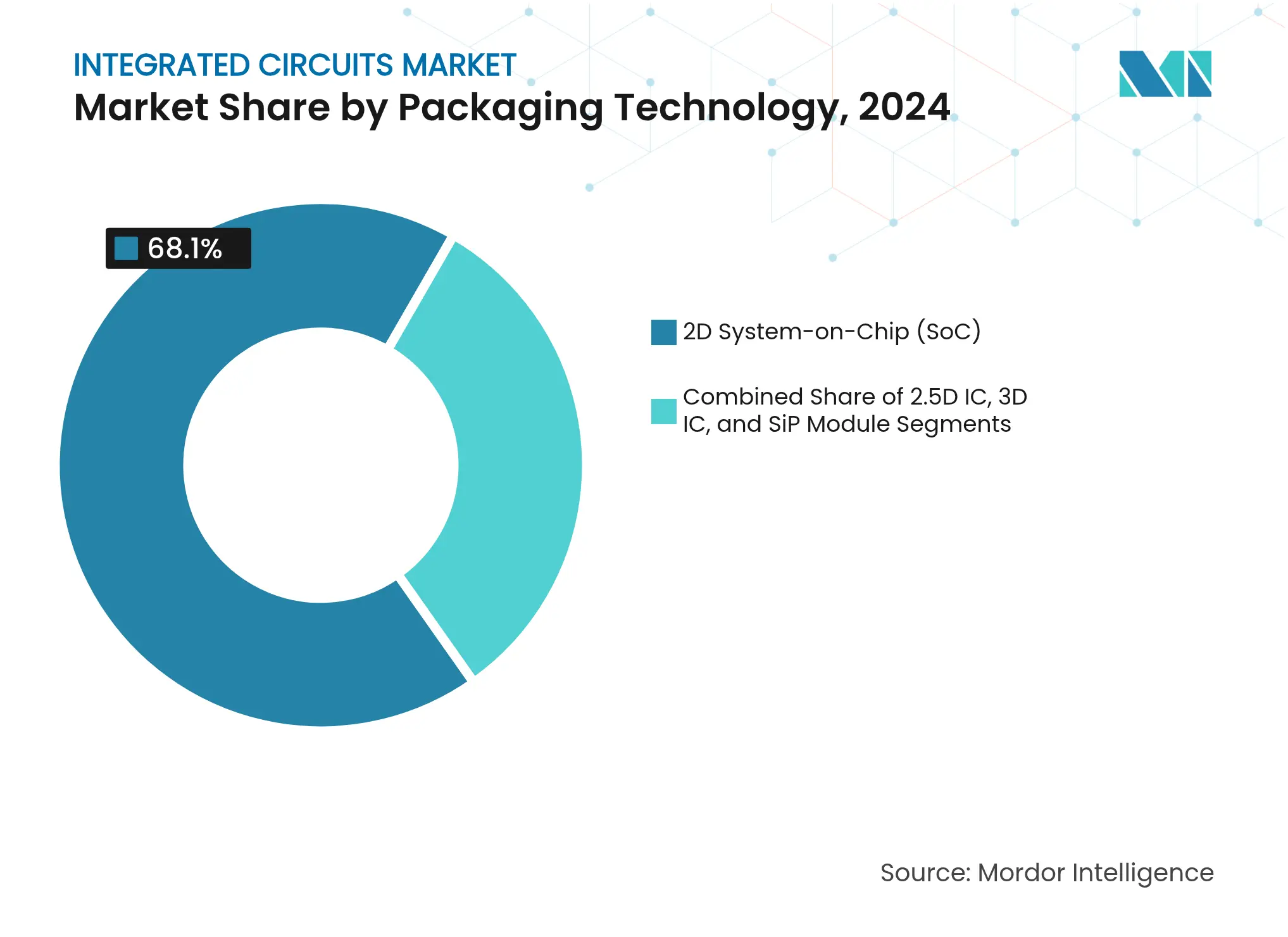

- Nach Verpackungstechnologie behielten 2D-System-on-Chip-Designs einen Anteil von 68,1 %; 3D-IC-Architekturen entwickeln sich mit einer CAGR von 14,4 %.

- Nach Endverbraucher entfiel im Jahr 2024 ein Anteil von 34,5 % der MarktgrĂ¶ĂŸe fĂ¼r integrierte Schaltkreise auf die Unterhaltungselektronik, während der Automobilbereich bis 2030 eine CAGR von 10,8 % erzielen soll.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 63,2 % und soll bis 2030 mit einer CAGR von 8,1 % wachsen.

Globale Trends und Erkenntnisse zum Markt fĂ¼r integrierte Schaltkreise

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der EinfĂ¼hrung KI-optimierter Rechenzentrum-Prozessoren in Nordamerika und China | +2.8% | Nordamerika und China; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungs- und ADAS-Roadmaps erhöhen den IC-Anteil pro Fahrzeug fĂ¼r globale OEMs | +1.9% | Global; frĂ¼he Gewinne in Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| CHIPS und ähnliche Souveränitätsgesetze lösen milliardenschwere Foundry-Erweiterungen in den USA und der EU aus | +1.4% | USA und EU: indirekte Vorteile fĂ¼r VerbĂ¼ndete | Langfristig (≥ 4 Jahre) |

| Komplexität von 5G/6G-Basisband und HF-Frontend steigert die Nachfrage nach gemischtsignal-ICs in Asien | +1.2% | Asiatisch-pazifischer Raum als Kern; globale Ausstrahlungseffekte auf Telekommunikation | Mittelfristig (2–4 Jahre) |

| Wachstum von industriellen IoT-NachrĂ¼stungen treibt den Verbrauch hochzuverlässiger Analog-ICs in Europa an | +0.8% | Europa und Nordamerika; Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmende EinfĂ¼hrung von Chiplet- und fortschrittlichen Verpackungsarchitekturen steigert den Wert pro Wafer | +1.1% | Global, angefĂ¼hrt von Taiwan und Korea | Kurzfristig (≤ 2 Jahre) |

| Quelle: ºÚÁϲ»´̣́È | |||

Beschleunigung der EinfĂ¼hrung KI-optimierter Rechenzentrum-Prozessoren in Nordamerika und China

Hyperscaler weiteten die Nachfrage nach KI-Systemen aus und verlagerten den Mix hin zu Hochleistungs-GPUs, kundenspezifischen Beschleunigern und HBM-Stacks. NVIDIAs Blackwell-Generation GPUs und AMDs Instinct MI300 erhöhten die Rechendichte und steigerten gleichzeitig die TSV-basierten Speicherbandbreitenanforderungen. Foundries in Taiwan und Korea verlängerten die Vorlaufzeiten fĂ¼r CoWoS und FOWLP, was Kapazitätserweiterungen und neue Substratpartnerschaften auslöste. Cloud-Anbieter wie Amazon und Microsoft trieben die Entwicklung kundenspezifischer Siliziumlösungen voran, um die Inferenzkosten pro Watt zu senken, und intensivierten damit die Migration zu anwendungsspezifischen Designs. Fab-Erweiterungen in Nordamerika und gĂ¼nstige Steuergutschriften verkĂ¼rzten die Zeit bis zur Serienproduktion neuer KI-Bauteile und sorgten bis 2026 fĂ¼r eine robuste Auftragspipeline.

Elektrifizierungs- und ADAS-Roadmaps erhöhen den IC-Anteil pro Fahrzeug fĂ¼r globale OEMs

Batterieelektrische Fahrzeuge und Fahrerassistenzfunktionen ab Level 2 haben die Siliziumanforderungen in den Bereichen Leistung, Sensorik und Computing erhöht. Der durchschnittliche Wert der Halbleiter-StĂ¼ckliste pro Fahrzeug stieg im Jahr 2025 auf Ă¼ber 900 USD und soll bis 2030 auf 1.200 USD ansteigen.[1]Economic Times, "Kosten fĂ¼r Halbleiterchips pro Fahrzeug sollen sich bis 2030 auf 1.200 USD verdoppeln," indiatimes.com Der Wandel hin zu zonalen Architekturen förderte die EinfĂ¼hrung zentralisierter Domänencontroller, die hochdichten Speicher und schnelle SerDes erfordern. Infineon, NXP und STMicroelectronics intensivierten ihre Investitionen in Siliziumkarbid-MOSFETs und 28-nm-Automobil-MCUs, um Aufträge fĂ¼r die nächste Generation von Elektroantrieben zu gewinnen. Die OEM-Präferenz fĂ¼r sichere, Ă¼ber-die-Luft aktualisierbare Steuergeräte hat funktionale Sicherheitszertifizierungen und langlebige Prozessknoten zu strategischen Notwendigkeiten fĂ¼r Zulieferer gemacht.

CHIPS und ähnliche Souveränitätsgesetze lösen milliardenschwere Foundry-Erweiterungen in den USA und der EU aus

Staatliche ZuschĂ¼sse und Investitionssteuergutschriften beschleunigten den Bau neuer Fabs in Arizona, Ohio, Idaho und Sachsen. TSMC verpflichtete sich zu mehr als 65 Milliarden USD fĂ¼r drei Standorte in Arizona, um 2-nm- und 3-nm-Wafer lokal zu liefern. Micron stellte 50 Milliarden USD fĂ¼r fortschrittliche DRAM- und NAND-Kapazitäten in Idaho und New York bereit und strebt bis 2035 einen US-Anteil von 10 % am Markt fĂ¼r Spitzenspeicher an. In Europa wählte onsemi die Tschechische Republik fĂ¼r ein vertikal integriertes Siliziumkarbid-Werk im Wert von 2 Milliarden USD aus, das die regionalen Elektrifizierungsziele unterstĂ¼tzt. Diese Programme zielen darauf ab, geopolitische Risiken zu mindern, Lieferketten zu verkĂ¼rzen und in den nächsten zehn Jahren eine qualifizierte Halbleiterbelegschaft aufzubauen.

Komplexität von 5G/6G-Basisband und HF-Frontend steigert die Nachfrage nach gemischtsignal-ICs in Asien

Der Ăœbergang zu 5G-Advanced und frĂ¼hen 6G-Prototypen veranlasste Handyhersteller und Netzwerk-OEMs, mehr Filter, Tuner und Leistungsverstärker zu integrieren. Qualcomm erweiterte sein HF-Frontend-Portfolio auf Automobil- und Industriesegmente und nutzte dabei integrierte Konnektivitätsplattformen. Designhäuser in Taiwan, Indien und ³§Ă¼»å°́´Ç°ù±đ²¹ steigerten die Produktionsvolumina von GaAs- und GaN-Leistungsverstärkern, um den Anforderungen von Massive-MIMO-Funkanlagen gerecht zu werden. Festnetz-Wireless-Access-Bereitstellungen in Europa und Nordamerika steigerten die Nachfrage nach ASIC-Basisbandlösungen von asiatischen fabless-Anbietern. Wi-Fi-7-Client-Chipsätze traten in die Pilotproduktion ein und schufen inkrementelle Aufträge fĂ¼r 28-nm-Gemischtsignal-Wafer bei chinesischen Festland-Foundries.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EUV-Lithografie-Werkzeug-Vorlaufzeiten (> 18 Monate) begrenzen den Kapazitätsaufbau unterhalb von 7 nm | −1.8% | Global, konzentriert auf fortschrittliche Foundries | Mittelfristig (2–4 Jahre) |

| Steigende Kosten fĂ¼r Masken-Sets bei fortschrittlichen Knoten (> 0,6 Millionen USD) schrecken Start-up-Tape-outs ab | −1.2% | Global; stark betroffen sind fabless-Start-ups | Langfristig (≥ 4 Jahre) |

| US-chinesische Exportkontrollen schränken die EDA- und Geräteversorgung chinesischer Foundries ein | −1.5% | China: sekundäre Auswirkungen auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: ºÚÁϲ»´̣́È | |||

EUV-Lithografie-Werkzeug-Vorlaufzeiten (> 18 Monate) begrenzen den Kapazitätsaufbau unterhalb von 7 nm

ASMLs begrenzte Lieferslots fĂ¼r High-NA-EUV-Systeme schränkten die Foundry-Roadmaps ein und zwangen Kunden mit mehreren Fabs, die Zuteilung auf Flaggschiff-Knoten zu priorisieren. Gerätepreise von Ă¼ber 360 Millionen USD pro Scanner erhöhten die Kapitalintensitätsquoten und verlängerten die Amortisationszeiträume. TSMC, Samsung und Intel optimierten bestehende EUV-Flotten durch eine höhere Wafer-pro-Tag-Auslastung, aber das inkrementelle Angebot hinkte der steigenden KI-Logiknachfrage hinterher. Verzögerungen bei der nächsten Generation von Pellicles und der Maskeninfrastruktur verschärften den Engpass und zwangen einige Designhäuser, fĂ¼r Zwischenprodukte auf reife Knoten auszuweichen.

US-chinesische Exportkontrollen schränken die EDA- und Geräteversorgung chinesischer Foundries ein

Die verschärfte Foreign Direct Product Rule Washingtons vom Dezember 2024 schränkte den Zufluss fortschrittlicher Ă„tz-, Abscheide- und Designsoftware nach China ein und verlangsamte die inländische Migration unter 14 nm. Als Reaktion darauf beschleunigten chinesische Werkzeughersteller die Lokalisierung, während Peking Exportverbote fĂ¼r Gallium- und Germaniumverbindungen erlieĂŸ, die fĂ¼r die Verbindungshalbleiterproduktion entscheidend sind. Tier-1-Kunden chinesischer Fabs leiteten einige Aufträge an lokale Foundries um, aber LĂ¼cken bei der optischen Backend-Inspektion und der Hochgeschwindigkeitslithografie blieben bestehen. Multinationale Unternehmen mit Fabs in China begannen mit der Notfallplanung fĂ¼r eine doppelte Beschaffung aus Korea und ASEAN-Ländern, was die Betriebskomplexität und die Lagerbestände erhöhte.

Segmentanalyse

Nach Gerätetyp: Speicher Ă¼bertrifft Logik aufgrund des KI-Bandbreitenbedarfs

Der Umsatz mit Speicher-ICs wuchs schneller als jede andere Kategorie, da KI-Trainingscluster breitere HBM-Stacks und höhere DDR5-Dichten erforderten. Logik-ICs generierten im Jahr 2024 aufgrund der Stärke der CPU-, GPU- und SoC-Nachfrage in Verbraucher- und Industriesystemen weiterhin den grĂ¶ĂŸten Umsatzpool. Die MarktgrĂ¶ĂŸe fĂ¼r integrierte Schaltkreise im Bereich Speicher soll jedoch mit einer CAGR von 12,2 % wachsen, was den strategischen Wandel hin zu datenzentrierten Architekturen unterstreicht. Anbieter investierten in hybrid-gebondetes 3D-DRAM, um die Gehäusehöhe zu minimieren und gleichzeitig die Kanalbreite zu erhöhen, sodass Beschleuniger der nächsten Generation Tausende von Rechenkernen effizient versorgen können. Benachbarte analoge Leistungsmanagement-Bauelemente verzeichneten ein Halo-Wachstum und sorgten fĂ¼r stabile Spannungsschienen fĂ¼r die dichtere Speicherhierarchie.

Zweitrangige Kategorien, darunter analoge Signalketten-ICs und Mikrocontroller, blieben fĂ¼r Edge- und Motorsteuerungsaufgaben in der Automobil- und Fabrikautomatisierung unverzichtbar. Edge-KI-Mikrocontroller mit neuronalen Netzwerkbeschleunigern fanden Anwendung in intelligenten Sensoren, die geringe Latenz und Batterieeffizienz erfordern. Obwohl diese Bauelemente zyklischer Natur sind, bieten sie dem gesamten Markt fĂ¼r integrierte Schaltkreise Widerstandsfähigkeit bei Smartphone- oder PC-AbschwĂ¼ngen.

Nach Produkttyp: Kundenspezifische ASICs verdrängen einige Allzweck-Volumina

Im Jahr 2024 erzielten Allzweck-ICs aufgrund ihrer Allgegenwärtigkeit in vielen Branchen 60,3 % des Umsatzes. Das Streben der Hyperscaler nach workload-spezifischer Effizienz trieb anwendungsspezifische ICs jedoch bis 2030 auf eine CAGR von 8,7 %. Jeder fĂ¼r Transformer-Inferenz oder Netzwerksicherheit optimierte kundenspezifische Beschleuniger ersetzte mehrere handelsĂ¼bliche Prozessoren und reduzierte den Stromverbrauch im Rack. Der Marktanteil fĂ¼r anwendungsspezifische integrierte Schaltkreise stieg am stärksten bei Cloud-Rechenzentrum-Ausbauten, die vorhersehbare Latenz gegenĂ¼ber mandantenfähiger Flexibilität bevorzugen. Anbieter reagierten mit konfigurierbaren Chiplet-Plattformen, die die Zeit bis zum Tape-out verkĂ¼rzen und gleichzeitig die architektonische Differenzierung bewahren.

Allzweck-Prozessoren entwickelten weiterhin Befehlssatzerweiterungen, Cache-Hierarchien und Vektoreinheiten, um spezialisierten Chips entgegenzuwirken. Ihr schlichtes Liefervolumen sorgte fĂ¼r gesunde Wafer-Start-Volumina bei 5 nm und 3 nm und unterstĂ¼tzte die Skaleneffekte fĂ¼r Foundries. Aufkommende RISC-V-Ă–kosysteme erhöhten den Wettbewerb und boten lizenzfreie Designs, die regionale Eigenständigkeit fördern, insbesondere in Asien.

Nach Technologieknoten: ≤ 10-nm-Knoten liefern LeistungsfĂ¼hrerschaft

Foundries erhöhten ihre Kapitalbudgets, um Premium-Mobil- und Rechenzentrumsprodukte auf 3 nm und darunter zu migrieren, während ≥ 65-nm-Prozesse hochvolumige, kostensensitive Anwendungen abdeckten. Die Klasse ≥ 65 nm blieb im Jahr 2024 der grĂ¶ĂŸte Umsatzbeitrag aufgrund ihrer Langlebigkeit in Leistungs-, Automobil- und Display-Treibern. Dennoch soll die Klasse ≤ 10 nm eine CAGR von 12,1 % verzeichnen, was den anhaltenden Appetit auf Transistordichteskalierung zur UnterstĂ¼tzung von KI-Workloads widerspiegelt. Die MarktgrĂ¶ĂŸe fĂ¼r integrierte Schaltkreise, die an Sub-10-nm-Kapazitäten gebunden ist, soll zwischen 2025 und 2030 schneller wachsen als der Branchendurchschnitt, getragen von der Nachfrage nach 2-nm-Gate-all-around-Architekturen.

Zwischenknoten wie 22FDX und 14-nm-Fin-FETs bewahrten ihren Wert fĂ¼r gemischtsignal- und HF-Produkte, die von verbesserter Leckage ohne extreme Lithografiekosten profitieren. Viele Automobilzulieferer schlossen langfristige Liefervereinbarungen fĂ¼r diese Knoten ab, um Langlebigkeit, Sicherheitsbewertungen und Gesamtbetriebskosten in Einklang zu bringen.

Nach Wafer-GrĂ¶ĂŸe: 300 mm bleibt dominant, während 450-mm-Piloten an Bedeutung gewinnen

Zweiundsiebzig Prozent der Wafer-Starts im Jahr 2024 wurden auf 300-mm-Linien verarbeitet, dank ausgereifter Geräteökosysteme und optimierter Fab-Auslastung. Kapitalausgabenpläne deuten auf weitere 300-mm-Erweiterungen in Amerika und Japan hin, um KI-Beschleuniger und HBM-Produktion zu bedienen.[2]SEMI, "Die globale Halbleiterindustrie plant, 400 Milliarden USD in 300-mm-Fab-AusrĂ¼stung zu investieren," semi.org Machbarkeitsstudien fĂ¼r 450 mm wurden jedoch wiederbelebt, da Kosten-pro-Die-Analysen fĂ¼r groĂŸflächige Logik-Dies gĂ¼nstig wurden. Pilotanlagen, die nach 2027 ausgeliefert werden, könnten den Durchsatz steigern, ohne einen proportionalen Anstieg des Arbeits- oder Reinraumbedarfs zu verursachen, was das Bruttomargenpotenzial erhöht.

Unterdessen behielten 200-mm-Fabs ihre strategische Bedeutung fĂ¼r analoge, Leistungs- und MEMS-Bauelemente, bei denen Design-Shrink minimale Leistungsvorteile bringt. Die Ăœbernahme von Infineons Austin-Anlage durch SkyWater unterstrich die anhaltende Nachfrage nach 65-nm-bis-130-nm-Knoten in Verteidigungs-, Industrie- und Secure-ID-Anwendungen.

Nach Verpackungstechnologie: 3D-Integration definiert die Systemarchitektur neu

Traditionelle 2D-System-on-Chip-Ansätze stieĂŸen trotz ihrer weiterhin verbreiteten Nutzung an Leistungsgrenzen, die mit der RetikelgrĂ¶ĂŸe und der Leistungsdichte zusammenhängen. Chiplet-basierte 3D-ICs nutzten Hybrid-Bonding und rĂ¼ckseitige Stromversorgung, um Verbindungsabstände zu verkĂ¼rzen und die Latenz zu reduzieren, und trieben Beschleuniger an, die Petaflop-Rechenleistung in einem einzigen Sockel liefern. Der Umsatz aus der 3D-IC-Verpackung im Markt fĂ¼r integrierte Schaltkreise soll mit einer CAGR von 14,4 % wachsen, dem höchsten Wert unter allen Verpackungsformaten. Co-packaged Optics entwickelten sich parallel weiter und zielten auf 800-Gbps- und 1,6-Tbps-Switch-ASIC-Roadmaps ab, die keine herkömmlichen steckbaren Module aufnehmen können.

2,5D-Interposer boten einen Ăœbergangschritt, der die Disaggregation von Logik und Speicher mithilfe von SiliziumbrĂ¼cken ermöglichte und dabei die vollen 3D-Stapelkosten vermied. System-in-Package-Module behielten ihre Dynamik in Wearables und IoT-Knoten, wo Platinenplatz und Akkulaufzeit weiterhin wichtige Einschränkungen darstellen.

Nach Endverbraucherbranche: Automobil holt gegenĂ¼ber der Unterhaltungselektronik auf

Verbrauchergeräte generierten im Jahr 2024 weiterhin ein Drittel des Umsatzes, aber die StĂ¼cklieferungen stagnierten, da sich die Austauschzyklen fĂ¼r Mobiltelefone verlängerten. Die Automobilelektronik soll mit einer CAGR von 10,8 % wachsen, dem schnellsten Wert unter allen Endmärkten, angetrieben durch elektrifizierte Antriebsstränge und Autonomie ab Level 2. Der Speicherbedarf pro Fahrzeug soll bis 2026 278 GB Ă¼berschreiten, wobei mehrere HBM-Dies in zonale und zentrale Rechendomänen eintreten. Die Branche fĂ¼r integrierte Schaltkreise profitierte auch von Upgrades in der Industrieautomatisierung, bei denen vorausschauende Wartung und maschinelles Sehen Edge-KI-Inferenzsilizium erfordern.

Regierungs- und Verteidigungsprogramme priorisierten sichere, langlebige Komponenten und stimulierten die Nachfrage nach strahlungsgehärteten FPGAs und Trusted-Foundry-ASICs. Die Kommunikationsinfrastruktur investierte kontinuierlich in 5G-Massive-MIMO-Funkanlagen und begann mit Tests von Open-RAN-Split-Architekturen, die Merchant-Silizium fĂ¼r die Basisbandverarbeitung einsetzen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2024 63,2 % des globalen Umsatzes, gestĂ¼tzt durch Taiwans Foundry-FĂ¼hrerschaft, ³§Ă¼»å°́´Ç°ù±đ²¹s Speicherdominanz und Chinas Eigenbedarf an inländischen Chips. Die regionale CAGR von 8,1 % bis 2030 wird durch aggressive Kapitalbildung, Reifung des Design-Ă–kosystems und staatliche Anreize angetrieben. Chinesische Unternehmen beschleunigten Programme zur Eigenständigkeit und förderten lokale Lithografie- und EDA-Anbieter trotz ExportkontrollhĂ¼rden. TSMCs Arizona-Wissen floss zurĂ¼ck in seinen Hauptsitz in Hsinchu und sicherte zukĂ¼nftige Technologieknoten. ³§Ă¼»å°́´Ç°ù±đ²¹ diversifizierte sich in Chiplet- und KI-Beschleunigerdesign, um die DDR- und NAND-Zyklizität auszugleichen, während Japan seine Stärken in Materialien und AusrĂ¼stung nutzte, um eine widerstandsfähige Position im Markt fĂ¼r integrierte Schaltkreise zu sichern.

Nordamerika belegte nach dem Einsatz von mehr als 540 Milliarden USD angekĂ¼ndigter Fab-Investitionen seit 2022 den zweiten Platz nach Wert. Die inländische HBM- und Logikkapazität gewann an Dynamik, als der CHIPS Act direkte Mittel fĂ¼r mehrere Projekte auszahlte. Texas entwickelte sich zu einem Knotenpunkt fĂ¼r gemischte Knoten nach SkyWaters 200-mm-Ăœbernahme und Samsungs laufendem 4-nm-Hochlauf in der Nähe von Austin. Die Region konzentrierte auch fortschrittliche Verpackungs-F&E, mit GlaskernsubÂstraten und CoWoS-Kapazitäten im Bau, um asiatische Engpässe zu entlasten.

Europa verfolgte strategische Autonomie durch den Europäischen Chips Act und bot ZuschĂ¼sse an, um die Produktion von Leistungsbauelementen und HF-Frontends anzuziehen. onsemis vertikale Siliziumkarbid-Integration in der Tschechischen Republik veranschaulichte den Fokus des Kontinents auf Elektrifizierungs-Wertschöpfungsketten.[3]onsemi, "onsemi wählt Tschechische Republik fĂ¼r die Siliziumkarbid-Produktion," onsemi.com Deutschland und Frankreich finanzierten Forschungsallianzen zu 2-nm-Gate-all-around-Technologien, während das Vereinigte Königreich Newport Wafer Fab fĂ¼r den Automobil-Grade-0- und Industriemarkt neu positionierte. Zusammen zielen diese Programme darauf ab, Europas Anteil an den globalen Wafer-Starts bis zum Ende des Jahrzehnts um einen mittleren einstelligen Prozentsatz zu erhöhen.

Wettbewerbslandschaft

Die Wettbewerbsarena verdichtete sich um eine Handvoll Unternehmen, die fortschrittliche Knoten, HBM-Versorgung und modernste Verpackung kontrollieren. TSMC und Samsung boten im Jahr 2025 die einzige kommerzielle 3-nm-Kapazität an, während Intel mit seinen Intel-16- und Intel-3-Prozessen wieder in das Foundry-Rennen eintrat. SK Hynix und Micron sicherten sich den GroĂŸteil der HBM3e- und frĂ¼hen HBM4-Nachfrage und schlossen langfristige Liefervereinbarungen mit Hyperscalern ab. NVIDIA hielt einen Umsatzanteil von rund 80 % bei KI-GPUs, aber AMD und kundenspezifische ASIC-Anbieter gewannen bei Inferenz-Workloads an Boden und diversifizierten die Anbieterbasis.[4]Octopart, "NVIDIA hält 80 % Marktanteil bei KI-Chips," octopart.com

Die Akquisitionstätigkeit konzentrierte sich auf die Ergänzung von Fähigkeiten: Nokia vereinbarte die Ăœbernahme von Infinera fĂ¼r 2,3 Milliarden USD, um die Optik zu stärken; onsemi erwarb Qorvos SiC-JFET-Linie fĂ¼r 115 Millionen USD, um hocheffiziente Leistungsportfolios zu erweitern; und SkyWater Ă¼bernahm Infineons Austin-Fab, um inländische Trusted-Foundry-Kapazitäten zu sichern. AusrĂ¼stungsanbieter wie ASML behielten ein Quasi-Monopol auf EUV-Scanner und verliehen dem niederländischen Unternehmen unverhältnismĂ¤ĂŸige Preissetzungsmacht. Start-ups besetzten Nischen in Chiplet-Verbindungs-IP und lithografieunabhängiger Strukturierung in der Hoffnung, von der heterogenen Integrationswelle der Branche zu profitieren.

Geopolitik fĂ¼gte eine weitere Wettbewerbsebene hinzu. US-amerikanische EDA-Beschränkungen veranlassten chinesische Unternehmen, Open-Source-Designabläufe gemeinsam zu entwickeln und die Abhängigkeit von proprietären westlichen Tools zu verringern. Unterdessen veranlassten chinesische Exportbeschränkungen fĂ¼r Gallium und Germanium westliche IDM- und OEM-Käufer zur doppelten Beschaffung aus Australien und Europa. Die Optionalität in der Lieferkette wurde zu einer Kennzahl auf Vorstandsebene fĂ¼r das Risikomanagement und beeinflusste langfristige Beschaffungs- und Partnerschaftsentscheidungen.

MarktfĂ¼hrer fĂ¼r integrierte Schaltkreise

Texas Instruments, Inc.

Infineon Technologies AG

STMicroelectronics N.V.

NXP Semiconductors N.V.

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂ¼ngste Branchenentwicklungen

- Februar 2025: SkyWater Technology Ă¼bernahm Infineons 200-mm-Austin-Fab, um die US-Kapazität fĂ¼r 130-nm-bis-65-nm-Knoten zu erweitern.

- Februar 2025: 3M trat dem US-JOINT-Halbleiterkonsortium bei und eröffnete ein F&E-Zentrum fĂ¼r fortschrittliche Verpackung im Silicon Valley.

- Februar 2025: Infineon veröffentlichte seine ersten 200-mm-Siliziumkarbid-Produkte fĂ¼r Hochspannungsmobilität und erneuerbare Energiesysteme.

- Januar 2025: onsemi schloss den Kauf von Qorvos SiC-JFET-Geschäft fĂ¼r 115 Millionen USD ab und erweiterte damit sein EliteSiC-Portfolio.

Berichtsumfang des globalen Marktes fĂ¼r integrierte Schaltkreise

Ein integrierter Schaltkreis (IC) wird auch als Mikrochip, mikroelektronischer Schaltkreis oder Chip bezeichnet und ist eine Anordnung elektronischer Komponenten, die als eine einzige Einheit gefertigt werden. Diese Einheiten sind miniaturisiert und integrieren aktive Bauelemente (z. B. Dioden, Transistoren usw.) und passive Bauelemente (z. B. Widerstände, Kondensatoren usw.), deren Verbindungen auf einem dĂ¼nnen Substrat aus Halbleitermaterial (in der Regel Silizium) hergestellt werden.

Der globale Markt fĂ¼r integrierte Schaltkreise ist segmentiert nach Typ (digitaler IC, analoger IC, gemischtsignal-IC), Produkttyp (Allzweck-IC, anwendungsspezifischer IC), Endverbraucherbranche (Unterhaltungselektronik, Automobil, IT und Telekommunikation, Fertigung und Automatisierung) sowie Geografie.

| Analog | |

| Mikro | Mikroprozessoreinheit (MPU) |

| Mikrocontroller-Einheit (MCU) | |

| Digitaler Signalprozessor (DSP) | |

| Logik | |

| Speicher |

| Allzweck-IC |

| Anwendungsspezifischer IC |

| ≥ 65 nm |

| 45–28 nm |

| 22–14 nm |

| ≤ 10 nm |

| 150 mm |

| 200 mm |

| 300 mm |

| 450 mm |

| 2D-System-on-Chip (SoC) |

| 2,5D-IC |

| 3D-IC |

| System-in-Package-Modul (SiP) |

| Unterhaltungselektronik |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Industrieautomatisierung und Fertigung |

| Computing und Datenspeicherung |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige (Energie, intelligente Städte, Gesundheitsgeräte) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Ăœbriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| ³§Ă¼»å°́´Ç°ù±đ²¹ | ||

| Japan | ||

| Indien | ||

| Ăœbriger asiatisch-pazifischer Raum | ||

| ³§Ă¼»å²¹³¾±đ°ù¾±°́²¹ | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Ăœbriges ³§Ă¼»å²¹³¾±đ°ù¾±°́²¹ | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| °ƠĂ¼°ù°́±đ¾± | ||

| Ăœbriger Naher Osten | ||

| Afrika | ³§Ă¼»å²¹´Ú°ù¾±°́²¹ | |

| Ăœbriges Afrika | ||

| Nach Gerätetyp | Analog | ||

| Mikro | Mikroprozessoreinheit (MPU) | ||

| Mikrocontroller-Einheit (MCU) | |||

| Digitaler Signalprozessor (DSP) | |||

| Logik | |||

| Speicher | |||

| Nach Produkttyp | Allzweck-IC | ||

| Anwendungsspezifischer IC | |||

| Nach Technologieknoten | ≥ 65 nm | ||

| 45–28 nm | |||

| 22–14 nm | |||

| ≤ 10 nm | |||

| Nach Wafer-GrĂ¶ĂŸe | 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| 450 mm | |||

| Nach Verpackungstechnologie (nur Wert) | 2D-System-on-Chip (SoC) | ||

| 2,5D-IC | |||

| 3D-IC | |||

| System-in-Package-Modul (SiP) | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | |||

| Industrieautomatisierung und Fertigung | |||

| Computing und Datenspeicherung | |||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | |||

| Sonstige (Energie, intelligente Städte, Gesundheitsgeräte) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Ăœbriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Taiwan | |||

| ³§Ă¼»å°́´Ç°ù±đ²¹ | |||

| Japan | |||

| Indien | |||

| Ăœbriger asiatisch-pazifischer Raum | |||

| ³§Ă¼»å²¹³¾±đ°ù¾±°́²¹ | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Ăœbriges ³§Ă¼»å²¹³¾±đ°ù¾±°́²¹ | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| °ƠĂ¼°ù°́±đ¾± | |||

| Ăœbriger Naher Osten | |||

| Afrika | ³§Ă¼»å²¹´Ú°ù¾±°́²¹ | ||

| Ăœbriges Afrika | |||

Im Bericht beantwortete SchlĂ¼sselfragen

Wie groĂŸ ist der aktuelle Markt fĂ¼r integrierte Schaltkreise?

Der Markt erzielte im Jahr 2025 einen Umsatz von 604,86 Milliarden USD und soll bis 2030 auf 837,27 Milliarden USD ansteigen.

Welche Gerätekategorie wächst am schnellsten?

Speicher-ICs fĂ¼hren das Wachstum mit einer prognostizierten CAGR von 12,2 % bis 2030 an, angetrieben durch die KI-Rechenzentrum-Nachfrage nach Hochbandbreitenspeicher.

Warum ist der Automobilbereich das am schnellsten wachsende Endverbrauchersegment?

Warum ist der Automobilbereich das am schnellsten wachsende Endverbrauchersegment?

Wie wirken sich Souveränitätsprogramme auf die Lieferketten aus?

Die CHIPS-Initiativen der USA und der EU lösen mehr als 540 Milliarden USD angekĂ¼ndigter Fab-Investitionen aus und verringern die Abhängigkeit von der Auslandsproduktion.

Welche technologischen Herausforderungen begrenzen die weitere Skalierung?

Lange EUV-Lithografie-Vorlaufzeiten und hohe Masken-Set-Kosten behindern eine schnelle Kapazitätserweiterung unterhalb von 7 nm und schränken das Angebot fĂ¼r Spitzenprodukte ein.

Wer dominiert die KI-GPU-Versorgung?

NVIDIA hält einen Marktanteil von rund 80 % bei KI-GPUs, obwohl AMD und kundenspezifische ASIC-Anbieter bei Inferenz-Workloads an Boden gewinnen.

Seite zuletzt aktualisiert am: