Markt für Luxusgüter in Frankreich: Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 24.61 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 25.81 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 32.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

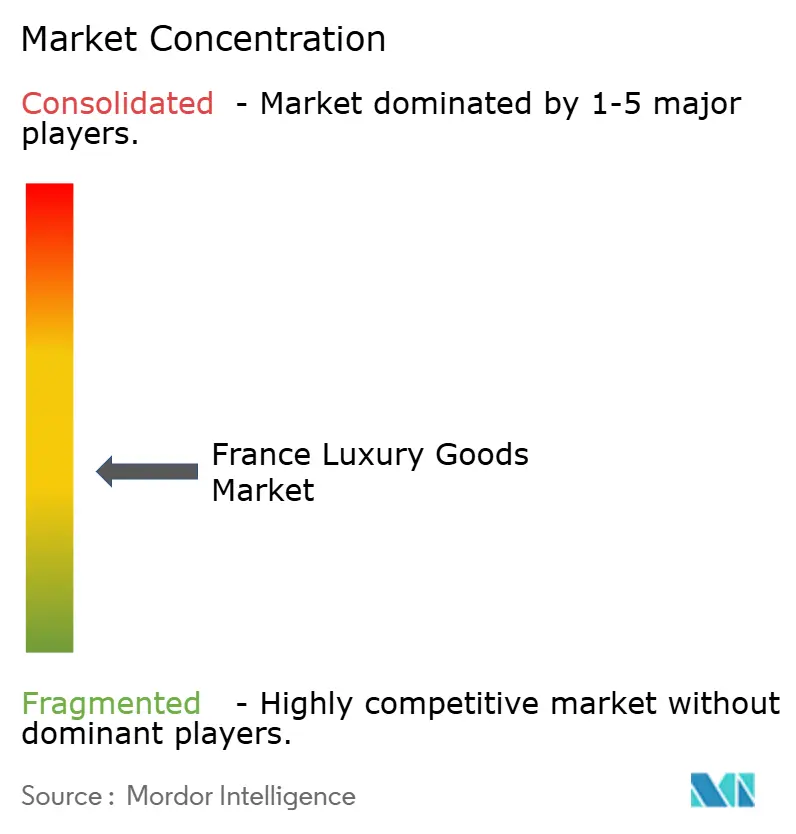

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luxusgüter in Frankreich von ���ϲ�����

Die Größe des Marktes für Luxusgüter in Frankreich wurde im Jahr 2025 auf USD 24,61 Milliarden geschätzt und soll von USD 25,81 Milliarden im Jahr 2026 auf USD 32,76 Milliarden bis 2031 wachsen, bei einer CAGR von 4,89 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt Frankreichs anhaltende Stellung als Geburtsort des modernen Luxus wider, wo traditionsreiche Maisons weiterhin das globale Prestige verankern, während digitale Kanäle und Nachhaltigkeitsvorgaben die Verbrauchererwartungen neu gestalten. Der Schwung des Marktes resultiert aus einem Zusammenspiel verschiedener Kräfte: Der Incoming-Tourismus erholte sich 2024 deutlich, als Frankreich über 100 Millionen Besucher empfing, die Einnahmen von EUR 71 Milliarden generierten, wobei die Ankünfte aus China um 40 % und die japanischen Touristen um 20 % im Jahresvergleich stiegen, wie die Französische Republik berichtet. Gleichzeitig verpflichtet die Verordnung der Europäischen Union über den Digitalen Produktpass, die 2024 in Kraft trat, jeden in Frankreich verkauften Luxusartikel dazu, überprüfbare Herkunfts- und Kreislaufdaten zu tragen, wodurch Transparenz effektiv zu einem Wettbewerbsvorteil wird. Paris allein vereinnahmte 2025 mehr als die Hälfte der gesamten Touristenausgaben, und die Tourismuseinnahmen übersteigen nun die Höchststände vor der Pandemie, da Fernreisende aus China, Japan und Nordamerika in großem Umfang zurückkehren. Luxushäuser nutzen auch das Regime des Digitalen Produktpasses und verwandeln Herkunftsdaten in ein Storytelling-Asset, das den Markenwert stärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Bekleidung und Kleidung mit einem Umsatzanteil von 43,03 % im Jahr 2025, während Lederwaren bis 2031 voraussichtlich mit einer CAGR von 4,96 % wachsen werden.

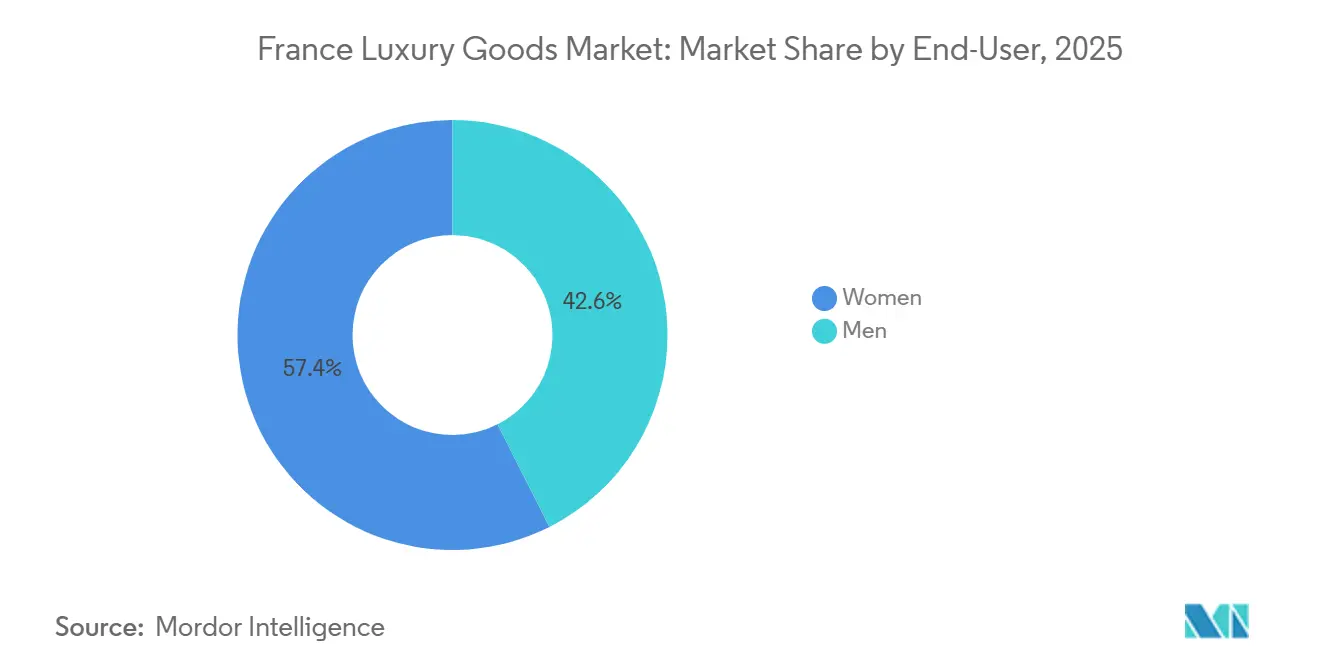

- Nach Endnutzer entfielen 57,44 % des Marktanteils für Luxusgüter in Frankreich im Jahr 2025 auf Frauen; das ��ä�ԲԱ��segment wird jedoch voraussichtlich mit dem höchsten Wachstum von 5,27 % über den Prognosezeitraum abschneiden.

- Nach Vertriebskanal hielten �����Գ�������������Դڲ����������ä�ڳٱ� 2025 einen Anteil von 38,05 % am Umsatz, während Online-Shops bis 2031 voraussichtlich mit einer CAGR von 5,66 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Luxusgüter in Frankreich

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betonung der Nachhaltigkeit durch Verbraucher | +0.8% | Paris, Lyon, Aufpreis für umweltschonende Produkte steigert den Umsatz | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +0.6% | Paris, Nizza, Influencer-Buzz gewinnt jüngere Käufer schnell | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachfrage von Incoming-Touristen | +1.2% | Paris, Riviera, Hochausgabenreisende steigern die Umsätze der Flaggschiffgeschäfte | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Rohstoffen und Design | +0.7% | Paris, Auvergne-Rhône-Alpes, Recycelte Materialien und Technologie steigern die Attraktivität | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen fördert Luxusausgaben | +0.4% | Großraum Paris, Bordeaux, Höhere Haushaltseinkommen erweitern den Käuferpool | Kurzfristig (≤ 2 Jahre) |

| Ausbau der E-Commerce-Kanäle verbessert die Zugänglichkeit | +0.5% | Städtische Ballungsräume im ganzen Land, Online-Zugang erweitert die Reichweite über Boutiquen hinaus | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Betonung der Nachhaltigkeit durch Verbraucher

Französische Luxusverbraucher priorisieren zunehmend Kreislaufwirtschaft und Rückverfolgbarkeit, was die Produktentwicklung und Marketingnarrative neu gestaltet. Chanel startete 2024 seine Nevold-Wiederverkaufsplattform, die authentifizierte Transaktionen mit gebrauchten Handtaschen ermöglicht, die Produktlebenszyklen verlängert und Sekundärmarktmargen erschließt, die zuvor an Drittanbieter verloren gingen. LVMHs LIFE 360-Initiative, die 2024 vorgestellt wurde, verpflichtet die Gruppe zu 100 % erneuerbarer Energie in den europäischen Betrieben bis 2026 und schreibt vor, dass 70 % der Rohstoffe bis 2030 biodiversitätspositiven Kriterien entsprechen. Kerings Umwelt-Gewinn-und-Verlust-Rechnung 2025 quantifizierte die Investition des Hauses von EUR 400 Millionen in regenerative Landwirtschaft für Kaschmir und Leder – ein Schritt, der die Bereitschaft signalisiert, kurzfristige Kosten für langfristige Versorgungssicherheit zu tragen. Der Digitale Produktpass der EU, der ab 2024 gilt, verlangt, dass jeder Luxusartikel einen scanbaren Nachweis über Herkunft, Materialien und Reparaturhistorie trägt, wodurch Nachhaltigkeitsbehauptungen effektiv zu überprüfbaren Verpflichtungen werden. Dieser regulatorische Hintergrund begünstigt etablierte Unternehmen mit vertikal integrierten Lieferketten und benachteiligt Marken, die auf intransparente Drittanbieter-Beschaffung angewiesen sind.

Einfluss von sozialen Medien und Prominentenempfehlungen

Digitale Plattformen und Prominentenpartnerschaften treiben heute Entdeckung und Konversion auf eine Weise voran, die traditionelle Werbung nicht replizieren kann. Louis Vuittons Zusammenarbeit mit der Make-up-Künstlerin Pat McGrath im Jahr 2025 generierte innerhalb von 72 Stunden nach dem Start über 500 Millionen Impressionen in sozialen Medien und demonstrierte, wie die gemeinsame Kreation mit Influencern die Reichweite über bezahlte Medienbudgets hinaus verstärkt. LVMHs 10-jährige Partnerschaft mit der Formel 1, die 2024 angekündigt wurde, integriert TAG Heuer, Louis Vuitton und Moët Hennessy in Aktivierungen am Renntag, die auf wohlhabende männliche Zielgruppen im Alter von 25–45 Jahren abzielen – eine demografische Gruppe, die im Luxusmarketing historisch unterrepräsentiert war. Hermès' Einstieg in die Haute Couture im Jahr 2024, geleitet von Kreativdirektorin Nadège Vanhée-Cybulski, nutzte Instagram- und TikTok-Teaser, die 1,2 Milliarden Aufrufe generierten, bevor die erste Kollektion debütierte, und veranschaulichte, wie Traditionsmarken nun digitales Storytelling an erster Stelle einsetzen. Dieser Wandel spiegelt eine breitere Erkenntnis wider, dass Authentizität und Nischenglaubwürdigkeit oft die bloße Reichweite übertreffen, insbesondere bei Generation-Z-Verbrauchern, die offensichtlichem Sponsoring misstrauen.

Hohe Nachfrage von Incoming-Touristen

Frankreich festigt weiterhin seinen Status als weltweit führendes Touristenziel – eine Position, die das Wachstum des Luxusgütermarktes erheblich vorangetrieben hat. Die Olympischen Spiele 2024 fungierten als wichtiger Katalysator für den Tourismus, wobei internationale Besucher eine entscheidende Rolle bei der Ankurbelung der Luxuseinzelhandelsumsätze spielten. Luxusmarken, bekannt für ihre Herkunftslandattraktivität, sind in Frankreich sowohl online als auch offline stark präsent. Als eines der meistbesuchten Reiseziele Europas zieht Frankreich eine beträchtliche Anzahl asiatischer Touristen an, insbesondere für Mode und Freizeitaktivitäten. Im Jahr 2024 empfing Frankreich 100 Millionen internationale Besucher und erzielte internationale Einnahmen von EUR 71 Milliarden [1]Ministerium für Wirtschaft und Finanzen, Frankreich, „2024, ein Rekordjahr für den internationalen Tourismus in Frankreich”, www.economie.gouv.fr . Als Reaktion auf diese gestiegene Nachfrage haben Luxushändler strategische Expansionspläne umgesetzt, um den wachsenden Markt zu nutzen. So expandierte Phoebe Philo beispielsweise in den französischen Luxuseinzelhandelsmarkt, indem sie im Februar 2025 ihr erstes stationäres Geschäft in den Galeries Lafayette Haussmann in Paris eröffnete. Dies ist ein bedeutender Schritt für die Marke, die zuvor nur über Online-Verkäufe und begrenzte persönliche Veranstaltungen erhältlich war.

Produktinnovation bei Rohstoffen und Design

Materialinnovation differenziert Luxusangebote zunehmend, da Verbraucher sowohl Neuheit als auch Nachhaltigkeit fordern. Hermès investierte 2024 EUR 50 Millionen in den Ausbau seines Gerbereiennetzes in Frankreich, mit Fokus auf pflanzlich gegerbte Leder, die Chrom – ein giftiges Nebenprodukt des konventionellen Gerbens – eliminieren und dabei das geschmeidige Griffgefühl bewahren, das die Ästhetik des Hauses definiert. Chanels Métiers-d'Art-Kollektion 2025 integrierte im Labor gezüchtete Diamanten von Diamond Foundry – ein Schritt, der ethische Beschaffungsbedenken adressiert und gleichzeitig die visuellen und physischen Eigenschaften von Bergbaudiamanten bewahrt. Kerings Partnerschaft mit Mylo, einer myzeliumbasierten Lederalternative, ermöglichte 2024 eine Produktion im kommerziellen Maßstab; das Material debütierte in limitierten Gucci-Handtaschen zum Preis von EUR 3.500 und testete die Zahlungsbereitschaft der Verbraucher für Aufpreise bei biofabrizierten Materialien. Richemonts Cartier-Sparte lancierte 2025 eine modulare Schmucklinie, die es Trägern ermöglicht, Edelsteineinstellungen neu zu konfigurieren, wodurch ein einzelner Kauf effektiv in mehrere Designs umgewandelt und der Produktnutzen verlängert wird. Diese Innovationen spiegeln einen strategischen Wandel wider: Luxushäuser konkurrieren nun auf der Grundlage von Materialherkunft und Anpassungsfähigkeit statt auf statischem Design allein, da sie erkennen, dass jüngere Verbraucher Vielseitigkeit und Rückverfolgbarkeit ebenso schätzen wie traditionelles Handwerk.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungen | -0.5% | Pariser Märkte, Hafen von Marseille, Fälschungen untergraben das Markenvertrauen und den Umsatz | Mittelfristig (2–4 Jahre) |

| Geringere Nachfrage von preissensiblen Verbrauchern | -0.7% | Lille, Nantes, Inflation lenkt Käufer zu Secondhand-Optionen | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Regulierungen | -0.4% | Landesweit, ESG- und Werbevorschriften erhöhen die Compliance-Kosten | Langfristig (≥ 4 Jahre) |

| Hohe Einfuhrzölle auf Luxusgüter | -0.3% | Wichtige Häfen und Zollzonen, Zölle erhöhen die Einstandskosten und Einzelhandelspreise | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verfügbarkeit von Fälschungen

Der Anstieg von Fälschungen stellt eine erhebliche Bedrohung für den Luxusmarkt dar. Der französische Zoll beschlagnahmte 2023 mehr als 20 Millionen gefälschte Artikel – eine Verdoppelung gegenüber 2022 –, wobei Luxusgüter das Hauptziel waren [2]Quelle: Museum des Herstellerverbands, „Jahresbericht des Zolls 2023”, musee-contrefacon.com. Der Aufstieg des E-Commerce hat das Problem verschärft, da Fälschernetzwerke zunehmend auf Online-Plattformen für ihren Vertrieb zurückgreifen. Die weit verbreitete Verfügbarkeit von Fälschungen stellt ein erhebliches Hemmnis für den Markt dar, da sie die Exklusivität und den wahrgenommenen Wert echter Luxusartikel untergräbt. Gefälschte Waren ziehen häufig preissensible Verbraucher an, lenken die Nachfrage von authentischen Luxusprodukten ab und beeinträchtigen die Einnahmequellen legitimer Marken. Als Reaktion auf diese eskalierenden Herausforderungen hat die französische Regierung den Nationalen Anti-Fälschungsplan 2024–2026 eingeführt und die Strafverfolgung im Vorfeld der Olympischen Spiele 2024 gestärkt. Über die reine Wirtschaftlichkeit hinaus schädigen Fälschungen den Markenruf und mindern das Verbrauchervertrauen. Um ihr geistiges Eigentum zu schützen, setzen Luxusmarken auf modernste Authentifizierungstechnologien wie RFID (Radiofrequenzidentifikation) und NFC (Nahfeldkommunikation).

Geringere Nachfrage von preissensiblen Verbrauchern

Die Preissteigerungen bei Luxusgütern übertreffen das Lohnwachstum und schränken den Zugang für aufstrebende Käufer ein, die historisch gesehen den Umsatz mit Einstiegsprodukten angetrieben haben. Chanel erhöhte 2024 die Handtaschenpreise und brachte die Classic Flap auf EUR 10.000 – eine Schwelle, die jüngere Berufstätige und Erstkäufer von Luxusgütern ausschließt. Louis Vuittons Neverfull-Tasche, lange als zugängliches Einstiegsprodukt positioniert, wird nun für EUR 1.800 verkauft, gegenüber EUR 1.200 im Jahr 2020, was einem kumulierten Anstieg entspricht, der die französischen Inflationsraten übertrifft. Diese Preisstrategie priorisiert die Marge gegenüber dem Volumen – eine bewusste Verschiebung, die Marken vor Rabatten schützt, aber preissensible Gruppen verprellt. Französische Verbraucher der mittleren Einkommensschicht, die mit stagnierenden Reallöhnen und hohen Wohnkosten konfrontiert sind, verschieben Luxuskäufe zunehmend oder wechseln zu zeitgenössischen Marken wie Sandro und Maje, die ähnliche Ästhetik zu niedrigeren Preisen bieten. Die Bifurkation schafft strategische Spannungen: Marken müssen Exklusivität – die hohe Preise und begrenzte Verfügbarkeit erfordert – mit der Notwendigkeit in Einklang bringen, die nächste Generation treuer Kunden zu kultivieren, denen in ihren 20ern und 30ern möglicherweise die Kaufkraft fehlt.

Segmentanalyse

Nach Produkttyp: Bekleidung dominiert, Lederwaren beschleunigen sich

Bekleidung und Kleidung hielt 2025 einen Marktanteil von 43,03 %, was Frankreichs historische Dominanz in der Haute Couture und im Prêt-à-porter widerspiegelt. Lederwaren werden jedoch voraussichtlich von 2026 bis 2031 wachsen und die bescheidenere Entwicklung der Bekleidung übertreffen. Hermès' auf Knappheit ausgerichtetes Modell veranschaulicht diese Dynamik: Das Haus begrenzt die Produktion von Birkin- und Kelly-Taschen, um das handwerkliche Können zu bewahren, und unterhält Wartelisten, die sich über Jahre erstrecken, was die Wahrnehmung unerreichbaren Luxus stärkt. Louis Vuittons Einführung der Twist-Tasche aus veganem Leder im Jahr 2024 zum Preis von EUR 2.500 testete die Akzeptanz der Verbraucher für biofabrizierte Materialien, wobei die anfänglichen Abverkaufsraten die Erwartungen übertrafen. Schuhe profitieren von der Casualisierung des Luxus: Chanels Einführung einer EUR 1.200 teuren Sneaker-Linie im Jahr 2025, die Traditionstweed mit technischen Sohlen verbindet, gewann jüngere Käufer, die Komfort priorisieren, ohne auf Markensignalisierung zu verzichten.

Brillen und Uhren bedienen unterschiedliche Käufermotivationen; Brillen dienen als zugänglicher Einstiegspunkt, während Uhren als Sammlerstücke mit Investitionscharakter fungieren. Cartiers Einführung der Panthère de Cartier Sonnenbrille im Jahr 2024 zum Preis von EUR 800 nutzte das Schmuckerbe des Hauses, um in einer von EssilorLuxotticas Lizenzmarken dominierten Kategorie Premiumpreise zu erzielen. Rolex hielt 2025 an seiner Produktionsdisziplin fest und schränkte das Angebot ein, um Sekundärmarktaufschläge aufrechtzuerhalten, die häufig die Einzelhandelspreise übersteigen. Schmuck- und Schönheits- und Körperpflegesegmente profitieren von Schenkungsanlässen und Wiederholungskaufverhalten. Chanels Integration von im Labor gezüchteten Diamanten in die Métiers-d'Art-Kollektion 2025 adressierte ethische Beschaffungsbedenken und bewahrte gleichzeitig die visuellen Eigenschaften von Bergbaudiamanten.

Nach Endnutzer: Frauen führen, ��ä�ԲԱ�� holen auf

Frauen entfielen 2025 auf 57,44 % des Marktanteils, doch der Luxusbereich für ��ä�ԲԱ�� wird bis 2031 voraussichtlich mit 5,27 % wachsen, was veränderte Geschlechternormen und den Aufstieg des männlichen Pflegebewusstseins und Modebewusstseins widerspiegelt. Hermès' Erweiterung seiner Herren-Prêt-à-porter-Linie im Jahr 2024, einschließlich maßgeschneiderter Anzüge zum Preis von EUR 5.000 pro Stück, richtet sich an Berufstätige, die Luxus als Karriereinvestition und nicht als Ermessensausgabe betrachten. Louis Vuittons Herrenduftstofflinie, die 2024 eingeführt wurde, erzielte im ersten Jahr einen Umsatz von EUR 200 Millionen und demonstrierte die latente Nachfrage nach auf ��ä�ԲԱ�� ausgerichtetem Luxus jenseits von Bekleidung und Accessoires.

Jüngere ��ä�ԲԱ��, insbesondere im Alter von 25–40 Jahren, kaufen zunehmend Luxus-Sneaker, Uhren und Pflegeprodukte als Identitätsmarker, wobei die durchschnittlichen Transaktionswerte 2024 von Jahr zu Jahr stiegen. Der Luxusbereich für Frauen ist weiterhin in Handtaschen, Prêt-à-porter und Schönheitspflege verankert, wobei Chanel, Dior und Hermès die höchste Markentreue genießen. Das Unisex-Segment profitiert zwar von geschlechtsneutralen Designtrends, ist jedoch kleiner; Marken wie A.P.C. und Longchamp positionieren Kernprodukte – Tragetaschen, Oberbekleidung und Accessoires – als nicht geschlechtsspezifische Grundausstattung, die über demografische Gruppen hinweg anspricht. Diese Segmentierung spiegelt breitere kulturelle Verschiebungen wider, bei denen Luxus zunehmend persönliche Werte und Identität signalisiert, anstatt traditionellen Geschlechterrollen zu entsprechen.

Nach Vertriebskanal: �����Գ�������������Դڲ����������ä�ڳٱ� halten stand, Online-Handel wächst stark

�����Գ�������������Դڲ����������ä�ڳٱ� halten 2025 mit 38,05 % den größten Marktanteil und bieten kontrollierte Markenerlebnisse sowie direkte Verbraucherbeziehungen. Online-Shops wachsen jedoch am schnellsten mit einer CAGR von 5,66 % bis 2031, was den digitalen Wandel des Sektors widerspiegelt. Diese Verschiebung der Kanäle spiegelt breitere Einzelhandelstrends wider – ein Wandel, der durch die Pandemie beschleunigt wurde. Verbraucher sind nun vertrauter damit, Luxusgüter online zu kaufen, ohne die Notwendigkeit einer Anprobe im Geschäft. Dieser Online-Aufschwung ist besonders vorteilhaft für Marken, da er ihnen ermöglicht, bestimmte Verbrauchersegmente ohne physische Einzelhandelspräsenz zu erreichen.

Die Durchdringung des E-Commerce im Luxusmarkt hat sich beschleunigt, wobei digitale Plattformen besonders für Millennials und die Generation Z attraktiv sind, die zunehmend den Online-Kauf hochwertiger Produkte bevorzugen. So entfiel beispielsweise ab Januar 2024 auf die Modekategorie der größte Anteil der Online-Käufe in Frankreich, laut dem Verband für E-Commerce und Fernabsatz [3]Quelle: Verband für E-Commerce und Fernabsatz (Fevad), „Chiffres Clés E-Commerce”, fecad.com. Soziale Medien und Influencer-Marketing haben die Sichtbarkeit und den Aspirationscharakter von Luxusmarken für ein breiteres Publikum erweitert. Mehrmarken-Kaufhäuser bleiben wichtig für die Entdeckung, insbesondere bei Touristen, die Einkäufe mit Steuererstattungsservices bündeln. Die Größe des Marktes für Luxusgüter in Frankreich, die mit Omnichannel-Diensten verbunden ist, wächst, da Kunden nun erwarten, Produkte online zu reservieren, offline auszuprobieren und die Zahlung auf einem der beiden Kanäle abzuschließen.

Wettbewerbslandschaft

Der französische Markt für Luxusgüter ist mäßig konzentriert, wobei in- und ausländische Akteure um bedeutende Marktanteile konkurrieren. Zu den dominierenden Akteuren gehören Hermès International S.A., LVMH Moët Hennessy Louis Vuitton SE, L'Oreal SA, Compagnie Financière Richemont S.A. und Kering SA, unter anderem. Diese Marken konkurrieren durch den Einsatz von Faktoren wie Premium-Verpackung, attraktiven Angeboten, außergewöhnlicher Qualität, Komfort und einem umfangreichen Produktportfolio. LVMH verwaltet 75 Marken in den Bereichen Mode, Schmuck, Kosmetik, Weine und Gastgewerbe und erzielte 2024 Milliarden an Betriebsgewinn.

Der Wettbewerb im Bereich Nachhaltigkeit hat sich intensiviert, wobei Kering durch wissenschaftsbasierte Ziele und transparente Berichterstattungspraktiken Maßstäbe setzt. Darüber hinaus sind digitale Fähigkeiten zu einem entscheidenden Wettbewerbsfaktor geworden, was Marken dazu veranlasst, erheblich in Omnichannel-Strategien und Content-Entwicklung zu investieren. Um ihre Marktpositionen zu stärken, konzentrieren sich führende Unternehmen auch auf Strategien wie die Zusammenarbeit mit regionalen Marken und die Einführung innovativer Luxusprodukte.

Zertifizierte Gebrauchtprogramme spielen eine entscheidende Rolle beim Schutz des Markenwerts. Durch die Kennzeichnung von Seriennummern auf einer öffentlichen Blockchain können Luxushäuser Eigentumsübertragungen verifizieren – ein Schritt, der nicht nur Fälschungen abschreckt, sondern auch bei jüngeren Verbrauchern Anklang findet. Marken verfolgen einen disziplinierten Ansatz bei der Preisgestaltung und vermeiden weitreichende Rabatte. Stattdessen setzen sie auf personalisiertes Clienteling und verwalten saisonale Restbestände diskret. Gemeinsam stärken diese Strategien den französischen Markt für Luxusgüter gegen potenzielle Störer und erhöhen die Wechselkosten für seine treue Kundschaft.

Marktführer im Bereich Luxusgüter in Frankreich

Compagnie Financière Richemont S.A.

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

L'Oreal SA

Hermès International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hermès Paris veröffentlichte sechs Handtaschen aus seiner Herbst-Winter-Kollektion 2025. Die Designs integrieren geometrische Elemente mit eckigen Kanten, strukturierten Schultern und konturierten Silhouetten.

- März 2025: Chanel erwarb einen Anteil von 20 % an dem in der Toskana ansässigen Unternehmen Leo France und stärkte damit seine Lieferkette sowie seine Fertigungskompetenz für Modeschmuck und Metallzubehör für Bekleidung, Taschen und andere Lederwaren.

- Februar 2025: L'Oréal stärkte sein Luxusportfolio auf dem französischen Markt durch die Übernahme der Nischenduftstoffmarken Jacquemus und Amouage mit dem Ziel, den wachsenden Premiumduftstoffmarkt zu nutzen.

- Januar 2024: Prada Beauty, eine Sparte der L'Oréal Groupe, eröffnete durch eine strategische Partnerschaft mit der DFS Group seinen ersten dauerhaften Beauty-Counter in Frankreich in der Samaritaine Paris. Der Counter präsentiert das umfassende Sortiment der Marke an Hautpflege-, Make-up- und Duftstoffprodukten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unser Team definiert den französischen Luxusgütermarkt als die jährlichen Ausgaben von Inländern und Touristen für Premium-Mode, Lederwaren, Uhren, Schmuck, Brillen und hochwertige Beautyprodukte, die dauerhaft hohe Preispunkte, limitierte Produktionsauflagen und markenbezogene Handwerkskunst aufweisen. Die Waren werden auf der Abverkaufsebene in physischen Flagship-Stores, Multi-Marken-Boutiquen, Duty-free-Outlets und direkten digitalen Verkaufskanälen erfasst.

Ausschlüsse aus dem Umfang: Produkte wie Hochpreisautomobile, Luxus-Hospitality-Dienstleistungen, Feinweine und Immobilien werden nicht berücksichtigt, da sie deutlich anderen Nachfragetreibern und Bewertungslogiken folgen.

������Գپ�����ܲԲ���ü��������������

- Produkttyp

- Bekleidung und Kleidung

- Schuhe

- Brillen

- Lederwaren

- Schmuck

- Uhren

- Schönheits- und Körperpflegeprodukte

- Endnutzer

- ��ä�ԲԱ��

- Frauen

- Unisex

- Vertriebskanal

- �����Գ�������������Դڲ����������ä�ڳٱ�

- �ѱ������������Դڲ����������ä�ڳٱ�

- Online-Shops

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Markenführungskräfte, Fachhändler, Supply-Chain-Berater und Betreiber von Tax-free-Rückerstattungen in Paris, Nizza und Lyon. Die Gespräche bestätigten durchschnittliche Transaktionswerte, den Touristenanteil am Umsatz und E-Commerce-Konversionsraten, wodurch wir Lücken in öffentlichen Statistiken schließen und vorläufige Schätzungen anpassen konnten.

Desk Research

Wir haben den Nachfragepool mithilfe erstklassiger öffentlicher Datensätze kartiert, darunter INSEE-Einzelhandelserhebungen, Eurostat-Haushaltsausgabenblätter, französische Zoll-CN8-Exportcodes, UN Comtrade-Reimporte und Mehrwertsteuerrückerstattungsstatistiken für den Tourismus, ergänzt durch Pressemitteilungen, Unternehmensunterlagen und über D&B Hoovers sowie Dow Jones Factiva abgerufene Nachrichten. Diese Quellen bildeten die Grundlage für Verbrauchsniveaus, Preiskorridore und Kategorienaufteilungen.

Branchenverbands-Weißbücher der Fédération de la Haute Couture et de la Mode, Verbrauchervertrauens-Dashboards der Banque de France sowie Patentauszüge von Questel halfen uns, Innovationspipelines und Preissetzungsmacht zu überprüfen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Publikationen und Datenbanken flossen in die Datenerhebung, -validierung und -klärung ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz begann mit dem Einzelhandelsumsatz und den Ausgaben einreisender Touristen, die anschließend durch kategorienspezifische Penetration, Trends bei durchschnittlichen Verkaufspreisen und Rückgabequoten gefiltert und durch selektive Bottom-up-Aggregationen von Flagship-Store-Anzahlen und Stichprobenvolumina validiert wurden. Zu den wichtigsten Modellinputs zählen das Wachstum vermögender Privatpersonen, internationale Besucherankünfte, Duty-free-Ticketvolumina, Wechselkursbewegungen und die inländische Online-Luxuspenetration. Prognosen basieren auf einer multivariaten Regressionsmischung, die diese Indikatoren mit historischen Ausgabenkurven verknüpft. Eine Szenarioanalyse wird angewendet, wenn regulatorische oder makroökonomische Schocks die Basisverläufe verändern. Wo Daten auf Outlet-Ebene spärlich waren, wurde die Interpolation durch Preiselastizitäts-Benchmarks aus Primärinterviews geleitet.

Datenvalidierung & Aktualisierungszyklus

Alle Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung mit Varianzprüfungen gegenüber externen Marktbarometern; Anomalie-Flags werden bei Bedarf an die Befragten zurückgeleitet. Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenrevisionen nach wesentlichen Ereignissen, damit Kunden eine aktuelle, abgestimmte Sicht erhalten.

Warum Mordors Ausgangsbasis für den französischen Luxusgütermarkt verlässlich bleibt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Anbieter unterschiedliche Produktkörbe, Erfassungspunkte und Aktualisierungsrhythmen wählen, was die Gesamtwerte erheblich auseinandertreiben kann.

Wesentliche Ursachen für Abweichungen liegen darin, ob Touristenkäufe einbezogen werden, wie breit die Beauty- und Accessoires-Linien gefasst sind, welche Währungsumrechnungsdaten verwendet werden und wie schnell Post-Pandemie-Erholungsdaten eingearbeitet werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 24,81 Mrd. (2025) | ���ϲ����� | - |

| €19,25 Mrd. (2025) | Regionale Unternehmensberatung A | Lässt hochwertige Kosmetik aus und schließt Touristenausgaben aus, da ausschließlich auf inländische Einzelhandelsregister zurückgegriffen wird |

| USD 17,1 Mrd. (2024) | Globale Unternehmensberatung B | Verwendet die Vorjahresbasis und lässt digitale Umsätze außer Acht; begrenzte Segmentierungstiefe |

| USD 4,3 Mrd. (2024) | Branchenverband C | Konzentriert sich ausschließlich auf das Ultra-Luxus-Segment und befragt börsennotierte Unternehmen, wobei unabhängige Maisons übersehen werden |

Der Vergleich zeigt, dass sich die Lücken erheblich verringern, sobald Umfang, Kanäle und Wechselkursannahmen angeglichen werden – was unterstreicht, warum Mordors ausgewogenes, quellenrückverfolgbares Modell Entscheidungsträgern einen verlässlichen Ausgangspunkt für Strategie und Bewertung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luxusgüter in Frankreich im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 25,81 Milliarden geschätzt.

Welche CAGR wird für den Umsatz mit Luxusgütern in Frankreich bis 2031 erwartet?

Der Umsatz wird voraussichtlich bis 2031 mit einer CAGR von 4,89 % steigen.

Welche Produktkategorie wächst in Frankreich am schnellsten?

Lederwaren werden voraussichtlich mit einer CAGR von 4,96 % wachsen und andere Kategorien übertreffen.

Warum wächst die Nachfrage bei ��ä�ԲԱ��n so schnell?

Jüngere männliche Verbraucher betrachten Premium-Sneaker, Pflegeprodukte und maßgeschneiderte Bekleidung als Ausdrucksmittel ihrer Identität, was eine CAGR von 5,27 % für das Segment antreibt.

Seite zuletzt aktualisiert am: