˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr „Jetzt kaufen, später bezahlen”-Dienste in Frankreich

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

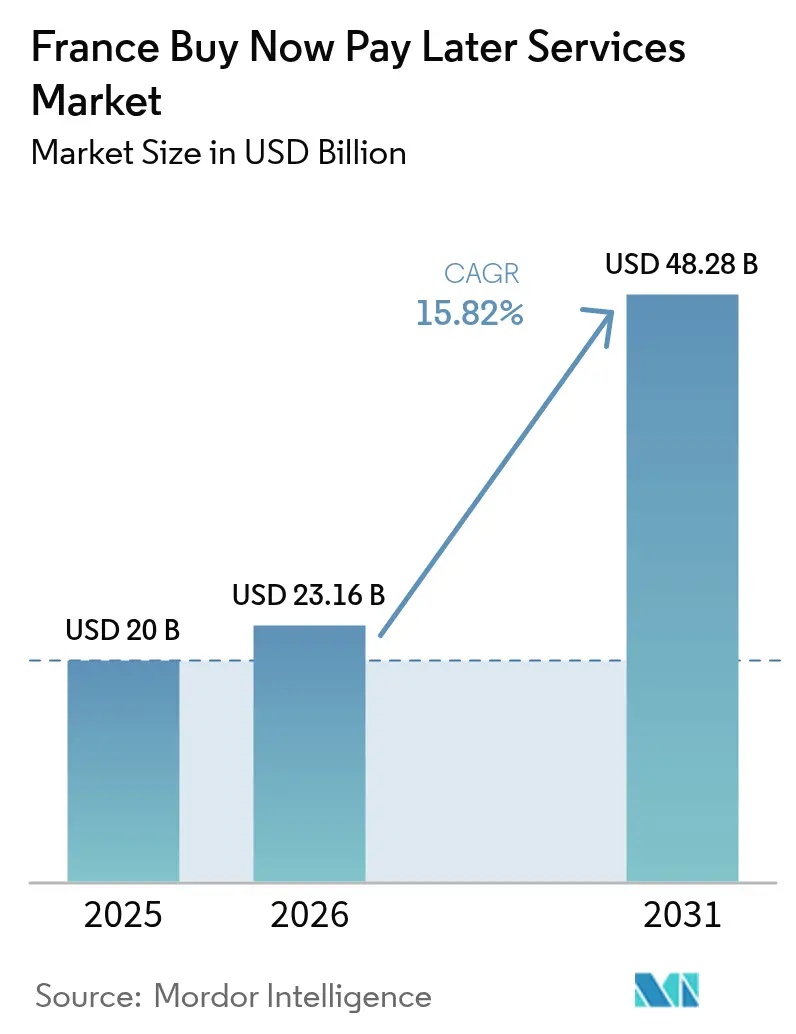

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 20 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 23.16 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 48.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.82% CAGR |

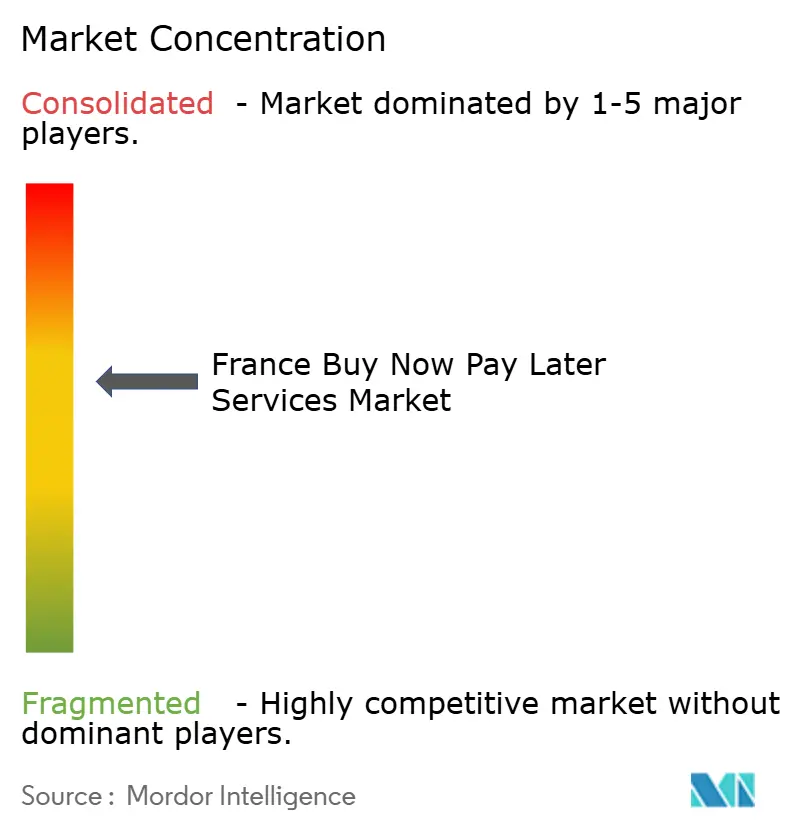

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr „Jetzt kaufen, später bezahlen”-Dienste in Frankreich von şÚÁϲ»´ňěČ

Der Markt für BNPL-Dienste in Frankreich wurde im Jahr 2025 auf 20 Milliarden USD bewertet und wird voraussichtlich von 23,16 Milliarden USD im Jahr 2026 auf 48,28 Milliarden USD bis 2031 wachsen, mit einer CAGR von 15,82 % während des Prognosezeitraums (2026–2031). Das Wachstum stützt sich auf fünf Säulen: Händler, die günstigere Akzeptanzkosten nach Interbankenentgeltdeckelungen suchen, Verbraucher, die knappe Haushaltsbudgets verwalten, Sofortzahlungsschienen, die Finanzierungskosten senken, große Marktplätze, die BNPL-APIs integrieren, und Banken, die kostengünstiges bilanzielles Kreditgeschäft ausweiten. Der Wettbewerb bleibt intensiv, da Fintechs ihre Risikoanalysen verfeinern, während etablierte Banken an Karteninhaber weitere Produkte verkaufen. Die Regulierung erhöht die Komplexität; die CCD2-Compliance erzwingt umfangreichere Kreditprüfungen, die Kosten erhöhen, sollte jedoch das langfristige Vertrauen in Anbieter verbessern. Technologische Verbesserungen – Carte-Bancaire-Tokenisierung, biometrische Authentifizierung und mobile In-App-Einführungen – senken Betrug und steigern die Checkout-Konversion. Neo-Banken erreichen digital affine Verbraucher, während der Kostendruck auf Lebenshaltungskosten BNPL in semi-essentielle Kategorien ausdehnt und die Nachfrage über Wirtschaftszyklen hinweg widerstandsfähig hält.

Wesentliche Erkenntnisse des Berichts

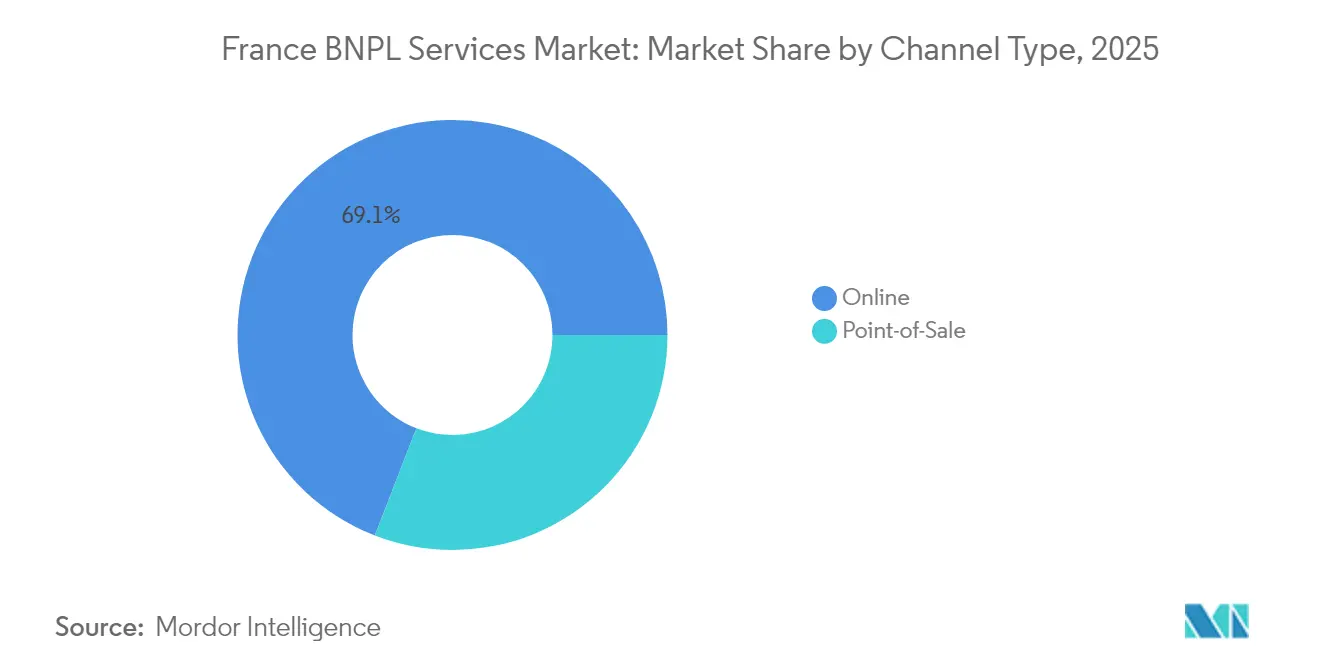

- Nach Kanal dominierte der Online-Checkout mit 69,12 % des Marktanteils der BNPL-Dienste in Frankreich im Jahr 2025, während stationäre Lösungen bis 2031 mit einer CAGR von 17,6 % zu wachsen prognostiziert werden.

- Nach Endverbrauchsbranche fĂĽhrte Mode & Bekleidung mit 32,10 % des Marktanteils der BNPL-Dienste in Frankreich im Jahr 2025; Reisen & Freizeit wird bis 2031 mit einer CAGR von 18,55 % wachsen.

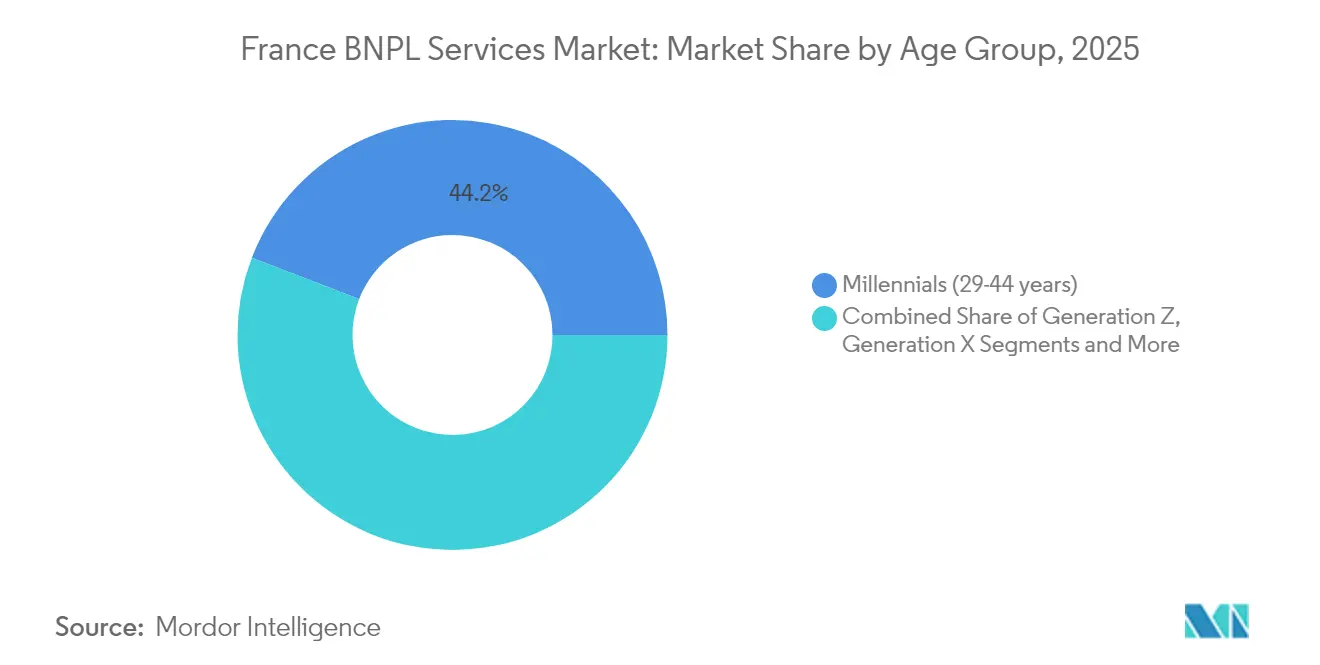

- Nach Altersgruppe hielten Millennials im Jahr 2025 einen Anteil von 44,15 % am Marktvolumen der BNPL-Dienste in Frankreich; Generation Z verzeichnet die höchste CAGR von 18,92 %.

- Nach Anbietertyp hielten Fintech-Spezialisten im Jahr 2025 einen Anteil von 59,45 % am Marktvolumen der BNPL-Dienste in Frankreich und werden bis 2026–2031 die höchste CAGR von 17,25 % erzielen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke in den Markt für „Jetzt kaufen, später bezahlen”-Dienste in Frankreich

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Druck auf Lebenshaltungskosten, der die Nachfrage nach kurzfristigen zinsfreien Krediten ankurbelt | +4.0% | National, stärker in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| BNPL-API-Integration durch große französische Marktplätze (Cdiscount, La Redoute) | +3.3% | Frankreich, konzentriert in großen E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| BNPL-Einführungen in Neo-Bank-Apps (Lydia, Nickel) | +3.4% | National, technisch versierte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Interbankenentgeltdeckelungen, die die BNPL-Akzeptanz bei Händlern fördern | +2.7% | Frankreich mit Auswirkungen auf die gesamte EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Carte-Bancaire-E-Commerce-Tokenisierung | +2.2% | Frankreich, vorwiegend städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| EZB/Banque de France-Sofortzahlungsschienen (TIPS) zur Verbesserung der Anbieterliquidität | +2.5% | Frankreich plus Eurozone | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Druck auf Lebenshaltungskosten steigert Nachfrage

Die anhaltend erhöhte Inflation belastet im Jahr 2025 die Haushaltsbudgets französischer Verbraucher und macht zinsfreie Ratenzahlungen von einer Neuheit zu einer Notwendigkeit. BNP Paribas verzeichnete 2024 eine europäische Nutzungsrate von 43 %, ein Anstieg von 22 % gegenüber 2023, während Capgemini eine Adoptionsrate von 70 % unter französischen Käufern nachwies. Floa stellte fest, dass die BNPL-Nutzung für Lebensmittel und Versorgungsleistungen um 34 % gestiegen ist. Wiederholte Nutzung verlängert die Kundenlebenszyklen und steigert den Lebenszeitwert, auch wenn die durchschnittlichen Warenkorbgrößen sinken. Händler in den Bereichen Lebensmittel, Apotheke und Versorgungsleistungen bieten BNPL nun neben Karten an und festigen so den Mainstream-Status. Daten der Banque de France deuten darauf hin, dass Zahlungsausfälle dank strengerer, datenreicher Risikoprüfungen beherrschbar bleiben.

BNPL-API-Integration durch große französische Marktplätze

Cdiscount und La Redoute standardisierten 2024 BNPL-APIs und vereinfachten so das Onboarding für 15.000 Händler. Mollie schreibt diesem Rollout zu, die BNPL-Verfügbarkeit auf 42 % der französischen Online-Käufer gesteigert zu haben, gegenüber 28 % im Jahr 2022. Integrationszeiten sanken um 60 %, was breitere Vertikalen wie Hardware und Kosmetik erschloss. Worldline berichtet, dass tokenisierte BNPL-Warenkörbe 20–25 % über den Gegenstücken mit Kartenzahlung liegen. Anbieter gewinnen zudem reichhaltigere Daten, verbessern die Risikobewertung und ermöglichen maßgeschneiderte Rückzahlungspläne.

BNPL-EinfĂĽhrungen in Neo-Bank-Apps erweitern die Reichweite

Lydia und Nickel integrieren Ratenzahlungen in alltägliche Banking-Apps und bieten 8 Millionen Nutzern einen Ein-Klick-Zugang zu Krediten. Lydia gibt an, dass 38 % seiner Kunden BNPL innerhalb von sechs Monaten aktivierten, was die Akquisitionskosten um 62 % senkte. Eigene Kontoverbindungsdaten halbieren Betrugssignale und senken die Ausfallraten um 40 % gegenüber dem Marktdurchschnitt. Neo-Banken bedienen auch Regionen mit geringer Bankenpenetration und begrenzter Kartenabdeckung, fördern die finanzielle Inklusion und tragen bis 2029 einen anhaltenden Anstieg von 3,4 % zum Marktwachstum der BNPL-Dienste in Frankreich bei.

Verschärfung der Interbankenentgeltdeckelungen fördert die Händlerakzeptanz

EU-weite Obergrenzen halten Kreditkartengebühren bei 0,3 % und Debitkartengebühren bei 0,2 % und engen die Margen der Akquisiteure ein. BNPL berechnet rund 4 %, doch Händler profitieren dennoch, da die Konversionsrate um 30 % steigt und die durchschnittlichen Warenkorbwerte um 45 % klettern, laut BNP Paribas. Mittelgroße Einzelhändler, die früher vor Kartenkosten zurückschreckten, betrachten BNPL nun als Wachstumshebel, insbesondere in den Bereichen Elektronik und Einrichtung.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umsetzung der EU-CCD2-Richtlinie erhöht Compliance-Kosten | -2.0% | Frankreich und EU | Mittelfristig (2–4 Jahre) |

| Hohe Ausfallraten in Subprime-Segmenten | -2.3% | National, wirtschaftlich benachteiligte Regionen | Kurzfristig (≤ 2 Jahre) |

| CNIL-Datenschutzdurchsetzung schränkt Daten zur Risikobewertung ein | -1.6% | Frankreich, stärker für grenzüberschreitende Anbieter | Mittelfristig (2–4 Jahre) |

| ACPR-Prüfung der Kapitalausstattung für Nicht-Bank-Akteure | -1.3% | Frankreich, insbesondere Fintechs | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Die Umsetzung der EU-CCD2-Richtlinie erhöht die Compliance-Kosten

Die CCD2-Richtlinie, die bis November 2025 in französisches Recht umgesetzt werden muss, bringt strengere Kreditprüfungen und Offenlegungspflichten. Hogan Lovells hebt die Abschaffung von Mindestdarlehensschwellen und die auf 50 Tage begrenzten Rückzahlungsfristen hervor. Oliver Wyman prognostiziert eine Kosteninflation von 15–20 % für kleinere Anbieter. Compliance-Belastungen könnten Konsolidierungen erzwingen, die Anbieterdiversität verringern, aber die Transparenz verbessern.

Hohe Ausfallraten in Subprime-Segmenten

Die aggregierten BNPL-Zahlungsausfälle liegen bei etwa 2,1 %, doch Rothschild & Co. und die EBA weisen auf steigende Belastungen in einkommensschwachen Regionen hin[1]Europäische Bankenaufsichtsbehörde, „Risikobewertungsbericht 2024”, eba.europa.eu. OECD-Modellierungen zeigen, dass strengere Risikoprüfungen 18–22 % der Antragsteller ausschließen könnten[2]OECD, „Verbraucher-Finanzrisiko-Monitor 2024”, oecd.org. Anbieter haben ihre Bewertungsmethoden verschärft, Vorauszahlungen und kürzere Laufzeiten eingeführt, den adressierbaren Pool eingeschränkt und einen Teil der CAGR des BNPL-Dienstleistungsmarktes in Frankreich reduziert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Kanal: Online-Dominanz wird durch stationäres Wachstum herausgefordert

Online-Transaktionen machten im Jahr 2025 69,12 % des Marktes für BNPL-Dienste in Frankreich aus, unterstützt durch reibungslose Widgets und biometrische Anmeldung. Checkout.com beziffert den BNPL-Anteil auf 5,1 % des globalen E-Commerce-Wertes, wobei Frankreich über dem kontinentalen Durchschnitt liegt. Ein-Klick-Tokenisierung reduziert den Warenkorbabbruch, während die grenzüberschreitende Lokalisierung die Händlerreichweite erweitert. Das Marktvolumen der BNPL-Dienste in Frankreich für Online-Zahlungen wird voraussichtlich bis 2031 mit einer CAGR von 15,18 % wachsen, da die 5G-Durchdringung zunimmt und Social-Commerce-Links proliferieren.

BNPL am Point-of-Sale ist zwar noch in den Anfängen, verzeichnet jedoch eine CAGR von 17,6 %. Worldline gibt an, dass 42 % der stationären Einzelhändler nun Ratenzahlungen anbieten, gegenüber 18 % im Jahr 2022. Aktualisierte Terminal-Firmware und QR-Code-Optionen ermöglichen papierloses Onboarding, und Edgar Dunn & Company berichtet von Warenkorbwertsteigerungen von 20 % in Heimwerkermärkten. Bis 2031 könnten stationäre Transaktionen 39,20 % des Marktanteils der BNPL-Dienste in Frankreich ausmachen, wenn NFC-fähige Mobiltelefone allgegenwärtig werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbrauchsbranche: Mode führt, während Reisen beschleunigt

Mode & Bekleidung dominierte 2025 mit 32,10 % des Marktvolumens der BNPL-Dienste in Frankreich, gestützt durch hohe Retourenquoten und „Jetzt ausprobieren, später bezahlen”-Angebote. McKinsey hebt die wachsende Akzeptanz von „Jetzt kaufen, später bezahlen”-Optionen (BNPL) unter französischen Modeketten hervor, wobei 68 % dieser Ketten nun mindestens eine BNPL-Lösung anbieten. Diese Zahlungsmethode hat aufgrund ihres höheren Transaktionswerts, der deutlich über dem traditioneller Kartenkäufe liegt, an Zugkraft gewonnen. Darüber hinaus hat die Implementierung automatisierter Rückerstattungs-gegen-Ratenzahlung-Prozesse die Abläufe rationalisiert und Kosten gesenkt. Das BNPL-Segment wird voraussichtlich ein robustes Wachstum verzeichnen, unterstützt durch seine zunehmende Beliebtheit bei mittelpreisigen Marken.

Reisen & Freizeit ist die am schnellsten wachsende Kategorie mit einer CAGR von 18,55 %. Floa beobachtet einen Anstieg der BNPL-Buchungen um 85 % im Jahr 2024, mit durchschnittlichen Transaktionswerten von rund 850 EUR (929 Millionen USD). Flexible Pläne animieren Verbraucher dazu, Reiseausgaben früher zu binden, was die Auslastung von Hotels und Reiseveranstaltern steigert. Zusatzeinnahmen, wie etwa Sitzplatz-Upgrades, vergrößern die Gebühreneinnahmen der Anbieter und erhöhen den Marktanteil der BNPL-Dienste in Frankreich in diesem Segment.

Gesundheit & Wellness und Heimwerken folgen mit CAGRs von 16,52 % und 15,05 %. Zahnarztketten, Optikboutiquen und Tierkliniken bieten Sechs-Monats-Pläne an, um wesentliche Ausgaben zu verteilen, während Baumärkte BNPL-Aktionen mit energieeffizienten Hausrenovierungen koppeln.

Nach Altersgruppe: Millennials dominieren, Generation Z wächst rasant

Millennials hielten im Jahr 2025 einen Anteil von 44,15 % am Marktanteil der BNPL-Dienste in Frankreich, unterstützt durch etablierte Einkommen und höhere Warenkorbwerte. BNP Paribas nennt einen durchschnittlichen BNPL-Warenkorb von 285 EUR (312 Millionen USD) für diese Kohorte. Familienbildungsdruck fördert die Nachfrage nach Möbeln und Kinderbetreuungsabonnements, die auf mehrere Raten verteilt werden. Anbieter bevorzugen die hohe Rückzahlungszuverlässigkeit dieser Kohorte und halten die Genehmigungsquoten hoch.

Generation Z verzeichnet eine CAGR von 18,92 % aufgrund digital-nativer Verhaltensweisen. Capgemini stellt fest, dass 46 % der französischen Käufer der Generation Z direkt über soziale Netzwerke einkaufen. Eingebettete BNPL-Widgets in Influencer-Storefronts passen zu ihrem Impulskaufverhalten, obwohl die Warenkorbwerte durchschnittlich bei 125 EUR (137 Millionen USD) liegen. Mit steigendem Einkommen der Generation Z wird ihr Anteil am Marktvolumen der BNPL-Dienste in Frankreich entsprechend wachsen. Generation X und Baby-Boomer nutzen BNPL hauptsächlich für Gesundheits- und Heimwerkerausgaben, was eine zunehmende generationsübergreifende Attraktivität zeigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anbieter: Fintech-FĂĽhrerschaft trotz wachsendem Bankendruck

Fintechs hielten 2025 einen Marktanteil von 59,45 % an den BNPL-Diensten in Frankreich. Die Partnerschaft von Alma mit Mollie gewann 19.000 Händler und 6,8 Millionen Käufer und steigerte den Umsatz um 20 %. Klarna lokalisierte seine französische App und fügte Chatbots hinzu, die die Bearbeitungszeit des Kundendienstes um 35 % reduzierten. Produktagilität – flexible Ratenzahlungsplanung und Kohlenstoff-Fußabdruck-Tracking – differenziert Fintechs und stützt eine CAGR von 17,25 % bis 2031.

Banken kontrollieren einen Anteil von 33,12 % und nutzen günstige Einlagen und eine breite Kundenbasis. BNPs Paribas' Floa-Einheit verzeichnete im ersten Quartal 2025 ein Produktionswachstum von 32 %. Das Gemeinschaftsunternehmen von Crédit Agricole mit Worldline vereint Akquisitionsschienen und Filialvertrieb und erweitert die Reichweite bei stationären Händlern. Höhere regulatorische Kapitalstärke bietet Puffer gegen CCD2-Compliance-Schocks, was darauf hindeutet, dass die Bankanteile innerhalb des BNPL-Dienstleistungsmarktes in Frankreich stetig steigen könnten.

Von Einzelhändlern betriebene Ratenzahlungsprogramme und Nischen-Kreditanbieter nehmen einen Anteil von 7,43 % ein, sehen sich jedoch steigenden Compliance-Kosten gegenüber. Fusionen und Übernahmen beschleunigen sich: Crédit Agricole kaufte Pledg, um seine Händlerpipeline zu internalisieren. Die SPAC-Börsennotierung von Younited Credit eröffnet Liquidität für technologische Upgrades.

Geografische Analyse

Paris und Île-de-France generieren 37,62 % des BNPL-Transaktionsvolumens, was die E-Commerce-Dominanz und die 100-prozentige Glasfaserabdeckung widerspiegelt. Dichte Liefernetzwerke und hohe Smartphone-Nutzung treiben die Akzeptanz voran, während Click-and-Collect-BNPL-Dienste die Kosten der letzten Meile senken.

Provence-Alpes-Côte d'Azur und Okzitanien verzeichnen Wachstumsraten von 27,4 % bzw. 25,2 %, angetrieben durch Tourismusausgaben, die mit Ratenangeboten gebündelt sind. BNPL-Optionen für Ferienvermietungen, Fährtickets und Festival-Pässe erweitern die saisonalen Nachfragefenster und steigern die Einnahmen lokaler kleiner und mittlerer Unternehmen.

Der Nordosten hinkt hinterher, bietet aber ungenutztes Potenzial. Anbieter arbeiten mit Handelskammern zusammen, um handwerkliche Händler einzubinden, während mobile Risikomodelle unregelmäßige landwirtschaftliche Einkommen berücksichtigen. Grenzüberschreitende Aktivitäten spielen eine wichtige Rolle: J.P. Morgan zeigt, dass 50 % der französischen Käufer aus China, dem Vereinigten Königreich und Deutschland kaufen, oft über BNPL-Wallets. The Paypers betont die lokale Methodenakzeptanz in ausländischen Warenkörben und unterstreicht die Notwendigkeit mehrsprachiger, mehrwährungsfähiger BNPL-Schnittstellen.

Wettbewerbslandschaft

Führende Anbieter dominieren einen bedeutenden Teil des BNPL-Dienstleistungsvolumens in Frankreich, was auf eine moderate Konzentration hindeutet. Alma führt dynamische Ausgabenlimits ein, die an Echtzeit-Einkommens-Feeds gekoppelt sind, und reduziert so Ausfälle um 18 %. Klarna testet Kohlenstoff-Tracking, um umweltbewusste Verbraucher anzusprechen. BNP Paribas nutzt 13.000 Filialen, um Floa-Point-of-Sale-Pläne in ländlichen Geschäften einzuführen und die Reichweite zu vertiefen. Das Gemeinschaftsunternehmen von Worldline und Crédit Agricole, das für 2025 geplant ist, vereint Akquisitionstechnologie mit Bankvertrieb.

Die Konsolidierung beschleunigt sich, da CCD2 die Schwellenwerte anhebt: Crédit Agricole Consumer Finance kaufte Pledg, und Younited Credit ging an die Börse, um KI-Risikomodellierung zu finanzieren. Aufkommende Nischen umfassen B2B-BNPL und biometrische Wallet-Integration nach dem Digitale-Märkte-Gesetz, nun da Apple NFC für Drittanbieter öffnen muss.

Marktführer der „Jetzt kaufen, später bezahlen”-Dienste in Frankreich

Alma

Klarna

PayPal

Oney Bank

Floa Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Worldline und Crédit Agricole gründeten ein Gemeinschaftsunternehmen zur Schaffung eines bedeutenden Händlerdienstleisters, der für den Start im Jahr 2025 vorgesehen ist.

- Januar 2025: Mollie integrierte Alma und ermöglichte es E-Händlern, 3- oder 4-teilige Ratenzahlungen anzubieten, mit einer Konversionsrate von 89 %.

- Januar 2025: Younited Financial schloss seinen Unternehmenszusammenschluss mit Iris Financial ab und notierte an der Euronext Amsterdam und Paris.

- April 2024: Groupe BPCE erweiterte sein Verbraucherkreditangebot um sofortige Privatkredite und digitale revolvierende Kreditlinien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den französischen "Buy now, pay later"-Markt als den gesamten Bruttowarenwert von kurzfristigen, zinslosen Ratenzahlungsplänen (typischerweise "pay-in-3" oder "pay-in-4"), die an der Kasse von Fintechs, Banken und Kartennetzwerken über Online- und physische Verkaufsstellen angeboten werden.

Ausschluss vom Anwendungsbereich: Langfristige Verbraucherkredite mit mehr als zwölf Monatsraten und revolvierende Kreditkarten werden in diesem Markt nicht berücksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Kanal

- Online

- Point-of-Sale (stationär)

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Mode & Bekleidung

- Gesundheit & Wellness

- Heimwerken

- Reisen & Freizeit

- Medien & Unterhaltung

- Sonstige Endverbrauchsbranchen

- Nach Altersgruppe

- Generation Z (18–28 Jahre)

- Millennials (29–44 Jahre)

- Generation X (45–60 Jahre)

- Baby-Boomer (61–79 Jahre)

- Stille Generation (80 Jahre und älter)

- Nach Anbieter

- Fintechs

- Banken

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten führten strukturierte Interviews mit Führungskräften von BNPL, Tier-1- und KMU-Händlern, Anwälten für Verbraucherfinanzierung und Pariser Aufsichtsbehörden. Anschließend führten sie landesweit kurze Umfragen unter Millennial- und Gen Z-Käufern durch. Diese Gespräche halfen uns, die Nutzungshäufigkeit, die durchschnittlichen Ticketgrößen und die wahrscheinlichen Kosten für die Einhaltung der CCD2-Vorschriften zu validieren, bevor wir unsere Annahmen endgültig festlegten.

Desk Research

Wir beginnen mit der Auswertung vertrauenswürdiger öffentlicher Datensätze, wie z. B. Verbraucherkreditveröffentlichungen der Banque de France, FEVAD-Umsatzerhebungen zum elektronischen Handel, Eurostat-Panels zu Haushaltsausgaben, ACPR-Einreichungen und IWF-Makroindikatoren. Anschließend reichern wir sie mit Nachrichten und Unternehmensmeldungen an, die in Dow Jones Factiva, D&B Hoovers und BuiltWith Merchant Analytics erfasst sind. Staatliche Import-Export-Protokolle, OECD-Tabellen zur Haushaltsverschuldung und White Papers von Handelsverbänden zum Massenzahlungsverkehr bilden eine weitere Grundlage für die historische Marktdurchdringung, Preisspannen und Verzugsquoten. Diese Beispiele veranschaulichen das Open-Source-Grundgerüst; zahlreiche zusätzliche Referenzen unterstützten die Datensammlung, -überprüfung und -klärung.

In einem zweiten Schritt werden die Register des französischen Patentamts, die CCD2-Konsultationspapiere und die Patentfamilien von Questel herangezogen, um die Innovationsgeschwindigkeit zu messen, während in den Pressearchiven die Zeitpläne für die Markteinführung und die Gebührenstrukturen verfolgt werden, die die Adoptionskurven beeinflussen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Wir wenden eine Top-Down-Rekonstruktion an. Die nationalen Online- und stationären Einzelhandelsumsätze werden segmentiert, die BNPL-Durchdringungsraten werden anhand der Aufteilung der Zahlungsmethoden modelliert, und die Transaktionswerte werden um die durchschnittliche Länge des Ratenzahlungszyklus bereinigt. Ausgewählte Bottom-up-Prüfungen, wie z. B. die von führenden Anbietern gemeldeten Volumina und die Anzahl der Händler in der Stichprobe, sorgen dafür, dass die Gesamtzahlen realistisch bleiben und Ausreißer aufgedeckt werden. Die wachstumsempfindlichsten Inputs wie die Verbreitung von Debitkarten bei Jugendlichen, die Nutzung von Smartphone-Geldbörsen, Obergrenzen für Interbankenentgelte, Trends bei der Arbeitslosigkeit und die schrittweise Durchsetzung der CCD2-Regelung fließen in eine multivariate Regression ein, die Werte bis 2030 prognostiziert. In Fällen, in denen die Angaben der Anbieter dürftig sind, werden die Lücken durch kalibrierte Proxies aus vergleichbaren Einzelhandelsbranchen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor gleichen jede Ausgabe mit unabhängigen Zahlungsvolumen und Haushaltsguthaben ab. Sie melden dann Anomalien zur Überprüfung durch Kollegen. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Anpassungen bei wichtigen Ereignissen vorgenommen werden, um sicherzustellen, dass die Kunden die aktuellste geprüfte Ansicht erhalten.

Anker der GlaubwĂĽrdigkeit: Warum unsere France Buy Now Pay Later Services Baseline fĂĽr Vertrauen sorgt

Veröffentlichte Schätzungen variieren oft, weil die Unternehmen unterschiedliche Anwendungsbereiche, Referenzjahre und Multiplikatoren für die Einführung wählen. Wir legen unsere Variablen, den Aktualisierungsrhythmus und die Validierungstests offen, damit die Entscheidungsträger genau sehen können, wie unser 20-Milliarden-USD-Benchmark für 2025 zustande kam.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz geführt haben, gehören der geringere Umfang des E-Commerce, frühere Basisjahre und ungeprüfte Erhebungsstichproben, die von anderen Studien verwendet werden und deren Gesamtwerte tendenziell niedriger sind als unsere.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 20 MRD. USD (2025) | şÚÁϲ»´ňěČ | |

| 8,9 MRD. USD (2024) | Regionale Beratung A | Ohne BNPL in Geschäften und bankgeführte Pläne; basiert auf einer begrenzten Händlerbefragung |

| 3,92 MRD. USD (2023) | Fachzeitschrift B | Verwendet das Basisjahr vor der MarkteinfĂĽhrung und extrapoliert das Wachstum ohne Kanalvalidierung |

Der Vergleich zeigt, wie şÚÁϲ»´ňěČ einen umfassenden Umfang mit Daten aus dem laufenden Jahr und Quervergleichen ausbalanciert und so den Beteiligten eine transparente, reproduzierbare Grundlage bietet, auf die sie sich bei der strategischen Planung verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der Wert des französischen BNPL-Dienstleistungsmarktes im Jahr 2026?

Er beläuft sich auf 23,16 Milliarden USD und wird voraussichtlich bis 2031 auf 48,28 Milliarden USD steigen.

Welcher Vertriebskanal fĂĽhrt die BNPL-Akzeptanz in Frankreich an?

Online-Checkouts halten einen Anteil von 69,12 %, obwohl stationäre Optionen mit einer CAGR von 17,6 % am schnellsten wachsen.

Welche demografische Gruppe treibt das größte BNPL-Volumen an?

Millennials machen 44,15 % des Volumens aus, während Generation Z mit einer CAGR von 18,92 % am schnellsten wächst.

Wie wird EU-CCD2 die BNPL-Landschaft neu gestalten?

CCD2 erzwingt strengere Kreditprüfungen und Offenlegungspflichten, erhöht die Betriebskosten um bis zu 20 % und fördert die Marktkonsolidierung nach 2025.

Warum akzeptieren Händler BNPL trotz höherer Gebühren als bei Karten?

Ratenzahlungen steigern die Konversionsrate um 30 % und den durchschnittlichen Warenkorbwert um 45 %, was die GebĂĽhrendifferenzen ausgleicht und den Umsatz steigert.

Welche Branchenvertikale zeigt das schnellste BNPL-Wachstum?

Reisen & Freizeit wird voraussichtlich bis 2031 eine CAGR von 18,55 % verzeichnen, da flexible Pläne höherwertige Buchungen fördern.

Seite zuletzt aktualisiert am: