������ö���ɱ�-�Ѳ������größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 15.25 Milliarden US-Dollar |

| Marktgröße (2031) | 18.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

������ö���ɱ�-�Ѳ������analyse von ���ϲ�����

Die Marktgröße für Likörwein wird voraussichtlich von 14,75 Milliarden USD im Jahr 2025 auf 15,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,37 % über den Zeitraum 2026–2031 einen Wert von 18,01 Milliarden USD erreichen. Die steigende Nachfrage nach Premium-Likörweinen treibt die Durchschnittspreise in die Höhe, auch wenn sich traditionelle Trinkgewohnheiten verändern. Dieser Trend hilft Produzenten, langsamere Absatzmengen in älteren, etablierteren Märkten zu bewältigen. Europa bleibt der größte Markt für Likörweine, was auf die starken kulturellen Bindungen und die Vertrautheit der Verbraucher mit diesen Produkten zurückzuführen ist. Unterdessen verzeichnet die Asien-Pazifik-Region aufgrund von Urbanisierung, steigenden Einkommen und dem zunehmenden Einfluss westlicher Lebensstile ein rasantes Wachstum. Innovationen wie kreative Cocktailrezepte, umweltfreundliche Weinproduktion und digitales Marketing tragen dazu bei, neue Konsummöglichkeiten zu schaffen und Marken für Verbraucher attraktiver zu gestalten. Der Markt ist fragmentiert, was bedeutet, dass erhebliches Potenzial für Fusionen und Übernahmen besteht. Führende Produzenten aus Ländern wie Portugal, Spanien und Italien nutzen ihre langjährigen Traditionen, den Besitz von Weinbergen und umfangreiche globale Vertriebsnetze, um ihre Wettbewerbsvorteile zu wahren und ihre Marktpräsenz auszubauen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 38,72 % auf Portwein; Wermut wird bis 2031 voraussichtlich mit einer CAGR von 4,21 % wachsen.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 58,01 %, während das Premium-Segment bis 2031 auf eine CAGR von 4,39 % zusteuert.

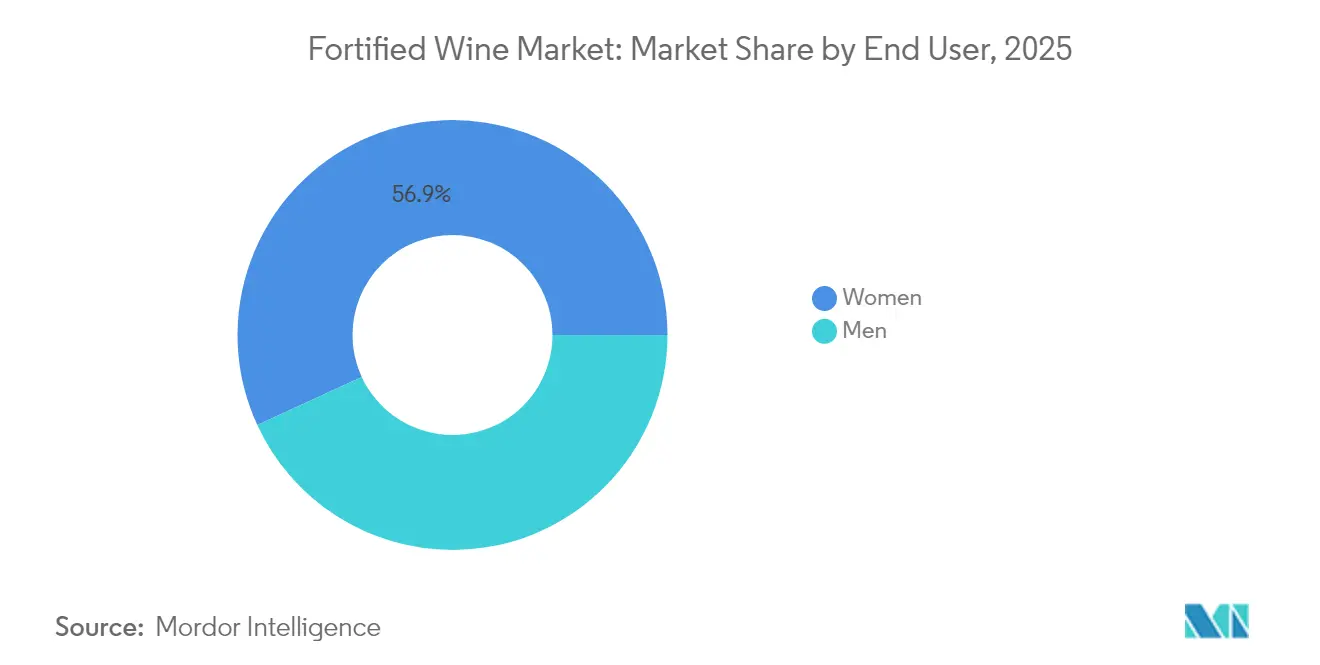

- Nach Endverbraucher entfielen im Jahr 2025 56,88 % des Konsums auf Frauen, während das männliche Segment mit einer CAGR von 4,72 % bis 2031 am schnellsten wächst.

- Nach Vertriebskanal entfielen im Jahr 2025 55,74 % des Umsatzes auf den Off-Trade; der On-Trade erholt sich am schnellsten mit einer CAGR von 3,73 % zwischen 2026 und 2031.

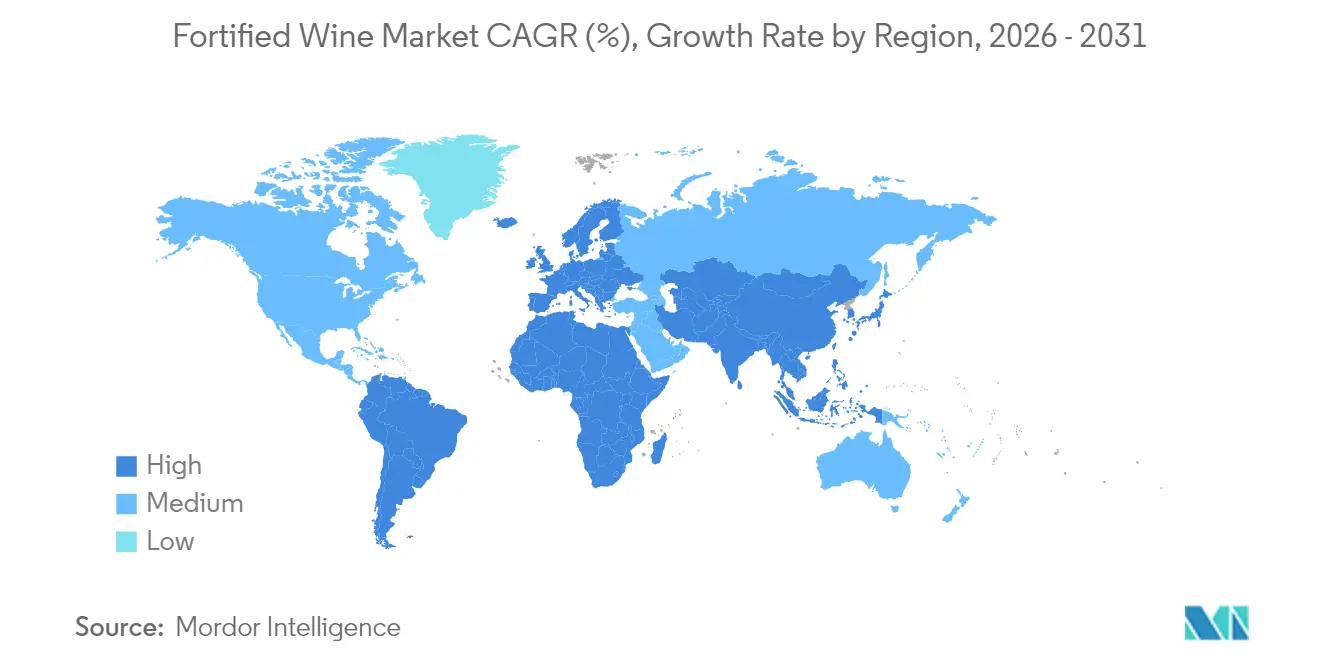

- Nach Geografie hielt Europa im Jahr 2025 einen regionalen Anteil von 57,02 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,05 % für den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ������ö���ɱ�-�Ѳ������trends und Erkenntnisse

Tabelle zur Auswirkung von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Technologischer Fortschritt in der Produktion | +0.8% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Premium-Wein | +1.2% | Europa, Nordamerika, städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktdifferenzierung hinsichtlich der Rohstoffe | +0.6% | Europa, Weinregionen in ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage in der Festsaison und bei gesellschaftlichen Anlässen | +0.7% | Global, mit Spitzenauswirkung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verwendung in der Mixologie und bei Cocktails | +0.9% | Nordamerika, Europa, städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an alkoholarmen Getränken und Digestifs | +0.5% | Europa, gesundheitsbewusste Segmente in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Nachfrage nach Premium-Wein

Der globale ������ö���ɱ�-�Ѳ������ verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach Premium-Produkten angetrieben wird. Verbraucher, insbesondere jüngere Generationen, zeigen eine Präferenz für Weine, die Qualität, Herkunftstransparenz und nachhaltige Praktiken betonen. Constellation Brands hat beispielsweise seinen Fokus auf Premium-Weine im Preisbereich von 30–80 USD verlagert, indem das Unternehmen seine Massenmarkt-Labels veräußert hat. Neue EU-Vorschriften, die ab 2024 QR-Code-basierte Angaben zu Zutaten und Nährwerten vorschreiben, tragen dazu bei, Vertrauen aufzubauen und die Rückverfolgbarkeit von Produkten zu verbessern [1]Quelle: Europäische Union, "Lebensmittelkennzeichnung in der EU – Verbraucher können sich im Labyrinth der Etiketten verlieren," eca.europa.eu. Jüngste Innovationen auf dem Markt unterstreichen diesen Trend, wie etwa Taylors limitierte Historical Collection Reserve Tawny, die 2024 eingeführt wurde, und Sandemans bio-zertifizierter Apitiv White Port. Diese Produkte spiegeln ein wachsendes Interesse an traditionsreichen und umweltfreundlichen Likörweinen wider. Laut der Internationalen Organisation für Rebe und Wein (OIV) wird der globale Weinexportwert im Jahr 2024 auf 35,9 Milliarden EUR geschätzt, was maßgeblich durch die Nachfrage nach Premium-Weinen in Regionen wie Europa und Nordamerika angetrieben wird [2]Quelle: Organisation für Rebe und Wein, "Lage des weltweiten Wein- und Rebsektors im Jahr 2024," oiv.int.

Starke Nachfrage in der Festsaison und bei gesellschaftlichen Anlässen

Die Likörweinverkäufe verzeichnen in der Festsaison und bei gesellschaftlichen Anlässen einen deutlichen Anstieg, da diese Gelegenheiten in wichtigen Märkten einen höheren Konsum fördern. In Europa und Nordamerika treiben Feiertage wie Weihnachten und Neujahr die Nachfrage konstant an, während in China die Feierlichkeiten zum Chinesischen Neujahrsfest zu einem spürbaren Anstieg der Käufe führen. Ebenso tragen Hochzeiten und andere Feiern in Südasien zu saisonalen Nachfragespitzen bei. Die Erholung des Gastgewerbes nach der Pandemie hat diesen Trend weiter befeuert, da Verbraucher zunehmend nach Premium- und einzigartigen Restauranterlebnissen suchen. Um diesem wachsenden Interesse gerecht zu werden, haben viele Marken Sonderaktionen und limitierte Produkte eingeführt. So brachte González Byass im Dezember 2024 ein Urlaubsgeschenkset mit seinem Nectar Pedro Ximénez und Alfonso Oloroso Sherrys auf den Markt, das auf Festtagskäufer ausgerichtet ist. Symington Family Estates veröffentlichte eine Sammlerausgabe von Graham's Six Grapes Reserve Port mit Tierkreiszeichen-Motiv zum Chinesischen Neujahrsfest 2025, die an Tradition und kulturelle Bedeutung appelliert.

Wachsende Verwendung in der Mixologie und bei Cocktails

Die Verwendung von Likörweinen in Cocktails und der Mixologie wächst rasant, insbesondere unter jüngeren, städtischen Verbrauchern, die neue und kreative Trinkmöglichkeiten erkunden möchten. Klassische Cocktails wie der Sherry Cobbler erleben ein starkes Comeback, während innovative Getränke wie Port Highballs sowohl in gehobenen Bars als auch in ungezwungenen Lounges zu Favoriten werden. Wermut hat sich insbesondere als herausragende Zutat etabliert, dank seiner komplexen botanischen Aromen und Vielseitigkeit, was ihn zu einer beliebten Wahl für die Kreation einzigartiger Cocktails auf der ganzen Welt macht. Eine Umfrage von Drinks International aus dem Jahr 2024 ergab, dass nahezu alle (99 %) der befragten Bars mindestens eine Wermut-Marke in ihrem Cocktailangebot führten [3]Quelle: Drinks International, "Markenbericht 2024: Wermut," drinksint.com. Barkeeper verwenden zunehmend Likörweine, um alkoholarme, geschmackvolle Getränke zu kreieren, die dem sich wandelnden Geschmack moderner Verbraucher entsprechen. Um diesen Trend zu unterstützen, haben Branchenorganisationen und Handelsverbände ihr Engagement verstärkt, indem sie Workshops und Zertifizierungsprogramme anbieten.

Wachsendes Interesse an alkoholarmen Getränken und Digestifs

Likörweine erfreuen sich bei gesundheitsbewussten Verbrauchern und solchen, die einen maßvollen Umgang mit Alkohol anstreben, zunehmender Beliebtheit. Diese Weine, wie trockene Sherrys, halbsüße Portweine und Wermut-basierte Aperitifs, sind aufgrund ihres geringeren Alkoholgehalts und ihrer Eignung für einen bewussten Konsum attraktiv. Produzenten innovieren durch den Einsatz fortschrittlicher Weinbereitungstechniken, wie spezialisierter Hefestämme, um alkoholreduzierte Likörweine zu schaffen, ohne dabei Geschmack oder Aroma zu beeinträchtigen. Darüber hinaus unterstützen regulatorische Änderungen diesen Trend. In den Vereinigten Staaten zielt die vorgeschlagene Kennzeichnungsregel „Alcohol Facts” der FDA und des TTB darauf ab, klare Nährwertinformationen auf der Verpackung bereitzustellen, um Verbrauchern fundierte Entscheidungen zu ermöglichen, wie im Federal Register angegeben [4]Quelle: Federal Register, "Angaben zu Alkoholfakten auf der Kennzeichnung von Weinen, Spirituosen und Malzgetränken," federalregister.gov. Diese Entwicklungen ziehen nicht nur neue Zielgruppen an, sondern definieren auch die Rolle von Likörweinen neu und machen sie zu einer vielseitigen Wahl sowohl für Aperitifs vor dem Essen als auch für Digestifs nach dem Essen.

Tabelle zur Auswirkung von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Strenge staatliche Vorschriften | -0.4% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Neigung der Verbraucher zu anderen alkoholischen Getränken | -0.6% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit nach dem Öffnen | -0.3% | Global, insbesondere Off-Trade-Kanäle betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit und -aufklärung | -0.5% | Asien-Pazifik, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge staatliche Vorschriften

Strenge staatliche Vorschriften schaffen erhebliche Hürden für den ������ö���ɱ�-�Ѳ������, insbesondere für kleinere und mittelgroße Produzenten. Regulierungsbehörden in wichtigen Märkten setzen strengere Compliance-Maßnahmen durch, wie etwa Beschränkungen der Behältergröße und neue Anforderungen zur Angabe von Allergenen, wie vom Alcohol and Tobacco Tax and Trade Bureau vorgegeben. In den Vereinigten Staaten hat Kaliforniens aktualisiertes Bottle Bill weitere Herausforderungen geschaffen, indem es Gebühren für den Behälterrecyclingwert (CRV) und spezifische Kennzeichnungsanforderungen eingeführt hat. Diese Änderungen treffen Boutique-Weingüter und handwerkliche Likörweinproduzenten am härtesten. Die zunehmenden Compliance-Anforderungen treiben die Produktions- und Verpackungskosten in die Höhe und erschweren gleichzeitig die Vertriebsprozesse. Dies könnte den Marktzugang einschränken und die Produktvielfalt verringern, insbesondere für Nischenproduzenten, die sich auf den Export konzentrieren, und es für sie schwieriger machen, in einem ohnehin herausfordernden Marktumfeld zu konkurrieren.

Zunehmende Neigung der Verbraucher zu anderen alkoholischen Getränken

Da sich die Verbraucherpräferenzen zunehmend auf alternative Getränke verlagern, sieht sich der ������ö���ɱ�-�Ѳ������ mit wachsenden Herausforderungen konfrontiert, insbesondere bei jüngeren volljährigen Trinkern. Viele jüngere Verbraucher betrachten Likörweine als veraltet oder für formelle Anlässe reserviert, was ihre alltägliche Attraktivität einschränkt. Als Reaktion darauf modernisieren Produzenten aktiv ihr Angebot. Sie überarbeiten ihre Markenidentität, setzen auf schlanke und moderne Verpackungen und führen praktische Formate wie Einzelportionsflaschen und Aperitifs in Dosen ein. Bestimmte Marken verwenden beispielsweise auffällige Designs und kompakte Verpackungen, um städtische Millennials anzusprechen, während andere trinkfertige Likörwein-Cocktails kreieren, die auf ungezwungene gesellschaftliche Anlässe zugeschnitten sind. Diese Bemühungen zielen darauf ab, Likörweine als vielseitige und ansprechende Optionen für ein breiteres Spektrum an Gelegenheiten zu positionieren und die Lücke zwischen Tradition und zeitgemäßen Verbraucherbedürfnissen zu schließen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Portwein führt bei der Attraktivität des Erbes

Portwein bleibt im Jahr 2025 der führende Produkttyp und macht 38,72 % des Gesamtwerts des Marktes aus. Diese Dominanz ist größtenteils auf Portugals System der geschützten Ursprungsbezeichnung zurückzuführen, das eine gleichbleibende Qualität gewährleistet und das Verbrauchervertrauen stärkt. Starke Handelsbeziehungen mit dem Vereinigten Königreich haben historisch gesehen eine stetige Nachfrage unterstützt. Portwein ist sowohl im Einzelhandel (Off-Trade) als auch im Gastgewerbe (On-Trade) weit verbreitet, was ihn einem breiten Publikum zugänglich macht. Um Premium-Verbraucher anzusprechen, konzentrieren sich Produzenten auf Angebote wie Single-Quinta-Abfüllungen und altersangaben-basierte Ausdrücke, die das Erbe und die Handwerkskunst ihrer Produkte betonen.

Unterdessen entwickelt sich Wermut zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 4,21 % bis 2031. Dieses Wachstum wird durch die zentrale Rolle von Wermut in der modernen Cocktailkultur angetrieben, insbesondere in Großstädten wie Tokio, New York und London, wo er zu einer Schlüsselzutat in gehobenen Bars geworden ist. Produzenten innovieren durch die Einbeziehung lokaler Botanicals zur Schaffung terroir-geprägter Produkte, die in Premium-On-Trade-Betrieben an Popularität gewinnen. Die Likörwein-Branche experimentiert mit hybriden Stilen, die Elemente von Aperitifs, Digestifs und Cocktailzutaten kombinieren, und erweitert damit ihre Attraktivität weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Kategorie: Premium-Segment treibt Wertwachstum an

Im Jahr 2025 entwickelt sich das Massenmarktsegment zur führenden Kategorie im ������ö���ɱ�-�Ѳ������ mit einer Wachstumsrate von 58,01 %. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage preisbewusster Verbraucher angetrieben, die nach erschwinglichen Weinoptionen suchen, insbesondere in Entwicklungsländern. Unternehmen im Massenmarktsegment nutzen diesen Trend, indem sie attraktive Angebote wie Multipacks, Rabatte im Geschäft und eine breite Verfügbarkeit in Supermärkten sicherstellen. Obwohl diese Weine möglicherweise nicht das gleiche Maß an Handwerkskunst oder Storytelling wie Premium-Weine aufweisen, sind sie entscheidend für die Marktexpansion und die Einführung neuer Verbraucher in die Welt der Likörweine.

Andererseits wird erwartet, dass Premium-Weine bis 2031 mit einer stetigen CAGR von 4,39 % wachsen. Dieses Wachstum spiegelt die starke Nachfrage nach hochwertigen Weinen in wohlhabenden städtischen Gebieten in Asien und Nordamerika wider. Verbraucher in diesem Segment konzentrieren sich zunehmend auf Faktoren wie Qualität, Herkunft und Nachhaltigkeit. Sie bevorzugen Weine mit Jahrgangsangabe, Fasslagerung oder einzigartigen Eigenschaften. Um diesen Präferenzen gerecht zu werden, betonen Produzenten Merkmale wie Bio-Zertifizierungen, weinbergspezifische Etiketten und umweltfreundliche Verpackungen. Digitale Tools wie virtuelle Weinverkostungen und QR-Codes zur Produktrückverfolgbarkeit helfen Marken, Vertrauen und Loyalität bei Verbrauchern aufzubauen.

Nach Endverbraucher: Frauen führen beim aktuellen Konsum

Im Jahr 2025 machten weibliche Verbraucher 56,88 % des Likörweinkonsums aus, was hauptsächlich auf die Beliebtheit süßerer Optionen wie Portwein und Sherry bei gesellschaftlichen Anlässen und als Dessertbegleitung zurückzuführen ist. Um dieser Präferenz gerecht zu werden, haben Marken kleinere Flaschengrößen eingeführt und zugängliche Geschmacksprofile hervorgehoben, die gut zu verschiedenen Speisen passen. Andererseits wächst der männliche Konsum schneller, angetrieben durch ein zunehmendes Interesse an Mixologie und Premium-Fassstärke-Varianten. Aufklärungskampagnen, die darauf abzielen, die Kategorie zu vereinfachen und attraktiver zu gestalten, haben dieses Wachstum weiter unterstützt, wobei der männliche Verbrauchermarkt bis 2031 voraussichtlich mit einer CAGR von 4,72 % wachsen wird.

Generationstrends zeigen, dass jüngere ��ä�ԲԱ�� Likörweine durch ihre Integration in die Cocktailkultur entdecken, während Frauen im Alter von 30–50 Jahren Optionen bevorzugen, die Herkunft und reduzierten Zuckergehalt betonen. Marketingstrategien haben sich weiterentwickelt und konzentrieren sich auf Inklusivität, indem sie sich von veralteten Geschlechterstereotypen abwenden. Stattdessen heben Marken nun das Erbe, die Vielseitigkeit und die Nachhaltigkeit ihrer Produkte hervor.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Off-Trade-Dominanz mit On-Trade-Erholung

Im Jahr 2025 führten Off-Trade-Kanäle die Likörweinverkäufe an und trugen 55,74 % des gesamten Marktanteils bei. Diese Dominanz ist größtenteils auf die Fortsetzung der während der Lockdowns etablierten Heimkonsumgewohnheiten zurückzuführen. Einzelhändler, darunter Fachweinhändler und nationale Ketten, haben ihren Fokus auf Likörweinprodukte verstärkt, indem sie mehr Regalfläche widmen und Aufklärungsmaterialien bereitstellen, um Verbrauchern fundierte Entscheidungen zu ermöglichen. Der E-Commerce hat ebenfalls eine bedeutende Rolle bei diesem Wachstum gespielt und bietet Komfort und eine breitere Produktauswahl. Dies hat es kleineren Produzenten ermöglicht, Nischenzielgruppen direkt zu erreichen und den Markt weiter zu diversifizieren.

On-Trade-Kanäle wie Bars und Restaurants erholen sich stetig mit einer prognostizierten Wachstumsrate von 3,73 % CAGR. Die Wiederbelebung des Erlebnisessens und die Rückkehr des Tourismus sind wichtige Treiber dieses Wachstums. Sommeliers führen kuratierte Verkostungserlebnisse ein, wie etwa Flights mit gereiftem Tawny Port, Amontillado und handwerklichem Wermut, die Verbraucher dazu ermutigen, die Kategorie zu erkunden. Darüber hinaus integrieren cocktailorientierte Bars Likörweine in alkoholarme Getränke (nach Volumen), um dem wachsenden Trend des bewussten Trinkens gerecht zu werden. Produzenten arbeiten aktiv mit Mixologie-Akademien zusammen, um Schulungen und Ressourcen bereitzustellen und sicherzustellen, dass Likörweine auf Speisekarten prominent vertreten sind und von sachkundigem Personal effektiv beworben werden.

Geografische Analyse

Europa machte im Jahr 2025 57,02 % des ������ö���ɱ�-�Ѳ������werts aus, angetrieben durch die starke Präsenz von Systemen der geschützten Ursprungsbezeichnung (PDO) in Ländern wie Portugal, Spanien und Italien. Diese Systeme gewährleisten die Produktauthentizität und helfen, Premium-Preispunkte aufrechtzuerhalten. Produzenten in der Region konzentrieren sich zunehmend auf Nachhaltigkeit, indem sie Weinberge auf biologische Anbaumethoden umstellen und energieeffiziente Technologien in ihren Kellern einsetzen, um strengeren EU-Umweltvorschriften zu entsprechen. Während der Haushaltsweinkonsum in Ländern wie Deutschland und Frankreich leichte Rückgänge verzeichnet hat, profitiert die Region weiterhin von margenstarken Verkäufen über Duty-free-Shops und gehobene Gastronomie, unterstützt durch einen stetigen Touristenstrom.

Die Asien-Pazifik-Region verzeichnet das schnellste Wachstum im ������ö���ɱ�-�Ѳ������ mit einer prognostizierten CAGR von 5,05 % bis 2031. In China zeigt der Markt einen dualen Trend: Ultra-Premium-Importe florieren in Städten der ersten Kategorie, während Preissensibilität in volumengetriebenen Provinzen dominiert. Japans Verbraucher, bekannt für ihre Wertschätzung von Authentizität und Tradition, unterstützen weiterhin stetige Importe von Sherry und Portwein. Schwellenmärkte wie Indien, ��ü���ǰ��� und Thailand verzeichnen ein rasantes Wachstum, angetrieben durch steigende verfügbare Einkommen und die zunehmende Beliebtheit westlicher Essgewohnheiten.

In Nordamerika sieht sich der ������ö���ɱ�-�Ѳ������ mit rückläufigen Volumina konfrontiert, zeigt jedoch Widerstandsfähigkeit im Premium-Segment. Die Vereinigten Staaten bleiben ein bedeutender Markt und heben Chancen für eine Erholung durch gezielte Premium-Strategien hervor. Jüngste regulatorische Änderungen in Ontario, Kanada, die den Weinverkauf in Lebensmittelgeschäften erlauben, haben den Einzelhandelszugang erweitert und neue Möglichkeiten für importierte Likörweine geschaffen. Unterdessen hat die wachsende Handwerkscocktailkultur in Städten wie New York, Chicago und Los Angeles das Verbraucherbewusstsein geschärft, wobei Likörweine wie Portwein und Sherry in innovativen Cocktails und Verkostungsflights präsentiert werden.

Wettbewerbslandschaft

Der ������ö���ɱ�-�Ѳ������ ist stark fragmentiert. Führende Produzenten aus Portugal, Spanien und Italien dominieren den Markt, indem sie ihr reiches Erbe, umfangreiche Gutsbesitzungen und robuste globale Vertriebsnetze nutzen. Unternehmen wie Symington Family Estates setzen moderne Technologien ein, wie etwa fortschrittliche Lagar-Systeme, und konzentrieren sich auf die Umstellung auf biologischen Weinbau, um der wachsenden Nachfrage nach nachhaltigen Produkten gerecht zu werden. Unterdessen straffen internationale Spirituosenunternehmen ihre Portfolios, wobei Firmen wie Pernod Ricard und Constellation Brands margenschwächere Weinprodukte veräußern, um sich auf Premium-Angebote zu konzentrieren.

Innovation ist ein wichtiger Wettbewerbstreiber im ������ö���ɱ�-�Ѳ������ und umfasst sowohl die Produktentwicklung als auch die Produktionsprozesse. So werden beispielsweise neue Technologien wie die Extraktion mittels gepulstem elektrischem Feld (PEF) eingesetzt, um die Farb- und Tanninentwicklung zu verbessern und die Produktionszeit für Weine im Ruby-Stil zu verkürzen. Kleinere Produzenten differenzieren sich durch die Restaurierung traditioneller Fässer und das Angebot von Abfüllungen aus limitierten Fässern, die Sammler und Kenner ansprechen. Direkt-an-Verbraucher-Abonnementclubs gewinnen an Bedeutung und bieten stabile Einnahmequellen und wertvolle Verbraucherdaten. Kooperationen mit Mixologen und Köchen helfen Marken ebenfalls dabei, einzigartige Erlebnisse zu schaffen und ihre Produkte in einem überfüllten Einzelhandelsumfeld hervorzuheben.

Fusionen und Übernahmen konzentrieren sich zunehmend auf die Erweiterung der geografischen Reichweite und die Optimierung der Vertriebskanäle. Unternehmen suchen aktiv nach etablierten Marken mit starken Anmeldeinformationen für geschützte Ursprungsbezeichnungen (PDO) und gut etabliertem Marktzugang in Regionen wie Asien. Partnerschaften mit Technologieunternehmen entwickeln sich zu einem neuen Trend, wobei Blockchain-Rückverfolgbarkeit und intelligente Verpackungen eingesetzt werden, um die Authentizität zu stärken und Verbraucher effektiver einzubinden. Diese Strategien helfen Marken, Vertrauen aufzubauen und einen Wettbewerbsvorteil in der sich entwickelnden Marktlandschaft zu wahren.

Marktführer im Likörwein-Bereich

Symington Family Estates Vinhos S.A.

Caffo Group

Kopke Group Fine Wines, SA

E. & J. Gallo Winery

Bacardi Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Tri-Vin Imports brachte die Marke XXL auf den Markt, einen hochprozentigen, fruchtaromatisierten Likörwein nach Moscato-Vorbild, der jüngere und weniger traditionelle Weinverbraucher ansprechen soll. Zunächst in Moldawien produziert, bevor aufgrund von Zollproblemen auf Kalifornien und Frankreich umgestellt wurde, bot XXL 16–21 % Alkoholgehalt und war in fünf verschiedenen Fruchtaromen erhältlich.

- August 2024: Waud Wines, ein in Großbritannien ansässiges Unternehmen, übernahm Handford Wines, um seine Einzelhandelspräsenz in London zu stärken und sein Portfolio an Likörweinen zu erweitern. Diese Übernahme ermöglicht es Waud Wines, den etablierten Kundenstamm von Handford Wines zu nutzen und dessen Marktreputation zu verwerten.

- Februar 2024: Sokol Blosser Winery mit Sitz in den Vereinigten Staaten stellte seine erste Kollektion von Likörweinen vor. Die Markteinführung wurde strategisch über direkte Online-Verbraucherkanäle durchgeführt, was dem Weingut ermöglichte, seine Kunden direkt zu erreichen und eine einzigartige Ergänzung seines Produktportfolios anzubieten.

Berichtsumfang des globalen ������ö���ɱ�-�Ѳ������s

Likörwein ist eine Weinart, die destillierte Spirituosen enthält und einen höheren Alkoholgehalt als normaler Wein aufweist.

Der Markt für Likörwein ist nach Produkttyp, Vertrieb und Geografie segmentiert. Nach Produkttyp ist der Markt in Portwein, Wermut, Sherry und andere Produkttypen unterteilt. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade unterteilt. Off-Trade ist weiter unterteilt in Supermärkte und Verbrauchermärkte, Fachgeschäfte und andere Kanäle. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika unterteilt. Für jedes Segment bietet der Bericht Marktgrößen und Prognosen in Wert (USD).

| Portwein |

| Wermut |

| Sherry |

| Sonstige |

| Massenmarkt |

| Premium |

| ��ä�ԲԱ�� |

| Frauen |

| On-Trade | |

| Off-Trade | Fachgeschäfte und Spirituosenhandel |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Norwegen | |

| Russland | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Vietnam | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Portwein | |

| Wermut | ||

| Sherry | ||

| Sonstige | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Endverbraucher | ��ä�ԲԱ�� | |

| Frauen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Fachgeschäfte und Spirituosenhandel | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Norwegen | ||

| Russland | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Vietnam | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ������ö���ɱ�-�Ѳ������ derzeit?

Der ������ö���ɱ�-�Ѳ������ wird im Jahr 2026 auf 15,25 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,01 Milliarden USD erreichen.

Welcher Produkttyp hält den größten Marktanteil im ������ö���ɱ�-�Ѳ������?

Portwein führt mit einem Anteil von 38,72 % im Jahr 2025, gestützt durch seinen Status der geschützten Ursprungsbezeichnung und seine starke globale Bekanntheit.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Urbanisierung, Einkommenswachstum und die Übernahme westlicher Lebensstile treiben eine CAGR von 5,05 % in Asien-Pazifik bis 2031 voran, insbesondere in China, Japan, Indien und ��ü���ǰ���.

Wie beeinflusst die Mixologie die Nachfrage nach Likörwein?

Die Cocktailkultur steigert die Verwendung von Wermut und Sherry in städtischen Bars, führt jüngere Verbraucher an Likörweine heran und erweitert die Konsumgelegenheiten.

Seite zuletzt aktualisiert am: