Wodka-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 38.44 Milliarden US-Dollar |

| Marktgröße (2031) | 47.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wodka-Marktanalyse von ���ϲ�����

Die Größe des Wodka-Marktes wird voraussichtlich von 36,78 Milliarden USD im Jahr 2025 auf 38,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,49 % über den Zeitraum 2026–2031 einen Wert von 47,89 Milliarden USD erreichen. Europa führte den Markt im Jahr 2025 an und trug 42,74 % des globalen Wertes bei. Die Nachfrage verlagert sich jedoch allmählich in Richtung ��ü�岹��������첹 und Teile des Asien-Pazifik-Raums, angetrieben durch die wachsende Cocktailkultur, den Städtetourismus und steigende verfügbare Einkommen, die die Beliebtheit von Premiummarken fördern. Die Premiumisierung ist zu einem entscheidenden Faktor für die Margenstabilität in den wichtigsten Regionen geworden, da jüngere Verbraucher bei ihren Kaufentscheidungen zunehmend Authentizität, Herkunft und Nachhaltigkeit priorisieren. Während der Off-Trade-Einzelhandel volumenmäßig weiterhin dominiert, beleben die Erholung der On-Trade-Kanäle und die steigende Nachfrage nach trinkfertigen Cocktails die Erlebniskonsumgelegenheiten, die während der Pandemie unterbrochen wurden. Gleichzeitig erzeugen regulatorische Unterschiede – wie Irlands Krebswarnhinweise und Schottlands höhere Mindestpreise pro Einheit – Margendruck. Diese Herausforderungen begünstigen Produzenten mit Skaleneffekten und flexiblen Compliance-Systemen. In diesem dynamischen Markt ist die Aufrechterhaltung eines vielfältigen Portfolios und einer starken Omnichannel-Präsenz unerlässlich, um die Wettbewerbsfähigkeit zu erhalten.

Wichtigste Erkenntnisse des Berichts

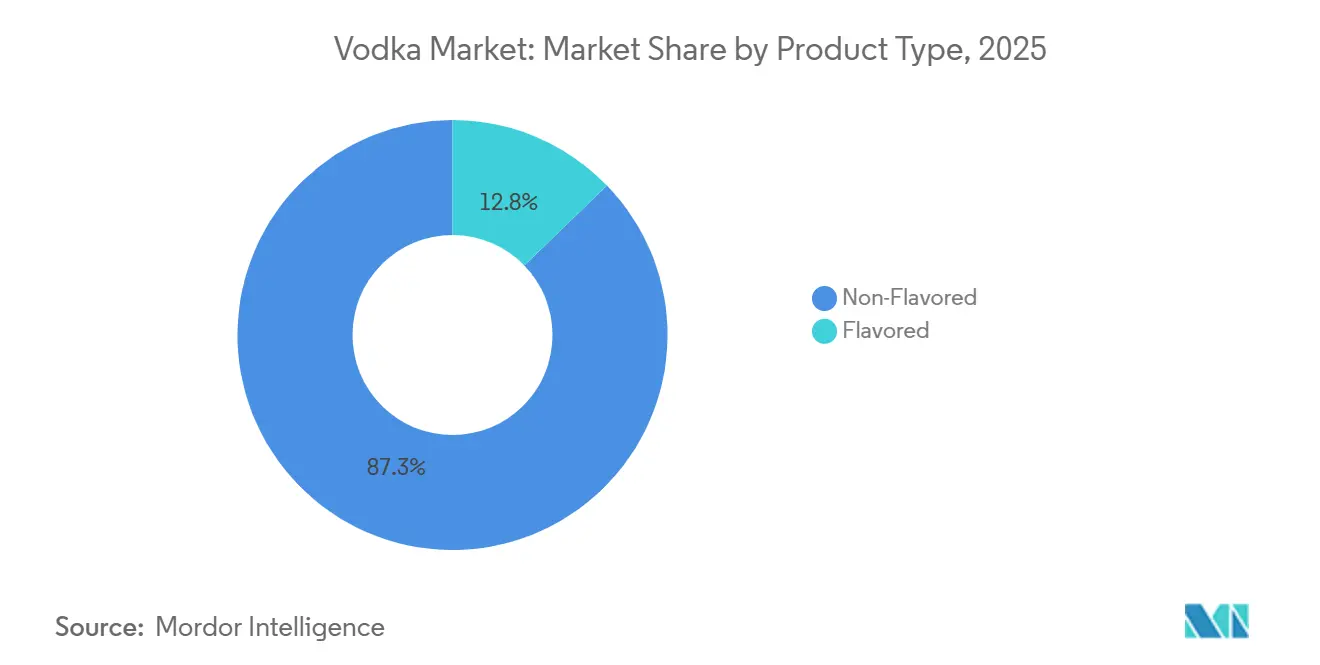

- Nach Produkttyp hielt nicht aromatisierter Wodka im Jahr 2025 einen Marktanteil von 87,25 %, während aromatisierte Angebote bis 2031 voraussichtlich mit einem CAGR von 5,64 % wachsen werden.

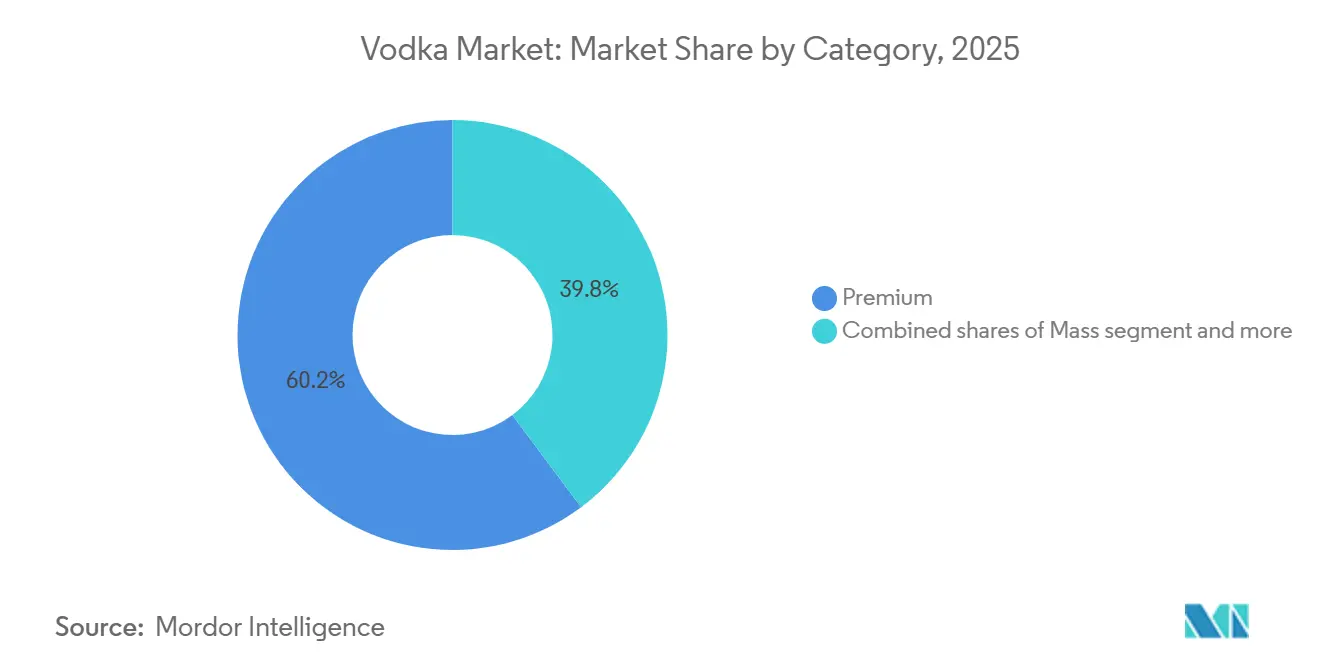

- Nach Kategorie erfasste Premium-Wodka im Jahr 2025 60,21 % des Umsatzes, und das Super-Premium-Segment entwickelt sich bis 2031 mit einem CAGR von 5,74 %.

- Nach Endverbraucher entfielen auf ��ä�ԲԱ�� 67,54 % des Konsums im Jahr 2025, während Frauen mit einem CAGR von 5,98 % das am schnellsten wachsende Segment darstellen.

- Nach Vertriebskanal lieferten Off-Trade-Outlets im Jahr 2025 83,54 % des Volumens, aber On-Trade-Standorte erholen sich mit einem CAGR von 5,66 %.

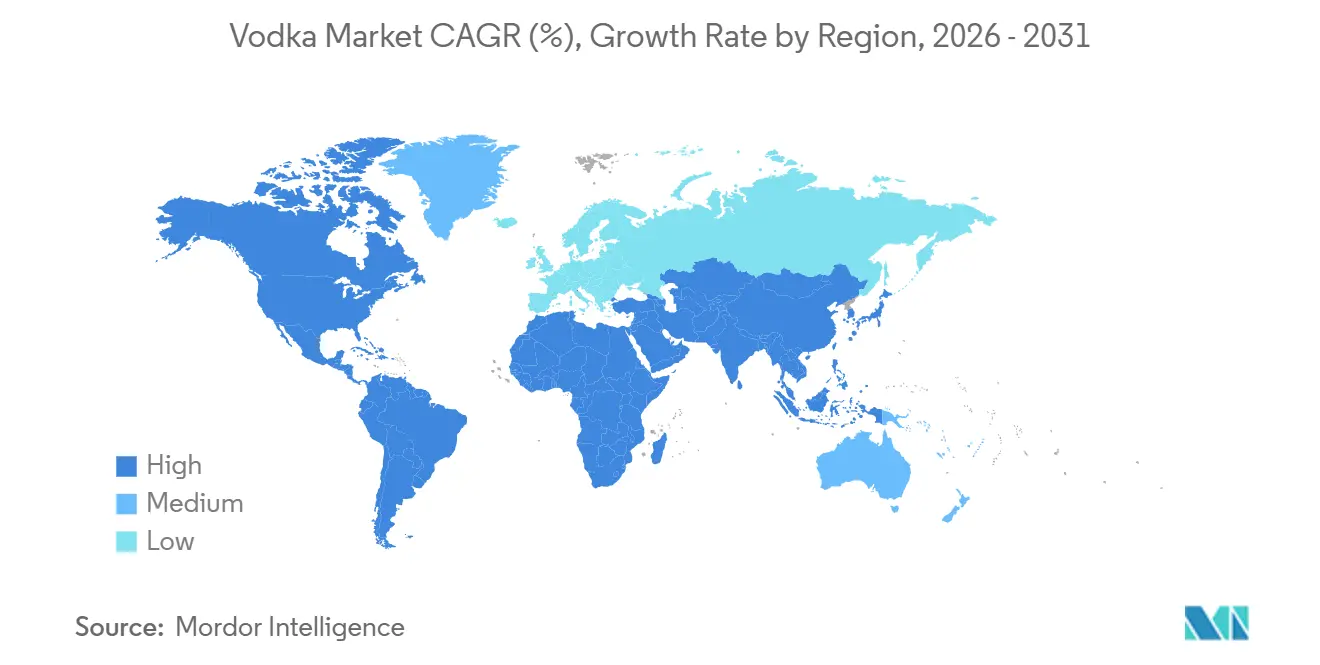

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 42,74 %, während für ��ü�岹��������첹 bis 2031 ein CAGR von 7,02 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wodka-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für Premium- und Handwerkswodka | +1.2% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von Wodka-basierten Cocktails | +0.9% | Global, insbesondere Nordamerika, Europa und aufstrebende Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Geschmack und Zutaten | +0.8% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Städte (Singapur, Tokio, Shanghai) | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismus- und Gastgewerbesektor | +0.6% | ��ü�岹��������첹, Naher Osten und Afrika, Asien-Pazifik-Reiseziele | Langfristig (≥ 4 Jahre) |

| Strategische Expansion durch Pub- und Barketten | +0.5% | Nordamerika, Europa, urbanes Indien und China | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und ethische Beschaffung | +0.4% | Westeuropa, Nordamerika, Australien/Neuseeland | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Verbraucherpräferenz für Premium- und Handwerkswodka

Die Premiumisierung verändert Wertschöpfungspools, da Verbraucher zunehmend handwerkliche Produkte und Kleinchargen bevorzugen, die Herkunft, Destillationstechniken und Verpackungsästhetik in den Vordergrund stellen. Im Jahr 2024 verzeichnete die American Craft Spirits Association einen Umsatz von 12,7 Millionen 9-Liter-Kisten Handwerksbranntwein[1]Quelle: American Craft Spirits Association, "Craft Spirits Sales See Second Year of Decline", americancraftspirits.org . Dies entsprach jedoch einem Rückgang von 6,1 % im Jahresvergleich, der auf Vertriebsprobleme und Kapitalmangel bei kleineren Produzenten zurückzuführen war. Trotzdem hat der Rückgang die Position der verbleibenden Akteure gestärkt: Handwerksdestillerien mit Omnichannel-Vertrieb und Premium-Regalplatzierungen konnten einen größeren Marktanteil gewinnen. Direktverkäufe an Verbraucher in Verkostungsräumen trugen ebenfalls erheblich zu den Kleinchargenvolumina bei. Multinationale Marken haben auf diese Veränderungen reagiert, indem sie Super-Premium-Linienerweiterungen eingeführt haben. Beispielsweise brachte Belvedere im September 2024 Heritage 176 und im Juli 2024 Belvedere 10 auf den Markt, um ihre hochmargigen Segmente vor unabhängigen Wettbewerbern zu schützen. Die steigende Nachfrage nach handwerklichen und Premium-Produkten setzt Volumenmarken im mittleren Marktsegment unter Druck, was zu Portfoliobereinigungen sowie Fusionen und Übernahmen führt, da Unternehmen Skaleneffekte anstreben, um sinkende Margen pro Einheit abzumildern.

Steigende Beliebtheit von Wodka-basierten Cocktails

Da jüngere Bevölkerungsgruppen gemischte Getränke zunehmend als soziales Kapital und Erlebnismomente betrachten, treibt die Cocktailkultur einen häufigeren Konsum an. Mit fruchtigen und süßen Geschmacksprofilen an der Spitze der Verbraucherpräferenzen findet Wodka Relevanz nicht nur in Nachtclubs, sondern auch während der Happy Hour und beim Heimmixen. Dieser Wandel treibt eine CAGR-Prognose von 5,66 % für On-Trade-Kanäle an. Bars und Restaurants nutzen Signature-Wodka-Cocktails, um ihre Speisekarten abzuheben und Premium-Preise zu rechtfertigen. Als Reaktion auf diesen Trend nehmen trinkfertige Formate zu. So brachte Blake Livelys Betty Booze im Juni 2025 ihre ersten Wodka-RTDs auf den Markt, und im April 2025 debütierte Absolut in Zusammenarbeit mit Coca-Cola Europacific Partners Absolut Vodka und SPRITE Watermelon, das in Verbrauchertests eine beeindruckende Kaufabsicht von 84 % erzielte. Die Verbindung von Cocktailkultur mit praktischen Formaten treibt das Wachstum von zwei Seiten an: On-Premise-Standorte profitieren von Erlebnisaufschlägen, während Off-Trade-RTD-Verkäufe von dem Trend profitieren, Getränke in Barqualität zu Hause zu reproduzieren.

Innovation bei Geschmack und Zutaten

Da neutraler Wodka zunehmend zur Massenware wird, hat die Geschmacksinnovation als primäres Differenzierungsmerkmal in den Vordergrund gerückt. Produzenten führten zwischen 2024 und 2025 eine Reihe von markanten Varianten ein: Smirnoff brachte im Januar 2024 Spicy Tamarind auf den Markt, Stoli enthüllte im Januar 2026 Halapeño Pepper für den Bloody-Mary-Markt, und Skyy veröffentlichte im November 2024 Infusions Pineapple. Diese Einführungen stimmen mit Bacardis Erkenntnissen überein, dass fruchtige und abenteuerliche Geschmacksrichtungen Gen Z und Millennials ansprechen, die Instagram-würdige Ästhetik und einzigartige Geschmackserlebnisse priorisieren. Darüber hinaus gewinnen Zutatentransparenz und botanische Aufgüsse an Bedeutung. Diesem Trend folgend führte Ketel One im Februar 2024 Botanical Peach and Orange Blossom ein, während Absolut im Juni 2024 Extrakt auf den Markt brachte – beide mit Betonung auf natürlichen Extrakten und kalorienärmeren Optionen. Obwohl der CAGR von 5,64 % des aromatisierten Segments das schnelle Innovationstempo unterstreicht, führt es auch zu fragmentiertem Regalraum und Herausforderungen im Bestandsmanagement für Einzelhändler. Dies schafft eine Chance für Marken, die in der SKU-Rationalisierung und datengesteuerten Sortimentsplanung versiert sind.

Wachsender Tourismus- und Gastgewerbesektor

Die Erholung des Tourismus nach der Pandemie hat den Vor-Ort-Konsum von Spirituosen wiederbelebt, insbesondere in Urlaubszielen und städtischen Zentren, wo internationale Reisende Premium-Getränkeerlebnisse suchen. Laut UN Tourism wurden 2025 weltweit 1,52 Milliarden internationale Touristen verzeichnet, ein Anstieg von fast 60 Millionen im Vergleich zu 2024[2]Quelle: UN Tourism, "World Tourism Barometer", untourism.int. ��ü�岹��������첹 mit einem CAGR von 7,02 % führt einen Teil seines Wachstums auf den Ausbau der Gastgewerbeinfrastruktur in Brasilien und Argentinien zurück. In diesen Ländern treiben eine wachsende Mittelschicht und ein zunehmendes Incoming-Tourismus eine höhere Spirituosendurchdringung voran. Im Nahen Osten erlebt die VAE trotz regionaler Alkoholbeschränkungen eine steigende Wodka-Nachfrage in Hotelbars und lizenzierten Veranstaltungsorten, die Expatriates und Touristen bedienen. On-Premise-Standorte sind nicht nur volumenmäßig bedeutsam, sondern dienen auch als wichtige Plattformen für den Markenaufbau. Sie bieten Verbrauchern die Möglichkeit, Premium-Spirituosen zu probieren, bevor sie diese in Off-Trade-Kanälen kaufen. Multinationale Produzenten nutzen diesen Trend durch gezielte Aktivierungen und Barkeeper-Schulungsprogramme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Regulierungen | -0.7% | Global, mit starken Auswirkungen in Europa (Irland, Schottland), ausgewählten Asien-Pazifik-Märkten (Indien-Zölle) | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu gesunden Getränken | -0.5% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Probleme durch übermäßigen Konsum | -0.3% | Global, mit Schwerpunkt in Märkten mit hohem Pro-Kopf-Verbrauch (Russland, Polen, Nordics) | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach alkoholarmen Produkten | -0.4% | Westeuropa, Nordamerika, Australien/Neuseeland | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge staatliche Regulierungen schränken den Markt ein

Kleinere Produzenten, denen häufig die notwendigen rechtlichen und Lobbying-Ressourcen fehlen, stehen aufgrund regulatorischer Komplexität und steigender Compliance-Kosten vor erheblichen Herausforderungen bei der Marktexpansion. Irlands Public Health Alcohol Act, der im Mai 2026 in Kraft treten wird, schreibt Krebswarnhinweise auf allen Alkoholprodukten vor. Diese Regulierung setzt nicht nur einen potenziellen Maßstab für andere Regionen, sondern zwingt Produzenten auch dazu, Verpackungen neu zu gestalten und Lagerbestandsanpassungen vorzunehmen. In Schottland wird die Erhöhung des Mindestpreises pro Einheit auf 65 Pence im September 2024 die Einzelhandelspreise anheben und die Nachfrageelastizität bei preissensiblen Verbrauchern verringern. Ein Bericht der Weltgesundheitsorganisation aus dem Jahr 2025 ergab, dass 167 Länder Verbrauchsteuern auf Spirituosen erheben, mit einem Mediansatz von 22,5 % des Einzelhandelspreises. Jedoch passen nur 23 % dieser Rechtssysteme die Steuern an die Inflation an, was zu unvorhersehbaren Kostenänderungen führt, wenn Regierungen die Sätze überarbeiten. Diese überlappenden Regulierungen belasten Handwerksdestillerien unverhältnismäßig stark. Ohne die Infrastruktur zur Bewältigung von Compliance-Anforderungen oder die Größe, um diese Kosten zu absorbieren, verlassen viele kleinere Akteure den Markt oder werden von größeren Unternehmen übernommen, was eine rasche Konsolidierung in der Branche vorantreibt.

Gesundheitliche Probleme durch übermäßigen Konsum

Kampagnen im Bereich der öffentlichen Gesundheit und medizinische Forschung bringen übermäßigen Alkoholkonsum zunehmend mit chronischen Krankheiten in Verbindung und verringern stetig die gesellschaftliche Akzeptanz von starkem Trinken, insbesondere in Märkten mit hohem Pro-Kopf-Verbrauch. Ein Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2024 unterstreicht die Schwere des Problems und verknüpft 2,6 Millionen jährliche Todesfälle mit Alkoholkonsum[3]Quelle: Weltgesundheitsorganisation (WHO), "Over 3 million annual deaths due to alcohol and drug use", who.int. In Russland und Polen, wo der durchschnittliche monatliche Wodkakonsum bei 17 bzw. 14 Shots liegt, könnten erhebliche Herausforderungen im Bereich der öffentlichen Gesundheit strengere politische Maßnahmen auslösen. Dazu könnten Werbebeschränkungen, eingeschränkte Einzelhandelsöffnungszeiten oder erhöhte Verbrauchsteuern gehören. Die langfristigen Auswirkungen, die sich über vier Jahre oder länger erstrecken, spiegeln das langsame Tempo von Verhaltensänderungen und der Umsetzung von Maßnahmen wider. Der Trend ist jedoch deutlich: Regierungen priorisieren Schadensminimierung gegenüber Branchenexpansion. Produzenten müssen sich anpassen, indem sie in Kampagnen für verantwortungsvollen Konsum investieren und innovative Produkte entwickeln (wie Optionen mit niedrigerem Alkoholgehalt und kleinere Verpackungen), um das Risiko strafender Regulierungen zu mindern. Versäumt man die Selbstregulierung, könnten tabakähnliche Beschränkungen folgen, einschließlich Einheitsverpackungen und Verkaufsverboten am Point of Sale, was die Markenbekanntheit und Werbestrategien erheblich beeinträchtigen würde.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Geschmacksinnovation treibt Differenzierung voran

Im Jahr 2025 hielten nicht aromatisierte Angebote einen dominanten Anteil von 87,25 % am Wodka-Markt. Barkeeper und traditionelle Verbraucher verließen sich bei ihren Kern-Cocktailkreationen stark auf diese neutralen Spirituosen. Während eine stabile Nachfrage das Volumen stützt, bleibt das Wertwachstum aufgrund verstärkter Werbeaktivitäten und der wachsenden Präsenz von Eigenmarken hinter dem Kategoriedurchschnitt zurück. Regulatorische Definitionen, die einen Mindestalkoholgehalt von 37,5 % vol. vorschreiben, spielen eine entscheidende Rolle bei der Wahrung der Identität des traditionellen Wodka-Segments und gewährleisten eine klare Abgrenzung von neueren aromatisierten Varianten. Etablierte Akteure profitieren von Versorgungseffizienzen: Großvolumige Destillerien nutzen kontinuierliche Destillationsanlagen und Abfüllung in mehreren Regionen, um einen konsistenten Geschmack zu niedrigeren Kosten zu erzielen, was ihnen hilft, eine starke Präsenz in Lebensmittel- und Convenience-Store-Regalen aufrechtzuerhalten.

Aromatisierte Varianten werden voraussichtlich das Wachstum des Wodka-Marktes bis 2031 mit einem CAGR von 5,64 % vorantreiben. Diese Expansion wird durch Social-Media-freundliche Einführungen angetrieben, die Neuheit und visuelle Attraktivität betonen. Jüngere Verbraucher, die Spirituosen als Medium zur Selbstdarstellung betrachten, werden von würzigen, botanischen und dessertinspirierten Profilen angezogen. Darüber hinaus erhöhen trinkfertige Variationen die Geschmacksakzeptanz und positionieren Wodka als vielseitige Wahl für jeden Anlass. Einzelhändler bleiben jedoch vorsichtig und verlangen Nachweise über die Verkaufsgeschwindigkeit, bevor sie Regalfläche zuweisen. Diese Prüfung ermutigt Produzenten, ihre Angebote zu verfeinern und sich auf herausragende Geschmacksrichtungen zu konzentrieren, die eine konsistente Nachfrage das ganze Jahr über aufrechterhalten können. Marken, die Innovation geschickt mit einem selektiven Ansatz für ihr Produktsortiment verbinden, sind gut positioniert, um Premium-Regalplatzierungen zu sichern und ihre Gewinnmargen zu schützen.

Nach Endverbraucher: Frauen gestalten Konsummuster neu

Im Jahr 2025 repräsentierten ��ä�ԲԱ�� 67,54 % des globalen Volumens, angezogen von Herkunftssignalen und Preis-Leistungs-Verhältnis, insbesondere in Osteuropa und Teilen Lateinamerikas. Reife männliche Segmente entscheiden sich zunehmend für Whisky und Handwerksbier, was Marktanteile von Mainstream-Wodkamarken abzieht, während jüngere ��ä�ԲԱ�� eine Präferenz für Erlebnismarken im Bereich der braunen Spirituosen zeigen. Da sich Geschlechternormen weiterentwickeln und die Kaufkraft diversifiziert, riskieren Marketingstrategien, die auf traditionellen Männlichkeitsklischees basieren, veraltet zu werden.

Umgekehrt tragen Frauen aktiv zum Wachstum des Wodka-Marktes bei. Sie treiben die Expansion in höhermargigen aromatisierten und trinkfertigen Unterkategorien voran, die mit einem starken CAGR von 5,98 % wachsen. Die aktuelle Produktentwicklung konzentriert sich auf zuckerfreie Aussagen, praktische Einzelportionsformate und visuell ansprechende Etiketten, die für das Teilen in sozialen Medien konzipiert sind. Auch Einzelhandelsstrategien entwickeln sich weiter: Forschungen zeigen, dass weibliche Käufer eher auf gekühlte Displays in der Nähe von Ladeneingängen reagieren, was Anpassungen im modernen Handelsmarketing auslöst. Darüber hinaus positioniert effektives Branding Frauen heute als selbstbewusste Geschmacksgestalterinnen und stellt sicher, dass sie als primäre Zielgruppe anerkannt werden und die Markenrelevanz während der gesamten Kaufreise gestärkt wird.

Nach Kategorie: Super-Premium erschließt Margenexpansion

Im Jahr 2025 führten Premium-Ausführungen den Umsatz an und machten 60,21 % des Marktes aus. Dieses Segment verankerte nicht nur das Volumen des Wodka-Marktes, sondern bewältigte auch die Kosteninflation effektiv durch gemessene Preiserhöhungen. Mainstream-Premium-Marken setzen auf eine breite Distribution und konsistenten Geschmack, um Markentreue aufzubauen, während Handwerksproduzenten lokale Geschichten hervorheben, um ihre Preisgestaltung zu unterstützen. Mit verlangsamtem Wachstum in reifen Märkten sehen sich Marken jedoch einem verstärkten Regalwettbewerb ausgesetzt. Wenn es mittelpreisigen SKUs nicht gelingt, ihr Branding zu revitalisieren, riskieren sie, sich undifferenziert mit anderen Segmenten zu vermischen.

Super-Premium-Marken werden voraussichtlich alle anderen Segmente übertreffen, mit einem prognostizierten CAGR von 5,74 %. Ihr Wachstum wird durch Geschenkanlässe, eine Erholung im Reiseeinzelhandel und Kenner, die exklusive Editionen suchen, angetrieben. Diese Marken profitieren von höheren Bruttomargen, die dazu beitragen, Rohstoffpreisschwankungen abzumildern und Volumenrückgänge in anderen Segmenten zu kompensieren. Um das Wachstum aufrechtzuerhalten, konzentrieren sich Produzenten auf Storytelling, das Terroir, Getreidesorten und handwerkliche Techniken betont und einen Luxusappell für wohlhabende städtische Verbraucher schafft. Inflation könnte jedoch einige Verbraucher in das Kern-Premium-Segment drängen, was die Bedeutung diversifizierter Portfolios unterstreicht, die das sich wandelnde Kaufverhalten der Verbraucher im Wodka-Markt berücksichtigen.

Nach Vertriebskanal: Off-Trade-Dominanz trifft auf Wiederbelebung des On-Premise-Bereichs

Im Jahr 2025 repräsentierten Off-Trade-Outlets 83,54 % des Volumens, beeinflusst durch sich verändernde Heimmixtrends, erhöhte Preissensibilität und wachsende E-Commerce-Akzeptanz. Große Spirituosenhandelsketten und Fachgeschäfte, ausgestattet mit sachkundigem Personal und umfangreichem Sortiment, nutzen diese Veränderungen und lenken Verbraucher häufig zu Premium-Optionen. Die digitale Landschaft entwickelt sich rasant: Kooperationen wie die Partnerschaft von Au Vodka mit Huboo verkürzen Lieferzeiten und erweitern die geografische Abdeckung. Regulatorische Hürden in den USA – insbesondere solche, die den bundesstaatenübergreifenden Direktversand von Spirituosen an Verbraucher einschränken – begrenzen jedoch weiterhin das breitere Potenzial des Online-Marktes und erhalten die Bedeutung stationärer Geschäfte aufrecht.

On-Trade-Kanäle, die voraussichtlich mit einem CAGR von 5,66 % wachsen werden, gewinnen ihre soziale Bedeutung zurück, da Bars, Clubs und Festivalveranstaltungsorte ihren Betrieb in vollem Umfang wieder aufnehmen. Signature-Drinks und theatralisches Barkeeping steigern den wahrgenommenen Wert und unterstützen häufig Preisaufschläge, die Inflationsdruck abmildern. Während Pub-Ketten operative Effizienz bei Cocktail-Einführungen einbringen, nutzen unabhängige Bars lokale Handwerkskooperationen, um Authentizität zu liefern. Durch die Umsetzung ausgewogener Kanalstrategien und die Nutzung von Daten über mehrere Berührungspunkte hinweg können Produzenten Verbraucherreisen effektiv verfolgen und Promotionen anpassen, um ihren Anteil am Wodka-Markt über verschiedene Einzelhandelsformate hinweg zu maximieren.

Geografische Analyse

Im Jahr 2025 erfasste Europa 42,74 % des globalen Umsatzes, gestützt durch einen starken kulturellen Konsum in Russland, Polen und der nordischen Region, trotz verschärfter Regulierungen, die die Margen komprimieren. Westeuropäische Verbraucher verlagern sich zu Premium- und Handwerksoptionen und priorisieren Qualität gegenüber Quantität. Gesundheitsbewusste Trends begrenzen jedoch das Gesamtwachstum. Die strengen Definitions- und Kennzeichnungsstandards der Europäischen Union gewährleisten die Produktauthentizität, schränken jedoch die Innovation ein, insbesondere bei Getränken unterhalb der 37,5-%-vol.-Schwelle. Dies schafft Hindernisse für die Entwicklung leichterer Getränke. Folglich konzentrieren sich Marktteilnehmer auf Storytelling, insbesondere rund um Herkunft und Nachhaltigkeit, um relevant zu bleiben und gleichzeitig die gesetzlichen Anforderungen zu erfüllen.

��ü�岹��������첹 verzeichnet ein rasantes Wachstum mit einem prognostizierten CAGR von 7,02 % bis 2031. Dieses Wachstum wird durch eine Erholung des Tourismus, erhöhte Investitionen in das Nachtleben und die Expansion der Mittelschicht angetrieben. Brasilien und Argentinien führen die Nachfrage an, wobei städtische Gebiete zunehmend globale Cocktailtrends übernehmen. Herausforderungen wie Importzölle und komplexe Steuersysteme bestehen jedoch weiterhin. Produzenten begegnen diesen Problemen durch Partnerschaften mit lokalen Distributoren, die Anpassung von Marketingstrategien an regionale Präferenzen und die Einführung trinkfertiger Formate, die zu geselligen Outdoor-Gewohnheiten passen.

Nordamerika bleibt der größte Einzelländermarkt nach Wert, angeführt von den Vereinigten Staaten. Hier kompensieren Premium- und Super-Premium-Produkte den Rückgang im mittleren Preissegment. Während die Liberalisierung des E-Commerce in einigen Bundesstaaten traditionelle Vertriebsbarrieren abbaut, treiben Inkonsistenzen in den bundesstaatenübergreifenden Regulierungen die Segmentierungskosten in die Höhe. Die Asien-Pazifik-Region bietet vielfältige Chancen: In Indien wird erwartet, dass eine Zollsenkung im Rahmen eines Handelsabkommens mit dem Vereinigten Königreich die Landekosten für importierten Wodka um 50 % senkt und den Verbraucherzugang erweitert. Obwohl Baijiu den Markt dominiert, fördern Chinas städtische Zentren Cocktailexperimentierfreude. Im Nahen Osten und Afrika befindet sich das Wachstum noch in einem frühen Stadium. Die VAE und ��ü�岹�ڰ����첹, beide beliebte Touristenziele, verzeichnen eine steigende Nachfrage, insbesondere von Expatriates, trotz strengerer Alkoholregulierungen. Das Verständnis lokaler Kulturen und die Bildung strategischer Partnerschaften sind für eine erfolgreiche Marktdurchdringung im Wodka-Markt unerlässlich.

Wettbewerbslandschaft

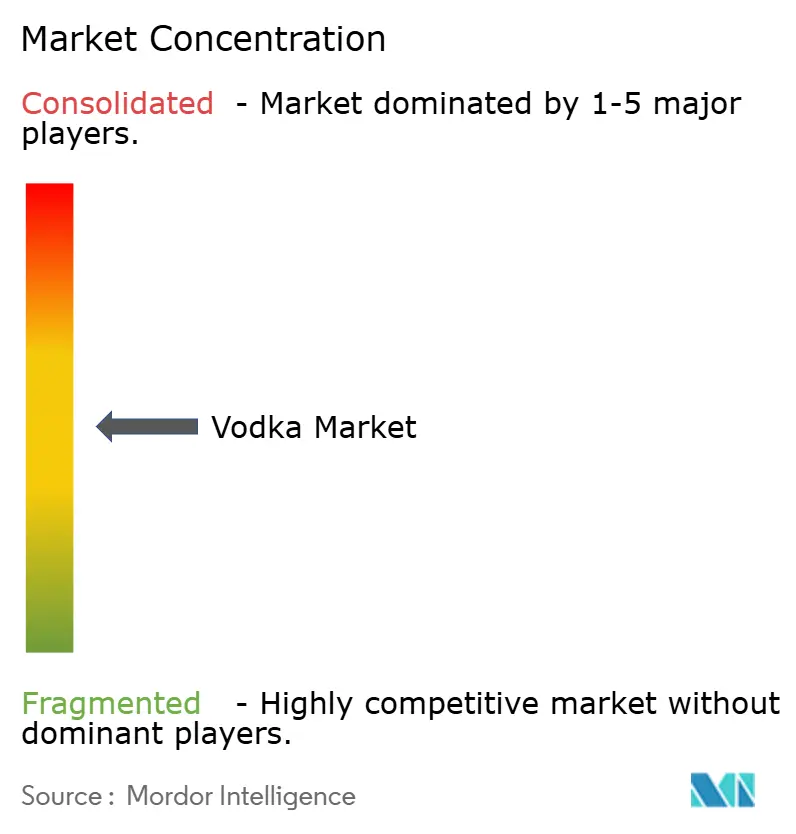

Der Wodka-Markt ist mäßig fragmentiert. Große Akteure haben Skalenvorteile bei Beschaffung, Mehrkanal-Distribution und Marketingausgaben. Die wichtigsten Akteure der Wodka-Branche, darunter Diageo PLC, Pernod Ricard S.A., LVMH Moët Hennessy Louis Vuitton, Bacardi Ltd und Radico Khaitan Ltd., treiben gemeinsam Brancheninnovation und Marktentwicklung voran. Ihre Vertriebsbreite mildert lokalisierte Compliance-Schocks ab und sichert erstklassige Regalplatzierungen hinter der Bar. Sazeracs Übernahme der Stoli Group im Jahr 2024 signalisierte einen strategischen Versuch, das Portfolio zu straffen, mit Fokus auf mittlere Preissegmente und die Erzielung von Kostensynergien. Trotz dieser Konsolidierung treiben rund 2.282 aktive Handwerksdestillerien in den USA weiterhin Innovationen voran und veranlassen etablierte Konzerne, Geschmackszyklen zu beschleunigen.

Geschmacks- und Formatinnovationen sind wichtige Treiber des aktuellen Wettbewerbs. Belvederes Dirty Brew mit niedrigerem Alkoholgehalt und Stolis Halapeño Pepper verdeutlichen, wie etablierte Marken die Kundentreue durch zeitlich begrenzte Editionen und saisonale Bundles stärken. Gleichzeitig setzt das Wachstum von Eigenmarken in Supermarktketten Markenhersteller unter Druck, Preisaufschläge durch Erlebnismarketing, ESG-Initiativen und verbesserte Produktqualität zu rechtfertigen.

Die Technologieakzeptanz priorisiert Marktzugangswege und Authentizitätssicherung gegenüber Produktionsumstellungen. Blockchain-Herkunftspiloten in Boutique-Destillerien und datengesteuerte Merchandising-Tools in multinationalen Portfolios verfolgen das gemeinsame Ziel, das Verbrauchervertrauen aufzubauen und die Kanalleistung zu optimieren. Unternehmen, die Compliance-Agilität, Omnichannel-Transparenz und überzeugendes Storytelling kombinieren, werden sich im sich entwickelnden Wodka-Markt einen Wettbewerbsvorteil verschaffen.

Führende Unternehmen der Wodka-Branche

Diageo PLC

LVMH Moët Hennessy Louis Vuitton

Pernod Ricard S.A

Bacardi Ltd.

Radico Khaitan Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Absolut Vodka hat mit der TABASCO-Marke zusammengearbeitet, um 'Absolut TABASCO' einzuführen, eine würzige Kreation, die Absoluts glatten Winterweizen-Wodka mit dem kräftigen Geschmack von fermentierter, gereifter roter Pfeffermasse kombiniert.

- Mai 2025: Piccadily Agro Industries hat 'Cashmir' vorgestellt und damit Indiens Debüt im Bereich des Kleinchargen-Luxuswodkas markiert. Hergestellt aus biologischem Erbweizen und reinem Gletscherwasser, schöpft 'Cashmir' sein Wesen aus dem malerischen Kaschmir-Tal.

- Februar 2025: Sazerac Company hat die Übernahme der SVEDKA-Wodkamarke von Constellation Brands abgeschlossen und damit eine bedeutende Konsolidierung im Premium-Wodka-Segment markiert, da Distributoren eine Portfoliodiversifizierung anstreben, um veränderten Verbraucherpräferenzen und Marktdynamiken gerecht zu werden.

- Februar 2025: ZigZag Vodka ist offiziell in Bangalore auf den Markt gekommen und hat damit seinen Eintritt in einen der dynamischsten Märkte Indiens markiert. Die Marke, bekannt für ihren außergewöhnlich glatten, klaren und frischen Wodka, zielt darauf ab, Bangalores aufblühendes Nachtleben zu revolutionieren. Mit einem Bekenntnis zur Exzellenz in der Wodka-Handwerkskunst.

Umfang des globalen Wodka-Marktberichts

Wodka ist ein klares alkoholisches Getränk, das am häufigsten aus Getreide wie Roggen, Reis, Weizen und Gemüse wie Mais und Kartoffeln hergestellt wird. Moderne Destillerien haben jedoch begonnen, mit Früchten wie Trauben und Äpfeln zu experimentieren, um den Spirituosen herzustellen. Der globale Wodka-Markt ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in aromatisiert und nicht aromatisiert unterteilt. Basierend auf der Kategorie ist der Markt in Massenmarkt, Premium und Super-Premium segmentiert. Basierend auf dem Vertriebskanal ist der untersuchte Markt in On-Trade und Off-Trade segmentiert. Im Off-Trade-Bereich ist der Markt weiter in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Händler und andere Vertriebskanäle unterteilt. Der Bericht analysiert aufstrebende und etablierte Volkswirtschaften weltweit, darunter Nordamerika, Europa, ��ü�岹��������첹, Asien-Pazifik, Naher Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Aromatisiert |

| Nicht aromatisiert |

| ��ä�ԲԱ�� |

| Frauen |

| Massenmarkt |

| Premium |

| Super-Premium |

| On-Trade | |

| Off-Trade | ����-/���辱�����ٳܴDz���Բ��������ä�ڳٱ� |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Endverbraucher | ��ä�ԲԱ�� | |

| Frauen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Super-Premium | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | ����-/���辱�����ٳܴDz���Բ��������ä�ڳٱ� | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Wodka-Markt bis 2031 voraussichtlich sein?

Der Wodka-Markt wird voraussichtlich bis 2031 47,89 Milliarden USD erreichen und von 2026 bis 2031 mit einem CAGR von 4,49 % wachsen.

Welcher Produkttyp wächst am schnellsten im globalen Wodka-Umsatz?

Aromatisierte Varianten werden voraussichtlich bis 2031 mit einem CAGR von 5,64 % wachsen, angetrieben durch mutige Geschmacksinnovationen und trinkfertige Formate.

Welche Region bietet die höchsten Wachstumsaussichten für Wodka-Marken?

��ü�岹��������첹 führt mit einem CAGR von 7,02 % und profitiert von der Expansion des Gastgewerbes und der wachsenden Kaufkraft der Mittelschicht.

Warum gewinnen Super-Premium-Wodkas an Bedeutung?

Wohlhabende Verbraucher suchen nach Herkunft, limitierten Editionen und Geschenkattraktivität, was Super-Premium-Marken auf einen CAGR von 5,74 % treibt.

Seite zuletzt aktualisiert am: