Marktgröße und Marktanteil für Lebensmittelkonservierungsstoffe

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.81 Milliarden US-Dollar |

| Marktgröße (2031) | 4.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelkonservierungsstoffe von ���ϲ�����

Die Marktgröße für Lebensmittelkonservierungsstoffe wird voraussichtlich von 3,63 Milliarden USD im Jahr 2025 auf 3,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,01 % über den Zeitraum 2026–2031 einen Wert von 4,87 Milliarden USD erreichen. Die Expansion der Marktgröße wird in erster Linie durch die gestiegene Verbrauchernachfrage nach verarbeiteten, praktischen und verzehrfertigen Lebensmitteln angetrieben, insbesondere in schnell urbanisierenden Regionen. Eine bedeutende Markttransformation ist im Gange, da Verbraucher und Regulierungsbehörden ihren Fokus auf natürliche, Clean-Label- und pflanzenbasierte Konservierungsstoffe intensivieren, während die Überprüfung synthetischer Zusatzstoffe zunimmt und eine transparente Lebensmittelkennzeichnung gefordert wird. Die Umsetzung strenger Lebensmittelsicherheitsvorschriften in Verbindung mit der Notwendigkeit, die Haltbarkeit zu verlängern, Lebensmittelverschwendung zu reduzieren und die Produktsicherheit während der globalen Distribution zu gewährleisten, prägt weiterhin die Marktdynamik. Die Einführung fortschrittlicher Technologien, einschließlich Hochdruckverarbeitung und kontrollierter Atmosphärenverpackung, ermöglicht es Herstellern, den Einsatz chemischer Konservierungsstoffe zu reduzieren und gleichzeitig die Produktintegrität aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

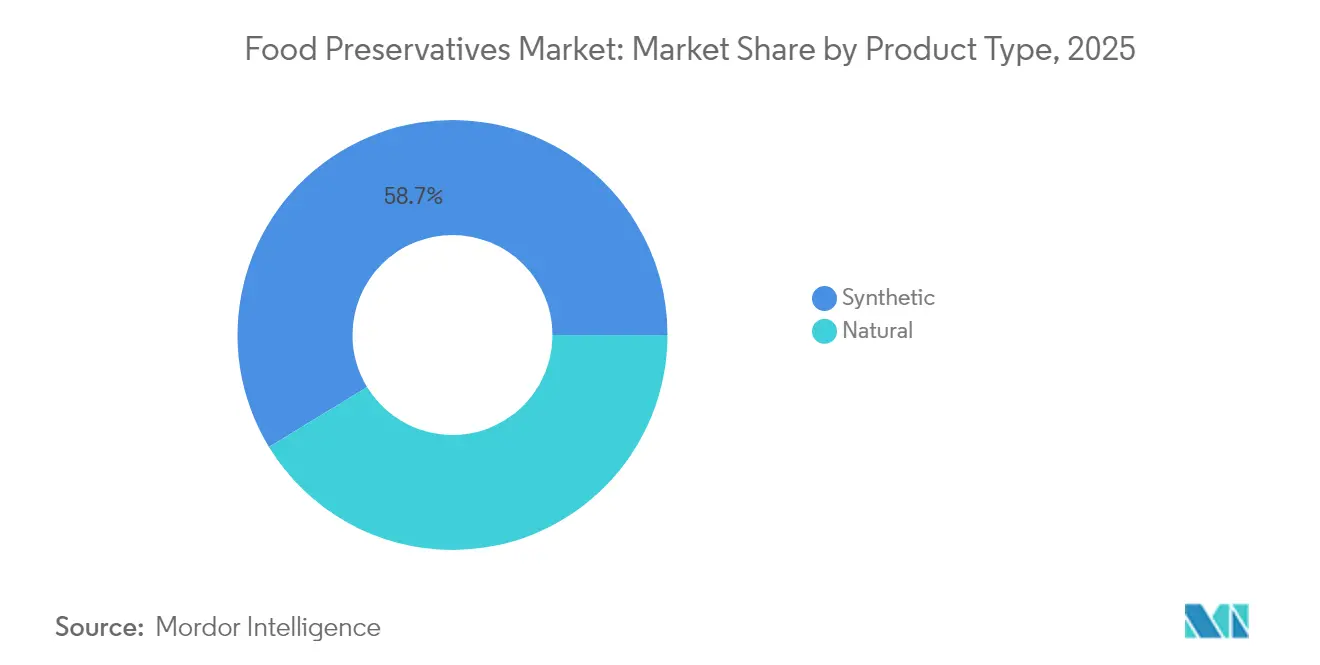

- Nach Typ führten synthetische Konservierungsstoffe mit einem Marktanteil von 58,72 % am Markt für Lebensmittelkonservierungsstoffe im Jahr 2025, während das natürliche Segment bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen wird.

- Nach Funktion entfielen auf antimikrobielle Mittel 56,85 % der Marktgröße für Lebensmittelkonservierungsstoffe im Jahr 2025; Antioxidantien sollen bis 2031 mit einer CAGR von 6,33 % wachsen.

- Nach Form dominierten Trocken-/Granulatformate mit einem Anteil von 60,55 % an der Marktgröße für Lebensmittelkonservierungsstoffe im Jahr 2025, während flüssige Systeme voraussichtlich eine CAGR von 6,54 % verzeichnen werden.

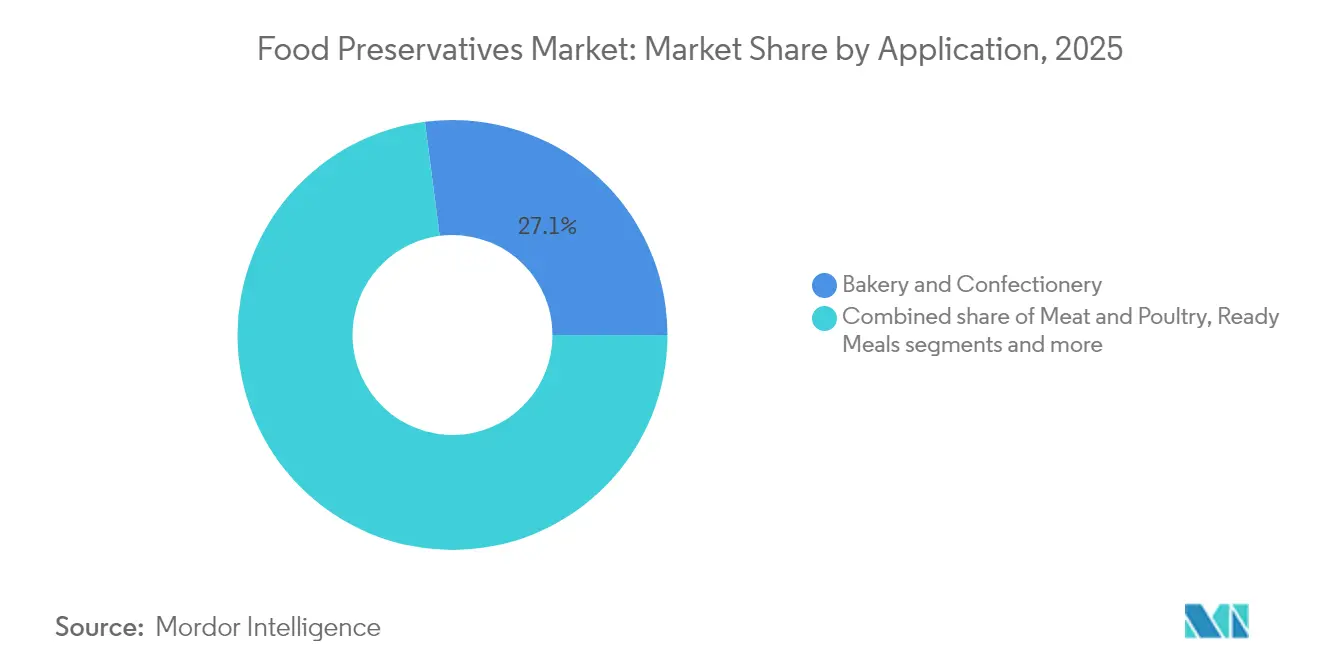

- Nach Anwendung entfielen auf Backwaren und Süßwaren 27,05 % des Marktanteils für Lebensmittelkonservierungsstoffe im Jahr 2025, und Fertiggerichte verzeichnen bis 2031 eine CAGR von 8,54 %.

- Nach Geografie behielt Nordamerika mit einem Anteil von 31,05 % im Jahr 2025 die führende Position; die Region Naher Osten und Afrika soll mit einer CAGR von 7,16 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelkonservierungsstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz für verarbeitete Lebensmittelprodukte | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach praktischen Lebensmitteln mit verlängerter Haltbarkeit | +0.9% | Global, beschleunigt in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Ankurbelung der Nachfrage nach biologischen Lebensmittelprodukten | +0.8% | Nordamerika und Europäische Union als Hauptmärkte, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Lebensmittelkonservierungstechnologien | +0.7% | Global, angeführt von Nordamerika und Europa als Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Urbanisierung und veränderte Lebensstile | +0.6% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Investitionen in Forschung und Entwicklung | +0.5% | Nordamerika und Europa, aufkommend in China | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbraucherpräferenz für verarbeitete Lebensmittelprodukte

Der globale Markt für Lebensmittelkonservierungsstoffe zeigt ein signifikantes Wachstum, das in erster Linie durch die anhaltende Verbrauchernachfrage nach verarbeiteten Lebensmittelprodukten angetrieben wird. Die Beschleunigung der Urbanisierung und zunehmend anspruchsvollere Lebensstile haben eine erhebliche Nachfrage nach praktischen, verzehrfertigen und leicht zuzubereitenden Lebensmitteloptionen erzeugt. Verarbeitete Lebensmittel erfordern verlängerte Haltbarkeiten und Stabilität während der Lagerung und des Transports, wodurch Konservierungsstoffe für die Aufrechterhaltung von Lebensmittelsicherheit, Geschmack und Qualität grundlegend sind. Die Zunahme von Doppelverdiener-Haushalten und Einpersonenhaushalten hat wesentlich zum erhöhten Konsum von verpackten und verarbeiteten Lebensmitteln beigetragen, da diese Produkte effiziente Lösungen bieten und gleichzeitig Vielfalt und Nährwert erhalten. Laut dem International Food Information Council (IFIC) berücksichtigten im Jahr 2024 79 % der Erwachsenen in den Vereinigten Staaten den Verarbeitungsgrad von Lebensmitteln und Getränken bei Kaufentscheidungen [1]Quelle: International Food Information Council, „2024 IFIC Food and Health Survey”, foodinsight.org . Diese Marktdynamik verdeutlicht, dass Verbraucher zwar die Bequemlichkeit verarbeiteter Lebensmittel priorisieren, ihr wachsendes Bewusstsein für Lebensmittelverarbeitungsmethoden und -zutaten jedoch weiterhin die Marktlandschaft für Lebensmittelkonservierungsstoffe prägt.

Nachfrage nach praktischen Lebensmitteln mit verlängerter Haltbarkeit

Die Nachfrage nach praktischen Lebensmitteln mit verlängerter Haltbarkeit beeinflusst das Wachstum des Marktes für Lebensmittelkonservierungsstoffe erheblich. Moderne Lebensstile, rasche Urbanisierung sowie zunehmende Doppelverdiener- und Einpersonenhaushalte haben die Ernährungspräferenzen grundlegend in Richtung verzehrfertiger, verpackter und minimal verarbeiteter Produkte verändert. Verbraucher priorisieren zunehmend Lebensmittel, die eine schnelle Zubereitung bieten und dabei über längere Zeiträume optimale Frische und Sicherheit gewährleisten, was Hersteller dazu veranlasst, sowohl synthetische als auch natürliche Konservierungsstoffe einzusetzen. Darüber hinaus haben die erhebliche Expansion globaler Einzelhandelsnetzwerke und das beschleunigte Wachstum von E-Commerce-Plattformen den Bedarf an lagerstabilen Produkten intensiviert, da Lebensmittel über ausgedehnte Lieferketten hinweg eine gleichbleibende Qualität aufrechterhalten müssen. Diese kontinuierliche Entwicklung der Verbraucherpräferenzen und Vertriebskanäle unterstreicht die entscheidende Bedeutung von Konservierungsstoffen in der globalen Lebensmittelindustrie und positioniert den Markt für ein nachhaltiges Wachstum im Prognosezeitraum.

Ankurbelung der Nachfrage nach biologischen Lebensmittelprodukten

Die zunehmende Verbraucherpräferenz für biologische Lebensmittelprodukte treibt das Wachstum im globalen Markt für Lebensmittelkonservierungsstoffe an, insbesondere für natürliche und biobasierte Konservierungslösungen. Dieser Wandel ist auf ein gesteigertes Gesundheitsbewusstsein, Umweltbewusstsein und Bedenken hinsichtlich künstlicher Zusatzstoffe in Lebensmitteln zurückzuführen. Verbraucher suchen nach Produkten, die sie als sicherer und minimal verarbeitet wahrnehmen, was Hersteller dazu veranlasst, natürliche Konservierungsstoffe wie Essig, Nisin und Rosmarinextrakt einzusetzen. Biologische Lebensmittel, die weniger synthetische Zusatzstoffe und einen höheren Feuchtigkeitsgehalt aufweisen, sind anfälliger für mikrobiellen Verderb, was eine wirksame natürliche Konservierung für Sicherheit und Lagerstabilität unerlässlich macht. Der US-amerikanische Biomarkt demonstriert diesen Trend und erreichte laut der Organic Trade Association im Jahr 2024 71,6 Milliarden USD mit einem Jahreswachstum von 5,2 % [2]Quelle: Organic Trade Association, „Growth of U.S. Organic Marketplace Accelerated in 2024”, ota.com. Dieses Wachstum zeigt sowohl die Akzeptanz der Verbraucher gegenüber gesundheitsorientierten Lebensmittelprodukten als auch den zunehmenden Umfang der biologischen Lebensmittelproduktion und -distribution.

Fortschritte bei Lebensmittelkonservierungstechnologien

Die Lebensmittelkonservierungstechnologie setzt zunehmend auf biomimetische Ansätze, die natürliche Konservierungsmechanismen für den industriellen Einsatz nachahmen. Präzisionsfermentation ermöglicht die Herstellung natürlicher Konservierungsstoffe, einschließlich organischer Säuren und antimikrobieller Peptide, mit gleichbleibender Qualität und Effizienz. Nanotechnologie in der Lebensmittelkonservierung entwickelt kontrollierte Freisetzungssysteme, die die Wirksamkeit von Konservierungsstoffen verbessern und gleichzeitig sensorische Auswirkungen reduzieren. Fortschrittliche Verpackungssysteme integrieren sich mit Konservierungsmethoden, um auf Umgebungsbedingungen zu reagieren, die Produkthaltbarkeit zu verlängern und den Konservierungsstoffgehalt zu reduzieren. Die Integration von künstlicher Intelligenz ermöglicht datengesteuerte Konservierungsstrategien, die Konservierungsstoffe auf spezifische Produktformulierungen und Distributionsanforderungen abstimmen. Diese technologischen Entwicklungen helfen dabei, Konservierungseffektivität, Kosten und Verbraucherakzeptanz in Einklang zu bringen und schaffen neue Möglichkeiten im Konservierungsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften bezüglich der Verwendung synthetischer Konservierungsstoffe | -0.8% | Global, am restriktivsten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Gesundheitsbedenken treiben den Wandel weg von chemischen Konservierungsstoffen | -0.6% | Nordamerika und Europäische Union als Hauptmärkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Kostenbeschränkungen und Herausforderungen in der Lieferkette bei der Einführung natürlicher Konservierungsstoffe | -0.5% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Die begrenzte Haltbarkeit natürlicher Konservierungsstoffe | -0.4% | Global, besonders herausfordernd in heißen Klimazonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge staatliche Vorschriften bezüglich der Verwendung synthetischer Konservierungsstoffe

Strenge regulatorische Rahmenbedingungen für synthetische Konservierungsstoffe stellen ein erhebliches Hindernis für die Expansion des globalen Marktes für Lebensmittelkonservierungsstoffe dar. Die zunehmende Überprüfung durch Regulierungsbehörden und das gestiegene Verbraucherbewusstsein zwingen Lebensmittelhersteller dazu, künstliche Zusatzstoffe systematisch aus ihren Produktformulierungen zu reduzieren oder zu eliminieren. Die US-amerikanische Food and Drug Administration (FDA), die Europäische Behörde für Lebensmittelsicherheit (EFSA) und andere nationale Regulierungsbehörden setzen umfassende Beschränkungen durch strenge Verwendungsbeschränkungen, obligatorische Kennzeichnungsprotokolle und systematische Sicherheitsbewertungen für synthetische Konservierungsstoffe durch, einschließlich Natriumbenzoat, Kaliumsorbat, Nitrate und Sulfite. Diese regulatorischen Maßnahmen, die zur Bekämpfung kritischer Gesundheitsbedenken wie allergischer Reaktionen, Hyperaktivität, Karzinogenität und anderer nachteiliger langfristiger Gesundheitsauswirkungen umgesetzt wurden, stellen ein erhebliches Markthemmnis dar, das die Wachstumstrajektorie der Lebensmittelkonservierungsstoffbranche grundlegend herausfordert.

Wachsende Gesundheitsbedenken treiben den Wandel weg von chemischen Konservierungsstoffen

Der globale Markt für Lebensmittelkonservierungsstoffe sieht sich erheblichen Einschränkungen gegenüber, die auf ein gesteigertes Gesundheitsbewusstsein der Verbraucher hinsichtlich chemischer und synthetischer Konservierungsstoffe zurückzuführen sind. Der Markt erfährt signifikante Beschränkungen, da die Verbraucherpräferenzen einen ausgeprägten Übergang zu Produkten zeigen, die als gesünder und natürlicher wahrgenommen werden, was folglich die Nachfrage nach Clean-Label- und chemiefreien Lebensmittelprodukten erhöht. Dieses Markthemmnis wird durch Daten des International Food Information Council (IFIC) bestätigt, die zeigen, dass 24 % der US-amerikanischen Verbraucher im Jahr 2024 systematisch Lebensmittelkennzeichnungen analysieren, um zu bestätigen, dass Produkte frei von chemischen Zusatzstoffen sind, was ein erhebliches Marktsegment darstellt, das künstliche Konservierungsstoffe aktiv meidet. Als direkte Folge sehen sich Lebensmittelhersteller einem verstärkten Druck ausgesetzt, ihre Produktzusammensetzungen neu zu formulieren, was den Ersatz synthetischer Konservierungsstoffe durch natürliche Alternativen erfordert, die aus Pflanzenextrakten, Kräutern und Fermentationsnebenprodukten gewonnen werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: ������ü����������es Segment stört die Dominanz synthetischer Produkte

Im Jahr 2025 dominierten synthetische Konservierungsstoffe den globalen Markt für Lebensmittelkonservierungsstoffe mit einem Anteil von 58,72 %, was ihre Wirksamkeit, Zuverlässigkeit und Kosteneffizienz bei der Massenlebensmittelverarbeitung widerspiegelt. Sorbate, Benzoate und Propionate bleiben wesentliche synthetische Konservierungsstoffe und bieten antimikrobiellen Schutz für Backwaren, Getränke, Milchprodukte und verarbeitetes Fleisch. Diese Konservierungsstoffe zeigen überlegene Leistung unter anspruchsvollen Bedingungen, einschließlich Produkten mit hohem pH-Wert, Anforderungen an verlängerte Haltbarkeit und komplexen Vertriebsketten mit variablen Temperaturbedingungen. Die Kosteneffizienz und Standardisierungsmöglichkeiten synthetischer Konservierungsstoffe machen sie für Großproduzenten, die ausgedehnte Lieferketten verwalten, unverzichtbar.

Das Segment der natürlichen Konservierungsstoffe prognostiziert bis 2031 eine CAGR von 7,38 %, angetrieben durch regulatorische Entwicklungen und Verbraucherpräferenzen. Die Verbrauchernachfrage nach Clean-Label-Produkten mit erkennbaren Zutaten hat Hersteller dazu veranlasst, ihre Formulierungen anzupassen. ������ü����������e Optionen, einschließlich Nisin, Natamycin, Essig, Rosmarinextrakt und gemischte Tocopherole, gewinnen aufgrund ihrer minimalen Verarbeitung und Kompatibilität mit biologischen und gentechnikfreien Produkten an Popularität. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat diesen Trend unterstützt, indem sie die akzeptable tägliche Aufnahme (ADI) von Nisin von 0,13 mg auf 1 mg pro Kilogramm Körpergewicht erhöht und dessen zugelassene Verwendung in ungereiftem Käse und wärmebehandelten Fleischprodukten ausgeweitet hat.

Nach Funktion: Antimikrobielle Mittel führen angesichts von Sicherheitsimperativen

Im Markt für Lebensmittelkonservierungsstoffe behalten antimikrobielle Mittel mit einem Marktanteil von 56,85 % im Jahr 2025 eine dominante Position, was in erster Linie auf erhöhte Lebensmittelsicherheitsanforderungen nach globalen Lieferkettenstörungen und Vorfällen mit lebensmittelbedingten Erkrankungen zurückzuführen ist. Das antimikrobielle Segment umfasst sowohl synthetische als auch natürliche Konservierungslösungen, von etablierten Natriumbenzoat-Anwendungen bis hin zu fortschrittlichen Bakteriozin-Technologien, die eine gezielte mikrobielle Kontrolle ermöglichen. Die Implementierung von Präzisionsfermentationstechnologie erleichtert die Herstellung antimikrobieller Peptide und bietet eine verbesserte Pathogenspezifität bei gleichzeitiger Aufrechterhaltung der Produktintegrität.

Das Antioxidantien-Segment zeigt mit einer CAGR von 6,33 % ein überlegenes Marktwachstum, angetrieben durch ein zunehmendes Branchenbewusstsein für die Oxidationsprävention zur Aufrechterhaltung der Nährwertintegrität und Produktstabilität. Antioxidantien erfüllen duale Marktanforderungen in Bezug auf Konservierungseffizienz und Verbesserung des Nährwerts, was es Herstellern ermöglicht, strategische Premiumpreise für natürliche Konservierungsalternativen umzusetzen. Gemischte Tocopherole und Rosmarinextrakte behalten die Marktführerschaft bei natürlichen Antioxidantienanwendungen bei, unterstützt durch etablierte Verbraucherakzeptanz und umfassende regulatorische Compliance auf globalen Märkten.

Nach Form: ���ü��������es Segment gewinnt Verarbeitungsvorteile

Trocken-/Granulatkonservierungsstoffe behalten mit einem Marktanteil von 60,55 % im Jahr 2025 eine dominante Position, was auf ihre überlegenen Handhabungseigenschaften, Lagerstabilität und gut etablierten Herstellungsprozesse zurückzuführen ist. Diese festen Konservierungssysteme zeigen eine signifikante Marktdurchdringung bei Massenlebensmittelanwendungen, bei denen präzise Dosierung und gleichmäßige Verteilung wesentlich sind, insbesondere in der Back- und Snacklebensmittelproduktion, wo die Feuchtigkeitskontrolle von größter Bedeutung ist. Die Marktführerschaft des Trockensegments wird durch die bestehende Fertigungsinfrastruktur, betriebliche Effizienz und die wirtschaftlichen Vorteile konzentrierter Konservierungssysteme gestärkt, was zu einem nachhaltigen Marktwachstum beiträgt.

Der Markt für Lebensmittelkonservierungsstoffe zeigt robuste Wachstumsdynamiken, wobei das flüssige Segment eine CAGR von 6,54 % verzeichnet, was in erster Linie durch fortschrittliche Verarbeitungsmöglichkeiten angetrieben wird, einschließlich verbesserter Dispersion, reduzierter Staubexposition und überlegener Automatisierungskompatibilität. Diese Konservierungssysteme ermöglichen eine präzise Anwendung und nahtlose Integration in kontinuierliche Verarbeitungsabläufe, insbesondere in der Getränke- und Soßenherstellung, wo eine gleichmäßige Verteilung entscheidend ist. Die Expansion des Segments korreliert mit der zunehmenden Einführung natürlicher Konservierungsstoffe, da Pflanzenextrakte und fermentationsbasierte Verbindungen in flüssigen Formulierungen optimale Leistung zeigen.

Nach Anwendung: Fertiggerichte-Segment beschleunigt sich

Backwaren- und Süßwarenanwendungen halten im Jahr 2025 einen Marktanteil von 27,05 %, da diese Produkte fortschrittliche Konservierungstechnologien erfordern, um Qualität zu erhalten, die Haltbarkeit zu verlängern und die Lebensmittelsicherheit über Vertriebskanäle hinweg zu gewährleisten. Der Konservierungsbedarf des Segments umfasst Feuchtigkeitskontrolle, Schimmelprävention und Oxidationsprävention, was multifunktionale Konservierungssysteme erforderlich macht. Während Calciumpropionat und Sorbinsäurederivate primäre Konservierungsstoffe bleiben, hat die wachsende Verbraucherpräferenz für Clean-Label-Produkte die Einführung natürlicher Alternativen wie essigbasierter Systeme und Pflanzenextrakte erhöht.

Fertiggerichte entwickeln sich mit einer CAGR von 8,54 % zum am schnellsten wachsenden Anwendungssegment, unterstützt durch Urbanisierung und veränderte Lebensstile, die Bequemlichkeit ohne Qualitätseinbußen betonen. Dieses Segment erfordert Konservierungssysteme, die sensorische Qualitäten und Nährwert während der Kühllagerung aufrechterhalten und gleichzeitig die mikrobiologische Sicherheit bei verschiedenen Zutatenkombinationen gewährleisten. ������ü����������e Konservierungsentwicklungen umfassen integrierte Systeme, die Pflanzenextrakte mit Schutzgasverpackung kombinieren, um die Haltbarkeit zu verlängern und gleichzeitig den Clean-Label-Status aufrechtzuerhalten. Das Wachstum des Segments spiegelt die steigende Nachfrage nach zubereiteten Lebensmitteln wider, die fortschrittliche Konservierungsmethoden benötigen, um Bequemlichkeits-, Qualitäts- und Sicherheitsanforderungen in der globalen Distribution zu erfüllen.

Geografische Analyse

Nordamerika hält im Jahr 2025 mit einem Marktanteil von 31,05 % eine dominante Position, angetrieben durch strenge regulatorische Rahmenbedingungen, die Fortschritte bei Konservierungstechnologien fördern. Der gut entwickelte Lebensmittelherstellungssektor und die etablierten Lieferketten in Nordamerika erfordern effektive Konservierungssysteme, um Lebensmittelsicherheit und Lagerstabilität über ausgedehnte Vertriebsnetzwerke hinweg aufrechtzuerhalten. Die Stärke des Marktes wird durch die steigende Verbrauchernachfrage nach verarbeiteten und verpackten Lebensmitteln weiter unterstützt, die Bequemlichkeit und längere Haltbarkeit bieten. Laut der Academy of Nutrition and Dietetics enthielten im Jahr 2023 mehr als 60 % der von Amerikanern gekauften Lebensmittel technische Zusatzstoffe, einschließlich Konservierungsstoffe. Dieser hohe Prozentsatz spiegelt sowohl den weit verbreiteten Einsatz von Konservierungsstoffen im US-amerikanischen Lebensmittelsystem als auch die Verbraucherakzeptanz dieser Zutaten wider.

Europa behält durch seine regulatorische Führungsrolle eine bedeutende Marktpräsenz, die globale Trends bei Konservierungstechnologien prägt. Die aktualisierten Vorschriften der Europäischen Behörde für Lebensmittelsicherheit zu Lebensmittelzusatzstoffen treiben Innovationen bei natürlichen Konservierungsalternativen voran. Die Asien-Pazifik-Region verzeichnet Wachstum durch Urbanisierung, Bevölkerungswachstum, steigende verfügbare Einkommen und die rasche Entwicklung des Sektors für verpackte Lebensmittel. Länder wie China, Indien, Indonesien und Vietnam durchlaufen bedeutende demografische und wirtschaftliche Veränderungen, die zu Veränderungen im Verbraucherlebensstil hin zu praktischen, verarbeiteten und verzehrfertigen Lebensmittelprodukten führen und die Nachfrage nach effektiven Konservierungslösungen erhöhen.

Naher Osten und Afrika entwickeln sich mit einer CAGR von 7,16 % zu den am schnellsten wachsenden Regionen, angetrieben durch rasche Urbanisierung, wachsende Mittelschichtbevölkerungen und zunehmendes Lebensmittelsicherheitsbewusstsein. Das Wachstum der Regionen spiegelt wirtschaftliche Entwicklungsmuster wider, die den Konsum verarbeiteter Lebensmittel erhöhen und gleichzeitig die Qualitätserwartungen steigern, was eine anhaltende Nachfrage nach Konservierungstechnologien schafft, die Wirksamkeit, Kosten und Verbraucherakzeptanz auf verschiedenen Märkten in Einklang bringen.

Wettbewerbslandschaft

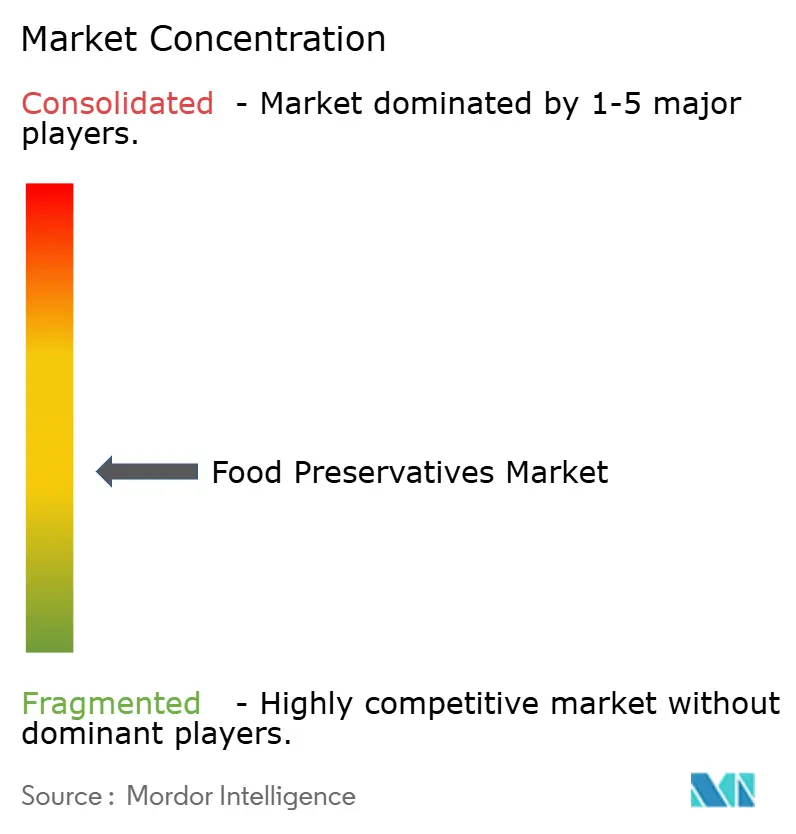

Der Markt für Lebensmittelkonservierungsstoffe ist mäßig fragmentiert, ein Umfeld, in dem etablierte Chemiehersteller und Biotechnologieunternehmen durch technologische Differenzierung konkurrieren. Die Fragmentierung des Marktes resultiert aus unterschiedlichen Konservierungsanforderungen in verschiedenen Lebensmittelkategorien, geografischen Regionen und regulatorischen Rahmenbedingungen, was unterschiedliche Marktsegmente für spezialisierte Konservierungslösungen schafft. Große Unternehmen wie Corbion N.V., Givaudan S.A., Kerry Group plc und DSM-Firmenich AG nutzen ihre Skaleneffekte und vertikal integrierten Lieferketten, um ihre Marktpositionen zu behaupten.

Die Wettbewerbsdynamik zeigt eine klare Segmentierung zwischen Großherstellern, die sich auf traditionelle Konservierungsmethoden konzentrieren, und aufstrebenden Unternehmen, die sich auf natürliche Konservierungstechnologien spezialisieren. Diese aufstrebenden Unternehmen zielen auf spezifische Marktanwendungen ab, die innovative Lösungen erfordern, insbesondere in Clean-Label- und natürlichen Konservierungssegmenten. Diese Marktstruktur ermöglicht es mehreren Akteuren, profitable Betriebe aufrechtzuerhalten und gleichzeitig unterschiedliche Kundenbedürfnisse und regulatorische Anforderungen zu bedienen.

Unternehmen implementieren strategische vertikale Integrations- und Technologieakquisitionsinitiativen, um ihre Kontrolle über Konservierungstechnologieplattformen zu stärken und einen konsistenten Zugang zu natürlichen Rohstoffen zu sichern. Der Wettbewerbsfokus hat sich hin zur Entwicklung umfassender Konservierungslösungen entwickelt, die mehrere Herausforderungen gleichzeitig angehen. Marktteilnehmer lenken Investitionen in fortschrittliche Technologien, einschließlich Präzisionsfermentation, Einkapselungssysteme und integrierte Konservierungsmethoden, und schaffen damit Wettbewerbsvorteile, die über konventionelle Preis- und Leistungsmetriken hinausgehen.

Marktführer für Lebensmittelkonservierungsstoffe

Corbion N.V.

Givaudan S.A.

Kerry Group plc

DSM-Firmenich AG

Ita Food Improvers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Amerex brachte sein Produkt Biamex FP auf den Markt, um die Lebensmittelkonservierung zu verbessern und seine Biamex-Reihe natürlicher Konservierungsstoffe zu erweitern. Das Produkt verlängert die kommerzielle Haltbarkeit von Lebensmitteln, die sich ihrem Mindesthaltbarkeitsdatum nähern, indem es Schutz gegen Listeria bietet und Heterofermentation verhindert.

- April 2024: Syensqo führte Riza ein, eine pflanzenbasierte Reihe von Antioxidantien und Aromen, die aus Rosmarin gewonnen werden. Diese Zutaten helfen dabei, Omega-3-Fettsäuren zu erhalten, Geschmacks- und Farbeigenschaften zu stabilisieren sowie Produktqualität und Haltbarkeit in Lebensmittelprodukten aufrechtzuerhalten.

- November 2023: Freund Corporation brachte Antimold-Mild EF auf den Markt, den ersten umweltfreundlichen Lebensmittelkonservierungsstoff der Branche, der BioPBS, ein biologisch abbaubares Harz der Mitsubishi Chemical Group, als Verpackungsmaterial verwendet.

- September 2023: Kemin Industries führte Shield V Plus Dry in der EMEA-Region (Europa, Naher Osten und Afrika) ein. Die natürliche Zutat kombiniert gepufferten Essig und botanische Extrakte, um das Schimmelwachstum in Kuchen, Tortillas und Fladenbroten zu hemmen.

Umfang des globalen Berichts zum Markt für Lebensmittelkonservierungsstoffe

Lebensmittelkonservierungsstoffe sind Substanzen, die Lebensmitteln und Getränken zugesetzt werden, um den durch nachteilige chemische Reaktionen verursachten Verderb zu verhindern. Der Markt für Lebensmittelkonservierungsstoffe ist nach Typ, Funktion, Form, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Synthetisch und ������ü���������� segmentiert. Nach Funktion ist der Markt in Antimikrobielle Mittel und Antioxidantien segmentiert. Nach Form ist der Markt in Trocken/Granulat und ���ü�������� segmentiert. Nach Anwendung ist der Markt in Backwaren & Süßwaren, Fleisch & Geflügel, Fertiggerichte, Süße und herzhafte Snacks, Soßen und Dressings, �������ö���� und Sonstige Anwendungen segmentiert. In geografischer Hinsicht ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Synthetisch | Sorbate |

| Benzoate | |

| Propionate | |

| Sonstige | |

| ������ü���������� | Nisin |

| Natamycin | |

| Essig | |

| Rosmarinextrakt | |

| Gemischte Tocopherole | |

| Sonstige |

| Antimikrobielle Mittel |

| Antioxidantien |

| Trocken/Granulat |

| ���ü�������� |

| Backwaren und Süßwaren |

| Fleisch und Geflügel |

| Fertiggerichte |

| Süße und herzhafte Snacks |

| Soßen und Dressings |

| �������ö���� |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Synthetisch | Sorbate |

| Benzoate | ||

| Propionate | ||

| Sonstige | ||

| ������ü���������� | Nisin | |

| Natamycin | ||

| Essig | ||

| Rosmarinextrakt | ||

| Gemischte Tocopherole | ||

| Sonstige | ||

| Nach Funktion | Antimikrobielle Mittel | |

| Antioxidantien | ||

| Nach Form | Trocken/Granulat | |

| ���ü�������� | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Fleisch und Geflügel | ||

| Fertiggerichte | ||

| Süße und herzhafte Snacks | ||

| Soßen und Dressings | ||

| �������ö���� | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelkonservierungsstoffe?

Der Markt beläuft sich im Jahr 2026 auf 3,81 Milliarden USD und soll bis 2031 4,87 Milliarden USD erreichen, mit einer CAGR von 5,01 %.

Welcher Konservierungsstofftyp wächst am schnellsten?

������ü����������e Konservierungsstoffe führen das Wachstum mit einer CAGR von 7,38 % an, da Regulierungsbehörden und Verbraucher pflanzen- und fermentationsbasierte Lösungen bevorzugen.

Warum sind antimikrobielle Mittel die größte funktionale Kategorie?

Lebensmittelsicherheitsimperative machen Breitspektrum-Antimikrobika unverzichtbar, was zu 56,85 % des Umsatzes im Jahr 2025 führt.

Welche Region bietet das größte Wachstumspotenzial?

Naher Osten und Afrika verzeichnen mit 7,16 % die schnellste regionale CAGR, angetrieben durch neue Verarbeitungsinvestitionen und hohe Umgebungstemperaturen, die den Bedarf an Haltbarkeit verstärken.

Seite zuletzt aktualisiert am: