Taille et Part du Marché des Conservateurs Alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.81 Milliards de dollars |

| Taille du Marché (2031) | 4.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Conservateurs Alimentaires par ���ϲ�����

La taille du marché des conservateurs alimentaires devrait croître de 3,63 milliards USD en 2025 à 3,81 milliards USD en 2026 et devrait atteindre 4,87 milliards USD d'ici 2031 à un TCAC de 5,01 % sur la période 2026-2031. L'expansion de la taille du marché est principalement portée par une demande accrue des consommateurs pour les aliments transformés, de commodité et prêts à consommer, notamment dans les régions en rapide urbanisation. Une transformation significative du marché est en cours, les consommateurs et les organismes de réglementation intensifiant leur attention sur les conservateurs naturels, à étiquette propre et d'origine végétale, tout en renforçant le contrôle des additifs synthétiques et en exigeant un étiquetage alimentaire transparent. La mise en œuvre de réglementations strictes en matière de sécurité alimentaire, combinée à la nécessité de prolonger la durée de conservation, de réduire le gaspillage alimentaire et de garantir la sécurité des produits lors de la distribution mondiale, continue de façonner la dynamique du marché. L'adoption de technologies avancées, notamment le traitement à haute pression et l'emballage sous atmosphère contrôlée, permet aux fabricants de réduire l'utilisation de conservateurs chimiques tout en maintenant l'intégrité des produits.

Principaux Enseignements du Rapport

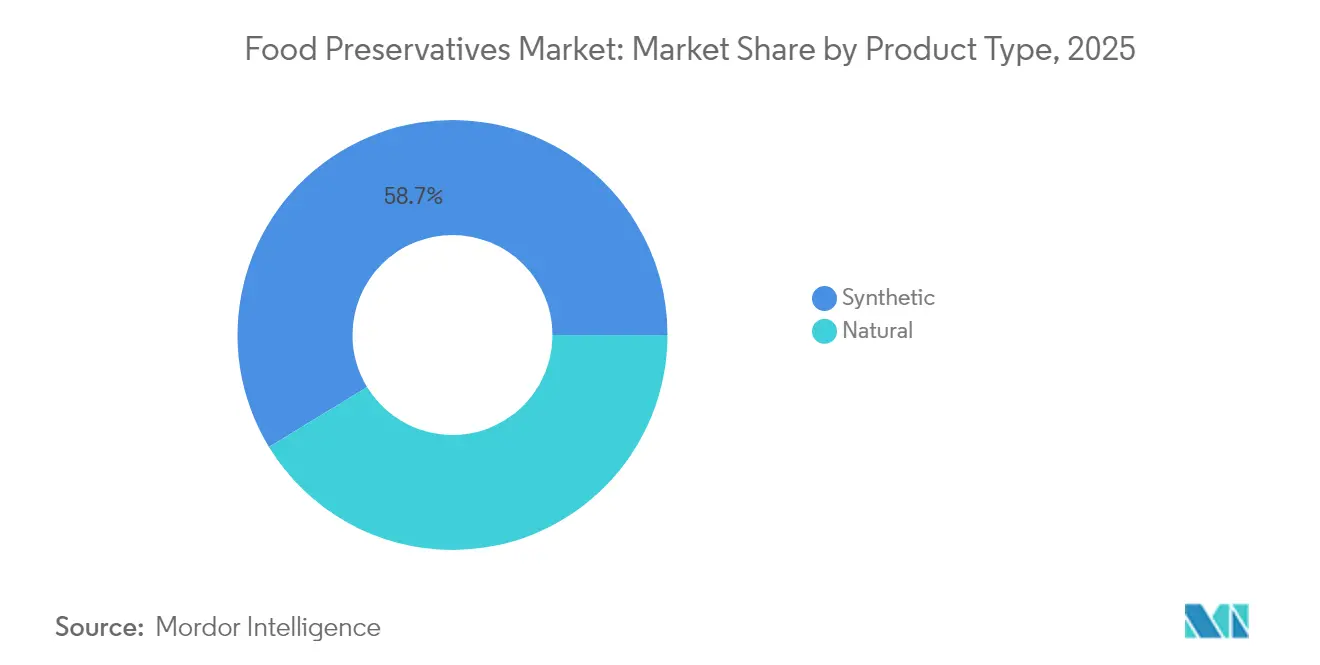

- Par type, les conservateurs synthétiques ont dominé avec 58,72 % de la part du marché des conservateurs alimentaires en 2025, tandis que le segment naturel devrait se développer à un TCAC de 7,38 % jusqu'en 2031.

- Par fonction, les antimicrobiens représentaient 56,85 % de la taille du marché des conservateurs alimentaires en 2025 ; les antioxydants devraient croître à un TCAC de 6,33 % jusqu'en 2031.

- Par forme, les formats secs/granulaires représentaient 60,55 % de la taille du marché des conservateurs alimentaires en 2025, tandis que les systèmes liquides devraient afficher un TCAC de 6,54 %.

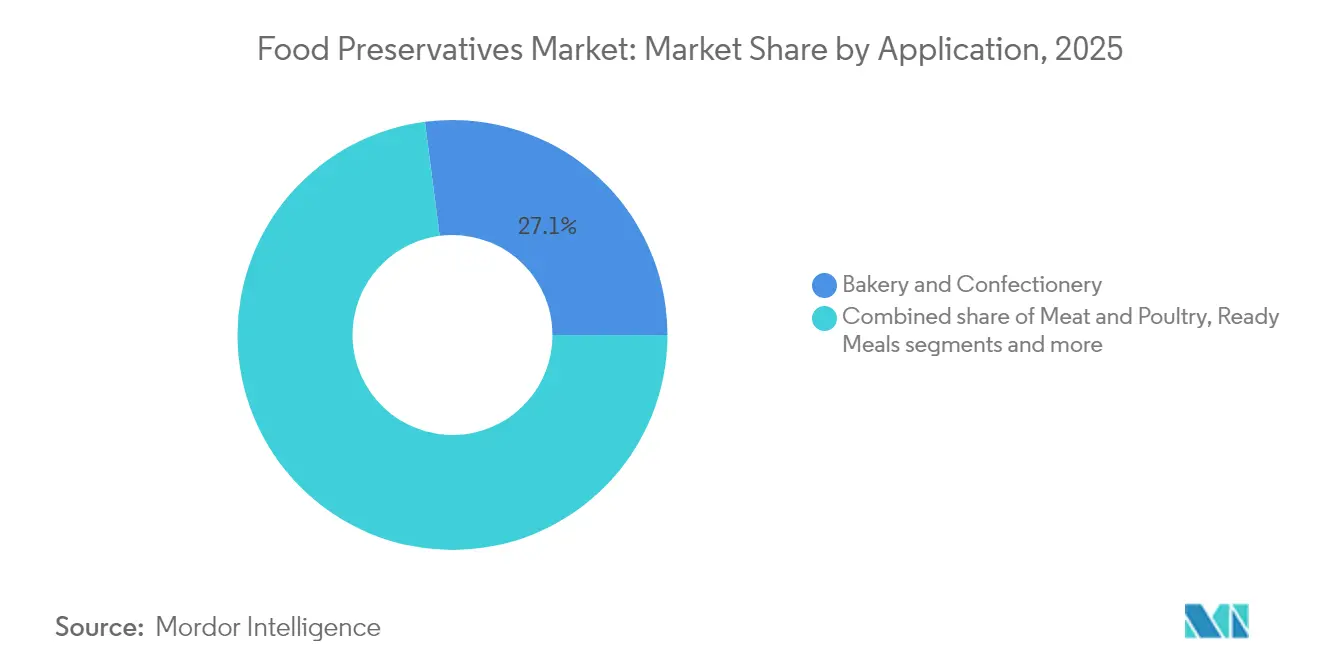

- Par application, la boulangerie et la confiserie représentaient 27,05 % de la part du marché des conservateurs alimentaires en 2025, et les plats préparés progressent à un TCAC de 8,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé la position dominante avec une part de 31,05 % en 2025 ; la région Moyen-Orient et Afrique devrait progresser à un TCAC de 7,16 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Conservateurs Alimentaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence des consommateurs pour les produits alimentaires transformés | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande d'aliments pratiques à longue durée de conservation | +0.9% | Mondial, accéléré dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Stimulation de la demande de produits alimentaires biologiques | +0.8% | Amérique du Nord et Union Européenne en premier lieu, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les technologies de conservation des aliments | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe, pôles de Recherche et Développement | Moyen terme (2-4 ans) |

| Urbanisation et évolution des modes de vie | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique Latine | Long terme (≥ 4 ans) |

| Investissement en recherche et développement | +0.5% | Amérique du Nord et Europe, émergent en Chine | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Préférence des Consommateurs pour les Produits Alimentaires Transformés

Le marché mondial des conservateurs alimentaires affiche une croissance significative, principalement portée par une demande soutenue des consommateurs pour les produits alimentaires transformés. L'accélération de l'urbanisation et des modes de vie de plus en plus exigeants a généré une demande substantielle pour des options alimentaires pratiques, prêtes à consommer et faciles à préparer. Les aliments transformés nécessitent des durées de conservation prolongées et une stabilité lors du stockage et du transport, faisant des conservateurs un élément fondamental pour maintenir la sécurité, le goût et la qualité des aliments. La prolifération des ménages à double revenu et des ménages d'une seule personne a considérablement contribué à l'augmentation de la consommation d'aliments emballés et transformés, ces produits offrant des solutions efficaces tout en maintenant variété et valeur nutritionnelle. Selon le Conseil International d'Information sur les Aliments (IFIC), en 2024, 79 % des adultes aux É�ٲ��ٲ�-���Ծ��� prenaient en compte le niveau de transformation des aliments et des boissons lors de leurs décisions d'achat [1]Source : Conseil International d'Information sur les Aliments, « Enquête sur l'Alimentation et la Santé IFIC 2024 », foodinsight.org . Cette dynamique de marché illustre que si les consommateurs privilégient la commodité des aliments transformés, leur sensibilisation croissante aux méthodes de transformation et aux ingrédients continue de façonner le paysage du marché des conservateurs alimentaires.

Demande d'Aliments Pratiques à Longue Durée de Conservation

La demande d'aliments pratiques à longue durée de conservation influence significativement la croissance du marché des conservateurs alimentaires. Les modes de vie modernes, l'urbanisation rapide et l'augmentation des ménages à double revenu et des ménages d'une seule personne ont fondamentalement transformé les préférences alimentaires vers des produits prêts à consommer, emballés et peu transformés. Les consommateurs privilégient de plus en plus les aliments offrant une préparation rapide tout en maintenant une fraîcheur et une sécurité optimales sur des périodes prolongées, obligeant les fabricants à incorporer des conservateurs synthétiques et naturels. Par ailleurs, l'expansion substantielle des réseaux de distribution mondiaux et la croissance accélérée des plateformes de commerce électronique ont intensifié l'exigence de produits stables à température ambiante, les denrées alimentaires devant maintenir une qualité constante tout au long de chaînes d'approvisionnement étendues. Cette évolution continue des préférences des consommateurs et des canaux de distribution souligne l'importance critique des conservateurs dans l'industrie alimentaire mondiale, positionnant le marché pour une croissance soutenue au cours de la période de prévision.

Stimulation de la Demande de Produits Alimentaires Biologiques

La préférence croissante des consommateurs pour les produits alimentaires biologiques stimule la croissance du marché mondial des conservateurs alimentaires, en particulier pour les solutions de conservation naturelles et biosourcées. Ce changement découle d'une conscience accrue de la santé, d'une sensibilisation environnementale et de préoccupations concernant les additifs artificiels dans les aliments. Les consommateurs recherchent des produits qu'ils perçoivent comme plus sûrs et peu transformés, incitant les fabricants à incorporer des conservateurs naturels tels que le vinaigre, la nisine et l'extrait de romarin. Les aliments biologiques, qui contiennent moins d'additifs synthétiques et une teneur en humidité plus élevée, sont plus susceptibles à l'altération microbienne, rendant une conservation naturelle efficace essentielle pour la sécurité et la stabilité de la durée de conservation. Le marché biologique des É�ٲ��ٲ�-���Ծ��� illustre cette tendance, atteignant 71,6 milliards USD en 2024, avec une croissance annuelle de 5,2 %, selon l'Association du Commerce Biologique [2]Source : Association du Commerce Biologique, « La Croissance du Marché Biologique Américain s'est Accélérée en 2024 », ota.com. Cette croissance indique à la fois l'acceptation par les consommateurs des produits alimentaires axés sur la santé et l'augmentation de l'échelle de production et de distribution des aliments biologiques.

Avancées dans les Technologies de Conservation des Aliments

La technologie de conservation des aliments adopte de plus en plus des approches biomimétiques qui reproduisent les mécanismes de conservation naturels pour un usage industriel. La fermentation de précision permet la production de conservateurs naturels, notamment des acides organiques et des peptides antimicrobiens, avec une qualité et une efficacité constantes. La nanotechnologie dans la conservation des aliments développe des systèmes à libération contrôlée qui améliorent l'efficacité des conservateurs tout en réduisant l'impact sensoriel. Les systèmes d'emballage avancés s'intègrent aux méthodes de conservation pour répondre aux conditions environnementales, prolongeant la durée de conservation des produits et réduisant la teneur en conservateurs. L'intégration de l'intelligence artificielle permet des stratégies de conservation basées sur les données qui adaptent les conservateurs à des formulations de produits spécifiques et aux besoins de distribution. Ces développements technologiques contribuent à équilibrer l'efficacité de la conservation, le coût et l'acceptation des consommateurs, créant de nouvelles opportunités sur le marché de la conservation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations gouvernementales strictes concernant l'utilisation des conservateurs synthétiques | -0.8% | Mondial, plus restrictif en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les préoccupations croissantes en matière de santé entraînent un éloignement des conservateurs chimiques | -0.6% | Amérique du Nord et Union Européenne en premier lieu, expansion mondiale | Moyen terme (2-4 ans) |

| Contraintes de coûts et défis de la chaîne d'approvisionnement dans l'adoption des conservateurs naturels | -0.5% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| La durée de conservation limitée des conservateurs naturels | -0.4% | Mondial, particulièrement difficile dans les climats chauds | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réglementations Gouvernementales Strictes Concernant l'Utilisation des Conservateurs ����Գٳ�é�پ���ܱ��

Les cadres réglementaires stricts régissant les conservateurs synthétiques constituent un obstacle significatif à l'expansion du marché mondial des conservateurs alimentaires. Le contrôle croissant des autorités réglementaires et la sensibilisation accrue des consommateurs contraignent les fabricants alimentaires à réduire systématiquement ou à éliminer les additifs artificiels de leurs formulations de produits. La Food and Drug Administration des É�ٲ��ٲ�-���Ծ��� (FDA), l'Autorité Européenne de Sécurité des Aliments (EFSA) et d'autres organismes de réglementation nationaux appliquent des restrictions complètes par le biais de limitations d'utilisation strictes, de protocoles d'étiquetage obligatoires et d'évaluations systématiques de la sécurité des conservateurs synthétiques, notamment le benzoate de sodium, le sorbate de potassium, les nitrates et les sulfites. Ces mesures réglementaires, mises en œuvre pour répondre à des préoccupations sanitaires critiques telles que les réactions allergiques, l'hyperactivité, la cancérogénicité et d'autres implications néfastes à long terme pour la santé, constituent un frein substantiel au marché qui remet fondamentalement en question la trajectoire de croissance du secteur des conservateurs alimentaires.

Les Préoccupations Croissantes en Matière de Santé Entraînent un Éloignement des Conservateurs Chimiques

Le marché mondial des conservateurs alimentaires rencontre des limitations substantielles attribuées à la conscience accrue des consommateurs en matière de santé concernant les conservateurs chimiques et synthétiques. Le marché connaît des contraintes significatives car les préférences des consommateurs démontrent une transition prononcée vers des produits perçus comme plus sains et plus naturels, augmentant par conséquent la demande de produits alimentaires à étiquette propre et sans produits chimiques. Ce frein au marché est validé par les données du Conseil International d'Information sur les Aliments (IFIC), qui indiquent que 24 % des consommateurs américains en 2024 analysent systématiquement les étiquettes alimentaires pour confirmer que les produits sont dépourvus d'additifs chimiques, représentant un segment de marché substantiel évitant activement les conservateurs artificiels. En conséquence directe, les fabricants alimentaires font face à une pression accrue pour reformuler leurs compositions de produits, nécessitant la substitution des conservateurs synthétiques par des alternatives naturelles dérivées d'extraits végétaux, d'herbes et de sous-produits de fermentation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type : Le Segment Naturel Perturbe la Domination Synthétique

En 2025, les conservateurs synthétiques dominaient le marché mondial des conservateurs alimentaires avec une part de 58,72 %, reflétant leur efficacité, leur fiabilité et leur rentabilité dans la transformation alimentaire à grande échelle. Les sorbates, les benzoates et les propionates restent des conservateurs synthétiques essentiels, offrant une protection antimicrobienne pour les produits de boulangerie, les boissons, les produits laitiers et les viandes transformées. Ces conservateurs démontrent des performances supérieures dans des conditions difficiles, notamment les produits à pH élevé, les exigences de longue durée de conservation et les chaînes de distribution complexes avec des conditions de température variables. La rentabilité et les capacités de standardisation des conservateurs synthétiques les rendent essentiels pour les producteurs à grande échelle gérant des chaînes d'approvisionnement étendues.

Le segment des conservateurs naturels projette un TCAC de 7,38 % jusqu'en 2031, porté par les évolutions réglementaires et les préférences des consommateurs. La demande des consommateurs pour des produits à étiquette propre avec des ingrédients reconnaissables a incité les fabricants à adapter leurs formulations. Les options naturelles, notamment la nisine, la natamycine, le vinaigre, l'extrait de romarin et les tocophérols mixtes, gagnent en popularité en raison de leur transformation minimale et de leur compatibilité avec les produits biologiques et non-OGM. L'Autorité Européenne de Sécurité des Aliments (EFSA) a soutenu cette tendance en augmentant la dose journalière admissible (DJA) de nisine de 0,13 mg à 1 mg par kilogramme de poids corporel et en élargissant son utilisation approuvée dans les fromages non affinés et les produits carnés traités thermiquement.

Par Fonction : Les Antimicrobiens Dominent Face aux Impératifs de Sécurité

Sur le marché des conservateurs alimentaires, les antimicrobiens maintiennent une position dominante avec 56,85 % de part de marché en 2025, principalement attribuée aux exigences accrues en matière de sécurité alimentaire à la suite des perturbations mondiales de la chaîne d'approvisionnement et des incidents de maladies d'origine alimentaire. Le segment antimicrobien englobe des solutions de conservation synthétiques et naturelles, allant des applications établies de benzoate de sodium aux technologies avancées de bactériocines qui offrent un contrôle microbien ciblé. La mise en œuvre de la technologie de fermentation de précision facilite la production de peptides antimicrobiens, offrant une spécificité pathogène améliorée tout en maintenant l'intégrité des produits.

Le segment des antioxydants démontre une croissance de marché supérieure à un TCAC de 6,33 %, porté par une reconnaissance accrue de l'industrie de la prévention de l'oxydation dans le maintien de l'intégrité nutritionnelle et de la stabilité des produits. Les antioxydants répondent à une double exigence du marché en termes d'efficacité de conservation et d'amélioration de la valeur nutritionnelle, permettant aux fabricants de mettre en œuvre une tarification premium stratégique pour les alternatives de conservation naturelles. Les tocophérols mixtes et les extraits de romarin maintiennent leur leadership sur le marché dans les applications d'antioxydants naturels, soutenus par une acceptation établie des consommateurs et une conformité réglementaire complète sur les marchés mondiaux.

Par Forme : Le Segment Liquide Gagne des Avantages de Traitement

Les conservateurs secs/granulaires maintiennent une position dominante avec 60,55 % de part de marché en 2025, attribuée à leurs caractéristiques de manipulation supérieures, leur stabilité de stockage et leurs procédés de fabrication bien établis. Ces systèmes de conservation solides démontrent une pénétration significative du marché dans les applications alimentaires à grande échelle où un dosage précis et une distribution uniforme sont essentiels, notamment dans la production de produits de boulangerie et de snacks, où le contrôle de l'humidité est primordial. Le leadership du segment sec sur le marché est renforcé par l'infrastructure de fabrication existante, l'efficacité opérationnelle et les avantages économiques des systèmes de conservation concentrés, contribuant à une croissance soutenue du marché.

Le marché des conservateurs alimentaires démontre une dynamique de croissance robuste, le segment liquide enregistrant un TCAC de 6,54 %, principalement porté par des capacités de traitement avancées, notamment une dispersion améliorée, une exposition réduite aux poussières et une compatibilité supérieure avec l'automatisation. Ces systèmes de conservation facilitent une application précise et une intégration transparente avec les opérations de traitement en continu, notamment dans la fabrication de boissons et de sauces, où une distribution uniforme est cruciale. L'expansion du segment est corrélée à l'adoption croissante des conservateurs naturels, les extraits végétaux et les composés dérivés de la fermentation démontrant des performances optimales dans les formulations liquides.

Par Application : Le Segment des Plats Préparés s'Accélère

Les applications de boulangerie et confiserie détiennent une part de marché de 27,05 % en 2025, ces produits nécessitant des technologies de conservation avancées pour maintenir la qualité, prolonger la durée de conservation et garantir la sécurité alimentaire dans les canaux de distribution. Les besoins de conservation du segment comprennent le contrôle de l'humidité, l'inhibition des moisissures et la prévention de l'oxydation, nécessitant des systèmes de conservation multifonctionnels. Bien que le propionate de calcium et les dérivés de l'acide sorbique restent les principaux conservateurs, la préférence croissante des consommateurs pour les produits à étiquette propre a accru l'adoption d'alternatives naturelles, telles que les systèmes à base de vinaigre et les extraits végétaux.

Les plats préparés émergent comme le segment d'application à la croissance la plus rapide avec un TCAC de 8,54 %, soutenu par l'urbanisation et l'évolution des modes de vie qui mettent l'accent sur la commodité sans sacrifier la qualité. Ce segment nécessite des systèmes de conservation qui maintiennent les qualités sensorielles et la valeur nutritionnelle lors du stockage réfrigéré tout en garantissant la sécurité microbiologique pour diverses combinaisons d'ingrédients. Les développements en matière de conservation naturelle comprennent des systèmes intégrés combinant des extraits végétaux avec un emballage sous atmosphère modifiée pour prolonger la durée de conservation tout en maintenant le statut d'étiquette propre. La croissance du segment reflète la demande croissante d'aliments préparés nécessitant des méthodes de conservation avancées pour répondre aux exigences de commodité, de qualité et de sécurité dans la distribution mondiale.

Analyse Géographique

L'Amérique du Nord détient une part de marché dominante de 31,05 % en 2025, portée par des cadres réglementaires stricts qui favorisent les avancées dans les technologies de conservation. Le secteur manufacturier alimentaire bien développé et les chaînes d'approvisionnement établies en Amérique du Nord nécessitent des systèmes de conservation efficaces pour maintenir la sécurité alimentaire et la stabilité de la durée de conservation dans de vastes réseaux de distribution. La force du marché est également soutenue par la demande croissante des consommateurs pour des aliments transformés et emballés offrant commodité et durée de conservation plus longue. Selon l'Académie de Nutrition et de Diététique, plus de 60 % des aliments achetés par les Américains en 2023 contenaient des additifs techniques, notamment des conservateurs. Ce pourcentage élevé reflète à la fois l'utilisation généralisée des conservateurs dans le système alimentaire des É�ٲ��ٲ�-���Ծ��� et l'acceptation de ces ingrédients par les consommateurs.

L'Europe maintient une présence significative sur le marché grâce à son leadership réglementaire, qui façonne les tendances mondiales en matière de technologie de conservation. Les réglementations mises à jour de l'Autorité Européenne de Sécurité des Aliments sur les additifs alimentaires stimulent l'innovation dans les alternatives de conservation naturelles. La région Asie-Pacifique connaît une croissance grâce à l'urbanisation, à l'expansion démographique, à la hausse des revenus disponibles et au développement rapide du secteur des aliments emballés. Des pays tels que la Chine, l'Inde, l'���Ի�Dz�é������ et le Vietnam connaissent des changements démographiques et économiques significatifs, entraînant des changements de mode de vie des consommateurs vers des produits alimentaires pratiques, transformés et prêts à consommer, augmentant la demande de solutions de conservation efficaces.

Le Moyen-Orient et l'Afrique émergent comme les régions à la croissance la plus rapide à un TCAC de 7,16 %, portés par une urbanisation rapide, l'expansion des populations de classe moyenne et une sensibilisation croissante à la sécurité alimentaire. La croissance des régions reflète des schémas de développement économique qui augmentent la consommation d'aliments transformés tout en élevant les attentes de qualité, créant une demande soutenue pour des technologies de conservation qui équilibrent efficacité, coût et acceptation des consommateurs sur des marchés diversifiés.

Paysage Concurrentiel

Le marché des conservateurs alimentaires est modérément fragmenté, un environnement où les fabricants chimiques établis et les entreprises de biotechnologie se font concurrence par la différenciation technologique. La fragmentation du marché résulte de la diversité des exigences de conservation selon les catégories alimentaires, les régions géographiques et les cadres réglementaires, créant des segments de marché distincts pour des solutions de conservation spécialisées. Les grandes entreprises telles que Corbion N.V., Givaudan S.A., Kerry Group plc et DSM-Firmenich AG tirent parti de leurs économies d'échelle et de leurs chaînes d'approvisionnement verticalement intégrées pour maintenir leurs positions sur le marché.

La dynamique concurrentielle démontre une segmentation claire entre les fabricants à grande échelle axés sur les méthodes de conservation traditionnelles et les entreprises émergentes spécialisées dans les technologies de conservation naturelles. Ces entreprises émergentes ciblent des applications de marché spécifiques nécessitant des solutions innovantes, notamment dans les segments de conservation à étiquette propre et naturelle. Cette structure de marché permet à plusieurs acteurs de maintenir des opérations rentables tout en répondant à des besoins clients distincts et à des exigences réglementaires.

Les entreprises mettent en œuvre des initiatives stratégiques d'intégration verticale et d'acquisition de technologies pour renforcer leur contrôle sur les plateformes de technologie de conservation et sécuriser un accès cohérent aux matières premières naturelles. L'orientation concurrentielle a évolué vers le développement de solutions de conservation complètes qui répondent simultanément à de multiples défis. Les acteurs du marché orientent leurs investissements vers des technologies avancées, notamment la fermentation de précision, les systèmes d'encapsulation et les méthodes de conservation intégrées, établissant des avantages concurrentiels qui vont au-delà des métriques conventionnelles de prix et de performance.

Leaders du Secteur des Conservateurs Alimentaires

Corbion N.V.

Givaudan S.A.

Kerry Group plc

DSM-Firmenich AG

Ita Food Improvers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Amerex a lancé son produit Biamex FP pour améliorer la conservation des aliments et élargir sa gamme Biamex de conservateurs naturels. Le produit prolonge la durée de conservation commerciale des denrées alimentaires approchant leur date limite de consommation en offrant une protection contre la Listeria et en prévenant l'hétérofermentation.

- Avril 2024 : Syensqo a introduit Riza, une gamme d'antioxydants et d'arômes d'origine végétale dérivés du romarin. Ces ingrédients contribuent à préserver les acides gras oméga-3, à stabiliser les propriétés de saveur et de couleur, et à maintenir la qualité et la durée de conservation des produits alimentaires.

- Novembre 2023 : Freund Corporation a lancé Antimold-Mild EF, le premier conservateur alimentaire respectueux de l'environnement du secteur, utilisant le BioPBS, une résine biodégradable fabriquée par Mitsubishi Chemical Group, comme matériau d'emballage.

- Septembre 2023 : Kemin Industries a introduit Shield V Plus Dry dans la région EMEA (Europe, Moyen-Orient et Afrique). L'ingrédient naturel combine du vinaigre tamponné et des extraits botaniques pour inhiber la croissance des moisissures dans les gâteaux, les tortillas et les pains plats.

Portée du Rapport sur le Marché Mondial des Conservateurs Alimentaires

Les conservateurs alimentaires sont des substances ajoutées aux aliments et aux boissons pour prévenir la détérioration causée par des réactions chimiques indésirables. Le marché des conservateurs alimentaires est segmenté par type, fonction, forme, application et géographie. Par type, le marché est segmenté en ����Գٳ�é�پ���ܱ�� et Naturels. Par fonction, le marché est segmenté en Antimicrobiens et Antioxydants. Par forme, le marché est segmenté en Sec/Granulaire et Liquide. Par application, le marché est segmenté en Boulangerie & Confiserie, Viande & Volaille, Plats Préparés, Snacks Sucrés et Salés, Sauces et Vinaigrettes, Huiles Comestibles et Autres Applications. En termes de géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| ����Գٳ�é�پ���ܱ�� | Sorbates |

| Benzoates | |

| Propionates | |

| Autres | |

| Naturels | Nisine |

| Natamycine | |

| Vinaigre | |

| Extrait de Romarin | |

| Tocophérols Mixtes | |

| Autres |

| Antimicrobiens |

| Antioxydants |

| Sec/Granulaire |

| Liquide |

| Boulangerie et Confiserie |

| Viande et Volaille |

| Plats Préparés |

| Snacks Sucrés et Salés |

| Sauces et Vinaigrettes |

| Huiles Comestibles |

| Autres Applications |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | ����Գٳ�é�پ���ܱ�� | Sorbates |

| Benzoates | ||

| Propionates | ||

| Autres | ||

| Naturels | Nisine | |

| Natamycine | ||

| Vinaigre | ||

| Extrait de Romarin | ||

| Tocophérols Mixtes | ||

| Autres | ||

| Par Fonction | Antimicrobiens | |

| Antioxydants | ||

| Par Forme | Sec/Granulaire | |

| Liquide | ||

| Par Application | Boulangerie et Confiserie | |

| Viande et Volaille | ||

| Plats Préparés | ||

| Snacks Sucrés et Salés | ||

| Sauces et Vinaigrettes | ||

| Huiles Comestibles | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché des conservateurs alimentaires ?

Le marché s'élève à 3,81 milliards USD en 2026 et devrait atteindre 4,87 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,01 %.

Quel type de conservateur connaît la croissance la plus rapide ?

Les conservateurs naturels mènent la croissance avec un TCAC de 7,38 %, les régulateurs et les consommateurs favorisant les solutions dérivées des plantes et de la fermentation.

Pourquoi les antimicrobiens constituent-ils la plus grande catégorie fonctionnelle ?

Les impératifs de sécurité alimentaire rendent les antimicrobiens à large spectre indispensables, représentant 56,85 % des revenus de 2025.

Quelle région offre le plus grand potentiel de croissance ?

Le Moyen-Orient et l'Afrique affichent le TCAC régional le plus rapide à 7,16 %, portés par de nouveaux investissements dans la transformation et des températures ambiantes élevées qui amplifient les besoins en durée de conservation.

Dernière mise à jour de la page le: