��ü�Բ����ٳٱ����������� Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 425.34 Milliarden US-Dollar |

| Marktgröße (2031) | 573.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

��ü�Բ����ٳٱ�����������analyse von ���ϲ�����

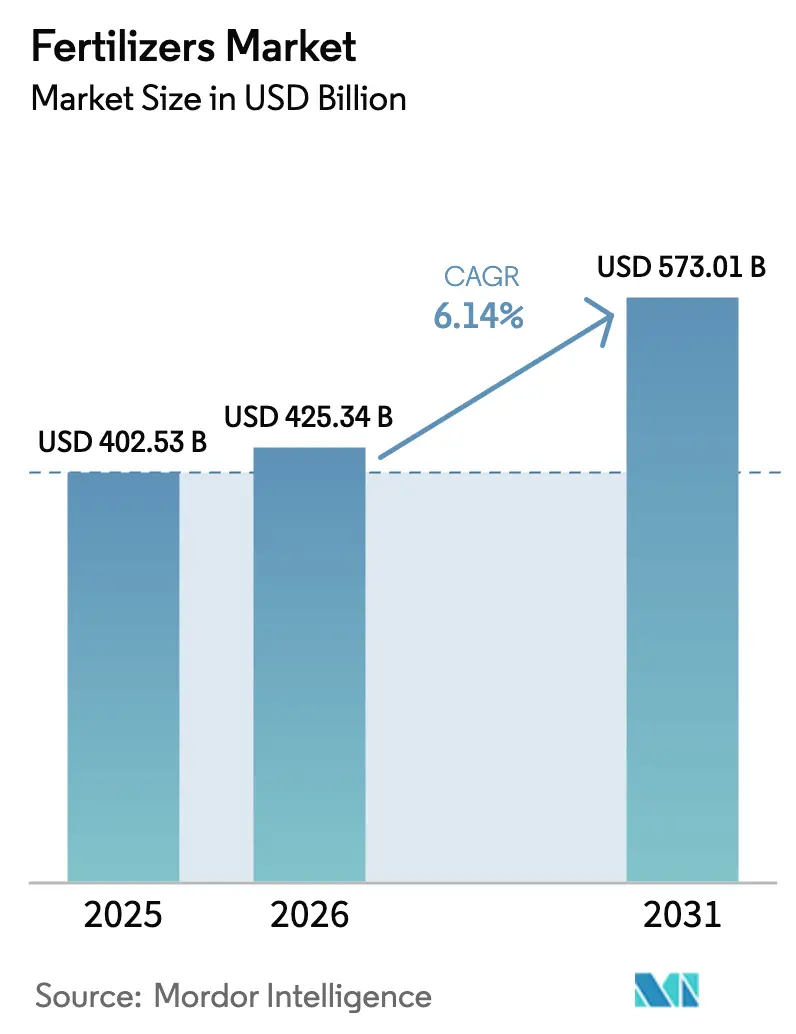

Die Größe des ��ü�Բ����ٳٱ�����������s wird voraussichtlich von USD 402,53 Milliarden im Jahr 2025 und USD 425,34 Milliarden im Jahr 2026 auf USD 573,01 Milliarden bis 2031 anwachsen, was einer CAGR von 6,14 % zwischen 2026 und 2031 entspricht. Stetige Zuwächse resultieren aus dem Zusammenspiel von Präzisionslandwirtschaft, klimafreundlichen politischen Vorgaben und Kapazitätserweiterungen in erdgasreichen Regionen, die die Produktionskosten senken. Asien-Pazifik bleibt aufgrund des intensiven Getreideanbaus in China und Indien der Anker der globalen Nachfrage. Gleichzeitig verzeichnet Afrika das schnellste regionale Wachstum, da Regierungen den Zugang zu ��ü�Բ����ٳٱ��n subventionieren, um die Ernährungssicherheit zu verbessern. Auf der Angebotsseite gleichen neue Ammoniak- und Phosphatprojekte in Saudi-Arabien, den Vereinigten Arabischen Emiraten und den Vereinigten Staaten die Handelsströme neu aus und verschärfen den Preiswettbewerb. Die digitale Agronomie verändert die Wettbewerbsstrategien weiter, da Plattformen für variable Ausbringungsmengen den Nährstoffverlust reduzieren und die Einhaltung von Umweltvorschriften dokumentieren, was kontrolliert freisetzende und flüssige Formulierungen, die sich nahtlos in Präzisionsgeräte integrieren lassen, besonders wertvoll macht.

Wichtigste Erkenntnisse des Berichts

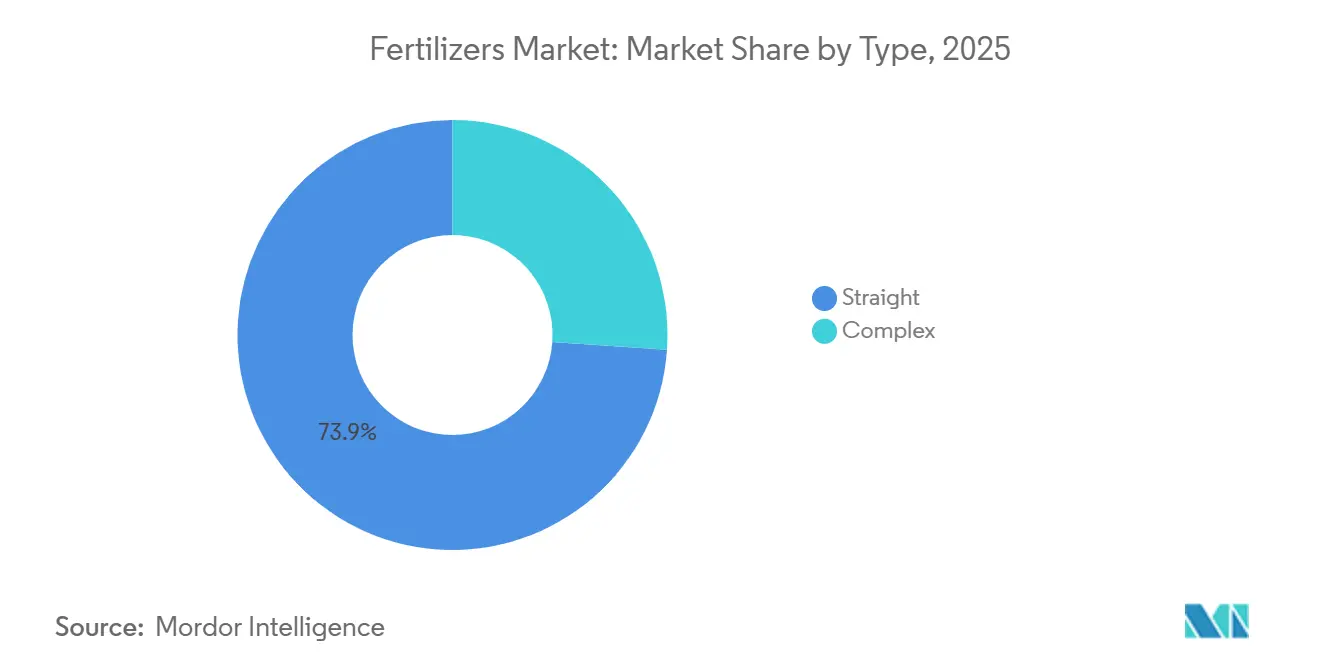

- Nach Typ hielten einfache ��ü�Բ����ٳٱ�� im Jahr 2025 einen Marktanteil von 73,9 % am ��ü�Բ����ٳٱ����������� und verzeichneten mit einer CAGR von 6,2 % bis 2031 das schnellste Wachstum.

- Nach Form machten konventionelle ��ü�Բ����ٳٱ�� im Jahr 2025 88,5 % der ��ü�Բ����ٳٱ�����������größe aus, während ��������������ü�Բ����ٳٱ�� voraussichtlich mit einer CAGR von 6,3 % bis 2031 wachsen werden.

- Nach Anwendungsmodus hielt die ���ǻ��Ի�ü�Բ��ܲԲ� im Jahr 2025 einen Anteil von 89,0 % am globalen Verbrauch, während für die Fertiigation eine CAGR von 6,3 % zwischen 2026 und 2031 prognostiziert wird.

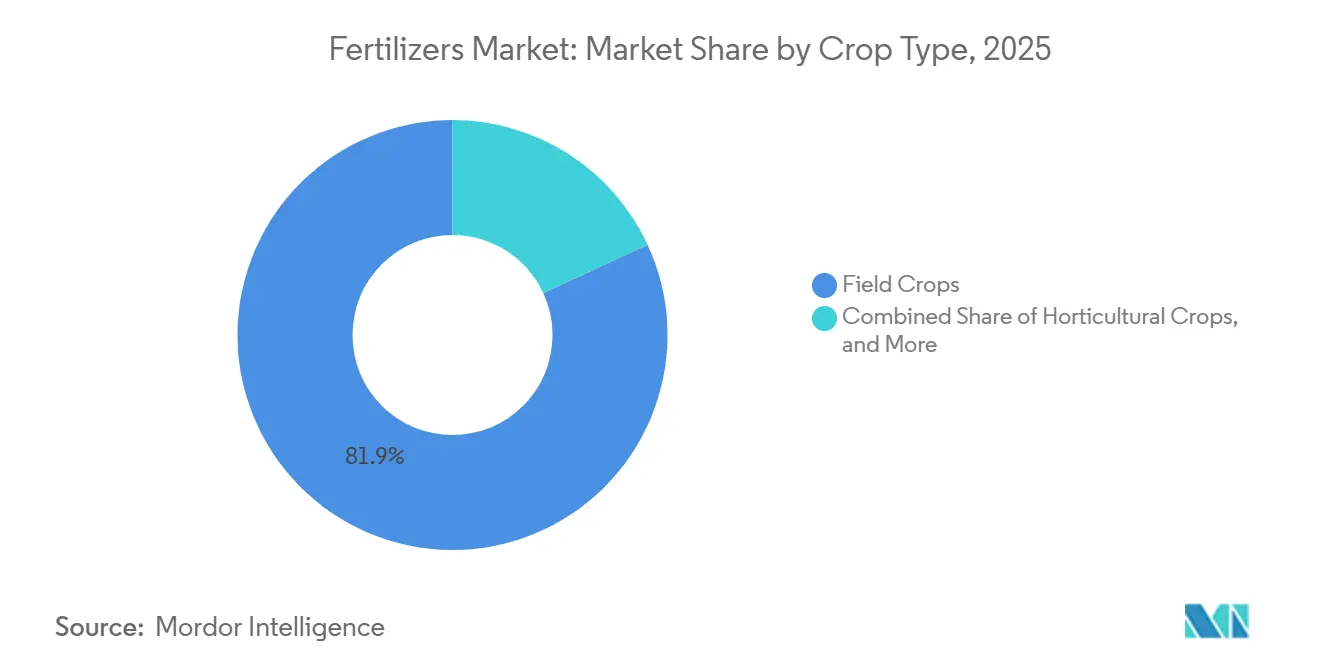

- Nach Kulturpflanzentyp repräsentierten ������ڰ�ü����ٱ� 81,9 % des Umsatzes im Jahr 2025, und für Gartenbaukulturen wird mit einer CAGR von 7,2 % bis 2031 das höchste Wachstum prognostiziert.

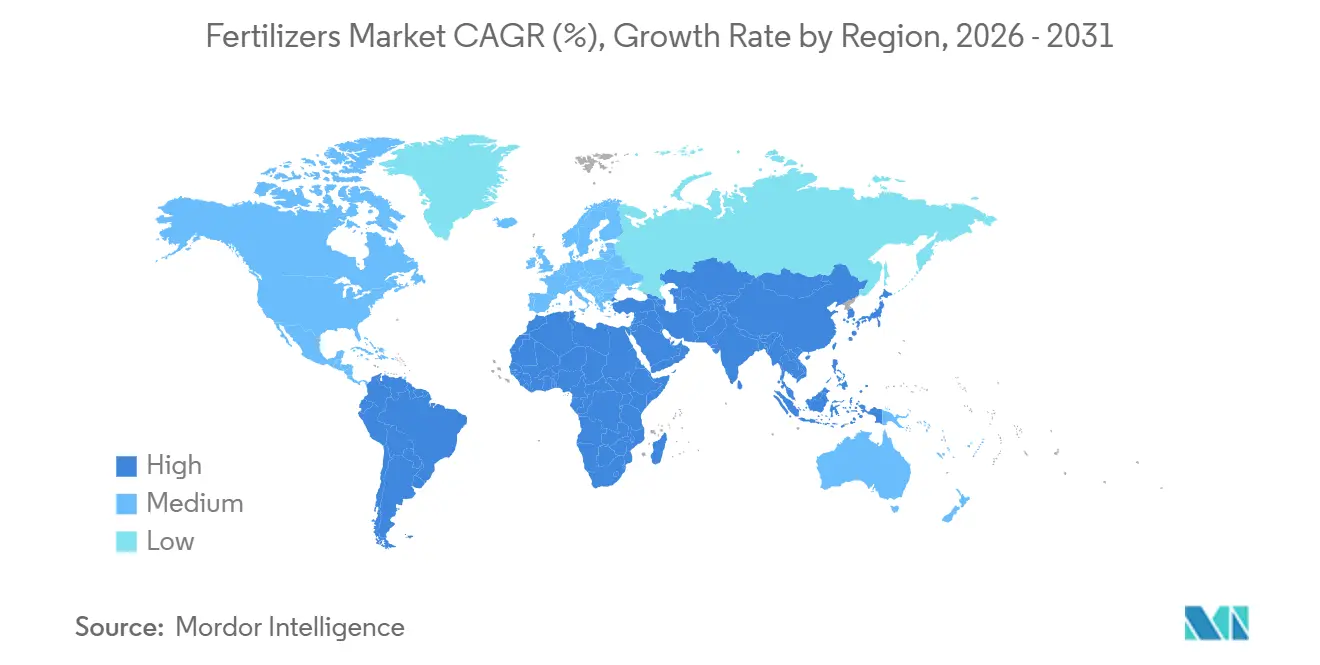

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 43,9 % am ��ü�Բ����ٳٱ�����������, während Afrika voraussichtlich mit einer CAGR von 7,3 % bis 2031 stark wachsen wird.

- Die Marktkonzentration ist mittel, wobei die fünf größten Unternehmen Nutrien Ltd., The Mosaic Company, ICL Group Ltd., CF Industries Holdings, Inc. und Yara International ASA im Jahr 2025 einen bedeutenden Marktanteil halten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale ��ü�Բ����ٳٱ�����������trends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anstieg der ��ü�Բ����ٳٱ��nachfrage durch Projekte der Präzisionslandwirtschaft | +0.8% | Nordamerika, Westeuropa und zunehmend Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übergang zu klimafreundlichen Nährstoffmanagementpolitiken | +0.6% | Europäische Union, Nordamerika und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Spezial- und Langzeitdüngerformulierungen | +1.0% | Nordamerika, Europa und Hochwertkulturbereiche in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in Regionen mit kostengünstigem Erdgas | +0.5% | Naher Osten, Golfküste der Vereinigten Staaten und Russland | Kurzfristig (≤ 2 Jahre) |

| CO₂-Gutschriften-Anreize für die Produktion von grünem Ammoniak | +0.6% | Europa, Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Durch künstliche Intelligenz ermöglichte Plattformen für variable Ausbringungsmengen | +0.7% | Nordamerika, Europa und zentrale Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der ��ü�Բ����ٳٱ��nachfrage durch Projekte der Präzisionslandwirtschaft

Die Präzisionslandwirtschaft integriert globale Satellitennavigationssysteme, Bodensensoren und Algorithmen des maschinellen Lernens, um Nährstoffe nur dort und dann auszubringen, wo und wann Pflanzen sie benötigen. Dieser gezielte Ansatz reduziert den Stickstoffverbrauch pro Scheffel in Maisversuchen in den Vereinigten Staaten, spart Kosten und senkt die Lachgasemissionen. Die Einführung beschleunigt sich dort, wo Betriebskonsolidierung und zuverlässige Konnektivität große Maschinenflotten mit Reglern für variable Ausbringungsmengen unterstützen. Da Gerätehersteller agronomische Software in Sprühgeräte und Streuer integrieren, suchen Landwirte nach kontrolliert freisetzenden und flüssigen ��ü�Բ����ٳٱ��n, die standortspezifischen Vorgaben entsprechen. Der daraus resultierende Sogeffekt fördert einen stetigen Anstieg der Nachfrage nach Spezialnährstoffen in Nordamerika und Westeuropa, mit ersten Anzeichen einer Replikation in China und Brasilien. Der Nachweis einer Amortisation innerhalb von zwei Saisons stärkt die Investitionsgrundlage für kleinere Produzenten und erweitert den gesamten adressierbaren Markt für digitale Agronomie und auf Mikrozonen zugeschnittene Nährstoffkombinationen.

Übergang zu klimafreundlichen Nährstoffmanagementpolitiken

Regierungen verankern Nährstoffverantwortung in Klimaverpflichtungen, da sowohl die ��ü�Բ����ٳٱ��produktion als auch Feldemissionen erheblich zu den landwirtschaftlichen Treibhausgasemissionen beitragen. Die Strategie „Vom Hof auf den Tisch” der Europäischen Union zielt auf eine Reduzierung des ��ü�Բ����ٳٱ��einsatzes um 20 % bis 2030 ab, während Indien eine ausgewogene Düngung im Rahmen der Nationalen Mission für nachhaltige Landwirtschaft fördert[1]Quelle: Europäische Kommission, „Strategie Vom Hof auf den Tisch”, Europäische Kommission, ec.europa.eu. Solche Vorgaben erhöhen die Nachfrage nach Nitrifikationshemmern, Ureasehemmern und polymerumhülltem Harnstoff, die die Nährstofffreisetzung verlangsamen und die Verflüchtigung eindämmen. Chinas Richtlinien verlangen Bodentests vor dem ��ü�Բ����ٳٱ��kauf und beschleunigen den Übergang von pauschalen Dosierungen zu präzisen Vorgaben. Hersteller, die in der Lage sind, Produkte mit verbesserter Effizienz zu liefern, gewinnen Preissetzungsmacht, während das Volumen von Standardqualitäten in regulierten Regionen unter Abwärtsdruck gerät. Langfristig könnte eine harmonisierte CO₂-Bilanzierung Lieferanten weiter nach eingebetteten Emissionen differenzieren und den strategischen Wert kohlenstoffarmer Stickstoffrouten stärken.

Schnelle Einführung von Spezial- und Langzeitdüngerformulierungen

��������������ü�Բ����ٳٱ�� verbinden Nährstoffeffizienz mit Arbeitseinsparungen und ermöglichen es Landwirten, die Nährstoffverfügbarkeit an die Pflanzenaufnahme anzupassen und die Anzahl der Feldüberfahrten zu reduzieren. Im Jahr 2025 entwickelte die Iowa State University einen patentierten Langzeitstickstoffdünger auf Biokohlebasis, der darauf ausgelegt ist, landwirtschaftlichen Abfluss zu reduzieren und die Kulturpflanzeneffizienz zu verbessern. Diese Technologie wandelt Biomasse in ein stabiles, nährstoffspeicherndes und langlebiges ��ü�Բ����ٳٱ��pellet um, das darauf abzielt, die Nährstofffreisetzung an die Anforderungen des Pflanzenwachstums anzupassen. Flüssige Formulierungen florieren in Nordamerika und Europa, da sie sich in große Sprühgeräteflotten integrieren lassen und eine gleichmäßige Abdeckung bieten. �²����������ö����������e ��ü�Բ����ٳٱ�� dominieren Fertiigationssysteme, insbesondere in ariden Zonen, aufgrund ihrer vollständigen Auflösung und präzisen Dosierung. Steigende Arbeitskosten und strengere Nährstoffgrenzen verstärken den Wandel hin zu kontrolliert freisetzenden Produkten trotz Preisaufschlägen. Hersteller, die Beschichtungs-, Chelierungs- und Dispersionstechnologien ausbauen, können Margen erzielen, da solche Mehrwertformate einer reinen Rohstoffpreisgestaltung widerstehen.

Durch künstliche Intelligenz ermöglichte Plattformen für variable Ausbringungsmengen

Systeme der künstlichen Intelligenz synthetisieren Wetterdaten, Bodenchemie und Pflanzenwachstumsmodelle, um feldspezifische Vorgaben zu liefern, die die Nährstoffnutzungseffizienz steigern. Im Jahr 2025 startete Äthiopien die Regionale Datenbank für Kulturpflanzen-Düngungsreaktionsversuche für Äthiopien

und vollzog damit den Übergang von allgemeinen ��ü�Բ����ٳٱ��empfehlungen zu datengetriebenem, standortspezifischem Nährstoffmanagement. Diese Initiative zielte darauf ab, die Kulturpflanzenproduktivität zu verbessern, was zu einer Steigerung der Weizenerträge um 25–38 % führte. Durch den Einsatz von künstlicher Intelligenz und Entscheidungsunterstützungswerkzeugen minimiert der Ansatz Verschwendung, steigert die Effizienz und trägt zu höheren Landwirtschaftseinkommen und verbesserter landwirtschaftlicher Nachhaltigkeit bei[2]Quelle: Afrikanisches Institut für Pflanzennährstoffe (APNI), Code in den Kulturen: Wie KI die ��ü�Բ����ٳٱ��nutzung in Äthiopien revolutioniert,

apni.net. Der Satellitenbilddienst von The Mosaic Company sagt Phosphor- und Kaliummangel bis zu einem Monat vor dem Auftreten visueller Symptome voraus und ermöglicht so eine proaktive Behandlung zur Ertragssicherung. Kontinuierliche Rückkopplungsschleifen von in Maschinen eingebetteten Sensoren erzeugen proprietäre Datensätze, stärken die Nutzerbindung und informieren Produktverbesserungen. Da die Konnektivität auf mittelgroße Betriebe in Brasilien und der Ukraine ausgeweitet wird, unterstützen Werkzeuge der künstlichen Intelligenz eine schrittweise Nachfrage nach Spezialgemischen, die auf algorithmische Ausbringungskarten kalibriert sind.

Analyse der Hemmnisswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Rohstoffpreise | −0.7% | Importabhängige Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Obergrenzen für den Stickstoffeinsatz in Europa | −0.5% | Europäische Union und andere Märkte der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung | Mittelfristig (2–4 Jahre) |

| Wachsende Anbaufläche für ökologischen Landbau | −0.3% | Europa, Nordamerika und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wasserknappheit für die Fertiigation in ariden Regionen | −0.4% | Naher Osten, Nordafrika, Teile Südasiens und ��ü�岹��������첹s | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Anbaufläche für ökologischen Landbau

Die Ausweitung der Anbaufläche für ökologischen Landbau verringert die Nachfrage nach synthetischen stickstoffbasierten ��ü�Բ����ٳٱ��n erheblich und steigert gleichzeitig die Nachfrage nach organischen ��ü�Բ����ٳٱ��n, Biodüngern und Kompost. Da die Verbraucherpräferenz für Bio-Produkte steigt, wächst das zertifizierte Ackerland und verbietet synthetische Nährstoffzufuhr. Der Aktionsplan für den ökologischen Landbau der Europäischen Union (2021–2030) ist ein grundlegender Bestandteil der Strategie „Vom Hof auf den Tisch” und zielt darauf ab, bis 2030 mindestens 25 % der landwirtschaftlichen Nutzfläche unter ökologischer Bewirtschaftung zu haben[3]Quelle: Europäische Kommission, „Aktionsplan für den ökologischen Landbau”, Europäische Kommission, ec.europa.eu. Ökologischer Landbau wird in 188 Ländern praktiziert, wobei bis 2024 über 96 Millionen Hektar landwirtschaftlicher Nutzfläche von mindestens 4,5 Millionen Landwirten ökologisch bewirtschaftet werden[4]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO), Die Welt des ökologischen Landbaus 2024,

fao.org. Jeder umgewandelte Hektar entzieht dem adressierbaren Markt für chemische ��ü�Բ����ٳٱ�� Volumen und stellt einen strukturellen Gegenwind dar, den Technologie nicht ausgleichen kann. Obwohl ökologische Betriebe oft weniger pro Hektar erzeugen, hält ihre Preisprämie den Flächentrend aufrecht und dämpft die langfristige Nachfrage in einkommensstarken Regionen.

Wasserknappheit für die Fertiigation in ariden Regionen

Der Erfolg der Fertiigation hängt von einer zuverlässigen Wasserverfügbarkeit ab. Israel verhängte 2024 landwirtschaftliche Wasserquoten, nachdem der See Genezareth Mehrjahrzehnttiefststände erreicht hatte, was einen Wechsel zu dürretoleranten Kulturen mit geringerem Nährstoffbedarf erzwang. Indiens westliche Bundesstaaten beschränken das Bohren von Brunnen und den Stromverbrauch für Pumpen, was die Bewässerungsstunden begrenzt und die Nachfrage nach wasserlöslichen ��ü�Բ����ٳٱ��n einschränkt. Nordafrika priorisiert städtische und industrielle Nutzer und lässt die Landwirtschaft mit reduzierten Zuteilungen zurechtkommen. Diese Dynamiken mäßigen die ansonsten schnelle Einführung von Fertiigationssystemen und begrenzen das Wachstumspotenzial von ��������������ü�Բ����ٳٱ��n in den trockensten Regionen.

Segmentanalyse

Nach Typ: Einfache ��ü�Բ����ٳٱ�� sichern das globale Volumen

Einfache ��ü�Բ����ٳٱ�� sind das größte Typsegment und machten im Jahr 2025 73,9 % des Marktanteils am ��ü�Բ����ٳٱ����������� aus und werden voraussichtlich mit einer CAGR von 6,2 % bis 2031 wachsen. Harnstoff, das größte Segment innerhalb der stickstoffhaltigen ��ü�Բ����ٳٱ��, wird aufgrund seines hohen Stickstoffgehalts (46 %) und seiner Vielseitigkeit bei der Breit-, Fertiigations- und �������ٳٻ�ü�Բ��ܲԲ� bevorzugt. Dies macht ihn zu einer bevorzugten Option für Reis-, Weizen- und Maisbauern in Asien-Pazifik und ��ü�岹��������첹. In der Kategorie der phosphathaltigen ��ü�Բ����ٳٱ�� dominieren Diammoniumphosphat und Monoammoniumphosphat aufgrund ihrer ausgewogenen Stickstoff-Phosphor-Verhältnisse und ihrer schnellen Bodenauflöslichkeit, die die Wurzelentwicklung in der frühen Saison fördert. Indian Farmers Fertiliser Cooperative Limited verzeichnete 2025 einen Anstieg der Harnstoffverkäufe um 6 %, nach staatlichen Förderprogrammen, die die Einzelhandelspreise deckeln. Integrierte Produzenten in China und Russland behalten Skalenvorteile, die eine stabile Versorgung, insbesondere in saisonalen Spitzenzeiten, gewährleisten.

Komplexe ��ü�Բ����ٳٱ��, die mehrere Nährstoffe in einem einzigen Granulat kombinieren, machen den verbleibenden Marktanteil aus und sprechen Landwirte an, die Bequemlichkeit und ausgewogene Ernährung suchen, ohne separate Produkte mischen zu müssen. NPK-Gemische dominieren diese Kategorie, mit Formulierungen, die auf regionale Bodendefizite und spezifische Kulturpflanzenbedürfnisse ausgerichtet sind. Mit �Ѿ�����Dz�ä������ٴǴڴڱ�n angereicherte Komplexe gewinnen in Gebieten mit dokumentierten Mängeln an Zink, Bor oder Eisen an Bedeutung, die das Ertragspotenzial begrenzen können, selbst wenn die Makronährstoffgehalte ausreichend sind. Sekundäre Makronährstoffe wie Kalzium, Magnesium und Schwefel werden zunehmend in komplexe Formulierungen aufgenommen, da sie die Stickstoffnutzungseffizienz verbessern und die Stresstoleranz erhöhen. Die Einführung komplexer ��ü�Բ����ٳٱ�� ist besonders in Regionen mit fragmentierten Landbesitzverhältnissen und begrenztem Zugang zu agronomischer Beratung bemerkenswert, wo vorgemischte Lösungen dazu beitragen, das Risiko einer unausgewogenen Nährstoffausbringung zu minimieren und die Beschaffungsprozesse zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Spezialformulierungen erschließen Premiumsegmente

Konventionelle ��ü�Բ����ٳٱ�� sind die größte Form und machen im Jahr 2025 88,5 % der ��ü�Բ����ٳٱ�����������größe aus, doch Landwirte in regulierten Regionen wechseln schrittweise zu Formen mit verbesserter Effizienz, die Umweltziele erfüllen, ohne den Ertrag zu beeinträchtigen. Diese Produkte, in der Regel unbeschichtete Granulate oder Prills, werden mit Breitstreuern ausgebracht oder beim Pflügen in den Boden eingearbeitet. Die Nährstoffverfügbarkeit hängt von Faktoren wie Bodenfeuchte, Temperatur und mikrobieller Aktivität ab. Ihre niedrigen Produktionskosten und die Kompatibilität mit vorhandenen landwirtschaftlichen Geräten unterstützen ihre anhaltende Verbreitung in preissensiblen Märkten, einschließlich Getreide, Ölsaaten und Zuckerrohr. Konventionelle Produkte werden zunehmend durch regulatorische Beschränkungen der Ausbringungsmengen und durch Umweltbedenken hinsichtlich des Nährstoffabflusses herausgefordert. Dies hat zu einem schrittweisen Wandel hin zu Alternativen mit verbesserter Effizienz geführt, selbst in kostensensiblen Segmenten.

��������������ü�Բ����ٳٱ�� werden voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % im Zeitraum 2026–2031 wachsen. Dieses Wachstum wird durch die Einführung von kontrolliert freisetzenden, langsam freisetzenden, flüssigen und wasserlöslichen Formulierungen angetrieben, die die Nährstoffnutzungseffizienz verbessern und den Arbeitsaufwand reduzieren. Kontrolliert freisetzende ��ü�Բ����ٳٱ��, die mit Polymeren oder Schwefel beschichtet sind, setzen Nährstoffe basierend auf Bodentemperatur und -feuchte frei, passen die Nährstoffverfügbarkeit an den Kulturpflanzenbedarf an und reduzieren Auswaschungsverluste um 20 % bis 40 % im Vergleich zu konventionellen ��ü�Բ����ٳٱ��n. Langsam freisetzende ��ü�Բ����ٳٱ��, die mit Chemikalien wie Harnstoff-Formaldehyd oder Isobutylidendiharnstoff formuliert sind, bieten eine kostengünstige Option mit verlängerter Nährstofffreisetzung, die sie für Rasengras- und Zierpflanzenanwendungen geeignet macht. Flüssige ��ü�Բ����ٳٱ�� verzeichnen ein erhebliches Wachstum in Nordamerika und Europa, wo große Betriebe sie in bestehende Sprühsysteme für Blatt- oder Starterdüngungsanwendungen integrieren und so eine gleichmäßige Abdeckung und eine schnelle Nährstoffaufnahme durch die Pflanzen gewährleisten.

Nach Anwendungsmodus: ���ǻ��Ի�ü�Բ��ܲԲ� dominiert, Fertiigation gewinnt an Bedeutung

Die ���ǻ��Ի�ü�Բ��ܲԲ� ist das größte Segment und macht im Jahr 2025 89,0 % des ��ü�Բ����ٳٱ�����������s aus, was ihre Rolle als Standardausbringungsmethode für Getreide- und Ölsaatbauern bestätigt, die Geschwindigkeit und Gerätevertrautheit schätzen. Die dem ��ü�Բ����ٳٱ����������� zuzurechnende Größe der Bodentechniken wird voraussichtlich stetig wachsen, angetrieben durch große Anbauflächen und Subventionsunterstützung in China und Indien, auch wenn Nährstoffnutzungsobergrenzen eine gezieltere Platzierung fördern. Die Einarbeitung durch Pflügen oder Injektion bleibt für wasserfreies Ammoniak und Harnstoff entscheidend, da das Eingraben von Granulaten das Verflüchtigungsrisiko reduziert.

Die Fertiigation wird voraussichtlich von 2026 bis 2031 mit einer durchschnittlichen jährlichen Rate von 6,3 % wachsen, da sich Tropf- und Sprinklersysteme in wasserarmen Regionen ausbreiten. Flüssige und wasserlösliche Spezialqualitäten erfassen den größten Teil dieser inkrementellen Nachfrage, da sie sich vollständig auflösen und in kleinen, häufigen Impulsen dosiert werden können, die der Pflanzenaufnahme entsprechen. Die �������ٳٻ�ü�Բ��ܲԲ�, obwohl noch eine Nische, kommt Weinbergen, Obstgärten und Gewächshausgemüse zugute, die eine schnelle Mikronährstoffkorrektur spät im Wachstumszyklus benötigen. Zusammen schaffen Fertiigation und �������ٳٻ�ü�Բ��ܲԲ�smethoden eine Premiumtasche innerhalb des breiteren ��ü�Բ����ٳٱ�����������s und belohnen Lieferanten, die Produkte formulieren können, die mit Feinfiltern und Niedervolumensprühgeräten kompatibel sind.

Nach Kulturpflanzentyp: ������ڰ�ü����ٱ� sichern das Volumen, Gartenbau treibt das Wachstum

������ڰ�ü����ٱ� sind der größte Kulturpflanzentyp und machten im Jahr 2025 81,9 % des ��ü�Բ����ٳٱ�����������s aus, was ihnen den größten Anteil unter den Kulturpflanzengruppen gibt. Ein hoher Nährstoffbedarf, insbesondere nach Stickstoff und Kali, hält die Nachfrage auch dann stabil, wenn die Rohstoffpreise nachgeben. Staatliche Subventionsrahmen in Indien und Preisobergrenzen in China reduzieren die Empfindlichkeit der Landwirte gegenüber Erdgaspreisschwankungen und stützen die Basiskäufe von Harnstoff, Diammoniumphosphat und Kaliumchlorid. Große Landwirtschaftsunternehmen in Brasilien und den Vereinigten Staaten mischen zunehmend hemmstoffbeschichteten Harnstoff, um Abflussgrenzwerte einzuhalten, was den Wert jeder verkauften Metriktonne moderat steigert.

Gartenbaukulturen werden voraussichtlich mit einer CAGR von 7,2 % über 2026–2031 wachsen, dem schnellsten unter allen Kulturpflanzensegmenten. Gewächshaustomaten, Beeren und Schnittblumen rechtfertigen höhere Betriebsmittelkosten, da visuelle Qualität und Haltbarkeit den Preis direkt beeinflussen. �²����������ö����������e und kontrolliert freisetzende Formulierungen dominieren diesen Bereich und passen die Nährstofffreisetzung an kurze Wachstumszyklen und strenge Rückstandsstandards an. Rasen- und Zierpflanzenlandschaften stärken die Spezialnachfrage weiter, da Golfplätze und Sportfelder eine gleichmäßige Farbe und ein gleichmäßiges Wachstum ohne übermäßige Schnittgutmengen erfordern. Folglich unterstützen Premiumsegmente im Gartenbau und Rasen die Margenausweitung für Lieferanten, die Mikronährstoffpakete und Langzeitbeschichtungen auf Kulturpflanze, Boden und Klima zuschneiden können, was eine Mehrwertentwicklung im ��ü�Բ����ٳٱ����������� verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik ist das größte geografische Segment und macht im Jahr 2025 43,9 % des Marktanteils am ��ü�Բ����ٳٱ����������� aus, angeführt von China und Indien. Chinas inländische Harnstoffproduktionskapazität überstieg 2024 80,45 Millionen Metriktonen und gewährleistet eine stabile Versorgung. Ältere kohlebasierte Anlagen könnten jedoch strengeren Emissionsvorschriften unterliegen, was möglicherweise zu stillgelegten Betrieben führt und Chancen für küstennahe gasbasierte Anlagen mit CO₂-Abscheidetechnologie schafft. In Indien berichtete das Ministerium für Landwirtschaft, dass der gesamte jährliche ��ü�Բ����ٳٱ��verbrauch für 2023–24 etwa 60,1 Millionen Metriktonen betrug. Davon wurden 50,3 Millionen Metriktonen im Inland produziert, während 17,7 Millionen Metriktonen importiert wurden. In Südostasien wird die Nachfrage durch Palmöl-, Reis- und Kautschukplantagen angetrieben. Darüber hinaus testen indonesische Raffinerien kontrolliert freisetzende ��ü�Բ����ٳٱ��gemische in großen Reisfeldern, um Nachhaltigkeitszertifizierungsanforderungen zu erfüllen.

Afrika wird voraussichtlich mit der schnellsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % bis 2031 wachsen. Die ��ü�Բ����ٳٱ��nachfrage in Subsahara-Afrika wird durch die Modernisierung der Landwirtschaft, das Bevölkerungswachstum und staatliche Bemühungen zur Erreichung der Ernährungsselbstversorgung geprägt. Die ��ü�Բ����ٳٱ��ausbringungsraten in der Region liegen erheblich unter dem globalen Durchschnitt, was ein erhebliches Wachstumspotenzial anzeigt, wenn sich die Infrastruktur verbessert und Erschwinglichkeitsprobleme angegangen werden. Nigeria und ��ü�岹�ڰ����첹, die größten Volkswirtschaften der Region, konzentrieren sich auf die Erhöhung der inländischen Produktionskapazitäten, um die Abhängigkeit von Importen zu verringern und die Preise zu stabilisieren. Darüber hinaus bauen Äthiopien, Kenia und Tansania Mischbetriebe aus, die Massenharnstoff und Diammoniumphosphat importieren, um maßgeschneiderte NPK-Verhältnisse für lokale Kulturen wie Kaffee, Tee und Mais zu erstellen. Im Nahen Osten kombinieren Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und die ��ü����� inländische Produktionskapazitäten mit Importen, um die ��ü�Բ����ٳٱ��nachfrage zu decken, da aride Klimabedingungen und begrenzte Ackerflächen das landwirtschaftliche Wachstum einschränken. Die strategische Lage der ��ü����� positioniert sie als Logistikdrehscheibe für den ��ü�Բ����ٳٱ��handel in Europa, Asien und Afrika.

Europa sieht sich mit strengen Nährstoffobergrenzen und hohen Energiekosten konfrontiert, die die Volumina einfacher ��ü�Բ����ٳٱ�� einschränken, aber die Spezialmargen steigern. Osteuropäische Märkte, insbesondere die Ukraine und Russland, bleiben wichtige Exporteure von Harnstoff, Ammoniumnitrat und Kali. Geopolitische Instabilität und Exportbeschränkungen haben jedoch die Handelsströme gestört und Volumina nach Asien und Afrika umgeleitet. Im Vereinigten Königreich konzentriert sich die Agrarpolitik nach dem Brexit auf das Management von Umweltflächen, wobei Subventionen von der Produktionsunterstützung auf Ökosystemleistungen umgestellt werden. Dieser Wandel hat den Druck auf die konventionelle ��ü�Բ����ٳٱ��nachfrage erhöht und gleichzeitig Chancen für organische Produkte und Biostimulanzien geschaffen. Kulturpflanzenproduzenten in Frankreich und Spanien investieren in Präzisionsstreuer, um Stickstoffgrenzen einzuhalten, ohne den Getreideertrag zu senken, was die Nachfrage nach hemmstoffbeschichteten Produkten stärkt.

Wettbewerbslandschaft

Die Marktkonzentration ist mittel, wobei die fünf größten Unternehmen Nutrien Ltd., The Mosaic Company, ICL Group Ltd., CF Industries Holdings, Inc. und Yara International ASA im Jahr 2025 einen bedeutenden Marktanteil halten. The Mosaic Company ist ein bedeutender Phosphatproduzent in Nordamerika und verfügt über erhebliche Kaliproduktionskapazitäten in Kanada und Brasilien. Das Unternehmen nutzt vertikale Integration, die vom Bergbau bis zur Fertigproduktmischung reicht, um die Margen entlang seiner Wertschöpfungskette zu optimieren. Yara International ASA mit Sitz in Norwegen ist auf Stickstoffdüngemittel und Spezialprodukte spezialisiert und verfügt über eine globale Präsenz in Produktion, Vertrieb und digitalen Agronomie-Plattformen. Diese Plattformen kombinieren Nährstoffempfehlungen mit Nachhaltigkeitskennzahlen. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Rückwärtsintegration in Rohstoffe, Joint Ventures für die Produktion von grünem Ammoniak und die Entwicklung digitaler Plattformen zur Verbesserung der Kundenbindung und zur Ermöglichung von Premiumpreisen für Mehrwertdienste.

Kleinere Wettbewerber gewinnen an Boden, indem sie Massengüter zu regionsspezifischen NPK-Gemischen verarbeiten und Plattformen der künstlichen Intelligenz einsetzen, die Nährstoffe im Mikromaßstab vorschreiben. Aufkommende Disruptoren im Markt umfassen regionale Mischer und Startups der Präzisionslandwirtschaft, die traditionelle Vertriebskanäle umgehen. Sie bieten Direktverkäufe an Landwirte in Kombination mit Dienstleistungen wie Bodentests, Vorgaben für variable Ausbringungsmengen und Nachhaltigkeitsberichterstattung an. Diese Unternehmen erzielen Margen, indem sie Formulierungen an mikroklimatische Bedingungen und kulturpflanzenspezifische Anforderungen anpassen. Sie beziehen häufig Massengüter von etablierten Produzenten und steigern den Wert durch Anpassung und agronomische Beratung.

Chancen bestehen in Subsahara-Afrika und Südostasien aufgrund niedriger Ausbringungsraten und fragmentierter Lieferketten. Diese Regionen bieten Unternehmen Möglichkeiten, in lokale Mischkapazitäten, agronomische Beratungsdienste und Kreditfazilitäten zu investieren, um Erschwinglichkeitsprobleme zu lösen. Die Wettbewerbslandschaft wird erheblich durch staatliche Politiken beeinflusst, einschließlich Subventionen, Importzölle und Exportbeschränkungen. Diese Faktoren können den Marktanteil zwischen inländischen und internationalen Lieferanten schnell verändern und erfordern Agilität bei der Beschaffung und Logistik, um regulatorische Änderungen effektiv zu bewältigen.

Führende Unternehmen der ��ü�Բ����ٳٱ��industrie

CF Industries Holdings, Inc.

ICL Group Ltd

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Januar 2026: CF Industries Holdings, Inc., ein globaler Hersteller von Wasserstoff- und Stickstoffprodukten, und POET, der weltweit größte Produzent von Biokraftstoffen, haben ein Pilotprojekt in Zusammenarbeit mit großen landwirtschaftlichen Genossenschaften initiiert. Das Projekt zielt darauf ab, eine kohlenstoffarme ��ü�Բ����ٳٱ��lieferkette aufzubauen und zu demonstrieren, wie kohlenstoffarmer Stickstoffdünger die Kohlenstoffintensität der Maisproduktion erheblich reduzieren kann. Dies wiederum erleichtert die Produktion von kohlenstoffarmem Ethanol für den Einsatz in Kraftstoffen und Exportmärkten.

- Dezember 2025: Die staatlichen indischen Unternehmen Rashtriya Chemicals and Fertilisers (RCF), National Fertilisers (NFL) und Indian Potash Limited (IPL) haben ein Memorandum of Understanding (MoU) mit Russlands UralChem unterzeichnet, um eine Harnstoffanlage in Russland mit einer jährlichen Produktionskapazität von 2 Millionen Metriktonen zu entwickeln. Dieses Joint Venture im Wert von USD 1,2 Milliarden soll eine langfristige und stabile ��ü�Բ����ٳٱ��versorgung für Indien sicherstellen, wobei der Betrieb voraussichtlich bis 2027–28 aufgenommen wird.

- Dezember 2025: Coromandel International Limited hat „Fertinex” eingeführt, einen wasserlöslichen Dünger, der für Fertiigationsanwendungen auf dem indischen Markt entwickelt wurde. Das Produkt nutzt die proprietäre Smart-Signalling-Technologie, verbessert die Nährstoffaufnahmeeffizienz, unterstützt die Wurzelentwicklung und hilft Kulturpflanzen, biotischen und abiotischen Stress zu bewältigen.

- Juni 2025: Indian Farmers Fertiliser Cooperative Limited (IFFCO) errichtete seine erste Nano-��ü�Բ����ٳٱ��produktionsanlage im Ausland in Curitiba, Brasilien, durch ein Joint Venture mit NANOFERT. Die Anlage ist darauf ausgelegt, jährlich 4,5 Millionen Liter Nano-��ü�Բ����ٳٱ�� zu produzieren, mit dem Ziel, die Ernteerträge für Mais, Soja und Zuckerrohr in Brasilien zu steigern.

Umfang des globalen ��ü�Բ����ٳٱ�����������berichts

��ü�Բ����ٳٱ�� bezeichnet jedes synthetische Material, das auf Boden oder Pflanzengewebe aufgebracht wird, um wesentliche Nährstoffe bereitzustellen, die für Wachstum und Entwicklung erforderlich sind. ��ü�Բ����ٳٱ�� bestehen typischerweise aus Stickstoff, Phosphor und Kalium (NPK), verbessern die Bodenfruchtbarkeit, erhöhen die Wasserhaltekapazität und steigern die Ernteerträge. Der ��ü�Բ����ٳٱ�����������bericht ist segmentiert nach Typ (Komplex und Einfach), nach Form (Konventionell und ����������������ä��), nach Anwendungsmodus (Fertiigation, �������ٳٻ�ü�Բ��ܲԲ� und ���ǻ��Ի�ü�Բ��ܲԲ�), nach Kulturpflanzentyp (������ڰ�ü����ٱ�, Gartenbaukulturen sowie Rasen und Zierpflanzen) und nach Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Komplex | ||

| Einfach | �Ѿ�����Dz�ä������ٴǴڴڱ� | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| �ѴDZ������ä�� | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Ammoniumnitrat | |

| Wasserfreies Ammoniak | ||

| Harnstoff | ||

| Sonstige | ||

| Phosphathaltig | Diammoniumphosphat (DAP) | |

| Monoammoniumphosphat (MAP) | ||

| Einfachsuperphosphat (SSP) | ||

| Tripelsuperphosphat (TSP) | ||

| Sonstige | ||

| Kaliumhaltig | Kaliumchlorid (MoP) | |

| Kaliumsulfat (SoP) | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| ����������������ä�� | Kontrolliert freisetzender Dünger (CRF) |

| ���ü����������ü�Բ���� | |

| Langsam freisetzender Dünger (SRF) | |

| �²����������ö���������� |

| Fertiigation |

| �������ٳٻ�ü�Բ��ܲԲ� |

| ���ǻ��Ի�ü�Բ��ܲԲ� |

| ������ڰ�ü����ٱ� |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| ��ü�岹��������첹 | Argentinien |

| Brasilien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten | ��ü����� |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| ��ü�岹�ڰ����첹 | |

| Übriges Afrika |

| Nach Typ | Komplex | ||

| Einfach | �Ѿ�����Dz�ä������ٴǴڴڱ� | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| �ѴDZ������ä�� | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Ammoniumnitrat | ||

| Wasserfreies Ammoniak | |||

| Harnstoff | |||

| Sonstige | |||

| Phosphathaltig | Diammoniumphosphat (DAP) | ||

| Monoammoniumphosphat (MAP) | |||

| Einfachsuperphosphat (SSP) | |||

| Tripelsuperphosphat (TSP) | |||

| Sonstige | |||

| Kaliumhaltig | Kaliumchlorid (MoP) | ||

| Kaliumsulfat (SoP) | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Nach Form | Konventionell | ||

| ����������������ä�� | Kontrolliert freisetzender Dünger (CRF) | ||

| ���ü����������ü�Բ���� | |||

| Langsam freisetzender Dünger (SRF) | |||

| �²����������ö���������� | |||

| Nach Anwendungsmodus | Fertiigation | ||

| �������ٳٻ�ü�Բ��ܲԲ� | |||

| ���ǻ��Ի�ü�Բ��ܲԲ� | |||

| Nach Kulturpflanzentyp | ������ڰ�ü����ٱ� | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Nach Geografie | Nordamerika | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Europa | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Asien-Pazifik | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| ��ü�岹��������첹 | Argentinien | ||

| Brasilien | |||

| Übriges ��ü�岹��������첹 | |||

| Naher Osten | ��ü����� | ||

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Nigeria | ||

| ��ü�岹�ڰ����첹 | |||

| Übriges Afrika | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene ��ü�Բ����ٳٱ��typen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, �Ѿ�����Dz�ä������ٴǴڴڱ�: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - ������ڰ�ü����ٱ�: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| ��ü�Բ����ٳٱ�� | Chemische Substanz, die auf Kulturpflanzen aufgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulaten, Pulvern, Flüssigkeiten, wasserlöslichen Formen usw. |

| ��������������ü�Բ����ٳٱ�� | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und durch Boden-, Blatt- und Fertiigationsausbringung appliziert. Umfasst CRF, SRF, ���ü����������ü�Բ���� und wasserlösliche ��ü�Բ����ٳٱ��. |

| Kontrolliert freisetzende ��ü�Բ����ٳٱ�� (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Langsam freisetzende ��ü�Բ����ٳٱ�� (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| �������ٳٻ�ü�Բ����ٳٱ�� | Bestehen aus flüssigen und wasserlöslichen ��ü�Բ����ٳٱ��n, die durch �������ٳٻ�ü�Բ��ܲԲ� ausgebracht werden. |

| �²����������ö����������e ��ü�Բ����ٳٱ�� | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet im Blatt- und Fertiigationsmodus der ��ü�Բ����ٳٱ��ausbringung. |

| Fertiigation | ��ü�Բ����ٳٱ��, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als ��ü�Բ����ٳٱ�� verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| ��ü�Բ����ٳٱ�� mit verbesserter Effizienz | ��ü�Բ����ٳٱ��, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen ��ü�Բ����ٳٱ��n effizienter zu machen. |

| Konventioneller Dünger | ��ü�Բ����ٳٱ��, die auf Kulturpflanzen durch traditionelle Methoden ausgebracht werden, einschließlich Breitstreuung, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte �Ѿ�����Dz�ä������ٴǴڴڱ� | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| ���ü����������ü�Բ���� | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von ��ü�Բ����ٳٱ��n auf Kulturpflanzen durch Blatt- und Fertiigationsdüngung verwendet. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen