���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

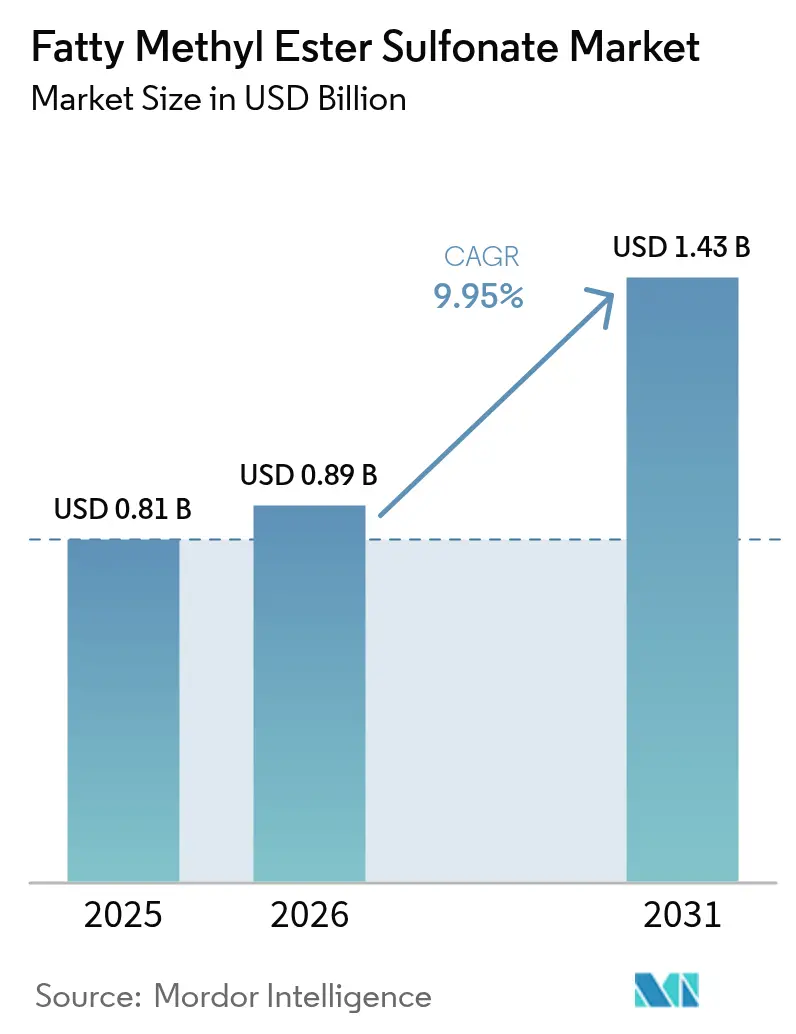

| �Ѳ�����ٲ���öß�� (2026) | 0.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������analyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Fettsäuremethylester-Sulfonat wird voraussichtlich von 0,81 Milliarden USD im Jahr 2025 auf 0,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 9,95 % über den Zeitraum 2026–2031 einen Wert von 1,43 Milliarden USD erreichen. Dieser solide Wachstumstrend spiegelt die globale Hinwendung zu biobasierten Tensiden, strengeren Umweltvorschriften und den Kosteneinsparungen moderner oleochemischer Prozesse wider. Reichliche Palmkern- und ���ǰ�Dz��Գܲ���ö��versorgung in Südostasien, anhaltende Kapitalinvestitionen in Sulfonierungskapazitäten sowie die Präferenz für kompakte Waschmittelformate tragen weiterhin zur Ausweitung der kommerziellen Akzeptanz bei. Der ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ profitiert nun von unternehmerischen Dekarbonisierungsverpflichtungen, die erneuerbare Rohstoffe bevorzugen, von steigenden Preisaufschlägen für milde und nicht reizende Inhaltsstoffe sowie von Zertifizierungsprogrammen, die rückverfolgbare Lieferketten honorieren. Trotz Rohstoffpreisschwankungen und hoher Einstiegskosten für spezialisierte Anlagen hält die anhaltende Nachfrage aus dem Waschmittelbereich und aus dem Premiumsegment der ��ö��������ڱ��� die Gesamtstimmung positiv.

Wichtigste Erkenntnisse des Berichts

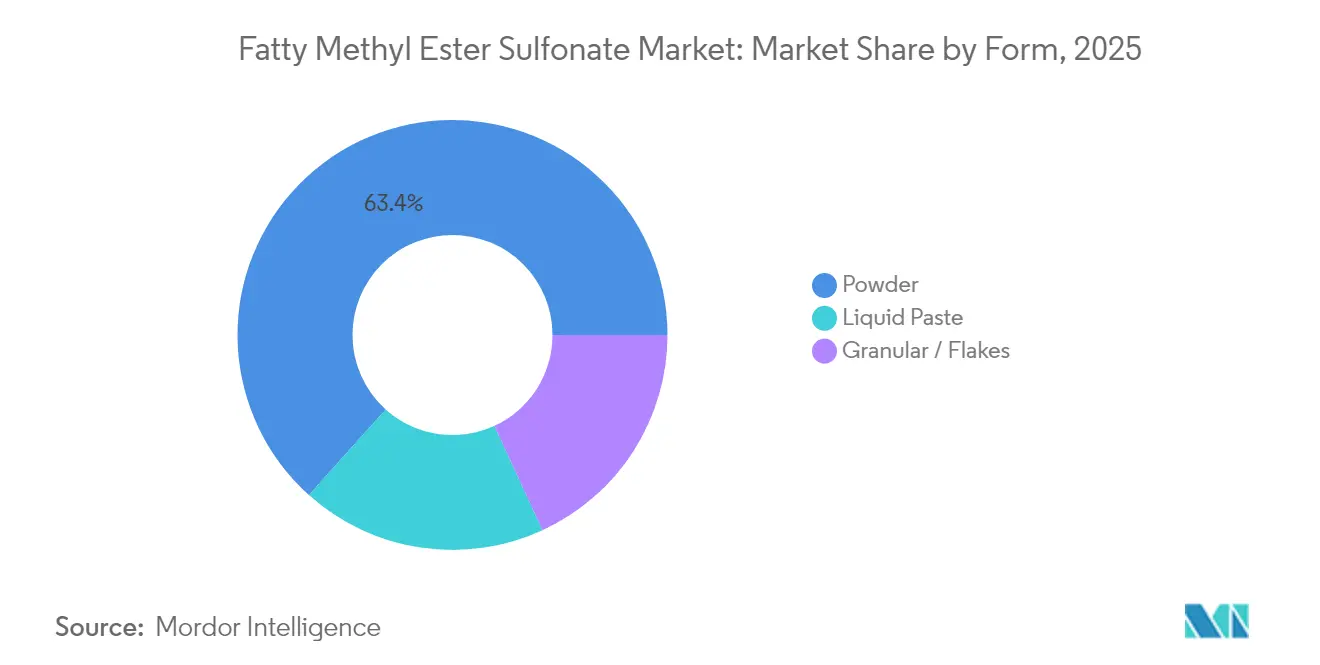

- Nach Form entfielen auf Pulverprodukte im Jahr 2025 ein Marktanteil von 63,36 % am ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������; flüssige Pastenvarianten werden bis 2031 voraussichtlich eine CAGR von 10,86 % verzeichnen.

- Nach Rohstoffquelle entfiel auf �ʲ�����������ö�� im Jahr 2025 ein Anteil von 81,68 % an der �Ѳ�����ٲ���öß�� für Fettsäuremethylester-Sulfonat; ���ǰ�Dz��Գܲ���ö�� ist der am schnellsten wachsende Rohstoff mit einer CAGR von 11,31 %.

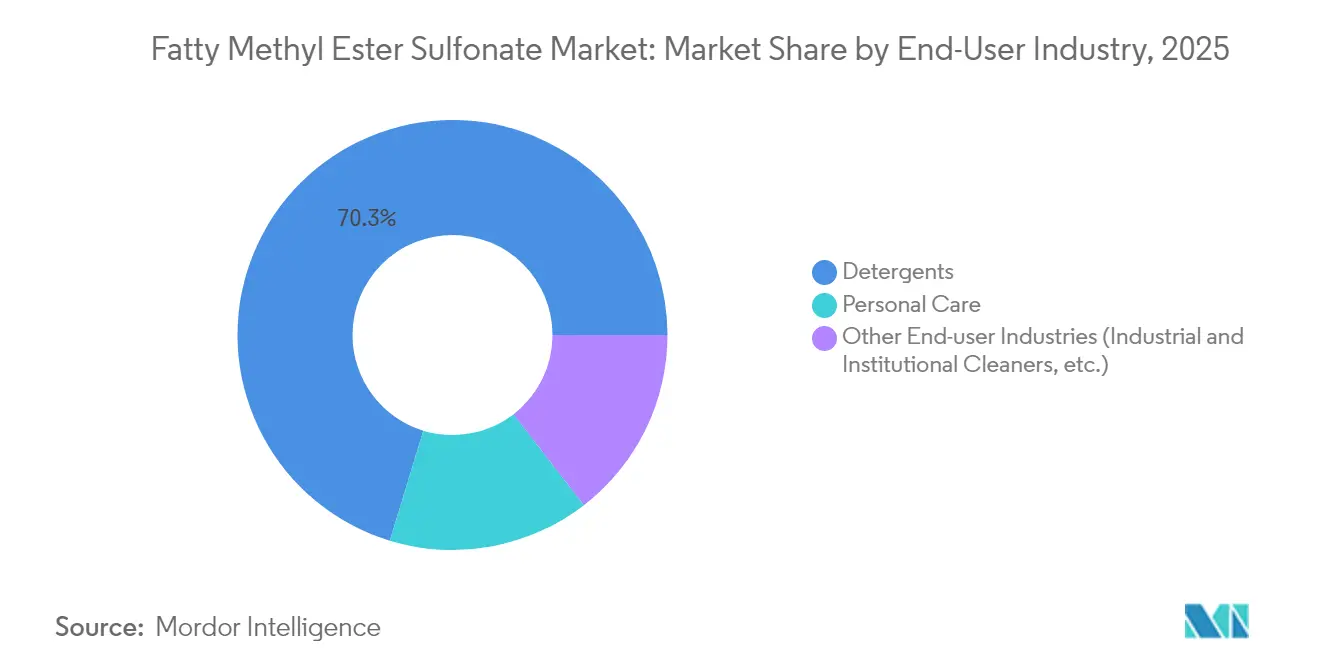

- Nach Endverbraucherbranche führten Waschmittel im Jahr 2025 mit einem Umsatzanteil von 70,29 %, während ��ö��������ڱ��� bis 2031 voraussichtlich mit einer CAGR von 11,02 % expandieren wird.

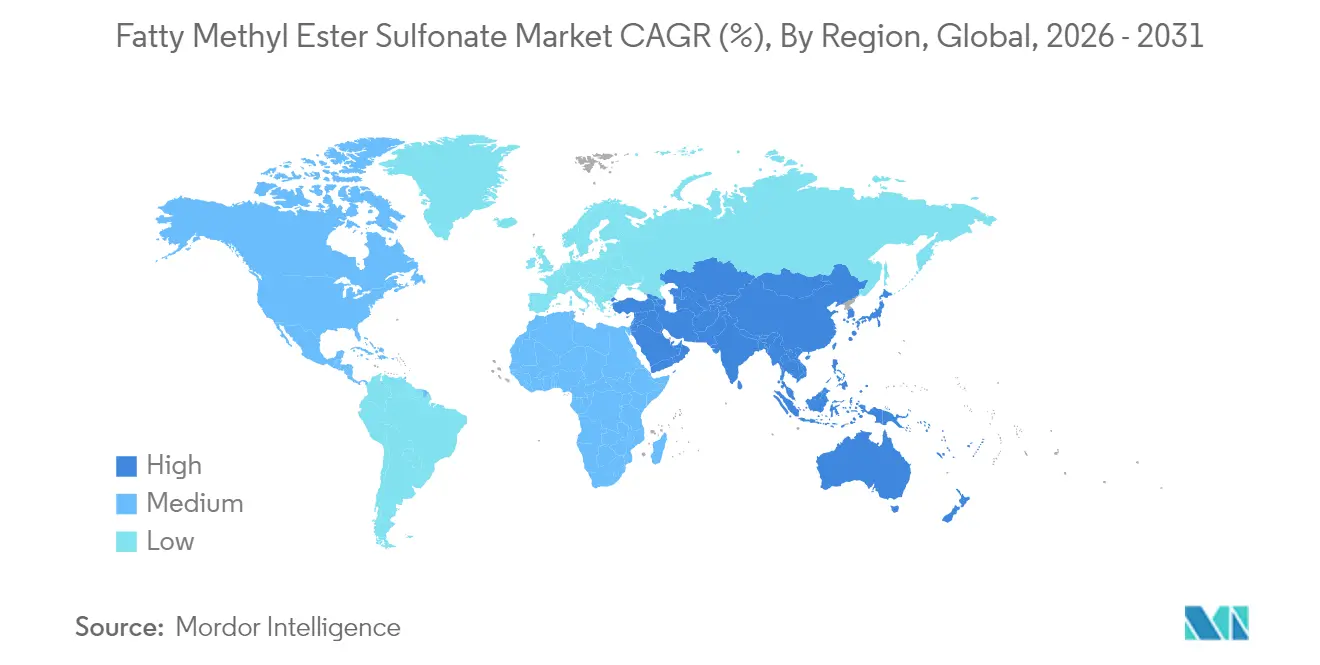

- Nach Geographie entfielen auf Asien-Pazifik 57,26 % der Umsätze im Jahr 2025; die Region wird bis 2031 voraussichtlich mit einer CAGR von 10,82 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach biobasierten Tensiden | +2.8% | Global, mit Asien-Pazifik und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Rasche Durchdringung durch Premium-Kompaktpulver | +1.9% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus der ��ö��������ڱ���branche | +2.1% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach milden und nicht reizenden Tensiden | +1.6% | Global, mit Premiummärkten in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Expansion des Reinigungsmittelmarktes | +1.4% | Asien-Pazifik als Fertigungszentrum, globale Distribution | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach biobasierten Tensiden

Der Wechsel zu biobasierten Tensiden hat sich von einer Nischenanwendung zu einem Mainstream-Trend entwickelt, da Regulierungsbehörden niedrigere CO₂-Fußabdrücke vorschreiben und Verbraucher Produkte mit erneuerbarem Inhalt bevorzugen. Der Sektor der erneuerbaren Chemikalien, der auch Tenside umfasst, wird bis 2030 jährlich um 19,11 % wachsen und so die nachgelagerte Nachfrage nach Fettsäuremethylester-Sulfonaten verstärken. Multinationale Konzerne erweitern Biomassen-Bilanzierungsansätze; BASF hat seiner EcoBalanced-Linie kokosöl-basierte Betain-Qualitäten hinzugefügt, um die Nachhaltigkeitsprämie zu erschließen[1]BASF SE, "Erweiterung des EcoBalanced-Portfolios," basf.com. Institutionelle Bemühungen wie das EU-geförderte Programm SurfToGreen, das auf Tenside mit einem Bioanteil von mehr als 95 % abzielt, institutionalisieren die Nachfrage weiter[2]Circular Bio-based Europe, "SurfToGreen-Projektübersicht," europa.eu. Diese sich gegenseitig verstärkenden Kräfte stützen ein dauerhaftes Aufwärtspotenzial für den ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������.

Rasche Durchdringung durch Premium-Kompaktpulver

Konzentrierte Wäscheformate erfordern Tenside, die in geringen Mengen einen hohen Schaumanteil aufrechterhalten – ein Bereich, in dem Fettsäuremethylester-Sulfonate besonders gut abschneiden. Hersteller kombinieren FMES mit neuartigen Öko-Enzymen, um die Fleckentfernung zu verbessern und gleichzeitig die Anforderungen an die Waschtemperatur zu senken, wodurch der Energieverbrauch gesenkt wird. Verbraucher akzeptieren zunehmend höhere Stückpreise im Austausch gegen kleinere, leichtere Verpackungen, die Transportemissionen reduzieren und mit Zero-Waste-Zielen in Einklang stehen. Der in Europa und Nordamerika entstandene Trend breitet sich auf das aufstrebende Asien aus, da Einzelhändler kompakte Produktlinien einführen, um die Regalfläche zu optimieren. Diese weitverbreitete Akzeptanz stärkt das Mengenwachstum im ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������.

Wachsende Nachfrage aus der ��ö��������ڱ���branche

��ö��������ڱ���-Formulierer sehen FMES als natürlich gewonnene, sulfatfreie Alternative, die sanfte Reinigung und schnellen biologischen Abbau bietet. BASFs Einführung von Dehyton PK45, gewonnen aus Rainforest-Alliance-zertifiziertem ���ǰ�Dz��Գܲ���ö��, veranschaulicht die Lieferanteninnovation, die auf Premium-Hautpflege abzielt. Asiens wachsende Mittelschicht fördert den Absatz von Premium-Haar- und Hautpflegeprodukten, wobei China und Indien die Verbrauchszuwächse anführen. Premium-Preisklassen in diesen Segmenten gleichen Produktionskostendruck aus und stützen die Margenausweitung im ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������.

Steigende Nachfrage nach milden und nicht reizenden Tensiden

Inhaltsstoffbewusste Verbraucher prüfen Produktsicherheit und Hautverträglichkeit genau, was milde Tenside wie FMES aufwertet. Das Safer-Choice-Programm der US-amerikanischen Umweltschutzbehörde (EPA) unterstützt schadstoffarme Alternativen und beschleunigt Markenreformulierungs-Roadmaps in Nordamerika[3]Umweltschutzbehörde der Vereinigten Staaten, "Kriterien des Safer-Choice-Programms," epa.gov. Parallel laufende Forschungs- und Entwicklungsarbeiten zu Glykolipid-Hydrotropen, einschließlich Heptylglucosid, signalisieren einen branchenweiten Vorstoß hin zu hautfreundlichen Reinigungsgrundlagen[4]Amerikanische Gesellschaft der Ölchemiker (American Oil Chemists' Society), "Heptylglucosid als nachhaltiges Hydrotrop," aocs.org. Zusammen genommen erweitern diese Entwicklungen die Relevanz von FMES über Waschmittel hinaus auf Haushalts- und Tierpflegelinien und vertiefen die Durchdringung des ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������es.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| ��dz���ٴǴڴڱ�������DZ����پ�������ä�� | -1.8% | Asien-Pazifik-Produktionszentren, globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Hydrolyse- und Viskositätsprobleme bei flüssigen Waschmitteln mit hohem Wassergehalt | -0.9% | Globale Märkte für flüssige Waschmittel, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten | -1.4% | Globale Fertigung, insbesondere neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

��dz���ٴǴڴڱ�������DZ����پ�������ä��

Palm- und ���ǰ�Dz��Գܲ���ö�� machen fast zwei Drittel der gesamten FMES-Herstellungskosten aus, sodass steigende Preise die Margen belasten. Indonesiens B40-Biodieselmandat hat die Rohpalmöl-Futures im Jahr 2025 in Richtung 5.000 MYR pro Tonne getrieben und damit den Beschaffungsdruck für Tensidproduzenten erhöht. ���ǰ�Dz��Գܲ���ö�� steht unter Aufwärtsdruck, da die Philippinen vor einer Verknappung des globalen Angebots warnen und Exportbeschränkungen erwägen. Klimafaktoren, einschließlich El-Niño-bedingter Dürren, verstärken die Volatilität und erschweren die langfristige Rohstoffabsicherung, was den ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ belastet.

Hohe Produktionskosten

FMES-Anlagen erfordern spezialisierte Sulfonierungsreaktoren, korrosionsbeständige Legierungen und kontinuierliche Neutralisationssysteme, die die Kapitalintensität erhöhen. Nach einer mehrere Millionen Dollar umfassenden Optimierung meldete Stepan Company einen EBITDA-Anstieg von 39 % und jährliche Einsparungen von 48 Millionen USD, was den erforderlichen Maßstab zur Senkung der Stückkosten verdeutlicht. Kleinere Marktteilnehmer haben oft Schwierigkeiten, solche Effizienzgrade zu erreichen, insbesondere wenn sie Compliance-Upgrades für Abwasser, Emissionen und Arbeitssicherheit finanzieren müssen. Infolgedessen bleiben neue Kapazitätserweiterungen moderat und dämpfen das kurzfristige Angebotswachstum im ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Innovation erweitert die Aussichten für flüssige Paste

Pulverprodukte machten im Jahr 2025 63,36 % der �Ѳ�����ٲ���öß�� für Fettsäuremethylester-Sulfonat aus – eine Position, die durch Stabilität, Lagerfähigkeit und die einfache Massentransportmöglichkeit gesichert wird. Auf FMES zugeschnittene Sprühtrocknungslinien ermöglichen es Waschmittelherstellern, Enzyme ohne Denaturierung einzuarbeiten und so die Leistung bei hohen Lagertemperaturen zu schützen. Dennoch haben Durchbrüche in der Forschung und Entwicklung zur Rheologiekontrolle flüssige Pastenqualitäten auf eine CAGR von 10,86 % angetrieben und stellen damit die Dominanz von Pulver in Frage. Neue Neutralisationsverfahren verbessern die Hydrolysebeständigkeit und ergeben transparente Konzentrate, mit denen Marken „Kaltwasch”-Flüssigwaschmittel vermarkten können.

Granulat- und Flockenvarianten bedienen gewerbliche Wäschereien, die eine kontrollierte Auflösung in Tunnelwaschmaschinen erfordern, während Gelformate in Autowaschmittelzusätzen verwendet werden, die eine hohe Schaumretention erfordern. Von Evonik eingeführte fermentationsbasierte Rhamnolipide verdeutlichen, wie alternative Biotensid-Technologien traditionelle Formgrenzen verwischen. Mit zunehmender Verbreitung des Prozess-Know-hows werden Hersteller voraussichtlich Partikelgröße, Feuchtigkeit und Wirkstoffgehalt für spezifische Anwendungsanforderungen feinabstimmen und so den formbasierten Wettbewerb innerhalb des ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������es festigen.

Nach Rohstoffquelle: Nachhaltigkeit verändert Beschaffungsstrategien

�ʲ�����������ö�� bildet nach wie vor die Grundlage von 81,68 % der weltweiten FMES-Produktion, dank robuster Plantagen, zuverlässiger Fettsäureprofile und integrierter oleochemischer Zentren in Malaysia und Indonesien. Mühlen-Upgrades im Rahmen des malaysischen Standards für nachhaltiges Palmöl 2.0 fördern Rückverfolgbarkeit und Treibhausgasaudits, was zertifizierten Lieferanten ermöglicht, höhere Margen zu erzielen. Allerdings wächst das ���ǰ�Dz��Գܲ���ö��angebot, das auf den Philippinen und in Indonesien konzentriert ist, jährlich um 11,31 %, da Marken sein entwaldungsfreies Image und seinen angenehmen Geruch in Abspülprodukten schätzen. Zertifizierungsprogramme wie Rainforest Alliance beschleunigen diesen Wandel, indem sie transparente Landwirtschaftspraktiken honorieren.

Produzenten erproben auch Soja- und Talgmethylester in regionalen Mischungen, um Kostenrisiken abzusichern und die lokale Landwirtschaft zu unterstützen. Unilevers Partnerschaft mit Genomatica im Wert von 120 Millionen USD zur Entwicklung palmfreier Tensid-Rohstoffe veranschaulicht den strategischen Druck zur Diversifizierung. In diesem sich wandelnden Kontext bestimmen Lieferketten-Resilienz und glaubwürdige Zertifizierung zunehmend den Wettbewerbsvorteil und verankern Rohstoff-Policy-Debatten in Vorstandsetagen, die mit dem ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ verbunden sind.

Nach Endverbraucherbranche: Mengenstabilität und Margen-Aufwärtspotenzial

Waschmittel erzeugen weiterhin den größten Umsatzblock und hielten im Jahr 2025 70,29 % der Gesamtnachfrage. Kompakte Pulverwaschmittel bleiben in diesem Ankersegment zentral, da FMES auch in Niedrigdosierungsformaten hohen Schaum und leichtes Spülen bietet. Enzymatische Verstärker führender Marken verbessern die Waschleistung weiter und stärken die Position des ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������es bei Massenmarkt-Wäscheprodukten. Die institutionelle Reinigung, die Gastronomie- und Gesundheitseinrichtungen abdeckt, schätzt FMES für seinen schnellen biologischen Abbau und seine sicherheitstechnischen Eigenschaften, die Betreibern helfen, Hygienvorschriften einzuhalten. Im Gegensatz dazu verzeichnet die ��ö��������ڱ���-Nachfrage – obwohl volumenmäßig kleiner – die schnellste CAGR von 11,02 %, da Verbraucher zu sulfatfreien Shampoos und milden Reinigungsmitteln tendieren, die zweistellige Preisaufschläge gegenüber herkömmlichen Tensiden erzielen.

��ö��������ڱ���-Formulierer nutzen das ausgewogene hydrophil-lipophile Profil von FMES, um klare Shampoos und cremige Gesichtsreiniger mit minimaler Reizwirkung zu gestalten. Premium-Marken heben kokosnussölbasierte Rohstoffe auf der Vorderseite der Verpackung hervor und fügen einen Storytelling-Mehrwert hinzu, der bei umweltbewussten Käufern Anklang findet. Der Industrie- und Institutionsreinigungssektor nutzt FMES in konzentrierten Desinfektionsmitteln und profitiert dabei von seiner Kompatibilität mit chlorbasierten Wirkstoffen. Insgesamt diversifizieren diese Wachstumsnischen die Umsatzströme und helfen, zyklische Schwankungen bei Waschmittelmengen abzumildern, was die Widerstandsfähigkeit des ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������es unterstreicht.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 57,26 % der weltweiten Umsätze und wächst bis 2031 mit einer CAGR von 10,82 %. Reichliche �ʲ�����������ö��versorgung, eine installierte Basis an Sulfonierungstürmen und die lokale Nachfrage chinesischer Waschmittelhersteller halten die Auslastungsraten hoch. Malaysia und Indonesien verfeinern weiterhin oleochemische Cluster, die Rohstoff-, Energie- und Logistikvorteile bündeln. KLKs Entscheidung, die Verarbeitungskapazität in China zu erweitern, unterstreicht die doppelte Rolle der Region als Produzent und Verbraucher. Diese räumliche Nähe senkt Frachtkosten und verkürzt Auftrags- und Lieferzyklen, was Asiens Wettbewerbsvorteil im ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ vertieft.

Nordamerika zeigt ein langsameres nominales Wachstum, profitiert jedoch von regulatorischen Rahmenbedingungen wie dem EPA-Safer-Choice-Programm, das Einkäufe in Richtung erneuerbarer, schadstoffarmer Inputs lenkt. Stepans neue Alkoxylierungsanlage in Pasadena, Texas, demonstriert die Verpflichtung zu lokalen Kapazitäten, während Marken eine sichere inländische Versorgung anstreben. Die hohe Zahlungsbereitschaft der Verbraucher für ��ö��������ڱ���produkte mit sauberen Inhaltsstoffen unterstützt zusätzliche FMES-Mengen trotz vergleichsweise höherer Rohstoffkosten gegenüber Asien.

Europas Entwicklung wird durch strenge chemikalienpolitische Reformen geprägt, darunter aktualisierte REACH-Dossiers und die Überarbeitung der Waschmittelverordnung, die Biologisch-Abbaubarkeits- und Kennzeichnungsanforderungen verschärfen. Regierungen investieren in Kreislauf-Bioökonomie-Initiativen wie SurfToGreen, um Tenside aus landwirtschaftlichen Nebenströmen zu gewinnen und FMES so weiter in regionale Lieferketten einzubetten. Osteuropa bietet aufstrebende Fertigungsstandorte für den Export in den Binnenmarkt, was die höheren Arbeits- und Energiekosten Westeuropas ausgleicht. Zusammen verleihen diese Muster dem ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ mehr Tiefe und stärken gleichzeitig den Preisaufschlag für zertifizierte, rückverfolgbare Produkte.

Wettbewerbslandschaft

Der ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ ist mäßig konzentriert. BASF, Stepan Company, KLK Oleo, Wilmar International und Lion Corporation halten zusammen einen bedeutenden Marktanteil, indem sie integrierte Rohstoffressourcen mit proprietärem Sulfonierungswissen kombinieren. Strategisch setzen führende Unternehmen verstärkt auf Nachhaltigkeitszertifizierung, Treibhausgasbilanzierung und rückverfolgbare Beschaffung, um Preisaufschläge zu verteidigen. Die digitale Überwachung der Chargenqualität und die vorausschauende Instandhaltung von Sulfonierungslinien reduzieren Ausfallzeiten und gewährleisten konsistente Farbe und Wirkstoffgehalt – Schlüsselspezifikationen bei Premium-��ö��������ڱ���qualitäten. Forschungs- und Entwicklungsrennen konzentrieren sich auf umweltfreundlichere Sulfonierungschemie, verbesserte Katalysatorrückgewinnung und vollständig palmfreie Rohstoffe, was auf fortlaufende Innovationszyklen im ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ hinweist.

Branchenführer im Bereich Fettsäuremethylester-Sulfonat

Emery Oleochemicals

KLK Oleo

Lion Corporation

Stepan Company

Wilmar International Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: KLK OLEO, ein globaler Oleochemikalienproduzent, hat sich mit einem neuen Repräsentanzbüro in Mumbai – KLK OLEO India (KLKOI) – in Indien etabliert. Mit einem breiten Angebot an Basis- und Spezialprodukten zielt dieser Schritt darauf ab, die Präsenz auf dem indischen Markt zu stärken.

- April 2023: Kuala Lumpur Kepong Bhd (KLK) hat über seine Sparte KLK Oleo eine Mehrheitsbeteiligung an der in Mailand ansässigen Temix Oleo SpA zu einem nicht genannten Betrag erworben. Dieser Schritt stärkt KLKs Oleochemikalienportfolio und erweitert seine Präsenz in Europa, insbesondere bei Spezialprodukten wie Fettsäuremethylester-Sulfonat.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut ���ϲ����� umfasst der Markt für Fettmethylestersulfonate (FMES) alle anionischen Tenside, die durch die Sulfonierung von Fettsäuremethylestern hergestellt werden, die hauptsächlich aus Palmkern- und ���ǰ�Dz��Գܲ���ö�� gewonnen werden und in Pulver-, Flocken- oder Pastenform für Haushaltswaschmittel, ��ö��������ڱ���produkte und ausgewählte Industriereiniger verkauft werden.

Ausschluss vom Geltungsbereich: Synthetische Alkylbenzolsulfonate auf Erdölbasis und nicht-sulfonierte Fettsäureester sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Form

- Pulver

- Granulat / Flocken

- Flüssige Paste

- Nach Rohstoffquelle

- �ʲ�����������ö��

- ���ǰ�Dz��Գܲ���ö��

- Sonstige pflanzliche Öle (z. B. Talg, Soja)

- Nach Endverbraucherbranche

- Waschmittel

- ��ö��������ڱ���

- Sonstige Endverbraucherbranchen (Industrie- und Institutionsreiniger usw.)

- Nach Geographie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews und E-Mail-Umfragen mit Formulierungschemikern bei Waschmittelherstellern, Leitern der oleochemischen Beschaffung, regionalen Händlern und Regulierungsexperten im asiatisch-pazifischen Raum, in Europa und Nordamerika ermöglichen es uns, Verbrauchsquoten zu validieren, typische Wirkstoffpreise zu ermitteln und die während der Schreibtischarbeit erörterten Wachstumsannahmen einem Stresstest zu unterziehen.

Desk Research

Unsere Analysten beginnen mit öffentlichen Makrodaten, die auf Quellen wie UN Comtrade Handelscodes für HS 3402, OECD-Waschmittelproduktionsstatistiken, FAO-Ölsaatenproduktion und Veröffentlichungen von Industrieverbänden wie ACI und APLA zurückgreifen, um Rohstoff- und Nachfragepools zu ermitteln. Unternehmensberichte (10-K), Dashboards für Zollsendungen und Nachrichten von Dow Jones Factiva verfeinern die Preis- und Kapazitätstrends. Wir ergänzen diese Informationen mit kostenpflichtigen Informationen von D&B Hoovers für die Finanzdaten der Hersteller und Questel für die Patentdynamik. Die obige Liste ist beispielhaft und nicht erschöpfend; viele zusätzliche Referenzen untermauern die Überprüfung der Datensätze.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Neuberechnung von Produktion und Handel schätzt das weltweite offensichtliche FMES-Angebot, das dann mit einer selektiven Bottom-Up-Aufrollung der Lieferungen der Hauptlieferanten und stichprobenartigen ASP × Volumenberechnungen abgeglichen wird. Zu den Schlüsselvariablen gehören die Produktion von rohem �ʲ�����������ö��, die Umwandlungserträge, die FMES-Durchdringung in Pulverwaschmitteln, die regionale Waschmitteltonnage, die typische Wirkstoffkonzentration und die behördlichen Vorgaben für biobasierte Inhaltsstoffe. Eine multivariate Regression verknüpft diese Einflussfaktoren mit dem historischen Marktwert und speist ein ARIMA-Overlay für die Prognose 2025-2030, während eine Szenarioanalyse die Preisschwankungen bei den Rohstoffen erfasst. Lücken in den Erzeugerdaten werden durch Kanalprüfungen und gemittelte Importwerte überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien überprüft, mit unabhängigen Preisindizes abgeglichen und vor der Freigabe einer zweistufigen internen Peer Review unterzogen. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn Rohstoffschocks, Kapazitätserweiterungen oder regulatorische Änderungen die Basislinie wesentlich verändern. Ein Analyst führt das Modell kurz vor der Auslieferung erneut durch.

Warum Mordors Fettsäuremethylestersulfonat-Marktbasis ein hohes Maß an Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jedes Unternehmen seinen eigenen Produktmix, seinen eigenen Kostenpfad für Rohstoffe und seinen eigenen Aktualisierungsrhythmus wählt.

Zu den wichtigsten Faktoren für die Lücke gehören breitere Anwendungsbereiche oder aggressive Substitutionsszenarien für Biotenside in anderen Ländern, Währungsumrechnungen, die von den Durchschnittswerten von Mordor zur Jahresmitte abweichen, und weniger häufige Aktualisierungen, die die jüngsten Kapazitätserweiterungen in Südostasien nicht berücksichtigen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,81 B (2025) | ���ϲ����� | - |

| USD 1,46 B (2024) | Globale Unternehmensberatung A | Einschließlich breiterer Methylester-Derivate und Anwendung eines einheitlichen CAGR von 22 % ohne Überprüfung der Rohstoffbeschränkungen. |

| USD 0,79 B (2024) | Beobachtungsstelle für die Industrie B | Lässt das Flocken-Segment aus und verwendet die Wechselkurse von 2023, was zu niedrigeren umgerechneten Gesamtwerten führt. |

Diese Vergleiche zeigen, dass die disziplinierte Auswahl des Umfangs, die Kreuzvalidierung auf Variablenebene und die jährliche Aktualisierung von Mordor eine ausgewogene, transparente Ausgangsbasis bieten, die die Entscheidungsträger auf messbare Eingaben und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle �Ѳ�����ٲ���öß�� für Fettsäuremethylester-Sulfonat?

Der ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ steht im Jahr 2026 bei 0,89 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,43 Milliarden USD erreichen.

Welches Segment erzeugt die größte Nachfrage nach Fettsäuremethylester-Sulfonaten?

Waschmittel dominieren und machen im Jahr 2025 70,29 % des Umsatzes aus, bedingt durch die Kompatibilität von FMES mit Kompaktpulver-Formulierungen.

Welche Region führt das Wachstum im ���ٳٲ�ä�ܰ���ٳ�������ٱ��-���ܱ��ڴDzԲ���-�Ѳ������ an?

Asien-Pazifik hält 57,26 % des globalen Umsatzes und expandiert bis 2031 mit einer CAGR von 10,82 % auf Basis der Rohstoffverfügbarkeit und des boomenden Waschmittelmarktes.

Was sind die wichtigsten Hemmnisse für das Wachstum des FMES-Marktes?

Rohstoffpreisschwankungen und hohe Kapitalkosten für spezialisierte Sulfonierungsanlagen belasten die Margen und begrenzen eine rasche Kapazitätserweiterung.

Seite zuletzt aktualisiert am: