˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Extrusionsbeschichtungen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 7.19 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 9.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

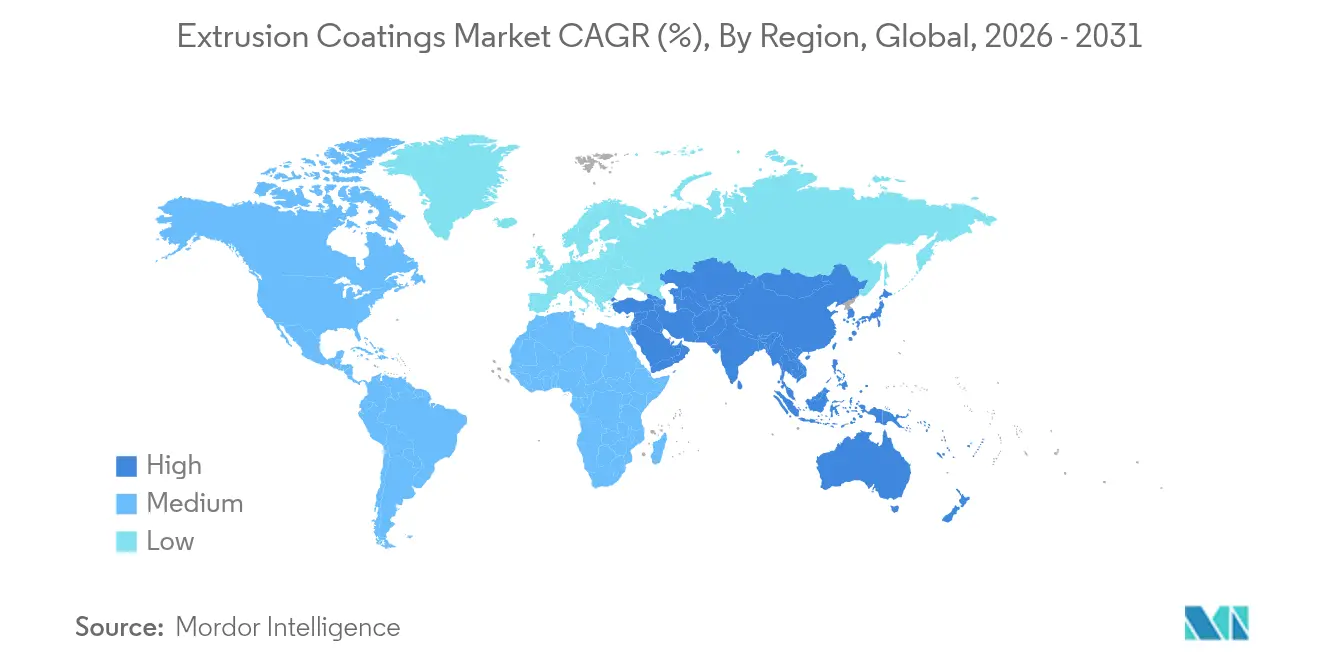

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

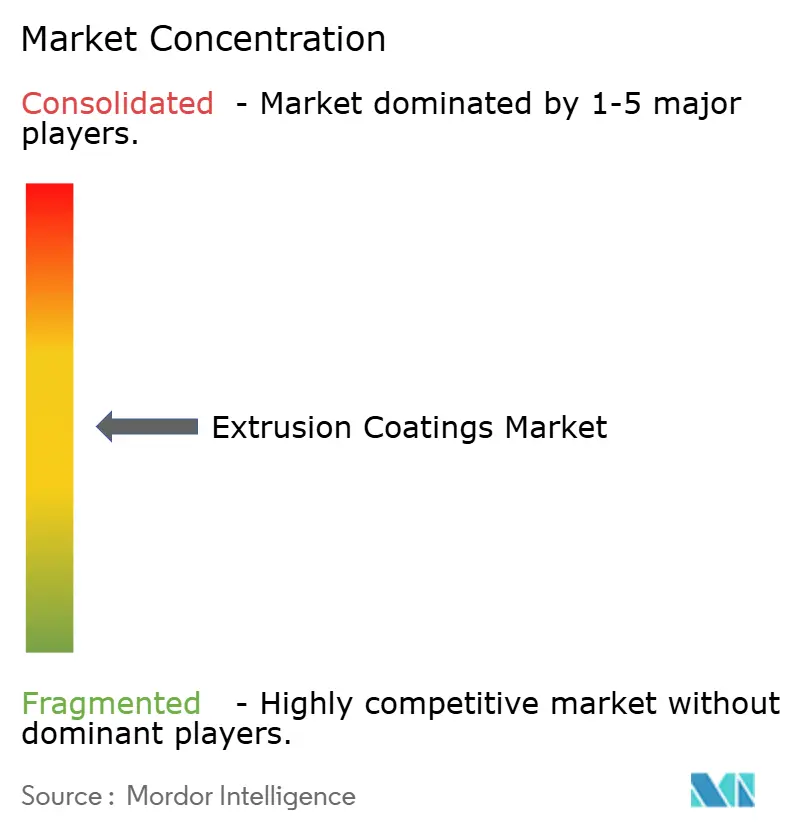

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Extrusionsbeschichtungen von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Extrusionsbeschichtungen wurde im Jahr 2025 auf USD 6,85 Milliarden geschätzt und soll von USD 7,19 Milliarden im Jahr 2026 auf USD 9,19 Milliarden bis 2031 wachsen, bei einer CAGR von 5,02 % während des Prognosezeitraums (2026–2031). Die rasche Verbreitung barriereverbesserter Polymere in flĂĽssigen Lebensmittelformaten, E-Commerce-Versandtaschen und sterilen Pharmaverpackungen bildet die aktuelle Nachfragebasis. Regulatorische RĂĽckenwinde – von der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union bis hin zu nationalen Vorgaben fĂĽr Recyclingmaterialanteile – beschleunigen den Wandel hin zu Monomaterialstrukturen, während die anhaltende Urbanisierung im Asien-Pazifik-Raum die Endmarktvolumina ausweitet. Die Volatilität der Polyolefin-Rohstoffpreise und der COâ‚‚-FuĂźabdruck des Sektors bleiben Gegenwind, doch anhaltende Investitionen in biobasierte Harze und fortschrittliches mechanisches Recycling mildern diese Risiken. MarktfĂĽhrer begegnen dem Kostendruck durch vertikale Integration, langfristige Lieferverträge und Pilotlinien, die recyclingfähige Beschichtungsarchitekturen im kommerziellen MaĂźstab validieren.

Wichtigste Erkenntnisse des Berichts

- Nach Material hielt Polyethylen im Jahr 2025 einen Marktanteil von 42,12 % am Markt fĂĽr Extrusionsbeschichtungen; Ethylvinylacetat wird bis 2031 die schnellste CAGR von 5,67 % verzeichnen.

- Nach Substrat entfielen im Jahr 2025 52,10 % des Marktes für Extrusionsbeschichtungen auf Karton und Pappe, während Polymerfolien zwischen 2026 und 2031 mit einer CAGR von 6,34 % wachsen dürften.

- Nach Anwendung fĂĽhrte ąó±ôĂĽ˛ő˛őľ±˛µ°ě±đľ±łŮ˛ő±ą±đ°ů±č˛ął¦°ěłÜ˛Ô˛µ im Jahr 2025 mit einem Umsatzanteil von 48,41 %, während Medizinverpackungen bis 2031 mit einer CAGR von 7,52 % wachsen.

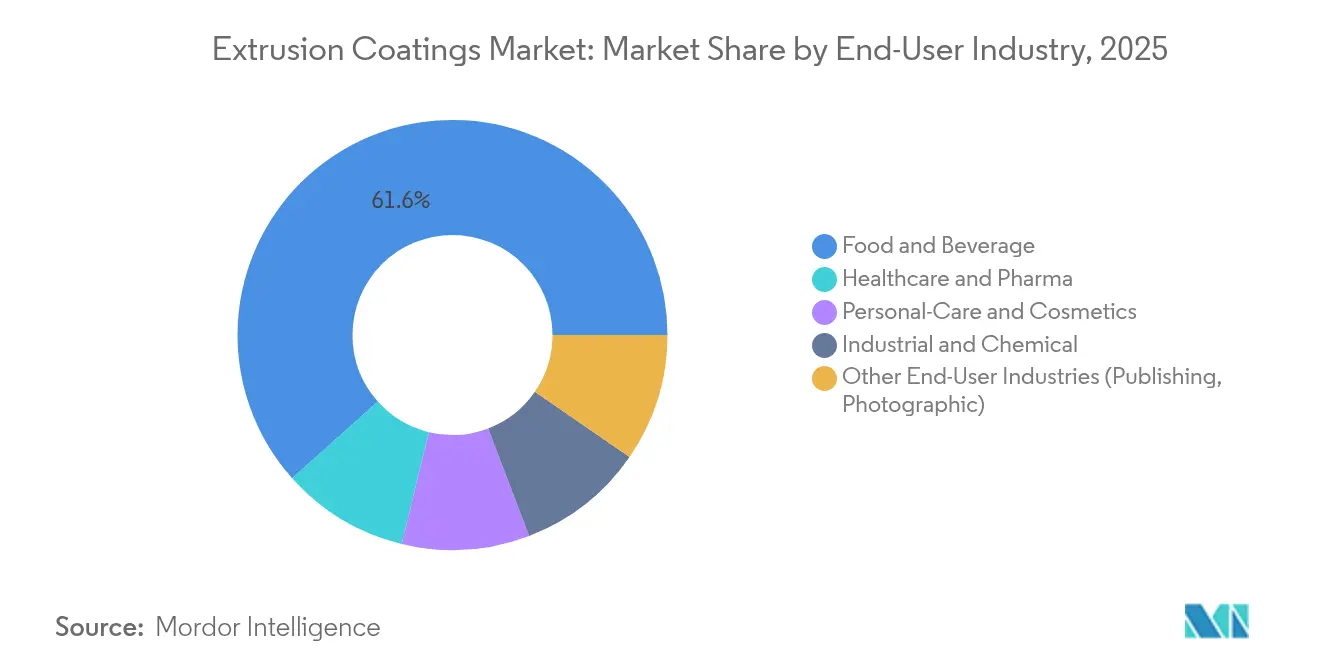

- Nach Endverbraucherbranche dominierte Lebensmittel und Getränke im Jahr 2025 mit 61,60 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Extrusionsbeschichtungen; Gesundheitswesen und Pharma werden mit der schnellsten CAGR von 7,31 % bis 2031 wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 56,70 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Extrusionsbeschichtungen und soll bis 2031 mit einer CAGR von 6,08 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Extrusionsbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Flüssig- und Flexverpackungen für Lebensmittel | +1.2% | Global, mit Kernführerschaft in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Schutzverpackungsvolumina im E-Commerce | +0.9% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau steriler Medizin- und Pharmaverpackungen | +0.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Einführung recyclingfähiger Monomaterialstrukturen | +0.7% | Regulatorischer Druck der EU, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Bauanwendungen | +0.6% | Asien-Pazifik als Kern, Naher Osten und Afrika als aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsende Nachfrage nach FlĂĽssig- und Flexverpackungen fĂĽr Lebensmittel

Flüssigkeitskartons und leichte Beutel erfassen im Jahr 2024 48,95 % des Marktes für Extrusionsbeschichtungen – ein Anteil, der durch begrenzte Kühlketteninfrastruktur in Schwellenländern und die Präferenz der Markenhersteller für lagerstabile Formate gestützt wird. Neue biomassebasierte LDPE- und EVA-Qualitäten, die 2024 eingeführt wurden, entsprechen der Barriereleistung bestehender Produkte und reduzieren dabei den fossilen Rohstoffeinsatz um 20 %[1]Dow-Mitsui Polychemicals, "Einführung von biomassebasiertem EVA und LDPE," mitsui.com. Verpackungsverarbeiter nutzen diese Harze, um die Laminatdicke zu reduzieren und das Logistikgewicht zu senken, ohne die Heißsiegelintegrität zu beeinträchtigen. In Verbindung mit pflanzenbasierten Milchalternativen, die zunehmend Regalfläche gewinnen, bestätigt der Ausblick stetige Volumenzuwächse in Asien und Lateinamerika.

Anstieg der Schutzverpackungsvolumina im E-Commerce

Fulfillment-Center benötigen Beschichtungsschichten, die automatisiertes Formen, Hochgeschwindigkeitsversiegelung und die Handhabung auf der letzten Meile standhalten. Metallocen-katalysiertes PE liefert die Klarheit, Gleitfähigkeit und Durchstichfestigkeit, die für diesen Arbeitsablauf erforderlich sind, und veranlasst Markenhersteller, Folien mit 30–50 % Recyclinganteil zu spezifizieren, die dennoch die ASTM-Versandfalltests bestehen. Obwohl dem Sektor keine definitiven globalen Volumendaten vorliegen, zeigen die Auftragsbücher der Verarbeiter seit 2023 ein zweistelliges Wachstum, was den E-Commerce als belastbare Nachfragesäule für die Marktteilnehmer im Bereich Extrusionsbeschichtungen bestätigt.

Ausbau steriler Medizin- und Pharmaverpackungen

Medizinische Beutel, Blisterdeckelfolien und IV-Lösungsumhüllungen sind auf extrusionsbeschichtete Strukturen für kontrollierte Sauerstoff- und Feuchtigkeitsdurchlässigkeitsraten angewiesen. Regulatorische Überprüfungen von lebensmittelkontaktierenden Polymeren gemäß 21 CFR 174–178 verschärfen die Grenzwerte für extrahierbare Stoffe und fördern die Einführung hochreiner EVA- und EBA-Qualitäten, die sowohl Barriere- als auch Biokompatibilitätskriterien erfüllen[2]Food and Drug Administration, "Aktualisierung der Benachrichtigungen zu lebensmittelkontaktierenden Stoffen," fda.gov. Personalisierte Medizin und Biologika verschärfen diese Anforderungen und erhöhen den Wertanteil spezialisierter Medizinformate innerhalb der breiteren Extrusionsbeschichtungsbranche.

Einführung recyclingfähiger Monomaterialstrukturen

EU-Vorschriften, die bis 2028 recyclingfähige Verpackungen vorschreiben, lösten eine Welle PE-dominanter Foliendesigns aus, die weniger als 5 % EVOH enthalten und dabei eine Sauerstoffdurchlässigkeit von ≤ 0,4 cc/m²-Tag erreichen. Kommerzielle Markteinführungen wie Saica Monoflex und Reifenhäusers EVOH-arme Barrierlinien bestätigen die technische Machbarkeit und demonstrieren 20 % Energieeinsparungen in mechanischen Recyclingkreisläufen. Verarbeiter erwarten Premiumpreise für verifizierte „recyclinggerecht gestaltete” Laminate, was den positiven CAGR-Beitrag dieses Treibers stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preisvolatilität bei Polyolefin-Rohstoffen | -0.8% | Global, mit Konzentration der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende CO₂-Fußabdruck-Regulierungen | -0.6% | Regulatorische Führerschaft der EU, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wasserbasierenden Barrierealternativen | -0.4% | Entwickelte Märkte, schrittweise Übernahme in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Preisvolatilität bei Polyolefin-Rohstoffen

Die durchschnittlichen PE-Vertragspreise in China schwankten zwischen Q1 und Q4 2024 um mehr als USD 120/Tonne, was die Margen der Verarbeiter komprimierte und Beschaffungsverschiebungen hin zu Spotkäufen auslöste. Integrierte Produzenten puffern die Volatilität durch interne Ethylenversorgung, doch kleine und mittelgroße Beschichter stehen unter Betriebskapitaldruck und verzögern gelegentlich neue Linieninvestitionen. Während Terminkontrakte und strategische Bevorratung teilweise Abhilfe schaffen, bleibt die Rohstoffunsicherheit ein kurzfristiger Belastungsfaktor für den Markt für Extrusionsbeschichtungen.

Zunehmende COâ‚‚-FuĂźabdruck-Regulierungen

Lebenszyklusbasierte Abgaben im Rahmen der EU-Verpackungs- und Verpackungsabfallverordnung erhöhen die Compliance-Ausgaben für Audits, Offenlegung und kohlenstoffarme Rohstoffe. Produzenten wie Braskem haben mit biokreislaufbasiertem PP aus gebrauchtem Speiseöl reagiert, das den CO₂-Äquivalent-Ausstoß von der Wiege bis zum Werkstor um bis zu 70 % gegenüber fossilen Referenzwerten reduziert[3]Braskem America, "Ankündigung von biokreislaufbasiertem Polypropylen," braskem.com. Die Qualifizierung neuer Qualitäten über multinationale Lieferketten verlängert jedoch die Markteinführungszeit und erhöht die technischen Servicekosten, was Unternehmen mit begrenzten F&E-Budgets vor Herausforderungen stellt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: Polyethylen-Dominanz trifft auf EVA-Innovation

Polyethylen erfasste im Jahr 2025 42,12 % des Marktanteils für Extrusionsbeschichtungen und bildet weiterhin das Fundament für hochvolumige Flüssigkeits- und Flexverpackungen. Fortschritte in der Metallocenkatalyse steigern Zähigkeit und Optik, während chemische Recyclinginitiativen zirkuläre Rohstoffe im großen Maßstab versprechen; eine kommerzielle Linie liefert bereits 30.000 t/Jahr und strebt bis 2026 500.000 t/Jahr an. Ethylvinylacetat, das mit einer CAGR von 5,67 % wächst, sichert sich Nischen in der Medizin- und Speziallebensmittelbranche dank überlegener Haftung und Flexibilität bei niedrigen Temperaturen. Die Mischung von EVA mit LDPE ermöglicht zudem Monomaterial-Laminatarchitekturen, die in mechanische Recyclingströme passen. Polypropylen, PET und Spezialacylate füllen Haltbarkeits-, Hochbarriere- oder Hochtemperaturanwendungen, bleiben aber sekundäre Volumenbeiträger. Kontinuierliche Harzinnovation unterstreicht, warum der Markt für Extrusionsbeschichtungen eine diversifizierte Polymerbasis beibehält, selbst wenn die Anforderungen der Kreislaufwirtschaft strenger werden.

Eine zweite Wachstumswelle zeigt sich bei technischen Mischungen, die die Siegelinitiierungstemperatur senken, den Energieverbrauch reduzieren und glykosidbasierte Sterilisationszyklen für Biologika erfüllen. Diese funktionalen Verbesserungen erhöhen die Wechselkosten für Verarbeiter und festigen die Rolle von Polyethylen als Arbeitspferd-Harz innerhalb der breiteren Extrusionsbeschichtungsbranche. Im Gegensatz dazu ermutigt das steigende EVA-Volumen Rückwärtsintegrationsbewegungen unter Asien-Pazifik-Lieferanten, die einen konsistenten VA-Gehalt und die Konformität mit Lebensmittelkontaktvorschriften sicherstellen wollen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Substrat: Papierdominanz durch Folieninnovation herausgefordert

Karton und Pappe machten im Jahr 2025 52,10 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Extrusionsbeschichtungen aus, was ihre etablierte Rolle in aseptischen Kartons und Take-out-Foodservice widerspiegelt. Im Jahr 2025 eingefĂĽhrte Spezial-Biopolymer-Additive ermöglichen eine Reduzierung der Materialstärke um bis zu 50 % bei gleichzeitiger Beibehaltung der Fettbeständigkeit, was Markenherstellern hilft, sich an Faserstoffrecyclingzielen auszurichten. Polymerfolien, die mit einer CAGR von 6,34 % wachsen, profitieren von hohen Liniengeschwindigkeiten, reduzierter Dicke und expandierenden Anwendungen in Schrumpffolien und Versandtaschen. Cast-PP-Varianten erreichen jetzt die Klarheit und Beutelherstellungseffizienz von BO-PP und kosten dabei bis zu 15 % weniger, was ihre Durchdringung in Trockenlebensmittel- und KörperpflegeumhĂĽllungen beschleunigt. Metallfolien bleiben fĂĽr feuchtigkeitskritische Pharmaverpackungen unverzichtbar, trotz Recyclingherausforderungen. Spezialgewebe und Vliesstoffe fĂĽllen chemisch beständige Industrieanwendungen, aber ihre EinfĂĽhrung wird durch Kosten und Prozesskomplexität gedämpft.

Technologische Querbefruchtung ist bemerkenswert: Lösungsmittelfreie Primerchemien, die ursprünglich für Folienlinien entwickelt wurden, werden für Karton neu formuliert, was Verarbeitern ein gemeinsames Werkzeugset über Substratplattformen hinweg bietet. Diese Konvergenz betont den strategischen Wert, den Substratflexibilität in einer Ära bietet, in der der Markt für Extrusionsbeschichtungen Barriereleistung, Recyclingfähigkeit und Kostendisziplin gleichzeitig ausbalancieren muss.

Nach Anwendung: Medizinverpackung stört die FĂĽhrungsposition der ąó±ôĂĽ˛ő˛őľ±˛µ°ě±đľ±łŮ˛ő±ą±đ°ů±č˛ął¦°ěłÜ˛Ô˛µ

FlĂĽssigkeitskartons und Beutel bewahrten im Jahr 2025 ihren Anteil von 48,41 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Extrusionsbeschichtungen, gestĂĽtzt durch die Nachfrage nach Umgebungsmilchprodukten in Schwellenländern und die EinfĂĽhrung pflanzenbasierter Getränke im Westen. Die CAGR von 7,52 % der Medizinverpackung bis 2031 setzt jedoch die Wachstumshierarchie neu. Die regulatorische Kontrolle von extrahierbaren Stoffen und die Sterilisationskompatibilität fördern die rasche EinfĂĽhrung hochreiner EVA- und EBA-Beschichtungen, die die Arzneimittelwirksamkeit ĂĽber verlängerte Haltbarkeiten aufrechterhalten. Flexible LebensmittelumhĂĽllungen, Standbeutel und Trockenmischbeutel bleiben stabile Beiträger, während industrielle UmhĂĽllungen zunehmend auf PP-basierte Systeme fĂĽr verbesserte chemische Beständigkeit migrieren.

Diese Dynamik unterstreicht, wie der Markt für Extrusionsbeschichtungen kontinuierlich auf hochwertige Nischen umschwenkt, wenn Stammsegmente gesättigt sind. In der Praxis rüsten Verarbeiter Linien mit modularen Feedblöcken um, sodass ein Morgenproduktionslauf von Saftkartonmaterial am Nachmittag auf atmungsaktives Medizinbeutellaminate umgestellt werden kann, was Ausfallzeiten minimiert und die Anlagenrendite maximiert.

Nach Endverbraucherbranche: Gesundheitsbeschleunigung fordert Lebensmitteldominanz heraus

Lebensmittel & Getränke behielten im Jahr 2025 61,60 % des Marktanteils für Extrusionsbeschichtungen, dank steigender Durchdringung von verpackten Lebensmitteln, insbesondere in Lateinamerika, wo große Verarbeiter exportorientierte Kapazitäten zweistellig ausgebaut haben. Dennoch werden Gesundheitswesen & Pharma mit einer CAGR von 7,31 % alle Sektoren übertreffen, angetrieben durch Biologika, Heiminfusionstherapien und sterile Barriereanforderungen. Körperpflege und Kosmetik bleiben an Premium-Markenästhetik ausgerichtet und setzen auf matte PE-Mischungen, die die Regalwirkung steigern. Chemische und industrielle Liner suchen Haltbarkeit und chemische Inertheit und bevorzugen PP- und HDPE-Beschichtungen. Verlagswesen und Fotografie basieren auf kleinen, spezialisierten Auflagen, erzielen aber Margenprämien für einzigartige taktile und optische Effekte.

Markenhersteller in allen Branchen bewerten Lieferanten nun anhand von Lebenszyklusmetriken ebenso genau wie anhand von Kosten, was Verarbeiter dazu drängt, die Kohlenstoffintensität pro Quadratmeter zu dokumentieren. Diese Verschiebung verankert Umweltleistung als kommerziellen Differenzierungsfaktor in der gesamten Extrusionsbeschichtungsbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 56,70 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Extrusionsbeschichtungen und soll bis 2031 mit einer CAGR von 6,08 % wachsen, gestĂĽtzt durch groĂźangelegte Harzexpansion und steigende verfĂĽgbare Einkommen. Chinas anhaltende Strategie zur Polymer-Selbstversorgung und Indiens USD 87 Milliarden schwerer Petrochemieausbau liefern reichlich Rohstoffe, während die rasche Urbanisierung die Durchdringung von verpackten Lebensmitteln und E-Commerce intensiviert. SABICs Joint-Venture-Ethylenanlage in Fujian, deren Bau 2024 begann, stärkt die lokalisierte Harzversorgung ab etwa 2027.

Nordamerika nutzt fortschrittliche Recyclingpilotprojekte und strenge FDA-Verpackungsnormen, um die Technologieführerschaft aufrechtzuerhalten. Dows Veräußerung von Nicht-Kernklebstoffaktiva Ende 2024 setzt Kapital für Kreislaufpolymer-Skalierungen frei, die auf die künftige Nachfrage abzielen. Europa übt politischen Einfluss durch Recycling- und CO₂-Ziele aus, die eine rasche Neuformulierung erzwingen, aber auch Premiumpreise für konforme Barrierelösungen freisetzen. Kapazitätserweiterungen in Mexiko – wie AkzoNobels USD 3,6 Millionen Extrusionsbeschichtungslinie – signalisieren eine nordamerikanische Neuausrichtung zur Bedienung regionaler Verarbeiter.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, der Nahe Osten und Afrika expandieren von einer niedrigeren Basis aus, verzeichnen jedoch robuste Zuwächse. Saudi-Arabiens USD 1,5 Billionen schwere Infrastrukturpipeline steigert die Nachfrage nach korrosionsbeständigen UmhĂĽllungen, während der Farben- und Beschichtungssektor der GCC bis 2027 voraussichtlich USD 4,5 Milliarden erreichen wird. Diese Regionen bieten strategische Greenfield-Möglichkeiten fĂĽr mittelgroĂźe Akteure, die ĂĽber gesättigte westliche Märkte hinaus diversifizieren wollen.

Wettbewerbslandschaft

Der Markt für Extrusionsbeschichtungen bleibt mäßig fragmentiert. Globale Marktführer – Dow, DuPont, SABIC und LyondellBasell – kombinieren proprietäre Katalysatorplattformen mit kontinentübergreifenden Werknetzwerken, um Rohstoffversorgung und Kundenbindung zu sichern. Die Wettbewerbspositionierung hängt nun von zertifizierter Recyclingfähigkeit, Scope-3-Emissionsoffenlegungen und der Zusammenarbeit mit Maschinenbau-OEMs ab, die Düsendesigns für dünnere, gleichmäßigere Beschichtungen verfeinern. Diese Trias von Fähigkeiten differenziert etablierte Akteure und festigt den Wandel des Marktes für Extrusionsbeschichtungen hin zu nachhaltigkeitsgetriebenen Innovationszyklen.

BranchenfĂĽhrer im Bereich Extrusionsbeschichtungen

LyondellBasell Industries Holdings BV

SABIC

Dow

Borealis AG

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: UPM Specialty Papers und Eastman stellten ein fortschrittliches Verpackungskonzept aus biopolymerextrusionsbeschichtetem Papier vor, das für Lebensmittelanwendungen mit Fett- und Sauerstoffbarrieren konzipiert ist. Diese Lösung kombiniert Eastmans biobasierte und kompostierbare Solus-Leistungsadditive mit BioPBS-Biopolymer, extrusionsbeschichtet auf UPMs kompostierbare und recyclingfähige Barrierebasispapiersorten.

- Juni 2024: AkzoNobel kündigte eine Investition von USD 3,6 Millionen in seine Coil- und Extrusionsbeschichtungsfertigungsanlage in Garcia, Mexiko, an. Diese Initiative zielt darauf ab, die Produktionskapazität und Betriebseffizienz zu steigern, um Kunden in ganz Nordamerika, einschließlich Mexiko und dem Südwesten der Vereinigten Staaten, besser zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

şÚÁϲ»´ňěČ definiert den Markt fĂĽr Extrusionsbeschichtungen als alle Polymerschichten – typischerweise Polyethylen niedriger Dichte, Ethylen-Vinylacetat oder Polypropylen –, die durch eine SchmelzextrusionsdĂĽse direkt auf Karton, Polymerfolien, Metallfolie oder andere Substrate aufgetragen werden, um Barriere-, HeiĂźsiegel- oder Dekorationsfunktionen fĂĽr Verpackungen und industrielle UmhĂĽllungen zu erfĂĽllen. Diese Studie erfasst ausschlieĂźlich jungfräuliche, fabrikmäßig hergestellte Beschichtungen, die im Zeitraum 2019–2030 an Endverarbeitungsbetriebe verkauft wurden.

Ausschluss aus dem Geltungsbereich: Beschichtungen, die durch Extrusionskaschierung oder Bandlackierlinien aufgetragen werden, sind nicht in unseren Zahlen enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Material

- Polyethylen

- Niederdichtepolyethylen (LDPE)

- Hochdichtepolyethylen (HDPE)

- Sonstige Polyethylene (LLDPE und m-LLDPE usw.)

- Ethylvinylacetat (EVA)

- Ethylbutylacrylat (EBA)

- Polypropylen

- Polyethylenterephthalat

- Sonstige Materialien

- Polyethylen

- Nach Substrat

- Karton und Pappe

- Polymerfolien

- Metallfolien

- Sonstige Substrate (Gewebte Stoffe und Vliesstoffe usw.)

- Nach Anwendung

- ąó±ôĂĽ˛ő˛őľ±˛µ°ě±đľ±łŮ˛ő±ą±đ°ů±č˛ął¦°ěłÜ˛Ô˛µ

- Flexverpackung

- Medizinverpackung

- Körperpflege- und Kosmetikverpackung

- Fotografischer Film

- ±ő˛Ô»ĺłÜ˛őłŮ°ůľ±±đ±ą±đ°ů±č˛ął¦°ěłÜ˛Ô˛µ/±«łľłóĂĽ±ô±ôłÜ˛Ô˛µ

- Sonstige Anwendungen (Korrosionsschutz usw.)

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Gesundheitswesen und Pharma

- Körperpflege und Kosmetik

- Industrie und Chemie

- Sonstige Endverbraucherbranchen (Verlagswesen, Fotografie)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben Anlageningenieure bei asiatischen und nordamerikanischen Verpackungsverarbeitern, Einkaufsleiter bei drei Harzlieferanten sowie regionale Verbandsexperten in Europa und Lateinamerika befragt. Ihre Erkenntnisse zu Schwankungen im Beschichtungsgewicht, Stillstandszyklen und regulatorischen Zeitplänen ermöglichten es uns, Datenlücken zu schließen und regionale Penetrationsannahmen zu verfeinern.

Desk Research

Unsere Analysten kartierten zunächst die Nachfragetreiber anhand öffentlicher Statistiken wie UN-Comtrade-Versandcodes für beschichtetes Papier, Eurostat-PRODCOM-Produktionsdaten für Flüssigkeitskartons, dem U.S. Census Quarterly Plastics Report und ICIS-Polymerpeis-Benchmarks, die zur Fundierung der Materialkosten beitrugen. Branchenverbände wie FoodPack Europe und die Flexible Packaging Association lieferten jährliche Verarbeitungskapazitäten und Harznutzungsquoten, während begutachtete Arbeiten in Polymer Engineering & Science die Schichtdickennormen für Barriereverpackungen klärten.

Zur Überprüfung von Signalen auf Unternehmensebene zogen wir Finanzdaten aus D&B Hoovers und globale Nachrichtenströme aus Dow Jones Factiva heran und glichen die Umsatzaufteilungen führender Harzhersteller und Beschichtungslinien-Hersteller ab. Die genannten Quellen sind illustrativ; im Verlauf der Datenvalidierung wurden zahlreiche weitere öffentliche und proprietäre Referenzen konsultiert.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Das Kernmodell beginnt mit einem Top-down-Aufbau, der die Nachfrage nach beschichteten Substraten aus den von nationalen Statistikämtern veröffentlichten Produktionsvolumina für Flüssigkeitskartons und flexible Verpackungen rekonstruiert; diese werden anschließend mit den durch Primärgespräche bestätigten durchschnittlichen Beschichtungsgewichten multipliziert. Selektive Bottom-up-Prüfungen – Anzahl der Verarbeitungslinien und stichprobenartig erhobene durchschnittliche Verkaufspreise × Volumen – kalibrieren die Gesamtwerte vor der Freigabe. Zu den Schlüsselvariablen zählen LDPE-Rohstoffpreise, die weltweite Produktion von Getränkekartons, das Wachstum von E-Commerce-Paketen, regionale lebensmittelrechtliche Verpackungsvorschriften sowie Substitutionsraten hin zu Monomaterialstrukturen; jede Variable wird durch eine multivariate Regression projiziert, die unsere Prognose für 2025–2030 speist. Wenn granulare Kapazitätsdaten fehlen, interpolieren wir anhand historischer Auslastungsmuster vergleichbarer Substratklassen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse durchlaufen drei Runden von Varianzprüfungen anhand von Handelsdaten, Preistrends und Verarbeiterfinanzdaten. Jede Anomalie oberhalb eines vordefinierten Schwellenwerts löst erneute Rückfragen aus. Berichte werden jährlich aktualisiert; wesentliche regulatorische Änderungen oder höhere Gewalt veranlassen Zwischenaktualisierungen, und wir führen kurz vor der Auslieferung ein abschließendes Audit durch.

Warum Mordors Ausgangsbasis fĂĽr Extrusionsbeschichtungen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil jedes Unternehmen seinen eigenen Substratemix, Harzkorb und Aktualisierungsrhythmus wählt, was letztlich zu sehr unterschiedlichen Gesamtwerten führt.

Zu den wesentlichen Ursachen für Abweichungen bei Wettbewerbern zählen die Einordnung von Gießfolienkaschierung als Extrusionsbeschichtung, das Weglassen von Medizin- und Industrieverpackungen, die Verwendung einheitlicher globaler Durchschnittsverkaufspreise oder fünf Jahre alte Basisdaten, die die jüngste Harziinflation außer Acht lassen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 6,85 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 5,80 Mrd. (2024) | Regionalberatung A | SchlieĂźt Polymerfoliensubstrate aus und passt Volumina mit Beschichtungsgewichten von 2019 an |

| USD 6,30 Mrd. (2024) | Global Consultancy B | Erfasst ausschlieĂźlich Lebensmittelverpackungen; FlĂĽssigkeitskarton-Daten stammen aus begrenzten Unternehmensangaben |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, der jährliche Aktualisierungszyklus und die zweistufigen Validierungsschritte Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Extrusionsbeschichtungen?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Extrusionsbeschichtungen beträgt im Jahr 2026 USD 7,19 Milliarden und soll bis 2031 USD 9,19 Milliarden erreichen.

Welches Material fĂĽhrt den Markt fĂĽr Extrusionsbeschichtungen an?

Polyethylen dominiert mit einem Anteil von 42,12 % im Jahr 2025, unterstĂĽtzt durch kontinuierliche Fortschritte in der Metallocenkatalyse und der Recyclingintegration.

Welche Anwendung wächst am schnellsten?

Medizinverpackung ist die am schnellsten wachsende Anwendung mit einer CAGR von 7,52 % dank strenger Barriereanforderungen in pharmazeutischen Lieferketten.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik hält einen Anteil von 56,70 % aufgrund der enormen Polymerproduktionskapazität, der raschen Industrialisierung und der wachsenden Nachfrage nach verpackten Lebensmitteln in China und Indien.

Seite zuletzt aktualisiert am: