Größe und Marktanteil des europäischen Biokunststoffmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

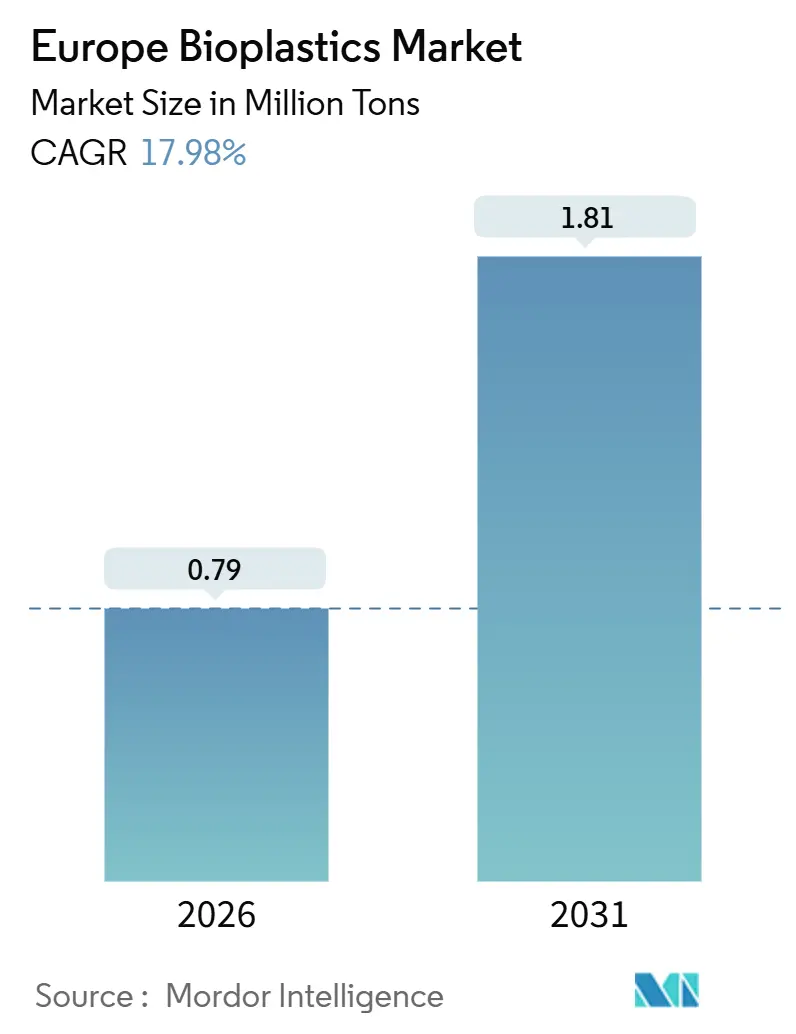

| Marktvolumen (2026) | 0.79 Millionen Tonnen |

| Marktvolumen (2031) | 1.81 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 17.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Biokunststoffmarkts durch ���ϲ�����

Die Größe des europäischen Biokunststoffmarkts wird im Jahr 2026 auf 0,79 Millionen Tonnen geschätzt und soll bis 2031 bei einem CAGR von 17,98 % während des Prognosezeitraums (2026–2031) ein Volumen von 1,81 Millionen Tonnen erreichen. Dieser steile Anstieg wird durch den CO₂-Grenzausgleichsmechanismus der Europäischen Union, Netto-Null-Verpflichtungen der Markenhersteller und die zunehmende Preisdisziplin angetrieben, die zertifizierte biobasierte Harze gegenüber fossilen Polymeren begünstigt. Starke politische Signale beschleunigen die Drop-in-Einführung von Bio-PE und Bio-PET, während kompostierbare Qualitäten durch die Richtlinie über Einwegkunststoffe einen regulatorischen Rückenwind genießen. Verschärfte Gebühren im Rahmen der erweiterten Herstellerverantwortung im Vereinigten Königreich verstärken den Wandel hin zu erneuerbaren Einsatzstoffen, während die lignocellulosische Integration in nordischen Zellstofffabriken die Rohstoffversorgung zu niedrigeren Kosten sichert. Gewerbliche Kunden schließen mehrjährige Abnahmeverträge ab, die Produzenten gegen Rohölvolatilität absichern, und die Patentaktivität rund um PHA und meeresabbaubare Copolymere signalisiert ein stetiges Innovationsmomentum. Verarbeiter ohne langfristige Energieverträge sehen sich einem Margenrückgang ausgesetzt, da die deutschen Strompreise das Doppelte des Niveaus von 2020 erreichen, dennoch fließt weiterhin neues Kapital in PLA- und PHA-Kapazitäten, da Käufer CO₂-Reduzierungen gegenüber kurzfristigen Preisschwankungen bevorzugen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten biobasierte biologisch abbaubare Werkstoffe im Jahr 2025 einen Marktanteil von 59,81 % am europäischen Biokunststoffmarkt und werden voraussichtlich bis 2031 mit einem CAGR von 22,59 % wachsen.

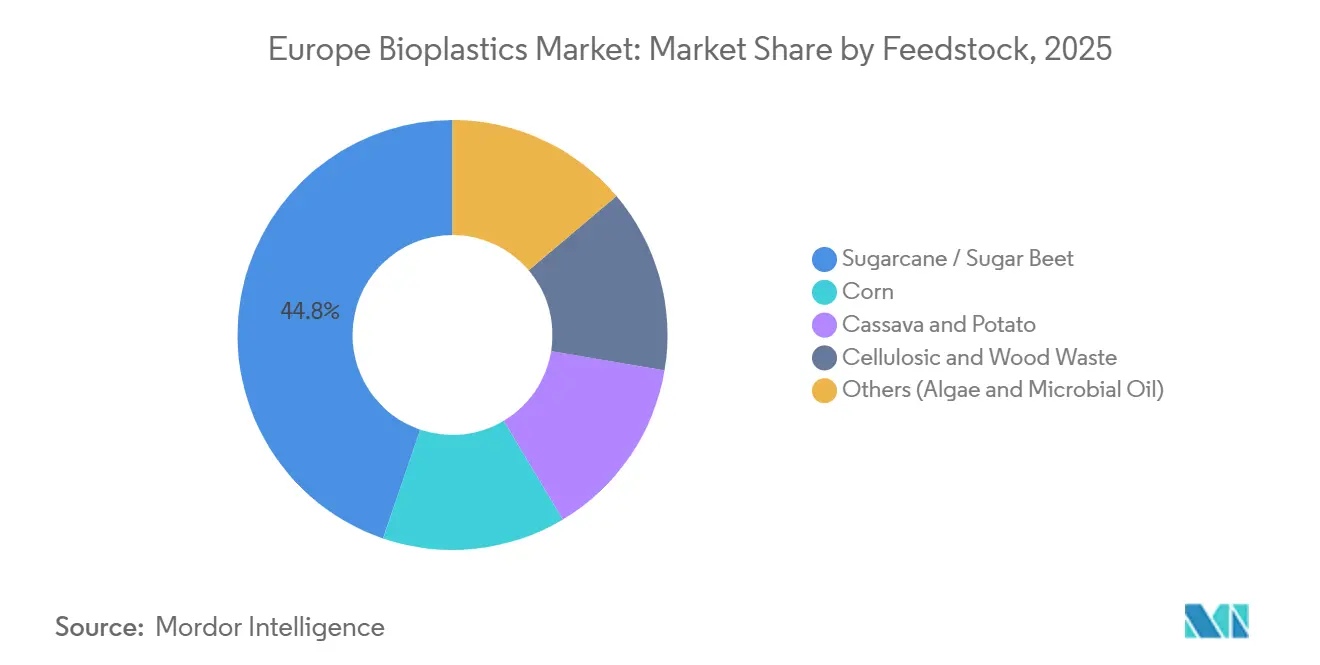

- Nach Rohstoff entfiel im Jahr 2025 ein Anteil von 44,77 % der Größe des europäischen Biokunststoffmarkts auf Zuckerrohr/Zuckerrübe, während Cellulose- und Holzabfälle bis 2031 voraussichtlich mit einem CAGR von 22,42 % wachsen werden.

- Nach Verarbeitungstechnologie führte die Extrusion im Jahr 2025 mit einem Anteil von 48,61 %, während der 3D-Druck bis 2031 einen CAGR von 21,66 % verzeichnen dürfte.

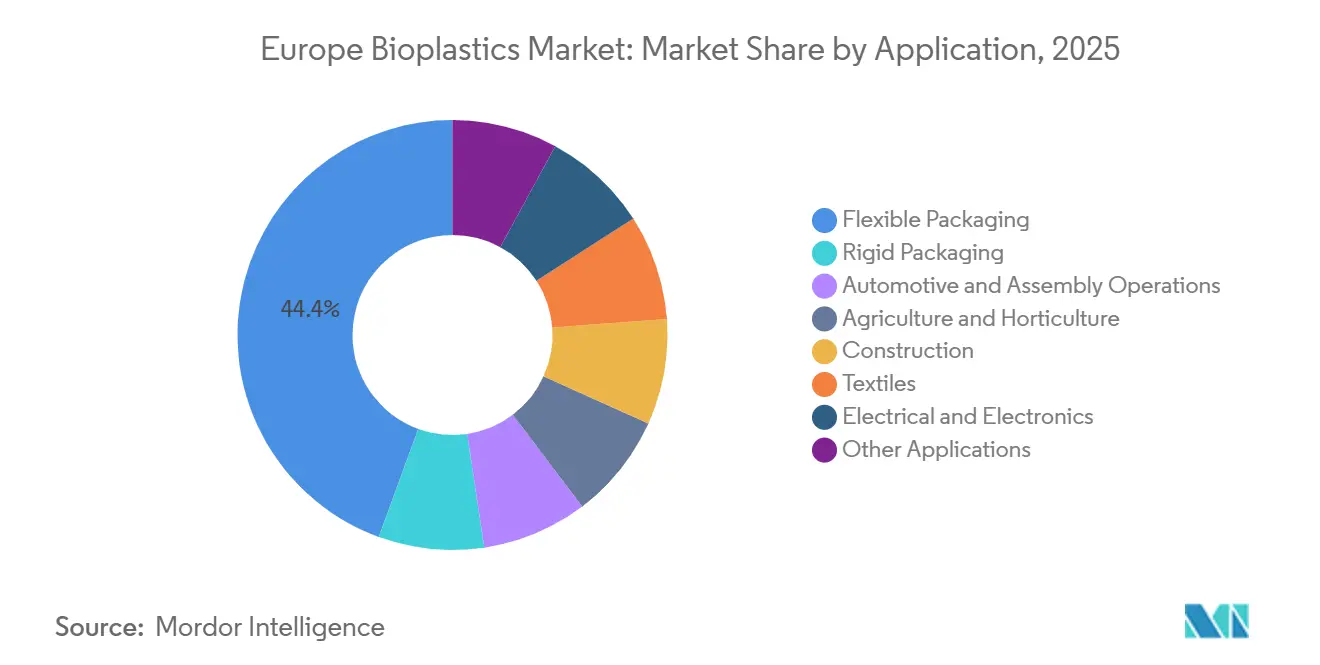

- Nach Anwendung entfielen im Jahr 2025 44,42 % der Größe des europäischen Biokunststoffmarkts auf flexible Verpackungen, die im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 22,95 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 26,64 %; das Vereinigte Königreich wird bis 2031 voraussichtlich einen CAGR von 19,75 % verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Biokunststoffmarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Richtlinie über Einwegkunststoffe beschleunigt die Einführung kompostierbarer Werkstoffe | +4.2% | EU-27, mit stärkster Durchsetzung in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsverpflichtungen der Markenhersteller in Verpackung und Textilien | +3.8% | Global, konzentriert in Westeuropa (Deutschland, Vereinigtes Königreich, Niederlande, Frankreich) | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Ziele begünstigen die Substitution durch biobasierte Inhalte | +3.5% | EU-27, frühe Einführung in den nordischen Ländern und im Benelux | Mittelfristig (2–4 Jahre) |

| Integration lignocellulosischer Zucker durch EU-Zellstofffabriken ermöglicht PLA/PHA-Produktion vor Ort | +2.9% | Nordische Länder, Deutschland, Österreich, mit Ausstrahlungseffekten auf Mitteleuropa | Langfristig (≥ 4 Jahre) |

| CBAM-Kosten auf fossile Polymerimporte stärken die Wirtschaftlichkeit von EU-Biokunststoffen | +2.4% | Grenzausgleichspflichtige Importe in der EU-27, stärkste Auswirkung in den Häfen Deutschlands, der Niederlande und Belgiens | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

EU-Richtlinie über Einwegkunststoffe beschleunigt die Einführung kompostierbarer Werkstoffe

Die im Juli 2024 in Kraft getretene Richtlinie verbietet Lebensmittelbehälter, Becher und Besteck aus Polystyrol und erzwingt eine sofortige Substitution durch EN 13432-konforme Produkte. Frankreich hat diese Regelung durch das AGEC-Gesetz ausgeweitet und wird 2025 kompostierbare oder wiederverwendbare Lebensmittelserviceverpackungen vorschreiben, sodass Schnellrestaurants nun PBAT-Stärke-Mischungen spezifizieren, die in industriellen Anlagen innerhalb von 90 Tagen abgebaut werden[1]Französisches Ministerium für ökologischen Wandel, „Umsetzungsbericht zum AGEC-Gesetz”, ecologie.gouv.fr. Italiens 360 zertifizierte Kompostierungsanlagen schaffen einen nahtlosen Kreislauf für die gemeinsame Sammlung von Lebensmittelabfällen und Biokunststoffverpackungen – ein Modell, das deutsche Kommunen durch öffentlich-private Vereinbarungen nachahmen. Stärkeharze und PBAT-Copolymere dominieren den Wechsel, da ihr Schmelzflussindex dem von Polystyrol entspricht und Verarbeitern ermöglicht, bestehende Thermoformlinien beizubehalten. Osteuropa hinkt hinterher, mit einer kommunalen Abdeckung von nur 28 %, sodass Marken kompostierbare Doppelspezifikationsverpackungen für den Westen und recycelbares Bio-PE für den Osten verwenden.

Nachhaltigkeitsverpflichtungen der Markenhersteller in Verpackung und Textilien

Konsumgüterführer verankern Bioinhalt-Klauseln in der Beschaffung, und Kostenaufschläge werden nun vertraglich festgelegt. Danone gab bekannt, im Jahr 2025 EUR 12 Millionen über dem Spotpreis für PET gezahlt zu haben, um 45.000 Tonnen Bio-PET zu sichern. Im Bekleidungsbereich erproben H&M und Inditex PLA-Fasern, die den Kohlenstoff-Fußabdruck von der Wiege bis zum Werkstor im Vergleich zu Nylon 6,6 um 30 % reduzieren, während Procter & Gamble Anfang 2025 Bio-PE-Flaschen für Fairy-Spülmittel eingeführt hat. Diese langfristigen Vereinbarungen stabilisieren die Nachfrage und rechtfertigen Kapazitätserweiterungen, die Kreditgeber einst als riskant betrachteten. Infolgedessen erhält der europäische Biokunststoffmarkt eine dauerhafte Preisunterstützung.

Unternehmerische Netto-Null-Ziele begünstigen die Substitution durch biobasierte Inhalte

Die ISCC PLUS-Zertifizierung ermöglicht es BASF, erneuerbare Rohstoffgutschriften über sein Cracker-Netzwerk zu verteilen und bioattribuiertes Polyamid ohne dedizierte Linien herzustellen[2]BASF, „Biomassebilanz-Produktportfolio 2025”, basf.com. Automobil-OEMs wie BMW beanspruchen Bioinhalt für Innenraumteile, ohne Werkzeuge zu ändern, was die Validierungszyklen verkürzt. TotalEnergies Corbion erreichte 2024 in Thailand 75.000 Tonnen PLA und erwägt ein europäisches Werk, sofern die Stromkosten unter EUR 0,10 pro Kilowattstunde sinken. Landwirtschaftliche Folien profitieren ebenfalls von Netto-Null-Regeln, da kompostierbare Mulchfolien den für die Bergung aufgewendeten Dieselverbrauch eliminieren.

Integration lignocellulosischer Zucker durch Zellstofffabriken

Metsä Group wird EUR 150 Millionen für enzymatische Hydrolyse in der Bioraffinerie Äänekoski aufwenden und bis 2028 auf 30.000 Tonnen Milchsäure abzielen. Das Projekt nutzt Sägewerksabfälle und beseitigt damit den Druck auf Nahrungsmittelkulturen, der sich durch die RED-III-Biokraftstoffmandate verschärft hatte. Lenzing erprobt PHA-Fermentation unter Verwendung von Essigsäure aus Holzabfällen und reduziert damit die Investitionskosten im Vergleich zu Neuanlagen um 40 %. Das Europäische Forstinstitut zählt 18 Millionen Tonnen noch ungenutzter Reststoffe, und Deutschland subventioniert nun bis zu 25 % der Investitionskosten für lignocellulosische Anlagen.

Analyse der Hemmnisse

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte industrielle Kompostierungskapazität | -2.1% | Osteuropa, Südeuropa (Spanien, Portugal, Griechenland), Lücken im ländlichen Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hohe EU-Energiepreise erhöhen Extrusions- und Verarbeitungskosten | -1.8% | Deutschland, Italien, Belgien, Niederlande – hohe Abhängigkeit von Erdgas | Mittelfristig (2–4 Jahre) |

| Rohstoffkonkurrenz durch RED-III-Mandate für fortschrittliche Biokraftstoffe | -1.3% | EU-27, konzentriert in Ländern mit großen Biokraftstoffsektoren (Frankreich, Deutschland, Spanien) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte industrielle Kompostierungskapazität

Nur 42 % der Kommunen im gesamten Block betreiben zertifizierte Anlagen, und diese Anlagen arbeiten bereits bei 78 % Auslastung, was wenig Reservekapazität für den erwarteten Anstieg des kompostierbaren Abfalls um 340.000 Tonnen bis 2028 lässt. Madrids einzige Kompostierungsanlage kann das Stadtvolumen nicht bewältigen, sodass Überschüsse auf Deponien umgeleitet werden, wo anaerobe Bedingungen den Abbau verlangsamen. Deutschland setzt eine 58 °C-Regel über 10 Tage für die Zertifizierung durch – eine Hürde, die kleine ländliche Standorte verfehlen, was zu Streitigkeiten über Restfolien führt. Obwohl Frankreich EUR 300 Millionen für neue Standorte bereitgestellt hat, werden Genehmigungen und Gebäude erst 2028 fertiggestellt sein.

Hohe EU-Energiepreise erhöhen Extrusions- und Verarbeitungskosten

Der deutsche Strompreis lag 2025 im Durchschnitt bei EUR 0,14 pro Kilowattstunde, gegenüber EUR 0,06 im Jahr 2020, was die Extrusionskosten um etwa 23 % erhöhte. PLA benötigt Zylindertemperaturen über 190 °C sowie Trocknungsmitteltrockner, die 15 % mehr Strom verbrauchen als Polypropylenlinien, sodass die Gewinnmargen für Verarbeiter, die an Spotpreise gebunden sind, sinken. Italienische KMU, die 68 % der nationalen Kapazität verwalten, haben Biokunststofftests aufgrund von Preisschwankungen verzögert. Der Spotpreis für Strom erreichte in Belgien und den Niederlanden während der Kältewellen im Januar 2025 EUR 0,22, was zu Produktionsausfällen führte. Nur große Produzenten mit entsprechender Bonität können Stromabnahmeverträge unter EUR 0,10 sichern.

Segmentanalyse

Nach Typ: Biologisch abbaubare Werkstoffe behalten die Führung, während Drop-in-Qualitäten expandieren

Biobasierte biologisch abbaubare Werkstoffe hielten im Jahr 2025 einen Anteil von 59,81 % am europäischen Biokunststoffmarkt und werden bis 2031 einen CAGR von 22,59 % verzeichnen. Stärkemischungen werden für Füllmaterial und Einkaufstüten zu Kosten eingesetzt, die 15 % unter PLA liegen. PLA dominiert das Premiumsegment bei starren Klappschalen und im 3D-Druck, wo Klarheit entscheidend ist. PHA liegt derzeit noch unter einem Anteil von 3 %, doch neue Kapazitäten auf Basis von Altöl in Griechenland signalisieren, dass die Wirtschaftlichkeit bis 2029 mit PBAT gleichziehen kann. PBAT, PBS und PCL bleiben für Flexibilität unverzichtbar und werden mit Stärke gemischt, um EN 13432 zu erfüllen.

Biobasierte nicht biologisch abbaubare Werkstoffe hielten im Jahr 2025 ebenfalls einen beträchtlichen Marktanteil. Bio-PET spricht Getränkemarken wie Coca-Cola an, die 2025 berichtete, dass 22 % der Flaschen einen Bioinhalt von 30 % aufwiesen. Bio-PE ermöglicht es Haushaltsmarken, ohne Linienänderungen umzustellen – ein Vorteil bei Kraftstofftanks für Kraftfahrzeuge und Waschmittelflaschen mit langen Validierungszyklen. Arkemas PA11 aus Rizinusöl behauptet sich trotz eines Preisaufschlags von 40 % in hochverschleißfesten Teilen.

Nach Rohstoff: Celluloseabfälle nehmen zu

Zuckerrohr/Zuckerrübe lieferte im Jahr 2025 44,77 % der Einsatzstoffe, doch Cellulose- und Holzabfälle werden mit einem CAGR von 22,42 % schneller wachsen. Die Maispreise lagen 2025 im Durchschnitt bei EUR 245 pro Tonne und steigen aufgrund der Bioethanolnachfrage weiter. Die Ausweitung der Anbauflächen für Maniok und Kartoffeln bleibt begrenzt. Im Gegensatz dazu liefert die enzymatische Hydrolyse von Sägewerksrückständen Zucker zu EUR 180–210 pro Tonne, was 15 % unter dem Preis für Maisglukose liegt. Die Gasfermentation unter Verwendung von CO₂ und Wasserstoff wird von Evonik und einem Innovationsfondszuschuss in Höhe von EUR 25 Millionen unterstützt und zielt bis 2027 auf 5.000 Tonnen ab.

Nach Verarbeitungstechnologie: Additive Fertigung skaliert schnell

Die Extrusion hielt im Jahr 2025 einen Anteil von 48,61 %, wächst jedoch nur mit einem CAGR von 16,8 %. Der Spritzguss hielt ebenfalls einen beträchtlichen Marktanteil und bleibt ein Standardverfahren für Joghurtbecher und Kosmetikgläser. Das Blasformen sieht sich bei Bio-PET mit Barriereproblemen konfrontiert, die mehrschichtige oder beschichtete Lösungen erfordern. Das Thermoformen behält eine Nischenstellung bei Klappschalen. Die additive Fertigung ist der herausragende Gewinner und wächst mit einem CAGR von 21,66 %, da BMW im Jahr 2025 300.000 PLA-Teile gedruckt hat und die Vorlaufzeit von 12 Wochen auf 3 Tage reduzierte. BASFs kohlenstofffaserverstärktes PLA erreicht eine Zugfestigkeit von 65 MPa und ermöglicht den Einsatz von Prototypen in halbstrukturellen Anwendungen.

Nach Anwendung: Flexible Verpackung dominiert das Wachstum

Flexible Verpackungen machten im Jahr 2025 44,42 % des Volumens aus und werden bis 2031 mit einem CAGR von 22,95 % wachsen. Markenhersteller ersetzen Polyethylenbeutel durch PBAT-Stärke-Folien, die mit bestehenden Liniengeschwindigkeiten kompatibel sind. Im Automobilbereich ist eine steigende Nachfrage nach Biokunststoffen zu beobachten, da OEMs auf Bio-PA für Teile im Motorraum umsteigen. Landwirtschaft und Gartenbau profitieren von EN 17033-Mulchfolien, die den Dieselverbrauch für die Bergung einsparen. Bauwesen, Textilien und Elektronik zeigen langfristig vielversprechendes Potenzial, sobald thermische, Zug- und Brandschutzanforderungen erfüllt sind.

Geografische Analyse

Deutschland hielt im Jahr 2025 26,64 % des regionalen Durchsatzes, gestützt durch 128 zertifizierte Kompostierungsanlagen und Chemieverbundstandorte in Nordrhein-Westfalen. Das Land kofinanziert 25 % der Investitionskosten für lignocellulosische Bioraffinerien, was das Angebot des europäischen Biokunststoffmarkts näher an die Nachfrage heranführt. Das Vereinigte Königreich wird bis 2031 den schnellsten CAGR von 19,75 % verzeichnen, da Gebühren im Rahmen der erweiterten Herstellerverantwortung Verpackungen aus Neukunststoff um GBP 200–500 pro Tonne verteuern und das wirtschaftliche Gleichgewicht zugunsten zertifizierter erneuerbarer Harze verschieben.

Italien beherbergt das ausgereifteste Kompostnetzwerk des Kontinents mit 360 Anlagen, die im Jahr 2025 7,2 Millionen Tonnen organischer Stoffe verarbeiteten. Der französische Markt profitiert von AGEC-Mandaten und einem Budget von EUR 300 Millionen für neue Kompostierungsstandorte mit dem Ziel einer kommunalen Abdeckung von 80 % bis 2028. Die Niederlande positionieren sich als Exportdrehscheibe, verankert durch die Logistik des Hafens Rotterdam und Kandidatenstandorte für NatureWorks und Avantium.

Spanien beschleunigt die Infrastruktur mit einer für 2027 geplanten Kompostierungsanlage im Wert von EUR 180 Millionen. Die nordischen Länder verzeichnen eine steigende Nachfrage nach Biokunststoffen, die durch die Kopplung von Zellstofffabriken mit PLA-Fermentern angetrieben wird. Die übrigen mittel- und osteuropäischen Staaten, darunter Polen und Tschechien, halten einen kleineren Anteil; die langsamere Einführung spiegelt einen geringeren Pro-Kopf-Verpackungsverbrauch und eine spärliche Kompostierungsinfrastruktur wider.

Wettbewerbslandschaft

Der europäische Biokunststoffmarkt ist mäßig konsolidiert. Die fünf größten Anbieter lassen Raum für regionale Spezialisten, die Compounds für Nischenanwendungen anpassen. BASF skaliert biomassebilanzierte Qualitäten über ISCC PLUS, und Novamont nutzt Italiens Kompostierungsdichte, um PBAT-Mischungen auszubauen. Kleinere Akteure wie FKuR und Rodenburg konzentrieren sich auf kundenspezifische Mischungen, die große Anbieter wirtschaftlich nicht bedienen können. Patentanmeldungen rund um PHA stiegen im Jahr 2025 im Jahresvergleich um 34 %, angeführt von RWDC und Danimer, die beide meeresabbaubare Premiumsegmente anstreben. Die additive Fertigung erweitert die Einstiegsmöglichkeiten für neue Verarbeiter, da der Kapitalbedarf gering ist. Zertifizierungen von DIN CERTCO und TÜV Austria schaffen jedoch einen Compliance-Schutzwall, der etablierte Unternehmen begünstigt.

Marktführer der europäischen Biokunststoffbranche

NatureWorks LLC

Eni S.p.A. (Novamont)

BASF

TotalEnergies (Total Corbion)

Mitsubishi Chemical Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Metsä Group verpflichtete sich zu EUR 150 Millionen, um enzymatische Hydrolyse in seiner Bioraffinerie Äänekoski hinzuzufügen, mit dem Ziel von 30.000 Tonnen Milchsäure bis 2028.

- Februar 2025: NatureWorks begann die Due-Diligence-Prüfung für ein PLA-Werk mit 150.000 Tonnen in den Niederlanden, abhängig von EU-Innovationsfondsmitteln in Höhe von EUR 200 Millionen.

- Dezember 2024: RWDC Industries startete eine PHA-Anlage mit 10.000 Tonnen in Griechenland unter Verwendung von Altöl als Rohstoff und strebt bis 2027 eine Skalierung auf 25.000 Tonnen an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut ���ϲ����� umfasst der europäische Biokunststoffmarkt alle Polymermaterialien, deren Kohlenstoffgerüst vollständig oder teilweise aus erneuerbarer Biomasse gewonnen wird und die vor dem Verkauf an Verarbeiter innerhalb Europas zu fertigen Harzen, Compounds oder Vorformlingen verarbeitet werden. Die Studie misst das handelsbereinigte Produktionsvolumen in Kilotonnen und erfasst dabei Drop-in-biobasierte Typen (Bio-PET, Bio-PE, Bio-PA usw.) sowie biologisch abbaubare Familien wie PLA, PHA, PBS und Stärkemischungen.

Ausschluss aus dem Geltungsbereich: Nachverbraucher-Recyclingströme (mechanisch oder chemisch) sowie fossile biologisch abbaubare Additive liegen außerhalb der Systemgrenze.

������Գپ�����ܲԲ���ü��������������

- Nach Typ

- Biobasierte biologisch abbaubare Werkstoffe

- Stärkebasierte Werkstoffe

- Polymilchsäure (PLA)

- Polyhydroxyalkanoate (PHA)

- Polyester (PBS, PBAT, PCL)

- Sonstige biobasierte biologisch abbaubare Werkstoffe

- Biobasierte nicht biologisch abbaubare Werkstoffe

- Bio-Polyethylenterephthalat (PET)

- Bio-Polyethylen

- Bio-Polyamide

- Bio-Polytrimethylenterephthalat

- Sonstige biobasierte nicht biologisch abbaubare Werkstoffe

- Biobasierte biologisch abbaubare Werkstoffe

- Nach Rohstoff

- Zuckerrohr / Zuckerrübe

- Mais

- Maniok und Kartoffel

- Cellulose- und Holzabfälle

- Sonstige (Algen und mikrobielles Öl)

- Nach Verarbeitungstechnologie

- Extrusion

- Spritzguss

- Blasformen

- 3D-Druck

- Sonstige (Thermoformen usw.)

- Nach Anwendung

- Flexible Verpackung

- Starre Verpackung

- Automobil und Montagebetriebe

- Landwirtschaft und Gartenbau

- Bauwesen

- Textilien

- Elektro und Elektronik

- Sonstige Anwendungen

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Niederlande

- Spanien

- Nordische Länder

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Harzproduzenten, Compoundeure, Verpackungsverarbeiter, Nachhaltigkeitsverantwortliche im Einzelhandel sowie regionale politische Entscheidungsträger in Deutschland, Frankreich, Italien, dem Vereinigten Königreich und den nordischen Ländern. Diese Gespräche klärten durchschnittliche Verkaufspreise, Auslastungsraten, gesetzliche Zeitpläne und realistische Adoptionsobergrenzen, wodurch Lücken in den Sekundärstatistiken geschlossen und alle Modelltreiber einem Stresstest unterzogen werden konnten.

Desk Research

Unsere Analysten begannen mit öffentlichen Datensätzen wie Eurostat PRODCOM, UN Comtrade-Versandcodes und Eurozone-Chemieproduktionsindizes und glichen anschließend Tonnagetrends mit Branchenverbandsbriefings von European Bioplastics, Plastics Europe und der European Bioeconomy Alliance ab. Unternehmens-10-Ks, Investorenpräsentationen und Patentanmeldungen lieferten Angaben zu Harzkapazitätserweiterungen, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva zur Validierung von Unternehmensangaben beitrugen. Dieses Mosaik aus Quellen bildete die Grundlage für Angebot, Rohstoffkostenkurven und regulatorische Wendepunkte.

Weitere Desk-Research-Arbeiten nutzten Normungsgremien (EN 16785 und EN 13432) sowie Ausschreibungsregister von Tenders Info, um bevorstehende kommunale Mandate für kompostierbare Tüten zu identifizieren und damit unsere Nachfragesignale zu bereichern. Die obige Liste ist illustrativ; viele weitere öffentliche, kommerzielle und abonnementbasierte Materialien unterstützten die Faktenprüfung und Annahmenkalibration.

�Ѳ�����ٲ���öß�� & Prognose

Wir wenden einen Top-down-Ansatz „Produktion plus Handel" an, der den scheinbaren Verbrauch für jede Polymerfamilie rekonstruiert, gefolgt von stichprobenartigen ASP × Volumen-Rollups zur Plausibilitätsprüfung der Werte. Wo Produktions- oder Importzahlen fehlen, schließen Bottom-up-Lieferantenkapazitäts-Rollups und Kanalprüfungen die Lücke. Zu den Schlüsselvariablen zählen Ankündigungen von Harzkapazitäten, vorgeschriebene Durchdringung kompostierbarer Tüten, Maisstärke-Preisspreads, Einführungsdaten der EU-Richtlinie über Einwegkunststoffe, Preisparität zwischen Biokunststoffen und fossilen Kunststoffen sowie durchschnittliche Auslastungsraten. Eine multivariate Regression, verankert auf BIP, Lebensmittelverpackungsproduktion und vorgeschriebenen Sammelmengen, informiert die Prognose 2025–2030, ergänzt durch Szenarioanalysen zu Rohstoffschocks.

Datenvalidierung & Aktualisierungszyklus

Triangulations-Dashboards kennzeichnen Abweichungen von mehr als zwei Standardabweichungen; Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen vor der Freigabe aus. Jeder Bericht durchläuft ein Peer-Review, und wir aktualisieren den Datensatz jährlich, wobei wir Zwischenaktualisierungen herausgeben, wenn Gesetzgebung oder wesentliche Kapazitätserweiterungen die Prognose maßgeblich verändern.

Warum Mordors europäische Biokunststoff-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen Umsatz und Volumen vermischen, Drop-in-Typen ein- oder ausschließen und Modelle in unterschiedlichen Zyklen aktualisieren.

Durch die Verankerung auf verifizierbaren Produktionsmengen und einem harmonisierten EU-Geltungsbereich liefert Mordor einen verlässlichen Ausgangspunkt für Planer.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 0,67 Millionen Tonnen (2025) | ���ϲ����� | - |

| 0,35 Millionen Tonnen (2024) | Regionale Unternehmensberatung A | Schließt nicht-kompostierbare Drop-in-Harze aus und modelliert nur fünf EU-Volkswirtschaften |

| USD 6,34 Milliarden (2024) | Branchenverband B | Berichtet Verkaufswerte, vermischt EFTA mit EU und verwendet Kassakurse ohne Inflationsnormalisierung |

Kurz gesagt: Während andere Anbieter engere Geltungsbereiche oder gemischte Kennzahlen verwenden, bieten Mordors disziplinierter Volumenfokus, transparente Variablen und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Biokunststoffmarkt im Jahr 2026?

Die Größe des europäischen Biokunststoffmarkts wird im Jahr 2026 auf 0,79 Millionen Tonnen geschätzt und soll bis 2031 ein Volumen von 1,81 Millionen Tonnen erreichen.

Welches Segment wächst innerhalb der europäischen Biokunststoffe am schnellsten?

Flexible Verpackungen werden voraussichtlich den schnellsten CAGR von 22,95 % verzeichnen, da PBAT-Stärke-Mischungen auf bestehenden Folienlinien eingesetzt werden können.

Warum ist Deutschland der führende europäische Biokunststoffproduzent?

Deutschland beherbergt 128 zertifizierte Kompostierungsanlagen, umfangreiche Chemieverbundstandorte und Subventionen, die 25 % der Investitionskosten für lignocellulosische Bioraffinerien abdecken.

Welche Rolle spielt der CBAM bei der Einführung von Biokunststoffen?

Der CO₂-Grenzausgleichsmechanismus (CBAM) erhöht den Preis für importiertes fossiles Polyethylen um 80 EUR pro Tonne und macht zertifiziertes Bio-PE damit wettbewerbsfähig.

Wie tragen Zellstofffabriken zur künftigen Versorgung bei?

Nordische Zellstofffabriken rüsten enzymatische Hydrolyselinien nach, um holzbasierte Zucker zu erzeugen, die eine integrierte PLA- und PHA-Produktion zu niedrigeren Kosten ermöglichen.

Seite zuletzt aktualisiert am: