Größe und Marktanteil des europäischen Spanplattenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

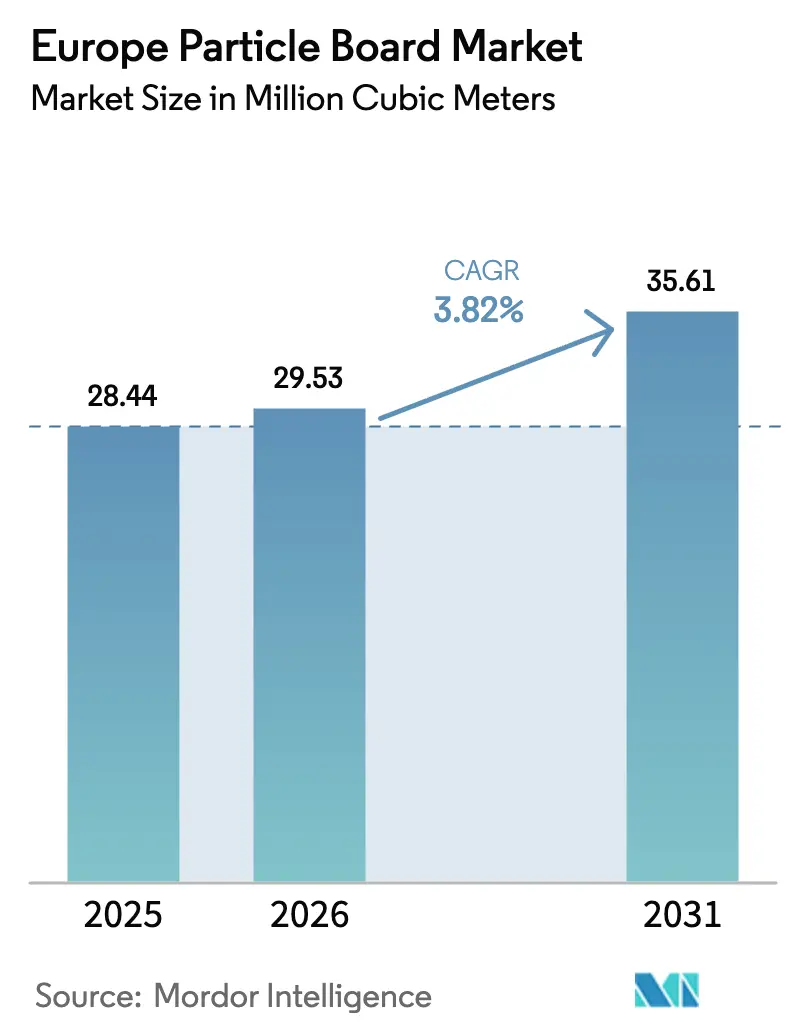

| Marktgröße im Basisjahr (2025) | 28.44 Millionen Kubikmeter |

| Marktvolumen (2026) | 29.53 Millionen Kubikmeter |

| Marktvolumen (2031) | 35.61 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Spanplattenmarkts von ���ϲ�����

Die Größe des europäischen Spanplattenmarkts wird voraussichtlich von 28,44 Millionen Kubikmetern im Jahr 2025 und 29,53 Millionen Kubikmetern im Jahr 2026 auf 35,61 Millionen Kubikmeter bis 2031 anwachsen, was einer CAGR von 3,82 % zwischen 2026 und 2031 entspricht. Verbindliche Vorschriften zu niedrigen VOC-Werten (flüchtige organische Verbindungen), Vorgaben zur Verwendung von Recyclingholz und die CO₂-Bepreisung von Harnstoffklebstoffen definieren Kostenstrukturen neu und veranlassen vertikal integrierte Marktführer, Recyclinghubs und Pilotprojekte für biobasierte Bindemittel zu beschleunigen. Deutschland verankert die Nachfrage mit seriellen Holzbauprogrammen, während nordische Werke ihre Waldbesitzverhältnisse und Kraft-Wärme-Kopplungsanlagen nutzen, um Rohstoff- und Energierisiken abzufedern. KI-optimierte Presslinien von Siempelkamp und Dieffenbacher erzielen zweistellige Effizienzgewinne, doch Werke ohne Automatisierungsbudgets von 10–15 Millionen EUR sehen sich wachsenden Betriebskostenlücken gegenüber. Knappes Sägemehlaufkommen, verschärft durch die Nachfrage von Pelletwerken und die Umleitung von CLT-Verschnitt (Brettsperrholz), hält Österreichs Spotpreis weiterhin über 120 EUR/Tonne und beflügelt Experimente mit landwirtschaftlichen Reststoffen als Ersatzfasern.

Wichtigste Erkenntnisse des Berichts

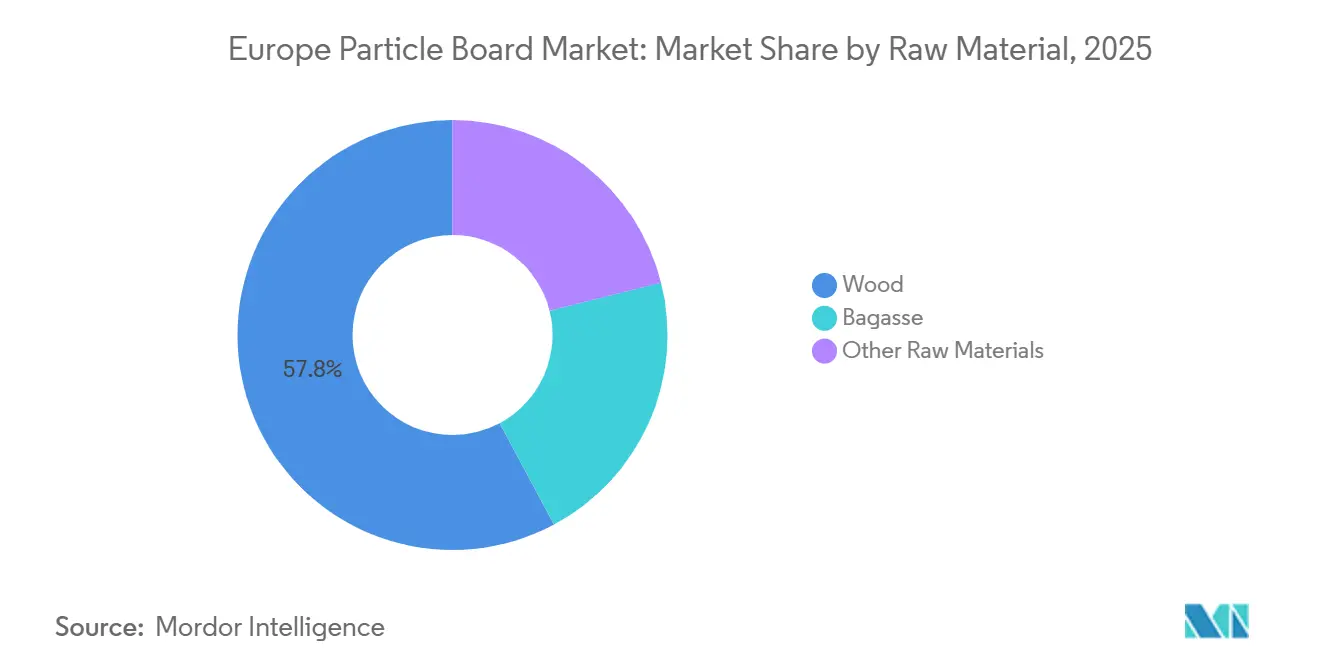

- Nach Rohmaterial entfiel im Jahr 2025 ein Marktanteil von 57,83 % auf Holz im europäischen Spanplattenmarkt, während Bagasse im Prognosezeitraum (2026–2031) mit einer CAGR von 4,23 % wächst.

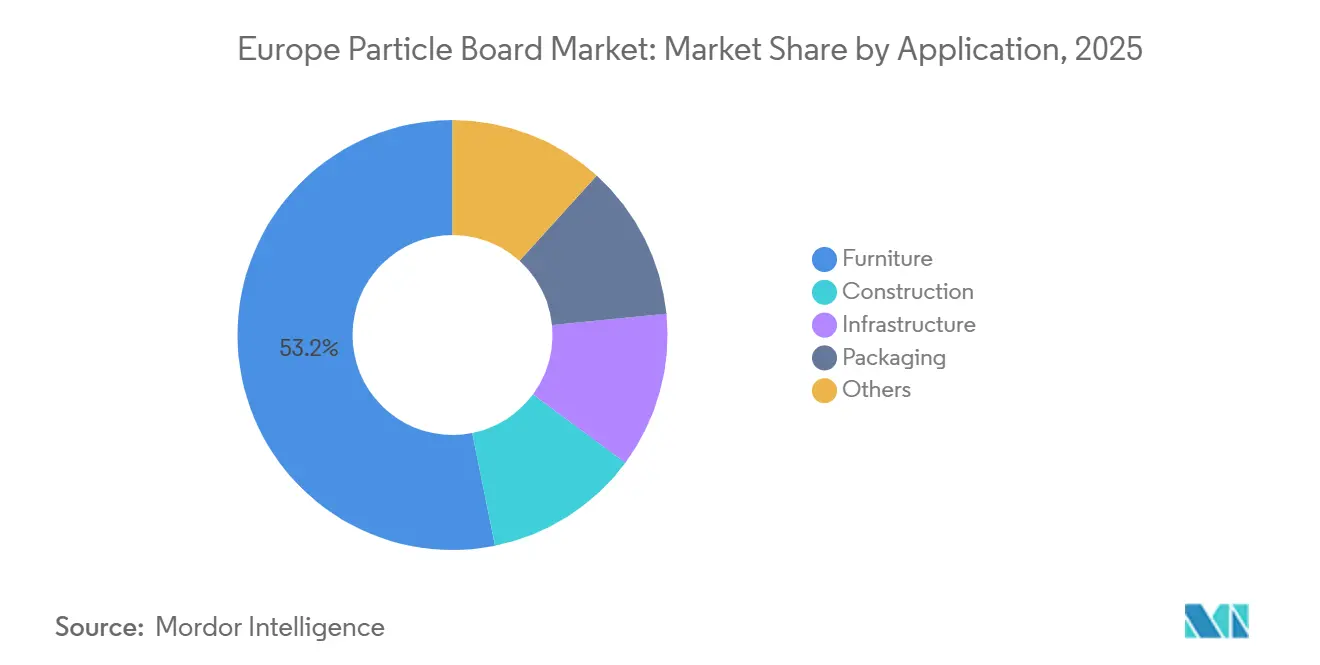

- Nach Anwendung entfiel im Jahr 2025 ein Volumenanteil von 53,16 % auf ��ö�����, mit einer prognostizierten CAGR von 4,46 % im Prognosezeitraum (2026–2031).

- Nach Land hielt Deutschland im Jahr 2025 einen Anteil von 48,92 % an der Größe des europäischen Spanplattenmarkts und wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 4,51 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Spanplattenmarkts

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EU-Formaldehydgrenzwerte | +0.9% | EU27, Vereinigtes Königreich (früh in Deutschland, Österreich, nordischen Ländern) | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen mit Recyclingholz als Rohstoff | +0.7% | Deutschland, Österreich, Polen, Iberische Halbinsel | Mittelfristig (2–4 Jahre) |

| Zunahme vorgefertigter Holzbauweise | +1.1% | Niederlande, Deutschland, Österreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| EU-CBAM-Gutschriften für kohlenstoffarme Platten | +0.5% | EU27 (am stärksten in Deutschland, Frankreich, Benelux) | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte Presslinien | +0.6% | Deutschland, Österreich, Italien, Spanien (große integrierte Produzenten) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfung der EU-Formaldehydgrenzwerte treibt Platten mit extrem niedrigen VOC-Werten voran

Die EU-Verordnung 2023/1464 legt ab dem 6. August 2026 eine Emissionsobergrenze von 0,062 mg/m³ für Holzwerkstoffe fest und zwingt zur Neuformulierung von Klebstoffen oder zum Marktaustritt[1]Europäische Chemikalienagentur, „Fragen und Antworten zu Formaldehydgrenzwerten”, echa.europa.eu. Deutschland hat DIN EN 16516 bereits 2020 eingeführt und inländischen Werken damit einen sechsjährigen Validierungsvorsprung verschafft, während viele süd- und osteuropäische Wettbewerber nun eilig Prüfkammern installieren und die EN 717-1-Zertifizierung anstreben. Die im Mai 2025 veröffentlichten Leitlinien der ECHA (Europäische Chemikalienagentur) schreiben Kammerprüfungen anstelle von Lieferantenerklärungen vor und erhöhen die Compliance-Kosten für KMU (kleine und mittlere Unternehmen) um 50.000–80.000 EUR je Produktlinie. Ligninmodifizierte Harze, die in der Demonstrationsanlage von Metsä Fibre in Äänekoski erprobt werden, sind noch 15–20 % teurer als Harnstoff-Formaldehyd, doch das Versprechen formaldehydfreier Platten zieht weiterhin F&E-Budgets (Forschung und Entwicklung) an.

Kapazitätserweiterungen mit Recyclingholz als Rohstoff

Sonae Arauco verwertete im Jahr 2024 809.000 Tonnen Recyclingholz und erreichte einen Einmischungsanteil von 33 %; bis Ende 2025 wird in ausgewählten Werken ein Anteil von 75 % angestrebt[2]Sonae Arauco, „Nachhaltigkeitsbericht 2024”, sonaarauco.com. EGGERs 200-Millionen-EUR-Hub in Markt Bibart, beliefert durch Timberpaks städtisches Sammelnetzwerk, nahm im Sommer 2025 den Recyclingbetrieb auf, während Kronospan Luxemburg im Juni 2024 die erste Platte aus 100 % Recyclingholz produzierte. Kommunale Ausschreibungen für Abbruchholz in Deutschland und Österreich verschärfen den Wettbewerb; Werke ohne Verträge riskieren Versorgungsengpässe, da Borkenkäferschäden und Dürre das Angebot an Frischfichte einschränken.

Vorgefertigte Holzbauweise und Zunahme des Offsite-Bauens

Die Niederlande verzeichneten 2025 einen Fertigbauanteil von 21,2 %, wobei die Produktion bis 2026 auf rund 16.100 Einheiten anwachsen soll. Deutschlands Nokera-Werk strebt 30.000 Einheiten jährlich an, Gropyus investierte 300 Millionen EUR in Richen, und Binderholz' b-solution-Linie fügt jährlich 130.000 m² Modulkapazität hinzu. Offsite-Werke spezifizieren dünnere, CNC (computergestützte numerische Steuerung)-freundliche Platten mit engeren Toleranzen, was Werke mit veralteten Pressen vor Herausforderungen stellt.

EU-CBAM-Gutschriften begünstigen Platten mit geringem eingebettetem Kohlenstoff

Der CO₂-Grenzausgleichsmechanismus, der ab dem 1. Januar 2026 in Kraft ist, erhebt Aufschläge von 40–60 EUR pro Tonne auf importierten Harnstoff und erhöht die Klebstoffkosten für Plattenhersteller, die auf Nicht-EU-Lieferanten angewiesen sind, um 10–12 %. Vertikal integrierte Harzproduzenten können „CBAM-neutrale” Platten für öffentliche Projekte ausweisen, die eine vollständige Lebenszyklusrechnung gemäß EN 15804+A2 und dem deutschen QNG-Schema (Qualitätssiegel Nachhaltiges Gebäude) erfordern. Kronospans Standort in Luxemburg betreibt drei KWK-Anlagen, die Scope-2-Emissionen ausgleichen und CO₂-Gutschriften generieren, wodurch die CBAM-Belastung (CO₂-Grenzausgleichsmechanismus) gesenkt wird.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energiepreisvolatilität drückt auf die Margen | -0.6% | Deutschland, Italien, Spanien, Polen (hohe Gasabhängigkeit) | Kurzfristig (≤ 2 Jahre) |

| Umleitung von CLT/LVL-Reststoffen weg von Spanplatten | -0.5% | Österreich, Deutschland, Schweden, Finnland (CLT-Zentren) | Mittelfristig (2–4 Jahre) |

| Pflicht zur EPD-Offenlegung erhöht KMU-Kosten | -0.3% | EU27, Vereinigtes Königreich (höchster Druck auf süd- und osteuropäische KMU) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Energiepreisvolatilität drückt auf die Margen der Presslinien

Die deutschen Pelletpreise stiegen im Februar 2025 um 19 % gegenüber dem Vormonat auf 363,21 EUR/t und erhöhten die Pressenergiekosten bei Platten, die bereits 150–200 kWh/m³ verbrauchen. Energie macht mittlerweile bis zu 18 % der Produktionskosten aus und schmälert das EBITDA von Werken ohne Absicherungsverträge um zwei bis drei Prozentpunkte.

CLT/LVL-Nachfrage leitet Holzreststoffe um

CLT-Werke in Österreich und Deutschland pelletieren zunehmend ihre Verschnittreste und zahlen Aufpreise, die Sägemehl von Plattenwerken abziehen; Österreichs Index erreichte im März 2025 einen Wert von 409 (Basis 2001 = 100). Stora Ensos Plattenwerk in Oulu sichert sich 1 Million m³ Hackschnitzel durch die Übernahme des Sägewerks Junnikkala – ein Signal für vertikale Integrationsbewegungen zur Absicherung der Reststoffversorgung.

Segmentanalyse

Nach Rohmaterial: Recyclingholz verändert die Rohstoffökonomie

Holzbasierter Rohstoff hielt 2025 einen Volumenanteil von 57,83 %, doch der europäische Spanplattenmarkt schwenkt auf Recyclingströme um. Sonae Araucos Recyclinganteil von 33 % im Jahr 2024 und EGGERs Hub in Markt Bibart belegen die zunehmende Skalierung. Bagasse besetzt eine Nische, wird jedoch im Prognosezeitraum (2026–2031) mit einer CAGR von 4,23 % prognostiziert, da mediterrane Werke Zuckerrohrreststoffmischungen bei Presstemperaturen unter 150 °C erproben. Brauereireststoffmengen von rund 6,4 Millionen Tonnen pro Jahr bieten weitere Optionalität, wenngleich hohe Feuchtigkeits- und Logistikhürden bestehen bleiben. Die Knappheit an Frischfichte, verschärft durch Borkenkäferbefall, hält Österreichs Sägemehlpreis über 120 EUR pro Tonne und stützt die Prämien für Recyclingholz.

Produzenten, die Post-Consumer-Holzströme erschließen, gewinnen an Absicherungswert, da die Expansion des europäischen Spanplattenmarkts die Reststoffversorgung verknappt. Das ReSpan-Projekt des Fraunhofer IAP hat die Machbarkeit bindemittelfreier Platten aus 100 % Altholz nachgewiesen und deutet auf eine Zukunft hin, in der Werke sich vollständig von Frischfasern und Harnstoff lösen. Betreiber, die kommunale Abbruchholzausschreibungen gewinnen oder Agrarfaserrezepturen kommerzialisieren, sichern sich einen Margenvorteil, wenn die Quoten der Kreislaufwirtschaft enger werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: ��ö�����dominanz trifft auf Disruption im Bauwesen

��ö����� hielten 2025 einen Anteil von 53,16 % und sind für eine CAGR von 4,46 % im Prognosezeitraum (2026–2031) vorgesehen, da IKEA vollständig auf FSC-zertifizierte, formaldehydarme Platten umstellt und Direct-to-Consumer-Marken transparente Lieferketten fordern. Das Bauwesen belegt den zweiten Rang und profitiert von Vorgaben zur Vorfertigung; deutsche Megafabriken fügen jährlich über 400.000 m² Modulkapazität hinzu. Diese Werke benötigen dünnere, CNC-gerechte Qualitäten und lenken die Innovation im europäischen Spanplattenmarkt in Richtung engerer Toleranzen und geringerer Rohdichte.

Infrastruktur und Verpackung bleiben kleinere Absatzmärkte, doch das Wachstum von E-Commerce-Paketen stützt die Nachfrage nach leichten Platten für versandfertige Regale. Produzenten, die Pressen zwischen EN 312-��ö�����- und EN 13986-Bauqualitäten mit schnellen Umrüstungen umschalten können, werden Bündelverträge gewinnen, da Käufer ihre Lieferantenbasis verkleinern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschlands Volumenanteil von 48,92 % im Jahr 2025 und eine CAGR von 4,51 % im Prognosezeitraum (2026–2031) unterstreichen regulatorische Weitsicht und integrierte Kapazitäten. Die frühzeitige Einführung von DIN EN 16516 beschleunigt die Einführung VOC-armer Produkte, während QNG- und DGNB-Rahmenwerke (Deutsche Gesellschaft für Nachhaltiges Bauen) Lebenszykluskriterien in die öffentliche Beschaffung einbetten. EGGERs Markt Bibart, Sonae Araucos Beeskow-Linie und Erweiterungen bei elka-Holzwerke konzentrieren sich in der Nähe von Fertigbauzentren und minimieren die Logistikkosten, die bis zu 30 % der Projektbudgets ausmachen können.

Die Schließung von West Frasers Werk in South Molton im Jahr 2023 reduzierte die Kapazitäten im Vereinigten Königreich, doch schottische Werke schwenken auf Nischen-Dekorqualitäten um. Frankreichs RE2020-Verordnung fördert die Inlandsbeschaffung, während Italien und Spanien vom ��ö�����exportschwung profitieren. Nordische Werke verbinden Waldbesitz mit Biomasseenergie; Stora Enso erntete 2024 10,5 Millionen m³ aus eigenen und vertraglich gesicherten Wäldern und schützte finnische und schwedische Werke vor Reststoffpreissprüngen.

Österreichs sechs Werke steigerten 2025 ihre Auslastung dank starker Nadelholzflüsse, doch der Wettbewerb durch Pelletwerke erzwang vorübergehende Kaufstopps für Sägemehl. Osteuropäische KMU riskieren Marktanteilverluste ohne Umweltproduktdeklarationen; die Konsolidierung beschleunigt sich, da westliche Konzerne Werke übernehmen, um die Anforderungen des Digitalen Produktpasses vor 2026 zu erfüllen.

Wettbewerbslandschaft

Der europäische Spanplattenmarkt ist mäßig konsolidiert. EGGER, Kronospan, Swiss Krono, Sonae Arauco und Pfleiderer stärken ihre Positionen durch Recyclingnetzwerke, KWK-Anlagen und werkseigene Harze. Nachzügler sind KMU, die weder 50.000–80.000 EUR für Umweltproduktdeklarationen noch 10–15 Millionen EUR für Smart-Press-Nachrüstungen aufbringen können; sichtbare Opfer sind unter anderem Xilopans Schließung 2025 in Italien. Chancen ergeben sich bei Agrarreststoffmischungen und ultradünnen Platten für Fertigbauinnenräume – Nischen, die am besten von Werken bedient werden, die bereit sind, ihre Rohstoffrezepturen neu zu entwickeln.

Marktführer der europäischen Spanplattenindustrie

EGGER

Kronoplus Limited

Sonae Arauco

Pfleiderer

SWISS KRONO Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Im Bezirk Ljudinowo der Sonderwirtschaftszone Kaluga in Russland eröffnete Ultradecor ein neues DSP-Spanplattenwerk. Die Anlage verfügt über eine jährliche Produktionskapazität von 900.000 m³ Spanplatten und 72 Millionen m² laminierter Produkte.

- März 2025: Xilopan, ein italienischer Spanplattenhersteller, stellte die Produktion ein und verwies auf mangelnde Wettbewerbsfähigkeit im heutigen wirtschaftlichen Umfeld. Das 1969 gegründete und im Po-Tal nahe Mailand ansässige Unternehmen Xilopan ist auf Spanplattenprodukte spezialisiert und produziert sowohl rohe als auch melaminbeschichtete Platten, hauptsächlich aus Pappelholz.

Berichtsumfang des europäischen Spanplattenmarkts

Spanplatten, allgemein auch als Flachpressplatten oder Niederdruckfaserplatten bekannt, sind Holzwerkstoffe, die aus Holzspänen und Kunstharz oder anderen geeigneten Bindemitteln gepresst und extrudiert werden. Spanplatten sind kostengünstiger, dichter und gleichmäßiger als herkömmliches Holz und Sperrholz.

Der europäische Spanplattenmarkt ist nach Rohmaterial, Anwendung und Geografie segmentiert. Nach Rohmaterial ist der Markt in Holz, Bagasse und andere Rohmaterialien unterteilt. Nach Anwendung ist der Markt in Bauwesen, ��ö�����, Infrastruktur, Verpackung und sonstige Anwendungen unterteilt. Der Bericht umfasst die Marktgröße und -prognose für den europäischen Spanplattenmarkt in 6 Ländern der europäischen Region. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Volumens (Kubikmeter) bereitgestellt.

| Holz |

| Bagasse |

| Andere Rohmaterialien |

| ��ö����� |

| Bauwesen |

| Infrastruktur |

| Verpackung |

| Sonstiges |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Nordische Länder |

| Übriges Europa |

| Nach Rohmaterial | Holz |

| Bagasse | |

| Andere Rohmaterialien | |

| Nach Anwendung | ��ö����� |

| Bauwesen | |

| Infrastruktur | |

| Verpackung | |

| Sonstiges | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Spanplattenverbrauch bis 2031 sein?

Die Nachfrage wird voraussichtlich bis 2031 35,61 Millionen Kubikmeter erreichen, mit einer CAGR von 3,82 % von 2026 bis 2031.

Welcher Endverbrauchssektor treibt das größte Volumen an?

��ö����� halten 53,16 % des Volumens von 2025 und sollen bis 2031 mit einer CAGR von 4,46 % wachsen, womit sie der dominante Absatzmarkt bleiben.

Warum übertreffen deutsche Werke die Region?

Die frühzeitige Einhaltung von DIN EN 16516, aggressive Fertigbauhausprogramme und umfangreiche Recyclinginvestitionen verschaffen deutschen Werken sowohl regulatorische als auch Kostenvorteile.

Wie verändert Recyclingholz die Rohstoffstrategie?

Integrierte Produzenten überschreiten bereits 30 % Recyclinganteil und streben 75 % an, indem sie städtisches Abbruchholz sichern, um sich gegen knappe und teure Frischrohstoffe abzusichern.

Welcher Technologiewandel hat den größten Einfluss auf die Kostenkontrolle?

KI-gesteuerte Presssteuerungssysteme von Siempelkamp und Dieffenbacher senken den Energieverbrauch um bis zu 15 % und steigern den Durchsatz ohne neue Pressen, was bei volatilen Strompreisen eine schnelle Amortisation ermöglicht.

Seite zuletzt aktualisiert am: