Größe und Marktanteil des europäischen Marktes für Skiausrüstung und -zubehör

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

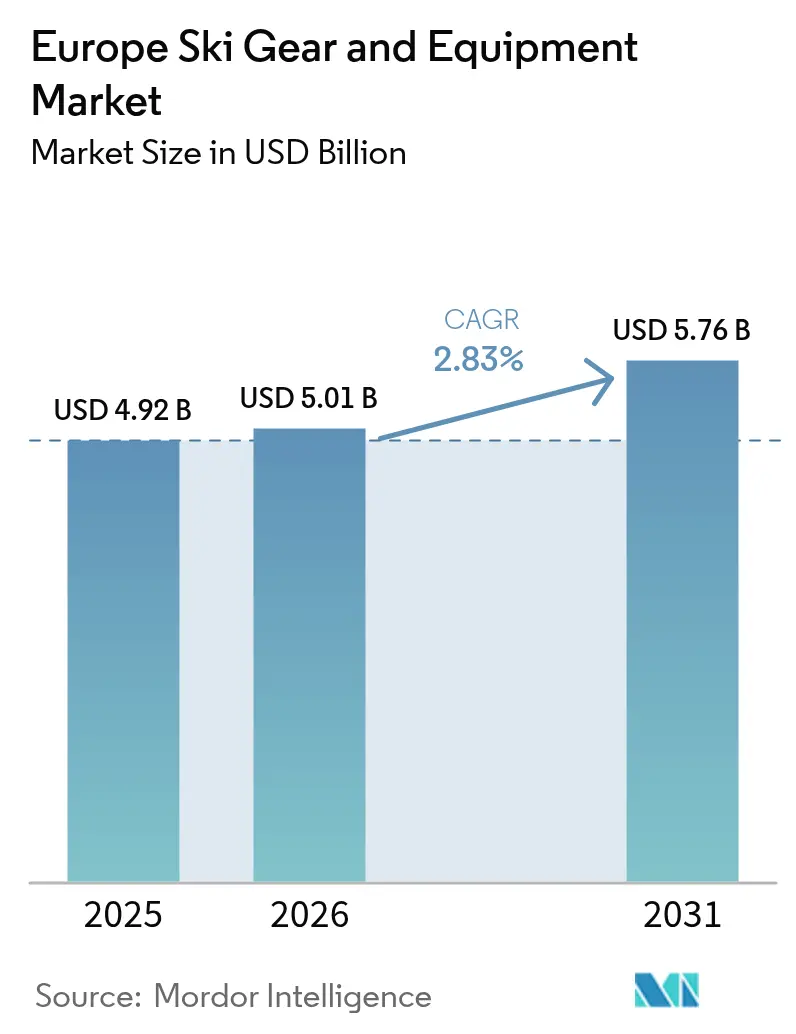

| Marktgröße im Basisjahr (2025) | 4.92 Milliarden US-Dollar |

| Marktgröße (2026) | 5.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Marktes für Skiausrüstung und -zubehör von ���ϲ�����

Die Marktgröße des europäischen Marktes für Skiausrüstung und -zubehör erreichte im Jahr 2025 USD 4,92 Milliarden und wird voraussichtlich im Jahr 2026 USD 5,01 Milliarden sowie bis 2031 USD 5,76 Milliarden erreichen, mit einer CAGR von 2,83 % von 2026 bis 2031. Das Verbraucherverhalten verändert sich, da Mietabonnements zunehmend an Beliebtheit gewinnen und die Bedeutung des Eigentums abnimmt. Gleichzeitig ermöglichen Premiumisierungsstrategien den Marken, ihre Margen trotz eines Plateaus bei den gesamten Skitagen aufrechtzuerhalten. Faktoren wie gesetzliche Helmpflicht, schulbasierte Jugendprogramme und EU-Nachhaltigkeitsvorschriften treiben kürzere Ersatzzyklen für Schutzausrüstung und Bekleidung voran. Der digitale Handel schließt die Beratungslücke durch Tools wie virtuelle Schuhpassform-Anwendungen, erweitert die geografische Zugänglichkeit und mindert saisonale Lagerengpässe. Darüber hinaus lenken Infrastrukturinvestitionen in Spanien und Osteuropa die Nachfrage von gesättigten Alpenregionen auf aufstrebende Märkte mit weniger höhenbedingten Schneeproblemen um.

Wichtigste Erkenntnisse des Berichts

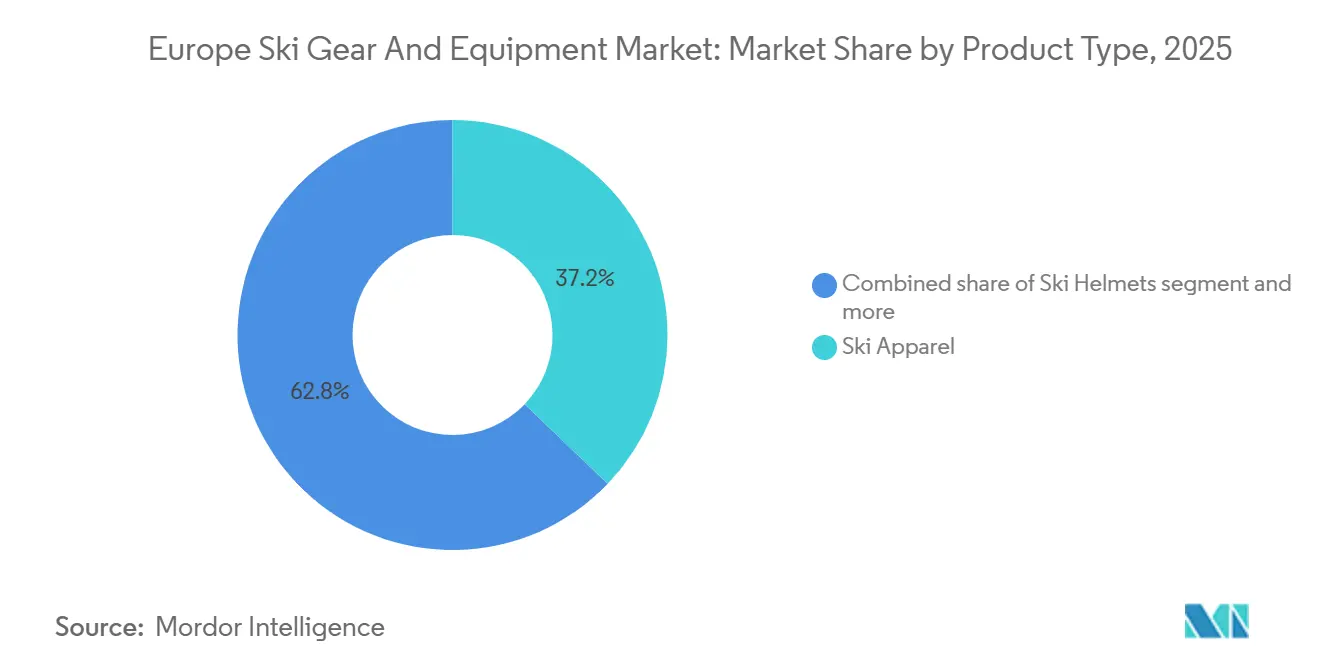

- Nach Produkttyp führte Skibekleidung im Jahr 2025 mit einem Anteil von 37,17 %, während Skihelme die schnellste prognostizierte CAGR von 3,38 % für 2026–2031 im europäischen Markt für Skiausrüstung und -zubehör verzeichneten.

- Nach Endnutzer entfielen im Jahr 2025 59,09 % des Marktanteils auf männliche Skifahrer, während das weibliche Segment bis 2031 eine CAGR von 4,56 % anstrebt.

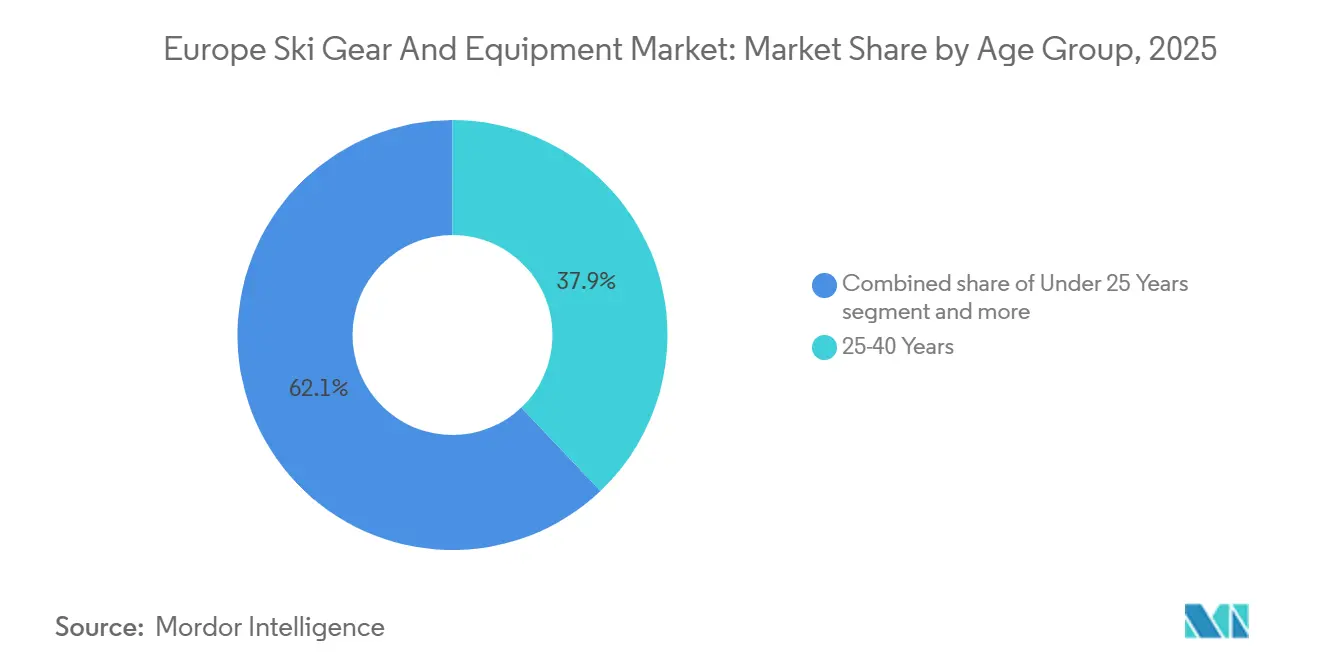

- Nach Altersgruppe erfasste die Kohorte der 25- bis 40-Jährigen im Jahr 2025 einen Anteil von 37,91 %, während das Segment der unter 25-Jährigen mit einer CAGR von 5,58 % bis 2031 beschleunigt.

- Nach Vertriebskanal behielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 65,15 %, während Online-Kanäle im Zeitraum 2026–2031 mit einer CAGR von 5,94 % expandieren.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 16,87 %, während Spanien die schnellste CAGR-Prognose von 4,76 % bis 2031 für den europäischen Markt für Skiausrüstung und -zubehör aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Skiausrüstung und -zubehör

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit des Wintersporttourismus | +0.8% | Deutschland, Ö���ٱ��������, Schweiz, Frankreich, Ausstrahlungseffekte auf Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Ausbau von Skigebieten und Einrichtungen | +0.6% | Spanien, Polen, Slowakei, Sekundärmärkte in Italien | Langfristig (≥ 4 Jahre) |

| Zunehmende Beteiligung am Freizeitskisport | +0.5% | Gesamteuropäisch, konzentriert in Schweden, Norwegen und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Ausbau von Skiausrüstungs-Mietmodellen | +0.4% | Städtische Zentren in Deutschland, Frankreich, den Niederlanden; Flughafendrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Nachhaltigkeit und umweltfreundliche Produkte | +0.3% | EU-27, angeführt von Deutschland, Frankreich und Skandinavien | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen in Design und Materialien | +0.3% | Forschungs- und Entwicklungszentren in der Schweiz, Ö���ٱ�������� und Italien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Beliebtheit des Wintersporttourismus

Die wachsende Beliebtheit des Wintersporttourismus in Europa ist ein bedeutender Treiber für den Markt für Skiausrüstung und -zubehör. Faktoren wie steigende verfügbare Einkommen, verbesserter Zugang zu Skigebieten und attraktive Winterreisepakete haben zu einer erhöhten Beteiligung an Aktivitäten wie Skifahren und Snowboarden beigetragen. Laut dem Bericht von Sport England nahmen zwischen November 2023 und November 2024 etwa 298.500 Menschen in England an Wintersportarten teil, gegenüber 290.500 im Vorjahreszeitraum, was auf einen stetigen Anstieg des Engagements hindeutet [1]Quelle: Sport England, „Active Lives Adult Survey November 2023-24”, sportengland.org. Ebenso verzeichnen wichtige Wintertourismusdestinationen ein robustes Wachstum der Besucheraktivitäten. Statistics Austria berichtete, dass die Übernachtungen in österreichischen Wintertourismusunterkünften von November 2024 bis Februar 2025 51,35 Millionen erreichten, ein Anstieg von 1,5 % gegenüber dem Vorjahr, was die anhaltende Nachfrage nach Winterreiseerlebnissen unterstreicht[2]Quelle: Statistics Austria, „Bereits 51 Millionen Übernachtungen in der Wintersaison 2024/25”, statistik.at. Diese Entwicklungen ermutigen Verbraucher, in hochwertige Skiausrüstung, Bekleidung und Zubehör zu investieren, nicht nur zur Verbesserung von Leistung und Sicherheit, sondern auch zur Verbesserung ihres gesamten Wintersporterlebnisses. Infolgedessen treibt das Wachstum der Beteiligung und des Tourismus die weitere Expansion des europäischen Marktes für Skiausrüstung und -zubehör voran.

Ausbau von Skigebieten und Einrichtungen

Der Ausbau und die Modernisierung von Skigebieten in ganz Europa sind wesentliche Faktoren, die das Wachstum des Marktes für Skiausrüstung und -zubehör antreiben. Modernisierte Skigebiete und verbesserte Einrichtungen verbessern das Skierlebnis, ziehen mehr in- und ausländische Touristen an und fördern eine stärkere Beteiligung am Wintersport. Da Skigebiete in fortschrittliche Infrastruktur investieren, ist es wahrscheinlicher, dass Besucher hochwertige Skiausrüstung, Bekleidung und Zubehör kaufen, was die Marktnachfrage erhöht. So hat beispielsweise das spanische Skigebiet Sierra Nevada im Dezember 2025 rund EUR 19 Millionen für Modernisierungen in der Wintersaison bereitgestellt. Diese Modernisierungen umfassten neue Förderbandseilbahnen im Anfängerbereich Borreguiles, verbesserte Beschneiungsanlagen, renovierte Bergeinrichtungen und zusätzliche Pistenraupen zur Verbesserung der Pistenbedingungen. Diese Investition spiegelt einen breiteren Trend unter europäischen Skidestinationen wider, Einrichtungen zu modernisieren, die Pistenkapazität zu erweitern und das Besuchererlebnis zu verbessern, was direkt zum Wachstum des Marktes für Skiausrüstung und -zubehör beiträgt. Darüber hinaus umfassen erweiterte Skigebietseinrichtungen häufig Skischulen, Verleihshops und spezialisierte Bereiche für Anfänger und fortgeschrittene Skifahrer, was die Nachfrage nach Einstiegs- und Premiumskiprodukten ankurbelt. Da Skigebiete weiterhin die Zugänglichkeit und die Bergdienstleistungen verbessern, wird die Nachfrage nach leistungsstarker, sicherheitsorientierter und komfortorientierter Skiausrüstung in ganz Europa voraussichtlich stetig wachsen.

Zunehmende Beteiligung am Freizeitskisport

Die zunehmende Beliebtheit des Freizeitskisports in Europa ist ein wesentlicher Treiber für den Markt für Skiausrüstung und -zubehör. Faktoren wie steigende verfügbare Einkommen, mehr Freizeit und verbesserter Zugang zu Skigebieten haben mehr Einzelpersonen und Familien dazu veranlasst, Skifahren als Freizeitaktivität zu betreiben. Demografische Veränderungen gestalten auch die Teilnehmerbasis um, wobei Erstskifahrer über 30 Jahre einen erheblichen Anteil der neuen Teilnehmer ausmachen. Diese Gruppe zeigt ein einzigartiges Kaufverhalten, priorisiert Sicherheit – belegt durch Helmadoptionsraten von nahezu 100 % – und bevorzugt in ihren ersten Saisons Mietausrüstung gegenüber Eigentum. In der Regel wechseln sie nach 3–4 Saisons konsistenten Skifahrens zum Kauf eigener Ausrüstung. Um dieses Segment anzusprechen, bieten Marken gebündelte Helme mit Bekleidungspaketen, Inzahlungnahme-Gutschriften und anfängerfreundliche Sets an, um den Übergang von Mietausrüstung zu eigenem Eigentum zu erleichtern. Die Ausweitung des Freizeitskisports treibt auch die Nachfrage nach einem breiteren Produktsortiment jenseits der traditionellen Skiausrüstung an. Verbraucher investieren zunehmend in Hochleistungsbekleidung, technische Handschuhe, Schutzbrillen und anderes Zubehör, um sowohl Komfort als auch Sicherheit zu verbessern. Darüber hinaus hat die wachsende Zahl erwachsener Anfänger Marken dazu veranlasst, ergonomische Designs, verstellbare Ausrüstung und anpassbare Optionen zu betonen, die auf unterschiedliche Körpertypen und Fähigkeitsniveaus zugeschnitten sind.

Ausbau von Skiausrüstungs-Mietmodellen

Die zunehmende Verbreitung von Skiausrüstungs-Mietmodellen in Europa treibt das Wachstum im Markt für Skiausrüstung und -zubehör voran. Skigebiete, Fachgeschäfte und Online-Plattformen bieten flexible Mietoptionen an, die es Verbrauchern ermöglichen, auf hochwertige Skier, Snowboards, Schuhe und Schutzausrüstung zuzugreifen, ohne vollständiges Eigentum zu benötigen. Dieser Ansatz ist besonders attraktiv für Anfänger, gelegentliche Skifahrer und Späteinsteiger, die Bequemlichkeit, Kosteneffizienz und Sicherheit schätzen. Die Ausweitung von Mietprogrammen ermutigt Verbraucher auch dazu, Premium- oder technologisch fortschrittliche Ausrüstung auszuprobieren, die sie möglicherweise zunächst nicht kaufen würden. Diese Exposition gegenüber hochwertigen Produkten erhöht die Markensichtbarkeit und kann zukünftiges Eigentum fördern. Darüber hinaus verbessern Marken und Skigebiete das Kundenerlebnis, indem sie Mietpakete mit Bekleidung, Helmen und Zubehör bündeln und so Möglichkeiten für Upselling schaffen. Mietmodelle fördern auch nachhaltige Praktiken, indem sie mehreren Nutzern ermöglichen, hochwertige Ausrüstung zu teilen, was mit dem wachsenden Verbraucherfokus auf Umweltverantwortung übereinstimmt. Durch den Abbau von Einstiegshürden und die Bereitstellung des Zugangs zu einer vielfältigen Palette von Ausrüstung erhöhen diese Mietmodelle die Beteiligung am Wintersport. Dies wiederum steigert die Nachfrage sowohl nach Mietdienstleistungen als auch nach eventuellem persönlichem Eigentum und trägt zum Wachstum des europäischen Marktes für Skiausrüstung und -zubehör bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Saisonale Abhängigkeit von Skiaktivitäten | -0.5% | Gesamteuropäisch, ausgeprägt in Skigebieten in niedrigen Lagen (< 1.500 Meter) in Deutschland, Frankreich und Italien | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch alternative Wintersportarten | -0.3% | Städtische Märkte in den Niederlanden, dem Vereinigten Königreich und Deutschland; junge Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Skiausrüstung und -zubehör | -0.2% | Preissensible Märkte in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Tourismustrends | -0.2% | Tourismusabhängige Volkswirtschaften: Ö���ٱ�������� (Tirol), Schweiz (Wallis), Frankreich (Savoyen) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Saisonale Abhängigkeit von Skiaktivitäten

Der Markt für Skiausrüstung und -zubehör in Europa wird erheblich durch die saisonale Natur des Skifahrens beeinflusst, die die Umsatzgenerierung hauptsächlich auf die Wintermonate beschränkt. Diese saisonale Konzentration begrenzt die Einnahmen auf einen Zeitraum von 16–20 Wochen pro Jahr, was insbesondere für unabhängige Einzelhändler Herausforderungen bei Lagerbestand und Cashflow schafft. In der Nebensaison sinkt die Nachfrage nach Skiern, Snowboards, Schuhen und Zubehör stark, was zu ungenutztem Lagerbestand, höheren Lagerkosten und der Notwendigkeit von Preisnachlässen zum Abbau unverkaufter Waren führt. Diese Saisonalität verringert auch die Vorhersehbarkeit der Einnahmen und erschwert das Cashflow-Management, was kleinere Einzelhändler und neue Marktteilnehmer bei der Aufrechterhaltung des Betriebs über das gesamte Jahr vor Schwierigkeiten stellt. Hersteller und Händler stehen vor ähnlichen Herausforderungen, da Produktions- und Lieferplanung auf kurze Nachfrageperioden abgestimmt sein müssen, was häufig eine schnelle Skalierung oder vorübergehende Anpassungen der Belegschaft erfordert. Darüber hinaus begrenzt die saisonale Abhängigkeit die Möglichkeiten für kontinuierliches Kundenbindungsmanagement und Markentreue, da Kaufentscheidungen typischerweise auf wenige Spitzenmonate beschränkt sind. Während Strategien wie Nebensaisonaktionen, Mietmodelle und Diversifizierung in ergänzende Wintersportausrüstung dazu beitragen können, einige dieser Herausforderungen zu mildern, bleibt die inhärente Saisonalität des Skifahrens eine strukturelle Einschränkung für ein konsistentes Marktwachstum in Europa.

Starker Wettbewerb durch alternative Wintersportarten

Der europäische Markt für Skiausrüstung und -zubehör erlebt zunehmenden Wettbewerb durch alternative Wintersportarten, die das Verbraucherinteresse und die diskretionären Ausgaben auf sich ziehen. Da Wintersportbegeisterte vielfältige Aktivitäten erkunden, konkurriert traditionelles alpines Skifahren nun mit Snowboarden, Winterwandern und Langlaufskifahren, die jeweils spezialisierte Ausrüstung erfordern. Zwischen 2020 und 2025 wuchs die Snowboard-Beteiligung in Europa mit einer jährlichen Rate von 4,2 % und übertraf damit das Wachstum des alpinen Skifahrens von 2,1 % [3]Quelle: Internationaler Skiverband, fis-ski. Dieser Trend wird durch die Ausweitung von Geländeparks und die starke Anziehungskraft des Snowboardens auf jüngere Verbraucher vorangetrieben. Die Diversifizierung der Wintersportausgaben begrenzt die Ausgaben für traditionelle Skiausrüstung und schafft Herausforderungen für alpine Skimarken bei der Beibehaltung von Marktanteilen. Der Aufstieg alternativer Sportarten beeinflusst auch Innovations- und Preisstrategien, da Verbraucher den wahrgenommenen Wert und die Attraktivität verschiedener Aktivitäten bewerten, bevor sie Kaufentscheidungen treffen. Einzelhändler und Hersteller müssen die sich wandelnden Präferenzen einer jüngeren, trendbewussten Bevölkerungsgruppe berücksichtigen, die möglicherweise eine Aktivität einer anderen vorzieht. Infolgedessen stellt das Wachstum alternativer Wintersportarten eine strukturelle Einschränkung für den Markt für Skiausrüstung und -zubehör dar und zwingt Marken dazu, ihr Produktangebot anzupassen, um wettbewerbsfähig zu bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Bekleidung dominiert, Helme beschleunigen

Skibekleidung machte im Jahr 2025 37,17 % des Marktumsatzes aus, angetrieben durch ihre hohe Ersatzfrequenz und modisch bedingte Obsoleszenzzyklen, die alle 2–3 Saisons Wiederholungskäufe fördern. Das Segment Skier und Stöcke steht trotz seiner Unverzichtbarkeit unter Kommodifizierungsdruck aufgrund zunehmender Mietdurchdringung. Das Wachstum in diesem Segment wird durch verlängerte Ersatzzyklen weiter begrenzt, da Freizeitskifahrer Skier jetzt alle 7–8 Jahre ersetzen, verglichen mit 5–6 Jahren vor einem Jahrzehnt. Dieser Wandel wird auf Fortschritte bei Materialien zurückgeführt, wie kohlenstofffaserverstärkte Kerne und gesinterte Beläge, die die Haltbarkeit verbessern. Skischuhe profitieren von Individualisierungstrends, wobei Innovationen wie wärmeformbare Innenschuhe und 3D-gedruckte Schalen die Passform verbessern.

Skihelme werden voraussichtlich bis 2031 mit einer CAGR von 3,38 % wachsen, unterstützt durch gesetzliche Helmpflichten in Ö���ٱ�������� (2016 für Minderjährige eingeführt und 2024 auf Erwachsene ausgeweitet) und Italien (Helmpflicht für alle Altersgruppen bis 2025). Diese Vorschriften treiben die Normalisierung des Helmtragens in verschiedenen demografischen Gruppen voran. Die Kategorie „Sonstige”, die Schutzbrillen, Handschuhe und Zubehör umfasst, verzeichnet Wachstum durch die Integration intelligenter Technologien. So wurden beispielsweise Schutzbrillen mit Head-up-Displays für Geschwindigkeit und Navigation im Jahr 2024–2025 europaweit 85.000 Mal verkauft, mit Preispunkten zwischen EUR 400–600 (USD 432–648).

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Weibliches Segment übertrifft das Wachstum des männlichen Segments

Im Jahr 2025 entfiel auf das männliche Segment ein dominanter Anteil von 59,09 % am europäischen Markt für Skiausrüstung und -zubehör, was historisch höhere Beteiligungsraten unter Männern widerspiegelt. Das weibliche Segment wird jedoch voraussichtlich bis 2031 mit einer bemerkenswerten CAGR von 4,56 % wachsen, angetrieben durch gezielte Produktentwicklung, geschlechtsspezifische Designs und fokussierte Marketingmaßnahmen. Skimarken erkennen zunehmend die Kaufkraft und den Einfluss weiblicher Skifahrerinnen an, was zu Innovationen wie leichten Skiern, ergonomisch gestalteten Schuhen, stilvoller Bekleidung und leistungsorientierten Accessoires führt, die speziell auf Frauen zugeschnitten sind. Darüber hinaus steigern soziale Medien, Influencer-Kampagnen und frauenorientierte Skiveranstaltungen das Engagement und fördern die Markentreue unter weiblichen Verbraucherinnen.

Die Reife des männlichen Segments hat Marken dazu veranlasst, sich auf die Erweiterung des Geldbeutelanteils statt auf das Teilnehmerwachstum zu konzentrieren. Wohlhabende männliche Skifahrer investieren zunehmend in Premium-Tourenausrüstung, einschließlich Skier mit integrierten Steigfellen und leichten Bindungen, für das Skitouren im Gelände. Im Gegensatz dazu bietet das weibliche Segment Möglichkeiten sowohl für Teilnehmerwachstum als auch für die Erweiterung des Geldbeutelanteils, da mehr Frauen durch Anfängerprogramme, Skischulen und Freizeitpakete in den Ski- und Snowboardsport einsteigen.

Nach Altersgruppe: Jugendengagement treibt die zukünftige Pipeline voran

Das demografische Segment der 25- bis 40-Jährigen wird voraussichtlich seine Marktdominanz beibehalten und im Jahr 2025 einen Marktanteil von 37,91 % halten. Diese Gruppe verfügt über erhebliche Kaufkraft und etablierte Präferenzen für Outdoor-Freizeitaktivitäten. Sie zeigt ein starkes Markenbewusstsein und eine konsistente Bereitschaft, in hochwertige, technologisch fortschrittliche Skiausrüstung und Bekleidung zu investieren. Ihr Einfluss als Markttrend-Setter spielt eine entscheidende Rolle bei der Gestaltung der Produktnachfrage und der Förderung von Innovationen. Darüber hinaus unterstützt ihre Beteiligung an organisierten Skiexpeditionen und familienorientierten Freizeitaktivitäten eine anhaltende Nachfrage nach Skiausrüstung.

Die Altersgruppe der unter 25-Jährigen wird voraussichtlich das höchste Wachstum im europäischen Markt für Skiausrüstung und -zubehör erzielen, mit einer jährlichen Wachstumsrate von 5,58 % bis 2031. Dieses Wachstum wird durch eine erhöhte Jugendbeteiligung am Wintersport vorangetrieben, unterstützt durch strukturierte Jugendentwicklungsprogramme, Bildungsinitiativen und familienorientierte Wintertourismusangebote. Dieses Segment zeigt eine starke Präferenz für Einsteigerausrüstung und moderne Skiausrüstung, die auf junge Verbraucher zugeschnitten ist. Marktteilnehmer fördern dieses Wachstum durch die Einführung von Ausrüstungsverleihservices und spezialisierten Produktlinien. Darüber hinaus steigert die weit verbreitete Nutzung digitaler Medienplattformen, die Wintersport als erstrebenswertes Erlebnis darstellen, das Jugendengagement weiter und positioniert diese demografische Gruppe als wichtigen Wachstumstreiber des Marktes in Europa.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel gewinnt, stationärer Handel besteht weiter

Stationäre Einzelhandelsgeschäfte machten im Jahr 2025 65,15 % des Marktanteils aus, angetrieben durch die haptische Natur des Kaufs von Skiausrüstung. Die Schuhpassform erfordert häufig persönliche Anproben, und die Skiauswahl profitiert von Expertenberatung, die Online-Kanäle nur schwer replizieren können. Diese Geschäfte zeichnen sich durch personalisierte Einkaufserlebnisse und technisches Fachwissen aus, die für den Kauf spezialisierter Ausrüstung entscheidend sind. Kunden besuchen häufig Fachgeschäfte oder markeneigene Outlets, um Produkte zu testen, professionelle Anpassungen zu erhalten und fachkundige Beratung zu erhalten, die auf ihr Fähigkeitsniveau und ihren Fahrstil zugeschnitten ist. Strategisch in Skigebieten und städtischen Sporteinzelhandelszentren gelegen, bedienen diese Geschäfte auch den unmittelbaren Ausrüstungsbedarf von Touristen. Darüber hinaus stärken sie ihre Marktposition durch Dienstleistungen wie Ausrüstungswartung, Vermietung und Individualisierung.

���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� verzeichnen die höchste Wachstumsrate im europäischen Markt für Skiausrüstung und -zubehör, mit einer bis 2031 prognostizierten CAGR von 5,94 %. Dieses Wachstum wird durch die zunehmende Präferenz der Verbraucher für bequeme Einkaufsoptionen, umfangreiche Produktauswahl und Zugänglichkeit angetrieben. E-Commerce-Plattformen bieten 24/7-Einkaufszugang, wettbewerbsfähige Preise, detaillierte Produktinformationen und einfache Vergleichstools, die besonders jüngere und städtische Verbraucher ansprechen. Die Einführung digitaler Technologien wie Augmented Reality (AR) für virtuelle Anproben, Nutzerbewertungen und personalisierte Empfehlungen verbessert das Online-Einkaufserlebnis. Darüber hinaus ermöglicht der Online-Einzelhandel Marken, Kunden über traditionelle Skigebietsstandorte hinaus zu erreichen und die Expansion in neue geografische Märkte zu erleichtern.

Geografische Analyse

Deutschland wird voraussichtlich den europäischen Markt für Skiausrüstung mit einem Anteil von 16,87 % im Jahr 2025 anführen. Diese Dominanz wird auf die hohe Kaufkraft der Verbraucher zurückgeführt, die konsistente Investitionen in hochwertige Skiausrüstung und Bekleidung unterstützt. Die umfangreichen Einzelhandelsnetzwerke des Landes gewährleisten eine weitreichende Zugänglichkeit zu Ausrüstung sowohl in städtischen Gebieten als auch in Skigebieten. Darüber hinaus fördert die Nähe Deutschlands zu den Bayerischen Alpen, Ö���ٱ�������� und der Schweiz eine regelmäßige Beteiligung am Skifahren. Die Stärke des Marktes wird durch aktive Skiclubs, staatliche Unterstützung und eine gut entwickelte Wintersportinfrastruktur weiter gestärkt.

Der spanische Markt für Skiausrüstung wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 4,76 % wachsen. Dieses Wachstum wird durch das steigende Interesse am Wintersport, steigende verfügbare Einkommen und den Ausbau der Skitorismusinfrastruktur vorangetrieben. Regierungs- und Tourismusbehörden fördern aktiv den Wintersport, insbesondere in den Regionen Pyrenäen und Sierra Nevada. Verbesserte Verkehrsnetze und Verbesserungen an Skigebieten haben diese Gebiete für in- und ausländische Besucher zugänglicher gemacht. Darüber hinaus tragen sich wandelnde Lebensstilpräferenzen hin zu Outdoor-Aktivitäten und ein wachsendes Gesundheitsbewusstsein unter jüngeren Bevölkerungsgruppen zum Marktwachstum bei.

Das Vereinigte Königreich, Italien, Frankreich, die Niederlande, die Schweiz, Ö���ٱ�������� und Schweden behalten starke Positionen im europäischen Markt für Skiausrüstung bei, unterstützt durch hohe Beteiligungsraten und etablierte Ausrüstungspräferenzen. Frankreich und Ö���ٱ�������� bleiben wichtige Alpindestinationen mit umfangreichen Liftsystemen und internationaler Anziehungskraft, was erhebliche Miet- und Premiumausrüstungsverkäufe antreibt. Die Schweiz hält aufgrund ihrer Luxusresorts und fortschrittlichen Infrastruktur weiterhin eine Premiummarktposition. Insgesamt ist der europäische Markt für Skiausrüstung und -zubehör durch eine Mischung aus etablierten Alpenregionen und aufstrebenden Wachstumsbereichen gekennzeichnet. Während traditionelle Alpenmärkte ihren Wertanteil durch Erfahrung und Premiumpreise verteidigen, wird die Marktlandschaft zunehmend durch das Wachstum in peripheren Regionen mit steigender Beteiligung und Infrastrukturentwicklung beeinflusst.

Wettbewerbslandschaft

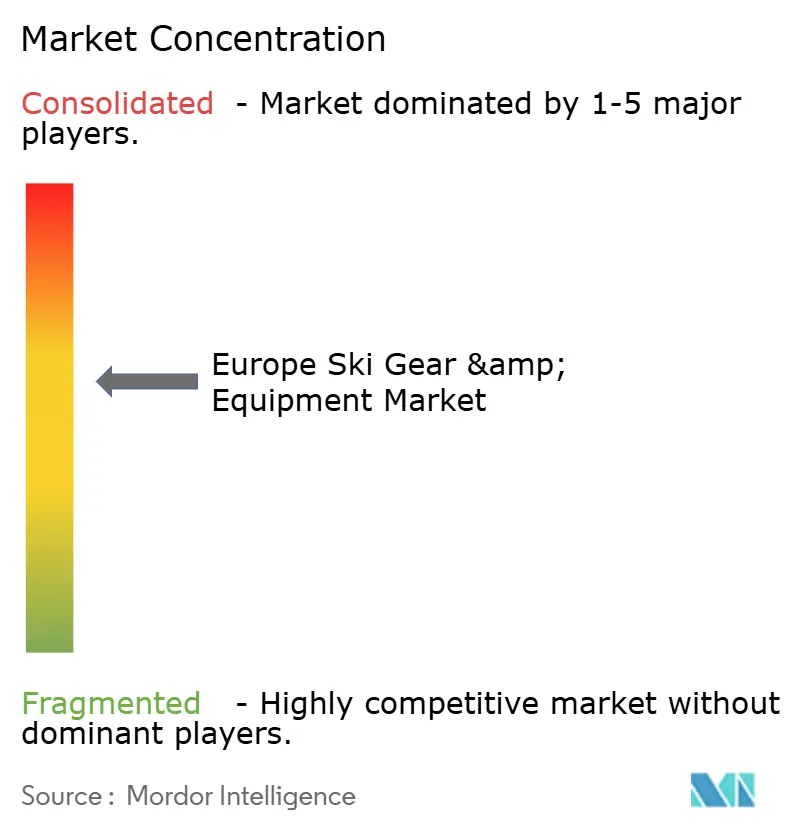

Der europäische Markt für Skiausrüstung weist eine moderate Konzentration auf, wobei mehrere etablierte Hersteller bedeutende Marktanteile halten. Zu den wichtigsten Marktteilnehmern gehören Amer Sports, Inc., Skis Rossignol S.A., Fischer Sports GmbH, Tecnica Group S.p.A. und Head Sport GmbH. Diese Unternehmen nutzen ihre starke Markenbekanntheit und ihre vielfältigen Produktportfolios, um verschiedene Verbrauchersegmente zu bedienen. Ihre etablierte Marktpräsenz wird durch umfangreiche Vertriebsnetzwerke und Partnerschaften mit Skigebieten und Einzelhändlern weiter gestärkt, was es ihnen ermöglicht, wettbewerbsfähige Positionen zu behaupten. Der Markt verzeichnet auch konsistente Fusions-, Übernahme- und Kooperationsaktivitäten, die auf geografische Expansion und technologische Fortschritte abzielen.

Der primäre Wettbewerbsfokus unter den wichtigsten Marktteilnehmern dreht sich um technologische Differenzierung. Hersteller investieren in proprietäre Innovationen, um Leistungs-, Komfort- und Sicherheitsmerkmale zu verbessern und so ihre Produkte in diesem reifen Markt zu differenzieren. So exemplifiziert beispielsweise das elektronische Dämpfungssystem EMC (Energy Management Circuit) von HEAD fortschrittliche Technologie, die die Skistabilität verbessert und Vibrationen reduziert. Darüber hinaus konzentrieren sich Unternehmen auf leichte Verbundwerkstoffe, integrierte Sensoren und intelligente Konnektivitätsfunktionen, um den Anforderungen technologieorientierter Verbraucher gerecht zu werden. Diese Innovationen verbessern nicht nur das Nutzererlebnis, sondern dienen auch als wirksame Instrumente zum Aufbau von Markentreue und zur Unterstützung von Premiumpreisstrategien.

Der europäische Markt für Skiausrüstung bietet mehrere Wachstumschancen. Ein bedeutender Bereich mit Potenzial liegt in adaptiver Ausrüstung für ältere demografische Gruppen, die den Bedürfnissen der alternden, aber aktiven Bevölkerung der Region nach komfortabler, sicherer und leistungsstarker Ausrüstung gerecht wird. Darüber hinaus bietet die Entwicklung nachhaltiger Produkte aus recycelbaren und biologisch abbaubaren Materialien Herstellern die Möglichkeit, ihr Angebot zu differenzieren und gleichzeitig Umweltvorschriften einzuhalten. Zusätzlich bietet die Integration digitaler Dienste wie Ausrüstungsverfolgung, Wartungsbenachrichtigungen und Konnektivität mit dem Skigebietsbetrieb Möglichkeiten zur Verbesserung des Kundenbindungsmanagements und zur Schaffung neuer Einnahmequellen.

Branchenführer im europäischen Markt für Skiausrüstung und -zubehör

-

Amer Sports, Inc.

-

Skis Rossignol S.A.

-

Fischer Sports GmbH

-

Tecnica Group S.p.A.

-

Head Sport GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das BWT Alpine Formula One Team kooperierte mit der Luxus-Skibekleidungs- und Lifestyle-Marke Perfect Moment Ltd., um eine Sondereditions-Kapselkollektion einzuführen. Diese Kollektion umfasst Skijacken, Skianzüge, leistungsorientierte Skihosen, limitierte Hoodies, T-Shirts und Accessoires.

- Januar 2025: Armada brachte sein erstes Skischuhmodell, den AR ONE, auf den Markt, das die Hybrid-Cabrio-Konstruktion integriert. Dieses Design kombiniert eine 3-teilige Cabrio-Struktur mit verbesserten Leistungsmerkmalen. Das Produktsortiment bietet Schuhe mit Flex-Optionen von 90, 100 und 120.

- Dezember 2024: Perfect Moment eröffnete seinen ersten saisonalen Laden in Europa im Skigebiet Kitzbühel in Tirol, Ö���ٱ��������. Der Laden wird spezielle In-Store-Events veranstalten, die auf das alpine Umfeld zugeschnitten sind.

- November 2024: Blackcrows stellte die neueste Version seines Corvus-Skis für die Saison 2024–25 vor. Der Ski ist für großes Gelände und Freeriding konzipiert und verfügt über eine 110-mm-Taille, einen Kurvenradius von 25 m und ein progressives Rocker-Profil.

Berichtsumfang des europäischen Marktes für Skiausrüstung und -zubehör

Skiausrüstung und -zubehör sind Ausrüstungsgegenstände oder spezielle Bekleidung, die von Skifahrern für eine bestimmte Aktivität verwendet werden.

Der europäische Markt für Skiausrüstung und -zubehör ist nach Produkttyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Skier und Stöcke, Skihelme, Skischuhe sowie sonstige Schutzausrüstung und Zubehör segmentiert. Nach Endnutzer ist der Markt in Männer, Frauen und Kinder unterteilt. Nach Vertriebskanal ist der Markt in Fachgeschäfte, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Spanien, Frankreich, Italien, Russland und das übrige Europa segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den europäischen Markt für Skiausrüstung und -zubehör in Werten (USD Millionen) für alle oben genannten Segmente.

| Skier und Stöcke |

| Skischuhe |

| Skihelme |

| Skibekleidung |

| Sonstige |

| ��ä�ԲԱ������� |

| Weiblich |

| Unter 25 Jahre |

| 25 bis 40 Jahre |

| 40 bis 55 Jahre |

| Über 55 Jahre |

| Stationäre Einzelhandelsgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Schweiz |

| Ö���ٱ�������� |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Skier und Stöcke |

| Skischuhe | |

| Skihelme | |

| Skibekleidung | |

| Sonstige | |

| Nach Endnutzer | ��ä�ԲԱ������� |

| Weiblich | |

| Nach Altersgruppe | Unter 25 Jahre |

| 25 bis 40 Jahre | |

| 40 bis 55 Jahre | |

| Über 55 Jahre | |

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Schweiz | |

| Ö���ٱ�������� | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Skiausrüstung und -zubehör im Jahr 2026 und wohin entwickelt er sich?

Er beläuft sich im Jahr 2026 auf USD 5,01 Milliarden und wird voraussichtlich bis 2031 USD 5,76 Milliarden erreichen, mit einer CAGR von 2,83 %.

Welche Produktkategorie generiert den höchsten Umsatz?

Skibekleidung hält den größten Anteil und trägt 37,17 % des Umsatzes von 2025 bei, dank schneller modebedingter Ersatzzyklen.

Was treibt die Helmennachfrage in Europa an?

Ö���ٱ�������� und Italien haben 2024–25 allgemeine Helmpflichten eingeführt, was die Akzeptanz steigert und Helme auf eine CAGR von 3,38 % bis 2031 zusteuern lässt.

Warum gilt Spanien als der am schnellsten wachsende nationale Markt?

EUR 85 Millionen an Modernisierungen in den Pyrenäen und der Sierra Nevada verlängern die Saisons und treiben Spaniens Segment mit einer CAGR von 4,76 % voran.

Seite zuletzt aktualisiert am: