Größe und Marktanteil des europäischen Marktes für Halbleitermaterialien

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

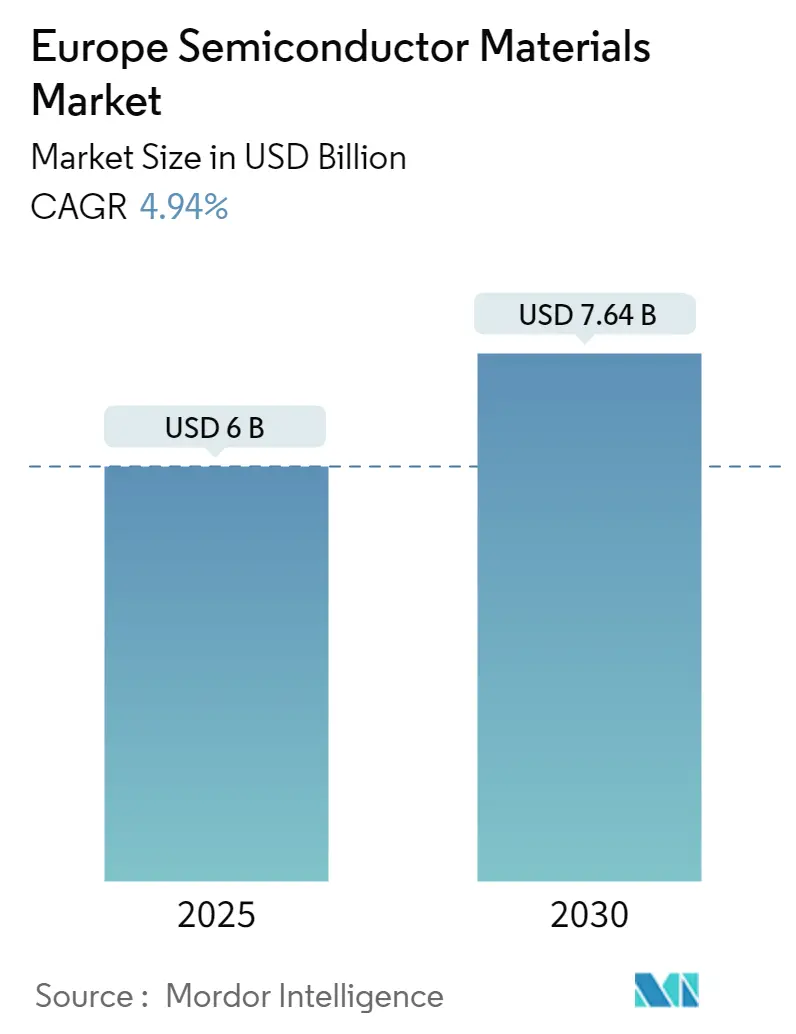

| Marktgröße (2025) | 6.00 Milliarden US-Dollar |

| Marktgröße (2030) | 7.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.94% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Halbleitermaterialien von ���ϲ�����

Die Größe des europäischen Marktes für Halbleitermaterialien wird im Jahr 2025 auf 6,00 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,64 Milliarden USD erreichen, bei einer CAGR von 4,94 % während des Prognosezeitraums (2025–2030).

Die europäische Landschaft der Halbleitermaterialien befindet sich in einem bedeutenden Wandel, der durch strategische Initiativen zur Stärkung der regionalen Halbleitersouveränität vorangetrieben wird. Durch den im Februar 2022 angekündigten EU-Chips-Act strebt die Europäische Union an, ihren globalen Marktanteil bei Halbleitern von 10 % auf etwa 20 % bis 2030 zu verdoppeln, unterstützt durch erhebliche finanzielle Mittel für die Produktion fortschrittlicher Chips und die Erforschung elektronischer Materialien. Dieser strategische Vorstoß hat beispiellose Investitionen in Fertigungskapazitäten ausgelöst, wobei die Region Europa und Naher Osten im Jahr 2022 Ausgaben für Fab-Ausrüstung in Höhe von 9,3 Milliarden USD verzeichnete, was einem bemerkenswerten Wachstum von 176 % gegenüber dem Vorjahr entspricht.

Die Branche erlebt einen erheblichen Wandel in den Fertigungskapazitäten und der Infrastrukturentwicklung in der gesamten Region. Große Halbleiterunternehmen errichten neue Produktionsanlagen, wie beispielsweise die Ankündigung von STMicroelectronics im Oktober 2022, ein Siliziumkarbid-Waferwerk im Wert von 730 Millionen EUR in Italien zu bauen – das erste genehmigte Projekt im Rahmen der EU-Initiative zur Lokalisierung der Chipproduktion. Dieser Trend wird durch die Ankündigung von Wolfspeed im Februar 2023 weiter verstärkt, eine hochautomatisierte 200-mm-Wafer-Fertigungsanlage im Saarland, Deutschland, zu errichten, was das Engagement der Branche für den Ausbau europäischer Fertigungskapazitäten unterstreicht.

Der Markt erlebt eine rasche Entwicklung bei technologischen Anwendungen, insbesondere im Telekommunikationssektor. Stand Januar 2023 berichtete die Deutsche Telekom, dass über 80.000 Basisstationen auf 5G aufgerüstet wurden und eine Bevölkerungsabdeckung von 94 % in Deutschland erreicht wurde, mit dem Ziel, bis 2025 eine Abdeckung von 99 % zu erreichen. Dieser Ausbau der fortschrittlichen Telekommunikationsinfrastruktur treibt die Nachfrage nach spezialisierten Halbleitermaterialien an, insbesondere bei Leistungsverstärkern und HF-Komponenten, die für die Erweiterung des 5G-Netzes unerlässlich sind.

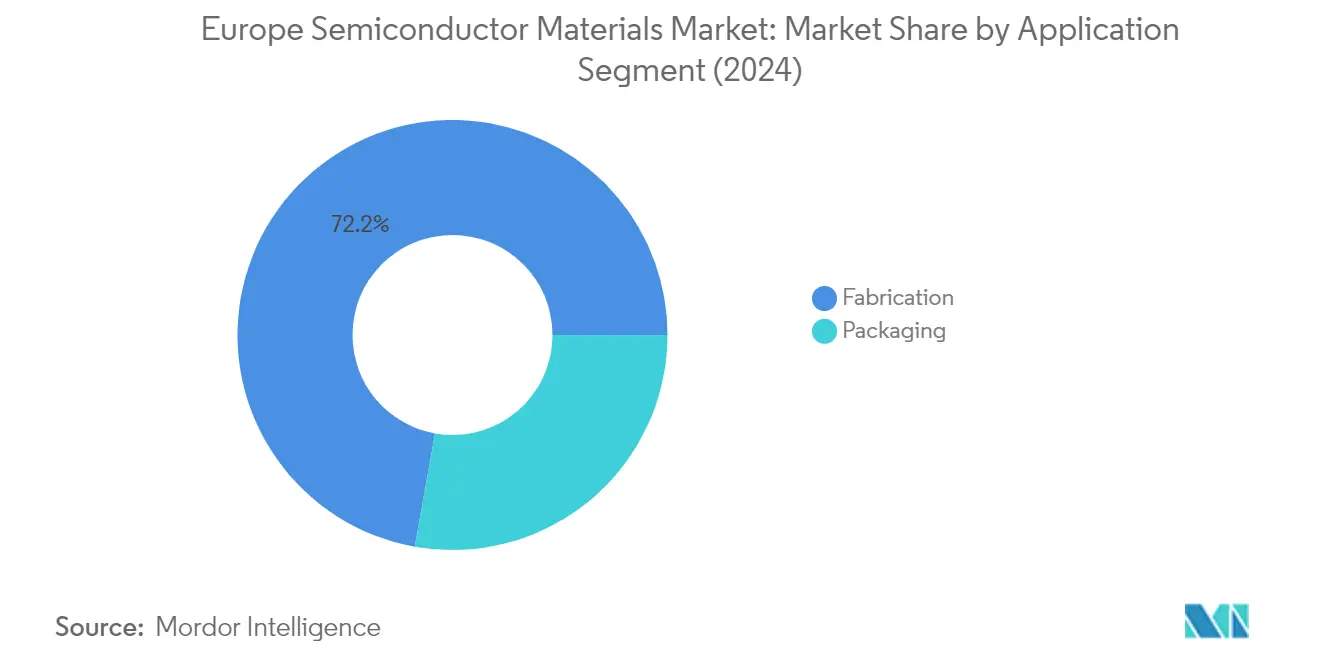

Die Branchenstruktur entwickelt sich weiter, wobei Fertigungsprozesse die Wertschöpfungskette dominieren und im Jahr 2022 einen Marktanteil von 71,6 % ausmachten. Diese Dominanz spiegelt die zunehmende Komplexität der Halbleiterfertigungsprozesse wider, wobei die moderne Fertigung bis zu 1.400 Prozessschritte allein für Halbleiterwafer erfordert. Die Branche erlebt eine Verlagerung hin zu fortschrittlichen Materialien und Fertigungstechniken, wobei Unternehmen in die Forschung und Entwicklung neuer Halbleitersubstratmaterialien investieren, um die Grenzen traditioneller Silizium-Halbleitertechnologien zu überwinden, insbesondere um den Anforderungen nach kleineren, schnelleren integrierten Schaltkreisen gerecht zu werden, die aktuelle Materialien an ihre theoretischen Grenzen treiben.

Trends und Erkenntnisse im europäischen Markt für Halbleitermaterialien

Technologischer Fortschritt und Produktinnovation bei Halbleitermaterialien

Die Halbleiterbranche erlebt einen revolutionären Wandel von traditionellen starren Substraten hin zu flexibleren und innovativeren Halbleitermaterialien, der bedeutende technologische Fortschritte vorantreibt. Ein bemerkenswertes Beispiel ist die Entwicklung von Pragmatic Semiconductor Ltd im Dezember 2022, die 35 Millionen USD an Finanzierung sicherte, um flexible Prozessoren herzustellen, die sich biegen können, ohne zu brechen, und ohne Silizium betrieben werden. Diese Innovation, demonstriert durch die Zusammenarbeit mit Arm Ltd am PlasticArm-Projekt, stellt einen Durchbruch in der Halbleitermaterialtechnologie dar, indem Metalloxid-Transistoren auf einem Kunststoffsubstrat implementiert werden. Der Trend zu flexiblen Substraten hat die Entwicklung verschiedener Geräte ermöglicht, von fortschrittlichen Leuchtdioden bis hin zu hocheffizienten Solarzellen und Transistoren der nächsten Generation.

Das FACIT-Projekt (Schnelles Tempern von Verbindungshalbleitern für die Integration neuer Technologien) der Europäischen Union hat bedeutende Fortschritte bei der Kombination von III-V-Materialien mit Siliziumgermanium-Technologie erzielt. Wissenschaftler haben erfolgreich Indium, Gallium und Arsenid (InGaAs) mit Siliziumgermanium (SiGe)-Technologie integriert, um fortschrittliche CMOS-Chips zu entwickeln, die mit der Hochvolumen-Chipfertigung kompatibel sind. Dieser Durchbruch ermöglicht die Integration von InGaAs-, SiGe- und Si-CMOS-Schichten unter Verwendung großformatiger Si-Wafer von 350–400 mm, was eine weitere Miniaturisierung der Halbleitertechnologie im Nanometerbereich ermöglicht und die anhaltenden Herausforderungen des Mooreschen Gesetzes bei der Herstellung kleinerer, schnellerer und kostengünstigerer Rechengeräte adressiert.

Steigende Nachfrage nach Konsumgütern der Unterhaltungselektronik

Die zunehmende Komplexität der Unterhaltungselektronik treibt eine beispiellose Nachfrage nach fortschrittlichen Halbleitermaterialien an, insbesondere bei Anwendungen in der Leistungselektronik. Siliziumkarbid (SiC) hat sich als entscheidendes Material erwiesen, da es aufgrund seiner überlegenen Eigenschaften den Betrieb bei höheren Temperaturen und elektrischen Potenzialen ermöglicht und gleichzeitig eine höhere Leistungsumwandlungseffizienz bietet. Dieser Fortschritt zeigt sich besonders in der Entwicklung der Ladetechnologie, bei der die Stromstärken von 0,5 Milliampere auf 5 Milliampere gestiegen sind, was den Einsatz von SiC-Halbleitern in USB-C- und bordeigenen Adaptern erfordert, um die erforderlichen Strom- und Spannungsniveaus aufrechtzuerhalten.

Große Hersteller von Unterhaltungselektronik integrieren aktiv fortschrittliche Halbleitermaterialien, um die Produktleistung zu verbessern und die Verbrauchernachfrage nach schnellerem Laden und längerer Akkulaufzeit zu erfüllen. Unternehmen wie OPPO, OnePlus, Motorola, Samsung und Apple nutzen GaN- und SiC-Bauelemente in ihren bordeigenen Ladegeräten und USB-C-Adaptern der nächsten Generation, um eine ultra-hohe Leistungsdichte zu erzielen. Das jüngste Mandat der Europäischen Union, das vorschreibt, dass alle in der EU verkauften Mobiltelefone, Tablets und Kameras bis Ende 2024 USB-Typ-C-Ladeanschlüsse enthalten müssen, wobei Laptops bis Frühjahr 2026 folgen, beschleunigt die Einführung fortschrittlicher Halbleitermaterialien in der Unterhaltungselektronik weiter.

Gestiegene Nachfrage von OSAT/Verpackungsunternehmen

Die Halbleiterverpackungsbranche verzeichnet ein erhebliches Nachfragewachstum nach fortschrittlichen Materialien, das durch die zunehmende Komplexität von Halbleiterbauelementen und den Bedarf an innovativen Verpackungslösungen angetrieben wird. Im Februar 2023 kündigte Intel Pläne an, im Rahmen seiner Investitionsstrategie von 80 Milliarden EUR in der Europäischen Union eine fortschrittliche Halbleiterverpackungs- und Montageanlage in Italien zu bauen. Diese Investition unterstreicht die wachsende Bedeutung von Verpackungstechnologien in der Halbleiterwertschöpfungskette und die steigende Nachfrage nach spezialisierten Halbleiterverpackungsmaterialien für Verpackungsanwendungen.

Die Weiterentwicklung der Verpackungstechnologien schafft neue Anforderungen an Halbleitermaterialien, insbesondere in Bereichen wie Chipbefestigung, Verguss und Wärmemanagement. So kündigte Intel beispielsweise im März 2022 die erste Phase seiner Pläne an, in den nächsten zehn Jahren rund 80 Milliarden EUR in der Europäischen Union entlang der gesamten Halbleiterwertschöpfungskette zu investieren, von Forschung und Entwicklung über die Fertigung bis hin zu modernsten Verpackungstechnologien. Dieser umfassende Investitionsansatz unterstreicht die entscheidende Rolle von Verpackungsunternehmen bei der Nachfrage nach spezialisierten Halbleiterverpackungsmaterialien und das Engagement der Branche für die Weiterentwicklung von Verpackungstechnologien zur Unterstützung von Halbleiterbauelementen der nächsten Generation.

Segmentanalyse: Nach Anwendung

Fertigungssegment im europäischen Markt für Halbleitermaterialien

Das Fertigungssegment dominiert den europäischen Markt für Halbleitermaterialien und hält im Jahr 2024 einen Marktanteil von etwa 72 %. Dieses Segment umfasst wichtige Materialien wie Prozesschemikalien, Fotomasken, elektronische Gase, Fotolackmaterialien, Sputtertargets und Silizium, wobei Silizium die bedeutendste Komponente darstellt und etwa 36 % der Fertigungsmaterialien ausmacht. Die Dominanz des Segments wird in erster Linie durch die zunehmende Komplexität der Halbleiterfertigungsprozesse und die wachsende Nachfrage nach fortschrittlichen Halbleiterbauelementen in verschiedenen Branchen angetrieben. Das Fertigungssegment verzeichnet auch die höchste Wachstumsrate im Markt, angetrieben durch technologische Fortschritte bei Halbleitermaterialien und die zunehmende Einführung fortschrittlicher Fertigungsprozesse. Der EU-Chips-Act der Europäischen Union und verschiedene staatliche Initiativen zur Stärkung der inländischen Halbleiterfertigungskapazitäten steigern die Nachfrage nach Fertigungsmaterialien weiter.

Verpackungssegment im europäischen Markt für Halbleitermaterialien

Das Verpackungssegment spielt eine wichtige Rolle im Markt für Halbleitermaterialien und umfasst Materialien wie Substrate, Leitrahmen, ������������첵���ä�ܲ���, ���DzԻ���ä��ٱ�, Vergussmassen und Chipbefestigungsmaterialien. Dieses Segment ist unerlässlich für den Schutz von Halbleiterbauelementen und deren Integration in verschiedene elektronische Systeme. Das Wachstum in diesem Segment wird durch die steigende Nachfrage nach fortschrittlichen Verpackungslösungen angetrieben, insbesondere in aufkommenden Anwendungen wie 5G-Technologie, Automobilelektronik und Geräten des Internets der Dinge (IoT). Das Segment profitiert von laufenden Innovationen bei Verpackungstechnologien und -materialien, die entscheidend für die Verbesserung der Leistung und Zuverlässigkeit von Halbleiterbauelementen bei gleichzeitiger Reduzierung ihrer Größe und Kosten sind.

Segmentanalyse: Nach Endverbraucherbranche

Unterhaltungselektroniksegment im europäischen Markt für Halbleitermaterialien

Das Unterhaltungselektroniksegment dominiert den europäischen Markt für Halbleitermaterialien und hält im Jahr 2024 einen Marktanteil von etwa 38 %. Diese bedeutende Marktposition wird durch die zunehmende Einführung fortschrittlicher elektronischer Geräte, darunter Smartphones, Tablets, intelligente Haushaltsgeräte und tragbare Elektronik in europäischen Ländern, vorangetrieben. Das Wachstum des Segments wird durch die Initiativen der Europäischen Union zur Stärkung der inländischen Halbleiterproduktionskapazitäten, insbesondere für Anwendungen in der Unterhaltungselektronik, weiter unterstützt. Die steigende Nachfrage nach Halbleitermaterialien in diesem Segment wird auch durch technologische Fortschritte bei Verbrauchergeräten angetrieben, wie die Integration von künstlicher Intelligenz, IoT-Konnektivität und verbesserten Verarbeitungskapazitäten, die ausgefeiltere Halbleiterkomponenten erfordern.

Automobilsegment im europäischen Markt für Halbleitermaterialien

Das Automobilsegment entwickelt sich zum am schnellsten wachsenden Sektor im europäischen Markt für Halbleitermaterialien, wobei Prognosen ein robustes Wachstum zwischen 2024 und 2029 anzeigen. Dieses beschleunigte Wachstum wird in erster Linie durch die rasche Elektrifizierung von Fahrzeugen auf europäischen Märkten und die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) angetrieben. Die Expansion des Segments wird durch strenge europäische Vorschriften zur Förderung der Elektrofahrzeugnutzung und die wachsende Implementierung autonomer Fahrtechnologien weiter unterstützt. Europäische Automobilhersteller integrieren zunehmend hochentwickelte Halbleitermaterialien in ihre Fahrzeuge für Anwendungen, die von Energiemanagement und Batteriesystemen bis hin zu fortschrittlichen Sicherheitsfunktionen und Infotainmentsystemen reichen.

Verbleibende Segmente im europäischen Markt für Halbleitermaterialien

Das Telekommunikationssegment behauptet eine starke Präsenz im Markt, angetrieben durch den laufenden Ausbau der 5G-Infrastruktur und Netzmodernisierungsinitiativen in ganz Europa. Der Fertigungssektor entwickelt sich weiter mit der Implementierung von Industrie-4.0-Technologien und Automatisierungssystemen, die spezialisierte Halbleitermaterialien erfordern. Das Energie- und Versorgungssegment konzentriert sich auf Energiemanagementanwendungen und intelligente Netztechnologien, während andere Endverbraucherbranchen vielfältige Anwendungen umfassen, darunter Luft- und Raumfahrt, Verteidigung und Gesundheitswesen. Jedes dieser Segmente trägt auf einzigartige Weise zur Marktdynamik bei, mit unterschiedlichen Anforderungen an Halbleitermaterialien basierend auf ihren spezifischen Anwendungen und technologischen Bedürfnissen.

Segmentanalyse: Nach Typ

Siliziumkarbid (SiC)-Segment im globalen Markt für Verbindungshalbleitermaterialien

Siliziumkarbid (SiC) dominiert den globalen Markt für Verbindungshalbleitermaterialien und hält im Jahr 2024 einen Marktanteil von etwa 48 %. Diese bedeutende Marktposition wird durch die überlegenen Eigenschaften von SiC als Halbleitermaterial mit breiter Bandlücke angetrieben, einschließlich seiner Fähigkeit, bei sehr hohen Sperrschichttemperaturen von über 200 °C zu betreiben, und seines geringen Widerstands bei Hochspannungsanwendungen. Das Material ist besonders entscheidend für Anwendungen in der Leistungselektronik geworden, insbesondere für Elektrofahrzeuge, Solarwechselrichter und Stromversorgungen für Rechenzentren. Große europäische Hersteller investieren stark in SiC-Anlagen, wobei Unternehmen wie STMicroelectronics und Wolfspeed neue Produktionswerke errichten, um die wachsende Nachfrage von Automobil- und Industriekunden zu decken. Die hervorragende Effizienz des Materials bei der Leistungsumwandlung und -steuerung macht es ideal für Anwendungen, die von Photovoltaik-Energiespeicherwechselrichtern bis hin zu unterbrechungsfreien Stromversorgungen für Rechenzentrumsserver und intelligenten Netzladestation reichen.

Wachstumsverlauf des SiC-Segments im globalen Markt für Verbindungshalbleitermaterialien

Das Siliziumkarbid-Segment verzeichnet ein bemerkenswertes Wachstum und soll zwischen 2024 und 2029 um etwa 13 % expandieren. Diese außergewöhnliche Wachstumsrate wird durch mehrere Faktoren angetrieben, darunter die zunehmende Einführung von Elektrofahrzeugen, der Ausbau der erneuerbaren Energieinfrastruktur und die wachsende Nachfrage nach hocheffizienter Leistungselektronik. Der Vorstoß der Europäischen Union in Richtung Halbleiterunabhängigkeit durch Initiativen wie den EU-Chips-Act hat zu erheblichen Investitionen in SiC-Fertigungskapazitäten geführt. Die überlegene Wärmeleitfähigkeit, Elektronenmobilität und geringeren Leistungsverluste des Materials machen es besonders attraktiv für Anwendungen der nächsten Generation in den Bereichen Automobil, Industrie und Energie. Der anhaltende Übergang zur Elektrifizierung und der Bedarf an effizienteren Leistungsumwandlungssystemen treiben weiterhin die Nachfrage nach SiC-basierten Halbleiterbauelementen an.

Verbleibende Segmente im globalen Markt für Verbindungshalbleitermaterialien

Der Markt für Verbindungshalbleitermaterialien umfasst mehrere weitere bedeutende Segmente, darunter Galliumarsenid (GaAs), das eine entscheidende Rolle bei HF-Anwendungen und der Optoelektronik spielt; Kupfer-Indium-Gallium-Diselenid (CIGS), das hauptsächlich in Dünnschicht-Solarzellen verwendet wird; Molybdändisulfid (MoS2), das für seine einzigartigen elektronischen Eigenschaften und sein Potenzial in Geräten der nächsten Generation geschätzt wird; und Bismuttellurid (Bi2Te3), das für thermoelektrische Anwendungen wichtig ist. Jedes dieser Materialien bringt einzigartige Eigenschaften und Vorteile für spezifische Anwendungen mit sich, von der Hochfrequenzkommunikation bis hin zu Lösungen für erneuerbare Energien. Die Vielfalt dieser Materialien ermöglicht ein breites Anwendungsspektrum in verschiedenen Branchen, von Telekommunikation und Unterhaltungselektronik bis hin zu Luft- und Raumfahrt sowie Verteidigung, und trägt zum Gesamtwachstum und zur Innovation in der Halbleiterbranche bei.

Geografische Segmentanalyse des europäischen Marktes für Halbleitermaterialien

Markt für Halbleitermaterialien in Nordamerika

Nordamerika stellt ein bedeutendes Zentrum für Halbleitermaterialien dar und hält im Jahr 2024 einen Anteil von etwa 22 % am globalen Markt. Die Bedeutung der Region wird durch ihr robustes Ökosystem der Halbleiterfertigung angetrieben, insbesondere in den Vereinigten Staaten, die ihre Wettbewerbsfähigkeit durch hochwertige Design- und Produktionskapazitäten aufrechterhalten. Die Präsenz führender Halbleiterhersteller, Forschungseinrichtungen und Universitäten, insbesondere in Schlüsselregionen wie dem Silicon Valley, dem pazifischen Nordwesten und dem Nordosten, stärkt die Position der Region. Die Transformation des Automobilsektors hin zu Elektrofahrzeugen hat eine erhebliche Nachfrage nach Halbleitermaterialien geschaffen, insbesondere bei Anwendungen in der Leistungselektronik. Der Fokus der Region auf technologische Innovation, gepaart mit erheblichen privaten und öffentlichen Investitionen in Halbleiterforschung und -entwicklung, treibt das Marktwachstum weiter an. Darüber hinaus unterstützt die starke Präsenz von Endverbraucherbranchen, darunter Unterhaltungselektronik, Telekommunikation und Luft- und Raumfahrt, die Expansion des Marktes in Nordamerika weiter.

Markt für Halbleitermaterialien in Europa

Der europäische Markt für Halbleitermaterialien hat ein robustes Wachstum gezeigt und von 2019 bis 2024 ein jährliches Wachstum von etwa 13 % erzielt. Der Markt der Region zeichnet sich durch seinen starken Fokus auf Automobil- und Industrieanwendungen aus, wobei Deutschland eine führende Rolle in der Mikroelektronikproduktion spielt. Das europäische Halbleiterökosystem umfasst über 470 Unternehmen in 18 Ländern, mit einer signifikanten Konzentration in Deutschland, Österreich und anderen Schlüsselmärkten. Die strategische Betonung der Region auf die Entwicklung inländischer Halbleiterkapazitäten ist durch Initiativen wie den Europäischen Chips-Act und verschiedene nationale Investitionsprogramme erkennbar. Der Markt profitiert von starken Forschungs- und Entwicklungskapazitäten, insbesondere bei fortschrittlichen Materialien wie Siliziumkarbid und Galliumarsenid. Europas Engagement für die Produktion von Elektrofahrzeugen und die Einführung erneuerbarer Energien treibt weiterhin die Nachfrage nach spezialisierten Halbleitermaterialien an. Der Fokus der Region auf die Schaffung einer widerstandsfähigen Halbleiterlieferkette, gepaart mit erheblichen Investitionen in Fertigungskapazitäten, positioniert sie für ein nachhaltiges Wachstum im Sektor der Halbleitermaterialien.

Markt für Halbleitermaterialien im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominiert den globalen Markt für Halbleitermaterialien mit einer prognostizierten Wachstumsrate von etwa 11 % von 2024 bis 2029. Die Marktführerschaft der Region wird durch die „Großen Vier” der Halbleiterbranche verankert: China, Japan, Südkorea und Taiwan, die gemeinsam das Rückgrat der globalen Halbleiterproduktion bilden. Der Markt profitiert von einer umfangreichen Fertigungsinfrastruktur, fortschrittlichen technologischen Kapazitäten und starker staatlicher Unterstützung in den wichtigsten Märkten. Japan behauptet seine Position als entscheidender Lieferant kritischer Halbleitermaterialien, während Südkorea bei der Produktion von Speicherchips und verwandten Materialien herausragt. Chinas rasche Expansion der Halbleiterkapazitäten, gepaart mit Taiwans fortschrittlichem Fertigungs-Know-how, schafft ein robustes Ökosystem für Halbleitermaterialien. Der Markt der Region wird durch die Präsenz großer Hersteller von Endverbraucherelektronik, umfangreiche Forschungs- und Entwicklungsaktivitäten sowie kontinuierliche technologische Innovationen bei Halbleitermaterialien und -anwendungen weiter gestärkt.

Markt für Halbleitermaterialien im Rest der Welt

Die Region Rest der Welt, die Lateinamerika, den Nahen Osten und Afrika umfasst, stellt einen aufstrebenden Markt für Halbleitermaterialien mit erheblichem Wachstumspotenzial dar. Lateinamerika, insbesondere Mexiko und Brasilien, verzeichnet eine zunehmende Aktivität in halbleiterbezogenen Branchen, angetrieben durch die strategische Nähe zu nordamerikanischen Märkten und günstige Handelsabkommen. Der Nahe Osten tätigt strategische Investitionen in Halbleiterkapazitäten, insbesondere in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten, mit dem Fokus auf die Unterstützung ihrer digitalen Transformationsinitiativen. Der wachsende Sektor der erneuerbaren Energien der Region, der Ausbau der 5G-Infrastruktur und die zunehmende Einführung von Elektrofahrzeugen schaffen neue Möglichkeiten für Halbleitermaterialien. Afrikanische Nationen entwickeln schrittweise ihre Halbleiterkapazitäten, wobei Länder wie Kenia erste Schritte in der Halbleiterfertigung unternehmen. Der Markt der Region ist durch zunehmende Investitionen in die digitale Infrastruktur, wachsende Anforderungen des Automobilsektors und eine steigende Nachfrage nach Unterhaltungselektronik gekennzeichnet, die alle zum expandierenden Markt für Halbleitermaterialien beitragen.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Markt für Halbleitermaterialien

Der europäische Markt für Halbleitermaterialien zeichnet sich durch etablierte Akteure wie Solvay SA, Messer SE & Co. KGaA, Air Liquide SA und BASF SE aus, die die Branche durch kontinuierliche Innovation und strategische Expansion anführen. Diese Unternehmen zeigen ein starkes Engagement für Forschung und Entwicklung, mit dem Fokus auf die Entwicklung fortschrittlicher Materialien für Halbleiteranwendungen der nächsten Generation, während sie operative Exzellenz durch Digitalisierung und Prozessoptimierung aufrechterhalten. Marktführer betonen zunehmend nachhaltige Fertigungspraktiken und entwickeln umweltfreundliche Materiallösungen, um den europäischen Vorschriften zu entsprechen. Die Wettbewerbslandschaft ist durch strategische Partnerschaften und Kooperationen entlang der Wertschöpfungskette gekennzeichnet, insbesondere bei aufkommenden Technologien wie 5G, künstlicher Intelligenz und autonomen Fahrzeugen. Unternehmen investieren auch stark in den Ausbau ihrer Fertigungskapazitäten, die Stärkung ihrer Vertriebsnetze und die Einrichtung von Innovationszentren in ganz Europa, um die wachsende Nachfrage aus verschiedenen Endverbraucherbranchen besser bedienen zu können.

Konsolidierter Markt mit starken regionalen Akteuren

Der europäische Markt für Halbleitermaterialien weist eine relativ konsolidierte Struktur auf, die von großen Chemiekonzernen mit diversifizierten Produktportfolios und starken Fertigungskapazitäten dominiert wird. Diese etablierten Akteure nutzen ihre umfangreichen Forschungseinrichtungen, ihr technisches Fachwissen und ihre langjährigen Kundenbeziehungen, um ihre Marktpositionen zu behaupten. Der Markt umfasst auch spezialisierte Unternehmen, die sich auf bestimmte Materialsegmente wie Spezialgase, Fotomasken und fortschrittliche Halbleiterverpackungsmaterialien konzentrieren und durch technische Differenzierung und maßgeschneiderte Lösungen konkurrieren. Die Präsenz sowohl globaler Chemiegiganten als auch spezialisierter regionaler Akteure schafft ein dynamisches Wettbewerbsumfeld, in dem Unternehmen kontinuierlich innovieren müssen, um ihren Marktanteil zu behaupten.

Der Markt hat strategische Fusionen und Übernahmen erlebt, die darauf abzielen, Produktportfolios zu erweitern, auf neue Technologien zuzugreifen und die regionale Präsenz zu stärken. Unternehmen konzentrieren sich zunehmend auf vertikale Integrationsstrategien, um die Stabilität der Lieferkette zu gewährleisten und die Qualitätskontrolle über kritische Materialien aufrechtzuerhalten. Die Branchenstruktur wird weiter durch langfristige Partnerschaften zwischen Materiallieferanten und Halbleiterherstellern geprägt, die hohe Markteintrittsbarrieren für neue Akteure schaffen. Regionale Akteure stärken ihre Positionen durch strategische Allianzen mit globalen Technologieunternehmen und Investitionen in fortschrittliche Fertigungskapazitäten.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg im europäischen Markt für Halbleitermaterialien hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Materialien zu entwickeln, die den sich wandelnden Anforderungen fortschrittlicher Halbleiterfertigungsprozesse gerecht werden. Marktführer investieren in Forschung und Entwicklung, um Materialien mit verbesserten Leistungsmerkmalen zu entwickeln, während sie sich auf Nachhaltigkeit und Umweltkonformität konzentrieren. Unternehmen stärken auch ihre technischen Supportkapazitäten und bauen engere Kooperationen mit Kunden auf, um maßgeschneiderte Lösungen zu entwickeln. Die Fähigkeit, die Produktion zu skalieren und dabei Qualitätskonsistenz zu wahren und zuverlässige Lieferketten sicherzustellen, ist entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils im Markt geworden.

Der zukünftige Markterfolg wird durch die Fähigkeit der Unternehmen bestimmt, strenge Umweltvorschriften zu navigieren und gleichzeitig die steigende Nachfrage nach fortschrittlichen Halbleitermaterialien zu erfüllen. Akteure müssen sich auf die Entwicklung umweltfreundlicher Alternativen und die Implementierung nachhaltiger Fertigungsprozesse konzentrieren, um den Umweltpolitiken der Europäischen Union zu entsprechen. Der Markt erfordert auch erhebliche Investitionen in digitale Technologien und Automatisierung, um die betriebliche Effizienz zu verbessern und Produktionskosten zu senken. Unternehmen müssen starke Beziehungen zu Endverbrauchern in verschiedenen Branchen aufrechterhalten und gleichzeitig technologische Veränderungen in der Halbleiterbranche kontinuierlich überwachen und sich daran anpassen. Darüber hinaus wird die Fähigkeit, umfassende Lösungspakete einschließlich technischem Support und Anwendungs-Know-how bereitzustellen, für die Aufrechterhaltung der Marktposition zunehmend wichtiger.

Marktführer der europäischen Halbleitermaterialbranche

Solvay SA

Messer SE & Co. KGaA

Air Liquide SA

Compugraphics (MacDermid Alpha Electronics Solutions)

International Quantum Epitaxy PLC (IQE PLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

.webp)

Jüngste Branchenentwicklungen

- Oktober 2022 – STMicroelectronics (ST) erklärte, dass es ein Siliziumkarbid-Waferwerk im Wert von 730 Millionen EUR (728 Millionen USD) in Italien errichten werde. Dieses Projekt ist das erste, das im Rahmen einer EU-Initiative zur Verlagerung der Chipproduktion näher an die Verbraucher genehmigt wurde. Mit dem Übergang zur Elektrifizierung soll das neue integrierte Fertigungswerk für Siliziumkarbid (SiC)-Substrate in der Lage sein, die steigende Nachfrage von Automobil- und Industriekunden zu decken.

- Juni 2022 – BASF wird in Schwarzheide, Deutschland, eine kommerzielle Anlage zur Rückgewinnung von Schwarzmasse aus Batterien errichten. Diese Investition stärkt BASFs Produktions- und Recyclingzentrum für kathodenaktive Materialien (CAM) in Schwarzheide. Der Standort ist aufgrund der Präsenz vieler Elektrofahrzeughersteller und Zellproduzenten in Mitteleuropa ein idealer Standort für den Aufbau von Batterierecyclingaktivitäten. Es wird erwartet, dass diese Investition etwa 30 neue Produktionsarbeitsplätze schafft, mit einem geplanten Start Anfang 2024. Dies hilft dabei, den Output und die Anwendung von Lithium-Ionen-Batterien, die in verschiedenen Halbleiterbauelementen verwendet werden, zu identifizieren und zu definieren.

Berichtsumfang des europäischen Marktes für Halbleitermaterialien

Ein Halbleiter ist ein siliziumbasiertes Material, das Elektrizität besser leitet als ein Isolator wie Glas, aber nicht so gut wie ein reiner Leiter wie Kupfer oder Aluminium. Materialien, die zur Strukturierung des Wafers verwendet werden, gelten im Rahmen dieser Studie als Fertigungsmaterialien. Im Gegensatz dazu werden Materialien, die zum Schutz oder zur Verbindung des Chips verwendet werden, als Verpackungsmaterialien bezeichnet. Die Halbleiterfertigung ist eine Reihe von Vorgängen, bei denen eine Abfolge von Schichten auf ein Substrat, meist Silizium, aufgebracht wird, um eine Bauelementstruktur zu erzeugen. In diesem Prozess werden verschiedene Dünnschichten aufgebracht und entfernt. Die Fotolithografie wird verwendet, um die Bereiche des Dünnfilms zu regulieren, die aufgebracht oder entfernt werden sollen. Reinigungs- und Inspektionsphasen werden in der Regel nach jedem Abscheidungs- und Entfernungsvorgang durchgeführt.

Der europäische Markt für Halbleitermaterialien ist nach Anwendung segmentiert (Fertigung (Prozesschemikalien, Fotomasken, elektronische Gase, Fotolack-Hilfsstoffe, Sputtertargets, Silizium und sonstige Fertigungsanwendungen), Verpackung (Substrate, Leitrahmen, ������������첵���ä�ܲ���, ���DzԻ���ä��ٱ�, Vergussmassen (flüssig), Chipbefestigungsmaterialien und sonstige Verpackungsanwendungen)), Endverbraucherbranche (Unterhaltungselektronik, Telekommunikation, Fertigung, Automobilindustrie, Energie und Versorgung sowie sonstige Endverbraucherbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Fertigung | Prozesschemikalien |

| Fotomasken | |

| Elektronische Gase | |

| Fotolack-Hilfsstoffe | |

| Sputtertargets | |

| Silizium | |

| Sonstige Fertigungsanwendungen | |

| Verpackung | Substrate |

| Leitrahmen | |

| ������������첵���ä�ܲ��� | |

| ���DzԻ���ä��ٱ� | |

| Vergussmassen (flüssig) | |

| Chipbefestigungsmaterialien | |

| Sonstige Verpackungsanwendungen |

| Unterhaltungselektronik |

| Telekommunikation |

| Fertigung |

| Automobilindustrie |

| Energie und Versorgung |

| Sonstige Endverbraucherbranchen |

| Nach Anwendung | Fertigung | Prozesschemikalien |

| Fotomasken | ||

| Elektronische Gase | ||

| Fotolack-Hilfsstoffe | ||

| Sputtertargets | ||

| Silizium | ||

| Sonstige Fertigungsanwendungen | ||

| Verpackung | Substrate | |

| Leitrahmen | ||

| ������������첵���ä�ܲ��� | ||

| ���DzԻ���ä��ٱ� | ||

| Vergussmassen (flüssig) | ||

| Chipbefestigungsmaterialien | ||

| Sonstige Verpackungsanwendungen | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Telekommunikation | ||

| Fertigung | ||

| Automobilindustrie | ||

| Energie und Versorgung | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Halbleitermaterialien?

Die Größe des europäischen Marktes für Halbleitermaterialien soll im Jahr 2025 einen Wert von 6,00 Milliarden USD erreichen und mit einer CAGR von 4,94 % auf 7,64 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle europäische Markt für Halbleitermaterialien?

Im Jahr 2025 soll die Größe des europäischen Marktes für Halbleitermaterialien einen Wert von 6,00 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im europäischen Markt für Halbleitermaterialien?

Solvay SA, Messer SE & Co. KGaA, Air Liquide SA, Compugraphics (MacDermid Alpha Electronics Solutions) und International Quantum Epitaxy PLC (IQE PLC) sind die wichtigsten Unternehmen, die im europäischen Markt für Halbleitermaterialien tätig sind.

Welche Jahre deckt dieser Bericht über den europäischen Markt für Halbleitermaterialien ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des europäischen Marktes für Halbleitermaterialien auf 5,70 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Marktes für Halbleitermaterialien für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des europäischen Marktes für Halbleitermaterialien für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: