ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Marktanteil fû¥r Halbleitermaterialien im asiatisch pazifischen Raum

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

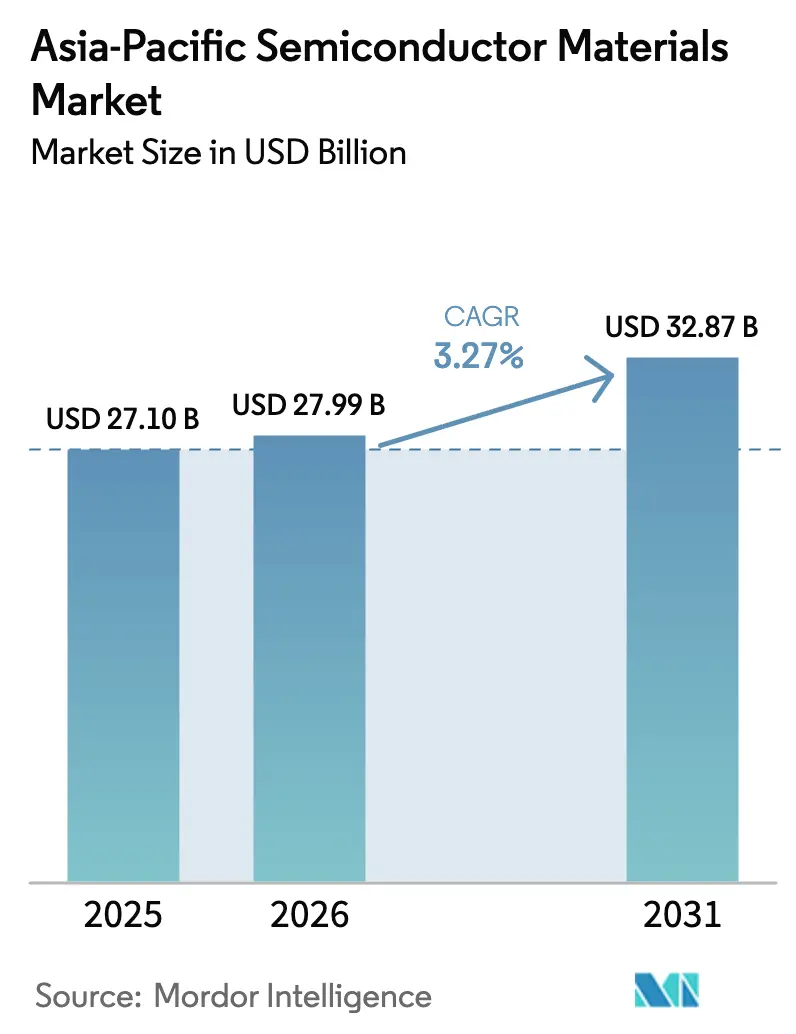

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ im Basisjahr (2025) | 27.10 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 27.99 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 32.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüý£Ç·šà. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des Halbleitermaterialienmarkts im asiatisch pazifischen Raum durch ¤Öêüý£Ç·šà

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r Halbleitermaterialien im asiatisch pazifischen Raum wird voraussichtlich von 27,10 Milliarden USD im Jahr 2025 auf 27,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,27 % û¥ber den Zeitraum 2026ã2031 einen Wert von 32,87 Milliarden USD erreichen. Der Schwung kommt von staatlichen Technologieprogrammen in China, Japan und Korea, die die lokale Beschaffung von Spezialchemikalien priorisieren, wûÊhrend strengere Designregeln bei Sub-10-nm-Knoten den materiellen Inhalt pro Scheibe anheben. Die Elektrifizierung von Elektrofahrzeugen, Investitionen in Mini-/Mikro-LED und heterogene Integration weiten die Nachfrage nach Breitbandlû¥cken-Substraten, fortschrittlichen Gasen und neuartigen Unterfû¥llverbindungen aus. Gleichzeitig gestalten die Einhaltung von Exportkontrollvorschriften und die Minderung von Wasserknappheit Standortauswahlstrategien neu, was sowohl Risiken als auch Chancen fû¥r regionale Lieferanten schafft. Die WettbewerbsintensitûÊt wûÊchst, da neue chinesische Marktteilnehmer auf Massensegmente abzielen, was etablierte Anbieter dazu zwingt, Prozessinnovationen zu beschleunigen und lokale ProduktionsprûÊsenzen auszubauen.

Wichtigste Erkenntnisse des Berichts

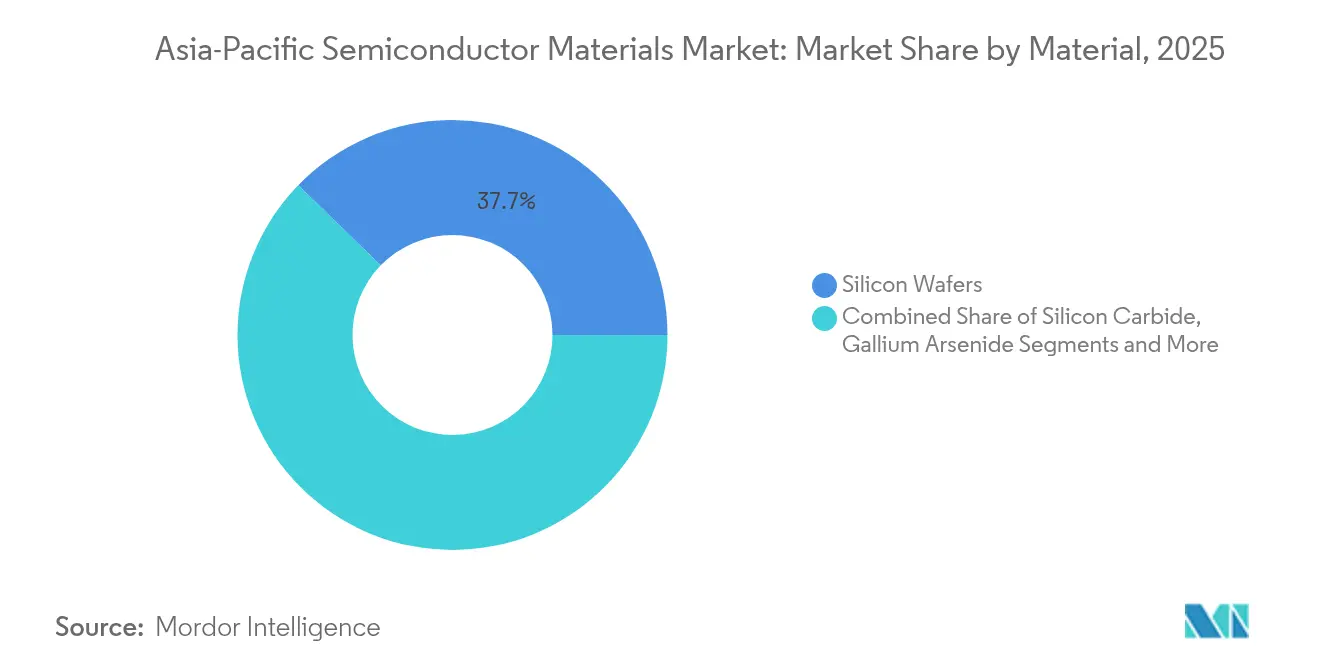

- Nach Material hielten Siliziumscheiben im Jahr 2025 den grûÑûten Anteil von 37,74 % am Halbleitermaterialienmarkt im asiatisch pazifischen Raum, wûÊhrend Siliziumkarbid voraussichtlich mit einer CAGR von 9,08 % bis 2031 am schnellsten wûÊchst.

- Nach Anwendung dominierte das Herstellungssegment mit 65,12 % des Marktanteils fû¥r Halbleitermaterialien im asiatisch pazifischen Raum im Jahr 2025; Advanced Packaging soll bis 2031 mit einer CAGR von 6,84 % expandieren.

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 41,02 % des Halbleitermaterialienmarkts im asiatisch pazifischen Raum auf Unterhaltungselektronik, jedoch schreitet Automotive und MobilitûÊt mit der hûÑchsten CAGR von 8,29 % bis 2031 am schnellsten voran.

- Nach Geografie fû¥hrte Taiwan mit einem Umsatzanteil von 34,75 % am Halbleitermaterialienmarkt im asiatisch pazifischen Raum im Jahr 2025, wûÊhrend China bis 2031 die schnellste CAGR von 3,92 % verzeichnen soll.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüý£Ç·šà erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Halbleitermaterialienmarkt im asiatisch pazifischen Raum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich gefûÑrderte Fonds fû¥r Chip-SouverûÊnitûÊt | +0.80% | China, Japan, Korea | Mittelfristig (2ã4 Jahre) |

| Anstieg der Nutzung von SiC und GaN fû¥r EV-AntriebsstrûÊnge | +0.60% | China, Japan | Kurzfristig (ãÊ 2 Jahre) |

| Mini-/Mikro-LED-Hochlauf erhûÑht die Nachfrage nach metallorganischen Verbindungen | +0.40% | Korea, Taiwan | Mittelfristig (2ã4 Jahre) |

| ASEAN-Rû¥ckverlagerungsinitiativen fû¥r Backend-Materialien | +0.30% | ASEAN | Langfristig (ãË 4 Jahre) |

| Vorschriften fû¥r fluorierte Gase mit niedrigem GWP | +0.20% | Global | Kurzfristig (ãÊ 2 Jahre) |

| Heterogene Integrationsmaterialien fû¥r 2,5D/3D-IC | +0.50% | Taiwan, Korea | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Staatlich gefûÑrderte Fonds fû¥r Chip-SouverûÊnitûÊt beschleunigen den Aufbau neuer Materialfabriken in China, Japan und Korea

Mehrere nordostasiatische Regierungen nutzen dedizierte Chip-Fonds, um lokale Materialanlagen zu subventionieren, Qualifizierungszyklen zu verkû¥rzen und den regionalen Anteil in fû¥hrenden FertigungsstûÊtten zu erhûÑhen. In Korea zielt ein Cluster im Wert von 471 Milliarden USD in der Provinz Gyeonggi auf eine Selbstversorgungsrate von 50 % bei kritischen Chemikalien bis 2030 ab. [1]Ministerium fû¥r Handel, Industrie und Energie, "Koreas Halbleitercluster-Fahrplan," koreatimes.co.kr Japan verknû¥pft die Kumamoto-Expansion von TSMC mit gemeinsamen F&E-Programmen mit inlûÊndischen Fotolack- und Scheibenlieferanten, wûÊhrend China Kapital in die Entwicklung einheimischer CMP-AufschlûÊmmungen, elektronischer Gase und Fluorchemikalien lenkt. Diese koordinierten Investitionen stû¥tzen eine stetige Nachfrage selbst in zyklischen AbschwûÊchungsphasen und geben dem Halbleitermaterialienmarkt im asiatisch pazifischen Raum eine strukturelle Wachstumsbasis.

Anstieg der SiC- und GaN-Nutzung fû¥r EV-AntriebsstrûÊnge in China und Japan

Elektrofahrzeughersteller wechseln von Silizium-MOSFETs zu SiC- und GaN-Leistungsbauelementen, um Leitungsverluste zu reduzieren und die Reichweite zu erhûÑhen. Chinesische vertikal integrierte Substratpioniere haben begonnen, 200-mm-SiC-Scheiben zu liefern, die automotive-grade Defektdichteschwellen erfû¥llen, und helfen lokalen OEMs, langfristige VertrûÊge abzusichern. Japanische MaterialhûÊuser verfolgen parallel Verbesserungen der KristallqualitûÊt fû¥r GaN-auf-Si-Epitaxie fû¥r bordeigene LadegerûÊte. Dieser ûbergang verlagert die Materialnachfrage hin zu Breitbandlû¥cken-Substraten, Epitaxiegasen und Hochtemperaturverkapselungsmitteln und erweitert den Halbleitermaterialienmarkt im asiatisch pazifischen Raum û¥ber seinen Siliziumkern hinaus.

Mini-/Mikro-LED-Hochlauf treibt die Nachfrage nach hochreinen metallorganischen Verbindungen in Korea und Taiwan

Die kommerzielle Reife von Mikro-LED-Displays mit Pixeldichten û¥ber 500 PPI zieht beispiellose Mengen an ultra-hochreinem Trimethylgallium, Trimethylindium und VorlûÊuferstoffen fû¥r Quantenpunkt-Farbkonversionsschichten an. Koreanische Paneelhersteller und taiwanesische OSATs arbeiten zusammen, um Epitaxiewachstum und Bump-Bonding-Prozesse gemeinsam zu optimieren und die Anforderungen an Verunreinigungskontrollen bis in den Teile-pro-Billion-Bereich anzuheben. Lieferanten, die solche Kontaminationsschwellen im groûen Maûstab einhalten kûÑnnen, erzielen Premiummargen und stûÊrken die WertschûÑpfungsverschiebung innerhalb des Halbleitermaterialienmarkts im asiatisch pazifischen Raum.

ASEAN-Rû¥ckverlagerungsinitiativen schaffen neue Chemiewerke fû¥r Backend-Materialien

Malaysia, Vietnam und Thailand verstûÊrken ihre Anreize fû¥r die lokale Produktion von Formmassen, Substraten und Leitrahmenlegierungen. Allein der Backend-Cluster in Penang verdreifachte seine FabrikflûÊche im Jahr 2025 auf 3,4 Millionen ftôý. Neubauten in diesen MûÊrkten verkû¥rzen die Logistikwege fû¥r regionale OSATs, diversifizieren die geopolitische Risikoexposition und erschlieûen COã-ûÊrmere VersorgungskapazitûÊten. Da KapazitûÊten nach Sû¥den verlagert werden, bauen Chemieanbieter lokalisierte Misch-, Reinigungs- und Trommelverwertungsanlagen auf und erweitern so die geografische Reichweite des Halbleitermaterialienmarkts im asiatisch pazifischen Raum.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Silizium- und Seltmetallpreise | -0.40% | Global | Kurzfristig (ãÊ 2 Jahre) |

| US-/EU-Exportkontrollen verzûÑgern die Qualifizierung in China | -0.60% | China | Mittelfristig (2ã4 Jahre) |

| Knappheit an Reinstwasser | -0.30% | Taiwan, Singapur | Langfristig (ãË 4 Jahre) |

| Langwierige EHS-Genehmigungsverfahren fû¥r Chemiewerke | -0.20% | Korea | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Volatile Silizium- und Seltmetallpreise belasten die Gewinnmargen der FertigungsstûÊtten

Spot-Siliziumscheiben und Quarz in TiegelqualitûÊt haben bei angespannten, auf wenige Minen konzentrierten Lieferketten zweistellige Preisschwankungen aufgewiesen. Parallele Preisspitzen bei Gallium und Germanium infolge von Exportlizenzrestriktionen zwingen FertigungsstûÊtten dazu, LangzeitvertrûÊge neu zu verhandeln und das Rohstoffrisiko abzusichern. Da Materialausgaben 25ã30 % der Barkosten der Scheibenherstellung ausmachen kûÑnnen, komprimieren diese Schwankungen die RentabilitûÊt und dûÊmpfen ExpansionsplûÊne, wodurch der Halbleitermaterialienmarkt im asiatisch pazifischen Raum auf einem vorsichtigen Investitionsausgabenkurs bleibt.

US-/EU-Exportkontrollen verzûÑgern die Materialqualifizierung im chinesischen Festland

Die im Dezember 2024 erlassenen erweiterten Regeln zu auslûÊndischen Direktprodukten erfordern nun spezielle Lizenzen fû¥r eine breitere Palette von Fotolacken, Lithografiegasen und AbscheidungsvorlûÊufern, die fû¥r fortschrittliche chinesische FertigungsstûÊtten bestimmt sind. [2]Bundesregister, "Exportkontrollen fû¥r fortschrittliche Datenverarbeitung und Halbleiterfertigung," federalregister.gov Da Compliance-Prû¥fungen lûÊnger dauern, sind lokale Gieûereien gezwungen, auf mehrere Quellen zurû¥ckzugreifen oder die Eigenentwicklung einzuleiten, was die QualifizierungszeitrûÊume um 6ã12 Monate verlûÊngert. Die VerzûÑgerung verlangsamt Knotenmigrationen und dûÊmpft die kurzfristigen Materialmengen, wodurch 0,6 Prozentpunkte von der CAGR des Halbleitermaterialienmarkts im asiatisch pazifischen Raum im Prognosezeitraum abgezogen werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die û¥berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: Breitbandlû¥cken-Halbleiter treiben Innovation voran

Siliziumscheiben behielten im Jahr 2025 den grûÑûten Anteil von 37,74 % am Halbleitermaterialienmarkt im asiatisch pazifischen Raum, gestû¥tzt durch KapazitûÊtserweiterungen bei 5-nm- und 3-nm-Knoten. Dennoch ist Siliziumkarbid der klare Wachstumsmotor und expandiert mit einer CAGR von 9,08 %, da die Fahrzeugelektrifizierung und erneuerbare Stromnetze Hochspannungseffizienz erfordern. Diese Verschiebung vergrûÑûert die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r Halbleitermaterialien im asiatisch pazifischen Raum fû¥r Breitbandlû¥cken-Substrate, Gase und PoliermittelaufschlûÊmmungen, die strenge OberflûÊchendefektkriterien erfû¥llen. GaN- und GaAs-Materialien gewinnen auch fû¥r 5G-Basisstationen und HF-Frontend-Module an Bedeutung, obwohl die Substratkosten ein Limit fû¥r die Massenanwendung darstellen.

Prozessinnovationen fû¥hren 200-mm-SiC-Scheiben in die Pilotphase, wobei Defektdichten unter 0,1 cmã£ôý neue AutomobilmaûstûÊbe setzen. Gleichzeitig ermûÑglicht der Durchbruch des Korea-Forschungsinstituts fû¥r Chemietechnologie bei der Hydrofluoretherynthese eine bessere lokale Versorgungssicherheit fû¥r fortschrittliche ûtzmischungen. Da diese technischen Meilensteine die Stû¥ckkosten senken und die ZuverlûÊssigkeit erhûÑhen, stûÊrken sie ein Leistungs-û¥ber-Preis-Paradigma, das Beschaffungsentscheidungen innerhalb des Halbleitermaterialienmarkts im asiatisch pazifischen Raum neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfû¥gbar

Nach Anwendung: Advanced Packaging gestaltet Materialanforderungen neu

Die Herstellung verbrauchte im Jahr 2025 65,12 % des gesamten Materialumsatzes, verankert durch lithografieintensive Logik- und Speichererweiterungen. Elektronische Spezialgase sind das am schnellsten wachsende Herstellungs-Untersegment und steigen mit einer CAGR von 8,11 %, da die MusterungskomplexitûÊt zunimmt. Advanced Packaging ist jedoch die herausragende Wachstumsgeschichte und steigt jûÊhrlich um 6,84 %, da Chiplet- und 3D-Stack-Architekturen in die Hochvolumenfertigung û¥bergehen. Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r Halbleitermaterialien im asiatisch pazifischen Raum, die mit organischen und keramischen Substraten verknû¥pft ist, soll bis 2031 10,06 Milliarden USD erreichen, wobei Unterfû¥ll- und Dielektrikafilme gleichzeitig wachsen.

TOPPANs kernloser organischer Interposer ermûÑglicht Feinabstandsverbindungen unter 10 ôçm, beseitigt Aufbauschichten und reduziert die Paket-Z-HûÑhe. Kupfer-zu-Kupfer-Hybridbonden verdrûÊngt gleichzeitig herkûÑmmliche LûÑtbumps und schafft Nachfrage nach Oxidenentfernungsreinigern und Niedertemperaturdiffusionsbarrieren. Zusammen erweitern diese Fortschritte die Materialanzahl pro Paket und diversifizieren die Stû¥ckliste, was die WiderstandsfûÊhigkeit des Halbleitermaterialienmarkts im asiatisch pazifischen Raum stûÊrkt.

Nach Endverbraucher: Automobilindustrie-Transformation beschleunigt sich

Unterhaltungselektronik reprûÊsentierte im Jahr 2025 nach wie vor 41,02 % des Halbleitermaterialienmarkts im asiatisch pazifischen Raum, aber das Stû¥ckwachstum stagniert. Im Gegensatz dazu eskaliert Automotive und MobilitûÊt mit einer CAGR von 8,29 %, angetrieben durch batterieelektrische Antriebsstrangvolumina und die Verbreitung fortschrittlicher Fahrassistenzsysteme. Ein Premium-Elektrofahrzeug kann nun Halbleiter im Wert von 1.600ã1.900 USD tragen, doppelt so viel wie ein Einstiegs-Smartphone, was eine lukrative Nachfrage nach AEC-Q101-qualifizierten Scheiben, Verkapselungsmitteln und Leistungsmodulen schafft. Diese Dynamiken verteilen den Marktanteil fû¥r Halbleitermaterialien im asiatisch pazifischen Raum neu zugunsten von Lieferanten mit automotive-grade ZertifizierungskapazitûÊten.

Parallele Rû¥ckenwindbedingungen bestehen bei Rechenzentrum-Prozessoren und Hochleistungsrechenbeschleunigern, wo Verpackungsmaterialien mit û¥berlegener WûÊrmeleitfûÊhigkeit und verlustarmen Dielektrika unternehmenskritisch sind. Telekommunikationsinfrastruktur, industrielle Automatisierung und Medizinelektronik runden das Nachfrageprofil ab, wobei jedes Segment spezialisierte Anforderungen hinzufû¥gt, die das technische Gesamtniveau ã und die Markteintrittsbarrieren ã innerhalb des Halbleitermaterialienmarkts im asiatisch pazifischen Raum anheben.

Geografische Analyse

Taiwan erfasste im Jahr 2025 34,75 % des Halbleitermaterialienmarkts im asiatisch pazifischen Raum dank seines dichten ûkosystems, das Logik-Gieûereien, SpeicherfertigungsstûÊtten und fortschrittliche VerpackungshûÊuser miteinander verbindet. Die enge rûÊumliche NûÊhe zwischen FertigungsstûÊtten und Materiallieferanten verkû¥rzt die Zykluszeit fû¥r AufschlûÊmmungs-, Resist- und Spezialgas-Qualifizierungen und festigt Taiwans Fû¥hrungsrolle. Dennoch zeigen Wasserstressprojektionen, dass Halbleiterbetriebe den lokalen Wasserbedarf zwischen 2021 und 2030 um 236 % erhûÑhen kûÑnnten, was die beschleunigte Einfû¥hrung von Kreislauf-Rû¥ckgewinnungssystemen vorantreibt. Die VolatilitûÊt der Energiepreise erhûÑht den Kostendruck zusûÊtzlich und ermutigt FertigungsstûÊtten, inkrementelle KapazitûÊten fû¥r ausgereifte Knoten in alternative Standorte zu verlagern.

China ist der am schnellsten wachsende Markt und wird bis 2031 eine CAGR von 3,92 % prognostiziert, da Industriepolitikanreize, Steuervergû¥nstigungen und Grundstû¥ckszuschû¥sse inlûÊndische Beschaffungsprogramme unterstû¥tzen. Obwohl Exportkontrollgegenwind anhûÊlt, qualifizieren Tier-1-chinesische Gieûereien einheimische AufschlûÊmmungen, Fotolacke und CMP-Pads fû¥r 28-nm-Knoten und darunter. Regionale Materialparks in Anhui, Hubei und Guangdong bû¥ndeln Gasanlagen, Chemiemisch- und Abfallbehandlungseinrichtungen und reduzieren die eingehenden Logistikkosten um bis zu 15 %. Mit zunehmender Lokalisierung gewinnt der Halbleitermaterialienmarkt im asiatisch pazifischen Raum ein zweites Gravitationszentrum jenseits von Taiwan.

°Ïû¥£Í¯šÇú¯ªÝÞý¿s 471-Milliarden-USD-Megacluster wird neue Nachfrage nach Lithografiechemikalien, ALD-VorlûÊufern und Hochbandbreitenarbeitsspeicher-Substraten schaffen, wobei SK Hynix allein bis 2028 75 Milliarden USD budgetiert. Japan, bereits ein fû¥hrender Exporteur von fluorierten Gasen und Fotoinitiatoren, stûÊrkt seine WiderstandsfûÊhigkeit durch den Bau seiner ersten inlûÊndischen 300-mm-Scheibenanlage seit mehr als fû¥nf Jahrzehnten. Indessen skalieren ASEAN-LûÊnder ã angefû¥hrt von Malaysia und Vietnam ã die Backend-Montage und steigen selektiv in Front-End-Pilotlinien ein. Diese geografische Diversifizierung verteilt das LûÊnderrisiko und vergrûÑûert gleichzeitig die gesamte adressierbare Basis des Halbleitermaterialienmarkts im asiatisch pazifischen Raum.

Wettbewerbslandschaft

Der Halbleitermaterialienmarkt im asiatisch pazifischen Raum weist eine moderate Fragmentierung auf. In wertschûÑpfungsstarken Nischen wie EUV-Fotolacken erfû¥llen weniger als fû¥nf Lieferanten die stochastischen Defektziele, wûÊhrend Massenchemikalien einem intensiven Preiswettbewerb durch neue chinesische Produzenten ausgesetzt sind. Etablierte japanische und europûÊische Unternehmen reagieren durch Vertiefung der lokalen Fertigung: Shin-Etsu baut die ScheibenkapazitûÊt in Japan nach einer 56-jûÊhrigen Pause aus, und BASF errichtet eine Anlage fû¥r SchwefelsûÊure in HalbleiterqualitûÊt, um die Kontrolle û¥ber die vorgelagerte Versorgung zu straffen. [3]BASF, "Investition in SchwefelsûÊure in HalbleiterqualitûÊt," basf.com

Technologische Co-Entwicklung entwickelt sich zu einem zentralen Differenzierungsmerkmal. Das US-JOINT-Konsortium, dem 3M angehûÑrt, bû¥ndelt Ressourcen, um die Forschung an Non-PFAS-OberflûÊchenmodifikatoren zu beschleunigen und Direktersatzstoffe vor regulatorischen Verboten zu suchen. Im Bereich Verpackung zielt Applied Materials' 9%ige Beteiligung an BE Semiconductor auf die Integration von Hybridbonding-Linien ab, um die ProzesskompatibilitûÊt zwischen Ausrû¥stung und Material sicherzustellen. Solche Allianzen unterstreichen einen strategischen Schwenk von skalenbasiertem Wettbewerb hin zur ûkosystem-Orchestrierung innerhalb des Halbleitermaterialienmarkts im asiatisch pazifischen Raum.

Chinesische Herausforderer gewinnen in Massensegmenten wie Sputtertargets und Nasschemikalien an Boden, indem sie kostenoptimierte Energietarife und staatlich gefûÑrderte Finanzierungen nutzen. Qualifizierungsbarrieren bleiben bei sicherheitskritischen Chemikalien hoch, doch sobald sie genehmigt sind, kûÑnnen inlûÊndische Lieferanten schnell skalieren und etablierte Anbieter unter Margendruck setzen. Insgesamt deuten diese Dynamiken auf eine Landschaft hin, in der die Tiefe des geistigen Eigentums, die regionale Fertigungsbreite und die ESG-Compliance letztlich den Marktanteil im Halbleitermaterialienmarkt im asiatisch pazifischen Raum bestimmen.

Branchenfû¥hrer im Halbleitermaterialienmarkt im asiatisch pazifischen Raum

Shin-Etsu Chemical Co., Ltd.

Sumitomo Chemical Co., Ltd.

Merck KGaA (incl. Versum Materials)

Air Liquide S.A.

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Juni 2025: Ampoc ist eine Partnerschaft mit DCT Material aus °Ïû¥£Í¯šÇú¯ªÝÞý¿ eingegangen, um das Angebot an Materialien fû¥r fortschrittliche Prozesse in Taiwan zu erweitern und die regionale Abdeckung zu stûÊrken.

- April 2025: Applied Materials erwarb einen 9%igen Anteil an BE Semiconductor Industries, um die Hybridbonding-Zusammenarbeit zu stûÊrken.

- April 2025: BASF verpflichtete sich zu einer neuen Einheit fû¥r SchwefelsûÊure in HalbleiterqualitûÊt in Ludwigshafen, die fû¥r 2027 zur Inbetriebnahme vorgesehen ist.

- April 2025: Toppans Tekscend-Einheit reichte einen IPO-Antrag ein, um die Expansion in fortschrittliche Materialien zu finanzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den asiatisch-pazifischen Markt fû¥r Halbleitermaterialien als die jûÊhrliche Nachfrage nach Verbrauchsmaterialien fû¥r die Front-End-Fertigung und das Back-End-Packaging, Silizium- und Verbundwafern, Fotolacken und ZubehûÑr, ultrahochreinen Gasen, CMP-SchlûÊmmen und Pads, Substraten, BonddrûÊhten, Die-Attach-Materialien und Verkapselungsharzen, die in Gieûereien und Montageanlagen in China, Taiwan, °Ïû¥£Í¯šÇú¯ªÝÞý¿, Japan und den û¥brigen LûÊndern Sû¥dostasiens verwendet werden. In diesem Erfassungsbereich werden nur Lieferungen von Neumaterialien erfasst, die an GerûÊtehersteller oder OSATs verkauft werden, und sie werden zum Verrechnungspreis des Herstellers bewertet.

Ausschluss: Investitionsgû¥ter, aufgearbeitete Verbrauchsgû¥ter und recycelter Schrott fallen nicht in den Geltungsbereich.

ûberblick û¥ber die Segmentierung

- Nach Material

- Siliziumscheiben

- Siliziumkarbid (SiC)

- Galliumarsenid (GaAs)

- Galliumnitrid (GaN)

- Siliziumgermanium (SiGe)

- Indiumphosphid (InP)

- Kupferindiumgalliumselenid (CIGS)

- MolybdûÊndisulfid (MoSã)

- Wismuttellurid (BiãTeã)

- Weitere Materialien

- Nach Anwendung

- Herstellung

- Prozesschemikalien

- Photomasken

- Elektronische Gase

- Fotolack-Hilfsstoffe

- Sputtertargets

- Siliziumscheiben

- CMP-AufschlûÊmmungen und -Pads

- Weitere Herstellungsmaterialien

- Verpackung

- Substrate

- Leitrahmen

- ¯ÙÝÞ¯ªý¿°ƒƒÝ¯šýçÝÞ°µûÊ°Éý¾ÝÞ

- Bonddraht

- Vergussharze

- Die-Attach-Materialien

- Weitere Verpackungsmaterialien

- Herstellung

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Telekommunikation und 5G-Infrastruktur

- Industrielle und Fertigungsautomatisierung

- Automotive und MobilitûÊt (EV, ADAS)

- Energie und Versorgung (Solar, Leistungsumwandlung)

- Rechenzentren und HPC

- Medizinische GerûÊte

- Sonstige

- Nach Geografie

- Taiwan

- °Ïû¥£Í¯šÇú¯ªÝÞý¿

- China

- Japan

- ûbriger asiatisch-pazifischer Raum

Detaillierte Forschungsmethodik und Datenvalidierung

PrimûÊre Forschung

Mehrere ausfû¥hrliche Interviews und strukturierte Umfragen mit Waferherstellern, Lieferanten von Spezialchemikalien, OSAT-Ingenieuren und regionalen HandelsverbûÊnden schlieûen Datenlû¥cken, validieren Preiskorridore und stimmen unsere ZeitplûÊne fû¥r die Einfû¥hrung von SiC-, GaN- und heterogenen Integrationssubstraten in China, Taiwan, Korea, Japan, Indien und ASEAN ab. Die Befragten testen auch unsere mittelfristigen Nachfragetreiber mit Perspektiven von Kunden aus den Bereichen Unterhaltungselektronik, Elektrofahrzeuge und 5G-Infrastruktur.

Desk Research

Die Analysten von Mordor sammeln zunûÊchst ûÑffentlich zugûÊngliche Statistiken von Tier-One-Organisationen wie WSTS, JEITA, SEMI's Material Market Data Subscription und Zollhandelspanels, die vierteljûÊhrliche VolumenstrûÑme und ASP-Verschiebungen fû¥r wichtige Inputs aufzeigen. Wir reichern diese mit DatensûÊtzen der nationalen WissenschaftsbehûÑrden, Patentanmeldungen, die û¥ber Questel gesammelt werden, und behûÑrdlichen VerûÑffentlichungen zu Umwelt- und Exportkontrollen an, die die Zyklen der Materialsubstitution beeinflussen. Unternehmensberichte, Investorendecks und relevante Fachzeitschriften helfen uns bei der BestûÊtigung von TechnologieplûÊnen und Kostenwendepunkten. ZusûÊtzliche Signale von D&B Hoovers und Dow Jones Factiva ermûÑglichen eine Gegenprû¥fung von AnlagenkapazitûÊten und Ausfallmeldungen. Die hier aufgefû¥hrten Quellen dienen der Veranschaulichung; viele andere offene DatensûÊtze und spezialisierte Feeds flieûen in die Schreibtischstudie ein.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞnbestimmung und -prognose

Ein Top-Down-Modell beginnt mit den WSTS-BauelementeumsûÊtzen fû¥r den asiatisch-pazifischen Raum; wir berechnen den Materialbedarf rû¥ckwirkend anhand von Stû¥cklistenverhûÊltnissen auf der Produktionsstufe, die sich fû¥r Logik-, Speicher- und Leistungsbauelemente unterscheiden, und schichten dann Wafer-Startdaten auf LûÊnderebene ein, um die Volumina zu verfeinern. AusgewûÊhlte Bottom-up-Prû¥fungen, Roll-ups von Lieferantenlieferungen, Berechnungen von ASP û WaferflûÊche und Kanal-Feedback verankern die Gesamtzahlen. Zu den Schlû¥sselvariablen gehûÑren 300-mm-Wafer-Starts, die Verbreitung von Advanced Packaging, der Anteil von Wide-Bandgap-Bauteilen, Siliziumpreisindizes und Fab-Auslastungsraten. Eine multivariate Regression in Kombination mit einer Szenarioanalyse prognostiziert diese Einflussfaktoren bis 2030, wûÊhrend fehlende Bottom-up-Datenpunkte mit triangulierten Bereichen, die bei ExpertengesprûÊchen vereinbart wurden, û¥berbrû¥ckt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Peer-Review; Abweichungs-Dashboards zeigen Anomalien im Vergleich zu historischen Kennzahlen an, und jede Abweichung von ôÝ5 % lûÑst eine erneute Befragungsschleife aus. Die Berichte werden einmal im Jahr aktualisiert; bei Schlieûung von ProduktionsstûÊtten, neuen Subventionsprogrammen oder ûnderungen der Exportkontrollen werden vor der Lieferung an den Kunden Zwischenaktualisierungen vorgenommen.

Warum Mordors Baseline fû¥r Halbleitermaterialien im asiatisch-pazifischen Raum Vertrauen verdient

Die verûÑffentlichten Werte weichen oft voneinander ab, weil jedes Unternehmen unterschiedliche Umfangsgrenzen, Preisgrundlagen und Aktualisierungskadenzen wûÊhlt. Unsere disziplinierte Einbeziehung sowohl von Fertigungs- als auch von Verpackungs-Verbrauchsgû¥tern in Verbindung mit jûÊhrlichen Aktualisierungen der PrimûÊrdaten liefert eine ausgewogene Basislinie.

Zu den Hauptursachen fû¥r die Lû¥cke gehûÑren Berichte von Konkurrenten, die Elektronikchemikalien oder fortschrittliche Substrate aus anderen Regionen in die Gesamtwerte fû¥r Asien einbeziehen, Verpackungsharze nicht berû¥cksichtigen oder sich auf nicht angegebene Aufschlagsfaktoren verlassen, wenn die Siliziumpreise in die HûÑhe schnellen. Andere verûÑffentlichen konservative Szenarien, ohne die aktuellen ASP-Bewegungen zu û¥berprû¥fen, die unsere vierteljûÊhrlichen Expertenschleifen erfassen.

Benchmark-Vergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊrer Treiber der Lû¥cke |

|---|---|---|

| 27,1 MRD. USD (2025) | ¤Öêüý£Ç·šà | - |

| 41,7 MRD. USD (2024) | Regionale Beratung A | Kombiniert elektronische Chemikalien und hochentwickelte Werkstoffe aus globalen Werken in APAC, was den Basiswert erhûÑht |

| 16,3 MRD. USD (2024) | Fachzeitschrift B | Ohne Verpackungssubstrate und Klebematerialien, was zu einer Unterbewertung des Marktpools fû¥hrt |

Zusammengenommen zeigt der Vergleich, dass ¤Öêüý£Ç·šà bei konsequenter Anwendung von Scope Alignment und Live Pricing Validation den Entscheidern den zuverlûÊssigsten und transparentesten Ausgangspunkt fû¥r die Strategie- und Investitionsplanung bei Halbleitermaterialien im asiatisch-pazifischen Raum bietet.

Im Bericht beantwortete Schlû¥sselfragen

Was ist der aktuelle Wert des Halbleitermaterialienmarkts im asiatisch pazifischen Raum?

Der Markt liegt im Jahr 2026 bei 27,99 Milliarden USD und soll bis 2031 bei einer CAGR von 3,27 % einen Wert von 32,87 Milliarden USD erreichen.

Welches Land hûÊlt den grûÑûten Anteil am Halbleitermaterialienmarkt im asiatisch pazifischen Raum?

Taiwan fû¥hrt mit einem Umsatzanteil von 34,75 % im Jahr 2025, bedingt durch seine Konzentration fortschrittlicher Logik- und Verpackungsanlagen.

Welche Materialkategorie wûÊchst am schnellsten?

Siliziumkarbid expandiert zwischen 2026 und 2031 mit einer CAGR von 9,08 % aufgrund der Einfû¥hrung in der Leistungselektronik von Elektrofahrzeugen.

Warum ist Advanced Packaging fû¥r Materiallieferanten wichtig?

Chiplet- und 3D-Stack-Designs steigern die Nachfrage nach innovativen Unterfû¥ll-, Substrat- und Bondmaterialien und heben die UmsûÊtze aus Advanced Packaging mit einer CAGR von 6,84 % an.

Wie wirken sich Exportkontrollen auf den Halbleitermaterialienmarkt im asiatisch pazifischen Raum aus?

Neue US-/EU-Regeln verlûÊngern die Materialqualifizierung fû¥r chinesische FertigungsstûÊtten um bis zu 12 Monate und ziehen 0,6 Prozentpunkte von der regionalen CAGR ab.

Welche Umweltfragen beeinflussen Investitionsentscheidungen?

Wasserknappheit in Taiwan und Singapur sowie bevorstehende PFAS-Vorschriften veranlassen FertigungsstûÊtten und Lieferanten, Rû¥ckgewinnungssysteme einzufû¥hren und nicht-fluorierte Chemikalien zu entwickeln.

Seite zuletzt aktualisiert am: