Größe und Marktanteil des europäischen Marktes für proteinhaltige ����ǰ��ٲ���ٰ�ä��e

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

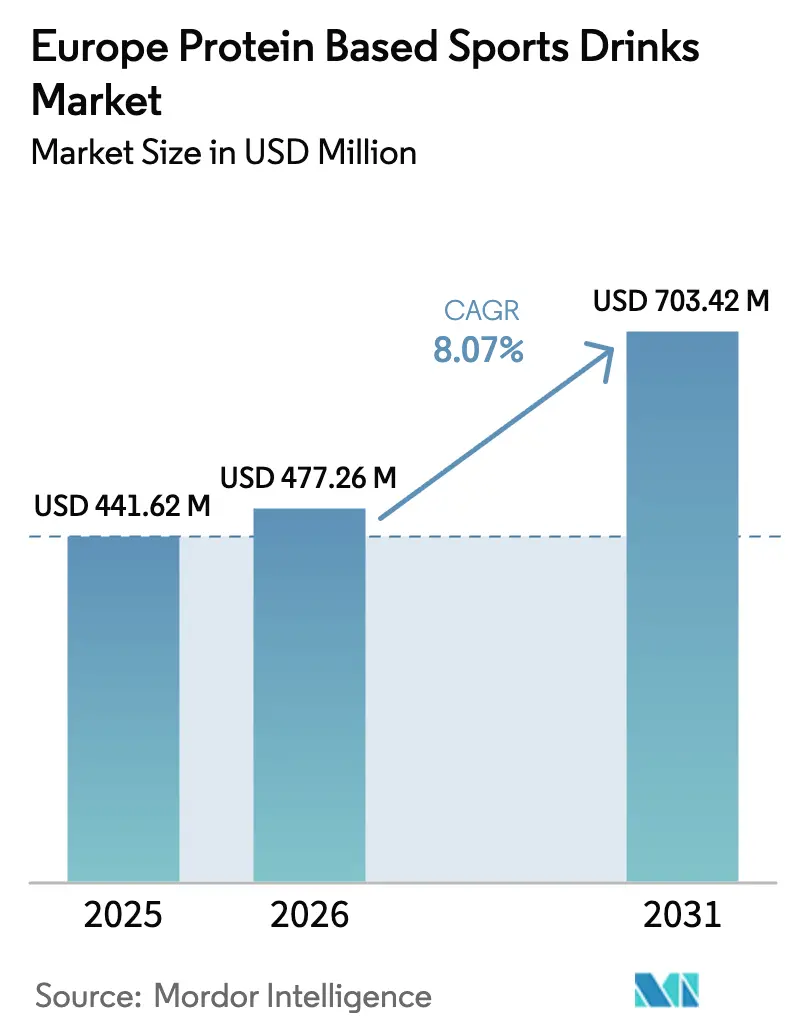

| Marktgröße im Basisjahr (2025) | 441.62 Millionen US-Dollar |

| Marktgröße (2026) | 477.26 Millionen US-Dollar |

| Marktgröße (2031) | 703.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

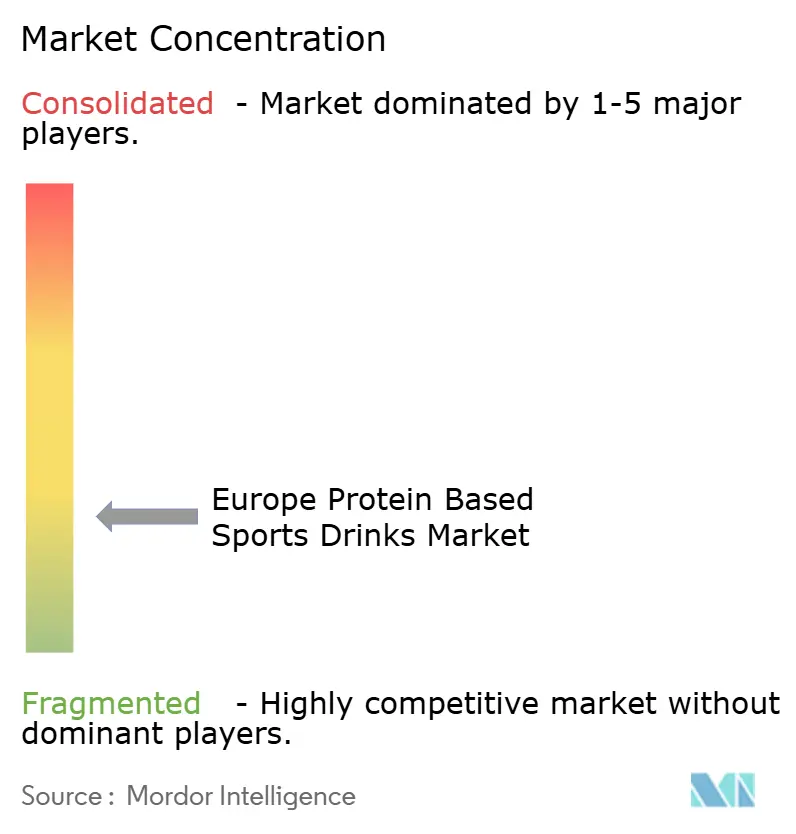

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für proteinhaltige ����ǰ��ٲ���ٰ�ä��e durch ���ϲ�����

Die Größe des europäischen Marktes für proteinhaltige ����ǰ��ٲ���ٰ�ä��e soll von USD 441,62 Millionen im Jahr 2025 auf USD 477,26 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,07 % für den Zeitraum 2026–2031 USD 703,42 Millionen erreichen. Das Nachfragewachstum spiegelt einen dauerhaften Wandel in den europäischen Ernährungsgewohnheiten wider, bei dem proteinreiche Getränke von Nischen für die Erholung nach dem Training in alltägliche Wellness-Routinen übergehen. Eine steigende Dichte an Fitnessstudios, klare Leitlinien der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu zulässigen Gesundheitsaussagen und eine reibungslose Direktlieferungslogistik an Verbraucher haben den adressierbaren Käuferpool gemeinsam erweitert. Frauen machen nun die Mehrheit der proteinorientierten Käufer aus – eine Umkehr des vor einem Jahrzehnt noch männlich geprägten Profils, angetrieben durch Social-Media-Kampagnen und klinische Zusammenhänge zwischen Proteinaufnahme und metabolischer Belastbarkeit. Auch der Einzelhandel fordert zunehmend nachhaltigere Verpackungen und beschleunigt den Übergang von Kunststoff zu Aluminium- und papierbasierte Formate. Die Eingangskostenvolatilität für aus Milch gewonnenes Molkenprotein drückt jedoch weiterhin die Margen für Marken, denen langfristige Liefervereinbarungen fehlen.

Wichtigste Erkenntnisse des Berichts

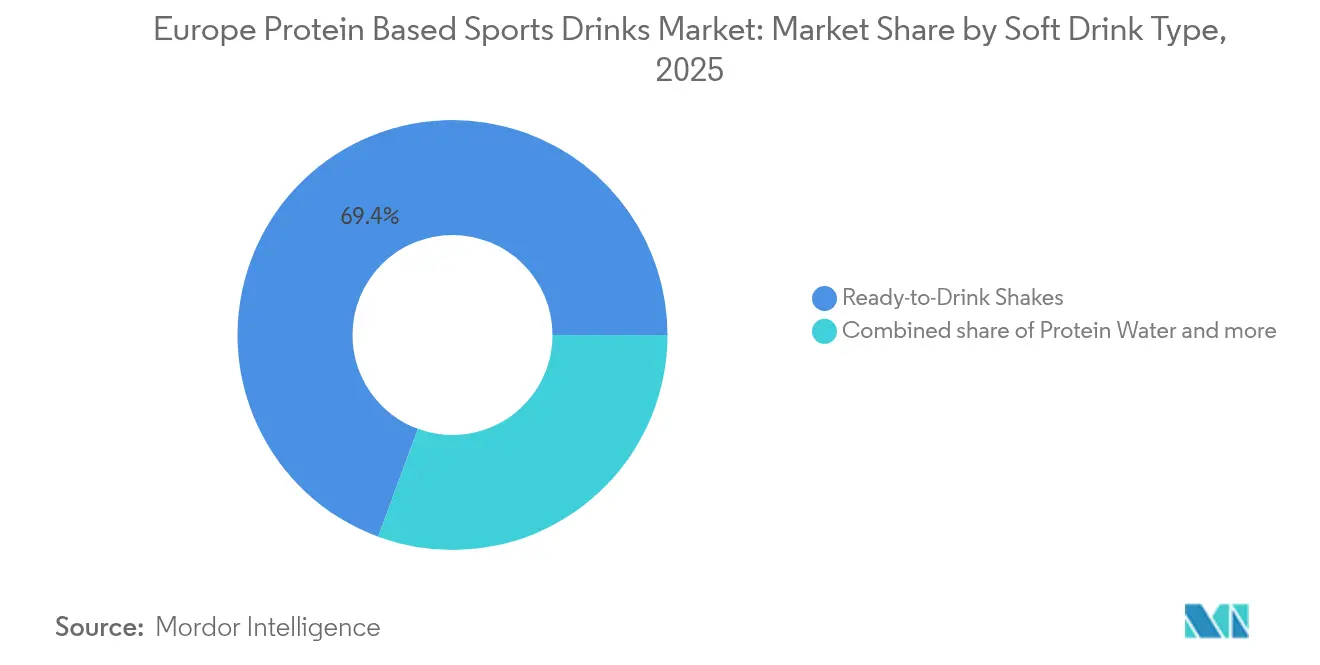

- Nach Softdrink-Typ eroberten trinkfertige Shakes im Jahr 2025 einen Umsatzanteil von 69,38 % und werden voraussichtlich bis 2031 mit einem CAGR von 8,92 % wachsen, während klare Proteinwässer das am schnellsten wachsende Teilformat darstellen.

- Nach Quelle hielten tierische Quellen im Jahr 2025 einen Marktanteil von 35,61 % am europäischen Markt für proteinhaltige ����ǰ��ٲ���ٰ�ä��e; pflanzliche Alternativen expandieren mit einem CAGR von 8,76 % bis 2031.

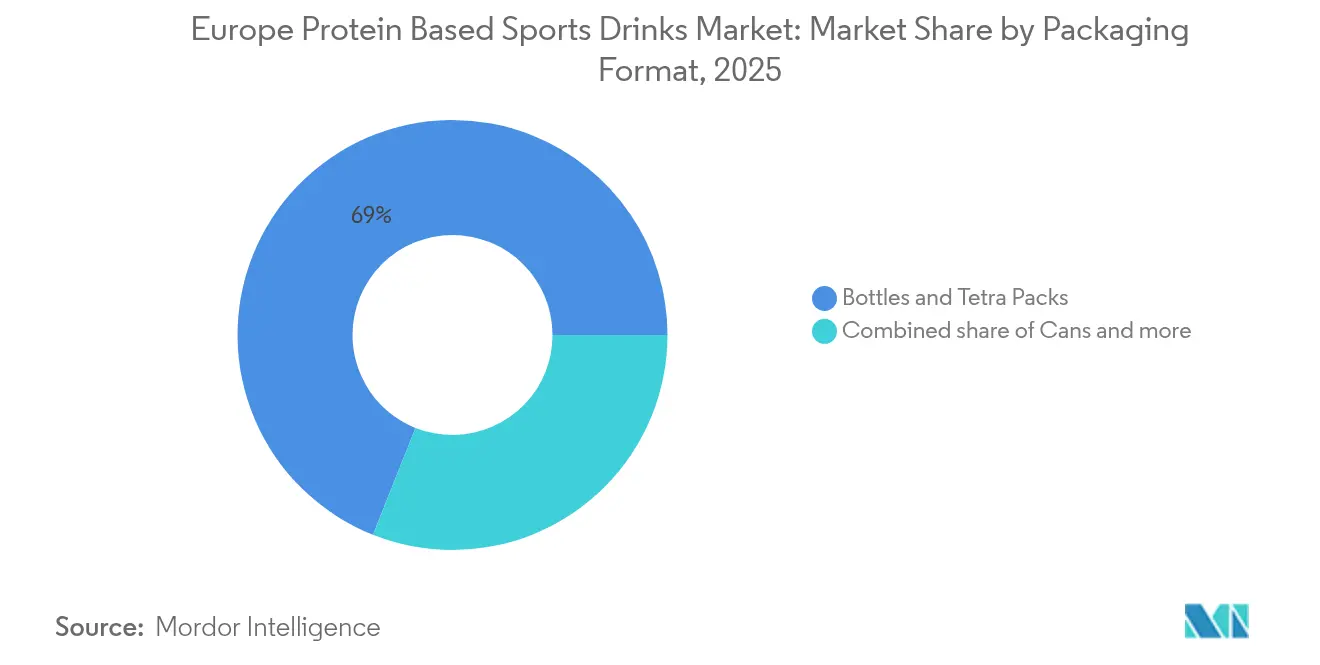

- Nach Verpackungsformat beherrschten Flaschen und Kartons im Jahr 2025 68,97 % der Verpackungen, aber Aluminiumdosen steigen mit einem CAGR von 8,6 %, da Einzelhändler die Recyclingvorgaben verschärfen.

- Nach Vertriebskanal erwirtschafteten Supermärkte und Hypermärkte 42,55 % des Umsatzes im Jahr 2025, doch der Online-Einzelhandel wächst am schnellsten mit einem CAGR von 9,74 %, gestützt durch Abonnementmodelle.

- Nach Geografie führte das Vereinigte Königreich den Wert des Jahres 2025 mit 37,28 % an, während Deutschland mit einem CAGR von 9,06 % das schnellste Wachstum unter den großen EU-Volkswirtschaften verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für proteinhaltige ����ǰ��ٲ���ٰ�ä��e

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, proteinreichen RTD-Getränken | +1.9% | Global, mit der höchsten Durchdringung im Vereinigten Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Ausweitung der Fitnessstudio-Mitgliedschaften in Europa | +1.6% | Kerngebiet Westeuropa (Vereinigtes Königreich, Deutschland, Frankreich), Ausweitung auf Polen, Spanien | Langfristig (≥ 4 Jahre) |

| E-Commerce ermöglicht Direktvertrieb an Verbraucher | +1.4% | Nordamerika und Europa, angeführt von Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Proteinaufnahme weiblicher Verbraucher für das Wohlbefinden | +1.2% | Global, besonders stark in den nordischen Ländern (Schweden) und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Wachstum klarer Proteinwässer, die auf Hydratation plus Protein abzielen | +0.8% | Südeuropa (Spanien, Italien), Ausweitung auf Frankreich | Mittelfristig (2–4 Jahre) |

| Präzisionsfermentations- Proteine senken die Laktose-Allergen-Exposition | +0.6% | Westeuropa (Deutschland, Niederlande, Belgien), frühe behördliche Genehmigungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach praktischen, proteinreichen RTD-Getränken

Im Jahr 2024 veröffentlichte das Europäische Journal für Klinische Ernährung Erkenntnisse, die darauf hinweisen, dass die Verteilung der Proteinaufnahme auf die Mahlzeiten – insbesondere 20 bis 30 Gramm pro Mahlzeit – die Muskelproteinsynthese wirksamer steigert als eine einzelne Dosis nach dem Training. Diese Erkenntnis hat europäische Verbraucher dazu veranlasst, Proteinpräparate in ihren Alltag zu integrieren, nicht nur im Fitnessstudio. Viele entscheiden sich nun für trinkfertige Proteinformate als Mahlzeitenersatz, sei es beim Pendeln oder in den Pausen zwischen Meetings. Als Reaktion auf diesen Wandel reformulieren Marken ihre Shakes und fügen Ballaststoffe, Vitamine und Adaptogene hinzu, wodurch die Bereiche Sporternährung und funktionale Lebensmittel verschmelzen. So vereint beispielsweise Glanbias Grenade Energy RTD, eingeführt im Februar 2024, 23 Gramm Molkenproteinisolat und 150 Milligramm Koffein und richtet sich an Büroangestellte, die häufig das Frühstück auslassen. Gleichzeitig schreibt die Regulierungsaufsicht der Europäischen Behörde für Lebensmittelsicherheit vor, dass als Mahlzeitenersatz beworbene Produkte bestimmte Mikronährstoffschwellenwerte einhalten müssen. Dies erschwert nicht nur die Produktentwicklung, sondern stärkt auch das Vertrauen der Verbraucher[1]Quelle: EFSA, "EU-Nährstoffprofile," efsa.europa.eu.

Ausweitung der Fitnessstudio-Mitgliedschaften in Europa

In ganz Europa treibt der Anstieg der Fitnessstudio-Mitgliedschaften das Wachstum des Marktes für proteinhaltige ����ǰ��ٲ���ٰ�ä��e an, da Verbraucher zunehmend nach praktischer Nachtrainingsernährung suchen. Der europäische Fitnesssektor, wie im EuropeActive-Marktbericht 2025 hervorgehoben, verzeichnete im Jahr 2024 einen Rekordhöchststand von 71,6 Millionen Mitgliedschaften, ein bemerkenswerter Anstieg gegenüber 63,1 Millionen im Jahr 2023[2]Quelle: EuropeActive, "European Health and Fitness Market Report 2024," europeactive.eu. Dieser Anstieg aktiver Lebensstile, gestützt durch staatliche und öffentliche Gesundheitskampagnen, die regelmäßige Bewegung zur Bekämpfung von Herausforderungen wie Fettleibigkeit fördern, hat eine beträchtliche Verbraucherbasis geschaffen, die nach effizienten Lösungen zur Muskelregeneration und Leistungssteigerung sucht. Angesichts dieses gesundheitsbewussten Trends intensivieren die Hersteller ihre Produktinnovationen, um den vielfältigen Verbraucherpräferenzen gerecht zu werden. Aktuelle Entwicklungen konzentrieren sich auf die Verbesserung von Geschmack, Textur und Verdaulichkeit. Dabei wird auch auf Clean-Label-Zutaten, funktionale Vorteile (wie Adaptogene und Probiotika) und umweltfreundliche Verpackungen (wie recycelbare Dosen) gesetzt, was die Rolle dieser Proteingetränke in der heutigen europäischen Fitnesslandschaft festigt.

E-Commerce ermöglicht Direktvertrieb an Verbraucher

Im Jahr 2024 tätigten 77 % der EU-Internetnutzer Online-Einkäufe, wobei Nahrungsergänzungsmittel und Sporternährung laut Eurostat 16 % der gesamten Online-Lebensmittel- und Getränketransaktionen ausmachten. Marken setzen zunehmend auf Direktvertriebsmodelle an Verbraucher, die es ihnen ermöglichen, Händlermargen zu umgehen, die typischerweise 30 bis 35 % des Großhandelspreises ausmachen. Diese Strategie erlaubt es Marken, die eingesparten Mittel in die Kundengewinnung zu reinvestieren, wobei häufig Influencer auf Plattformen wie Instagram und TikTok eingesetzt werden. Huel, eine Mahlzeitenersatzmarke aus dem Vereinigten Königreich, meldete im Jahr 2024 einen Umsatz von GBP 185 Millionen (rund USD 235 Millionen). Bemerkenswert ist, dass 68 % des Umsatzes über die eigene Website und den Abonnementservice erzielt wurden. Das Abonnementmodell überzeugt im Segment der Proteingetränke mit Wiederkaufraten von über 60 %, im starken Gegensatz zu den 25 %, die bei impulsiveren Käufen wie Energydrinks zu beobachten sind. Dank des weitreichenden paneuropäischen Fulfillment-Netzwerks von Amazon sind die Logistikkosten gesunken. Dieser Wandel ermöglicht es kleineren Marken wie UFIT, die Liefergeschwindigkeiten größerer Wettbewerber zu erreichen, ohne den Aufwand für die Unterhaltung von Lagerhäusern in jedem Land.

Anstieg der Proteinaufnahme weiblicher Verbraucher für das Wohlbefinden

In Europa sind Frauen mittlerweile für 51 % der Verbraucher verantwortlich, die aktiv nach Protein suchen. Dieser demografische Wandel ist größtenteils auf Social-Media-Kampagnen zurückzuführen, die erfolgreich den Proteinkonsum mit Vorteilen wie Gewichtsmanagement, verbesserter Hautgesundheit und gesteigerter metabolischer Belastbarkeit verbunden haben. Darüber hinaus hat der Popularitätszuwachs von GLP-1-Agonisten-Medikamenten, wie Ozempic, unbeabsichtigt den Absatz von Proteingetränken angekurbelt. Dies liegt daran, dass Ärzte nun eiweißreiche Ernährung empfehlen, um Patienten dabei zu helfen, während einer schnellen Gewichtsabnahme magere Muskelmasse zu erhalten. Als Reaktion darauf überarbeiten Marken ihre Strategien, führen kalorienärmere Formulierungen ein, setzen auf Pastell-Verpackungen und sichern sich Empfehlungen von Wellness-Influencern, anstatt auf traditionelle Empfehlungen von Bodybuildern zu setzen. Ein Beispiel hierfür ist Danones Alpro Sport, das im März 2024 eingeführt wurde. Mit 20 Gramm pflanzlichem Protein und lediglich 110 Kalorien ist es speziell für Frauen im Alter von 25 bis 45 Jahren konzipiert und betont saubere Zutatenlisten anstelle von reiner Proteindichte.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Kennzeichnungs- und Gesundheitsaussagen-Vorschriften | -0.5% | EU-weit, mit strengster Durchsetzung in Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Preisaufschlag gegenüber herkömmlichen ����ǰ��ٲ���ٰ�ä��en | -0.7% | Südeuropa (Spanien, Italien), Osteuropa (Polen) | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei spezialisiertem Molkenproteinisolat | -0.4% | Global, akute Auswirkungen in Irland, Neuseeland Milchregionen | Kurzfristig (≤ 2 Jahre) |

| Geschmacksmüdigkeit der Verbraucher gegenüber übermäßig süßen Proteingetränken | -0.3% | Westeuropa (Vereinigtes Königreich, Deutschland, Frankreich) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge EU-Kennzeichnungs- und Gesundheitsaussagen-Vorschriften

Im Jahr 2024 überarbeitete die Europäische Kommission die Verordnung 1924/2006 und legte fest, dass jede Gesundheitsaussage, die Protein mit Muskelerhalt oder -wachstum in Verbindung bringt, durch mindestens zwei unabhängige klinische Studien an EU-Bevölkerungen belegt sein muss[3]Quelle: Europäische Kommission, "Aktualisierung der Verordnung 1924/2006, 2024," europa.eu. Diese neue Bestimmung hat Produkteinführungen um 6 bis 9 Monate nach hinten verschoben, da Marken beeilen, Studien in Auftrag zu geben und die Überprüfung durch die Europäische Behörde für Lebensmittelsicherheit abzuwarten. Kleinere Hersteller, denen das Kapital für mehrstandörtliche Studien fehlt, befinden sich im Nachteil, was zu einer Marktkonsolidierung rund um etablierte Akteure wie Glanbia und Abbott führt, die über interne klinische Teams verfügen. Als klares Signal der Nulltoleranz gegenüber Nichteinhaltung erließ das Bundesamt für Verbraucherschutz in Deutschland im Jahr 2024 14 Unterlassungsverfügungen gegen Marken, die nicht genehmigte Aussagen machten. Die regulatorische Landschaft ist uneinheitlich: Während alle Proteine geprüft werden, stehen pflanzliche Proteine vor erhöhten Herausforderungen. Dies liegt größtenteils daran, dass die EFSA noch keine Referenz-Aminosäureprofile für Erbsen- oder Reisprotein definiert hat, was Marken dazu zwingt, bei der Formulierung überzudosieren, um die Genauigkeit der Kennzeichnung zu wahren.

Versorgungsvolatilität bei spezialisiertem Molkenproteinisolat

Im zweiten Quartal 2024 stiegen die Spotpreise für Molkenproteinisolat um 18 % auf EUR 15,20 pro Kilogramm. Dieser Anstieg wurde durch dürrebedingte Milchengpässe in Irland, Europas führendem Molkenexporteur, und einen wetterbedingt rückläufigen Ausstoß aus Neuseeland verursacht. Solche Preisschwankungen belasten die Bruttomarge von Marken, die auf Spotmärkte angewiesen sind, im Gegensatz zu jenen mit langfristigen Verträgen mit Molkereigenossenschaften. Während Glanbia mit seinen eigenen Molkenverarbeitungsanlagen in Irland die Inputkosten stabil hielt, schrumpften die Margen kleinerer Marken wie UFIT und PowerBar um 12 bis 15 %. Die Lieferkette sieht sich durch die Konsolidierung weiteren Einschränkungen ausgesetzt: Drei Genossenschaften – Fonterra, Arla und Glanbia – dominieren 60 % der weltweiten Molkenproteinisolat-Produktion und schränken damit die Verhandlungsmacht der Käufer ein. Die Klimarisiken steigen; im Jahr 2024 führte Hitzestress zu einem Rückgang der irischen Milchproduktion um 4 %, und Analysten warnen, dass extreme Wetterereignisse bis 2030 jährliche Preisschwankungen von 10 bis 15 % verursachen könnten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Softdrink-Typ: Shakes sichern das Volumen, Wässer zielen auf Premiumisierung ab

Im Jahr 2025 sicherten sich trinkfertige Shakes einen beherrschenden Marktanteil von 69,38 % und werden voraussichtlich bis 2031 mit einem robusten CAGR von 8,92 % wachsen, womit sie ihre Stellung als Rückgrat der Kategorie festigen. Ihre führende Position ist auf ausgereifte Formulierungen zurückzuführen; Marken haben Emulgiermethoden verfeinert, um eine Proteintrennung zu vermeiden und eine cremige Textur zu gewährleisten, sowie auf die Praktikabilität von 330-Milliliter-Flaschen gesetzt, die problemlos in Autohalterungen und Sporttaschen passen. Der im Februar 2024 eingeführte Grenade Energy RTD von Glanbia verkörpert die Entwicklung dieses Segments, indem er 23 Gramm Molkenproteinisolat mit 150 Milligramm Koffein vereint und sowohl als Frühstücksersatz als auch als Energie-Booster vor dem Training positioniert wird. In Südeuropa gewinnen Proteinwässer an Zugkraft, da Verbraucher Trübheit mit Schwere assoziieren und transparente, fruchthaltige Getränke bevorzugen. Das im April 2024 eingeführte Clear Protein Water von Optimum Nutrition nutzt enzymatische Hydrolyse, um Molke in transparente Peptide umzuwandeln und anschließend natürliche Fruchtextrakte einzuarbeiten. Derweil werden protein-isotonische Mischungen, die Elektrolyte mit 10 bis 15 Gramm Protein verbinden, bei Ausdauersportlern populärer. Sie stehen jedoch vor Herausforderungen: Formulierungsprobleme können bei hohem Salzgehalt zu Proteinausfällungen führen, wie das Europäische Journal für Sportwissenschaft hervorhebt.

Innerhalb der Kategorie „Sonstige”, die proteinangereicherte Kaffees und Tees umfasst, wurde im Jahr 2024 ein bemerkenswertes Wachstum von 19 % verzeichnet. Marken wie Arla Foods nutzten diesen Trend und brachten einen Cold-Brew-Kaffee mit 20 Gramm Protein auf den Markt, der speziell auf morgendliche Pendler ausgerichtet ist. Die Regulierungsaufsicht der Europäischen Behörde für Lebensmittelsicherheit schreibt vor, dass als ����ǰ��ٲ���ٰ�ä��e etikettierte Produkte bestimmte Elektrolyt-Richtwerte einhalten müssen. Obwohl dies die Formulierung protein-isotonischer Mischungen erschwert, erhöht es gleichzeitig die Markteintrittsbarrieren für neue Akteure. Die künftige Entwicklung des Segments ist eng mit Geschmacksinnovationen verknüpft; Verbraucher-Feedback aus Deutschland und dem Vereinigten Königreich zeigt eine um 20 % höhere Erfrischungsbewertung für klare Proteinwässer gegenüber traditionellen Shakes und unterstreicht damit das Potenzial der Formatdiversifizierung für die Förderung der Premiumisierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Quelle: Pflanzliche Proteine gewinnen Marktanteile trotz Aminosäure-Lücken

Im Jahr 2025 hielten tierische Proteinquellen einen Marktanteil von 35,61 %, gestützt durch die schnelle Verdaulichkeit und das überlegene Aminosäureprofil von Molkenproteinisolat. Pflanzliche Proteinquellen befinden sich jedoch auf einem schnelleren Wachstumskurs und expandieren mit einem CAGR von 8,76 % bis 2031. Dieser Anstieg wird durch den Aufstieg flexitarischer Verbraucher und Strategien zur Allergen-Vermeidung angetrieben. Um die historische Kritik zu entkräften, dass pflanzliche Proteine nicht genügend Leucin für die Muskelproteinsynthese enthalten, kombiniert Danones Alpro Sport, das im März 2024 auf den Markt gebracht wurde, Erbsen- und Reisprotein für ein vollständiges Aminosäureprofil. Nestlés Garden-Gourmet-Linie, eingeführt im Mai 2024, verwendet Ackerbohnenprotein, eine neuartige Quelle mit 30 % geringeren Kohlenstoffemissionen als Soja, die umweltbewusste Verbraucher in Deutschland und den Niederlanden anspricht. Die pflanzliche Protein-Lieferkette entwickelt sich weiter; im Jahr 2024 eröffnete der französische Zulieferer Roquette eine Erbsenproteinanlage in Belgien mit einer Kapazität von 20.000 Tonnen. Dieser Schritt senkte die Inputkosten um 12 % und ermöglichte es Marken, pflanzliche Getränke zu einem Preis anzubieten, der innerhalb von 10 % des Preises ihrer auf Molke basierenden Pendants liegt.

Innerhalb des tierischen Quellen-Segments erschließen Eiweißprotein und Kollagenpeptide Nischenmärkte, die Personen ansprechen, die Milchprodukte meiden, aber tierisch gewonnene Aminosäuren bevorzugen. Im Jahr 2024 brachte Premier Protein von Post Holdings einen kollagen-angereicherten Shake im Vereinigten Königreich auf den Markt, der Vorteile für die Gelenkgesundheit für Verbraucher ab 50 Jahren bewirbt. Die Debatte zwischen pflanzlichen und tierischen Proteinen bleibt strittig: Klinische Studien aus dem Jahr 2024 im British Journal of Nutrition zeigen, dass Molkenprotein Erbsenprotein beim Stimulieren der Muskelproteinsynthese gramm-für-gramm um 18 % übertrifft. Allerdings weisen pflanzliche Proteine eine um 70 % geringere Treibhausgasemission auf, was ein Dilemma zwischen Leistung und Nachhaltigkeit schafft. Als Reaktion auf diese Kluft diversifizieren Marken ihr Angebot; Glanbias Optimum Nutrition vermarktet sowohl den auf Molke basierenden Gold Standard als auch dessen pflanzliches Gegenstück, Gold Standard Plant, nebeneinander und ermöglicht es den Verbrauchern, auf der Grundlage ihrer Werte zu wählen.

Nach Verpackungsformat: Aluminiumdosen steigen aufgrund von Nachhaltigkeitsvorgaben

Im Jahr 2025 hielten Flaschen und Tetra-Packs einen dominierenden Anteil von 68,97 % am Verpackungsmarkt, dank etablierter Abfüllinfrastrukturen und der Vertrautheit der Verbraucher. Dosen befinden sich jedoch auf einem Aufwärtstrend mit einem CAGR von 8,6 % bis 2031. Dieser Anstieg wird durch Nachhaltigkeitsvorgaben des Einzelhandels und die unbegrenzte Recyclingfähigkeit von Aluminium angetrieben. Als Reaktion auf die steigende Nachfrage der Proteingetränkemarken steigerte Ball Corporation, der weltweit führende Getränkedosenhersteller, seine europäische Produktionskapazität im Jahr 2024 um 15 %. Die Einzelhandelsriesen Tesco und Carrefour erklärten im Jahr 2024, bis 2026 Regalfläche bevorzugt für Getränke in Aluminium- oder Glasverpackungen gegenüber Kunststoffverpackungen bereitzustellen, was den Branchenwandel beschleunigt. Laut Packaging Europe bieten Dosen einen Vorteil: Sie schützen den Inhalt besser vor Licht und Sauerstoff als PET-Flaschen, verlängern die Haltbarkeit von 9 auf 12 Monate und reduzieren verderbbedingten Abfall. Im Jahr 2024 stellte Science in Sport seine REGO-Protein-Linie auf Dosen um und hob damit den Verbrauchertrend zu mobilen Formaten hervor, die bequem in Spindschlösser passen.

In Mittel- und Osteuropa, wo die Kühlketteninfrastruktur hinterherhinkt und Verbraucher zu regalstabilen Produkten tendieren, gewinnen aseptische Kartons – mehrschichtige Papierkartonverpackungen für die Lagerung bei Umgebungstemperatur – an Bedeutung. Tetra Pak führte 2024 einen proteinoptimierten Karton ein, der eine Innenbeschichtung aufweist, die die Protein-Adhäsion verringert, und zu einer 8%igen Reduzierung von Produktverlusten beim Abfüllen führt. Die Kategorie „Sonstige”, die Beutel und Einzelportionen umfasst, die von Reisenden und Outdoor-Enthusiasten bevorzugt werden, hat Schwierigkeiten, aufgrund höherer Verpackungskosten pro Einheit zu skalieren. Die Europäische Kommission weist darauf hin, dass regulatorische Rahmenbedingungen, wie die EU-Verpackungs- und Verpackungsabfallrichtlinie, bis 2029 eine Recyclingsammelquote von 90 % für Getränkebehälter vorschreiben, mit einer klaren Präferenz für Aluminium und Glas gegenüber Mehrschichtlaminaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Regalzuteilung

Im Jahr 2025 hielten Supermärkte und Hypermärkte einen Anteil von 42,55 % an der Vertriebslandschaft, gestützt durch hohe Besucherfrequenz und Impulskäufe. Der Online-Einzelhandel wächst jedoch rapide mit einem CAGR von 9,74 % bis 2031, dem schnellsten aller Kanäle. Dieser Trend unterstreicht einen Generationenwechsel: Verbraucher unter 35 Jahren entdecken Proteingetränke über Instagram-Influencer und kaufen auf Amazon oder Marken-Websites, während Personen über 45 Jahren das Einkaufen im Geschäft und Händler-Treueprogramme bevorzugen, so Eurostat. Huel erzielte im Jahr 2024 GBP 185 Millionen (USD 235 Millionen), davon 68 % des Umsatzes über die eigene Website und den Abonnementservice, unter Umgehung des traditionellen Einzelhandels. Abonnementmodelle sichern Wiederholungskäufe – Huels jährliche Abwanderungsrate beträgt 12 %, gegenüber 40 % bei Einmalkäufern –, und ermöglichen es Marken, Kundendaten für personalisiertes Marketing zu nutzen.

Fach- und Gesundheitsgeschäfte wie GNC und Holland & Barrett verlieren Marktanteile, da Verbraucher auf Online-Kanäle umschwenken, bleiben jedoch für Erstversuche von entscheidender Bedeutung. Bemerkenswert ist, dass 58 % der Erstnutzer von Proteingetränken in Europa im Geschäft kaufen und online nachbestellen, wenn sie zufrieden sind. Das paneuropäische Fulfillment-Netzwerk von Amazon ermöglicht es kleineren Marken wie UFIT, Lieferungen am nächsten Tag in 15 Ländern anzubieten, ohne Lagerhäuser zu errichten, was die Wettbewerbsbedingungen angleicht. Die Kategorie „Sonstige Vertriebskanäle”, einschließlich Fitnessstudios, Automaten und Convenience Stores, macht 17,73 % des Volumens aus. Im Jahr 2024 ist PureGym eine Partnerschaft mit Science in Sport eingegangen, um Automaten mit exklusiven Geschmacksrichtungen an 300 Standorten im Vereinigten Königreich aufzustellen und Erstversuche in gewohnheitsmäßige Käufe umzuwandeln. Regulatorische Faktoren haben minimalen Einfluss auf den Vertrieb, obwohl der EU-Gesetz über digitale Dienste Transparenz auf Online-Marktplätzen durchsetzt und konsistente Gesundheitsaussagen auf E-Commerce-Plattformen sicherstellt, so die Europäische Kommission.

Geografische Analyse

Im Jahr 2025 sicherte sich das Vereinigte Königreich einen dominierenden Anteil von 37,28 % am Markt, gestützt auf seine frühe Akzeptanz eiweißreicher Ernährung, ein gut etabliertes Netz von ���������ä�ڳ�en und eine kulturelle Neigung zu Mahlzeitenersatzgetränken. Im Durchschnitt geben britische Verbraucher jährlich GBP 42 (USD 53) für Proteingetränke aus – doppelt so viel wie der europäische Durchschnitt. Diese erhöhten Ausgaben sind größtenteils auf eine robuste Fitnessstudio-Mitgliedschaftsdurchdringung zurückzuführen – 16,2 % der Bevölkerung waren 2024 eingeschrieben – sowie auf Empfehlungen des Nationalen Gesundheitsdienstes, der Proteinaufnahme mit gesundem Altern verbindet. Huel, ein in Hertfordshire ansässiges Unternehmen, ist ein Beleg für die Marktführerschaft des Vereinigten Königreichs, da es im Jahr 2024 bemerkenswerte GBP 185 Millionen (USD 235 Millionen) erwirtschaftete und seine Reichweite auf 18 europäische Länder ausdehnte. Deutschland befindet sich derweil auf einem schnellen Aufstieg und verzeichnet mit einem CAGR von 9,06 % bis 2031 das schnellste Wachstum unter den großen Märkten. Dieser Anstieg wird durch staatlich geförderte Fitnessinitiativen unterstützt, insbesondere das Programm „Bewegt GESUND bleiben”, das Bürgern über 60 Jahren Zuschüsse zur Fitnessstudio-Mitgliedschaft anbietet. Zusätzlich gibt es eine kulturelle Neigung zu funktionalen Lebensmitteln, insbesondere solchen mit transparenten Zutatenlisten. In einem bemerkenswerten Schritt führten die deutschen Riesen Aldi und Lidl im Jahr 2024 Eigenmarken-Proteingetränke zu einem Preis von EUR 1,80 pro Einheit ein. Bis zum Jahresende hatten diese Getränke einen Volumenanteil von 11,92 % erobert und fordern damit Markenprodukte heraus, ihre Preisprämie zu rechtfertigen.

Frankreich, Italien und Spanien zusammen machten 2025 27,84 % des Marktwerts aus, aber ihre Wachstumsraten blieben hinter Westeuropa zurück. Dies ist auf eine geringere Durchdringung von Fitnessstudio-Mitgliedschaften und eine kulturelle Neigung zu ganzen Lebensmittelproteinquellen wie Joghurt und Käse zurückzuführen. Um lokalen Bedenken gegenüber synthetischen Zutaten zu begegnen, richtet sich Danones Alpro Sport, eingeführt im März 2024, speziell an den französischen Geschmack mit seiner Bio-Zertifizierung und reduzierten Süße. In Spanien und Italien stieg die Nachfrage nach klaren Proteinwässern im Jahr 2024 um 22 %, angetrieben durch die Sommerhitze und eine kulturelle Abneigung gegen cremige Texturen.

Die Niederlande, Belgien und Schweden zusammen machten 2025 11,06 % des Marktwerts aus und haben eine bedeutende Nische aufgebaut, dank ihrer wohlhabenden Bevölkerung und zukunftsorientierten Wellness-Kulturen. Bemerkenswert ist, dass die Niederlande die höchste Fitnessstudio-Dichte in Europa aufweisen, mit einem Zentrum pro 4.200 Einwohner. Polen, mit 4,8 Millionen Fitnessstudio-Mitgliedern im Jahr 2024, entwickelt sich zu einem neuen Wachstumsmarkt. Internationale Ketten wie FitX und McFit eröffnen günstige Einrichtungen in Mittelstädten. Der Markt steht jedoch vor Herausforderungen, da Preissensitivität die Reichweite von Premium-Produkten begrenzt.

Wettbewerbslandschaft

Im europäischen Markt für proteinhaltige ����ǰ��ٲ���ٰ�ä��e dominieren wichtige Akteure wie Glanbia, PepsiCo und Nestlé einen erheblichen Anteil des Umsatzes. Der Markt bleibt jedoch unterhalb der Spitzenebene fragmentiert, wobei regionale Spezialisten Nischensegmente durch lokalisierte Geschmacksrichtungen, das Sponsoring von Amateursportvereinen und Direktvertriebsmodelle an Verbraucher verteidigen, die traditionelle Einzelhandelskanäle umgehen. Glanbias Optimum-Nutrition- und Grenade-Marken führen das Premiumsegment an und nutzen klinische Empfehlungen von Profisportlern. PepsiCos Gatorade Protein und Muscle Milk hingegen richten sich an Massenverbraucher mit Supermarktvertrieb und wettbewerbsfähigen Preisen. Nestlé konzentriert sich auf pflanzliche Innovationen, exemplifiziert durch seine im Mai 2024 eingeführte Garden-Gourmet-Linie, die Ackerbohnenprotein verwendet, um umweltbewusste Verbraucher in Deutschland und den Niederlanden anzusprechen. Aufsteiger wie Huel und UFIT gewinnen jüngere Zielgruppen durch Instagram-gesteuertes Marketing und Abonnementmodelle und erzielen einen Customer Lifetime Value, der dreimal höher ist als bei Einmalkäufern.

Aufkommende Chancen im Markt umfassen Präzisionsfermentationsproteine, die laktosefreie Molkealternativen bieten, und proteinangereicherte Kaffees, die im Jahr 2024 um 19 % gewachsen sind. Marken wie Arla Foods haben diesen Trend genutzt und Cold-Brew-Kaffee mit 20 Gramm Protein eingeführt. Technologische Fortschritte formen auch die Wettbewerbslandschaft um. Enzymatische Hydrolyse ermöglicht die Herstellung klarer Proteinwässer und beseitigt die kreideartige Textur traditioneller Shakes. Darüber hinaus senken aseptische Abfüllanlagen die Kühlkettenkosten um 25 % durch Lagerung bei Umgebungstemperatur und erleichtern die Marktexpansion in Süd- und Osteuropa.

Regulatorische Rahmenbedingungen, wie die Anforderungen der Europäischen Behörde für Lebensmittelsicherheit zur Substantiierung von Gesundheitsaussagen, begünstigen etablierte Akteure mit internen klinischen Teams und erhöhen die Markteintrittsbarrieren für kleinere Marken. Patentanmeldungen unterstreichen die strategischen Prioritäten im Markt. Im Jahr 2024 reichte Glanbia sieben Patente zu Proteinsstabilisierungstechniken ein, während Danone fünf Patente zur Mischung pflanzlicher Proteine für ein vollständiges Aminosäureprofil anmeldete. Diese Entwicklungen unterstreichen die Wettbewerbsdynamik und Innovationskraft, die den europäischen Markt für proteinhaltige ����ǰ��ٲ���ٰ�ä��e antreiben.

Branchenführer im europäischen Markt für proteinhaltige ����ǰ��ٲ���ٰ�ä��e

Glanbia PLC

PepsiCo Inc.

Abbott Laboratories

THG plc

Mondelez International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Danone brachte Alpro Sport auf den Markt, ein pflanzliches Proteingetränk, das Erbsen- und Reisprotein kombiniert, um 20 Gramm Protein und ein vollständiges Aminosäureprofil zu liefern, und richtet sich an flexitarische Verbraucher in Deutschland, Frankreich und den Niederlanden. Das Produkt ist bio-zertifiziert und kostet EUR 2,80 pro 330-Milliliter-Flasche, wodurch es als Premium-Alternative zu auf Molke basierenden Getränken positioniert wird.

- Februar 2024: Glanbia führte Grenade Energy RTD ein, einen trinkfertigen Protein-Shake, der 23 Gramm Molkenproteinisolat mit 150 Milligramm Koffein kombiniert und als Frühstücksersatz und Energie-Booster vor dem Training für Büroangestellte und Pendler vermarktet wird. Das Produkt wurde im Vereinigten Königreich, Irland und Deutschland eingeführt, mit Vertrieb über Supermärkte und Online-Kanäle.

- Mai 2024: Nestlé erweiterte seine Garden-Gourmet-Linie um Proteingetränke mit Ackerbohnenprotein, das 30 % geringere Kohlenstoffemissionen als Soja erzeugt. Die Einführung zielte auf umweltbewusste Verbraucher in Deutschland und den Niederlanden ab, mit Einzelhandelsverfügbarkeit über Albert Heijn und Edeka Supermärkte.

Berichtsumfang des europäischen Marktes für proteinhaltige ����ǰ��ٲ���ٰ�ä��e

Metalldose, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Convenience Stores, Online-Einzelhandel, ���������ä�ڳ�e, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Unter-Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Trinkfertige Shakes |

| Proteinwasser |

| Protein-Isotonische Mischungen |

| Sonstige |

| Tierische Quelle |

| Pflanzliche Quelle |

| Flaschen und Tetra-Packs |

| Dosen |

| Aseptische Kartons |

| Sonstige |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Fach- und Gesundheitsgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Softdrink-Typ | Trinkfertige Shakes |

| Proteinwasser | |

| Protein-Isotonische Mischungen | |

| Sonstige | |

| Quelle | Tierische Quelle |

| Pflanzliche Quelle | |

| Verpackungsformat | Flaschen und Tetra-Packs |

| Dosen | |

| Aseptische Kartons | |

| Sonstige | |

| Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Fach- und Gesundheitsgeschäfte | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Sonstige Vertriebskanäle | |

| Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSD) - Kohlensäurehaltige Erfrischungsgetränke (CSD) sind nicht-alkoholische Getränke, die mit Kohlensäure versetzt und in der Regel aromatisiert sind und gelöstes Kohlendioxid enthalten, um Sprudel zu erzeugen. Zu diesen Getränken gehören üblicherweise Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränke.

- ��ä�ڳٱ� - Wir haben abgepackte ��ä�ڳٱ� berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Ausgenommen sind Frischsäfte; dieses Marktsegment umfasst kommerziell hergestellte und haltbar gemachte ��ä�ڳٱ�, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige Tees und trinkfertiger Kaffee - Trinkfertige Tees und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr vorbereitet werden. Trinkfertiger Tee umfasst in der Regel verschiedene Teesorten, die mit Aromen und Süßungsmitteln aufgegossen werden, und wird in Flaschen, Dosen oder Kartons angeboten. Ähnlich dazu umfasst trinkfertiger Kaffee vorgebrühte Kaffeezubereitungen, die oft mit Milch, Zucker oder Aromen gemischt werden, und ist praktisch für den Unterwegs-Verzehr verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die formuliert wurden, um einen schnellen Energieschub und gesteigerte Wachheit zu liefern. ����ǰ��ٲ���ٰ�ä��e hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSD) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| �پ�ä��-��DZ��� | Ein cola-basiertes Erfrischungsgetränk, das keinen oder nur geringen Zuckergehalt enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit Kohlensäurewasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glucose, entweder einzeln oder in Kombination, enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk aus der Gewinnung oder dem Pressen der natürlichen Flüssigkeit in Früchten und Gemüse. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Zusatz von Wasser zur Mengenaufstockung. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saftanteil) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saftanteil) | ��ä�ڳٱ�, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlich festgelegten Mindestanteile je nach Fruchtsorte variieren. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von ��ä�ڳٱ�n, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs sofort konsumiert werden können. |

| Eiskaffee | Eiskaffee ist eine kalte Variante von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltextraktion oder Kaltpressung bezeichnet, wird hergestellt, indem gemahlener Kaffee mehrere Stunden in Wasser bei Raumtemperatur eingeweicht wird. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein verpacktes Teeprodukt, das ohne Brühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| ����ä�ܳٱ���ٱ�� | ����ä�ܳٱ���ٱ��getränke werden aus der Aufguss- oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, in der Regel Koffein, enthält und als Mittel zur mentalen und körperlichen Stimulation vermarktet wird. Diese Getränke können kohlensäurehaltig oder kohlensäurefrei sein und zusätzlich Zucker, andere Süßungsmittel oder Kräuterextrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder gar keinen Kalorien. |

| Herkömmliche Energydrinks | Herkömmliche Energydrinks sind funktionale Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| ������ü�����������/������-���Ա������������� | ������ü�����������/������-���Ա������������� sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und pflanzliche Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig geringer. |

| ����ǰ��ٲ���ٰ�ä�� | ����ǰ��ٲ���ٰ�ä��e sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen an Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einem erhöhten Kohlenhydratanteil. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration an Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, die Glykogenspeicher nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine geringere Konzentration an Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinhaltige ����ǰ��ٲ���ٰ�ä��e | Proteinhaltige ����ǰ��ٲ���ٰ�ä��e sind ����ǰ��ٲ���ٰ�ä��e, denen Protein zugesetzt wurde, um die Leistung zu verbessern und den Abbau von Muskelprotein zu reduzieren. |

| Ausschankbereich | Der Ausschankbereich bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| ����ß���-�Ჹ�ܲ�-��������� | Der ����ß���-�Ჹ�ܲ�-��������� bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen man das Getränk nicht sofort konsumiert. |

| Convenience Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen praktischen Ort bietet, um schnell eine breite Palette von Konsumgütern und Dienstleistungen, in der Regel Lebensmittel und Kraftstoff, zu erwerben. |

| ���������ä�ڳ� | Ein ���������ä�ڳ� ist ein Laden/Geschäft, das ein tiefes Sortiment an Marken, Stilen oder Modellen innerhalb einer relativ engen Warengruppe führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art des E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorab sterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Packs, Kartons, Beutel usw. |

| PET-Flasche | Eine PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Ein Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken vorgesehen ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Personen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennials gelten alle, die zwischen 1981 und 1996 geboren wurden (im Jahr 2019 im Alter von 23 bis 38 Jahren). |

| Taurin | Taurin ist eine Aminosäure, die das Immunsystem und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um eine mit einer Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort ausgestattete Trinkanstalt. |

| �䲹��é | Es ist ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Bedeutet das Erledigen/Bewältigen von etwas, während man mit anderen Dingen beschäftigt ist, ohne die Pläne zu ändern, um dies zu ermöglichen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Automat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| �پ������dzܲԳٲ��������ä�ڳ� | Ein �پ������dzܲԳٲ��������ä�ڳ� oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter einem tatsächlichen oder angenommenen „Vollverkaufspreis” liegen. Discounter setzen auf Masseneinkäufe und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur minimal verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die ein Stimulans des Zentralnervensystems ist. Sie wird hauptsächlich zu Freizeitzwecken als mildes kognitives Stärkungsmittel zur Steigerung der Wachheit und der Aufmerksamkeitsleistung eingesetzt. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Phasen niedrigintensiverer Bewegungen wechseln. |

| Haltbarkeit | Der Zeitraum, für den ein Artikel nutzbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk, das in der Regel mit Vanille aromatisiert ist und auf dem Geschmack eines Eiscremefloats basiert. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als Hauptaroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um Energie zu liefern. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen