Größe und Marktanteil des Sportgetränkemarkts im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.15 Milliarden US-Dollar |

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 2.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Sportgetränkemarkts im Vereinigten Königreich von ���ϲ�����

Die Größe des Sportgetränkemarkts im Vereinigten Königreich wird voraussichtlich von USD 2,15 Milliarden im Jahr 2025 auf USD 2,26 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,07 % über den Zeitraum 2026–2031 USD 2,89 Milliarden erreichen. Dieses Wachstum wird maßgeblich dadurch angetrieben, dass Verbraucher zunehmend funktionaler Hydratation Priorität einräumen, die die Leistung steigert, die Immunität stärkt und das allgemeine Wohlbefinden fördert. Während isotonische Formulierungen den Markt dominieren, lenkt ein wachsendes Ernährungsbewusstsein die Aufmerksamkeit auf hypotonische Alternativen, die für ihre schnelle Flüssigkeitsaufnahme bekannt sind. Disruptoren, häufig von Prominenten unterstützt, fordern etablierte Marken heraus und nutzen ihren Einfluss in sozialen Medien sowie Direktvertriebsstrategien. Supermärkte behalten derweil ihre Führungsposition beim Volumen bei und setzen strategische Sichtbarkeitsprogramme im Geschäft ein, die Sportgetränke mit Fitnessprodukten verknüpfen. Als Reaktion auf bevorstehende Werbebeschränkungen für zuckerreiche Produkte beschleunigen Marken ihre Reformulierungsbemühungen und schwenken auf zucker- oder zuckerarme, elektrolytreiche Profile um, die mit Gesundheitszielen übereinstimmen und regulatorischen Standards entsprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten isotonische Getränke im Jahr 2025 einen Marktanteil von 85,35 % am Sportgetränkemarkt im Vereinigten Königreich, während das hypertonische/hypotonische Segment bis 2031 voraussichtlich mit einem CAGR von 6,10 % wachsen wird.

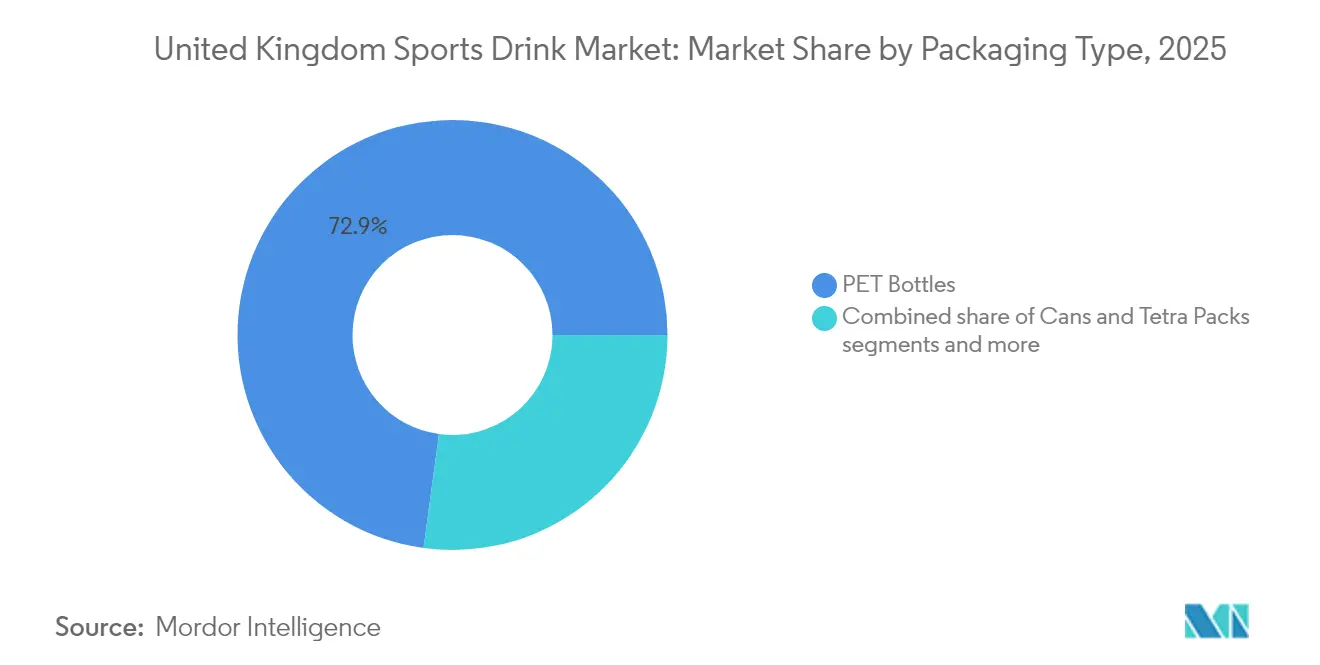

- Nach Verpackung entfielen im Jahr 2025 72,85 % des Umsatzanteils am Sportgetränkemarkt im Vereinigten Königreich auf PET-Flaschen; Beutel/Sachets werden voraussichtlich den schnellsten CAGR von 6,88 % im Zeitraum 2026–2031 verzeichnen.

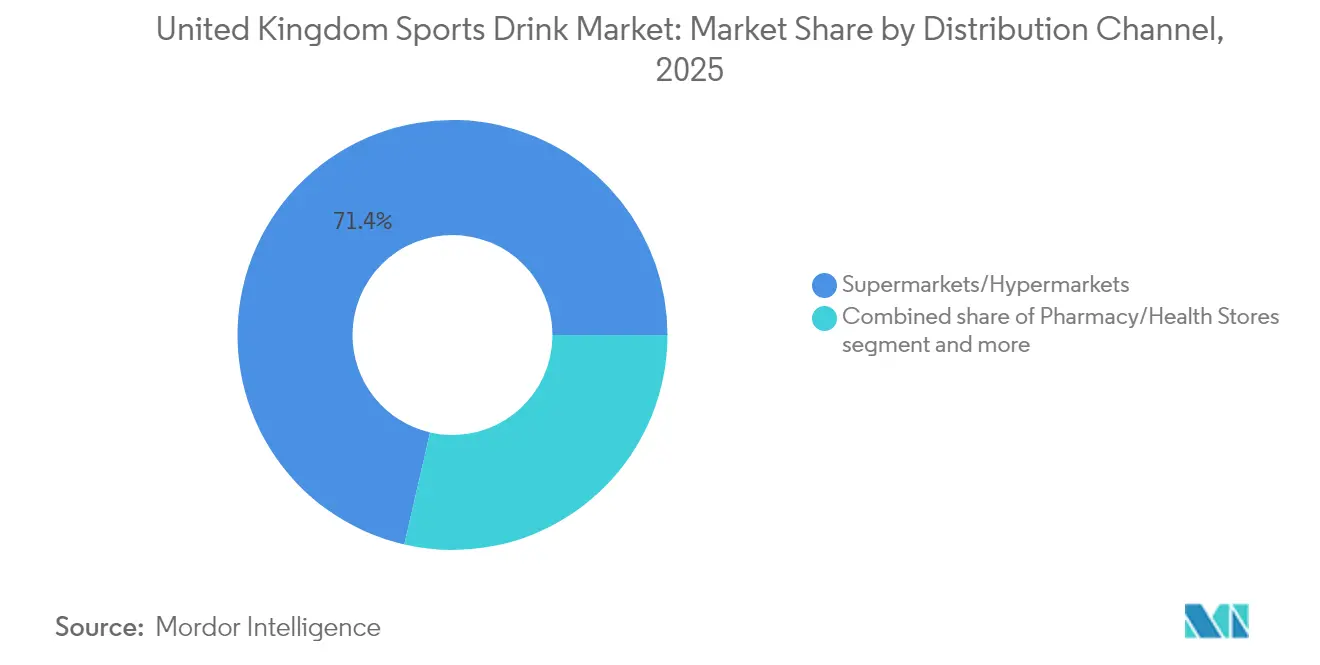

- Nach Vertriebskanal entfielen im Jahr 2025 71,40 % des Sportgetränkemarkts im Vereinigten Königreich auf ���ܱ�����ä����ٱ�/��������ä����ٱ�, während der Online-Einzelhandel im Prognosezeitraum mit einem CAGR von 8,95 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Sportgetränkemarkt des Vereinigten Königreichs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nutzung von Sportgetränken unter Fitnessstudiobesuchern und Fitnessbegeisterten | +1.2% | Gesamtes Vereinigtes Königreich, mit Schwerpunkt in städtischen Zentren | Mittelfristig (3–4 Jahre) |

| Zunahme von Ausdauersportveranstaltungen im ganzen Land | +0.8% | Gesamtes Vereinigtes Königreich, mit stärkerem Einfluss in Ballungsräumen | Mittelfristig (3–4 Jahre) |

| Produktinnovation mit funktionellen Zusatzstoffen | +1.5% | Gesamtes Vereinigtes Königreich | Langfristig (≥ 5 Jahre) |

| Markenempfehlungen durch professionelle Sportler und Sportprominente als Nachfragetreiber | +0.7% | Gesamtes Vereinigtes Königreich, mit stärkerem Einfluss bei jüngeren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach natürlichen und biologischen Zutaten in Sportgetränken | +0.9% | Gesamtes Vereinigtes Königreich, mit höherer Akzeptanz in wohlhabenden Regionen | Langfristig (≥ 5 Jahre) |

| Steigende verfügbare Einkommen führen zu erhöhten Ausgaben für Premiumprodukte | +0.6% | Gesamtes Vereinigtes Königreich, mit Schwerpunkt in einkommensstarken Gebieten | Mittelfristig (3–4 Jahre) |

| Quelle: ���ϲ����� | |||

Nutzung von Sportgetränken unter Fitnessstudiobesuchern und Fitnessbegeisterten

Im Vereinigten Königreich verändert eine aufblühende Fitnesskultur die Sichtweise der Verbraucher auf Sportgetränke und verlagert den Fokus von der reinen Leistungssteigerung hin zur Hydratation als Lifestyle-Entscheidung. Gesundheitsbewusste Personen – von gelegentlichen Fitnessstudiobesuchern und Wellness-Enthusiasten bis hin zu aktiven Senioren – sind auf der Suche nach Hydratationslösungen, die mit übergeordneten Gesundheitszielen wie der Stärkung der Immunität, der Steigerung der Energie und der Unterstützung der Erholung übereinstimmen. Dieser Wandel hat ein gesteigertes Interesse an Getränken ausgelöst, die mit Vitaminen, Mineralien, Adaptogenen und Nootropika angereichert sind. Daten von Sport England zeigen einen bemerkenswerten Anstieg der Teilnahme an Fitnesskursen in England, mit etwa 6,7 Millionen Teilnehmern zwischen November 2023 und November 2024, ein Anstieg gegenüber den vorherigen 6,2 Millionen [1]Quelle: Sport England, " Umfrage zu aktiven Leben bei Erwachsenen November 2023–24", sportengland.org. Darüber hinaus gibt es eine wachsende Verbraucherpräferenz für zucker- oder zuckerarme Optionen, natürliche Zutaten und pflanzenbasierte Formulierungen im Clean-Label-Segment. Unternehmen positionieren sich von Sportleistungsanbietern zu Wellness-Lösungsanbietern um, angetrieben durch eine erhöhte Nachfrage nach Transparenz bei Inhaltsstoffen und Beschaffungsinformationen. Die Marktanwendung von Sportgetränken hat sich über die Erholung nach dem Sport hinaus auf den täglichen Konsum bei der Arbeit und beim Pendeln ausgeweitet. Unternehmen haben ihre Marktstrategie angepasst, um kognitive Vorteile, anhaltende Energie und Hydratation zu betonen. Die Produktinnovation hat zugenommen, insbesondere bei neuen Marktteilnehmern, die Hydratation mit Wellness-Vorteilen kombinieren. Unternehmen, die digitale Kanäle nutzen, um Produktvorteile und Clean-Label-Eigenschaften zu kommunizieren, gewinnen Marktanteile.

Zunahme von Ausdauersportveranstaltungen im ganzen Land

Der britische Ausdauersportmarkt zeigt ein erhebliches Wachstum, das die steigende Nachfrage nach Sporthydratationsprodukten antreibt. IRONMAN-Daten aus dem Jahr 2025 positionieren das Vereinigte Königreich als den zweitgrößten Markt weltweit für die Teilnahme am Triathlon, mit einem Anstieg der Neuteilnehmer um 39 % seit 2019. Diese Marktexpansion schafft Chancen im Segment der Sporthydratation, insbesondere bei Freizeit- und Halbprofi-Athleten, die strukturierte Hydratationsprotokolle umsetzen. Darüber hinaus konzentriert sich die Marktnachfrage auf Produkte, die ein spezifisches Elektrolytgleichgewicht, einen bestimmten Kohlenhydratgehalt und eine hohe Absorptionseffizienz sowohl für Wettkampf- als auch für Trainingsbedürfnisse bieten. Forschungsergebnisse weisen auf den Bedarf an Hydratationslösungen hin, die an die Trainingsintensität und Umweltfaktoren angepasst sind. Die wechselhaften Wetterbedingungen im Vereinigten Königreich erfordern Produkte, die für verschiedene Klimaszenarien geeignet sind. Darüber hinaus umfassen die Marktangebote temperaturadaptive Formulierungen und unterschiedliche Konzentrationen für verschiedene Trainingsdauern. Unternehmen, die spezialisierte Produkte für spezifische sportliche Anwendungen entwickeln, zeigen ein starkes Potenzial im britischen Sporthydratationsmarkt, unterstützt durch das kontinuierliche Wachstum der Teilnahme an Ausdauersportarten.

Produktinnovation mit funktionellen Zusatzstoffen

Im Vereinigten Königreich diversifizieren Sportgetränkemarken ihr Produktangebot durch die Einbeziehung bioaktiver Inhaltsstoffe, die über die Hydratation hinaus funktionelle Vorteile bieten. Der Markt für funktionelle Getränke verzeichnet ein rasantes Wachstum, angetrieben von Millennials und der Generation Z, die zunehmend Produkte verlangen, die auf spezifische Gesundheitsziele zugeschnitten sind, wie verbesserte Darmgesundheit, gesteigerte kognitive Leistung und schnellere Erholung nach dem Sport. Ein prominentes Beispiel für diesen Trend ist Brighter Boost, ein neuer Marktteilnehmer, der pilzbasierte Verbindungen nutzt, um die Vitalität zu steigern, die Immunität zu stärken und Müdigkeit zu lindern. Dies positioniert die Marke als natürliche und innovative Alternative zu herkömmlichen Sportgetränken und spricht gesundheitsbewusste Verbraucher an. Darüber hinaus gestalten Fortschritte in der Formulierungswissenschaft den Markt neu, mit einem Fokus auf das Erreichen des optimalen Gleichgewichts von Kohlenhydraten und Elektrolyten. Forschungsergebnisse unterstreichen, dass hypotonische Lösungen, insbesondere solche mit Natriumkonzentrationen von 45 mmol/L oder höher und einem Kohlenhydratgehalt von 2–6 %, die Flüssigkeitsaufnahme und -retention bei intensiver körperlicher Aktivität erheblich verbessern und dadurch Hydratation und Leistungsergebnisse optimieren können.

Markenempfehlungen durch professionelle Sportler und Sportprominente als Nachfragetreiber

Im britischen Sportgetränkemarkt bauen Marken das Verbraucherengagement durch strategische Partnerschaften mit Sportlern auf. Diese Kooperationen haben sich über bloße Empfehlungen hinaus zu umfassenden Partnerschaften entwickelt, die Co-Creation, Produktentwicklung und Kapitalbeteiligungen umfassen. Dieser Ansatz spricht insbesondere die Generation Z und Millennials an, die authentische Verbindungen und kulturelle Relevanz in der Markenkommunikation schätzen. So demonstrierte Prime Hydration diese Strategie im Mai 2024 mit einer limitierten Flasche mit dem Fußballspieler Erling Haaland. Die Kampagne kombinierte Sport- und Influencer-Appeal, um sowohl Fußballfans als auch digital-affine Verbraucher anzusprechen. Die Partnerschaft mit Haaland, einem weltweit anerkannten Athleten, stärkte die Marktposition und Glaubwürdigkeit von Prime. Darüber hinaus werden Sportler zunehmend zu Markenbeteiligten statt nur zu Empfehlungsgebern, was ein stärkeres Verbrauchervertrauen schafft. Der britische Fußballspieler Harry Kane verkörpert diesen Trend durch seine Investitionen in gesundheitsorientierte Getränke- und Snack-Startups. Kane liefert strategischen Input und bewirbt Produkte, die mit seiner Wellness-Philosophie übereinstimmen, und hilft Marken dabei, mit etablierten Fan-Communitys in Kontakt zu treten. Da Verbraucher bei der Markenauthentizität wählerischer werden, dienen diese bedeutungsvollen Athletenpartnerschaften als Vertrauenssignale. Unternehmen, die langfristige Beziehungen zu Sportpersönlichkeiten aufbauen, stärken ihre Marktposition und setzen gleichzeitig neue Maßstäbe für Verbraucherloyalität und Markenidentität im britischen Sportgetränkemarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfälschung und Falschetikettierung beeinträchtigen den Markt | -0.9% | Gesamtes Vereinigtes Königreich | Mittelfristig (3–4 Jahre) |

| Anforderungen an die Einhaltung gesetzlicher Vorschriften | -1.1% | Gesamtes Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des Zuckergehalts treiben die Nachfrage nach zuckerarmen Optionen an | -0.8% | Gesamtes Vereinigtes Königreich, mit stärkerem Einfluss in gesundheitsbewussten Segmenten | Mittelfristig (3–4 Jahre) |

| Saisonale Nachfrageschwankungen | -0.4% | Gesamtes Vereinigtes Königreich, mit stärkerem Einfluss in Regionen mit extremen Wetterbedingungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verfälschung und Falschetikettierung beeinträchtigen den Markt

Bedenken hinsichtlich der Produktintegrität sorgen für Unruhe im Sportgetränkemarkt. Wissenschaftliche Untersuchungen haben eine Lücke zwischen den Angaben auf den Etiketten und den tatsächlichen Formulierungen aufgedeckt. Eine Studie zu isotonischen Getränken ergab, dass 33 % der Produkte trotz der Vermarktung als isotonisch nicht den Osmolalitätsstandards von 270–330 mOsm/kg entsprachen. Diese Falschetikettierung verdeutlicht nicht nur ein erhebliches Versäumnis, sondern untergräbt auch das Verbrauchervertrauen. Das Problem beschränkt sich nicht auf die Osmolalität; viele Produkte werben mit funktionellen Eigenschaften, enthalten jedoch Zucker wie Glukose und Fruktose. Obwohl diese Zucker Zellmembranen passieren können, beeinflussen sie die Tonizität des Produkts, selbst wenn die technischen Osmolalitätsstandards erfüllt sind. Diese wachsende Skepsis, insbesondere unter informierten Sportlern, hemmt das Marktwachstum. Da diese Sportler bei Wirksamkeitsaussagen anspruchsvoller werden, haben Marken, die auf rigorose Tests setzen und wissenschaftlich validierte Vorteile transparent kommunizieren, einen Wettbewerbsvorteil. Dieser Vorteil wird noch ausgeprägter, wenn der Markt reift und die regulatorische Kontrolle zunimmt.

Anforderungen an die Einhaltung gesetzlicher Vorschriften

Der Sportgetränkemarkt im Vereinigten Königreich setzt strategische Änderungen um, um neuen regulatorischen Anforderungen zu entsprechen. Ab Oktober 2025 werden Vorschriften Werbung für Produkte mit hohem Fett-, Zucker- oder Salzgehalt (HFSS) vor 21:00 Uhr (21 Uhr) untersagen. Die Vorschriften werden auch mengenbasierte Werbeaktionen wie „Kaufe eins, erhalte eins gratis” einschränken. Diese Änderungen betreffen in erster Linie herkömmliche Sportgetränke mit hohem Zuckergehalt und treiben die Marktnachfrage in Richtung zucker- und zuckerfreier Alternativen. Darüber hinaus setzen Hersteller Produktreformulierungsstrategien um, indem sie natürliche Süßungsmittel wie Stevia und Mönchsfrucht einbeziehen. Sie erweitern auch ihr Produktportfolio mit Elektrolyten, Vitaminen und Adaptogenen, um ihre Marktposition zu halten. Die britische Lebensmittelstandards-Behörde erleichtert diesen Marktübergang, indem sie den Genehmigungsprozess für regulierte Produkte optimiert und einen effizienten Markteintritt für neue funktionelle Formulierungen ermöglicht. Darüber hinaus umfassen die Änderungen des Regulierungsrahmens Anforderungen an die Produktkennzeichnung, die eine klare Darstellung von Inhaltsstoffen, Allergenen, Nährwertgehalt und Lagerungsangaben vorschreiben. Diese Anforderungen beeinflussen in Verbindung mit zunehmenden Ökokennzeichnungsinitiativen die Produktentwicklungs- und Verpackungsstrategien. Die regulatorische Entwicklung verbessert die Markttransparenz und die Verbrauchersicherheit und fördert gleichzeitig Produktinnovationen im Einklang mit den Gesundheits- und Umweltzielen des Vereinigten Königreichs.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Verpackungstyp: PET-Flaschen stehen vor einem nachhaltigen Herausforderer

Im Jahr 2025 beherrschen PET-Flaschen mit einem dominanten Marktanteil von 72,85 % den Markt, dank ihres verbraucherfreundlichen Designs, ihrer Bequemlichkeit und ihrer breiten Akzeptanz im Einzelhandel. Ihre ergonomischen und wiederverschließbaren Eigenschaften kommen den heutigen mobilen Verbrauchern perfekt entgegen. Dennoch kämpft dieses Segment mit Nachhaltigkeitshürden. Britische Einzelhändler, die auf Verbrauchernachfrage und regulatorischen Druck reagieren, intensivieren Klimainitiativen zur Reduzierung von Plastikmüll. Das British Retail Consortium zielt mit seiner ambitionierten Roadmap auf eine netto-null-emittierende Einzelhandelsbranche bis 2040 ab. Dieser Druck hin zu nachhaltigen Verpackungspraktiken könnte die Dominanz von PET-Flaschen im Sportgetränkebereich neu gestalten.

Beutel und Sachets werden voraussichtlich alle anderen Formate übertreffen und einen prognostizierten CAGR von 6,88 % von 2026 bis 2031 aufweisen. Ihr Aufstieg ist auf ein bemerkenswertes Nachhaltigkeitsprofil und deutliche funktionelle Vorteile zurückzuführen. Biokunststoffe, deren globale Produktionskapazität laut European Bioplastics (EUBP) voraussichtlich von 2,1 Millionen Tonnen im Jahr 2019 auf 6,3 Millionen Tonnen bis 2027 ansteigen wird, versprechen Materialinnovationen, die den Umweltappeal von Beuteln stärken. Diese Beutel, die eine erhebliche Materialreduzierung gegenüber starren Behältern bieten, entsprechen dem Aufruf von Greenpeace an britische Supermärkte, Plastikverpackungen bis 2025 um 50 % zu reduzieren. Über die Nachhaltigkeit hinaus bieten Beutel greifbare Vorteile: geringere Versandgewichte, bessere Produkt-zu-Verpackungs-Verhältnisse und verbesserte Tragbarkeit für den aktiven Verbraucher.

Nach Produkttyp: Isotonisch dominiert, während Hypotonisch an Dynamik gewinnt

Im Jahr 2025 dominieren isotonische Sportgetränke den Markt mit einem Anteil von 85,35 % und festigen ihren Status als bevorzugte Hydratationswahl für Verbraucher, die eine ausgewogene Elektrolytauffüllung priorisieren. Ihre Beliebtheit ist größtenteils auf ihre Kompatibilität mit der Flüssigkeitszusammensetzung des Körpers zurückzuführen, die eine schnelle Aufnahme bei körperlicher Anstrengung gewährleistet. Studien zeigen, dass eine bemerkenswerte Anzahl von Sportlern diese Getränke wöchentlich konsumiert. Darüber hinaus hebt die Forschung einen signifikanten Zusammenhang zwischen dem Konsum isotonischer Getränke und Zahnempfindlichkeit hervor (p <0,001), was einen Gesundheitsaspekt beleuchtet, der von regelmäßigen Nutzern oft übersehen wird. Die Expansion des Segments wird durch Innovationen bei natürlichen Süßungsmitteln und funktionellen Zusatzstoffen vorangetrieben, die nicht nur die isotonischen Eigenschaften der Getränke erhalten, sondern auch aufkommende Gesundheitsbedenken ansprechen.

Obwohl das hypertonische/hypotonische Segment derzeit kleiner ist, wird es den Markt voraussichtlich mit einem prognostizierten CAGR von 6,10 % von 2026 bis 2031 übertreffen. Dieses Wachstum ist darauf zurückzuführen, dass Verbraucher bei ihren Hydratationsbedürfnissen anspruchsvoller werden. Wissenschaftliche Studien zeigen, dass hypotonische Lösungen, insbesondere solche mit Natriumwerten von ≥45 mmol/L und einem Kohlenhydratgehalt von 2–6 %, die Flüssigkeitsaufnahme und -retention bei hochintensiven Trainingseinheiten steigern können. Diese wissenschaftliche Grundlage treibt das Wachstum des Segments an. Leistungsorientierte Verbraucher tendieren zu diesen spezialisierten Hydratationslösungen, die auf spezifische Aktivitäten und Intensitäten zugeschnitten sind. Innovationen, die sich auf schnelle Absorption und geringeren Kohlenhydratgehalt konzentrieren, erheben hypotonische Varianten in den Premiumstatus bei engagierten Sportlern. Hypertonische Getränke hingegen erschließen sich eine Nische in erholungsorientierten Formulierungen.

Nach Vertriebskanal: Digitale Disruption fordert die Dominanz des Einzelhandels heraus

Im Jahr 2025 beherrschten ���ܱ�����ä����ٱ�/��������ä����ٱ� mit einem dominanten Anteil von 71,40 % den britischen Sportgetränkemarkt, dank ihrer weitreichenden Zugänglichkeit und des Vertrauens, das Verbraucher in etablierte Einzelhandelsformate setzen. Diese Verkaufsstellen setzen geschickt Cross-Merchandising-Taktiken ein und positionieren Sportgetränke neben Fitnessausrüstung, Gesundheitssnacks und Proteinprodukten, um Impulskäufe anzuregen. Dennoch steht diese Vormachtstellung vor Herausforderungen durch sich ändernde Vorschriften und Umweltinitiativen. Schottlands Pfandrückgabesystem, das 2024 eingeführt werden sollte, erhebt eine Pfandgebühr von 20 Pence auf Einwegbehälter zur Förderung des Recyclings. England, Wales und Nordirland planen ähnliche Initiativen bis 2025. Obwohl diese umweltgetriebenen Programme lobenswert sind, könnten sie Kaufgewohnheiten und Lagerstrategien in stationären Geschäften neu gestalten und Verbraucher möglicherweise zu bequemeren oder umweltfreundlicheren Optionen wie Großeinkäufen online lenken.

Gleichzeitig erschließt sich der Online-Einzelhandel eine bedeutende Nische und prognostiziert einen robusten CAGR von 8,95 % von 2026 bis 2031. Dieser Anstieg unterstreicht eine breitere digitale Transformation im britischen Einzelhandel und hebt den Reiz von Abonnementmodellen und personalisierten Empfehlungen hervor. Prime Hydration sticht hervor, indem es E-Commerce-Stärke geschickt mit strategischen Partnerschaften bei ausgewählten stationären Einzelhändlern verbindet. Online-Plattformen steigern die Verbraucherinteraktion durch die Bereitstellung detaillierter Nährwertangaben, Nutzerfeedback und Verwendungstipps. Dies ist besonders wichtig, da Verbraucher zunehmend zu Getränken mit spezifischen Vorteilen tendieren, sei es Energieauffüllung, Immunstärkung oder Erholungsunterstützung. Apotheken und Gesundheitsgeschäfte betonen derweil hochleistungsfähige, klinisch unterstützte Produkte, und Verkaufsautomaten neben Fitnessstudios bedienen ein Nischenpublikum, das nach sofortigen Hydratationslösungen sucht.

Geografische Analyse

Im Vereinigten Königreich werden regionale Konsummuster von Sportgetränken durch Demografie, Einkommensniveaus und Lebensstilentscheidungen geprägt. Städtische Zentren, insbesondere London, Manchester und Birmingham, sind Vorreiter bei der Akzeptanz von Premium-, funktionellen und pflanzenbasierten Sportgetränken. Dieser Trend wird durch eine höhere Dichte an Fitnesszentren, ein gesteigertes Gesundheitsbewusstsein und höhere verfügbare Einkommen angetrieben. Im Geschäftsjahr bis 2023 widmeten britische Haushalte 11,2 % ihrer Gesamtausgaben für Lebensmittel und alkoholfreie Getränke. Dennoch gibt es ein bemerkenswertes Einkommensgefälle: Die untersten 20 % der Haushalte nach verfügbarem Einkommen wendeten 14,4 % für diese Grundbedürfnisse auf, im Gegensatz zu nur 8,5 % der obersten 20 %. Solche Unterschiede deuten darauf hin, dass wohlhabende Stadtbewohner möglicherweise zu Premium-Sportgetränken tendieren, während Personen in einkommensschwächeren Schichten und ländlichen Gebieten eher wertorientierte Optionen bevorzugen.

Geografisch konzentrierte Nachfragespitzen werden auch durch die Teilnahme an organisierten Sportveranstaltungen und Ausdauerwettkämpfen beeinflusst. Städte wie Leeds, Bristol und Edinburgh, die für die Ausrichtung von Marathons, Triathlons und CrossFit-Wettkämpfen bekannt sind, entwickeln sich zu Schlüsselmärkten für Leistungshydratationsprodukte. Als Reaktion darauf passen Marken ihre Kampagnen an, sponsern lokale Veranstaltungen und führen limitierte Geschmacksrichtungen ein, die exklusiv für bestimmte Regionen sind.

Darüber hinaus ist eine klare städtisch-ländliche Kluft bei den Produktpräferenzen erkennbar: Stadtbewohner sind offener für Innovationen wie nootropisch angereicherte Hydratation und umweltfreundliche Verpackungen, während ländliche Verbraucher dazu neigen, bei traditionellen elektrolytbasierten Getränken zu bleiben. Zusätzlich verzeichneten die Ausgaben für außer Haus konsumierte Speisen und Getränke einen leichten Anstieg von GBP 116,9 Milliarden im Jahr 2022 auf GBP 117,6 Milliarden im Jahr 2023, gemäß dem Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten. Dieser Trend unterstreicht eine breitere Verbraucherneigung zu Bequemlichkeit und gesundheitsorientierten Produkten, einschließlich Sportgetränken.

Wettbewerbslandschaft

Der Sportgetränkemarkt im Vereinigten Königreich ist mäßig konsolidiert, wobei einige dominante Akteure um Marktanteile konkurrieren. Zu den wichtigsten Unternehmen in diesem Markt gehören PepsiCo Inc., Suntory Holdings Ltd, The Coca-Cola Company und SiS (Science in Sport) Limited. Diese Unternehmen investieren stark in Forschung und Entwicklung, um innovative und funktionelle Produkte einzuführen, und verbessern gleichzeitig ihre Marketingstrategien, um die Markensichtbarkeit zu stärken. Darüber hinaus erweitern sie ihre Vertriebsnetze, um eine breitere Verbraucherbasis zu erreichen und ihren Wettbewerbsvorteil zu erhalten.

Um ihre Marktpositionen zu halten, verfolgen diese Unternehmen vielfältige Strategien wie Produktinnovation, tiefere Durchdringung von Einzelhandelskanälen und die Bildung strategischer Allianzen. Diese Allianzen umfassen Fusionen, Übernahmen und Joint Ventures, die auf die Verbesserung von Abfüll- und Vertriebskapazitäten abzielen. Die Wettbewerbslandschaft hat sich durch den Eintritt von prominentengestützten Marken weiter intensiviert. So hat Prime Hydration, mitgegründet von den Influencern Logan Paul und KSI, schnell einen bedeutenden Marktanteil gewonnen. Dieser Erfolg wird durch eine strategische Kombination aus Einfluss in sozialen Medien, Partnerschaften mit prominenten Influencern und gezielter Einzelhandelsverteilung angetrieben, die bei jüngeren Bevölkerungsgruppen stark ankommt.

Marktteilnehmer priorisieren zunehmend funktionelle Innovation und Nischenpositionierung gegenüber breiten Marktstrategien. Science in Sport PLC exemplifiziert diesen Trend, indem es über seine spezialisierte Ausdauerernährungsmarke weltweit mehr als 330 professionelle Sportteams betreut, darunter mehr als 150 Fußballvereine im Vereinigten Königreich, in Europa und in den USA. Das Unternehmen verfolgt eine Zwei-Marken-Strategie, wobei PhD Nutrition auf aktive Lifestyle-Verbraucher und SiS auf Ausdauersportler ausgerichtet ist. Diese Verlagerung hin zu segmentspezifischen Angeboten spiegelt die Entwicklung des Marktes wider und schafft Chancen in aufkommenden Nischen wie der Verbesserung der mentalen Leistungsfähigkeit, der Erholungsoptimierung und nachhaltigen Produktformulierungen. Diese Trends unterstreichen die wachsende Bedeutung von Spezialisierung und Innovation für das Marktwachstum und die Differenzierung in der Wettbewerbslandschaft.

Marktführer im Sportgetränkebereich im Vereinigten Königreich

-

PepsiCo Inc.

-

Suntory Holdings Ltd

-

The Coca-Cola Company

-

Congo Brands (Prime Hydration LLC)

-

SiS (Science in Sport) PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Más+ by Messi, ein Sporthydratationsgetränk, das in Zusammenarbeit zwischen Lionel Messi und Mark Anthony Group entwickelt wurde, trat über Spar-Einzelhandelsstandorte in den Markt des Vereinigten Königreichs ein. Das Produktportfolio umfasste vier Varianten: Limon Lime League, Berry Copa Crush, Orange d'Or und Miami Punch.

- März 2025: Lucozade Sport führte Ice Kick ein, ein neues Getränk, das in Zusammenarbeit mit dem englischen Fußballspieler Jude Bellingham entwickelt wurde. Das Produkt wurde in 500-ml-Flaschen, einschließlich preisausgezeichneter Varianten, und 4x500-ml-Multipacks erhältlich.

- Februar 2025: Punchy führte die ersten Premium-Hydratationsgetränke in Dosen im Vereinigten Königreich ein, was eine bemerkenswerte Entwicklung im Markt für funktionelle Getränke darstellte. Die Getränke enthielten natürliche Zutaten kombiniert mit Hydratationsvorteilen, die gesundheitsbewusste Verbraucher ansprachen, die bequeme Getränkeoptionen bevorzugen. Die Produkteinführung etablierte Punchys Präsenz in der Premium-Hydratationskategorie.

- Mai 2024: Boost Drinks erweiterte sein Produktportfolio durch die Einführung von drei neuen Getränken in seinen Energie- und Sportbereichen. Das Unternehmen führte zwei zuckerfreie Energydrink-Geschmacksrichtungen ein – Tropical Blitz und Apple & Raspberry. Diese Produkteinführung entsprach den sich ändernden Verbraucherpräferenzen, da Forschungsergebnisse zeigten, dass ein Drittel der Verbraucher zuckerfreie Getränke wählte. Das Unternehmen versuchte, die steigende Nachfrage im Segment der zuckerfreien Energydrinks zu bedienen.

Berichtsumfang des Sportgetränkemarkts im Vereinigten Königreich

Sportgetränke sind funktionelle Getränke, die für Personen konzipiert sind, die vor, während und nach dem Sporttraining oder Wettkampf sofortige Energie benötigen. Sie sind in der Regel mit Elektrolyten angereichert, um diese sofortige Energie bereitzustellen.

Der Sportgetränkemarkt im Vereinigten Königreich ist nach Produkttyp, Verpackungstyp und Vertriebskanälen segmentiert. Nach Produkttyp ist der Markt in isotonisch und hypertonisch/hypotonisch unterteilt. Nach Verpackungstyp ist der Markt in PET-Flaschen, Dosen, Tetra Packs und Beutel/Sachets unterteilt. Nach Vertriebskanal ist der Markt in ���ܱ�����ä����ٱ�/��������ä����ٱ�, ����dzٳ�����/�ұ���ܲԻ��ٲ����������ä�ڳٱ�, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und sonstige Vertriebskanäle unterteilt. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Isotonisch |

| Hypertonisch/Hypotonisch |

| PET-Flaschen |

| Dosen |

| Tetra Packs |

| Beutel/Sachets |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| ����dzٳ�����/�ұ���ܲԻ��ٲ����������ä�ڳٱ� |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Isotonisch |

| Hypertonisch/Hypotonisch | |

| Nach Verpackungstyp | PET-Flaschen |

| Dosen | |

| Tetra Packs | |

| Beutel/Sachets | |

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| ����dzٳ�����/�ұ���ܲԻ��ٲ����������ä�ڳٱ� | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Sportgetränkemarkts im Vereinigten Königreich?

Der Markt ist im Jahr 2026 USD 2,26 Milliarden wert und wird voraussichtlich bis 2031 mit einem CAGR von 5,07 % wachsen.

Welcher Produkttyp führt die Verkäufe an?

Isotonische Getränke dominieren mit einem Anteil von 85,35 % im Jahr 2025 aufgrund ihres ausgewogenen Kohlenhydrat-Elektrolyt-Profils.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel expandiert mit einem CAGR von 8,95 % über den Zeitraum 2026–2031, angetrieben durch Abonnementmodelle und Direktvertriebsengagement.

Welche Verpackungsinnovationen sind am Horizont zu erwarten?

Es ist mit einem verstärkten Einsatz von Beuteln aus Biokunststoffen und PET-Flaschen mit höherem Recyclinganteil zu rechnen, da Einzelhändler die Netto-null-Verpackungsziele für 2040 anstreben.

Seite zuletzt aktualisiert am: