Größe und Marktanteil des europäischen Gipsplattenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

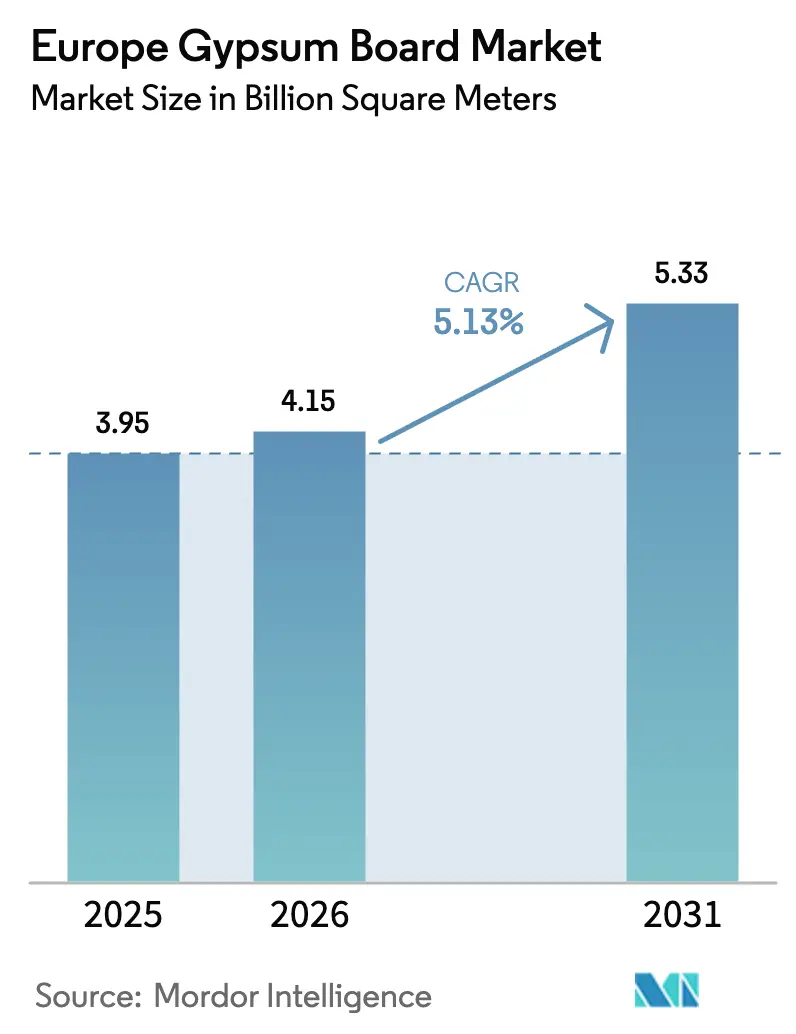

| Marktgröße im Basisjahr (2025) | 3.95 Milliarden Quadratmeter |

| Marktvolumen (2026) | 4.15 Milliarden Quadratmeter |

| Marktvolumen (2031) | 5.33 Milliarden Quadratmeter |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

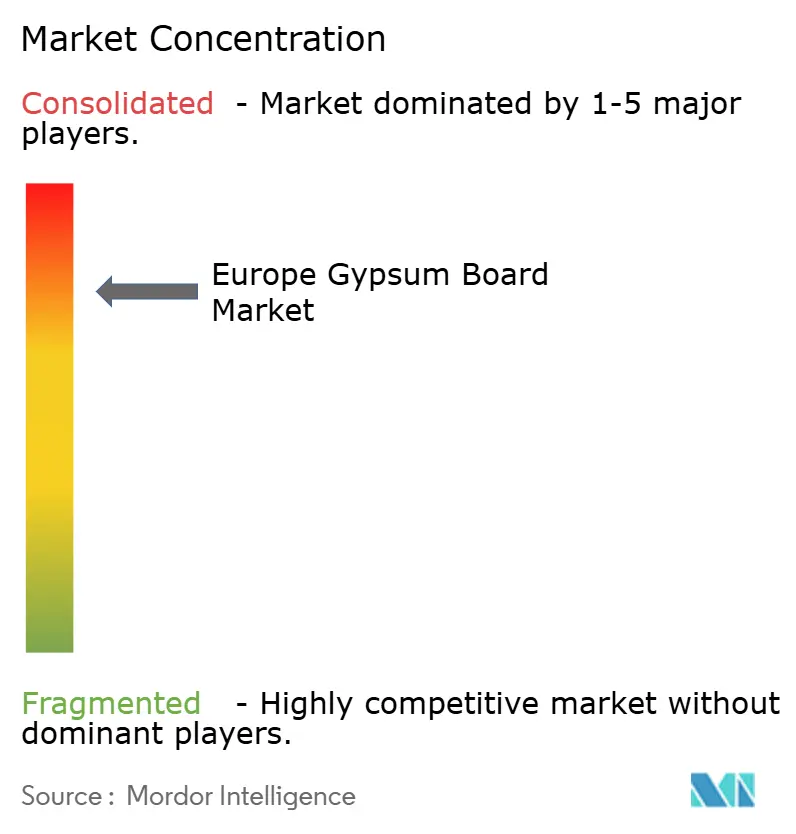

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Gipsplattenmarkts von ���ϲ�����

Die Größe des europäischen Gipsplattenmarkts wird für 2025 auf 3,95 Milliarden Quadratmeter, für 2026 auf 4,15 Milliarden Quadratmeter und bis 2031 auf 5,33 Milliarden Quadratmeter prognostiziert, was einem Wachstum mit einer CAGR von 5,13 % von 2026 bis 2031 entspricht. Eine moderate Erholung der Renovierungsausgaben, die Umsetzung nationaler Gebäuderenovierungspläne und nachlassender Zinsdruck stützen die Erholung nach dem Baueinbruch von 2024. Regulatorische Anforderungen – und nicht spekulativer Wohnungsbau – sind der primäre Nachfrageauslöser, da die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden Renovierungssubventionen an die obligatorische Offenlegung des globalen Erwärmungspotenzials über den Lebenszyklus knüpft. Tiefgreifende Energiesanierungen, bei denen gedämmte Gipsplatten über bestehende Untergründe aufgebracht werden, die rasche Einführung vorgefertigter Innensysteme sowie strengere Brand- und Schallschutzvorschriften verlagern das Volumen hin zu leistungsstarken Wandplatten. Der Wettbewerbsdruck steigt, da multinationale Unternehmen die Markteinführung von Produkten mit recyceltem Inhalt beschleunigen und ihre regionalen Präsenzen ausbauen, während kostenoptimierte lokale Hersteller ihren Marktanteil in preissensiblen mediterranen Märkten verteidigen.

Wesentliche Erkenntnisse des Berichts

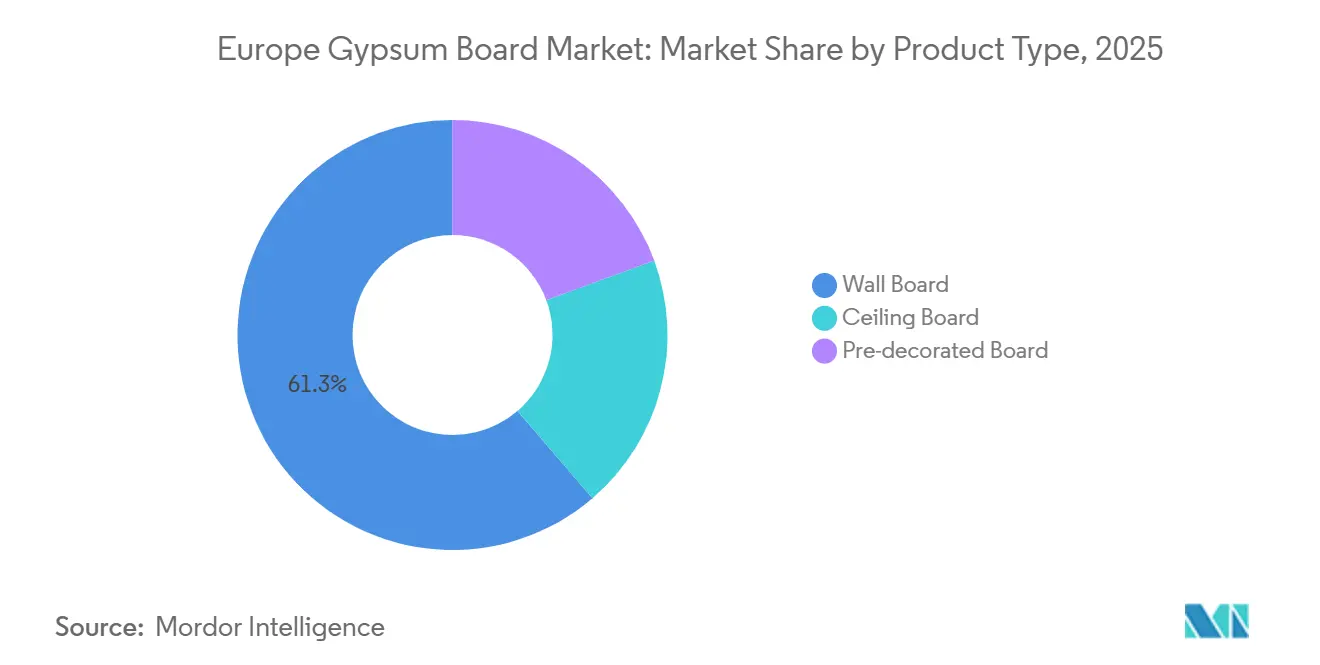

- Nach Produkttyp entfiel auf Wandplatten im Jahr 2025 ein Marktanteil von 61,28 % am europäischen Gipsplattenmarkt, mit einer CAGR von 7,85 % bis 2031.

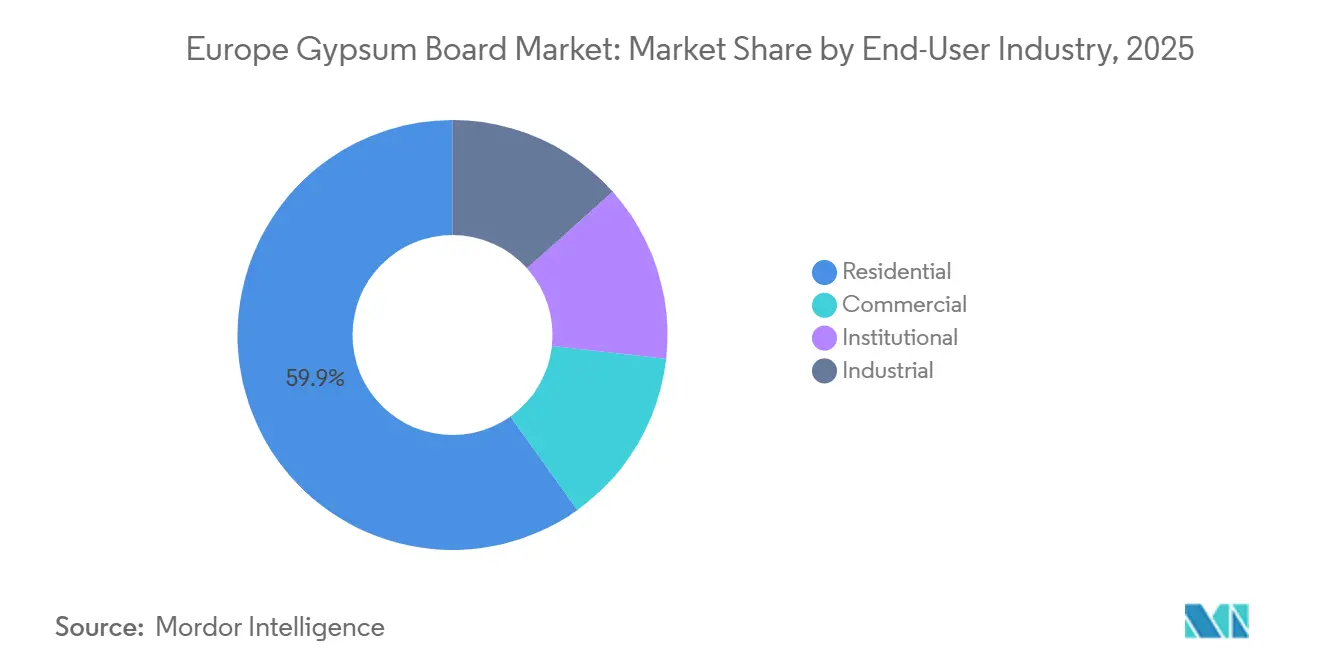

- Nach Endverbraucherbranche entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 59,87 % an der Marktgröße des europäischen Gipsplattenmarkts, während die gewerbliche Nachfrage bis 2031 mit einer CAGR von 7,90 % wächst.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 37,12 % am europäischen Gipsplattenmarkt; die nordischen Länder verzeichnen mit einer CAGR von 6,20 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Gipsplattenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den EU-Green-Deal geförderte Renovierungsanreize | +1.8% | EU-weit, am stärksten in Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Strengere EU-Brand- und Schallschutzvorschriften für Leichtbauwände | +0.9% | EU-weit, insbesondere nordische Länder, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Rasche Einführung vorgefertigter Innensysteme | +1.2% | Deutschland, nordische Länder, Niederlande, Österreich | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung feuchtigkeits- und schimmelresistenter Platten in Küstengebieten | +0.5% | Mittelmeerraum (Spanien, Italien, Griechenland), Atlantikküste (Vereinigtes Königreich, Frankreich) | Langfristig (≥ 4 Jahre) |

| Hybrides Arbeiten steigert die Nachfrage nach demontierbaren Trennwänden | +0.7% | Westeuropa (Vereinigtes Königreich, Deutschland, Frankreich, Benelux), nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Durch den EU-Green-Deal geförderte Renovierungsanreize

Die Renovierungswelle zielt darauf ab, bis 2030 35 Millionen Gebäude zu sanieren, wobei die Mitgliedstaaten verpflichtet sind, bis Dezember 2026 endgültige nationale Gebäuderenovierungspläne vorzulegen[1]Europäische Kommission, „Renovierungswellen-Strategie”, ec.europa.eu . Die Verknüpfung von Subventionen mit Obergrenzen für das globale Erwärmungspotenzial über den Lebenszyklus zieht die Nachfrage nach Sanierungsmaßnahmen vor, da Eigentümer künftigen Strafen zuvorkommen wollen. Deutschlands Klima- und Transformationsfonds in Höhe von 500 Milliarden EUR verdeutlicht das Ausmaß des öffentlichen Kapitals, doch der Rückgang der Baugenehmigungen um 18,9 % bis November 2024 zeigt, dass Finanzierung allein keine privaten Wohnungsbaustarts auslösen kann. Kostensenkungen bei Transaktionen – durch One-Stop-Shops und technische Beratungszentren –, die für 2026 geplant sind, sollen Projekte kleiner Eigentümer erschließen, bei denen Gipsplatten bei Innenrenovierungen dominieren. Spaniens Ausgaben aus dem Aufbaufonds haben die Bauproduktion bis November 2024 bereits um 9,8 % im Jahresvergleich gesteigert und verstärken die Dynamik des Renovierungs-Vorrangs. Rumäniens Anstieg der Bauinvestitionen um 21 % im Jahr 2025 unterstreicht, wie EU-Mittel die Wachstumspfade auf Länderebene bestimmen.

Strengere EU-Brand- und Schallschutzvorschriften für Leichtbauwände

Die Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden verpflichtet die Mitgliedstaaten, bei der Erneuerung von Trennwänden auf Euroklasse-Brandschutzklassifizierungen und akustische Schwellenwerte gemäß ISO 717 zu verweisen, wodurch Leistungsanforderungen in jede Sanierungsmaßnahme eingebettet werden. Mehrere Länder schreiben bereits Lebenszyklusbewertungen für das gesamte Gebäude vor, und Island strebt eine Emissionsreduzierung von 43 % bis 2030 an, was Leichtbau-Gipssysteme der Klasse A2 zum Standard macht. Um eine vergleichbare Brand- und Schallschutzleistung mit Holzpaneelen zu erzielen, sind dickere Aufbauten erforderlich, die die Vorabkosten und den eingebetteten Kohlenstoff erhöhen. Knaufs Mehrattribut-Platte GB-WRTX verkörpert den Produkttrend hin zu gebündelter Konformität, obwohl jede zusätzliche Zertifizierung den Prüfaufwand erhöht, den regionale Hersteller nur schwer tragen können.

Rasche Einführung vorgefertigter Innensysteme

Arbeitskräftemangel hat die Beschäftigung im EU-Baugewerbe im Jahr 2024 auf 5 % unter das Niveau von 2019 gedrückt und das Interesse an werkseitig gefertigten Wandmodulen verstärkt, die den Aufwand vor Ort erheblich reduzieren. Knaufs im März 2024 eröffnetes Werk in Fos-sur-Mer mit einem Investitionsvolumen von 80 Millionen EUR produziert Gipsplatten, die bereits mit Dämmung, Dampfsperren und Leitungen integriert sind, und verkürzt die Montagezeiten um 40 %. Das Horizon-2020-Projekt ELISSA bewies eine Heizenergieeinsparung von 25 % durch vorgefertigte Gipsfassaden mit eingebetteten Phasenwechselmaterialien, obwohl die Skalierung durch fragmentierte Lieferketten begrenzt bleibt. Die Einführung ist in den lohnintensiven Ländern Deutschland und den nordischen Ländern am höchsten, wo die Arbeitskosten die Werksfertigung gegenüber dem Nassausbau begünstigen.

Zunehmende Verwendung feuchtigkeits- und schimmelresistenter Platten in Küstengebieten

Klimabedingte Feuchtigkeitsspitzen erhöhen die Ausfallraten von Standardplatten, deren Wasseraufnahme 10 % übersteigt, was zu vorzeitigem Schimmelbefall und Austauschzyklen führt. Feuchtigkeitsresistente H1-Platten weisen einen Aufpreis von 15–20 % auf, was die Durchdringung im Jahr 2025 auf weniger als 25 % der Küsteninstallationen begrenzt. Versicherungsausschlüsse veranlassen britische Planer nun zur Verwendung von H1-Produkten, nachdem feuchtigkeitsbedingte Schadensfälle im Jahr 2024 um 12 % gestiegen sind. Etex hat im Jahr 2024 590.000 Tonnen Gipsabfälle recycelt – ein Großteil davon aus beschädigten Platten –, was den Kreislaufwirtschaftsvorteil eines anfänglichen Feuchtigkeitsschutzes verdeutlicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasseranfälligkeit von Standardplatten in Hochfeuchtigkeitszonen | -0.6% | Küstengebiete im Mittelmeerraum, Atlantikküste, Ostseeregion | Mittelfristig (2–4 Jahre) |

| Volatilität der Gips- und Deckpapierpreise | -0.8% | EU-weit, besonders ausgeprägt in importabhängigen Märkten (Vereinigtes Königreich, Benelux) | Kurzfristig (≤ 2 Jahre) |

| Aufkommende biobasierte Wandpaneele, die Nachhaltigkeitsaufmerksamkeit abziehen | -0.4% | Nordische Länder, Deutschland, Österreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wasseranfälligkeit von Standardplatten in Hochfeuchtigkeitszonen

Standardplatten nehmen mehr als 10 % Wasser nach Gewicht auf, was in Küstenbädern und Kellern innerhalb von drei Jahren zu Quellung und Schimmelbildung führt. Die Vorschriften in Spanien, Italien und Griechenland sehen noch keine obligatorischen H1-Spezifikationen vor, was die Verbreitung feuchtigkeitsresistenter Produkte trotz steigender Versicherungsausschlüsse auf unter 25 % begrenzt. Etex' Abfalldaten aus dem Jahr 2024 zeigen, dass Feuchtigkeitsschäden erhebliche Ersatztonnagen verursachen und die Kreislaufwirtschaftsziele untergraben. Obwohl das Problem geografisch begrenzt ist, stellt der Reputationsschaden die Eignung von Gips für feuchte Standorte generell in Frage.

Volatilität der Gips- und Deckpapierpreise

Der Rückgang der Kohleverstromung hat das Angebot an synthetischem Gips stark reduziert und eine stärkere Abhängigkeit von Naturgips oder Importen erzwungen. Deutschlands REA-Gipsproduktion sank von 11,25 Millionen Tonnen im Jahr 2008 auf 6,99 Millionen Tonnen im Jahr 2019 und geht weiter zurück[2]USGS, „Gypsum Annual Report”, usgs.gov . Die Spotpreise für Deckpapier schwankten 2023–2024 um 25–30 %; vertikal integrierte Hersteller konnten ihre Margen schneller erholen als Verarbeiter, die auf dem freien Markt einkaufen. Werke im Vereinigten Königreich und in Benelux, die bis zu 40 % ihrer Rohstoffe importieren, sind den stärksten Kostenschwankungen ausgesetzt, was die Standortwahl für neue Werke beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wandplatten dominieren Volumen und Wachstum

Wandplatten machten im Jahr 2025 61,28 % der Lieferungen aus und sollen bis 2031 jährlich um 7,85 % wachsen, wodurch die Expansion der Marktgröße des europäischen Gipsplattenmarkts klar auf renovierungsfreundliche Formate ausgerichtet bleibt. Deckenplatten liegen zurück, da der Neubau von Bürogebäuden gedämpft bleibt, während vordekorierte Platten außerhalb des lohnintensiven Skandinaviens und Deutschlands eine Nische bleiben. Hersteller bevorzugen zunehmend gedämmte Wandplatten, die thermische, brand- und schalltechnische Leistung in einer Platte vereinen und mit den Schwellenwerten der Richtlinie über die Gesamtenergieeffizienz von Gebäuden übereinstimmen. Knaufs Linie in Fos-sur-Mer produziert zu 85 % Wandplatten, was die Zugkraft dieses Segments unterstreicht.

Trotz ihrer Reife bleibt die Wandplatte das Innovationszentrum des europäischen Gipsplattenmarkts. Vorgefertigte Wandmodule reduzieren den Aufwand vor Ort um 40 %, was entscheidend ist, wo die Lohnkosten 40 EUR pro Stunde übersteigen. In Wandplatten eingebettete digitale Pässe unterstützen die Anforderungen an das Gebäudelogbuch gemäß der Richtlinie über die Gesamtenergieeffizienz von Gebäuden und erleichtern das Recycling am Ende der Lebensdauer. Deckenplattenverbesserungen konzentrieren sich hauptsächlich auf die akustische Abstimmung für hybride Büros, doch verzögerte Mieterentscheidungen begrenzen das Wachstum. Vordekorierte Platten gewinnen dort an Bedeutung, wo Bauprogramme Innenausbau-Pakete aus einer Hand erfordern, um Zeitpläne zu verkürzen.

Nach Endverbraucherbranche: Wohnbereich führt, Gewerbe beschleunigt

Der Wohnbereich verbrauchte im Jahr 2025 59,87 % der Platten, was den Bestand an älteren Wohngebäuden widerspiegelt, die Energiesanierungen zur Erfüllung der Ziele für 2030 benötigen. Der Marktanteil des gewerblichen Bereichs am europäischen Gipsplattenmarkt wächst am schnellsten und erreicht bis 2031 eine CAGR von 7,90 %, da Unternehmen ihre Flächen für hybrides Arbeiten umgestalten. Die institutionelle Nachfrage sorgt für Stabilität, da Gesundheits- und Bildungseinrichtungen bis 2028 – zwei Jahre vor privaten Gebäuden – den Nullemissionsstatus erreichen müssen.

Renovierungsanreize verlagern den Wohnbereichsverbrauch hin zu laminierten Dämmplatten und schwächen die Verbindung zu Neubaustarts. Spaniens Wohnbauexpansion, gestützt durch Mittelzuflüsse aus dem Aufbaufonds, veranschaulicht, wie EU-Transfers lokale Hypothekenbeschränkungen ausgleichen. Die gewerbliche Nachfrage konzentriert sich auf Technologie- und Finanzmieter, die Demontierbarkeit schätzen, um Umzugskosten zu vermeiden. Industrielle Nutzer dämpfen die Nachfrage, da Logistikentwickler auf vorgefertigte Metallpaneele mit geringerem Gipsanteil umsteigen. In allen Segmenten werden die Anforderungen an recycelten Inhalt strenger und richten die Beschaffung an Kreislaufwirtschaftskriterien aus.

Geografische Analyse

Deutschland dominierte im Jahr 2025 mit 37,12 % der Lieferungen, doch die Baugenehmigungen für Wohngebäude sanken bis November 2024 um 18,9 % im Jahresvergleich und die Wohnbauproduktion ging 2024 um 4,9 % zurück, bevor sie 2025 eine gedämpfte Erholung von 1,1 % verzeichnete. Durch Vorschriften getriebene Sanierungen dämpfen den Nachfragerückgang teilweise, doch die schwindende Pipeline neuer Wohnungen begrenzt das Aufwärtspotenzial. Hersteller reagieren mit der Förderung vorgefertigter Wandmodule, die den Arbeitsaufwand auf Deutschlands angespanntem Arbeitsmarkt reduzieren.

Die nordischen Länder – Schweden, Norwegen, Dänemark, Finnland und Island – sind das am schnellsten wachsende Segment mit einer CAGR von 6,20 % bis 2031, angetrieben durch obligatorische Lebenszyklusbewertungsregime und Kohlenstoffreduzierungszusagen von 43 %, die kohlenstoffarme Wandsysteme als Standard positionieren. Die öffentliche Beschaffung erfordert häufig Umweltproduktdeklarationen und Mindestanforderungen an recycelten Inhalt, was Hersteller dazu veranlasst, Platten mit hohem Recyclinggipsanteil in diese Märkte zu lenken. Hohe Arbeitskosten beschleunigen auch die Einführung werkseitig fertiggestellter Wandpaneele und verstärken das Volumenwachstum.

Südeuropa zeigt ein gemischtes Bild. Spaniens Bauaktivität stieg bis November 2024 um 9,8 % im Jahresvergleich, angetrieben durch Mittel aus dem Aufbaufonds, während die Bauaktivität in Italien und Frankreich im Jahr 2024 um 5,3 % bzw. 3,9 % zurückging. Kostenbewusste Käufer im Mittelmeerraum priorisieren weiterhin günstige Standardplatten, was die rasche Einführung von Produkten mit recyceltem Inhalt dämpft. Mittel- und Osteuropa ist volatil: Rumäniens Bauaktivität stieg 2025 um 21 % dank EU-kofinanzierter Projekte, während Bulgariens Bauaktivität von einem Wachstum von 13,9 % im Jahr 2024 auf einen Rückgang von 1,4 % im Jahr 2025 schwankt. Hersteller passen daher ihre Produktmixe an: Premium-Platten mit hohem Recyclinganteil fließen in den Norden, während schlankere Spezifikationen den Marktanteil im Süden verteidigen.

Wettbewerbslandschaft

Der europäische Gipsplattenmarkt ist stark konzentriert, aber hart umkämpft: Die fünf größten Unternehmen – Knauf, Saint-Gobain, Etex, Holcim und James Hardie – kontrollieren rund 80 % des Volumens. Nachfragerückgänge von bis zu 40 % in ausgewählten Märkten im Jahr 2024 haben die Margen komprimiert und zu Kostensenkungen sowie gezielten Kapazitätserweiterungen geführt. Etex eröffnete sein Werk in Bristol – die effizienteste Gipsplattenlinie der Gruppe – um sich für den nächsten Aufschwung zu positionieren, während Knauf 80 Millionen EUR in Fos-sur-Mer investierte, um den Vorfabrikationsboom zu bedienen.

Strategische Schritte gehen über Gips hinaus. Holcims geplante Übernahme von Xella signalisiert eine Konvergenz von Dämmung, Porenbeton-Blöcken und Gipsplatten zu integrierten Wandlösungen im Wert von jährlich 12 Milliarden EUR. James Hardie, vor allem für Faserzement-Verkleidungen bekannt, nutzt seine brandschutztechnischen Referenzen, um in europäische Innentrennwände vorzudringen, und verschärft den Wettbewerb für etablierte Anbieter in leistungsstarken Nischen.

Marktführer im europäischen Gipsplattenmarkt

Etex Group

Saint-Gobain

Knauf Group

Holcim

James Hardie Europe GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Saint-Gobain stellte Gyproc SoundBloc Infinaé 100 vor, die erste Gipsplatte aus 100 % recyceltem Gips im Vereinigten Königreich. Dieses Produkt verwendet recycelten Gips aus Bauabfällen, um eine hochwertige, nachhaltige Lösung zu schaffen, die darauf abzielt, die Umweltauswirkungen zu minimieren und die Kreislaufwirtschaft in der Branche zu fördern.

- Oktober 2024: Die Knauf Group nahm das Gipsplattenwerk in Fos-sur-Mer in Frankreich in Betrieb und fügte eine jährliche Kapazität von 30 Millionen Quadratmetern hinzu, die vorgefertigten Modulen gewidmet ist. Das Unternehmen investierte 80 Millionen EUR in das acht Hektar große Gelände für das Fertigungswerk.

Umfang des Berichts zum europäischen Gipsplattenmarkt

Gipsplatten sind ein gängiges Baumaterial, das für Trennwände sowie die Verkleidung von Wänden, Dächern, Decken und Böden verwendet wird. Diese Platten bestehen aus einem ausgehärteten Gipskern, der mit speziell hergestelltem Papier fest verbunden ist. Gipsplatten sind auch unter den Bezeichnungen Trockenbauplatten, Gipskartonplatten und Wandplatten bekannt.

Der europäische Gipsplattenmarkt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Wandplatten, Deckenplatten und vordekorierte Platten unterteilt. Nach Endverbraucherbranche ist der Markt in Wohngebäude, Gewerbe, institutionell und industriell segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Gipsplattenmarkt in 5 Ländern in Europa. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Quadratmeter) erstellt.

| Wandplatte |

| Deckenplatte |

| Vordekorierte Platte |

| Wohnbereich |

| Gewerbe |

| Institutionell |

| Industriell |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Übriges Europa |

| Nach Produkttyp | Wandplatte |

| Deckenplatte | |

| Vordekorierte Platte | |

| Nach Endverbraucherbranche | Wohnbereich |

| Gewerbe | |

| Institutionell | |

| Industriell | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Gipsplattenmarkt im Jahr 2026?

Das Volumen erreichte im Jahr 2026 4,15 Milliarden Quadratmeter und soll bis 2031 auf 5,33 Milliarden Quadratmeter ansteigen.

Welche CAGR wird für die Gipsplattennachfrage in Europa erwartet?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 5,13 % verzeichnen.

Welcher Produkttyp führt den regionalen Verbrauch an?

Wandplatten dominieren mit einem Anteil von 61,28 % im Jahr 2025 und sind mit einer CAGR von 7,85 % von 2026 bis 2031 auch das am schnellsten wachsende Segment.

Warum sind die nordischen Länder die am schnellsten wachsende Teilregion?

Obligatorische Lebenszyklusbewertungsvorschriften und ambitionierte Kohlenstoffziele treiben bis 2031 eine CAGR-Nachfrage von 6,20 % an.

Seite zuletzt aktualisiert am: