Größe und Marktanteil des europäischen Oriented Strand Board Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

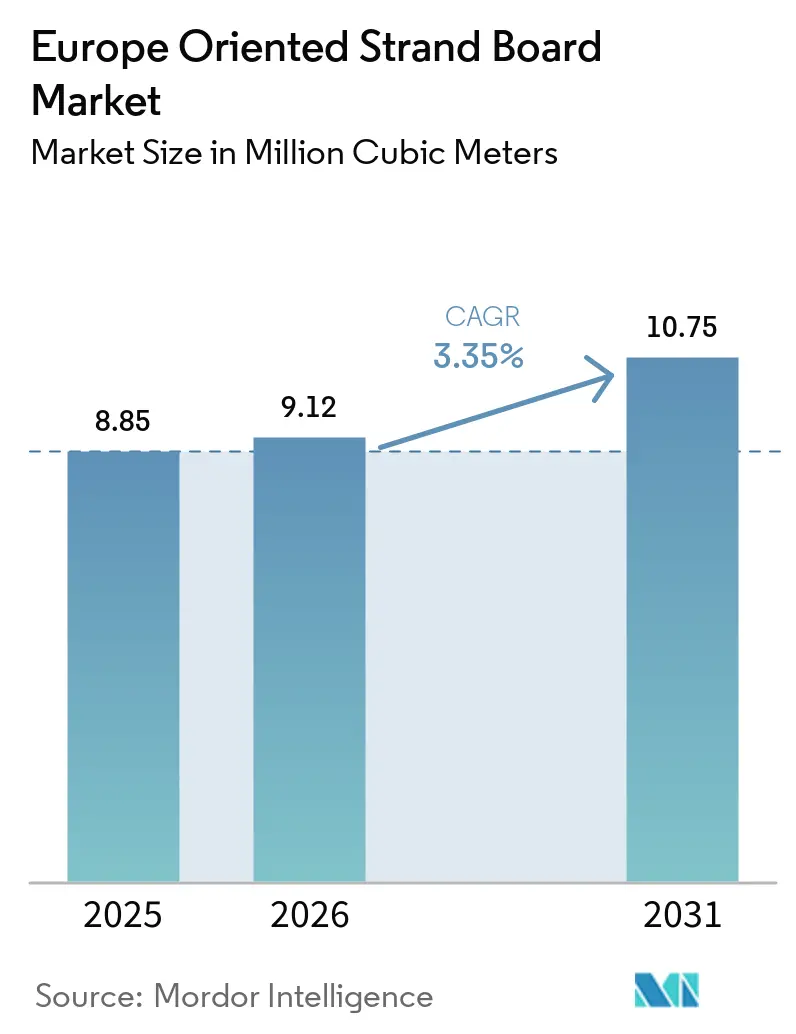

| Marktgröße im Basisjahr (2025) | 8.85 Millionen Kubikmeter |

| Marktvolumen (2026) | 9.12 Millionen Kubikmeter |

| Marktvolumen (2031) | 10.75 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

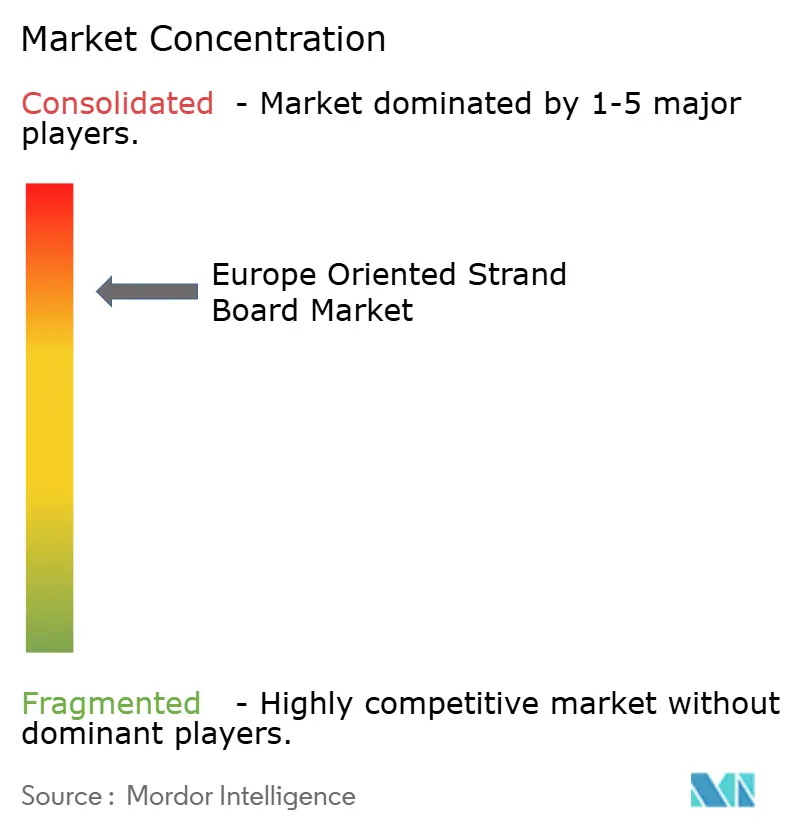

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Oriented Strand Board Marktes durch ���ϲ�����

Die Größe des europäischen Oriented Strand Board Marktes wird voraussichtlich von 8,85 Millionen Kubikmetern im Jahr 2025 auf 9,12 Millionen Kubikmeter im Jahr 2026 steigen und bis 2031 10,75 Millionen Kubikmeter erreichen, was einem Wachstum mit einer CAGR von 3,35 % über den Zeitraum 2026–2031 entspricht. Da sich die strukturelle Nachfrage von Sperrholz hin zu Oriented Strand Board verlagert – angetrieben durch mehrgeschossige Holzgebäude, werksgefertigte Module und die REPowerEU-Sanierungsprogramme – gewinnen die Hersteller klarere Volumeneinblicke. Werksversuche zeigen, dass die Systeme EVORIS von Dieffenbacher und SmartMDI von Hexion die Stückkosten senken können. Diese Kostensenkungen sind bedeutend genug, um die Zuteilung von Marktanteilen bei preissensitiven Ausschreibungen zu beeinflussen. Neu in Betrieb genommene Kapazitäten in der Ukraine sowie Optimierungsprojekte in Deutschland haben nicht nur die regionale Versorgung und die Spotmarktliquidität gestärkt, sondern auch den Preiswettbewerb unter zweitrangigen Betreibern verschärft. Darüber hinaus führt die Einführung strengerer Formaldehydobergrenzen, die im August 2026 in Kraft treten sollen, zu einem raschen Wechsel hin zu MDI-Bindemitteln. Dieser Übergang teilt den europäischen Oriented Strand Board Markt in zwei unterschiedliche Segmente: emissionsarme Premium-Platten und Standardgüten, die auf weniger regulierte Exportkanäle abzielen.

Wesentliche Erkenntnisse des Berichts

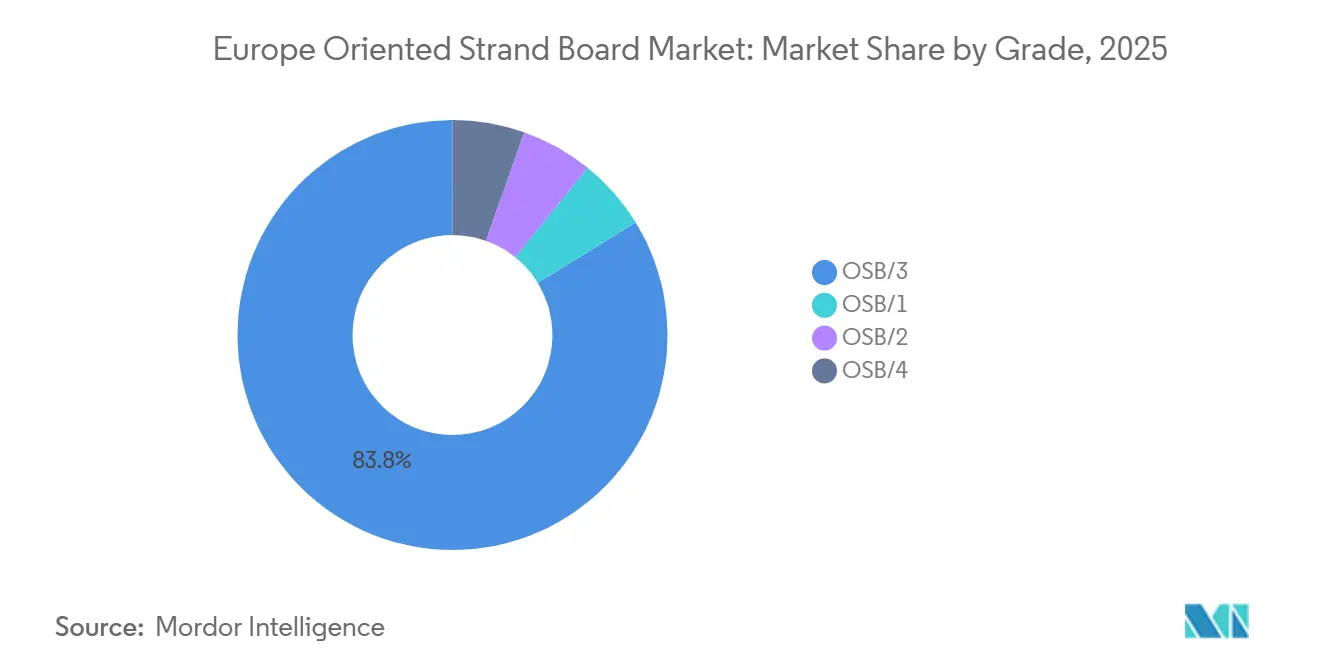

- Nach Güte entfiel auf OSB/3 im Jahr 2025 ein Marktanteil von 83,76 % am europäischen Oriented Strand Board Markt, und es verzeichnet im Prognosezeitraum (2026–2031) eine CAGR von 3,58 %.

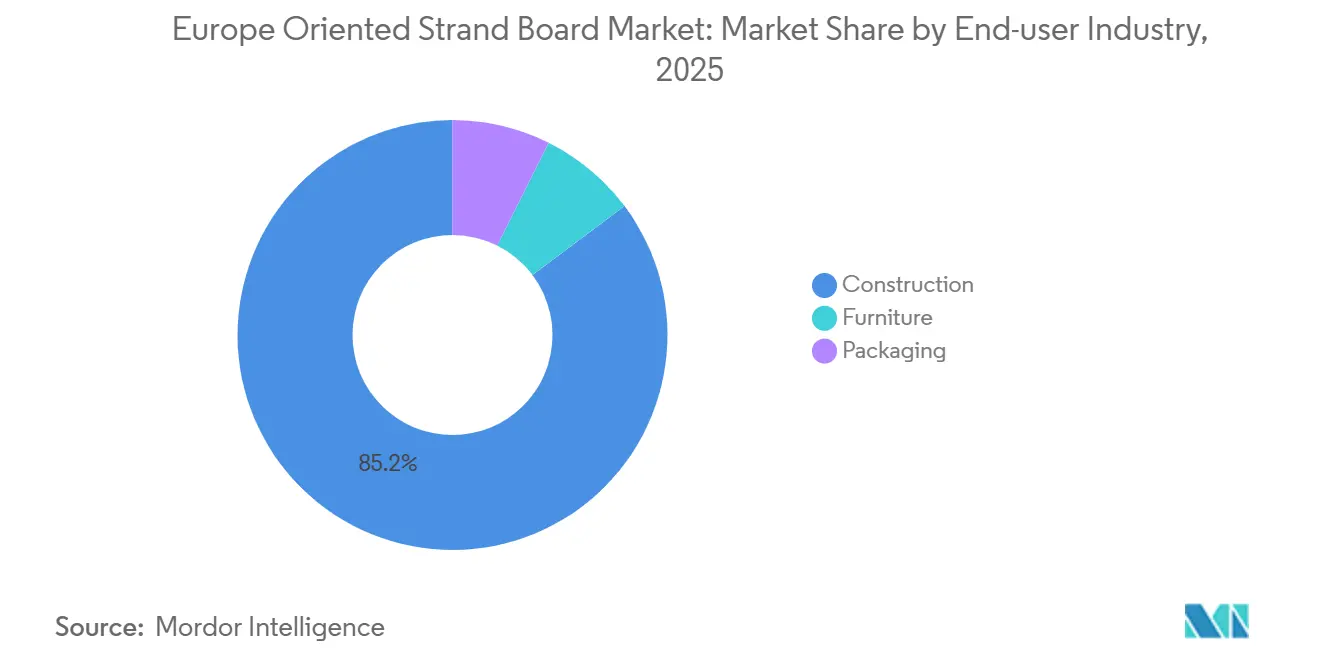

- Nach Endverbraucherbranche entfiel auf den Bausektor im Jahr 2025 ein Anteil von 85,24 % an der Marktgröße des europäischen Oriented Strand Board Marktes, und es wird ein Wachstum mit einer CAGR von 3,55 % von 2026 bis 2031 prognostiziert.

- Nach Geografie hielt das Cluster des übrigen Europas im Jahr 2025 einen Anteil von 75,39 % an der Marktgröße des europäischen Oriented Strand Board Marktes, während Spanien zwischen 2026 und 2031 die höchste CAGR von 5,06 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Oriented Strand Board Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus mehrgeschossigen Holzgebäuden | +0.9% | Deutschland, Ö���ٱ��������, Schweiz, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| REPowerEU-Dämmungssanierungen steigern die OSB-Nachfrage | +0.7% | Deutschland, Frankreich, Benelux, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Zunahme modularer Vorfertigung in Werken | +0.6% | Spanien, Deutschland, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Einsatz von MDI-basierten formaldehydfreien Bindemitteln | +0.4% | Global (EU-weite regulatorische Angleichung) | Langfristig (≥ 4 Jahre) |

| KI-gestützte Produktionsplanung zur Reduzierung von Faserverlust | +0.3% | Deutschland, Ö���ٱ��������, Belgien, Frankreich (große Werke) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nachfrage aus mehrgeschossigen Holzgebäuden

Bis 2025 stieg der Holzanteil bei deutschen Einfamilienhäusern, und seine Präsenz in Mehrfamilienhäusern nahm ebenfalls zu. Dieser Trend unterstrich eine stetige Hinwendung zu Ingenieurholzlösungen. Bauträger bevorzugten zunehmend OSB/3-Bodendiaphragmen in hybriden Brettsperrholzsystemen und schätzten deren Aussteifungswiderstand, der mit dem von Sperrholz vergleichbar ist, zu einem Bruchteil der Kosten. Binderholz' Rotterdamer Turm zeigte, dass brandtechnisch optimiertes OSB, wenn es mit Gips geschichtet wird, für höhere Gebäude wirksam ist[1]Binderholz, "Rotterdamer Wohnturmprojekt," binderholz.com. Diese Innovation trieb den europäischen Oriented Strand Board Markt in den Bereich des Hochhausbaus. Der britische Fahrplan für Holz im Bauwesen prognostizierte bis 2050 einen deutlichen Anstieg der Holznutzung, ein Trend, der die OSB-Nachfrage voraussichtlich verstärken wird. Darüber hinaus stellten Deutschlands Bundeswohnungsbudgets modulares Holz für den sozialen Wohnungsbau bereit und sicherten damit Volumina im europäischen Oriented Strand Board Markt über öffentliche Beschaffungskanäle bis zum Ende des Jahrzehnts.

REPowerEU-Dämmungssanierungen steigern die OSB-Nachfrage

Bis 2030 müssen die Mitgliedstaaten den untersten Teil ihres Gebäudebestands sanieren, wie es die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden vorschreibt. Diese Richtlinie hat eine Sanierungsbewegung ausgelöst, bei der dampfdurchlässiges OSB als Unterlagsplatte in WDVS-Systemen eine herausragende Rolle spielt. In Frankreich haben biobasierte Materialien einen bedeutenden Marktanteil gesichert, wobei Sanierungen eine zentrale Rolle beim Holzumsatz spielen. In Deutschland drücken unterbeschäftigte Dämmstoffwerke die Materialpreise, sodass OSB-gestützte Systeme mit herkömmlichen Zementplatten konkurrieren können. Darüber hinaus bevorzugen Dachbodenausbauten und Dachgeschosserweiterungen zunehmend OSB wegen seiner Fähigkeit, lange Balken zu überspannen. Dieser Trend verdeutlicht die zunehmende Verflechtung von Sanierungsaktivitäten und dem europäischen Oriented Strand Board Markt. Da die Einhaltung der Formaldehydobergrenze E0,5 ab August 2026 zur Standardanforderung bei Ausschreibungen wird, ist eine spürbare Verlagerung der Nachfrage hin zu MDI-gebundenen Platten zu beobachten.

Zunahme modularer Vorfertigung in Werken

In einem strategischen Schritt verpflichteten sich Gropyus, Nokera, Haubner und ein Konsortium spanischer Integratoren gemeinsam zwischen 2025 und 2026 zu automatisierten Modulwerken. Diese Werke verwenden Oriented Strand Board (OSB) für jeden Quadratmeter ihrer fertigen Module. Aufträge werden an Werke mit strengen Prozesskontrollen vergeben, da Roboter-Nagellinien eine präzise Dickentoleranz von etwa ±0,3 mm erfordern. Händler, die Jahresvolumenverträge direkt mit den Herstellern aushandeln, verzeichnen einen Rückgang des Durchsatzes. Diese Verschiebung verändert die Lieferkettendynamik im europäischen Oriented Strand Board Markt. Kleinere Werke sehen sich einem Margenrückgang gegenüber, der sie zwingt, entweder eine Vorwärtsintegration zu verfolgen oder Marktanteile an ihre technologisch fortschrittlicheren Wettbewerber abzugeben.

Einsatz von MDI-basierten formaldehydfreien Bindemitteln

In den letzten Jahren haben MDI-Harze die europäische Produktion zunehmend dominiert. Die eingesetzten Chemikalien erfüllen nicht nur die bevorstehenden Emissionsgrenzwerte, sondern übertreffen diese auch innerhalb des vorgeschriebenen Bereichs. Auf einem anderen Gebiet reduziert SmartMDIs innovatives Dosierverfahren den Bindemittelverbrauch und gleicht damit einen Teil der mit MDI-Rohstoffen verbundenen Kosten aus. Werke, die mit älteren Chargenpressen arbeiten, stehen jedoch vor Hürden wie Plattenkleben und langen Reinigungsausfallzeiten, was eine technologische Kluft im europäischen Oriented Strand Board Markt verdeutlicht. Als Reaktion auf diese Entwicklungen hat die schwedische Regulierungsbehörde die Möglichkeit der Einführung eines strengeren nationalen Grenzwerts signalisiert.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Formaldehyd- und VOC-Emissionsobergrenzen | -0.5% | EU-weit (nationale Varianten in Deutschland, Frankreich, Schweden, Italien) | Kurzfristig (≤ 2 Jahre) |

| Volatile Nadelholzfaserversorgung in Mitteleuropa | -0.4% | Deutschland, Tschechische Republik, Ö���ٱ��������, Polen | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken hinsichtlich der Innenraumluftqualität | -0.2% | Deutschland, Frankreich, nordische Länder (Märkte mit hohem Bewusstsein) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere Formaldehyd- und VOC-Emissionsobergrenzen

Die Verordnung (EU) 2023/1464 der Kommission senkte den zulässigen Formaldehydgehalt auf einen deutlich niedrigeren Schwellenwert[2]Europäische Kommission, "Verordnung 2023/1464 Formaldehydgrenzwerte," eur-lex.europa.eu. Diese Verordnung zwingt PF-gebundene Werke dazu, entweder ihre Produktionslinien umzurüsten oder auf unregulierte Exporte umzuschwenken. Darüber hinaus legen Deutschlands AgBB und Frankreichs A+-Regelungen noch strengere kombinierte VOC-Grenzwerte fest, was die Komplexität innerhalb des Binnenmarkts erhöht. Der Wechsel zu MDI erhöht die Harzkosten, während die Nachrüstung für Emissionsminderungsmaßnahmen erhebliche Investitionen erfordert, was für finanzschwache Werke eine finanzielle Belastung darstellt. Obwohl E0,5-zertifizierte Premium-Platten höhere Preisaufschläge erzielen, riskieren Standardlinien, die keine Zertifizierung erlangen können, den Ausschluss aus strategischen Ausschreibungen, was das Wachstum des europäischen Oriented Strand Board Marktes im Prognosezeitraum 2026–2031 hemmt.

Volatile Nadelholzfaserversorgung in Mitteleuropa

Im Jahr 2024 führten anhaltende Dürren und Einschränkungen bei der Borkenkäfer-Schadholznutzung zu einem spürbaren Rückgang der Fichtenverfügbarkeit, was die Rundholzpreise gegenüber dem Niveau von 2023 in die Höhe trieb. Im Prognosezeitraum 2026–2031 stiegen die Rohstoffkosten in Italien jährlich an, was Werke ohne langfristige Verträge vor Herausforderungen stellte. Kontaminationsbedenken beschränkten den Einsatz von Recyclingfaserexperimenten auf einen geringen Anteil des Rohstoffs. Im europäischen Oriented Strand Board Markt setzten Genossenschaften Take-or-Pay-Klauseln durch, wodurch Preisrisiken auf die Plattenhersteller verlagert und deren Margen gedrückt wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: OSB/3 verankert die strukturelle Nachfrage

Ingenieure bevorzugen OSB/3 für tragende Böden, Dächer und Scherwände im europäischen Oriented Strand Board Markt. Mit überlegener Biegefestigkeit und einer Dickenquellung von kleiner oder gleich den Standardanforderungen übertrifft OSB/3 die Leistung von OSB/2. Modulwerke bevorzugen OSB/3 aufgrund seines hohen Schubmoduls, der dünnere Baugruppen ermöglicht und Transportkosten senkt. OSB/3, das im Jahr 2025 einen Volumenanteil von 83,76 % ausmachte, soll von 2026 bis 2031 mit einer CAGR von 3,58 % wachsen.

OSB/4, das einen kleinen Marktanteil hält, wird für Kranmatten und Schiffsschotten verwendet und erzielt aufgrund seiner Fähigkeit, extreme Lasten zu tragen, einen Preisaufschlag. Dank des EVORIS-Verfahrens können Werke nun OSB/4-Festigkeit auf OSB/3-Linien erreichen, was traditionelle Preisstrukturen aufbricht. Unterdessen hat OSB/1 einen Rückgang verzeichnet, da ��ö�����marken ihren Fokus auf MDF verlagern. Dieser sich entwickelnde Gütenmix unterstreicht, dass im europäischen Oriented Strand Board Markt Zertifizierungsregeln nun eine entscheidende Rolle bei der Bestimmung von Marktanteilsaufteilungen spielen und Strandgeometrie-Überlegungen in den Hintergrund drängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bau dominiert, ��ö����� finden Nischen

Bis 2025 entfiel auf den Bausektor ein Volumenanteil von 85,24 %, und es wird prognostiziert, dass er von 2026 bis 2031 eine CAGR von 3,55 % aufrechterhalten wird, angetrieben in erster Linie durch die Nachfrage nach Dachdeckungen, Unterböden und Sanierungsverkleidungen. Zusammen machen Boden- und Dachanwendungen einen bedeutenden Anteil des Bautonnage aus, da sie überlegene Nagelhaltefähigkeit und Schubfestigkeit in der Ebene zu einem günstigeren Preis als Sperrholz bieten. Wandverkleidungen, die einen weiteren erheblichen Anteil ausmachen, profitieren von OSBs Dampfbewertung, die kondensationsbedingte Rückrufaktionen wirksam reduziert.

��ö�����, die einen nennenswerten Volumenanteil beanspruchen, verzeichnen ein stetiges jährliches Wachstum. Marken wie IKEA integrieren OSB-Kerne für verbesserte Schraubenausreißfestigkeit, was zu einer Reduzierung von Produktrücksendungen führt. In Finnland heben M1-klassifizierte Küchenschränke einen Nischenfokus auf emissionsarme Produkte hervor. Industrieverpackungen, die einen kleineren Anteil ausmachen, nutzen überwiegend ISPM-15-Kisten für Maschinen. Solch vielfältige Anwendungen puffern nicht nur gegen Marktzyklik, sondern erweitern auch die Marktgröße von Oriented Strand Board in Europa über reine Bauzyklen hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Polen, die Tschechische Republik und mehrere kleinere europäische Märkte repräsentierten gemeinsam 75,39 % des Volumens im Jahr 2025 und unterstreichen damit ihre reichen Holztraditionen und gut etablierten Versorgungscluster. In Ö���ٱ�������� wird Holz in mehr als einem Drittel der Einfamilienhäuser verwendet. In der Schweiz wurden brandschutzgeprüfte OSB-Zulassungen erweitert, sodass Anwendungen für Gebäude bis zu 12 Stockwerken möglich sind. Unterdessen exportieren Polens kostengünstige Kronospan-Hubs erhebliche Mengen nach Deutschland und Skandinavien und erweitern damit die Reichweite des Oriented Strand Board Marktes in ganz Europa.

Spanien, das mit einem bescheidenen Holzanteil startete, hat mit einer CAGR von 5,06 % im Prognosezeitraum 2026–2031 das schnellste Wachstum verzeichnet. Da die Wohnungsbaubeginne steigen und Werksinvestitionen zunehmen, ist Spanien durch den OSB-Einsatz auf dem Weg, eine zentrale Rolle in der Zukunft des europäischen Oriented Strand Board Marktes zu spielen. Wichtig ist, dass jeder prozentuale Anstieg der Holzdurchdringung die Nachfrage direkt ankurbelt, was Spaniens Bedeutung im Markt unterstreicht.

Deutschland, ein wichtiger Beitragender zum Volumen im Jahr 2025, profitierte von Mitteln des sozialen Wohnungsbaus, die modulares Holz unterstützten. Herausforderungen wie Faserknappheit und strengere Vorschriften haben jedoch sein Wachstum eingeschränkt. Das Vereinigte Königreich, mit einem kleineren Marktanteil, kämpfte mit Herausforderungen, die aus Englands begrenzter Holzrahmenbauweise resultierten. Mit Maßnahmen, die auf eine erhebliche Anzahl von Wohnungen abzielen, besteht jedoch das Potenzial für einen Nachfrageanstieg, sobald sich die breiteren wirtschaftlichen Herausforderungen abschwächen. Frankreich, das einen geringen Anteil hält, verzeichnete 2024 einen Rückgang der Wohnungsbaubeginne, was trotz der RE2020-Anreize zu reduzierten OSB-Bestellungen führte. Diese nationalen Unterschiede verdeutlichen, wie politische Entscheidungen, Faserverfügbarkeit und Wohnungsbaudynamiken den europäischen Oriented Strand Board Markt prägen.

Wettbewerbslandschaft

Der europäische Oriented Strand Board Markt ist konsolidiert. In Deutschland und der nordischen Region sichern sich frühe Marktteilnehmer Preisaufschläge durch AgBB-zertifizierte, brandschutzgeprüfte und ultraleichte Platten. Unterdessen hat die Schweizer Zulassung von 12-stöckigen OSB-Systemen einen Nischenmarkt eröffnet. Modulare Integratoren positionieren sich strategisch und zielen auf erhebliche Jahreskäufe ab, die die Vertragspreisgestaltung beeinflussen könnten. STEICO ist Pionier bei OSB-Dämmverbundplatten, die strukturelle Festigkeit mit verbesserten Wärmedurchgangswiderstandswerten kombinieren. Diese Innovation adressiert nicht nur die steigende Sanierungsnachfrage, sondern hat auch das Potenzial, die Segmentierungsdynamik im europäischen Oriented Strand Board Markt neu zu gestalten.

Marktführer im europäischen Oriented Strand Board Bereich

Kronoplus Limited

Egger

West Fraser

Sonae Arauco

SWISS KRONO Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: West Fraser gab bekannt, dass das Unternehmen im Frühjahr 2026 den Betrieb seines Oriented Strand Board (OSB) Werks in High Level, Alberta, aufgrund schwacher Nachfrage einschränken wird, wodurch die Jahreskapazität um 860 Millionen Quadratfuß (Basis 3/8 Zoll) reduziert und 190 Mitarbeiter betroffen werden. Das Unternehmen setzte auch die unbefristete Stilllegung einer Produktionslinie in Cordele, Georgia, fort und reduzierte damit die Gesamtkapazität um weitere rund 1,3 Milliarden Quadratfuß.

- Dezember 2024: Kronospan eröffnete ein OSB-Werk im Wert von 200 Millionen EUR in Rivne, Ukraine, das eine jährliche Kapazität von 700.000 m³ hinzufügt und trotz geopolitischer Gegenwinds erneutes Investorenvertrauen in die osteuropäische Plattenproduktion signalisiert.

Berichtsumfang des europäischen Oriented Strand Board Marktes

Oriented Strand Board (OSB) ist ein festes, steifes strukturelles Holzwerkstoffplattenprodukt, das wie Sperrholz ein kreuzorientiertes Muster aufweist. OSB ist durch seine Strandbestandteile gekennzeichnet, die in Größe und Schlankheitsgrad variieren.

Der Oriented Strand Board (OSB) Markt ist nach Güte, Endverbraucherbranche und Geografie segmentiert. Nach Güte ist der Markt in OSB/1, OSB/2, OSB/3 und OSB/4 segmentiert. Nach Endverbraucherbranche ist der Markt in ��ö�����, Bau und Verpackung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 7 Ländern der Region. Für jedes Segment erfolgt die Marktgrößenbestimmung und Prognose auf Basis des Volumens (Kubikmeter).

| OSB/1 |

| OSB/2 |

| OSB/3 |

| OSB/4 |

| ��ö����� | Wohnbereich |

| Gewerbebereich | |

| Bau | Boden und Dach |

| Wand | |

| ��ü�� | |

| Stütze und Träger | |

| Treppe | |

| Sonstige Baukonstruktionen | |

| Verpackung | Lebensmittel und Getränke |

| Industrie | |

| Pharmazeutisch | |

| Kosmetik | |

| Sonstige Verpackungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Schweiz |

| Ö���ٱ�������� |

| Übriges Europa |

| Nach Güte | OSB/1 | |

| OSB/2 | ||

| OSB/3 | ||

| OSB/4 | ||

| Nach Endverbraucherbranche | ��ö����� | Wohnbereich |

| Gewerbebereich | ||

| Bau | Boden und Dach | |

| Wand | ||

| ��ü�� | ||

| Stütze und Träger | ||

| Treppe | ||

| Sonstige Baukonstruktionen | ||

| Verpackung | Lebensmittel und Getränke | |

| Industrie | ||

| Pharmazeutisch | ||

| Kosmetik | ||

| Sonstige Verpackungen | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweiz | ||

| Ö���ٱ�������� | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die europäische Oriented Strand Board Nachfrage im Jahr 2031 sein?

Die Größe des europäischen Oriented Strand Board Marktes wird voraussichtlich von 8,85 Millionen Kubikmetern im Jahr 2025 auf 9,12 Millionen Kubikmeter im Jahr 2026 steigen und bis 2031 10,75 Millionen Kubikmeter erreichen, was einem Wachstum mit einer CAGR von 3,35 % über den Zeitraum 2026–2031 entspricht.

Welches europäische Land verzeichnet den schnellsten Anstieg bei der Nutzung von Oriented Strand Board?

Spanien weist mit 5,06 % bis 2031 die höchste prognostizierte CAGR auf, dank einer raschen Hinwendung zum werksgefertigten Holzwohnungsbau.

Warum ist OSB/3 die dominierende Güte in Europa?

OSB/3 erfüllt die strukturellen Benchmarks der EN 300 und bietet gleichzeitig Feuchtigkeitsbeständigkeit und Preisvorteile gegenüber Sperrholz und sichert damit 83,76 % des Volumens im Jahr 2025.

Verändern modulare Werke die OSB-Lieferketten?

Ja, große Integratoren verhandeln nun Jahresverträge direkt mit den Werken, umgehen Händler und konzentrieren die Kaufkraft bei weniger Abnehmern.

Seite zuletzt aktualisiert am: