Europe Craft Spirits ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

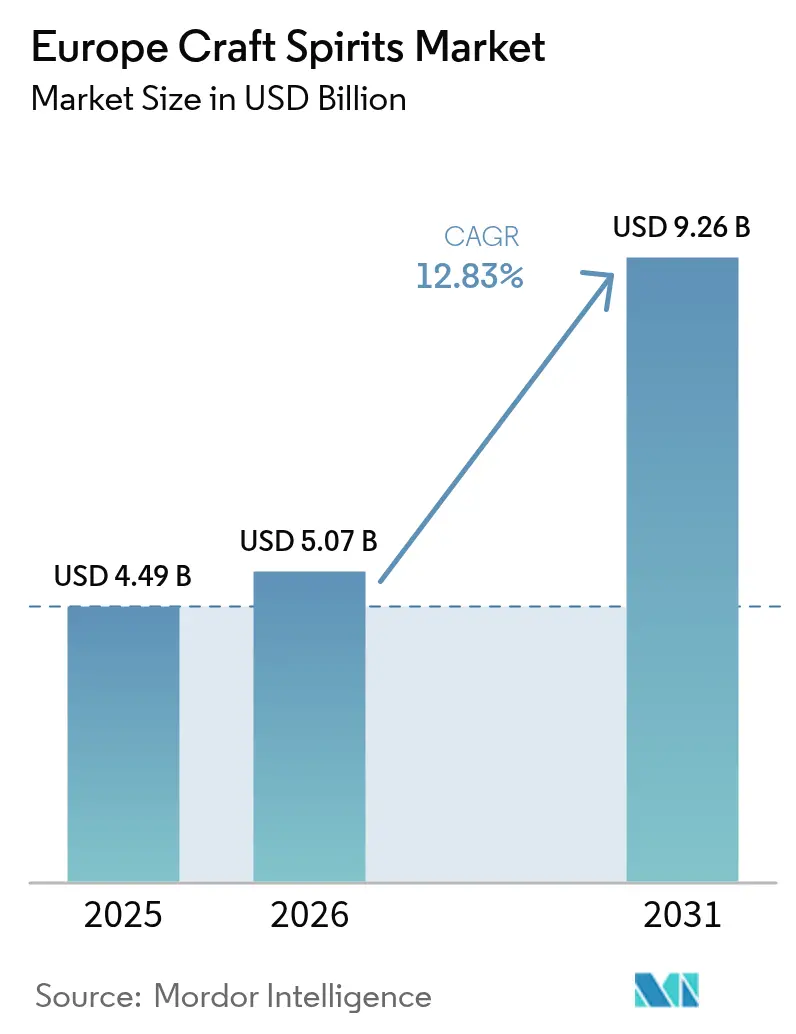

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 4.49 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.07 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 9.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.83% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europe Craft Spirits Marktanalyse von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des europäischen Marktes fĂĽr handwerklich hergestellte Spirituosen (Europe Craft Spirits) wurde im Jahr 2025 auf 4,49 Milliarden USD geschätzt und wird voraussichtlich von 5,07 Milliarden USD im Jahr 2026 auf 9,26 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 12,83 % während des Prognosezeitraums (2026–2031). Der Markt zeigt einen klaren Ăśbergang hin zu nachhaltigen Produktionspraktiken, wobei Destillerien umweltfreundliche Verpackungen, energieeffiziente Prozesse und die Beschaffung lokaler Zutaten einsetzen. Diese Umweltinitiativen entsprechen den Verbraucherpräferenzen fĂĽr nachhaltige Produkte. Die europäische Landschaft der handwerklich hergestellten Spirituosen zeichnet sich durch eine vielfältige Palette von handwerklichen Produzenten aus, wobei Länder wie das Vereinigte Königreich, Deutschland und Frankreich bei der GrĂĽndung von Craft-Destillerien fĂĽhrend sind. Kleinchargen-Produktionsmethoden, einzigartige Geschmacksprofile und regionale Zutaten unterscheiden handwerklich hergestellte Spirituosen von industriell hergestellten Alternativen. Der Markt profitiert von starken regionalen Traditionen, geschĂĽtzten geografischen Angaben und dem wachsenden Verbraucherinteresse an authentischen, lokal produzierten Spirituosen. DarĂĽber hinaus hat der Aufstieg der Cocktailkultur und die steigende Nachfrage nach Premium-On-Trade-Gaststätten neue Möglichkeiten fĂĽr Hersteller handwerklich hergestellter Spirituosen in ganz Europa geschaffen.

Wesentliche Erkenntnisse des Berichts

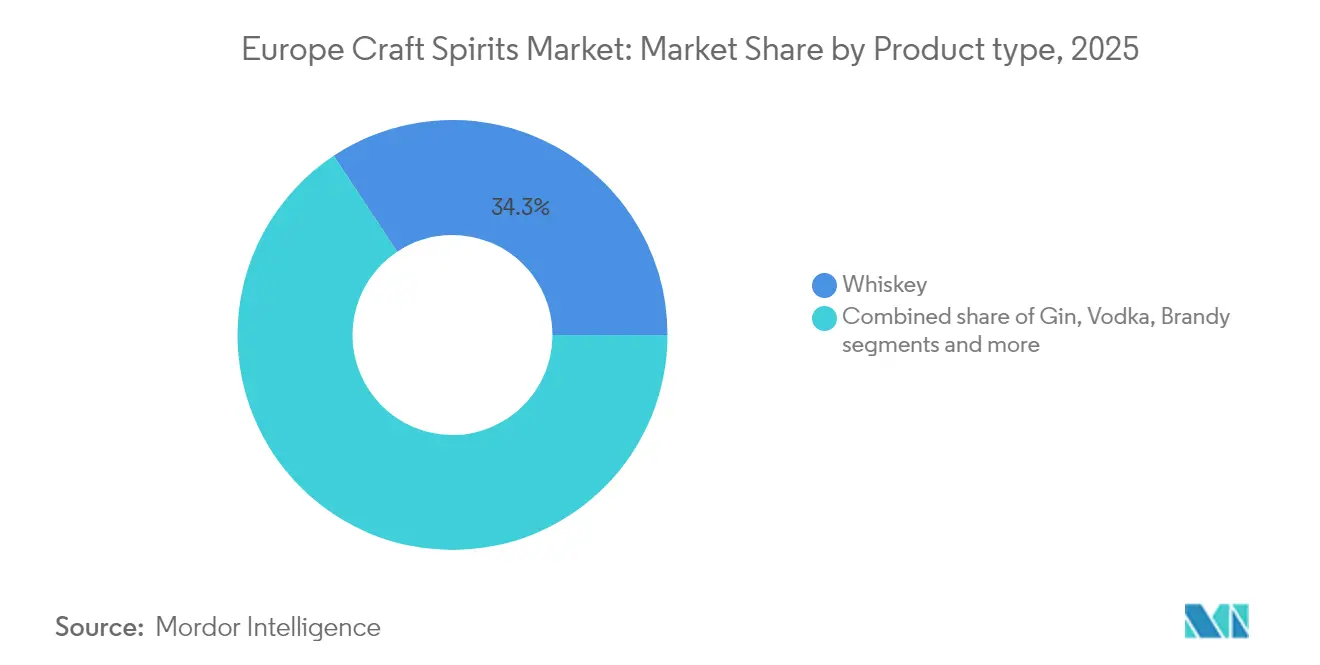

- Nach Produkttyp führte Whiskey im Jahr 2025 mit einem Anteil von 34,32 % am Europe Craft Spirits Markt; Gin wird bis 2031 voraussichtlich die höchste CAGR von 13,03 % verzeichnen.

- Nach Zutat machten getreidebasierte Spirituosen im Jahr 2025 55,74 % der Europe Craft Spirits ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ aus, während fruchtbasierte Spirituosen zwischen 2026 und 2031 mit einer CAGR von 13,28 % expandieren dĂĽrften.

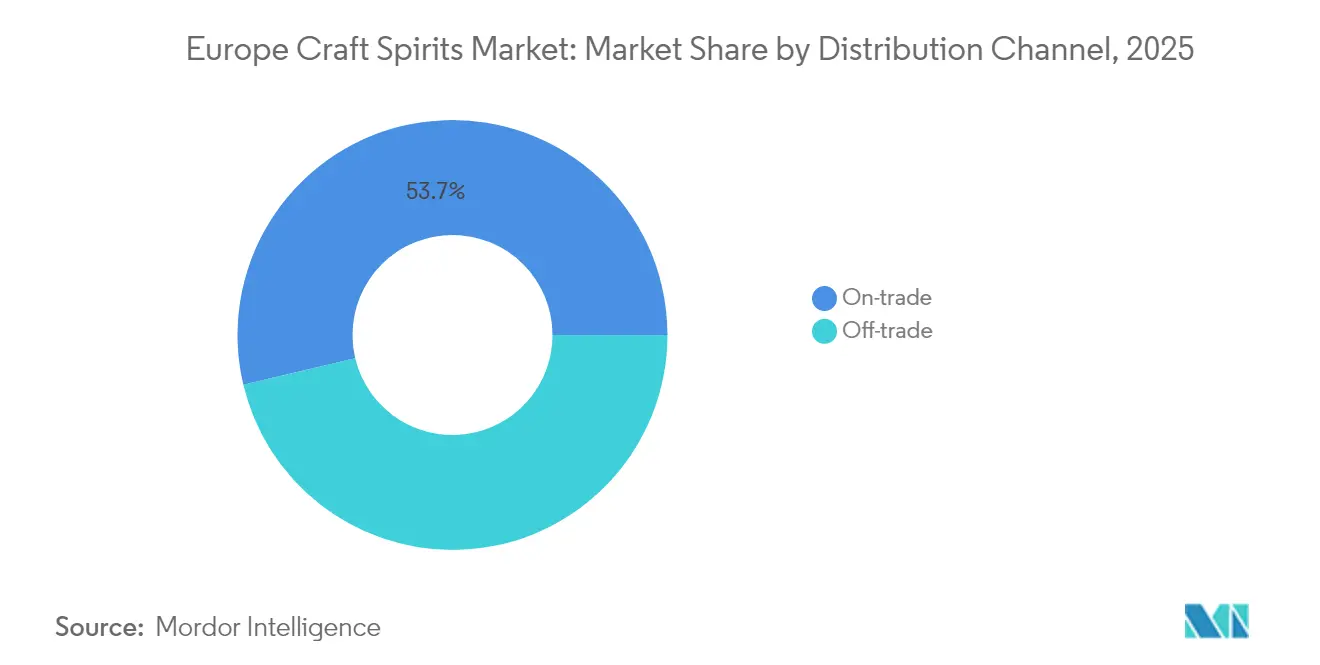

- Nach Vertriebskanal entfiel 2025 ein Anteil von 53,72 % der Einnahmen auf den On-Trade-Bereich; der Off-Trade-Bereich wird aufgrund des Aufstiegs digitaler und Direct-to-Consumer-Modelle voraussichtlich mit einer CAGR von 12,64 % zulegen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 24,52 % an der Europe Craft Spirits ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, während Deutschland fĂĽr den Zeitraum 2026–2031 eine CAGR von 13,74 % anpeilt.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europe Craft Spirits Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Tourismus und des Gastgewerbes wirkt sich positiv auf das Wachstum aus | +3.2% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Produktdifferenzierung hinsichtlich Zutaten und Alkoholgehalt | +2.6% | Deutschland, Vereinigtes Königreich, Frankreich, Schweden | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Premium-Alkoholgetränken | +2.3% | Vereinigtes Königreich, Frankreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für innovative Geschmacksrichtungen | +1.9% | Deutschland, Vereinigtes Königreich, Schweden, Polen | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Fokus auf nachhaltige Produktionsmethoden in der Spirituosenherstellung | +1.6% | Schweden, Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Verbesserte Marktzugänglichkeit durch E-Commerce und Direct-to-Consumer-Kanäle | +1.3% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachstum des Tourismus und des Gastgewerbes wirkt sich positiv auf das Wachstum aus

Das Wachstum des Tourismus- und Gastgewerbesektors treibt die Expansion des europäischen Marktes für handwerklich hergestellte Spirituosen voran. Der Anstieg des internationalen und inländischen Tourismus in ganz Europa erhöht die Nachfrage nach authentischen, hochwertigen Getränken, die lokale Traditionen und handwerkliches Können repräsentieren. Touristen suchen nach einzigartigen Trinkerlebnissen mit regionalen Geschmacksprofilen, insbesondere aus lokalen Destillerien. Dieser Trend ist in touristischen Zielorten und Städten ausgeprägt, wo Bars, Pubs und spezialisierte Craft-Spirituosen-Lokalitäten den Besuchern eine Vielzahl europäischer handwerklich hergestellter Spirituosen vorstellen. Gemäß der Welttourismusorganisation (UN Tourism) stiegen die internationalen Touristenankünfte in Europa im Jahr 2024 im Vergleich zum Vorjahr erheblich an. Im Jahr 2024 erreichten die Einreisen in Europa rund 747 Millionen [1]Quelle: Die Welttourismusorganisation der Vereinten Nationen, „Der internationale Tourismus erholt sich 2024 auf das Vorkrisenniveau”, unwto.org.

Produktdifferenzierung hinsichtlich Zutaten und Alkoholgehalt

Europäische Hersteller handwerklich hergestellter Spirituosen entwickeln aktiv einzigartige Produkte, indem sie innovative Zutaten einsetzen und vielfältige Alkoholgehaltoptionen anbieten. Diese Unternehmen bauen umfangreiche Produktportfolios auf, die Premium-Spirituosen mit alkoholarmen und alkoholfreien Alternativen kombinieren, um verschiedene Verbraucherpräferenzen und Trinkanlässe zu bedienen. Der Markt reagiert auf wachsende Gesundheitsbewusstseins-Trends, wie im Diageo Foresight-Bericht 2025 dokumentiert, der zeigt, dass jüngere Verbraucher ein „Zebra-Striping”-Verhalten annehmen. Diese Praxis beinhaltet, dass Verbraucher bei gesellschaftlichen Anlässen bewusst zwischen alkoholischen und alkoholfreien Getränken wechseln, was einen umfassenderen Wandel hin zu ausgewogenen Konsumgewohnheiten widerspiegelt. Der Trend zeigt, dass gesundheitsbewusste Entscheidungen Kaufmuster beeinflussen und Produktentwicklungsstrategien im Markt für handwerklich hergestellte Spirituosen prägen, insbesondere bei jüngeren demografischen Gruppen, die sowohl Genuss als auch Wohlbefinden bei ihren Getränkeentscheidungen priorisieren.

Anstieg der Nachfrage nach Premium-Alkoholgetränken

Der europäische Spirituosenmarkt zeigt eine bedeutende Verlagerung hin zu Premium-Produkten, selbst inmitten wirtschaftlicher Belastungen. Verbraucher in ganz Europa bevorzugen zunehmend hochwertige, handwerklich hergestellte Spirituosen mit einzigartigen Geschmacksprofilen, authentischen Zutaten und traditioneller Handwerkskunst. Dieser Trend ist besonders bei jüngeren demografischen Gruppen und städtischen Verbrauchern ausgeprägt, die Produkte schätzen, die Individualität, Erbe und authentische Markengeschichten bieten. Der Markt zeigt eine wachsende Nachfrage nach Premium-, Super-Premium- und aromatisierten Spirituosen. Verbraucher zeigen eine erhöhte Bereitschaft, in limitierte Editionen, gereifte Spirituosen und Produkte zu investieren, die regionale Eigenschaften und traditionelle Produktionsmethoden betonen. Die Finanzergebnisse von United Spirits Limited spiegeln diesen Trend wider, wobei ihr Prestige-und-darüber-Segment im Geschäftsjahr 2023–24 einen Anteil von 87,4 % am Nettoumsatz ausmachte und ein Wachstum von 11,9 % erzielte. Die starke Präferenz für Premium-Optionen bei jüngeren Verbrauchern deutet auf einen grundlegenden Wandel in der Qualitätswahrnehmung hin und lässt auf ein nachhaltiges Wertwachstum der Kategorie auf lange Sicht schließen.

Zunehmende Präferenz für innovative Geschmacksrichtungen

Geschmacksinnovation hat sich als wesentlicher Wachstumstreiber im Spirituosenmarkt etabliert, insbesondere bei jüngeren Verbrauchern, die ein gesteigertes Interesse an experimentellen Geschmacksprofilen zeigen. Aromatisierte Tequilas verzeichnen ein erhebliches Wachstum und gewinnen Verbraucher an, die neue Trinkerlebnisse suchen und gleichzeitig traditionelle Produktionsmethoden schätzen. Europäische Craft-Destillerien haben diesen Trend verstärkt, indem sie innovative botanische Kombinationen und Reifungsmethoden eingeführt haben, die später von größeren Unternehmen übernommen wurden. Die sich erweiternde Geschmackslandschaft hat traditionelle Kategoriengrenzen aufgelöst, da Gin-Produzenten Whiskey-typische Botanicals integrieren und Wodka-Marken fruchtbetonte Profile ähnlich wie Liköre entwickeln. Diese Entwicklung schafft neue Marktdynamiken und Konsummöglichkeiten. Im Mai 2024 führte Absolut einen honiggeschmacklichen Wodka im Vereinigten Königreich ein, der natürliche Aromen und ein ausgeprägtes goldenes Honiggeschmacksprofil aufweist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Regulierungen | -1.9% | Vereinigtes Königreich, Schweden, Finnland, Frankreich | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken hinsichtlich übermäßigen Konsums | -1.6% | Schweden, Niederlande, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Die Premiumpreisgestaltung von handwerklich hergestellten Spirituosen stößt bei preissensiblen Verbrauchern auf Widerstand | -1.0% | Spanien, Polen, Italien, Übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Lagerungs- und Reifungsanforderungen verlängern Produktionszyklen und erhöhen Betriebskosten | -0.6% | Vereinigtes Königreich, Frankreich, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Strenge staatliche Regulierungen

Der europäische Spirituosenmarkt sieht sich zunehmendem Regulierungsdruck ausgesetzt, der Compliance-Herausforderungen und potenzielle Markteintrittshindernisse schafft. Die Einführung eines Alkoholsteuersystems im Vereinigten Königreich basiert die Besteuerung auf dem Alkoholgehalt anstatt auf der Produktkategorie, was sich auf die Preisstrategien in den Spirituosenportfolios auswirkt. Die Erwägung der Europäischen Union, Ethanol als karzinogene, mutagene oder reproduktionstoxische (CMR) Substanz einzustufen, könnte erhebliche Auswirkungen auf Produktformulierungen und Marketingaussagen haben. Die 2024 in Belgien eingeführten Beschränkungen des Alkoholverkaufs begrenzen die Produktverfügbarkeit und verhängen strengere Strafen bei Verstößen [2]Quelle: Belga News Agency, „Regierung billigt Einschränkungen für den Verkauf von Tabak und Alkohol”, belganewsagency.eu. Diese regulatorischen Änderungen schaffen ein komplexes Compliance-Umfeld, erhöhen die Betriebskosten und schränken die Marketingflexibilität ein, was insbesondere kleinere Produzenten mit begrenzten Regulierungsressourcen betrifft.

Gesundheitsbedenken hinsichtlich übermäßigen Konsums

Gesundheitsbewusstsein und Bedenken hinsichtlich eines übermäßigen Alkoholkonsums stellen grundlegende Hemmnisse für die Wachstumsentwicklung des europäischen Marktes für handwerklich hergestellte Spirituosen dar. Die Verbraucherpräferenzen zeigen eine messbare Transformation hin zu Produkten mit reduziertem Alkoholgehalt oder vollständiger Alkoholabstinenz. In vielen europäischen Ländern ist der Spirituosenkonsum im Vergleich zu Bier und Wein relativ gering. Dies ist zum Teil auf kulturelle Präferenzen zurückzuführen, wobei Wein häufig zu Mahlzeiten und in Maßen genossen wird. Darüber hinaus gibt es einen wachsenden Trend hin zu einem maßvollen Alkoholkonsum und einem Rückgang des episodischen Hochalkoholkonsums. Es besteht ein Trend hin zu einem maßvollen Alkoholkonsum, wobei mehr Menschen alkoholarme Optionen wählen oder sich für alkoholfreie Getränke entscheiden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Whiskey dominiert, Gin beschleunigt das Wachstum

Whiskey hält im Jahr 2025 einen Marktanteil von 34,32 % im europäischen Spirituosenmarkt und behauptet damit seine Position als führende Produktkategorie. Diese Dominanz resultiert aus seinem starken Erbe und effektiven Premium-Positionierungsstrategien. Gin zeigt mit einer prognostizierten CAGR von 13,03 % von 2026 bis 2031 erhebliche Dynamik, angetrieben durch botanische Innovationen und handwerkliche Produktionsmethoden, die bei Verbrauchern ankommen, die einzigartige Erlebnisse suchen. Wodka bleibt durch seine Geschmacksvariationen und Mischbarkeitsattribute präsent am Markt, während Brandy seinen Premium-Status in Frankreich und Spanien aufrechterhalten. Die Kategorien Tequila und Rum expandieren durch Premium-Angebote und eine verstärkte Präsenz in der Cocktailkultur.

Die Marktstruktur transformiert sich, da Produktkategorien durch kategoriübergreifende Innovation zunehmend miteinander verknüpft sind. Diageo veranschaulicht diesen Trend, wobei seine Premium-Portfoliostrategie bemerkenswerte Ergebnisse erzielt, insbesondere in seinem Tequila-Segment, in dem Don Julio im Geschäftsjahr 2024 ein erhebliches Wachstum verzeichnete. Unternehmen verwalten vielfältige Spirituosenportfolios, anstatt sich auf einzelne Kategorien zu konzentrieren, was verfeinerte Markenarchitektur- und Portfolio-Management-Ansätze erfordert, um klare Marktpositionen zu etablieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Zutat: FĂĽhrungsposition getreidebasierter Spirituosen trifft auf Herausforderung durch fruchtbasierte Spirituosen

Getreidebasierte Spirituosen halten im Jahr 2025 einen dominanten Anteil von 55,74 % am europäischen Markt. Diese Führungsposition resultiert aus einer gut etablierten Produktionsinfrastruktur und einer breiten Verbraucherakzeptanz in den Kategorien Whiskey, Wodka und Gin. Die robuste Lieferkette des Segments und skalierbare Produktionskapazitäten gewährleisten eine konsistente Qualität über alle Preissegmente hinweg, von Einstiegsangeboten bis hin zu Ultra-Premium-Produkten. Fruchtbasierte Spirituosen werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 13,28 % wachsen.

Dieses Wachstum spiegelt die zunehmende Verbraucherpräferenz für natürliche Zutaten und ausgeprägte Geschmacksprofile wider, insbesondere bei Premium-Brandy und Fruchtlikören, die regionale Herkunft und traditionelle Herstellungsverfahren hervorheben. Agavebasierte Spirituosen, insbesondere Tequila und Mezcal, weiten trotz Angebotsengpässen ihre Präsenz auf dem europäischen Markt aus und gewinnen Verbraucher, die an authentischen Erlebnissen interessiert sind. Zutateninnovation hat sich als entscheidendes Marktdifferenzierungsmerkmal etabliert, wobei Nachhaltigkeitsüberlegungen die Kaufentscheidungen der Verbraucher zunehmend beeinflussen. Im März 2025 führte Doghouse Londons ersten Whisky im „Bourbon-Stil” ein, der drei Jahre in jungfräulichen, verkohlten amerikanischen Eichenfässern gereift ist und Aromen von Vanille, Karamell und Gewürzen aufweist.

Nach Vertriebskanal: On-Trade-Dominanz, Off-Trade-Beschleunigung

On-Trade-Kanäle dominieren im Jahr 2025 mit einem Anteil von 53,72 % am europäischen Spirituosenmarkt und profitieren von der Erholung des Gastgewerbesektors sowie dem erneuerten Interesse der Verbraucher an erlebnisorientierten Konsumanlässen. Premium-Spirituosen zeigen in diesem Kanal eine starke Performance, wobei Signature-Cocktails Produkterprobungen und Markenentwicklung in hochpräsenten Verkaufsorten ermöglichen. Die Bedeutung des Kanals geht über das Verkaufsvolumen hinaus und bietet wesentliche Markenaufbaumöglichkeiten durch die Empfehlung von Barkeepern und erlebnisorientiertes Marketing, das Verbraucherpräferenzen beeinflusst und die Premiumisierung unterstützt.

Der Off-Trade wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,64 % wachsen, was den anhaltenden Einfluss pandemiebedingter Konsummuster und des E-Commerce-Wachstums widerspiegelt. Fach- und Spirituosengeschäfte spielen eine wichtige Rolle bei der Distribution von Premium-Spirituosen, indem sie kuratierte Sortimente und fachkundige Beratung anbieten, die den Kauf von Premium-Produkten fördern. Direct-to-Consumer-Modelle unterstützen diese Facheinzelhändler, da Marken E-Commerce-Plattformen entwickeln, die wertvolle Verbraucherdaten generieren und gleichzeitig die Gewinnmargen verbessern. Die Genehmigung der Europäischen Kommission für einen 5-Milliarden-EUR-Plan Frankreichs zur Unterstützung von Wein- und Spirituosenexporten in die Vereinigten Staaten unterstreicht die Bedeutung internationaler Vertriebskanäle und die möglichen Auswirkungen von Handelsstreitigkeiten auf den Marktzugang.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Das Vereinigte Königreich hält im Jahr 2025 einen Marktanteil von 24,52 % am europäischen Markt für handwerklich hergestellte Spirituosen, angetrieben durch sein etabliertes Whiskey-Erbe und die Cocktailkultur. Das umfangreiche Netzwerk von Mikrodestillerien und handwerklichen Produzenten des Landes verbindet traditionelle Produktionsmethoden mit Innovation, um der wachsenden Verbrauchernachfrage nach Premium- und lokalen Spirituosen gerecht zu werden. Der Gastgewerbesektor des Vereinigten Königreichs unterstützt das Wachstum handwerklich hergestellter Spirituosen durch seine Cocktailkultur und On-Trade-Präsenz, die es Marken ermöglicht, Produkte durch Verkostungserlebnisse und Cocktailangebote zu präsentieren.

Deutschland zeigt mit einer prognostizierten CAGR von 13,74 % von 2026 bis 2031 erhebliches Marktpotenzial, unterstützt durch Premiumisierungstrends und Produktinnovation. Die wirtschaftliche Stabilität des Landes, mit einem realen BIP-Wachstum von 1,1 % in der Europäischen Union für 2025, trägt trotz wirtschaftlicher Herausforderungen zum Premium-Spirituosenkonsum bei. Frankreich behauptet seine Marktstärke durch seine Cognac-Produktion und das expandierende Segment der handwerklich hergestellten Spirituosen, während Spanien von seinem etablierten Gin-and-Tonic-Konsum profitiert. Die Niederlande, Italien, Schweden und Polen bieten jeweils einzigartige Marktchancen, wobei Schweden seinen Fokus auf nachhaltige und gesundheitsbewusste Produkte legt.

Osteuropäische Märkte im Segment des übrigen Europas zeigen ein zunehmendes Potenzial für Premium-Spirituosen, da die verfügbaren Einkommen der Verbraucher steigen. Während die regionale Inflation gesunken ist, setzt sich die Kerninflation fort, beeinflusst durch steigende Reallöhne und angespannte Arbeitsmärkte. Das Wachstum beim privaten Konsum wird voraussichtlich dem Markt für handwerklich hergestellte Spirituosen zugutekommen. Die positive Performance des Dienstleistungssektors in ganz Europa schafft günstige Bedingungen für den On-Trade-Spirituosenkonsum, unterstützt durch die anhaltende Erholung des Tourismus- und Gastgewerbesektors.

Wettbewerbslandschaft

Der europäische Spirituosenmarkt ist stark fragmentiert, mit erheblicher Beteiligung multinationaler Konzerne wie Pernod Ricard SA und Diageo PLC, neben etablierten regionalen Akteuren wie William Grant and Sons und Remy Cointreau. Diese Unternehmen verfolgen Strategien, die auf die Entwicklung von Premium-Produkten und Portfolio-Diversifizierung ausgerichtet sind, einschließlich Ultra-Premium-Produkten und alkoholfreien oder alkoholarmen Alternativen, um sich an veränderte Verbraucherpräferenzen anzupassen. Der Fokus auf Premiumisierung wird durch die steigende Verbrauchernachfrage nach hochwertigen, einzigartigen Angeboten angetrieben, während das No- oder Low-Alkohol-Segment auf die wachsende gesundheitsbewusste Zielgruppe ausgerichtet ist.

Um ihre Marktposition zu stärken, investieren diese Unternehmen auch in Marketingkampagnen, Kooperationen und innovative Verpackungen, um die Markenattraktivität zu steigern. Der Wettbewerb hat sich durch den Aufstieg von Craft-Destillerien weiter verschärft, die etablierte Hersteller durch auf Erbe ausgerichtetes Marketing und innovative Zutaten herausfordern. Diese Craft-Destillerien betonen Authentizität, lokale Beschaffung und handwerkliche Produktionsmethoden, insbesondere in den Gin- und Whiskey-Segmenten, und sprechen Verbraucher an, die nach unverwechselbaren und Nischenprodukten suchen. Darüber hinaus hat die wachsende Popularität von erlebnisorientierten Marketingmaßnahmen durch Craft-Destillerien, wie Destillerieführungen und Verkostungsveranstaltungen, weiter zu ihrem Wettbewerbsvorteil auf dem Markt beigetragen.

Unternehmen im gesamten Markt implementieren digitale Technologien, um Wettbewerbsvorteile zu erlangen. Sie verbessern ihre Betriebsabläufe und stärken Kundenbeziehungen durch digitale Initiativen, während E-Commerce-Plattformen den Direktvertrieb an Verbraucher ermöglichen und Datenerfassungsmaßnahmen unterstützen. Unternehmen nutzen auch künstliche Intelligenz, um ihre Produktionsprozesse zu verbessern und das Verbraucherverhalten besser zu verstehen.

FĂĽhrende Unternehmen der Europe Craft Spirits Branche

Pernod Ricard SA

Bacardi Limited

Diageo PLC

Constellation Brands Inc.

William Grant and Sons Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Johnnie Walker führte den Johnnie Walker Vault ein, eine globale Luxusplattform mit Fokus auf Whisky-Blending. Der Vault pflegt eine Kollektion von 500 Whiskys aus seltenen, gereiften und Ghost-Casks.

- März 2025: Radico Khaitan führte den Ankahi Zaffran Spiced Liqueur ein, das erste Produkt in seiner Ankahi-Likör-Reihe. Das Produkt wurde auf der ProWein in Düsseldorf, Deutschland, vorgestellt. Das Unternehmen beabsichtigt, seine globale Präsenz im Premium-Spirituosenmarkt auszubauen.

- Februar 2025: Jason Momoa brachte seine Meili Vodka-Marke im Vereinigten Königreich durch eine Partnerschaft mit Amathus Drinks auf den Markt, das als Distributor im Vereinigten Königreich fungiert.

- April 2024: Brave New Spirits, ein Scotch-Abfüller, führte die Whisky Heroes-Reihe ein. Die erste Veröffentlichung umfasst acht Whiskys, darunter sieben Single Malts und einen Single Grain, die in Sherry-Fässern und Bourbon-Barrels gereift oder nachgereift wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt fĂĽr handwerklich hergestellte Spirituosen als den jährlichen Wert von destillierten Getränken, die in kleinen oder unabhängigen Betrieben in Chargen von typischerweise weniger als 750 Litern hergestellt werden, wobei die Brenner jeden Schritt vom Einmaischen bis zur AbfĂĽllung kontrollieren. Nach Angaben von şÚÁϲ»´ňěČ umfasst die Studie Whiskey, Gin, Wodka, Brandy und ähnliche handwerklich hergestellte Varianten, die in 10 europäischen Ländern sowohl ĂĽber den Einzelhandel als auch ĂĽber den Einzelhandel verkauft werden.

Ausschluss vom Geltungsbereich: Aromatisierte trinkfertige Spirituosencocktails und nicht abgefĂĽllter Industriealkohol werden nicht berĂĽcksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkttyp

- Whiskey

- Gin

- Wodka

- Brandy

- Andere Typen

- Nach Zutat

- Getreidebasiert

- Fruchtbasiert

- Agavebasiert

- Sonstige

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- ąó˛ął¦łó-/ł§±čľ±°ůľ±łŮłÜ´Ç˛ő±đ˛Ô˛µ±đ˛őł¦łóä´ÚłŮ±đ

- Sonstige Off-Trade-Kanäle

- Nach Geografie

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Ăśbriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Destillateure, Händler, Barmanager und Behördenvertreter in Deutschland, Großbritannien, Frankreich, Italien und Spanien. Die Gespräche bestätigten die typischen Preise ab Brennerei, die durchschnittlichen Chargengrößen und das Tempo, mit dem sich neue Marken einen Platz in den Regalen sichern und damit die Lücken füllen, die die Schreibtischarbeit hinterlässt.

Desk Research

Wir beginnen mit der Kartierung des Produktions- und Konsum-Fußabdrucks unter Verwendung von nicht bezahlten Tier-1-Datensätzen wie der Getränkeproduktion von Eurostat, den HS-2208-Handelsströmen von UN Comtrade, den statistischen Jahresberichten von SpiritsEurope und den nationalen Verbrauchsteuerregistern, in denen aktive Kleinstbrennereien aufgeführt sind. Unternehmensunterlagen, Börsengangsprospekte und Whitepapers von Gastgewerbeverbänden ergänzen die Angebotsmetriken mit Hinweisen auf Vertriebswege und Preise.

Abonnement-Tools wie D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen und Nachrichten helfen uns, finanzielle Signale zu prüfen und Kapazitätserweiterungen zu erkennen. Diese Quellen bilden zusammen den Nachfragepool; die Liste ist jedoch nur beispielhaft und nicht erschöpfend.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den Eurostat-Produktionslitern, die mit den Import-Export-Bilanzen abgeglichen werden, um den sichtbaren Verbrauch zu erhalten, der dann mit den gewichteten durchschnittlichen Verkaufspreisen des Handwerkssegments multipliziert wird. Ausgewählte Bottom-up-Kontrollen, Stichproben von ASP x Flaschen aus 60 untersuchten Brennereien, verankern die Gesamtwerte. Zu den wichtigsten Inputs des Modells gehören die Anzahl der registrierten Brennereien, der Pro-Kopf-Konsum von Spirituosen in Litern, der Anteil der handwerklich hergestellten Spirituosen an den Verkäufen im Horeca-Sektor, die Verschiebung der Verbrauchssteuer und die Preisleiter für die Premiumisierung. Eine multivariate Regression, die das Pro-Kopf-BIP und die Tourismusströme als Prädiktoren verwendet, prognostiziert die Mengen; eine exponentielle Glättung verfeinert die kurzfristigen ASP-Trends. Wenn die Bottom-up-Stichproben nicht ausreichen, werden die Verhältnisse so skaliert, dass sie mit den überprüften Versanddaten übereinstimmen, bevor die endgültige Triangulation erfolgt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den Handelsdaten und den SpiritsEurope-Benchmarks abgeglichen; bei Anomalien werden die Quellen erneut kontaktiert. Zwei Analysten überprüfen die Annahmen vor der Freigabe. Wir aktualisieren jedes Modell jährlich und nehmen zwischenzeitliche Anpassungen vor, wenn Steuerreformen, größere Kapazitätseinführungen oder Konsumschocks auftreten.

Warum Mordor's Europe Craft Spirits Baseline Verlässlichkeit bietet

Die veröffentlichten Werte weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Produktmischungen, Vertriebswege und Aktualisierungsrhythmen wählen, wodurch sich sowohl die Mengen als auch die Durchschnittspreise ändern.

Zu den wichtigsten Faktoren, die die Abweichung beeinflussen, gehören die Einbeziehung von Schwarzbrand und aromatisierten FTEs in die Gesamtwerte, die Aggressivität der Preisinflationsannahmen und die Häufigkeit der Rekalibrierung des Modells durch Primärinterviews. Der Anwendungsbereich von Mordor spiegelt die EU-Verbrauchsteuerdefinitionen wider, verwendet 2024 als sauberes Basisjahr und wird alle zwölf Monate aktualisiert, was die Abweichung verringert.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 4,49 MRD. USD (2025) | şÚÁϲ»´ňěČ | |

| USD 8,40 B (2024) | Globale Unternehmensberatung A | Bündelt aromatisierte RTDs und regionale Liköre; keine Überprüfung des Primärpreises |

| 4,98 MRD. USD (2023) | Regionale Beratung B | Gilt konstanter CAGR von 22,6 % ohne Szenario-Stresstests |

| 1,12 MRD. USD (2022) | Einblicke in die Industrie C | Gezählt werden nur registrierte Kleinstbrennereien, nicht aber Marken, die im Auftrag destilliert werden |

Zusammenfassend lässt sich sagen, dass Mordor durch die Auswahl von EU-konformen Definitionen, die Kombination verifizierter Produktionsdaten mit Preisprüfungen auf Kanalebene und die Aktualisierung des Modells in einem strengen jährlichen Zyklus eine ausgewogene, transparente Grundlage liefert, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für handwerklich hergestellte Spirituosen?

Der Europe Craft Spirits Markt wird im Jahr 2026 auf 5,07 Milliarden USD geschätzt.

Wie schnell wird der europäische Markt für handwerklich hergestellte Spirituosen voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 12,83 % expandieren und 9,26 Milliarden USD erreichen wird.

Welche Produktkategorie führt den europäischen Markt für handwerklich hergestellte Spirituosen an?

Whiskey fĂĽhrt mit einem Anteil von 34,32 % im Jahr 2025, unterstĂĽtzt durch eine robuste Premiumisierung und Exportdynamik.

Welches Land verzeichnet das schnellste Wachstum im europäischen Markt für handwerklich hergestellte Spirituosen?

Deutschland wird voraussichtlich von 2026 bis 2031 eine CAGR von 13,74 % erzielen und damit andere groĂźe Volkswirtschaften ĂĽbertreffen.

Seite zuletzt aktualisiert am: