Größe und Marktanteil des europäischen Süßwarenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 73.55 Milliarden US-Dollar |

| Marktgröße (2026) | 75.60 Milliarden US-Dollar |

| Marktgröße (2031) | 92.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

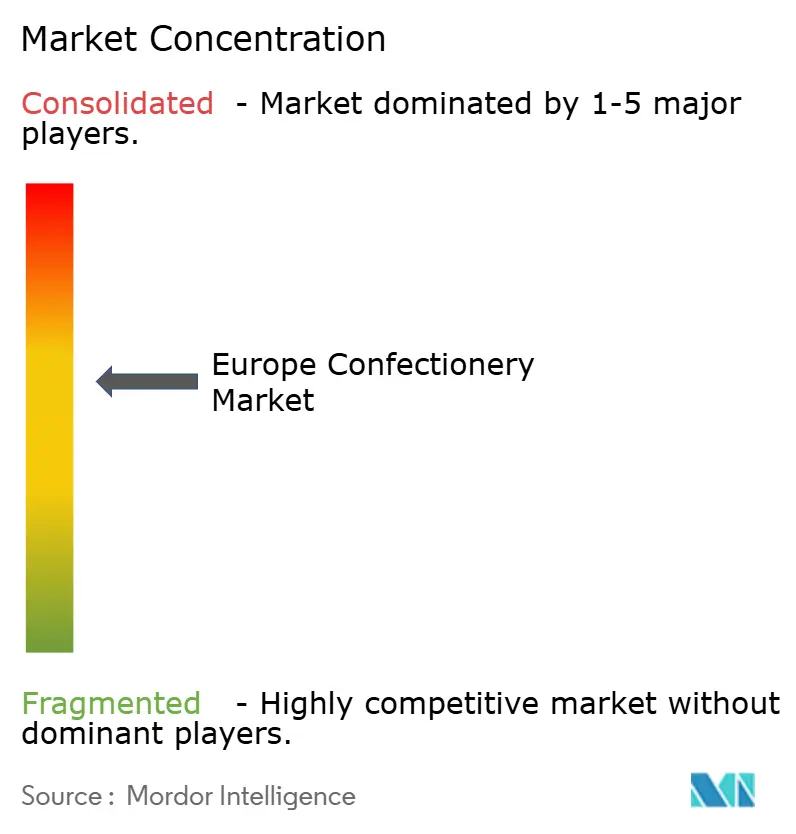

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Süßwarenmarkts durch ���ϲ�����

Die Größe des europäischen Süßwarenmarkts wird voraussichtlich von 73,55 Milliarden USD im Jahr 2025 auf 75,60 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,03 % über den Zeitraum 2026–2031 einen Wert von 92,12 Milliarden USD erreichen. Inmitten schwankender Kakaopreise und strenger EU-Vorschriften treiben drei wesentliche Faktoren – Premiumisierung, pflanzliche Neuformulierung und digitaler Handel – das Umsatzwachstum voran. Während Schokolade die Konsumausgaben dominiert, gewinnen Zuckerwaren rasch an Bedeutung, wobei funktionelle �ҳܳ�������ä�������� und portionskontrollierte Hartbonbons mehr Regalfläche einnehmen. Der Einzelhandel gestaltet die Marktdynamik neu und verbindet massenpreisige Eigenmarken mit kuratierten Premiumsortimenten. Gleichzeitig beeilen sich die Hersteller, ethisch beschaffte Zertifizierungen im Zusammenhang mit der Frist zur Einhaltung der Entwaldungsvorschriften im Dezember 2025 zu sichern. In dieser sich wandelnden Landschaft hat sich eine robuste Omnichannel-Strategie als entscheidender Wettbewerbsvorteil herausgestellt, der impulsgesteuerte stationäre Käufe nahtlos mit Abonnementdiensten und direkten Online-Plattformen für Verbraucher verbindet.

Wesentliche Erkenntnisse des Berichts

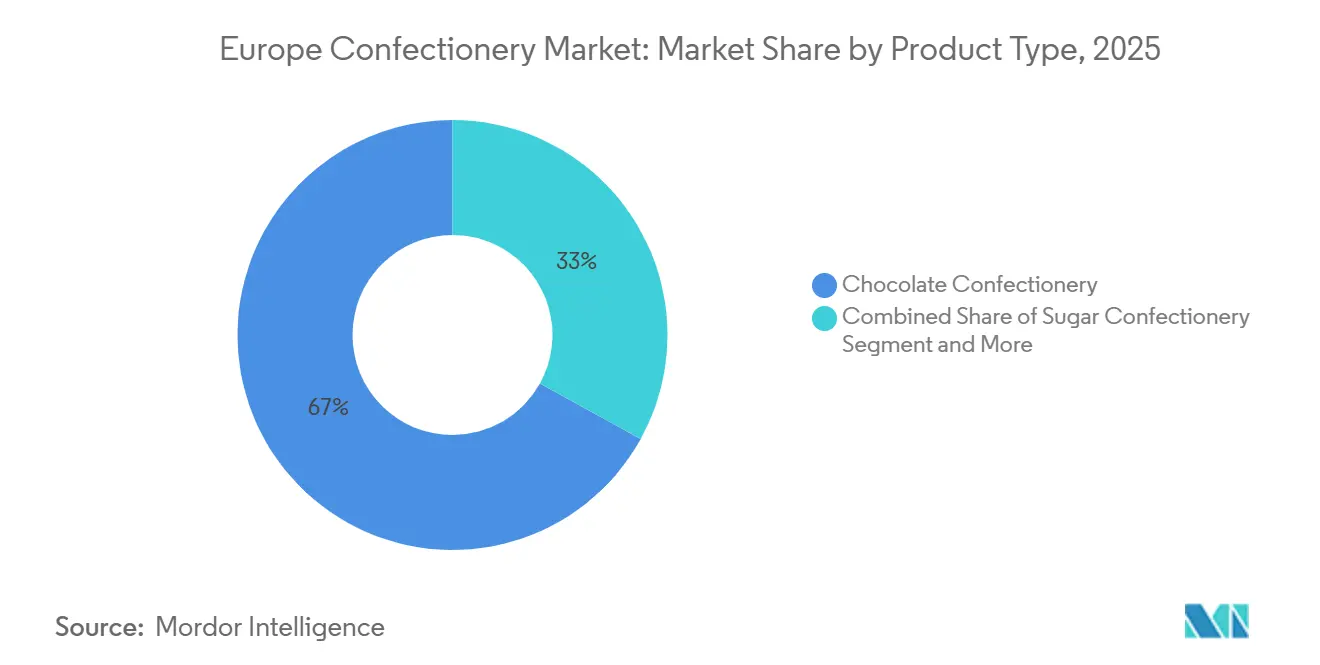

- Nach Produkttyp hielt Schokoladenwaren im Jahr 2025 einen Marktanteil von 66,96 % am europäischen Süßwarenmarkt; Zuckerwaren werden voraussichtlich bis 2031 mit einer CAGR von 5,80 % wachsen.

- Nach Preiskategorie entfiel im Jahr 2025 ein Anteil von 77,74 % der Umsätze auf das Massenmarktsegment, während das Premiumsegment voraussichtlich bis 2031 mit einer CAGR von 6,13 % wachsen wird.

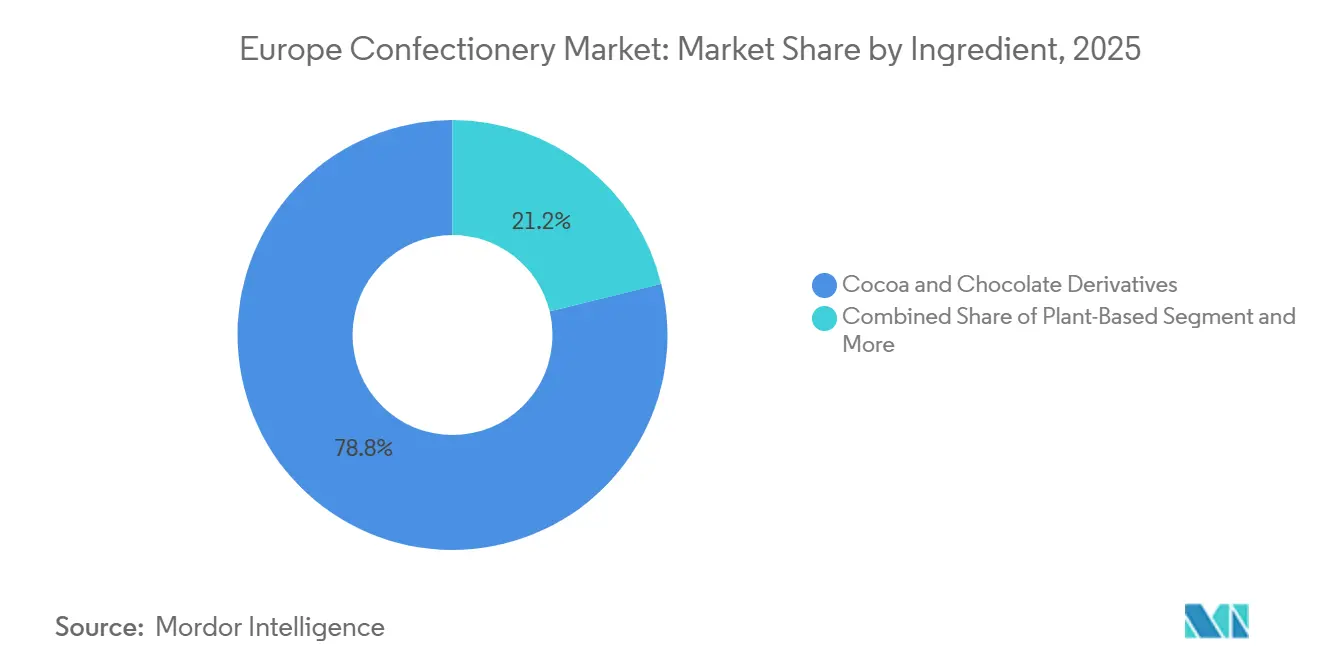

- Nach Zutat hielten Kakao- und Schokoladenderivate im Jahr 2025 einen Marktanteil von 78,82 % am europäischen Süßwarenmarkt; pflanzliche Zutaten werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

- Nach Vertriebskanal kontrollierten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Wertanteil von 42,57 %, während der Online-Einzelhandel mit einer CAGR von 7,36 % bis 2031 den schnellsten Kanal darstellt.

- Nach Geografie dominierte das Vereinigte Königreich mit einem Anteil von 31,43 % am Umsatz 2025, während Spanien mit einer CAGR von 6,16 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Süßwarenmarkt

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und handwerklichen Süßwaren | +0.8% | Westeuropa (Vereinigtes Königreich, Frankreich, Belgien, Deutschland); selektive Akzeptanz in Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Ausweitung von Impulskäufen im Convenience-Einzelhandel | +0.6% | Global, mit der höchsten Intensität im Vereinigten Königreich, Deutschland, Polen, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Saisonale Schenkkultur steigert Volumenschwankungen | +0.5% | Global, Spitzenauswirkung im Vereinigten Königreich, Deutschland, Frankreich und Belgien während Ostern und Weihnachten | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Online-Lebensmittelhandel und D2C-Kanälen | +0.7% | West- und Nordeuropa (Vereinigtes Königreich, Niederlande, Deutschland und Schweden), mit Beschleunigung in Polen | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Süßwarenpakete gewinnen an Bedeutung | +0.3% | Vereinigtes Königreich, Deutschland, Niederlande; Nischenpenetration in Frankreich, Schweden | Langfristig (≥ 4 Jahre) |

| Beschleunigung pflanzlicher/veganer Süßwaren | +0.9% | Westeuropa (Vereinigtes Königreich, Deutschland, Frankreich, Niederlande); frühe Akzeptanz in Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach Premium- und handwerklichen Süßwaren

Da Verbraucher zunehmend Single-Origin-Kakao, handwerkliche Rezepte und transparente Lieferketten bevorzugen, verzeichnet Premiumschokolade ein erhebliches Wertwachstum. Käufer in Westeuropa sind bereit, einen Aufpreis von 30–50 % für Produkte zu zahlen, die ihre Herkunft und ethische Beschaffung hervorheben. Untersuchungen des CBI zeigen, dass 59 % der Verbraucher Schokoladen mit einzigartigen Geschichten als Premium wahrnehmen und 75 % Single-Origin-Angaben mit verbesserten Nachhaltigkeitsnachweisen verknüpfen. Im Einklang mit diesem Trend plant Lindt, 2024 seine limitierten Shortbread- und Tokyo-Style-Matcha-Riegel vorzustellen, die Schweizer Erbe mit innovativen Aromen verbinden, um Premiumpreise im Vereinigten Königreich und in Deutschland zu erzielen. Belgiens Neuhaus startet in Zusammenarbeit mit dem Zwei-Sterne-Koch Tim Boury im September 2025 festliche Bûche-Angebote und zeigt damit, wie handwerkliche Partnerschaften saisonale Produkte aufwerten können. In Frankreich, wo der Konsum von dunkler Schokolade den EU-Durchschnitt um 5 % übertrifft, ist die Wertschätzung des Marktes für Kakaokomplexität und -intensität offensichtlich. Dieser Trend zur Premiumisierung beschränkt sich nicht nur auf Schokolade; Zuckerwarenhersteller setzen nun ebenfalls auf handwerkliche Ansätze und nutzen nostalgische Formate, Portionskontrolle und natürliche Farbstoffe, um höhere Margen zu erzielen – eine Abkehr von ihrer traditionellen volumenorientierten Strategie.

Ausweitung von Impulskäufen im Convenience-Einzelhandel

Convenience-Stores entwickeln sich zu zentralen Schauplätzen für Süßwarenverkäufe, wobei die meisten Kaufentscheidungen an der Kasse getroffen werden. Diese impulsgesteuerte Natur kommt Herstellern zugute, die erstklassige Regalplätze sichern, auffällige Displays investieren und Packungsgrößen für unterwegs konsumierende Verbraucher anpassen. Spaniens Einzelhandelslandschaft begrüßte von Januar bis April 2025 244 neue Geschäfte, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht. Dieses Wachstum, das vom US-Landwirtschaftsministerium vermerkt wurde, unterstreicht die städtische Verdichtung und die Integration von stationären Geschäften mit schnellen Lieferanwendungen. Von 2019 bis 2023 expandierte Deutschlands Discountkanal, angeführt von Aldi und Lidl, mit einer CAGR von 5,2 % und übertraf damit traditionelle Supermärkte und gestaltete Werbekalender neu, um Eigenmarken-Schokoladen und saisonale Leckereien in den Vordergrund zu stellen. In Polen floriert der Convenience-Sektor dank robustem grenzüberschreitendem E-Commerce, wobei jeder dritte Internetnutzer bei internationalen Anbietern einkauft. Dieser Trend bringt hybride Modelle hervor, die spontane stationäre Käufe mit Online-Erkundungen verbinden. Im Vereinigten Königreich führten Vorschriften für Produkte mit hohem Fett-, Zucker- und Salzgehalt, die Süßwarenwerbung einschränken, unbeabsichtigt zu einem Anstieg der Schenkformate um 4 % nach Volumen im Jahr 2025. Dieser Anstieg entstand, als Hersteller ihren SKU-Mix auf Premium-Schachtelkollektionen umstellten und dabei geschickt die Platzierungsbeschränkungen umgingen.

Saisonale Schenkkultur steigert Volumenschwankungen

Europäische Süßwarenmarken sind für einen erheblichen Teil ihres jährlichen Direktumsatzes stark auf Ostern und Weihnachten angewiesen. Diese Abhängigkeit erzeugt ausgeprägte Nachfrageschwankungen und setzt Lieferketten und Betriebskapital unter Druck. Lindts saisonaler Katalog im Vereinigten Königreich umfasst 66 SKUs, die von 3,50 GBP bis 198 GBP reichen. Adventskalender, Strumpffüller und Geschenkkörbe treiben den durchschnittlichen Bestellwert über 50 GBP, was sie für kostenlosen Versand qualifiziert. Neuhaus brachte 2025 eine Frühlings-Limitededition mit fünf Duo-Ostereiern mit Aromen wie Calamansi, Mandelpraliné und Blutorange auf den Markt. Dieser Schritt unterstreicht, wie limitierte Aromen die saisonale Attraktivität verlängern und Premiumpreise erzielen können. In Deutschland, wo der Durchschnittsbürger jährlich 11,9 kg Schokolade konsumiert, bewältigen Hersteller ausgeprägte saisonale Nachfragespitzen. Sie tun dies durch vorverpackte Bündel und SKU-Rationalisierung, um Erfüllungsfehler in Spitzenzeiten zu minimieren. Frankreichs reiche Schenkkultur, verwurzelt in Patisserie-Traditionen, treibt die Nachfrage nach Pralinenschachteln und Ballotins an, insbesondere während der Jahresendfeiertage, mit Preispunkten um 50–60 EUR. Die Schlussfolgerung ist klar: Marken, die sich in der saisonalen Prognose auszeichnen, Thermopackungen für den Sommer einsetzen und Omnichannel-Fulfillment nutzen, werden in diesen konzentrierten Umsatzzeiträumen erheblich profitieren.

Beschleunigung pflanzlicher/veganer Süßwaren

Angetrieben durch flexitarische Ernährungsweisen, Laktoseintoleranz und Nachhaltigkeitsbedenken entwickeln sich pflanzliche Süßwaren von einer Nische zum Mainstream. Im Jahr 2024 brachte Nestlé KitKat V auf Basis von Reismilch auf den Markt, während Ferrero im Januar 2025 Nutella Plant-Based aus Kichererbsen und Reissirup einführte. Diese Schritte verdeutlichen, wie große Akteure ihre Flaggschiffprodukte neu formulieren, um der steigenden Nachfrage gerecht zu werden. Lindt zeigte mit seinen 2024er Veröffentlichungen – dem Excellence-Hafermilch-Riegel und Hafermilch-Trüffeln –, dass Premiumangebote milchfreie Formate umfassen können. Barry Callebaut unterstreicht mit seiner M_lk-Schokolade und Kooperationen mit ChoViva, das eine kakaofreie Schokoladenalternative aus Hafer und Sonnenblumenkernen anbietet, den Drang nach Zutatinnovation, der über bloßen Milchersatz hinausgeht. Die Akzeptanzraten sind unter westeuropäischen Verbrauchern am höchsten, insbesondere im Vereinigten Königreich, Deutschland und den Niederlanden. Viele Westeuropäer legen Wert auf nachhaltig beschaffte Schokolade und suchen Transparenz über deren Herkunft und Zutaten. Während Spanien und Italien noch in den frühen Phasen der pflanzlichen Akzeptanz sind, nimmt ihr Schwung dank breiterer Einzelhandelsverteilung zu. Die regulatorische Landschaft stellt jedoch Herausforderungen dar: EU-Lebensmittelkennzeichnungsregeln beschränken die Bezeichnung „Schokolade” auf kakaobasierte Produkte. Dies zwingt vegane Alternativen, Begriffe wie „Konfekt” oder Riegel

zu verwenden, was ihre Regalplatzierung und Verbraucherwahrnehmung erschwert. Darüber hinaus kosten pflanzliche Zutaten 20–40 % mehr als ihre Milchpendants, was Hersteller dazu zwingt, entweder zu skalieren oder geringere Margen zu akzeptieren. Mit einer prognostizierten CAGR von 6,78 % für pflanzliche Zutaten bis 2031 hängt der Ausblick von weiterem Einzelhandelswachstum, Verbraucheraufklärung und Kostensenkungen ab, da Lieferanten von Hafer- und Mandelmilch ihre Kapazitäten in Europa ausbauen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken und Zuckersteuern dämpfen die Nachfrage | -0.6% | Vereinigtes Königreich, Frankreich (Zuckersteuern eingeführt); breitere EU (Reformulierungsdruck) | Kurzfristig (≤ 2 Jahre) |

| Volatile Kakao- und Zuckerpreise belasten die Margen | -0.7% | Global, akute Auswirkungen in Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich) aufgrund hoher Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten im Rahmen der EU-Sorgfaltspflicht zur Entwaldung | -0.4% | EU-27, die höchste Belastung für Importeure in Belgien, den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Preiskämpfe bei Eigenmarken komprimieren die Herstellermargen | -0.5% | Deutschland, Vereinigtes Königreich, Spanien (hohe Discounterpenetration); Ausbreitung nach Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Gesundheitsbedenken und Zuckersteuern dämpfen die Nachfrage

Gesundheitsorientierte Vorschriften und Zuckersteuern gestalten Produktportfolios um und begrenzen das Volumenwachstum. Im Jahr 2023 führte die britische Abgabe auf Softdrinks, die durch Beschränkungen bei der Platzierung von Produkten mit hohem Fett-, Zucker- und Salzgehalt auf Süßwaren ausgeweitet wurde, zu einem Rückgang der Süßwarenvolumina um 4 %. Bis 2025 gelang es jedoch bestimmten Formaten, diesen Rückgang teilweise zu kompensieren. Während Frankreichs Zuckersteuer hauptsächlich auf Getränke abzielt, hat sie Süßwarenhersteller dazu veranlasst, auf zuckerfreie und zuckerreduzierte Optionen umzuschwenken und Süßungsmittel wie Stevia und Erythrit zu nutzen, die beide von der Europäischen Behörde für Lebensmittelsicherheit befürwortet werden. Der Markt für natürliche Süßungsmittel in Europa befindet sich auf einem Aufwärtstrend, wobei Süßwaren neben Frühstückscerealien und Milchprodukten eine prominente Anwendung darstellen. Die Neuformulierung von Produkten ist keine leichte Aufgabe: Der Austausch von Saccharose durch Polyole oder Steviol-Glykoside erfordert rigorose sensorische Tests, die Navigation durch regulatorische Einreichungen und die Aufklärung der Verbraucher, um etwaige Skepsis gegenüber Geschmacksunterschieden zu begegnen. In Deutschland gibt es einen wachsenden Appetit auf zuckerfreien Kaugummi und kalorienarme Joghurts. Mainstream-Schokoladenhersteller halten jedoch an traditionellen Rezepten fest und verlassen sich auf Zucker sowohl für das Mundgefühl als auch für die Haltbarkeit. Spanier konsumieren durchschnittlich 3,1 kg Schokolade pro Jahr, was unter dem EU-Durchschnitt von 5 kg liegt. Diese Lücke lässt sich auf ein gesteigertes Gesundheitsbewusstsein und eine diätetische Neigung zu herzhaften Snacks gegenüber Süßigkeiten zurückführen. Die Reaktion der Branche ist zweigeteilt: Premiummarken betonen die antioxidativen Vorteile von dunkler Schokolade und befürworten Portionskontrolle. Im Gegensatz dazu kämpfen Massenmarktmarken mit Margendruck und passen sich an kleinere Packungsgrößen und neu formulierte Produkte an.

Volatile Kakao- und Zuckerpreise belasten die Margen

Im April 2024 stiegen die Kakaopreise über die Marke von 10.000 USD pro Tonne, angeheizt durch Ernteausfälle in Westafrika, ungünstige Wetterbedingungen in der Elfenbeinküste und Ghana sowie spekulative Handelsaktivitäten. Dieser Anstieg markierte eine nahezu Verdreifachung gegenüber den Preisen von 2023 und drückte die Bruttomargen der Hersteller, die keine Absicherung vornehmen oder Kosten weitergeben konnten. Die Zuckerpreise spiegelten diese Volatilität wider, wobei Dürren in Indien und Brasilien sowie geopolitische Störungen im Schwarzen Meer eine entscheidende Rolle spielten. Deutschland, das über Europas größte Schokoladenindustrie verfügt, befindet sich in einer prekären Lage. Das Land bezieht Kakaobohnen und Halbfertigprodukte aus Ländern wie der Elfenbeinküste, Kolumbien, Thailand, Mexiko und Ghana, was es anfällig für Versorgungsschocks aus diesen Ursprungsländern macht. Frankreich, das als drittgrößter Kakaoverarbeiter mit einer Jahreskapazität von 150.000 Tonnen gilt, und Belgien, das beachtliche 584.000 Tonnen Bulk-Schokolade produziert, kämpfen ebenfalls mit Inputkostenschwächen. Während Branchenriesen wie Barry Callebaut und Cargill mit ihren vertikal integrierten Lieferketten den Schlag der Volatilität durch langfristige Verträge und Verarbeitung in Ursprungsländern abfedern können, fehlen kleineren Herstellern solche Sicherheitsnetze. Der Margendruck verstärkt sich mit dem Aufstieg von Eigenmarkenprodukten: Britische und deutsche Einzelhändler, die auf feste Preise für ihre Eigenmarken-Schokoladen bestehen, zwingen Lieferanten dazu, entweder Rohstoffpreisschwankungen zu absorbieren oder sich aus Verträgen zurückzuziehen. Um seine Verarbeitungsindustrie zu stärken, hat die Elfenbeinküste die Exportsteuern auf verarbeitete Produkte gesenkt: Kakaobutter liegt nun bei 11 %, Paste bei 13,2 % und Pulver bei 9,6 %. Obwohl dieser Schritt die Versorgung mit Halbfertigprodukten stabilisieren könnte, erfordert er erhebliche Kapitalinvestitionen und Zeit zur Realisierung, wie von der Europäischen Staatsbürgerschaft durch Investitionen hervorgehoben.

Segmentanalyse

Nach Produkttyp: Zuckerwaren übertreffen das Wachstum von Schokolade

Im Jahr 2025 hielt Schokoladenwaren einen dominanten Marktanteil von 66,96 %. Zuckerwaren werden jedoch voraussichtlich bis 2031 mit einer CAGR von 5,80 % wachsen und damit das Wachstum von Schokolade übertreffen. Dieses Wiederaufleben wird durch funktionelle �ҳܳ�������ä��������, portionskontrollierte Hartbonbons und nostalgische Formate angetrieben. Vor der vollständigen Umsetzung der HFSS-Platzierungsbeschränkungen stiegen die britischen Zuckerwarenvolumina im Jahr 2025 um 3,7 %, da Hersteller Einzelhandelspipelines mit konformen Schenkformaten und Miniaturkollektionen vorbeluden, so das britische Amt für nationale Statistik[1]Quelle: „Folgenabschätzung der britischen HFSS-Vorschriften”, Amt für nationale Statistik, ons.gov.uk. Während Kaugummi traditionell volumenmäßig führend war, steht er in Westeuropa vor Herausforderungen, gedeiht aber in mittel- und osteuropäischen Märkten mit Einführungen wie Extra Mints, Orbit Drops und Hubba Bubba Mix and Match in Frankreich, Deutschland und Polen. Um den rückläufigen Jugendkonsum in reifen Märkten zu bekämpfen, schwenkt die Kaugummikategorie auf zuckerfreie Varianten mit Xylitol und Zahnpflegevorteilen um. Unterdessen setzen andere Segmente wie Proteinriegel, Toffees und Nougat auf Premiumisierung, wobei handwerkliche Hersteller natürliche Zutaten und Portionskontrolle betonen, um mit der Dominanz von Schokolade zu konkurrieren.

Schokolades Marktanteil von 66,96 % spiegelt fest verankerte Konsummuster wider. In Deutschland erreicht der Pro-Kopf-Schokoladenkonsum jährlich 11,9 kg, während in Frankreich der Konsum von dunkler Schokolade gestiegen ist. Saisonale Varianten und gefüllte Formate halten die Volumina von Milch- und weißer Schokolade aufrecht, während dunkle Schokolade gesundheitsbewusste Verbraucher mit antioxidativen Vorteilen und geringerem Zuckergehalt anzieht. Das schnellere Wachstum von Zuckerwaren spiegelt teilweise eine Korrektur nach Jahren schokoladenzentrierter Innovation wider. Gummimarken bringen funktionelle Varianten mit Vitaminen, Kollagen und Ballaststoffen auf den Markt, um wellnessorientierte Käufer anzusprechen. Hersteller, die in den 2010er Jahren zu stark auf Schokolade gesetzt haben, diversifizieren nun in Zuckerwaren, um die Kakaopreisvolatilität abzusichern und in schneller wachsende Segmente einzusteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Preiskategorie: Premiumsegment gewinnt Anteile trotz Massenmarktdominanz

Im Jahr 2025 dominierte Massenmarkt-Süßware mit einem Marktanteil von 77,74 %. Das Premiumsegment wächst jedoch mit einer CAGR von 6,13 % bis 2031, angetrieben durch Verbraucherpräferenzen für Single-Origin-Kakao, handwerkliches Können und transparente Lieferketten. Untersuchungen der Europäischen Staatsbürgerschaft durch Investitionen zeigen, dass 59 % der europäischen Verbraucher Schokolade mit „einzigartiger Geschichte” als Premium wahrnehmen, während 75 % Single-Origin-Angaben mit Nachhaltigkeit verknüpfen. Premiummarken wie Lindt und Neuhaus nutzen Geschmacksinnovationen und kulinarische Partnerschaften und rechtfertigen Preispunkte, die 30–50 % über Massenmarktpendants liegen. Belgiens Schokoladenzentrum unterstützt die Premiumpositionierung für Marken wie Godiva und Pierre Marcolini, die für festliche Ballotins 50–60 EUR verlangen. Im Vereinigten Königreich, wo 59 % der Verbraucher Premiumoptionen bevorzugen, treibt die Nachfrage nach ethischer Beschaffung und Clean-Label-Zutaten Massenmarkthersteller dazu, mittlere Preissegmente einzuführen.

Massenmarkt-Süßware gedeiht durch Impulskäufe, saisonale Aktionen und Eigenmarken. In Deutschland treiben Aldi und Lidl die Massenmarktvolumina mit Eigenmarken-Schokoladen an, die 20–40 % günstiger als Markenprodukte sind. Spaniens Einzelhandelsexpansion mit 244 neuen Geschäften Anfang 2025 verstärkt die Massenmarktverfügbarkeit durch Discounter[2]Quelle: „Expansion des Convenience-Einzelhandels in Spanien”, US-Landwirtschaftsministerium, usda.gov. Frankreichs jährlicher Pro-Kopf-Schokoladenkonsum von 12,5 kg erstreckt sich über Massen- und Premiumsegmente, wobei Supermärkte Lindt, Milka und handwerkliche Hersteller führen. Das Premiumwachstum spiegelt die Margenausweitung wider, da Hersteller auf höherwertige SKUs umsteigen, um Kakaopreisvolatilität und Compliance-Kosten auszugleichen. Online-Kanäle bevorzugen Premiumschokoladen, wobei E-Commerce-Umsätze durch Abonnementboxen, limitierte Editionen und Direktvertriebsplattformen angetrieben werden, die den Einzelhandelsmargendruck umgehen.

Nach Zutat: Pflanzliche Formate fordern Kakaoderivate heraus

Im Jahr 2025 hielten Kakao- und Schokoladenderivate einen Marktanteil von 78,82 %. Pflanzliche Zutaten werden jedoch voraussichtlich bis 2031 mit einer starken CAGR von 6,78 % wachsen, angetrieben durch flexitarische Ernährungsweisen, Laktoseintoleranz und Nachhaltigkeitsbedenken. Nestlé brachte 2024 seinen reismilchbasierten KitKat V auf den Markt, während Ferrero im Januar 2025 Nutella Plant-Based aus Kichererbsen und Reissirup einführte. Lindt trat 2024 mit seinem Premium-Hafermilch-Riegel und Hafermilch-Trüffeln in den Markt ein. Barry Callebaut innoviert mit seiner M_lk-Schokolade und Partnerschaften mit ChoViva, einer kakaofreien Alternative aus Hafer und Sonnenblumenkernen. Westeuropäische Verbraucher, insbesondere im Vereinigten Königreich, Deutschland und den Niederlanden, führen die Akzeptanz an, wobei 63 % mehr Transparenz bei Herkunft und Zutaten suchen.

Das zuckerfreie und zuckerreduzierte Süßwarensegment expandiert ebenfalls, angetrieben durch gesundheitsbewusste Verbraucher und Zuckersteuern. Der europäische Markt für natürliche Süßungsmittel wächst, wobei Süßwaren neben Frühstückscerealien und Milchprodukten eine wichtige Anwendung darstellen. Frankreich und Italien führen bei Stevia-Formulierungen und natürlichen Kaugummiimporten, unterstützt von Unternehmen wie MANE und Aromata Group. Spaniens zuckerfreies Segment wächst, wobei Marken wie Trapa SKUs neu formulieren, um Gesundheitsvorschriften und Wellnesstrends zu erfüllen. Während Kakaoderivate aufgrund von Geschmackspräferenzen und Lieferketteninfrastruktur dominieren, signalisiert die CAGR von 6,78 % für pflanzliche Zutaten einen Wandel. Hersteller, die sich bei Hafermilch, Mandelpaste und kakaofreien Alternativen auszeichnen, sind für Wachstum positioniert, da die Einzelhandelsverteilung ausgebaut und die Zutatenkosten mit zunehmender Skalierung sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Strukturen

Im Jahr 2025 kontrollierten Supermärkte und Verbrauchermärkte einen Marktanteil von 42,57 %. ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� schlagen jedoch einen anderen Kurs ein und expandieren bis 2031 mit einer robusten CAGR von 7,36 %, was alle anderen Vertriebskanäle übertrifft. Dieser Anstieg ist nicht nur ein Überbleibsel der Pandemie; er ist ein Zeugnis der sich entwickelnden Dynamik in der letzten Meile der Logistik, dem Aufstieg von Abonnementboxen und Direktvertriebsansätzen, die den traditionellen Einzelhandel umgehen. Der E-Commerce in Deutschland übertrifft seine Offline-Pendants und zwingt etablierte Akteure, ihre digitalen Strukturen zu stärken. Polen sticht als erstklassiger Markt hervor: Ein Drittel seiner Online-Nutzer kauft bei internationalen Plattformen ein und verschafft Nischenmarken einen Fuß in der Tür jenseits konventioneller Einzelhandelsgrenzen. Im gesamten EU-27-Raum floriert die B2C-E-Commerce-Landschaft, wobei Lebensmittel und Getränke den Online-Einkauf anführen. In einem strategischen Schritt hat Ferrero mit Deliverti zusammengearbeitet, um einen dedizierten D2C-Online-Shop zu eröffnen, und unterstreicht damit, wie globale Riesen sich an den Einzelhandelsmargendruck anpassen, indem sie die volle wirtschaftliche Kontrolle übernehmen.

Convenience-Stores spielen eine zentrale Rolle beim Impulskauf, wie Cloettas Erkenntnis belegt, dass 80 % der Süßwarenentscheidungen in Nordeuropa an der Kasse getroffen werden. Spaniens aggressive Einzelhandelsstrategie zeigt sich mit 244 neuen Geschäftseröffnungen Anfang 2025, die eng mit Partnerschaften für Schnelllieferanwendungen verbunden sind. ���������ä�ڳٱ�, von Chocolatiers bis hin zu Boutique-Einzelhändlern, behalten eine Premiumhaltung für Marken wie Neuhaus und Lindt bei und nutzen kuratierte Sortimente und einzigartige stationäre Erlebnisse, um höhere Preise zu erzielen. Während Kanäle wie Automaten, Tankstellen und Reiseeinzelhandel noch einen Anteil halten, kämpfen sie mit Herausforderungen durch digitale Alternativen und Veränderungen in den Mobilitätstrends nach der Pandemie. Die wichtigste Erkenntnis ist die Bedeutung der Omnichannel-Integration: Marken, die Online-Erkundung harmonisch mit stationären Erlebnissen, Click-and-Collect-Diensten und Abonnementangeboten verbinden, sind gut positioniert, um zu dominieren, wenn sich das Verbraucherverhalten weiterentwickelt.

Geografische Analyse

Im Jahr 2025 hielt das Vereinigte Königreich einen Marktanteil von 31,43 %, angetrieben durch hohen Pro-Kopf-Konsum, starke Schenktradition und ein ausgereiftes Einzelhandelsnetz aus Supermärkten, Convenience-Stores und Fach-Chocolatiers. Während der britische Süßwarenmarkt wächst und Schokolade einen Großteil der Kategorie ausmacht, verzeichnete das vierte Quartal 2024 einen Rückgang der Verbraucherausgaben für Lebensmittel und Getränke aufgrund des Kostendrucks, was zu verstärktem Downtrading und Eigenmarkenpenetration führte. Die Vorschriften für Produkte mit hohem Fett-, Zucker- und Salzgehalt (HFSS), die die Werbeplatzierung von Süßwaren einschränken, steigerten die Schenkformate im Jahr 2025 unerwartet um 4 % nach Volumen, da Hersteller ihren SKU-Mix auf Premium-Schachtelkollektionen umstellten, die von diesen Beschränkungen ausgenommen sind. Zuckerwarenvolumina wuchsen ebenfalls vor der vollständigen Umsetzung der HFSS-Regeln, was die Widerstandsfähigkeit der Kategorie und das strategische Vorladen durch Hersteller widerspiegelt. In Deutschland, Europas größtem Schokoladenherstellungszentrum, wird das Wachstum eher durch steigende Kakaopreise als durch Volumenexpansion angetrieben. Mit einem Pro-Kopf-Konsum von jährlich 11,9 kg expandieren E-Commerce-Kanäle, während Discounter das Offline-Wachstum erfassen, was einen Markt hervorhebt, in dem Preis und Bequemlichkeit zunehmend die Markentreue überwiegen. Führende Marken sind Lindt, Milka, Kinder, Haribo und Ritter Sport, wobei die Eigenmarkenpenetration durch Aldi und Lidls Eigenmarkenangebote zunimmt.

Spanien ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 6,16 % bis 2031. Dieses Wachstum wird durch einen Anstieg der Einzelhandelsexpansion um 25 % gegenüber dem Vorjahr unterstützt, der durch 244 neue Geschäftseröffnungen in den ersten vier Monaten des Jahres 2025 gekennzeichnet ist[3]Quelle: „Bericht zur spanischen Einzelhandelsinfrastruktur”, US-Landwirtschaftsministerium, usda.gov . Spaniens Pro-Kopf-Schokoladenkonsum von jährlich 3,1 kg liegt unter dem EU-Durchschnitt von 5 kg, was ein erhebliches Potenzial für Volumenwachstum anzeigt, wenn sich die Einzelhandelsdichte verbessert und gesundheitsbewusste Verbraucher dunkle Schokolade und zuckerfreie Varianten annehmen. Das Land rangiert als siebtgrößter Kakaoimporteur und viertgrößter Verarbeiter Europas, wobei die inländische Verarbeitungskapazität sowohl exportorientierte Hersteller als auch lokale Marken unterstützt. Frankreich, der drittgrößte Kakaoverarbeiter in Europa mit einer Jahreskapazität von 150.000 Tonnen, weist ein einzigartiges Konsumprofil auf. Der Konsum von dunkler Schokolade ist gestiegen, was einen reifen Gaumen widerspiegelt, der Komplexität und Kakaointensität schätzt. Mit einem Pro-Kopf-Konsum von jährlich 12,5 kg über Massen- und Premiumsegmente hinweg sticht Paris als globales Zentrum für handwerkliche Chocolatiers und Patisserie-Traditionen hervor und hält die Nachfrage nach Pralinenschachteln und Ballotins aufrecht.

Italien, Belgien und die Niederlande verzeichnen stetiges Wachstum, wobei Belgiens Bulk-Schokoladenproduktion seine Rolle als Verarbeitungs- und Exportzentrum stärkt. Schwedens Markt zeigt relative Unelastizität, wobei Cloetta berichtet, dass Pick-and-Mix-Formate 30 % der Süßwarenverkäufe ausmachen und 80 % der Kaufentscheidungen am Point of Sale getroffen werden. In Polen wird das Süßwarenumsatzwachstum prognostiziert, wobei jeder dritte Internetnutzer bei internationalen Geschäften einkauft, was Nischenmarken ermöglicht, traditionelle Einzelhandelsbarrieren zu umgehen. Polens Exporte von gefüllten Schokoladen steigen, während ein Anstieg der Kakaobutter-Importe auf eine expandierende Fertigungskapazität hinweist. Das übrige Europa, einschließlich kleinerer Märkte wie Irland, Österreich und osteuropäischer Länder, trägt insgesamt einen bedeutenden Anteil bei, verfügt jedoch nicht über die Größe und Infrastruktur der westeuropäischen Marktführer.

Wettbewerbslandschaft

Im europäischen Süßwarenmarkt dominieren multinationale Unternehmen wie Ferrero International S.A., Mars Incorporated, Mondelēz International Inc., Nestlé SA und Chocoladefabriken Lindt & Sprüngli AG durch Skaleneffekte, vertikale Integration und diverse Markenportfolios, die sowohl Massen- als auch Premiumsegmente bedienen. Der Markt bleibt jedoch fragmentiert. Regionale Akteure wie Haribo, Perfetti Van Melle und August Storck halten starke Positionen, indem sie sich auf bestimmte Kategorien spezialisieren, lokale Vertriebsnetze nutzen und Traditionsmarken betonen. Eigenmarkenprodukte gewinnen an Bedeutung, insbesondere in Deutschland und dem Vereinigten Königreich, wo Einzelhändler die Qualität ihrer Eigenmarken-Schokoladen verbessern und Premiumsegmente einführen, um mit etablierten Marken zu konkurrieren. Strategische Trends im Markt konzentrieren sich auf drei Schlüsselbereiche: Premiumisierung durch Single-Origin-Kakao und handwerkliche Kooperationen; pflanzliche Innovationen zur Bewältigung von Milchlieferproblemen und zur Erfüllung der flexitarischen Nachfrage; sowie Direktvertriebskanäle, die die Abhängigkeit von traditionellen Einzelhandelsmargen reduzieren. Bemerkenswerte Beispiele sind Ferreros geplante Einführung von Nutella Plant-Based im Januar 2025 und Lindts limitierte Tokyo-Style-Matcha-Riegel, die einen Wandel hin zu wellnessorientierten Angeboten widerspiegeln. Darüber hinaus veranschaulicht Barry Calebauts Partnerschaft mit ChoViva, einer kakaofreien Schokoladenalternative aus Hafer und Sonnenblumenkernen, Zutatinnovationen zur Minderung der Kakaopreisvolatilität.

Wachstumschancen bestehen in funktionellen Süßwaren, Abonnementdiensten und der Verarbeitung in Ursprungsländern. Gummimarken führen Produkte ein, die mit Vitaminen, Kollagen und Ballaststoffen angereichert sind, um gesundheitsbewusste Verbraucher anzusprechen. Abonnementplattformen wie Stirrd und Love Cocoa kuratieren monatliche Kollektionen handwerklicher Schokoladen, um wiederkehrende Einnahmen zu sichern. Die EU-Entwaldungsverordnung, die für große Betreiber bis Dezember 2025 verschoben wurde, treibt die Konsolidierung der Lieferkette voran. Vertikal integrierte Unternehmen mit etablierten Zertifizierungsprogrammen wie Rainforest Alliance, Fairtrade und UTZ sind besser positioniert, um die Anforderungen zu erfüllen, während nicht konforme oder ressourcenschwache Lieferanten vor Herausforderungen stehen. In der Elfenbeinküste incentivieren reduzierte Exportsteuern – 11 % auf verarbeitete Kakaobutter, 13,2 % auf Paste und 9,6 % auf Pulver – die lokale Kakaoverarbeitung. Obwohl diese Politik die Versorgung mit Halbfertigprodukten stabilisieren könnte, erfordert sie erhebliche Investitionen und Zeit zur effektiven Skalierung. Zu den Disruptoren im Markt gehören Kleinserien-Produzenten, die E-Commerce nutzen, um traditionelle Einzelhandelskanäle zu umgehen, sowie Zutatlieferanten wie ChoViva, die Herstellern ermöglichen, sich über Kakao hinaus zu diversifizieren.

Die Technologieakzeptanz im Markt ist ungleichmäßig. Größere Unternehmen nutzen KI für personalisierte Aktionen, dynamische Preisgestaltung und Nachfrageprognosen, während kleine und mittlere Unternehmen (KMU) aufgrund neuer EU-Verpackungs- und Nachhaltigkeitsvorschriften höhere Compliance-Kosten tragen. Der strategische Fokus für Hersteller liegt auf der Portfoliodiversifizierung. Unternehmen, die Massenmarktproduktion erfolgreich mit Premiuminnovationen ausbalancieren und die Abhängigkeit von Kakao durch pflanzliche Alternativen reduzieren, sind gut positioniert, um bis 2031 einen größeren Marktanteil zu gewinnen.

Marktführer der europäischen Süßwarenbranche

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Neuhaus kooperierte mit dem Zwei-Sterne-Koch Tim Boury, um gemeinsam eine festliche Bûche für die Weihnachtssaison 2025 zu kreieren, die für 6–8 Personen in Geschäften und online erhältlich ist. Die Zusammenarbeit hebt saisonale Produkte über den Rohwarenstatus hinaus und stärkt Neuhaus' Premiumpositionierung in der belgischen Schokoladenkategorie.

- Januar 2025: Ferrero brachte Nutella Plant-Based auf europäischen Märkten auf den Markt, formuliert mit Kichererbsen und Reissirup als Ersatz für Milchzutaten. Die Einführung richtet sich an flexitarische Verbraucher und sichert gegen die Volatilität der Milchlieferkette ab und markiert Ferreros erste große pflanzliche Erweiterung seiner Flaggschiff-Haselnussaufstrich-Marke.

- August 2024: Lindt führte den Excellence-Hafermilch-Riegel und Hafermilch-Trüffel auf dem britischen und europäischen Markt ein und demonstrierte damit, dass Premiumpositionierung mit milchfreien Formaten vereinbar ist. Die Einführung folgte auf Verbraucherforschungen, die zeigten, dass 51 % der Westeuropäer aktiv nach nachhaltig produzierter Schokolade suchen.

Berichtsumfang des europäischen Süßwarenmarkts

Süßwaren beziehen sich auf eine breite Kategorie von Lebensmitteln, die hauptsächlich reich an Zucker und Kohlenhydraten sind und allgemein als „Süßigkeiten” bekannt sind. Der europäische Süßwarenmarkt ist nach Produkttyp, Preiskategorie, Zutat, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Schokoladenwaren, Zuckerwaren, Kaugummi und sonstige segmentiert. Nach Preiskategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Zutat ist der Markt in Kakao- und Schokoladenderivate, pflanzlich sowie zuckerfrei/zuckerreduziert segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Verbrauchermärkte, Convenience-Stores, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ�, ���������ä�ڳٱ� und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien, Schweden, Belgien, Polen, die Niederlande und das übrige Europa segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schokoladenwaren |

| Zuckerwaren |

| Kaugummi |

| Sonstige |

| Massenmarkt |

| Premium |

| Kakao- und Schokoladenderivate |

| Pflanzlich |

| Zuckerfrei/Zuckerreduziert |

| Supermärkte und Verbrauchermärkte |

| Convenience-Stores |

| ���������ä�ڳٱ� |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Produkttyp | Schokoladenwaren |

| Zuckerwaren | |

| Kaugummi | |

| Sonstige | |

| Preiskategorie | Massenmarkt |

| Premium | |

| Zutat | Kakao- und Schokoladenderivate |

| Pflanzlich | |

| Zuckerfrei/Zuckerreduziert | |

| Vertriebskanal | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| ���������ä�ڳٱ� | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Sonstige Vertriebskanäle | |

| Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- ��ü������������� - Ein Snack, der aus Frühstückscerealien besteht, die in eine Stangenform gepresst und mit einer Art essbarem Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als ��ü�������������, Müsli-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen geringen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| ��ü������������� | Ein müsliriegel ist ein stangenförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrocknetem Obst oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenbranche – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in Süßwaren verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| �ҳܳ�������ä�������� | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen