�Ѳ�����ٲ���öß�� und Marktanteil des europäischen Marktes für Unternehmenssoftware

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

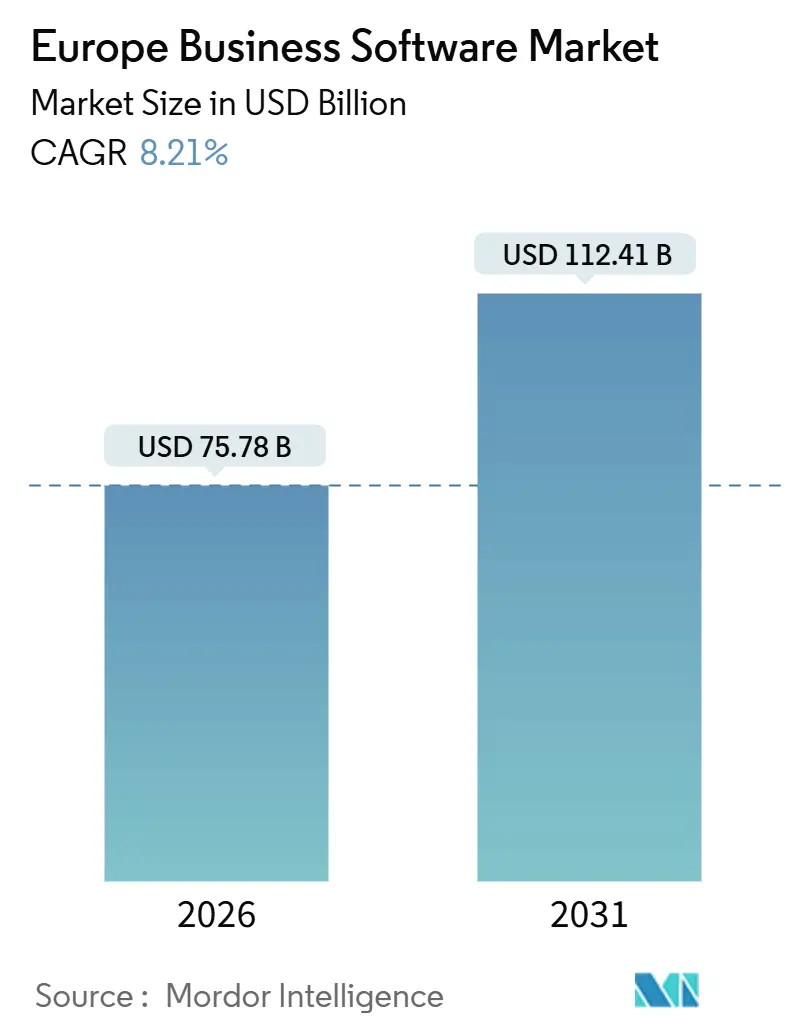

| �Ѳ�����ٲ���öß�� (2026) | 75.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 112.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Unternehmenssoftware durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des europäischen Marktes für Unternehmenssoftware betrug im Jahr 2026 75,78 Milliarden USD und soll mit einer CAGR von 8,21 % wachsen, wodurch der Umsatz bis 2031 auf 112,41 Milliarden USD ansteigen wird. Das Wachstum stützt sich auf drei Säulen: die rasche Migration zu Cloud-nativen Architekturen, regulatorische Vorgaben, die Compliance in alltägliche Arbeitsabläufe einbetten, sowie die stetige Integration von generativer KI in Anwendungen für Enterprise Resource Planning, Customer Relationship Management und Supply Chain Management. Cloud-Bereitstellungen dominieren bereits die Ausgaben, doch Souveränitätsvorschriften zwingen Anbieter dazu, Daten innerhalb der EU zu hosten, was die Beschaffungskriterien neu gestaltet. Interoperabilitätsklauseln im EU-Datengesetz senken gleichzeitig die Wechselkosten, während die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) die ESG-Berichterstattung zu einem Auslöser für Software-Kaufentscheidungen macht. Die Wettbewerbsintensität nimmt zu, da Hyperscaler Kapital in neue Rechenzentren investieren und regionale Anbieter souveräne Alternativen anbieten, was Unternehmen mehr Verhandlungsmacht verleiht.

Wichtigste Erkenntnisse des Berichts

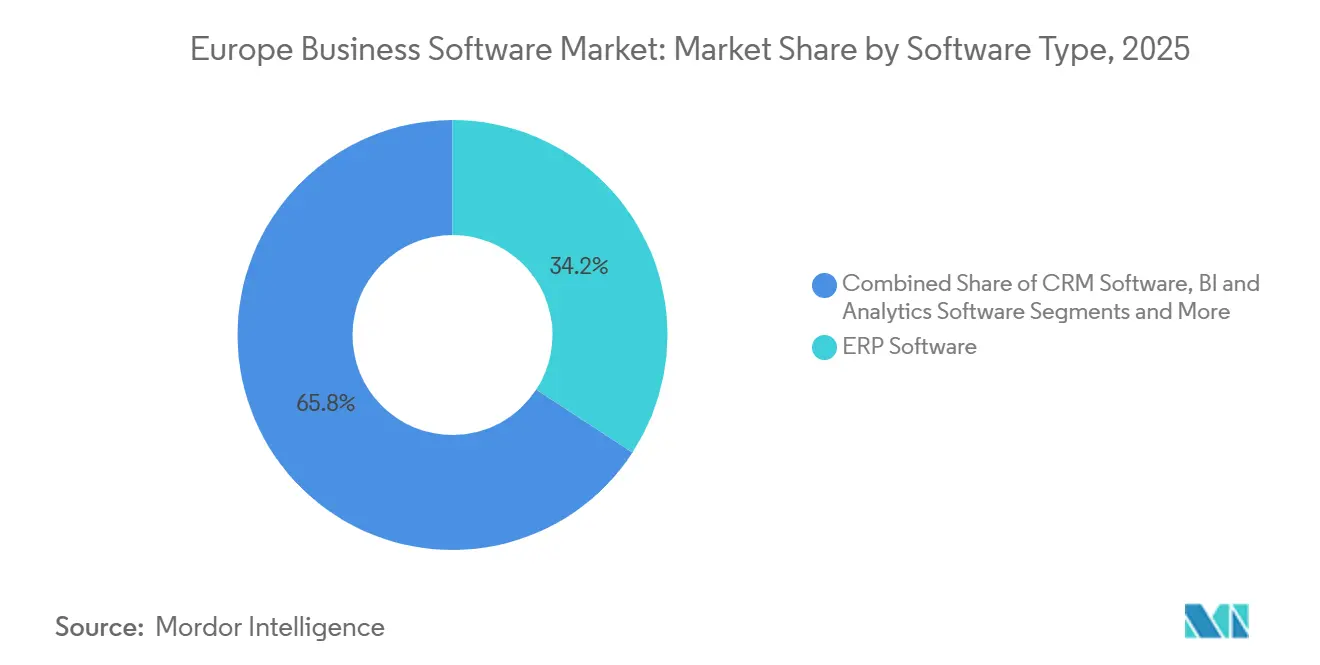

- Nach Softwaretyp entfiel Enterprise Resource Planning im Jahr 2025 auf 34,19 % des Umsatzes, während Business-Intelligence- und Analyseplattformen bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

- Nach Bereitstellungsmodell entfielen Cloud-Installationen im Jahr 2025 auf einen Anteil von 72,34 % und werden bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen.

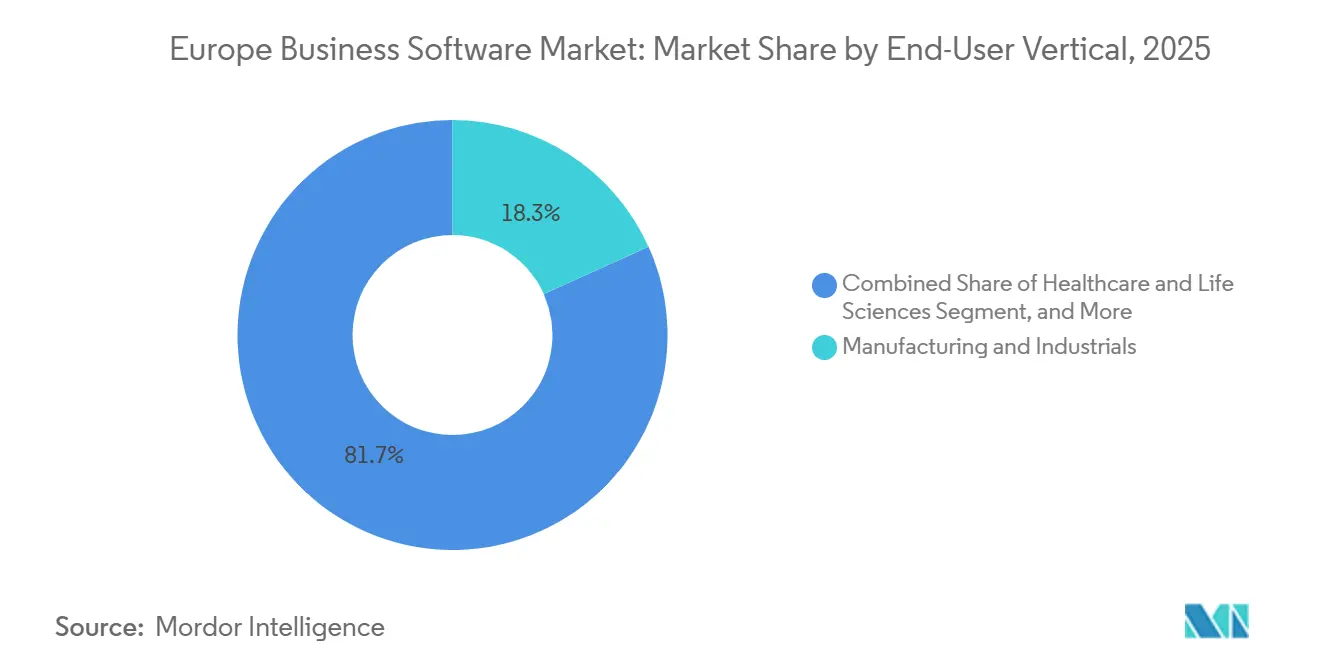

- Nach Endnutzer-Branche hielt das verarbeitende Gewerbe im Jahr 2025 einen Anteil von 18,27 % an den Ausgaben, während Gesundheitswesen und Biowissenschaften über den Prognosezeitraum mit einer CAGR von 8,92 % expandieren sollen.

- Nach Unternehmensgröße kontrollierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 51,94 % des Umsatzes, wobei das mittelgroße Segment bis 2031 voraussichtlich eine CAGR von 8,56 % erzielen wird.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 22,27 %, während Spanien mit einer CAGR von 8,84 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Unternehmenssoftware

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Ausrichtung bei europäischen Unternehmen des mittleren Marktsegments | +2.10% | Gesamteuropäisch, mit stärkster Akzeptanz in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| KI-gestützte Entscheidungsfindung in ERP- und SCM-Suiten eingebettet | +1.80% | Global, mit früher Einführung in Fertigungs-Hubs (Deutschland, Italien) und Finanzzentren (Vereinigtes Königreich, Frankreich) | Kurzfristig (≤ 2 Jahre) |

| Post-Brexit-Compliance-Druck für mandantenübergreifende Finanzsuiten | +0.60% | Grenzüberschreitende Tätigkeiten zwischen dem Vereinigten Königreich und der EU27, insbesondere Finanzdienstleistungen und Einzelhandel | Mittelfristig (2–4 Jahre) |

| EU-Datengesetz treibt SaaS-Analyse-Modernisierung voran | +1.30% | EU27, mit Compliance-Vorschriften, die alle Cloud-Dienstleister betreffen | Kurzfristig (≤ 2 Jahre) |

| Grüne Taxonomien treiben die Einführung von ESG-Berichtsmodulen voran | +1.00% | EU27, mit höchster Nachfrage in Deutschland, Frankreich, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Fertigungs-Wiederaufschwung-Fonds (IPCEI) begünstigen branchenspezifisches ERP | +0.90% | Deutschland, Frankreich, Italien, Spanien und mitteleuropäische Fertigungskorridore | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-First-Ausrichtung bei europäischen Unternehmen des mittleren Marktsegments

Zuschüsse der Aufbau- und Resilienzfazilität senken Kapitalbarrieren und ermöglichen es mittelgroßen Unternehmen, veraltete Server stillzulegen und Abonnementlizenzen einzuführen. Eurofound und Cedefop stellten im Jahr 2025 fest, dass 73 % der kleinen und mittleren Unternehmen ein grundlegendes digitales Intensitätsniveau erreicht hatten, wobei regionale Unterschiede, insbesondere in Südeuropa, weiterhin bestehen.[1]Europäische Kommission, „Datengesetz”, digital-strategy.ec.europa.eu Studien aus dem Vereinigten Königreich legen nahe, dass ein Produktivitätszuwachs von 1 % durch digitale Werkzeuge das BIP um 94 Milliarden GBP (119 Milliarden USD) steigern könnte, was politische Entscheidungsträger dazu veranlasst, CTO-as-a-Service-Programme zu fördern. PwC berichtete, dass 94 % der Organisationen planen, ihre Cloud-Architektur angesichts geopolitischer Realitäten neu zu gestalten.[2]PwC, „EMEA Cloud Survey 2025”, pwc.com Der Umsatz von Hyperscalern steigt daher, doch deutsche und französische Unternehmen erproben zunehmend souveräne Plattformen von OVHcloud und Scaleway, um sensible Daten innerhalb der EU zu halten. Da nur ein Drittel der europäischen Unternehmen mehr als die Hälfte ihrer Workloads migriert hat, besteht noch erhebliches Potenzial für die Umplattformierung von Workloads.[3]McKinsey, „Cloud's Trillion-Dollar Prize is Up for Grabs”, mckinsey.com

KI-gestützte Entscheidungsfindung in ERP- und SCM-Suiten eingebettet

Generative KI entwickelt sich von Pilotprojekten zur Produktion in zentralen Unternehmenssuiten und verkürzt Zykluszeiten sowie reduziert manuelle Aufwände. SAP integrierte Business AI in S/4HANA, während Microsoft Copilot in Dynamics 365 Supply Chain Management einführte und dabei bis zu 30 % Reduzierung von Prognosefehlern beanspruchte.[4]Microsoft, „Dynamics 365 Supply Chain Management”, microsoft.com BCG schätzt, dass generative Modelle den Implementierungsaufwand für ERP um 20–40 % senken können. Oracle, Salesforce und regionale Anbieter beeilen sich, diese Fähigkeiten zu übernehmen, was die Erwartungen der Käufer dahingehend verschiebt, dass prädiktive Analytik zur Basisanforderung wird. Europäische Hersteller sind frühe Anwender und nutzen KI-gestützte Transparenz-Tools, um Halbleitermangel auszugleichen; die europäische Niederlassung von Apollo Tyres sparte durch Routenoptimierung 9,2 Millionen GBP (11,7 Millionen USD). Anbieter, die keine glaubwürdigen KI-Roadmaps vorlegen können, riskieren eine Kommodifizierung, da Beschaffungsteams intelligente Automatisierung in Angebotsvorlagen verankern.

EU-Datengesetz treibt SaaS-Analyse-Modernisierung voran

Das EU-Datengesetz verpflichtet Softwareanbieter zur Gewährleistung von Datenportabilität und offenen APIs und beseitigt damit langjährige Lock-in-Praktiken. Analyseanbieter gestalten ihre Systeme auf Basis offener Standards um, damit Kunden Abfragen über AWS, Azure, lokale Cluster und souveräne Clouds verteilen können. Microsoft hat Power BI bereits mit seiner Fabric-Plattform und dem OneLake-Datensee zusammengeführt und bietet Kunden Single-Copy-Analytik in regional konformen Instanzen. Tableau und QlikTech folgen diesem Ansatz, was den wachsenden Druck widerspiegelt, Data-Mesh-Topologien zu unterstützen. Die Haftungsbestimmungen des Gesetzes erhöhen das finanzielle Risiko bei Nichteinhaltung und veranlassen risikoaverse Sektoren wie Gesundheitswesen, Bankwesen und Versorgungsunternehmen, Anbieter mit nachgewiesenen Governance-Kontrollmechanismen zu bevorzugen. Langfristig wird erwartet, dass die durchgesetzte Offenheit die Wechselhürden bei etablierten Anbietern abbaut und Best-of-Breed-Adoptionsmuster fördert, die die Nachfrage nach Integrations-Middleware steigern.

Grüne Taxonomien treiben die Einführung von ESG-Berichtsmodulen voran

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) verpflichtet rund 50.000 europäische Unternehmen zur Offenlegung von Doppelwesentlichkeitskennzahlen gemäß den Europäischen Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards). Die PwC-Bereitschaftsstudie 2024 ergab, dass 58 % der Unternehmen unvorbereitet waren, was auf eine erhebliche Compliance-Lücke hindeutet. SAP, Workiva und mehrere Nischenanbieter haben vorkonfigurierte ESG-Module veröffentlicht, die Kohlenstoff-, Wasser- und Sozialdaten erfassen, validieren und prüfen. Da Verweise auf ISO 14001 und ISO 26000 in Ausschreibungen inzwischen Standard sind, verschiebt sich die eingebettete Nachhaltigkeitsfunktionalität von einem Nice-to-have zu einem Lizenz-Muss. Die EU-Taxonomieverordnung erhöht die Komplexität weiter, indem sie eine Echtzeit-Verfolgung von Umsatz, Investitionsausgaben und Betriebsausgaben im Zusammenhang mit taxonomiefähigen Aktivitäten erfordert. Anbieter, die automatisierte Klassifizierungs- und Offenlegungsabläufe anbieten, können daher Preisaufschläge erzielen und Verlängerungen beschleunigen.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungelöster EU-weiter Fachkräftemangel bei Low-Code-Plattformen | -1.20% | Gesamteuropäisch, mit akutem Mangel in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Wachsende Souveränitätsbedenken gegenüber in den USA gehosteten SaaS-Lösungen | -0.90% | EU27, mit stärkstem Stimmungsbild in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Fragmentierte Mehrwertsteuerregelungen erschweren länderübergreifende Einführungen | -0.50% | Grenzüberschreitende Tätigkeiten in der EU27, insbesondere Einzelhandel, E-Commerce und Logistik | Mittelfristig (2–4 Jahre) |

| Steigende Gesamtbetriebskosten beim Hyperscaler-Verbrauch | -0.70% | Global, mit den größten Auswirkungen in cloud-intensiven Branchen (Finanzdienstleistungen, Gesundheitswesen, SaaS-Anbieter) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Ungelöster EU-weiter Fachkräftemangel bei Low-Code-Plattformen

Die Europäische Kommission berichtete, dass 77 % der Unternehmen im Jahr 2024 Schwierigkeiten hatten, IKT-Spezialisten einzustellen, was die Low-Code-Einführung trotz des Versprechens der Bürgerentwicklung behindert. Nur 54 % der Bevölkerung verfügen über grundlegende digitale Kompetenzen, während fortgeschrittene Fähigkeiten wie API-Design und Cybersicherheit noch knapper sind. Die OECD-Analyse tschechischer KMU ergab, dass lediglich 16 % in IKT-Schulungen investieren – ein Muster, das sich in mehreren mittel- und osteuropäischen Märkten widerspiegelt. Dieser Talentmangel spaltet den Markt: �Ұ���ß�ܲԳٱ���Ա��� setzen Low-Code ein, um die Rückstandsreduzierung zu beschleunigen, während mittelgroße Unternehmen in der Machbarkeitsphase stecken bleiben. Anbieter reagieren mit Akademieprogrammen, doch der Fortschritt ist langsam und belastet die Lizenzwachstumsprognosen.

Wachsende Souveränitätsbedenken gegenüber in den USA gehosteten SaaS-Lösungen

Das Schrems-II-Urteil und die extraterritoriale Reichweite des US-amerikanischen CLOUD Act verstärkten die Befürchtungen, dass ausländische Behörden ohne ordnungsgemäßes Verfahren auf Daten europäischer Bürger zugreifen könnten. Eine KPMG-Umfrage aus dem Jahr 2025 ergab, dass 58 % der deutschen Unternehmen eine souveräne Cloud als unverzichtbar betrachten und 98 % bereit sind, dafür einen Aufpreis zu zahlen. SAP, Microsoft und Oracle haben mit souveränen Regionen reagiert, die von europäischen Partnern betrieben werden, doch begrenzte Funktionsparität und höhere Preise erschweren die Wertversprechen. Gleichzeitig leitete die Initiative für Wichtige Projekte von gemeinsamem europäischem Interesse (IPCEI) 1,2 Milliarden EUR (1,3 Milliarden USD) in Richtung einer föderativen Cloud, doch die Produktionsreife ist noch Jahre entfernt. Bis native EU-Alternativen Skalierung erreichen, müssen Unternehmen Compliance, Leistungsfähigkeit und Kosten in Einklang bringen, was die Verkaufszyklen verlängert und die Marktexpansion dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Softwaretyp: ERP verankert die Ausgaben, Analytik wächst am schnellsten

Enterprise-Resource-Planning-Anwendungen entfielen im Jahr 2025 auf 34,19 % des Umsatzes und bestätigen damit ihre Rolle als transaktionales Rückgrat für Finanzen, Beschaffung und Humankapital in den Bereitstellungen des europäischen Marktes für Unternehmenssoftware. Business-Intelligence- und Analysepakete sind voraussichtlich die schnellste CAGR von 9,43 % verzeichnen, begünstigt durch das EU-Datengesetz, das offene Datenmodelle vorschreibt, sowie die Verbreitung von agenten-basierten Dashboarding-Lösungen. Anbieter integrieren natürlichsprachliche Schnittstellen und prädiktive Logik, die Erkenntnisse ohne manuelles SQL liefern, was Entscheidungsschleifen für Fachabteilungsleiter verkürzt.

Im Entscheidungsstapel bleibt Customer Relationship Management entscheidend, insbesondere im Finanzdienstleistungssektor, während Supply Chain Management an Dringlichkeit gewinnt, da Hersteller die Beschaffung lokalisieren, um geopolitische Risiken zu managen. Die �Ѳ�����ٲ���öß�� des europäischen Marktes für Unternehmenssoftware für aufstrebende Nischen wie Berichterstattung zu Umwelt, Soziales und Unternehmensführung (ESG) ist infolge der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) rasch gewachsen und bietet reinen Spezialanbietern einen Einstiegspunkt. Die Wettbewerbspositionierung verschiebt sich hin zu komponierbaren Architekturen, die es Kunden ermöglichen, Best-of-Breed-Kombinationen aus SAP, Microsoft, Salesforce und einer wachsenden Zahl von Mittelmarktspezialisten zusammenzustellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz festigt sich trotz Souveränitätsreibungen

Cloud-Installationen machten im Jahr 2025 72,34 % des Gesamtumsatzes aus, und das Segment wird voraussichtlich das Gesamtwachstum des europäischen Marktes für Unternehmenssoftware mit einer CAGR von 9,85 % bis 2031 übertreffen. Hyperscaler erweitern ihre Rechenzentrumskapazitäten von Dublin bis Warschau und gewährleisten für die meisten Nutzer eine Latenz von unter 20 Millisekunden. Dennoch verpflichten Souveränitätsklauseln in öffentlichen Ausschreibungen die Anbieter, die In-Region-Verarbeitung und europäische Rechtshoheit zu garantieren, was eine neue Stufe geschützter Instanzen entstehen lässt, die Compliance und Innovation in Einklang bringen.

On-Premises bleibt für kritische Infrastrukturen, Verteidigung und bestimmte Bankworkloads relevant, doch selbst diese Nutzer setzen auf containerisierte Plattformen, die zwischen privaten und öffentlichen Umgebungen wechseln können. Multi-Cloud-Konfigurationen dominieren die Architektur-Roadmaps und geben Unternehmen die Flexibilität, Preise und Resilienz zu arbitrieren. Da sich Reserved-Instance-Verträge ausbreiten, schärfen Finanzteams ihre FinOps-Praktiken, um ungeplante Ausgaben zu begrenzen, was die Marktanteilsgewinne von Hyperscalern beim europäischen Markt für Unternehmenssoftware moderiert, Cloud jedoch als bevorzugte Bereitstellungsform festigt.

Nach Endnutzer-Branche: Verarbeitendes Gewerbe führend, Gesundheitswesen wächst stark dank Interoperabilitätsvorgaben

Das verarbeitende Gewerbe trug im Jahr 2025 18,27 % der Ausgaben bei, was Deutschlands Automobilcluster, Italiens Maschinenexporte und paneuropäische Industrie-4.0-Subventionen widerspiegelt. Digitale Zwillinge, prädiktive Wartung und automatisierte Qualitätsprüfungsmodule werden in Werken zur Norm, was eine dauerhafte Nachfrage nach Echtzeit-ERP und Supply-Chain-Transparenz schafft. Demgegenüber liegen Gesundheitswesen und Biowissenschaften auf dem Weg zur höchsten CAGR von 8,92 %, getrieben durch die Regeln des Europäischen Gesundheitsdatenraums, die die grenzüberschreitende Weitergabe elektronischer Gesundheitsakten vorschreiben. Krankenhäuser migrieren zu cloud-basierten elektronischen Gesundheitsaktensystemen (EHR) und Analyselösungen, um integrierte Versorgungspfade und klinische Forschung zu ermöglichen.

Finanzdienstleistungen, Einzelhandel und Logistik repräsentieren jeweils beträchtliche Anteile des europäischen Marktes für Unternehmenssoftware, gestützt durch Reformen im Risikomanagement und Omnichannel-Commerce-Imperative. Behörden des öffentlichen Sektors nutzen Zuschüsse der Aufbau- und Resilienzfazilität, um veraltete Lohn-, Genehmigungs- und Steuersysteme zu modernisieren. Telekommunikations- und Medienunternehmen setzen weiterhin Kundendatenplattformen ein, da sich 5G-Monetarisierungsstrategien auf Abonnementbündel ausrichten. Die digitale Roadmap jeder Branche unterstreicht die Bedeutung modularer Compliance-Engines, die sich ohne vollständige Neuentwicklung an divergierende Vorschriften anpassen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: �Ұ���ß�ܲԳٱ���Ա��� dominieren die Ausgaben, Mittelmarkt treibt das Wachstum

�Ұ���ß�ܲԳٱ���Ա��� generierten im Jahr 2025 51,94 % des Umsatzes und bestätigen damit ihren überproportionalen Einfluss auf die Produkt-Roadmaps der Anbieter. Diese Organisationen betreiben Multi-Konzern-Strukturen, die konsolidierte Abschlüsse, automatisierte konzerninterne Eliminierungen und globale Supply-Chain-Orchestrierung erfordern. Folglich erwerben sie integrierte Suiten und Premium-Support, was die durchschnittlichen Vertragswerte auf dem europäischen Markt für Unternehmenssoftware erhöht.

Mittelgroße Unternehmen werden mit der schnellsten CAGR von 8,56 % beitragen, da staatliche Subventionen, Freemium-Modelle und vereinfachtes Onboarding die Adoptionsbarrieren senken. Anbieter wie Sage, Zoho und Odoo passen vorkonfigurierte Arbeitsabläufe an, die die Implementierungszeit auf Wochen statt Monate verkürzen. Dennoch bestehen weiterhin Fachkräftemangel, und viele Unternehmen sind auf Partnernetzwerke zur Anpassung angewiesen. Kleine Unternehmen hinken aufgrund von Budgetbeschränkungen und begrenzter interner IT-Kapazität hinterher, doch politische Ziele, die bis 2030 eine digitale Intensität von 90 % anstreben, deuten auf eine beschleunigte Einführung im späteren Verlauf des Jahrzehnts hin.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 22,27 % am europäischen Markt für Unternehmenssoftware, gestützt durch einen starken Fertigungssektor und proaktive Einführung von Industrie-4.0-Praktiken. KPMG-Umfragen zeigen, dass 62 % der deutschen Unternehmen heute einer Cloud-First-Doktrin folgen, während 58 % ein souveränes Hosting fordern, was sowohl globale als auch lokale Anbieter zwingt, in inländische Rechenzentren zu investieren. Der nationale Beitrag von 750 Millionen EUR (825 Millionen USD) zur föderativen europäischen Cloud unterstreicht Berlins strategische Absicht, die industrielle Wettbewerbsfähigkeit zukunftssicher zu gestalten.

Spanien soll die am schnellsten wachsende Geografie sein und bis 2031 eine CAGR von 8,84 % verzeichnen. Zuschüsse der Aufbau- und Resilienzfazilität und das Kit-Digital-Gutscheinprogramm untermauern die rasche Digitalisierung kleiner und mittlerer Unternehmen. Diese politische Haltung schafft zusammen mit steigenden Risikokapitalzuflüssen nach Barcelona und Madrid einen fruchtbaren Boden für die SaaS-Einführung. Das Vereinigte Königreich nach dem Brexit bleibt aufgrund seiner Konzentration im Banken- und Versicherungssektor ein attraktiver Markt, obwohl duale Berichtsrahmen Compliance-Mehraufwand verursachen, der modulares ERP begünstigt.

Frankreich nutzt die Gaia-X-Initiative und öffentliche Investitionsbanken, um ein souveränes Datenökosystem zu fördern und einheimische Anbieter wie OVHcloud zu stärken. Italien leitet Anreize aus Transizione 4.0 und PNRR-Mittel in die Modernisierung des öffentlichen Sektors, während nordische Nationen bei digitalen Kompetenzen führend sind und die Einführungszyklen beschleunigen. Mittel- und osteuropäische Märkte weisen gemischte Bereitschaft auf; Polen und die Tschechische Republik ziehen weiterhin ausländische Direktinvestitionen in das verarbeitende Gewerbe an, während Bulgarien und Rumänien bei Cloud-Kompetenzkennzahlen zurückliegen, aber Aufwärtspotenzial zeigen, wenn sich die Konnektivität verbessert.

Insgesamt unterstreichen die geografischen Nachfragemuster die Bedeutung von Lokalisierung, Sprachunterstützung und In-Region-Compliance-Modulen und bestätigen die Präferenz des europäischen Marktes für Unternehmenssoftware für modulare Plattformen, die parametrisiert statt umfangreich angepasst werden können.

Wettbewerbslandschaft

Der europäische Markt für Unternehmenssoftware ist mäßig konzentriert. SAP, Microsoft und Oracle verankern das oberste Segment mit umfassenden ERP-, Datenbank- und Produktivitätssuiten, doch ihre Marktstellung wird durch Souveränitätsvorgaben und Preisüberprüfungen gemäßigt. Salesforce bleibt der CRM-Referenzpunkt, aber HubSpot und Zoho erodieren den Marktanteil im mittleren Marktsegment mit niedrigeren Gesamtbetriebskosten. Workday profitiert von der Nachfrage nach einheitlichem Humankapital- und Finanzmanagement bei �Ұ���ß�ܲԳٱ���Ա���, insbesondere solchen mit komplexen Lohn- und Multi-GAAP-Berichterstattungsanforderungen.

Regionale Spezialisten gedeihen in domänenspezifischen Nischen. Sage und Unit4 konzentrieren sich auf professionelle Dienstleistungen, IFS dominiert das Außendienst-Servicemanagement, und Dassault Systèmes beliefert das Fertigungsprodukt-Lifecycle-Management. Low-Code-Wettbewerber wie Out Systems, Mendix und Microsoft Power Platform wetteifern um Entwickler-Mindshare, während ESG-Berichts-Startups sich als Plug-ins für Compliance-Lücken positionieren. Der Druck des EU-Datengesetzes auf Interoperabilität fördert ein komponiertes Denken, begünstigt Best-of-Breed-Beschaffung und öffnet Türen für Herausforderer-Marken.

Strategische Schritte intensivierten sich im Jahr 2025. Microsoft führte Copilot in europäischen Dynamics-365-Instanzen ein, SAP förderte Business AI in seiner S/4HANA Cloud, und Oracle erweiterte deutsche Rechenzentren zur Stärkung souveräner Angebote. Gleichzeitig veranschaulichen die Übernahme eines Spezialisten für prädiktive Wartung durch IFS und die Integration von Sage mit Microsoft Power Platform, wie Anbieter anorganische und partnerschaftliche Taktiken kombinieren, um die Funktionalität zu erweitern. Der Wettlauf konzentriert sich nun auf die Einbettung generativer Intelligenz, die Sicherstellung des Datenaufenthaltsorts und die Bereitstellung vorkonfigurierter Compliance-Pakete.

Branchenführer im europäischen Markt für Unternehmenssoftware

Accenture Plc

Cisco Systems Inc.

Microsoft Corporation

SAP SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Workday berichtete für das erste Quartal des Geschäftsjahres 2026 einen Umsatz von 2,24 Milliarden USD und weitete die Tätigkeiten im Vereinigten Königreich aus, um die EMEA-Durchdringung voranzutreiben.

- März 2025: Aletiq sammelte 6,5 Millionen USD ein, um seine SaaS-PLM-Plattform für europäische Hersteller zu skalieren.

- Februar 2025: Microsoft schloss seine EU-souveräne Cloud ab und bekräftigte damit seine Ausrichtung auf regionale Datensouveränitätsvorgaben.

- Januar 2025: Das virt8ra-Projekt startete Europas erste souveräne Edge-Cloud mit 3 Milliarden EUR an IPCEI-Finanzierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den europäischen Markt für Unternehmenssoftware als alle kostenpflichtigen ERP-, CRM-, BI-/Analytik-, Supply-Chain- und angrenzenden Prozessautomatisierungssuiten, die an private und öffentliche Organisationen verkauft werden, gemessen am Rechnungswert des Anbieters in USD. Lösungen, die sich ausschließlich auf grundlegende Büroproduktivität, Infrastruktursicherheit oder benutzerdefinierte Kodierungsplattformen konzentrieren, fallen nicht unter diese Abgrenzung.

Ausschluss des Anwendungsbereichs: Werkzeuge, die nur auf die persönliche Produktivität abzielen (z. B. E-Mail-Clients, Textverarbeitungsprogramme) und Middleware auf Systemebene werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Softwaretyp

- ERP-Software

- CRM-Software

- BI- und Analysesoftware

- Supply-Chain-Management-Software

- Sonstige Softwaretypen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Nach Endnutzer-Branche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Öffentlicher Sektor und Institutionen

- Einzel- und E-Commerce

- Transport und Logistik

- Verarbeitendes Gewerbe und Industriesektor

- Telekommunikation und Medien

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Mittelgroße Unternehmen

- Kleine Unternehmen

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Gespräche mit regionalen CIOs, Systemintegratoren, Beschaffungsleitern und nationalen Regulierungsbehörden in Deutschland, Großbritannien, Frankreich, Italien, Polen und den nordischen Ländern halfen uns dabei, die Korridore der Lizenzpreise, die Kadenz der Cloud-Migration und die Auswirkungen auf die Compliance-Kosten zu überprüfen und so Datenlücken zu schließen, die bei der Sekundärprüfung festgestellt wurden.

Desk Research

Unsere Analysten sammeln detaillierte Ausgaben- und Nutzungsstatistiken aus öffentlichen Datensätzen wie dem "ICT Usage in Enterprises" von Eurostat, dem DESI-Index der Europäischen Kommission, den Währungsdatenbanken der EZB, den OECD-Tabellen zum Ausblick auf die digitale Wirtschaft und den Patentdaten von Espacenet. Unternehmenspapiere, 10-Ks und Investorendecks ergänzen diese Quellen, während Nachrichtenüberprüfungen durch Dow Jones Factiva und Umsatzaufteilungen in D&B Hoovers helfen, Signale auf Anbieterebene zu validieren. Positionspapiere der Branche von Organisationen wie DIGITALEUROPE oder BSA liefern zusätzlichen regulatorischen Kontext. Die oben genannten Quellen veranschaulichen unsere Schreibtischarbeit; viele weitere Repositories wurden zur Gegenprüfung und Klärung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion der von Eurostat und den nationalen statistischen Ämtern gemeldeten Ausgaben für Unternehmensanwendungen, konvertieren sie in USD und bereinigen sie dann um nicht erfasste Kategorien, bevor wir die Ausgaben auf Softwaretypen, Bereitstellungsmodelle und Länder verteilen. Anbieter-Roll-ups (Stichproben von ASP × aktiven Sitzen aus öffentlichen Verträgen und Channel-Checks) bieten eine Bottom-up-Angemessenheitsprüfung. Zu den Schlüsselvariablen, die das Modell beeinflussen, gehören (i) ERP- und CRM-Durchdringungsraten nach Unternehmensgröße, (ii) Public-Cloud-Anteile, (iii) durchschnittliche Rabattkurven für Abonnements, (iv) BIP-abhängige IT-Ausgabenelastizität und (v) regulatorische Ausgabenauslöser in Verbindung mit dem EU-Datengesetz. Bei den Prognosen bis 2030 wird eine multivariate Regression mit einer Szenarioanalyse kombiniert, um makroökonomische Schwankungen und politische Schocks zu erfassen; die Elastizitäten wurden mit den Befragten abgestimmt, bevor sie festgelegt wurden. Etwaige blinde Flecken in den Bottom-up-Zählungen werden durch Gewichtung der Anbieterkohorten nach den bekannten regionalen Umsatzangaben überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatische Markierung von Anomalien, Prüfung durch Peer-Analysten und Freigabe durch leitende Angestellte. Bei Abweichungen oberhalb festgelegter Schwellenwerte werden die wichtigsten Befragten erneut kontaktiert. Der Datensatz wird jährlich aktualisiert und zwischenzeitliche Aktualisierungen werden herausgegeben, wenn wichtige Ereignisse, wie z. B. wichtige politische Erlasse oder große Anbieterfusionen, die zugrunde liegenden Faktoren verändern.

Warum Mordor's Europe Business Software Baseline Bestand hat

Die veröffentlichten Zahlen weichen oft ab, da die Unternehmen den Umfang, die Preisannahmen und die Aktualisierungsfrequenz variieren.

Die wichtigsten Faktoren, die den Unterschied ausmachen, sind, ob Infrastruktur-Tools gebündelt werden, ob Schätzungen auf globalen Kennzahlen basieren, die anteilig auf Europa umgelegt werden, und wie schnell Cloud-Rabatte oder Euro-Dollar-Bewegungen berücksichtigt werden. Die Basis von Mordor beschränkt sich auf Business-Applikations-Suites, berichtet in konstanter Währung (2025 Dollar) und zieht zweimal im Jahr aktuelle Adoptionsquoten heran; Unterschiede, die die Gesamtzahlen andernorts erheblich verändern.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 69,56 B (2025) | ���ϲ����� | - |

| USD 70,60 B (2025) | Regionale Beratung A | Ausgenommen sind Module der Versorgungskette und die Nachfrage des öffentlichen Sektors |

| USD 72,39 B (2024) | Globale Unternehmensberatung B | Bündelt Infrastruktursoftware und verwendet Wechselkurse von 2023 |

Zusammengenommen zeigt der Vergleich, dass sich zwar die Schlagzeilenwerte häufen, dass aber Änderungen des Umfangs und des Währungszeitpunkts zu sichtbaren Lücken führen. Die disziplinierte Variablenauswahl und die doppelten Validierungsschritte von Mordor bieten Entscheidungsträgern eine ausgewogene, transparente Basislinie, die sie auf öffentliche Messgrößen und die Stimmung vor Ort zurückführen können.

Wichtigste im Bericht beantwortete Fragen

Wie groß ist der europäische Markt für Unternehmenssoftware im Jahr 2026?

Er erreichte im Jahr 2026 einen Wert von 75,78 Milliarden USD und soll bis 2031 mit einer CAGR von 8,21 % auf 112,41 Milliarden USD anwachsen.

Welche Softwarekategorie wächst am schnellsten?

Business-Intelligence- und Analyseplattformen sollen bis 2031 mit einer CAGR von 9,43 % wachsen – dem höchsten Wert unter allen Kategorien.

Warum werden im Gesundheitswesen verstärkte Softwareinvestitionen getätigt?

Die Verordnung zum Europäischen Gesundheitsdatenraum erzwingt Interoperabilität bei elektronischen Gesundheitsakten und treibt Krankenhäuser und Biowissenschaftsunternehmen zur Einführung moderner, cloud-basierter Plattformen.

Wie beeinflussen Souveränitätsbedenken die Anbieterwahl?

Viele Unternehmen verlangen, dass Daten innerhalb der EU verbleiben, was globale Anbieter zur Einführung souveräner Regionen veranlasst und die Nachfrage nach in Europa ansässigen Anbietern steigert.

Was sind die Hauptbarrieren für die Einführung bei mittelgroßen Unternehmen?

Fachkräftemangel, begrenzte IT-Budgets und fragmentierte Anbieterlandschaften verlangsamen die Implementierung trotz politischer Zuschüsse und Freemium-Preisgestaltung.

Welche Geografie wird bis 2031 das schnellste Wachstum verzeichnen?

Spanien soll eine CAGR von 8,84 % verzeichnen, angetrieben durch Zuschüsse der Aufbau- und Resilienzfazilität und Gutscheinprogramme für kleine Unternehmen.

Seite zuletzt aktualisiert am: