�Ѳ�����ٲ���öß�� und Marktanteil für Pensionsverwaltungssoftware

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 5.33 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pensionsverwaltungssoftware durch ���ϲ�����

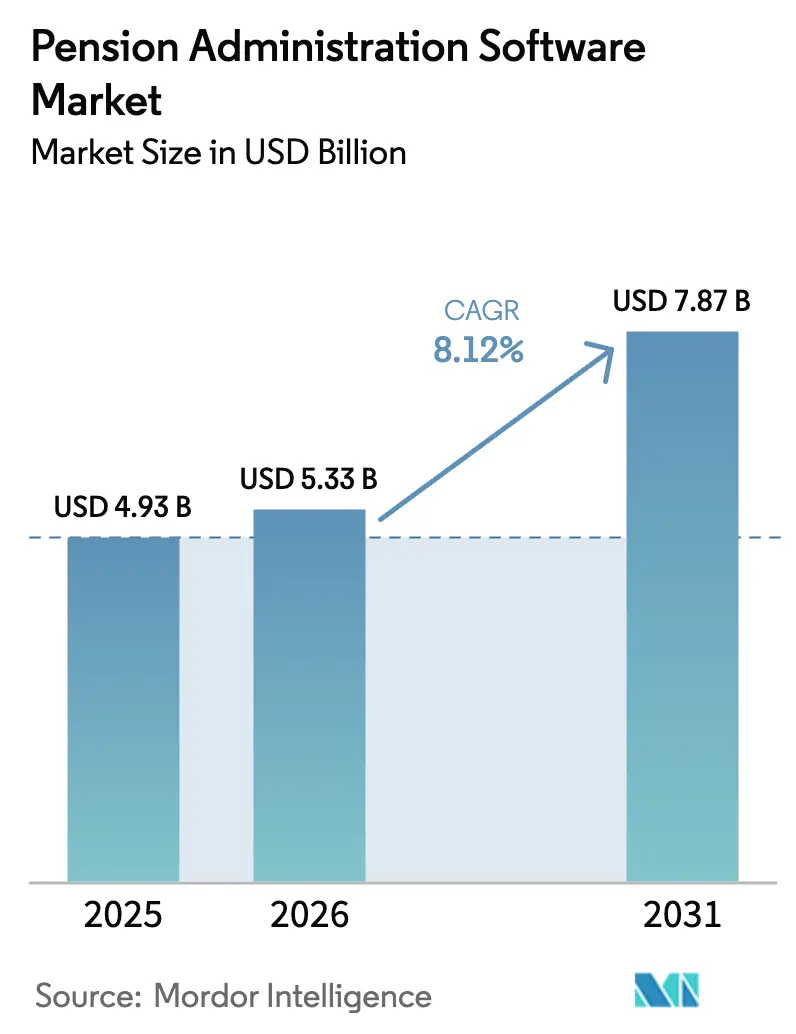

Die �Ѳ�����ٲ���öß�� für Pensionsverwaltungssoftware wird voraussichtlich von 4,93 Milliarden USD im Jahr 2025 auf 5,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,12 % über den Zeitraum 2026–2031 einen Wert von 7,87 Milliarden USD erreichen. Das Wachstum wird durch die beschleunigte Digitalisierung, den regulatorischen Druck hin zur Echtzeit-Berichterstattung sowie den dringenden Ersatz veralteter Legacy-Systeme vorangetrieben. Organisationen verlagern Arbeitslasten in die Cloud, um Hardware-Erneuerungszyklen zu vermeiden und den IT-Aufwand zu reduzieren, während Modernisierungsauflagen des öffentlichen Sektors erhebliche Budgets in Systemaufrüstungen lenken. Gleichzeitig dämpfen Cybersicherheitsvorfälle und Integrationskosten das Adoptionspotenzial und schaffen eine dynamische Marktlandschaft, in der sich Anbieter durch KI-gestützte Analysen, automatisierte Compliance und intuitive Self-Service-Portale differenzieren.

Wichtigste Erkenntnisse des Berichts

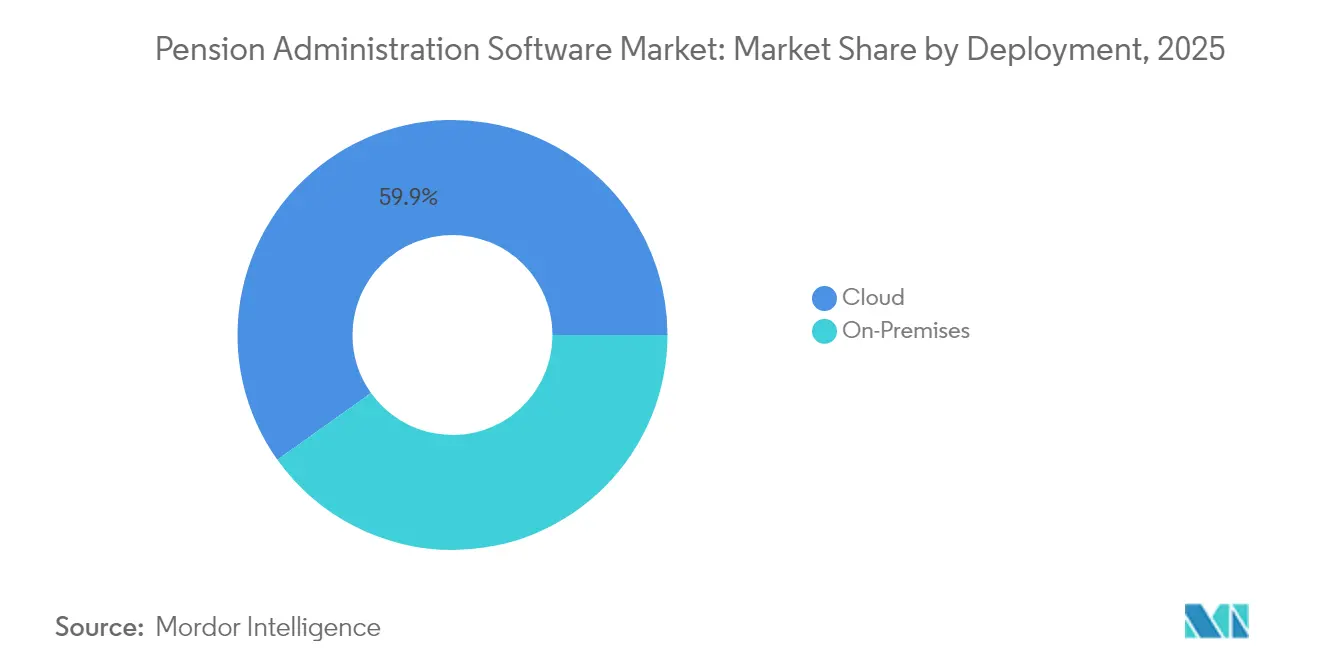

- Nach Bereitstellung hielten Cloud-Modelle im Jahr 2025 einen Marktanteil von 59,85 % am Markt für Pensionsverwaltungssoftware, und dieses Segment expandiert mit einem CAGR von 12,35 % bis 2031.

- Nach Unternehmensgröße führten Regierungsstellen im Jahr 2025 mit einem Umsatzanteil von 42,35 %, während KMU mit einem CAGR von 10,62 % bis 2031 den schnellsten Anstieg verzeichneten.

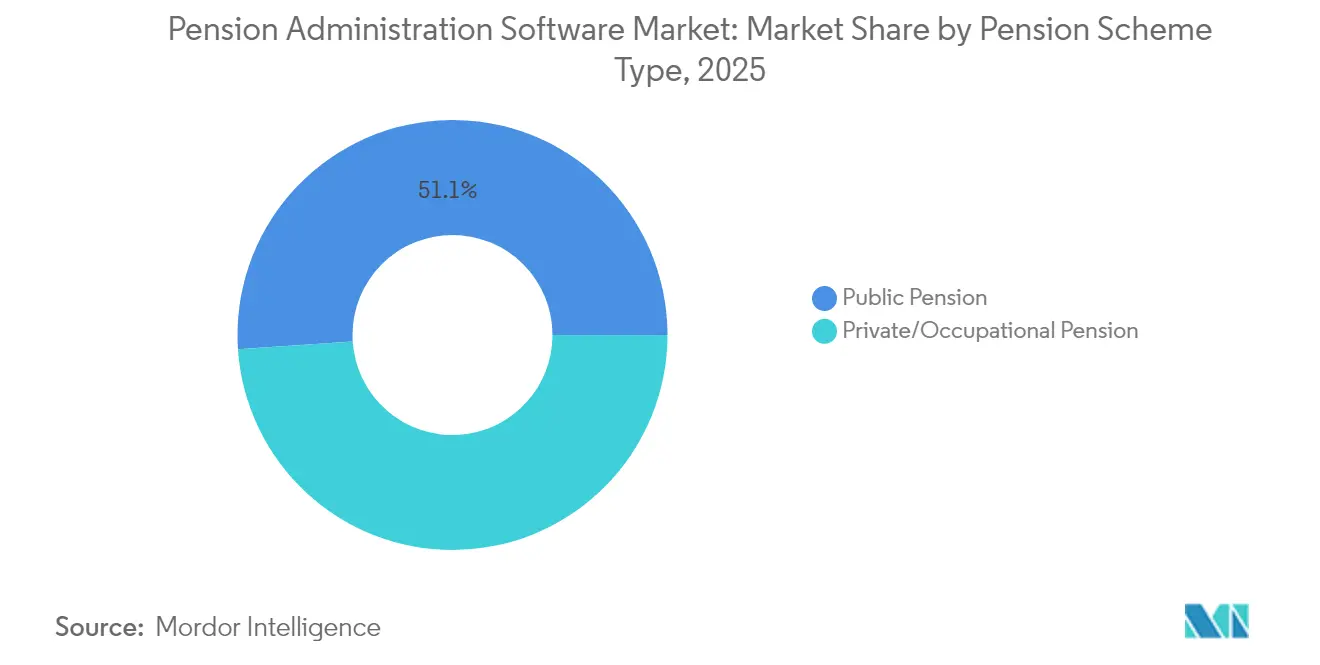

- Nach Rentenplantyp entfielen im Jahr 2025 51,05 % der �Ѳ�����ٲ���öß�� für Pensionsverwaltungssoftware auf öffentliche Pläne; private und betriebliche Rentenmodelle streben bis 2031 einen CAGR von 9,98 % an.

- Nach Funktionalität blieb die Beitrags- und Gehaltsabrechnung im Jahr 2025 mit 26,55 % die größte Kategorie, während Self-Service-Portale mit einem CAGR von 12,05 % bis 2031 wachsen.

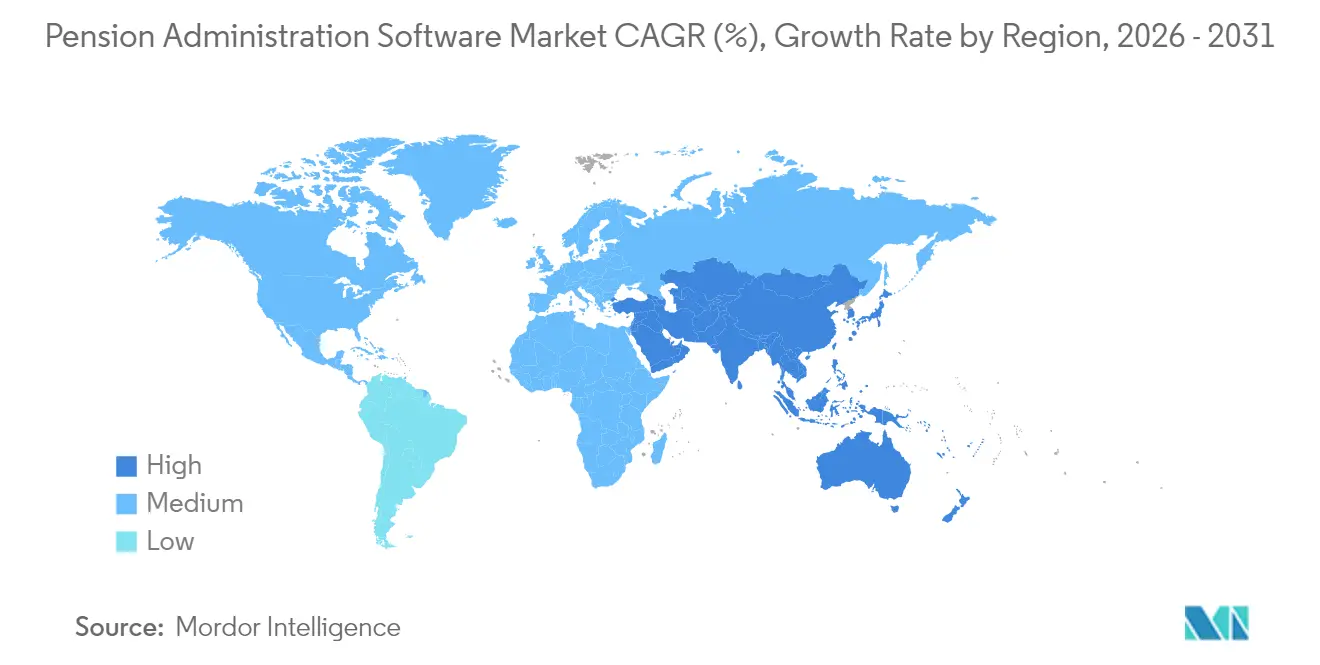

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,85 %, und Asien-Pazifik wächst mit einem CAGR von 13,35 % bis 2031 am schnellsten.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pensionsverwaltungssoftware

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native Bereitstellungen senken den IT-Aufwand drastisch | +2.1% | Nordamerika und EU als Vorreiter; globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zur Echtzeit-Berichterstattung | +1.8% | Geführt von US-ERISA und EU-DSGVO | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsauflagen des öffentlichen Sektors | +1.5% | Kernregionen Nordamerika und Asien-Pazifik; Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Alternde Belegschaft erhöht die Komplexität der Rentenversorgung | +1.2% | Entwickelte Volkswirtschaften weltweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte Risikoanalyse gewinnt an Bedeutung | +0.9% | Nordamerika und EU als frühe Anwender; Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für tokenisierte Rentenanlagen | +0.4% | USA, Vereinigtes Königreich, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-native Bereitstellungen senken den IT-Aufwand drastisch

Die Verlagerung von Rentenarbeitslasten in Cloud-Umgebungen führt zu Reduzierungen der Gesamtbetriebskosten von 30–40 %, unterstützt durch Anbieter wie Oracle, dessen Geschäftsberichte 2024 einen Anstieg der Cloud-Dienste auf 37 % des Umsatzes nach F&E-Ausgaben von 8,9 Milliarden USD belegen. SAPs Ergebnisse für das erste Quartal 2024 spiegeln dieses Muster mit einem Cloud-Umsatzwachstum von 24 % wider, gestützt durch einen Auftragsbestand von 14,2 Milliarden EUR (16,49 Milliarden USD). Trotz dieser Fortschritte stoßen Behörden, die von On-Premises-Systemen migrieren – der Wiltshire Pension Fund ist ein bemerkenswertes Beispiel –, auf vorübergehende Kostensteigerungen, die mit Datenabgleich und Mitarbeiterschulung zusammenhängen.

Regulatorischer Wandel hin zur Echtzeit-Berichterstattung

Die US-amerikanische Regel des Justizministeriums vom Januar 2025, die den Zugang zu sensiblen personenbezogenen Daten einschränkt, verschärft die Compliance-Anforderungen für Pensionssysteme, die grenzüberschreitende Informationen verarbeiten, wobei die Durchsetzung im April 2025 beginnt. Das Rundschreiben zur Feldhilfe 2025-02 des Arbeitsministeriums legt zusätzliche jährliche Finanzierungsmitteilungspflichten gemäß dem SECURE 2.0-Gesetz fest.[2]US-Arbeitsministerium, "Rundschreiben zur Feldhilfe 2025-02," dol.gov Europäische Leitlinien werden gleichzeitig verschärft, da die Europäische Behörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) die Offenlegung von Nachhaltigkeitsrisiken überprüft, die eine ESG-Datenerfassung erfordern.

Modernisierungsauflagen des öffentlichen Sektors

Regierungen leiten erhebliche Budgets zur Modernisierung veralteter Plattformen um. Der US-amerikanische Fonds für technologische Modernisierung (Technology Modernization Fund) gewährte dem Amt für Personalmanagement (Office of Personnel Management) im Dezember 2024 18,3 Millionen USD zur Migration von Systemen, die 2,8 Millionen Rentenempfänger versorgen.[1]US-Allgemeine Verwaltungsbehörde (General Services Administration), "Fonds für technologische Modernisierung kündigt Investitionen an," gsa.gov Das California Teachers' Retirement System investiert 523,1 Millionen USD, um sein Rentenlösungsprojekt bis Ende 2025 abzuschließen. In Asien unterstreicht Chinas Regierungsarbeitsbericht 2025 die erweiterten Ausgaben für digitale Infrastruktur zur Vorbereitung auf demografische Veränderungen.

Alternde Belegschaft erhöht die Komplexität der Rentenversorgung

Die steigende Lebenserwartung erhöht die Komplexität der Leistungsberechnungen und treibt Administratoren hin zu konfigurierbarer Software, die mehrere Plandesigns verwalten kann. Das Virginia Retirement System zahlte im Jahr 2024 6,47 Milliarden USD aus und bediente dabei mehr als 832.000 Mitglieder in verschiedenen Rentenmodellen. Schwellenmärkte folgen diesem Trend: Somalia führte 2024 einen leistungsorientierten Plan für Beamte ein, der auf Durchschnittsgehaltformeln basiert. Mehrere lateinamerikanische Reformen, angeführt durch Mexikos niedrigeres Rentenalter und die vorgeschlagenen Anhebungen in Panama, schaffen weitere Softwarekomplexität.

Analyse der Auswirkungen von Marktbeschränkungen*

| ����������ä��ܲԲ� | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Migrations- und Integrationskosten | -1.4% | Am stärksten in Nordamerika und der EU ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datensouveränitätsbedenken | -0.8% | Global; verstärkt bei grenzüberschreitenden Operationen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Migrations- und Integrationskosten

CEM Benchmarking berechnet, dass die Pensionsverwaltungskosten im Jahr 2024 um 15,6 % gegenüber dem Vorjahr gestiegen sind – fast dreimal so hoch wie der Branchendurchschnitt –, wodurch die Gesamtkosten pro Mitglied auf 51 USD gestiegen sind. Kleinere Pläne sind einer zusätzlichen Belastung ausgesetzt: Die automatische Einschreibepflicht gemäß SECURE 2.0, die ab Januar 2025 gilt, führt zu Compliance-Aufwand, der viele KMU zu externen Lösungen drängt. Jährliche Lebenshaltungskostenkorrekturen des IRS machen kontinuierliche Software-Updates erforderlich und erhöhen die Betriebsbudgets.

Cybersicherheits- und Datensouveränitätsbedenken

Der Datenschutzverstoß bei Carruth Compliance Consulting im Dezember 2024 legte personenbezogene Daten von mehr als 40.000 Bildungsarbeitnehmern offen und verursachte mehrere Klagen. Öffentliche Rentenverbände warnen, dass unzureichende Anbieterprüfung und minimale Mitarbeiterschulung kombiniert das Verstoßrisiko erhöhen. Auf politischer Ebene schränken neue US-amerikanische Datensouveränitätsregeln den ausländischen Zugang zu sensiblen Aufzeichnungen ein, was die Hosting-Optionen für globale Pläne, die einheitliche Plattformen anstreben, einschränken kann.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt den Infrastrukturwandel

Cloud-Modelle beanspruchten im Jahr 2025 59,85 % des Marktanteils für Pensionsverwaltungssoftware und übertrafen damit On-Premises-Alternativen, mit einer prognostizierten CAGR von 12,35 % bis 2031. Dieser Schwung resultiert aus niedrigeren Eigentumskosten und elastischer Skalierung, die besser zu schwankenden Mitgliedervolumina passen. Die an Cloud-Plattformen geknüpfte �Ѳ�����ٲ���öß�� für Pensionsverwaltungssoftware wird sich voraussichtlich vervielfachen, da Behörden mehrjährige Konversionen finanzieren. Die Migration legt jedoch Komplexität bei der Datenvalidierung und Schulung offen, was häufig zu vorübergehenden Kostensteigerungen führt. Hybride Umgebungen überbrücken nun diese Lücke und ermöglichen es, sensible Daten hinter einer Firewall zu halten, während Analysen die Cloud-Rechenleistung nutzen.

On-Premises-Bereitstellungen bestehen in Rechtsordnungen fort, die strenge Datenlokalisierungspflichten oder etablierte Infrastrukturinvestitionen aufweisen. Da führende Anbieter jedoch ISO-27001-Zertifizierungen erwerben und souveräne Cloud-Angebote ausgebaut werden, erodiert das Wertversprechen reiner On-Premises-Systeme. Investitionsauszahlungen wie die Förderung des Fonds für technologische Modernisierung in Höhe von 18,3 Millionen USD unterstreichen, wie öffentliche Budgets zu Cloud-first-Architekturen migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Unternehmensgröße: Führungsrolle des öffentlichen Sektors treibt KMU-Beschleunigung an

Öffentliche Einrichtungen dominierten den Markt für Pensionsverwaltungssoftware im Jahr 2025 mit einem Anteil von 42,35 %, was das Ausmaß staatlicher Leistungsverpflichtungen und die Strenge der gesetzlichen Berichterstattung widerspiegelt. Dennoch verzeichnen KMU mit einem CAGR von 10,62 % bis 2031 die schnellste Expansion, da Abonnementpreise Eintrittsbarrieren senken. Die obligatorische automatische Einschreibung gemäß SECURE 2.0 verschärft den Compliance-Druck auf kleine Pläne, die kein internes Fachwissen besitzen, und lenkt sie zu schlüsselfertigen Cloud-Diensten.

Große Arbeitgeber setzen die stetige Einführung fort und konzentrieren sich auf tiefgehende Analysen und die Koordination mehrerer Pläne. Die dem KMU-Segment zugeordnete �Ѳ�����ٲ���öß�� für Pensionsverwaltungssoftware bleibt vergleichsweise gering, aber ihre Wachstumstrajektorie signalisiert die Demokratisierung von Fähigkeiten, die einst Plänen im Milliardenbereich vorbehalten waren.

Nach Rentenplantyp: Innovation im privaten Sektor stellt öffentliche Dominanz in Frage

Öffentliche Rentenmodelle kontrollierten im Jahr 2025 51,05 % des weltweiten Umsatzes, doch private und betriebliche Rentenmodelle sind bis 2031 auf einen CAGR von 9,98 % eingestellt, da Arbeitgeber nach agilen Tools suchen, die versicherungsmathematische Erkenntnisse mit HR-Plattformen integrieren. Private Anbieter wie Smart Pension nutzen Technologie, um Vermögenswerte schnell zu konsolidieren, wie durch zehn Master-Trust-Akquisitionen belegt, die das Vermögen im Jahr 2024 auf 6 Milliarden GBP (7,4 Milliarden USD) anhoben.

Öffentliche Pläne verfügen über Budgetstabilität und klare Aufsicht, stehen jedoch vor längeren Beschaffungszyklen. Inzwischen nimmt der vom privaten Rentensektor gehaltene Marktanteil für Pensionsverwaltungssoftware zu, da Arbeitgeber schnellere Mitgliederservices und automatisiertes Beitragsmanagement anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Funktionalität: Self-Service-Portale führen die Revolution des digitalen Mitgliedererlebnisses an

Die Beitrags- und Gehaltsabrechnung machte im Jahr 2025 26,55 % des Umsatzes aus, doch Self-Service-Portale verzeichnen mit einem CAGR von 12,05 % den schnellsten Anstieg; sie optimieren Transaktionen und entsprechen den Erwartungen der Mitglieder an On-Demand-Zugang. Sichere Portale ermöglichen es Rentnern, Informationen zu aktualisieren, Kontoauszüge einzusehen und Auszahlungen zu veranlassen, ohne dass ein Administrator eingreifen muss, was das Anrufvolumen und die Latenz reduziert.

Risiko- und versicherungsmathematische Analysen gewinnen an Bedeutung, da Langlebigkeit und Anlageschwankungen Finanzierungsstrategien herausfordern. Administratoren verlangen einheitliche Dashboards, die KI-gestützte Modelle auf Beitragsdaten überlagern, was den Anspruch des Marktes für Pensionsverwaltungssoftware unterstreicht, jeden Schritt von der Einschreibung bis zur Auszahlung innerhalb eines einzigen Systems abzudecken.

Geografische Analyse

Nordamerika hielt 33,85 % des Umsatzes im Jahr 2025, gestützt durch groß angelegte Modernisierungen wie das CalSTRS-Rentenlösungsprojekt im Wert von 523,1 Millionen USD und das OPM-Upgrade im Wert von 18,3 Millionen USD, die beide darauf abzielen, Plattformen aus den 1990er Jahren zu ersetzen. SECURE 2.0 fügt neue Compliance-Ebenen hinzu, die die kommerziellen Aussichten für inländische Anbieter verbessern, die auf US-amerikanische Vorschriften spezialisiert sind. Kanada und Mexiko bringen durch schrittweise Reformen und Altersanpassungen zusätzliche Chancen ein.

Europa behält einen soliden Schwung, da die DSGVO und sich entwickelnde ESG-Vorschriften Rentenverwalter unter Druck setzen, die Datenverwaltung und Nachhaltigkeitsoffenlegungen zu verbessern. Konsultationen der Europäischen Behörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) zur aufsichtsrechtlichen Behandlung von Klimarisiken und die zunehmende Verbreitung von Netto-Null-Zielen bei 29 % der europäischen Fonds verstärken die Software-Nachfrage nach granularer Vermögens-Tagging und Emissionsverfolgung. Die �Ѳ�����ٲ���öß�� für Pensionsverwaltungssoftware in EU-Rechtsordnungen wächst stetig, wobei Anbieter mehrsprachige Oberflächen und Datenschutzkontrollen anpassen.

Asien-Pazifik übertrifft alle Regionen mit einem CAGR von 13,35 % bis 2031. Chinas Plan, langfristiges Rentenkapital in inländische Märkte zu lenken, erfordert robuste Risiko- und Portfolioanalysen, während Japan seine Verpflichtungen zur digitalen Verwaltung beschleunigt, die moderne Rentenakten einschließen. Indien, Singapur und Australien diversifizieren die Nachfrage mit Blockchain-Pilotprojekten und fortschrittlichen mobilen Diensten und positionieren den Markt für Pensionsverwaltungssoftware als kritische Schicht in nationalen Alterungsstrategien. Regionen im Nahen Osten und Afrika treten in frühere Reformstadien ein, was zukünftiges Aufschwungpotenzial signalisiert, sobald legislative Rahmenbedingungen gefestigt sind.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Oracle und SAP verfügen über tief verwurzelte Kundenstämme und nutzen umfangreiche F&E-Mittel und globale Lieferteams; Oracle widmete 2024 8,9 Milliarden USD der Forschung und erzielt nun 37 % des Umsatzes aus Cloud-Diensten. Spezialisierte Anbieter wie Sagitec Solutions konzentrieren sich auf Ausschreibungen des öffentlichen Sektors und sicherten sich einen Platz auf der GovTech-100-Liste als Beweis für Nischenexpertise.

Smart Pension unterstreicht Konsolidierungstrends durch den Abschluss seiner zehnten Master-Trust-Akquisition im März 2025, wodurch das Vermögen auf über 6 Milliarden GBP (8,17 Milliarden USD) stieg, und nutzt proprietäre Plattformen zur Optimierung des Onboardings. Alight Solutions verdoppelt nach der Veräußerung nicht zum Kerngeschäft gehörender Segmente für 1,0 Milliarden USD den Fokus auf seine Worklife-Plattform, um die Leistungsverwaltung und Wellness-Funktionen zu vertiefen.

Die Produktdifferenzierung beruht zunehmend auf KI-gestützter Betrugserkennung, konfigurierbaren APIs und souveränen Cloud-Bereitstellungsoptionen. Anbieter pflegen Partnerschaften mit Analyseunternehmen und Cybersicherheitsspezialisten, um Datensouveränitätshürden zu begegnen, die durch den Datenschutzverstoß bei Carruth im Jahr 2024 aufgezeigt wurden. Fachkräftemangel stellt ein systemisches Risiko dar: Eine Umfrage der Financial Services Skills Commission aus dem Jahr 2025 identifiziert Datenanalyse und KI als die drängendsten Kompetenzlücken, die die Implementierungsgeschwindigkeit behindern.

Führende Unternehmen der Branche für Pensionsverwaltungssoftware

Heywood Limited

Milliman, Inc.

SAP SE

Oracle Corporation

Capita plc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Smart Pension schloss seine zehnte Master-Trust-Akquisition ab, übertrug 545 Millionen GBP (673 Millionen USD) und erhöhte das verwaltete Vermögen auf 6 Milliarden GBP (7,4 Milliarden USD).

- Februar 2025: Alight Solutions verkaufte seine Geschäftsbereiche Professional Services sowie Lohn- und HCM-Outsourcing für 1,0 Milliarden USD zuzüglich bedingter Zahlungen, um sich auf seine Worklife-Plattform zu konzentrieren.

- Januar 2025: Das US-Justizministerium erließ eine endgültige Regel, die den Zugang betroffener Länder zu sensiblen personenbezogenen Daten einschränkt, mit Durchsetzung ab April 2025.

- Dezember 2024: Der Fonds für technologische Modernisierung vergab 18,3 Millionen USD an das Amt für Personalmanagement zur Modernisierung von Rentensystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Rentenverwaltungssoftware als Paketplattformen und Cloud-Dienste, die Leistungen berechnen, Beiträge einziehen und abgleichen, Teilnehmerdaten aufbewahren und vorschriftsmäßige Auszahlungen für öffentliche und private Rentensysteme weltweit durchführen. Die Definition erfasst Lizenz-, Abonnement- und Wartungseinnahmen, die direkt mit diesen Funktionen verbunden sind, und wir verankern daher jeden Datenpunkt an dieser Grenze.

Ausschluss vom Geltungsbereich: Lösungen, die nur auf persönliche Finanzen oder Vermögensverwaltung für Privatpersonen ausgerichtet sind, fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Unternehmensgröße

- KMU

- �Ұ���ß�ܲԳٱ���Ա���

- Regierungsstellen

- Nach Rentenplantyp

- Öffentliche Rente

- Private/Betriebliche Rente

- Nach Funktionalität

- Beitrags- und Gehaltsabrechnung

- Leistungsberechnung und -auszahlung

- Compliance und Berichterstattung

- Risiko- und Versicherungsmathematische Analyse

- Self-Service-Portale

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Übriges Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Softwareanbieter, staatliche Treuhänder, Versicherungsmathematiker und Payroll-Integratoren in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen Gesprächen wurden die durchschnittlichen Verkaufspreise, das Tempo der Cloud-Migration und die regionalen Compliance-Kosten geklärt, die durch Schreibtischarbeit allein nicht ermittelt werden konnten.

Desk Research

Wir stützten uns zunächst auf offene, qualitativ hochwertige Datensätze wie die OECD-Rentenstatistik, das US Bureau of Labor Statistics, EIOPA-Dashboards, Kanadas OSFI-Filings und SEC-Regelwerke. Jahresberichte, 10-Ks und Investorendecks lieferten Kostenkurven und Einführungsmeilensteine, während Nachrichtenarchive von Dow Jones Factiva und Unternehmensinformationen von D&B Hoovers uns, dem Analystenteam, halfen, die Umsatzaufteilung der Anbieter zu überprüfen. Viele andere öffentliche Aufzeichnungen und Handelsmitteilungen wurden ebenfalls geprüft; die aufgeführten Quellen dienen der Veranschaulichung und sind nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben ein Top-Down-Modell entwickelt, das mit der Anzahl der weltweiten Rententeilnehmer und den durchschnittlichen Verwaltungsausgaben beginnt, die dann nach Bereitstellungsmodus und Käufertyp aufgeteilt werden. Die Gesamtzahlen werden durch selektive Bottom-up-Analysen überprüft, wie z. B. Umsatzerlöse von Anbietern und stichprobenartig ermittelte ASP x Nutzervolumen. Schlüsselvariablen wie Cloud-Akzeptanz, Digitalisierungsmandate, durchschnittliche Teilnehmer pro Plan, inflationsbereinigte ASPs und Planabwanderung fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Etwaige Datenlücken werden vor der endgültigen Kalibrierung mit regionalen Benchmarks geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurf durchläuft eine dreifache Analystenprüfung; wesentliche Ereignisse wie größere Fusionen oder neue Vorschriften führen zu einer Aktualisierung in der Mitte des Zyklus. Die Modelle werden jährlich überarbeitet, so dass die Kunden immer den neuesten Stand der Dinge erhalten.

Warum die Rentenverwaltungssoftware Baseline von Mordor Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jedes Unternehmen seinen eigenen Umfang, seine Preisgestaltungshebel, seine Währungsbasis und seinen Aktualisierungsrhythmus wählt.

Durch die Festlegung des Umfangs und die erneute Überprüfung der Eingaben durch primäre Aufrufe liefert Mordor eine ausgewogene, transparente Zahl, die die Entscheidungsträger auf eindeutige Variablen zurückführen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,93 MRD. USD (2025) | ���ϲ����� | - |

| USD 3,60 B (2023) | Globale Unternehmensberatung A | Ausgeschlossen sind Cloud-Abonnements und Käufer aus dem asiatisch-pazifischen Raum. |

| USD 4,50 B (2022) | Industrieverband B | Bündelung bestehender Leistungsmodule mit Renteninstrumenten |

| USD 5,00 B (2024) | Forschung Boutique C | Addiert die Einnahmen aus Implementierungsdienstleistungen zu den Software-Gesamtbeträgen |

Diese Vergleiche zeigen, dass ���ϲ����� bei konsequenter Anwendung von Scope Alignment, Variablenauswahl und rechtzeitiger Überprüfung den zuverlässigsten Ausgangspunkt für Strategie- und Investitionsplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt die aktuelle Nachfrage nach Pensionsverwaltungssoftware an?

Regulatorischer Druck hin zur Echtzeit-Berichterstattung, Cloud-native Kosteneinsparungen und staatliche Mandate zur Modernisierung von Legacy-Systemen sind die führenden Nachfragekatalysatoren.

Wie schnell wird der Markt für Pensionsverwaltungssoftware voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt von 5,33 Milliarden USD im Jahr 2026 auf 7,87 Milliarden USD bis 2031 steigt und dabei einen CAGR von 8,12 % erzielt.

Welches Bereitstellungsmodell gewinnt am stärksten an Bedeutung?

Cloud-basierte Bereitstellungen repräsentieren bereits 59,85 % des Umsatzes im Jahr 2025 und wachsen mit einem CAGR von 12,35 %, da Administratoren von On-Premises-Hardware abrücken.

Warum gewinnen Self-Service-Portale so stark an Bedeutung?

Portale verschaffen Mitgliedern sofortigen Zugang zu Kontoauszügen und Leistungsberechnungen, reduzieren das Call-Center-Volumen und wachsen mit einem CAGR von 12,05 % – schneller als jede andere funktionale Kategorie.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einem CAGR von 13,35 % bis 2031, angetrieben durch groß angelegte Digitalisierungsprogramme für Rentenversorgung in China, Japan und Indien.

Was sind die Haupthindernisse für die Einführung?

Hohe Migrationskosten für Legacy-Daten und steigende Cybersicherheitsrisiken, die durch jüngste Datenschutzverstöße hervorgehoben wurden, bleiben die größten ����������ä��ܲԲ�en für neue Systemeinführungen.

Seite zuletzt aktualisiert am: