Größe und Marktanteil des europäischen Marktes für Bau- und Konstruktionsplatten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

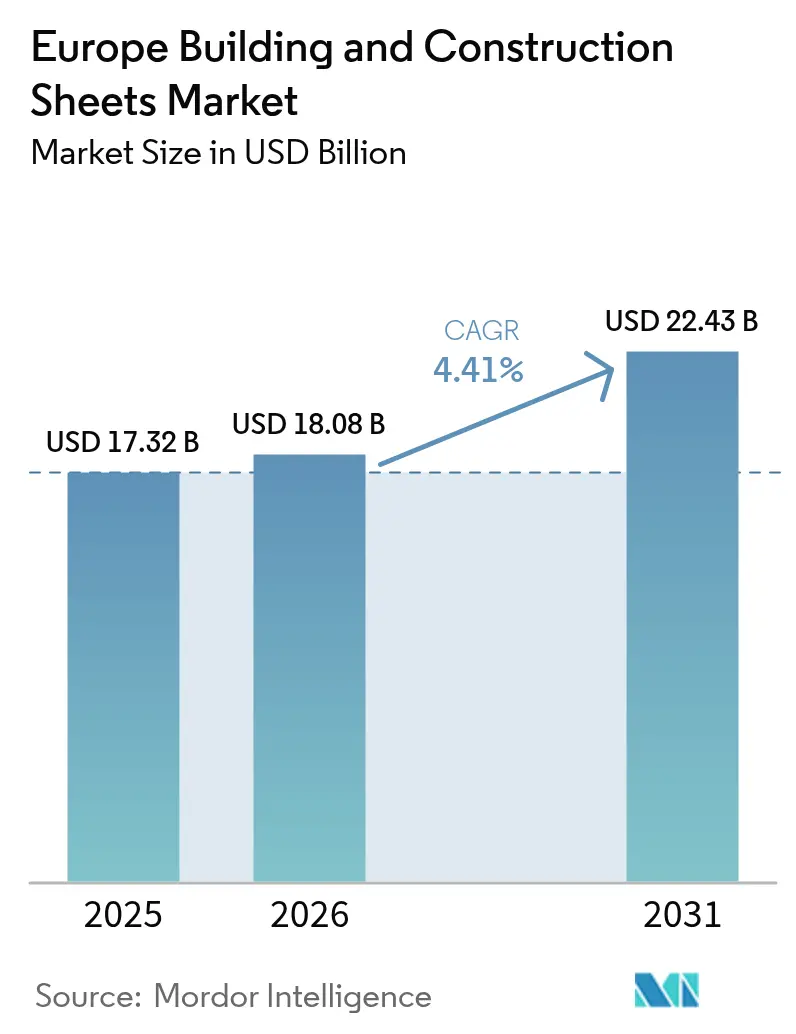

| Marktgröße im Basisjahr (2025) | 17.32 Milliarden US-Dollar |

| Marktgröße (2026) | 18.08 Milliarden US-Dollar |

| Marktgröße (2031) | 22.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

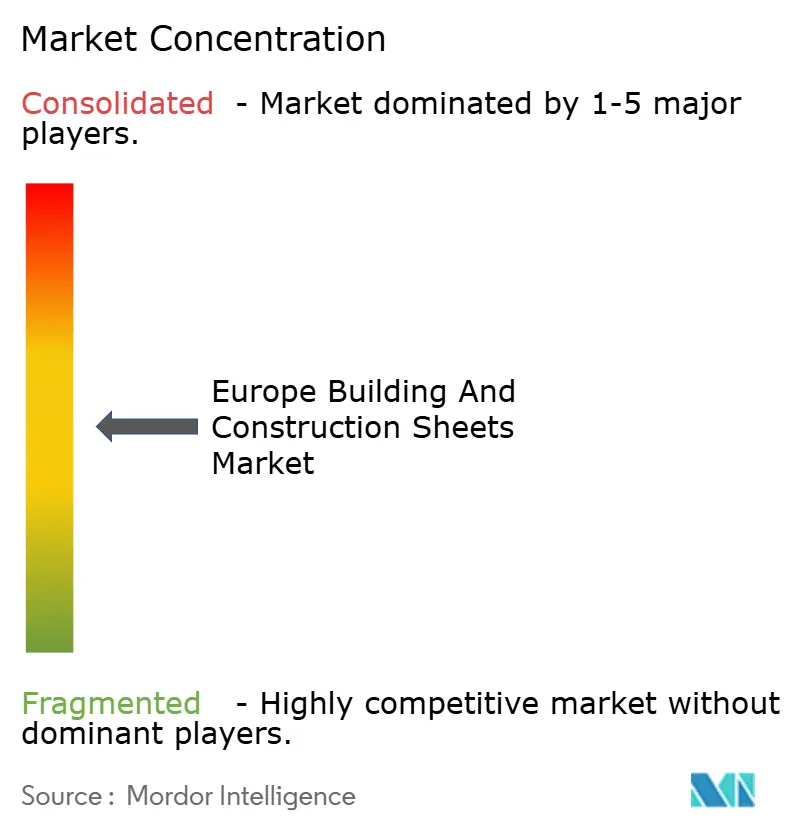

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Bau- und Konstruktionsplatten von ���ϲ�����

Die Größe des europäischen Marktes für Bau- und Konstruktionsplatten wurde im Jahr 2025 auf 17,32 Milliarden USD geschätzt und soll von 18,08 Milliarden USD im Jahr 2026 auf 22,43 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,41 % während des Prognosezeitraums (2026–2031).

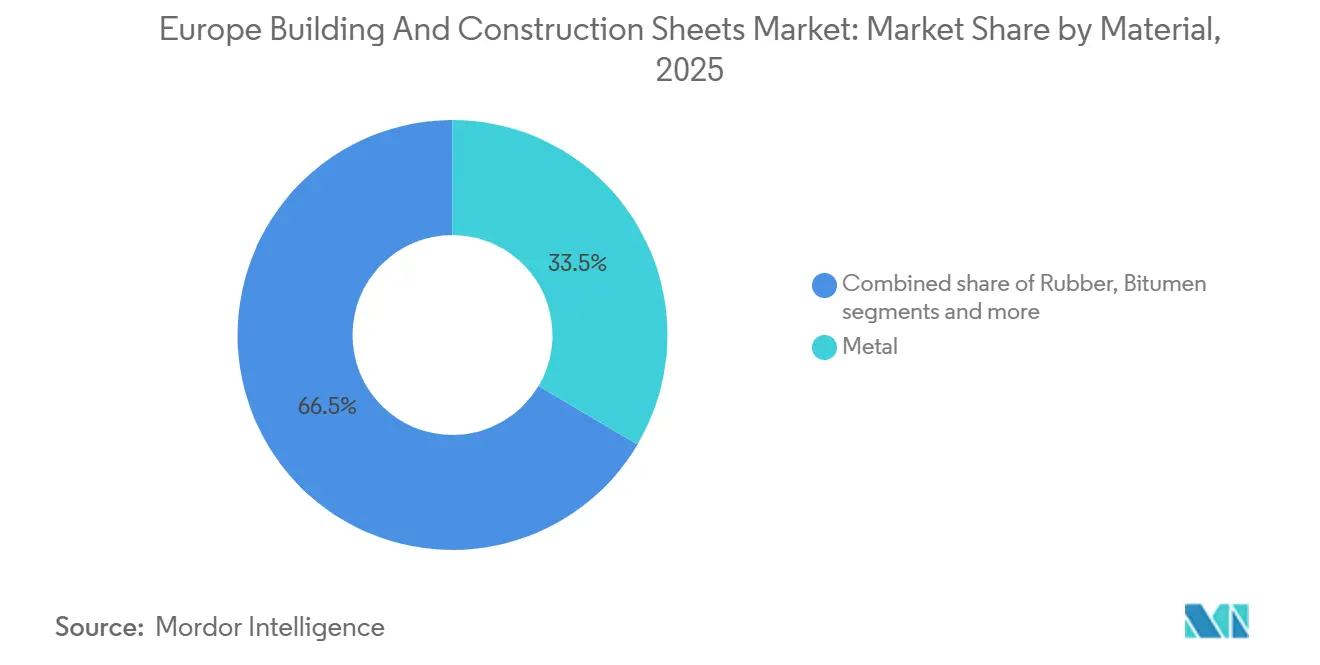

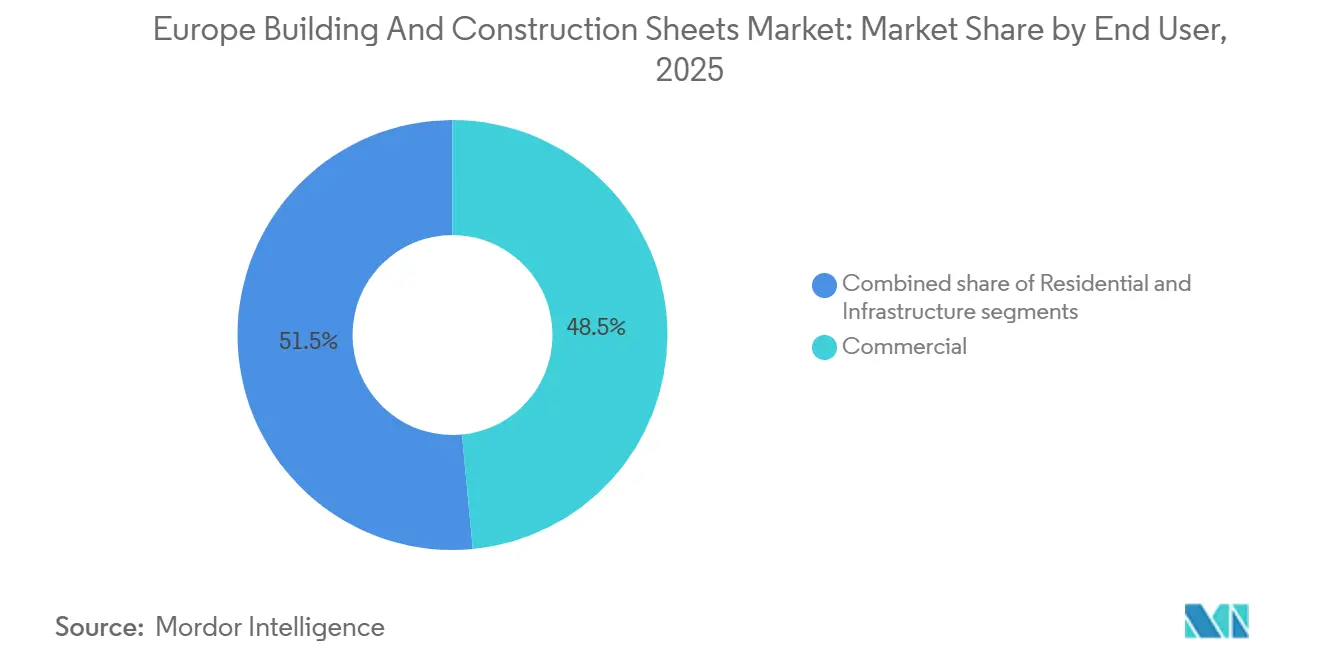

Die anhaltende Nachfrage resultiert aus gleichzeitigen Sanierungen energieineffizienter Gebäude und einer neuen Welle von Industrieanlagen, die leichte, korrosionsbeständige Verkleidungen erfordern. Renovierungen absorbierten im Jahr 2025 54,8 % der regionalen Nachfrage, doch Lager- und Fertigungsprojekte im Zusammenhang mit E-Commerce und Reshoring beschleunigen die Neubauvolumina. Metallplatten hielten im Jahr 2025 einen Anteil von 33,5 %, doch Polymerplatten entwickeln sich am schnellsten, da feuchtigkeitsbeständige Profile die Installationszeiten bei komplexen Dächern verkürzen. Die Lieferkettenvolatilität bei Stahl und Aluminium hält die Gewinnmargen eng, was Lieferanten dazu veranlasst, auf Verbund- und Polymerangebote mit höherem Wert pro Quadratmeter umzusteigen.

Wichtigste Erkenntnisse des Berichts

- Nach Material befehligte Metall im Jahr 2025 einen Anteil von 33,5 % am europäischen Markt für Bau- und Konstruktionsplatten, während Polymerplatten bis 2031 eine CAGR von 5,15 % erzielen sollen.

- Nach Bautyp entfiel im Jahr 2025 ein Anteil von 54,8 % der Größe des europäischen Marktes für Bau- und Konstruktionsplatten auf Renovierungen, während der Neubau bis 2031 mit einer CAGR von 4,92 % wachsen soll.

- Nach Endnutzer führten Gewerbeimmobilien im Jahr 2025 mit einem Anteil von 48,5 % am europäischen Markt für Bau- und Konstruktionsplatten, und für Infrastrukturprojekte wird für den Zeitraum 2026–2031 die schnellste CAGR von 5,22 % prognostiziert.

- Nach Geografie trug Deutschland im Jahr 2025 24,2 % zum europäischen Markt für Bau- und Konstruktionsplatten bei, während Spanien mit einer CAGR von 5,61 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Bau- und Konstruktionsplatten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungen und Maßnahmen zur Energieeffizienzsteigerung erhöhen die Nachfrage nach Dach- und Verkleidungsplatten | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Wachstum im Industrie- und Lagerbau unterstützt den Verbrauch von Metallplatten | +1.0% | Deutschland, Polen, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Strengere Dämmvorschriften fördern den Einsatz von Sandwichpaneelen und Verbundplatten | +0.9% | EU-weit, schnell in den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung leichter, korrosionsbeständiger Materialien in Gewerbeprojekten | +0.7% | Spanien, Italien, Küstenregionen | Mittelfristig (2–4 Jahre) |

| Ausweitung von Fertigbau- und Modulgebäuden treibt die standardisierte Plattennachfrage an | +0.6% | Skandinavien, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Renovierungen und Maßnahmen zur Energieeffizienzsteigerung erhöhen die Nachfrage nach Dach- und Verkleidungsplatten

Mehr als drei Viertel der europäischen Gebäude stammen aus der Zeit vor 1990, und strengere Energieausweise verpflichten nun zu umfassenden Sanierungen. Das Bundesförderprogramm Deutschlands in Höhe von 14 Milliarden EUR (15,2 Milliarden USD) im Jahr 2025 finanzierte Hochleistungspaneele, die den Wärmewiderstand pro Projekt um 30 %–40 % erhöhen[1]Bundesministerium für Wirtschaft und Klimaschutz, „Gebäudesanierungsprogramm 2025”, bmwk.de . Die Ausweitung des französischen Programms MaPrimeRénov im Jahr 2025 eröffnete ähnliche Anreize für kleine Gewerbeimmobilien. Mehrschichtige Aufbauten, die Dampfsperren und Wetterschutzschichten integrieren, erhöhen daher den Quadratmeterverbrauch an Platten. Die Akzeptanz ist in dichten städtischen Kernen schnell, wo höhere Immobilienwerte Premiumprodukte rechtfertigen, während ländliche Sanierungen aufgrund von Budgetbeschränkungen langsamer voranschreiten. Insgesamt fügt dieser Sanierungszyklus dem europäischen Markt für Bau- und Konstruktionsplatten ein stetiges Volumen hinzu.

Wachstum im Industrie- und Lagerbau unterstützt den Verbrauch von Metallplatten

Mittel- und Osteuropa fügte im Jahr 2025 über 5 Millionen m² neue Lagerfläche hinzu, angetrieben durch die Erfüllung von E-Commerce-Aufträgen und zurückgekehrte Fertigung. Vorlackierte Stahl- und Aluminiumplatten dominieren diese großen Dächer, da sie Brandschutz mit schneller Installation verbinden. Tata Steel Europe lieferte im ersten Halbjahr 2025 12 % mehr Baucoil aus und führte dies auf den Bau von Distributionszentren entlang wichtiger Frachtkorridore zurück[2]Tata Steel Europe, „Joint Venture mit Modulbauunternehmen”, tatasteeleurope.. Der Boom bei Kühllagern setzt auf gedämmte Metallpaneele mit Polyurethankern, um enge Temperaturtoleranzen einzuhalten. Genehmigungsverzögerungen in einigen Regionen dämpfen den kurzfristigen Schwung, doch der grundlegende strukturelle Wandel hin zu einer regionalisierten Logistik vergrößert den europäischen Markt für Bau- und Konstruktionsplatten weiterhin.

Strengere Dämmvorschriften fördern den Einsatz von Sandwichpaneelen und Verbundplatten

Die Überarbeitung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden vom Januar 2025 schreibt Niedrigstenergiegebäude-Ergebnisse vor und verpflichtet damit effektiv zu U-Werten unter 0,20 W/m²K für die meisten Nichtwohngebäudehüllen. Einschalige Platten können diese Anforderungen nicht erfüllen, weshalb Bauherren auf Sandwichpaneele umsteigen, die Stahl- oder Aluminiumdeckschichten mit Mineralwolle- oder Polyurethankernen kombinieren. Kingspan verzeichnete im Jahr 2025 einen Anstieg des europäischen Volumens an gedämmten Paneelen um 15 %, angetrieben durch höhere Anforderungen bei Büro- und Einzelhandelsprojekten. Die Paneele bringen jedoch Lieferkettenkomplexität mit sich, da Hersteller sowohl thermische als auch brandschutztechnische Zertifizierungen nachweisen müssen, was die Vorlaufzeiten verlängert. Installateure benötigen zudem Schulungen für den Umgang mit dickeren, schwereren Komponenten, was für Lieferanten zusätzliche Servicemöglichkeiten schafft.

Zunehmende Verwendung leichter und korrosionsbeständiger Materialien in Gewerbeprojekten

Küstenfeuchtigkeit treibt beschleunigten Korrosionsbefall in Südeuropa voran, und Immobilieneigentümer wechseln von verzinktem Stahl zu Aluminium-Magnesium-Legierungen oder fortschrittlichen Polymerbeschichtungen, die Salzangriffe 30 Jahre oder länger widerstehen. Spaniens Tourismuserholung bedeutet, dass Hotels und Kongresszentren zunehmend stehende Naht-Aluminiumdächer vorschreiben, um die Kosten für Neuanstriche über die Lebensdauer zu senken, was das Premiumsegment des europäischen Marktes für Bau- und Konstruktionsplatten vergrößert. ArcelorMittal Construction reagierte im Jahr 2025 mit einer Stahlsorte, die verbesserten Kantenschutz und eine 30-jährige Garantie bietet. TPO- und PVC-Membranen gewinnen auch auf flach geneigten Dächern Marktanteile, wo ihre hohe Reflexionsfähigkeit zur Senkung des Kühlenergieverbrauchs beiträgt und Projekten hilft, Zertifizierungen für nachhaltiges Bauen zu erlangen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stahl- und Aluminiumpreise beeinträchtigt die Margen der Hersteller | –0.8% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften erhöhen Compliance- und Produktionskosten | –0.5% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Intensiver Preiswettbewerb unter regionalen Plattenherstellern | –0.4% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität der Stahl- und Aluminiumpreise beeinträchtigt die Margen der Hersteller

Die europäischen Warmbreitbandpreise schwankten im Jahr 2025 zwischen 550 und 720 EUR pro Tonne (600–785 USD), während Primäraluminium zwischen 2.200 und 2.600 EUR pro Tonne (2.400–2.835 USD) lag, bedingt durch Energiepreisschwankungen und handelspolitische Veränderungen[3]EUROMETAL, „Trends auf dem westeuropäischen Stahlmarkt 2025”, eurometal.net . Plattenhersteller, die Projekte 60–90 Tage im Voraus kalkulieren, haben nur begrenzte Möglichkeiten zur Neupreisgestaltung, wenn die Inputkosten mitten im Vertrag steigen, was die Bruttomargen um bis zu 300 Basispunkte erodiert. Größere vertikal integrierte Unternehmen sichern ihre Risiken ab und diversifizieren in margenstarke Verbundwerkstoffe, was den Abstand zu mittelgroßen regionalen Herstellern vergrößert. Öffentliche Ausschreibungen akzeptieren selten Preisanpassungsklauseln, was Lieferanten zwingt, entweder Preissprünge zu absorbieren oder Angebote zurückzuziehen, was das Wachstum des europäischen Marktes für Bau- und Konstruktionsplatten vorübergehend hemmt.

Umweltvorschriften erhöhen Compliance- und Produktionskosten

Ab 2026 wird der CO₂-Grenzausgleichsmechanismus der EU Gebühren auf importierten Stahl und Aluminium auf Basis des eingebetteten CO₂ erheben, was die Rohstoffkosten für Hersteller erhöht, die außerhalb des Blocks beziehen. Erweiterte Herstellerverantwortungsgesetze in Deutschland und Frankreich verlangen zudem die Finanzierung der Sammlung am Ende der Lebensdauer, was 5–10 EUR pro Tonne (5,45–10,90 USD) zusätzlich kostet. Lackchemikalien unterliegen strengeren VOC-Grenzwerten, was mehrländerübergreifende Neuzulassungszyklen von 12–18 Monaten erfordert. Multinationale Unternehmen amortisieren Prüfkosten über breite Produktpaletten, aber kleinere Unternehmen sehen sich mit unverhältnismäßig hohen F&E-Ausgaben konfrontiert und riskieren den Verlust von Listungen. Diese Compliance-Schichten erhöhen die Betriebskosten und verlangsamen Produkteinführungen, was den europäischen Markt für Bau- und Konstruktionsplatten geringfügig bremst.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: Polymer gewinnt an Boden, während Metall die Kernnachfrage behält

Metallplatten machten im Jahr 2025 33,5 % des Marktanteils am europäischen Markt für Bau- und Konstruktionsplatten aus und profitierten von hoher struktureller Festigkeit und etablierten Lieferketten. Polymerplatten sollen mit einer CAGR von 5,15 % das schnellste Wachstum unter allen Materialien verzeichnen, da Architekten Leichtigkeit und Feuchtigkeitsbeständigkeit für komplexe Dachgeometrien schätzen. Bitumenmembranen bleiben auf flach geneigten �´dz�Բ����ä�ܻ��dächern in Südeuropa beliebt, doch Nachhaltigkeitsbedenken begrenzen das künftige Wachstum. Gummimembranen dienen Nischenanwendungen bei der Abdichtung von Gründächern und Terrassendecks, wo Elastizität entscheidend ist.

Kingspans Einführung eines polymerverkleideten gedämmten Paneels mit integrierten Photovoltaiklaminaten im Jahr 2025 zeigt, wie hybride Innovationen Kategoriengrenzen verwischen. Metalllieferanten kontern mit polymerfolienlaminiertem Stahl, der metallische Steifigkeit mit verbessertem Korrosionsschutz bei Küstenbauten bietet. Brandschutzvorschriften verstärken die Materialdivergenz: Mineralwollekern-Metallpaneele dominieren Hochhaus- und Industrieprojekte, die Euroklasse A1 erfordern, während Polymere in niedrigen Wohn- und Landwirtschaftsgebäuden gedeihen. Diese ausgewogene Nachfrage unterstützt die langfristige Stabilität der Größe des europäischen Marktes für Bau- und Konstruktionsplatten.

Nach Bautyp: Renovierung führt weiterhin, während Neubau an Fahrt gewinnt

Renovierungen machten im Jahr 2025 54,8 % des europäischen Marktes für Bau- und Konstruktionsplatten aus, was einen alternden Gebäudebestand und subventionsgetriebene Sanierungen widerspiegelt. Der Neubau soll bis 2031 mit 4,92 % wachsen, da E-Commerce-Lager, leichte Fabriken und ausgewählte �´dz�Բ����ä�ܻ�� entstehen. Sanierungsprojekte bieten schnellere Genehmigungen und fragmentierte Auftragnehmerstrukturen, was flexible Versorgungsnetze und Kleinstmengenlieferungen leichter Polymerauflagen erfordert, die mit bestehenden Dächern kompatibel sind.

Umgekehrt sichern sich große neue Logistikzentren Großaufträge für vorlackierte Stahlcoils, was Skaleneffekte und eine planbare Abnahme bringt. Der Wohnungsneubau bleibt aufgrund hoher Hypothekenkosten gedämpft, obwohl Deutschland und Skandinavien Pilotprojekte für modularen Wohnungsbau beschleunigen, die werkseitig standardisierte Paneele bevorzugen. Die zweigleisige Dynamik stellt sicher, dass beide Teilsegmente während des Prognosezeitraums einen bedeutenden Beitrag zur Größe des europäischen Marktes für Bau- und Konstruktionsplatten leisten.

Nach Endnutzer: Infrastruktur nimmt Fahrt auf, während Gewerbe dominiert

Gewerbeimmobilien hielten im Jahr 2025 48,5 % der Nachfrage, darunter Büros, Einzelhandel, Hotels und Schulen, die Ästhetik, Dämmung und minimalen Wartungsaufwand erfordern. Infrastruktur weist mit 5,22 % die schnellste CAGR auf, da EU-Programme für Schiene, Brücken und erneuerbare Energien anlaufen. Der Wohnbereich bleibt bedeutend, wächst aber langsamer, da Renovierungen Neubauten überwiegen.

TEN-T-Verkehrsknoten und Windpark-Servicegebäude schreiben zunehmend nicht korrodierende Metallpaneele vor, die für eine 30-jährige Exposition ausgelegt sind, was die Volumina in der Infrastruktur erhöht. Gewerbeprojekte bevorzugen weiterhin Vorhangwandsysteme mit Verbundplatten für visuelle Wirkung und Wärmekontrolle, was einen dominanten Anteil sichert. Lieferanten jonglieren daher mit direkten strategischen Konten bei Auftragnehmern für Großprojekte und Distributornetzwerken für die �´dz�Բ����ä�ܻ��sanierung, ein ausgewogener Ansatz, der den europäischen Markt für Bau- und Konstruktionsplatten unterstützt.

Geografische Analyse

Deutschland trug im Jahr 2025 24,2 % der regionalen Plattennachfrage bei, dank robuster Industrieproduktion und 15,2 Milliarden USD an Bundesfördermitteln für Sanierungen, die gedämmte Metall- und polymerbeschichtete Paneele belohnen, die den KfW-Energieklassen entsprechen. Spanien soll bis 2031 mit der schnellsten CAGR von 5,61 % wachsen, da Infrastrukturförderung, Küstentourismus und Hochgeschwindigkeitsbahnverlängerungen die Verkleidungsvolumina erhöhen und korrosionsbeständige Aluminium- und TPO-Membranen begünstigen. Frankreich, das Vereinigte Königreich und Italien repräsentieren zusammen knapp 40 % des Verbrauchs, weisen jedoch jeweils einzigartige Katalysatoren auf: Erweiterte MaPrimeRénov-Zuschüsse treiben französische Fassadensanierungen an, Kühllagerprojekte stützen die britische Nachfrage trotz Post-Brexit-Reibungen, und Mittel für seismische Sanierungen in Italien erhöhen die Bestellungen für verstärkte Befestigungssysteme und dickere Metallplatten.

Das Cluster der übrigen europäischen Länder – Polen, Niederlande, Belgien und Skandinavien – liefert unterschiedliche Impulse. Polnische Logistikzentren nehmen große Mengen rollgeformten Stahls für Lagerhallen ab, während skandinavische Modulbauunternehmen standardisierte Coils kaufen, die Fertigungslinien außerhalb des Werks unterstützen. Die Niederlande und Belgien profitieren von Projekten für erneuerbare Energien, die langlebige paneelierte Einhausungen benötigen. Lieferanten passen sich an, indem sie Lagerzentren in der Nähe regionaler Schwerpunkte einrichten und mehrsprachigen technischen Support anbieten, der auf unterschiedliche Bauvorschriften abgestimmt ist, und so sicherstellen, dass der europäische Markt für Bau- und Konstruktionsplatten über alle Regionen hinweg widerstandsfähig bleibt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei multinationale Unternehmen wie Saint-Gobain, Kingspan und ArcelorMittal gegen mehr als 200 regionale Rollformer und Beschichtungsspezialisten kämpfen. Die Differenzierung dreht sich um Nachhaltigkeitsnachweise, Lieferzuverlässigkeit und integrierte digitale Designwerkzeuge. Größere Unternehmen nutzen vertikale Integration und Absicherungsprogramme, um Metallpreisschwankungen zu neutralisieren und BIM-fähige Produktbibliotheken anzubieten, die die Spezifikation für Architekten beschleunigen und damit ihren Fußabdruck im europäischen Markt für Bau- und Konstruktionsplatten vergrößern.

Strategische Schritte sind häufig. Kingspan investierte im Februar 2026 120 Millionen EUR (126 Millionen USD) in polnische Kapazitäten für gedämmte Paneele, fügte 2 Millionen m² Jahresproduktion hinzu und senkte den eingebetteten Kohlenstoff durch erneuerbare Energien um 40 %. Saint-Gobains Übernahme eines spanischen Polymerplattenherstellers im Januar 2026 erweitert seine iberische Reichweite, während ArcelorMittals korrosionsbeständige Stahlsorte rauen mediterranen Klimabedingungen begegnet. Das Servicecenter-Joint-Venture von Tata Steel Europe mit einem Modulbauunternehmen liefert Just-in-time-Coils, die Fabrikausfallzeiten drastisch reduzieren.

Automatisierung und Fusionen und Übernahmen beschleunigen die Konsolidierung. Rockwools Aufrüstung seiner dänischen Mineralwollelinie im September 2025 für 87 Millionen USD steigert die Produktion brandsicherer Kerne, und Sikas Beschichtungsakquisition in Frankreich für 49 Millionen USD erweitert sein Portfolio an VOC-armen Produkten. Digitale Portale wie CertainTeeds BIM-Spezifikationsplattform vom April 2025 sind mittlerweile Standarderwartungen. Kleinere Hersteller kontern mit schneller Individualisierung und lokalen Beziehungen, sehen sich jedoch mit steigendem Investitionsbedarf konfrontiert, um Carbon-Accounting- und Produkttransparenzanforderungen zu erfüllen, was die Bühne für weitere Fusionen im europäischen Markt für Bau- und Konstruktionsplatten bereitet.

Marktführer der europäischen Bau- und Konstruktionsplattenindustrie

Saint-Gobain

LyondellBasell

James Hardie Industries plc

Paul Bauder GmbH

Euramax International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kingspan Group gab eine Erweiterung der Kapazitäten für gedämmte Paneele in Polen im Wert von 120 Millionen EUR (126 Millionen USD) bekannt, um E-Commerce-Lager und Kühllager zu bedienen.

- Januar 2026: Saint-Gobain übernahm einen spanischen Polymerplattenhersteller und gewann damit zwei Werke und ein Distributionsnetzwerk in der iberischen Halbinsel.

- November 2025: ArcelorMittal Construction brachte einen vorlackierten Stahl mit einer 30-jährigen Garantie gegen Kantenkorrosion auf den Markt, der auf mediterrane Bauten ausgerichtet ist.

- Oktober 2025: Tata Steel Europe ging eine Partnerschaft mit einem deutschen Modulbauunternehmen ein, um werksoptimierte Plattenprofile gemeinsam zu entwickeln und ein dediziertes Servicecenter einzurichten.

Berichtsumfang des europäischen Marktes für Bau- und Konstruktionsplatten

| Bitumen |

| Gummi |

| Metall |

| Polymer |

| Sonstige |

| Neubau |

| Renovierung |

| �´dz�Բ����ä�ܻ�� |

| Gewerbe |

| Infrastruktur |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Rest Europas |

| Nach Material | Bitumen |

| Gummi | |

| Metall | |

| Polymer | |

| Sonstige | |

| Nach Bautyp | Neubau |

| Renovierung | |

| Nach Endnutzer | �´dz�Բ����ä�ܻ�� |

| Gewerbe | |

| Infrastruktur | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Bau- und Konstruktionsplatten im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 22,43 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 4,41 % wachsen.

Welches Materialsegment wächst am schnellsten?

Polymerplatten sollen bis 2031 mit einer CAGR von 5,15 % wachsen und profitieren von Feuchtigkeitsbeständigkeit und einfacher Installation.

Warum ist Deutschland der größte nationale Markt?

Deutschland kombiniert strenge Energievorschriften mit großzügigen Sanierungssubventionen und hält damit im Jahr 2025 einen Anteil von 24,2 % an der regionalen Nachfrage.

Welche Endnutzerkategorie wird das schnellste Wachstum verzeichnen?

Infrastrukturprojekte sollen mit der schnellsten CAGR von 5,22 % wachsen, da EU-Programme für Schiene, Brücken und erneuerbare Energien voranschreiten.

Wie gehen Lieferanten mit der Volatilität der Rohstoffpreise um?

Führende Unternehmen sichern Stahl- und Aluminiumkosten ab, diversifizieren in margenstarke Verbundwerkstoffe und investieren in digitale Bestellwerkzeuge, um die Margen zu erhalten.

Welche regulatorische Änderung beeinflusst die künftige Nachfrage am stärksten?

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden, die im Januar 2025 in Kraft trat, treibt die Einführung gedämmter Sandwichpaneele zur Erreichung von Niedrigstenergiegebäude-Standards voran.

Seite zuletzt aktualisiert am: