Globale ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil im Bereich Drogenmissbrauchstests

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.84 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 8.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes fĂĽr Drogenmissbrauchstests von şÚÁϲ»´ňěČ

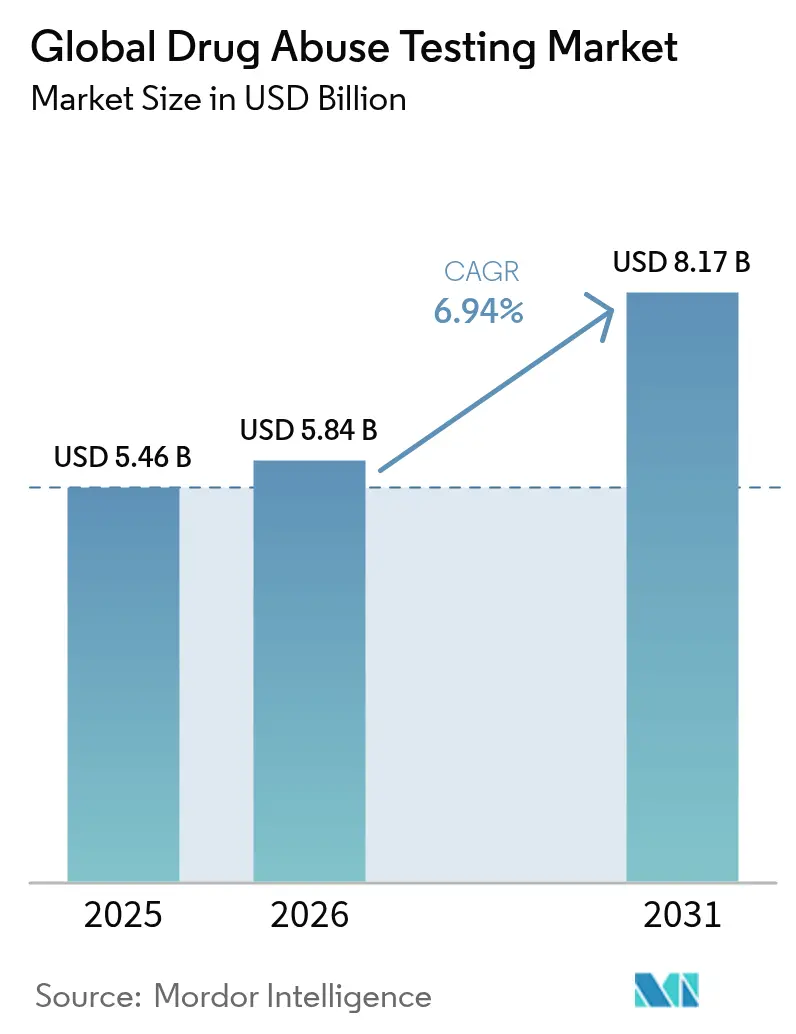

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Drogenmissbrauchstests wurde im Jahr 2025 auf 5,46 Milliarden USD geschätzt und soll von 5,84 Milliarden USD im Jahr 2026 auf 8,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,94 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch anhaltende regulatorische UnterstĂĽtzung, umfassendere Testpanel-Mandate und die rasche EinfĂĽhrung von Point-of-Care (PoC)-Technologien gestĂĽtzt, die die Ergebnisbearbeitungszeit verkĂĽrzen und administrative Engpässe reduzieren. Ein entscheidender Wendepunkt kam im Dezember 2024, als das US-amerikanische Verkehrsministerium (DOT) MundflĂĽssigkeitstests zulieĂź, was die Akzeptanz in sicherheitssensiblen Branchen erweiterte und den Datenschutz fĂĽr Spender verbesserte [1]Quelle: US-amerikanisches Verkehrsministerium, „Teil 40 AbschlieĂźende Regelung – DOT-Zusammenfassung der Ă„nderungen,” transportation.gov . Gleichzeitig weitet die Fentanyl-Krise den bundesweiten Testumfang kontinuierlich aus, was die wiederkehrende Nachfrage nach Verbrauchsmaterialien und spezialisierten Labordienstleistungen antreibt [2]Quelle: Ministerium fĂĽr Gesundheit und Soziale Dienste, „Verbindliche Richtlinien fĂĽr bundesweite Drogentestprogramme am Arbeitsplatz – Zugelassene Testpanels,” federalregister.gov. Veränderungen in der Unternehmenspolitik – wie etwa die 9 % der US-amerikanischen Arbeitgeber, die auf Marihuana-Screenings verzichten, um den Talentpool zu erweitern – fĂĽhren zu zusätzlicher Komplexität und eröffnen neue Servicenischen fĂĽr auf Beeinträchtigungsanalysen spezialisierte Anbieter. Parallele Fortschritte bei KI-gestĂĽtzten PoC-´ˇ˛Ô˛ą±ô˛â˛ő±đ˛µ±đ°ůäłŮ±đn und IoT-vernetzten FernĂĽberwachungsplattformen erweitern den klinischen Nutzen der Substanzmissbrauchserkennung, insbesondere in Programmen zur Einhaltung der Opioidtherapie.

Wesentliche Erkenntnisse

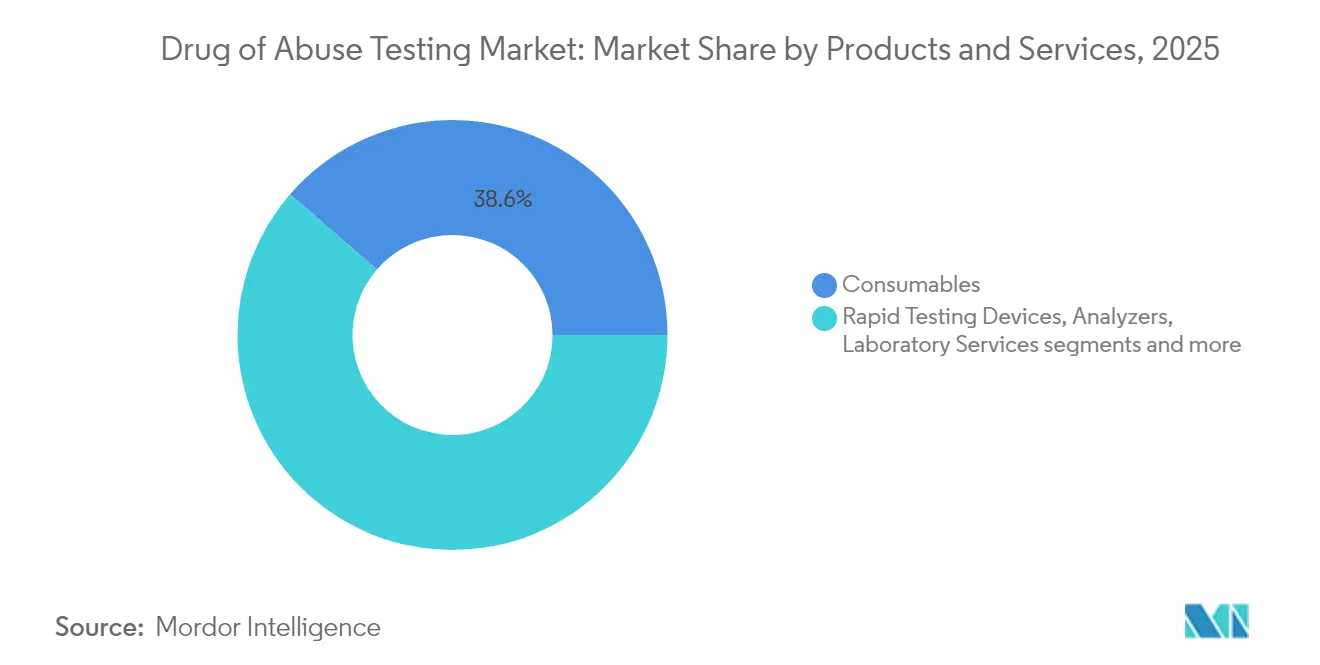

- Nach Produkt und Dienstleistung hielten Verbrauchsmaterialien im Jahr 2025 einen Umsatzanteil von 38,63 % am Markt für Drogenmissbrauchstests, während Labordienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen werden.

- Nach Probenart entfiel im Jahr 2025 ein Anteil von 41,71 % am Markt fĂĽr Drogenmissbrauchstests auf Urin; MundflĂĽssigkeit soll bis 2031 mit einer CAGR von 8,74 % zulegen.

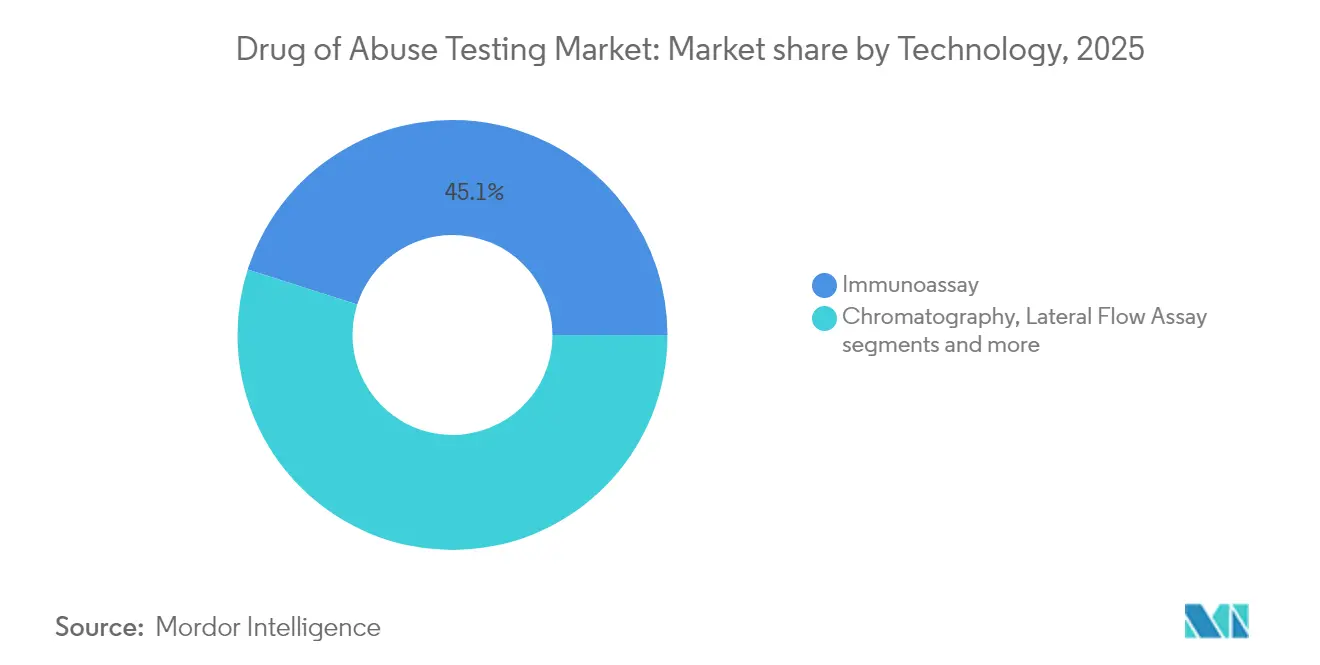

- Nach Technologie dominierten Immunoassay-Methoden im Jahr 2025 mit einem Umsatzanteil von 45,08 %, während Lateral-Flow-Assays mit einer CAGR von 8,84 % bis 2031 voranschreiten.

- Nach Endnutzer entfielen im Jahr 2025 26,74 % des Marktanteils auf Drogenbehandlungszentren; Strafverfolgungsbehörden und Einrichtungen der Strafjustiz verzeichnen eine Expansion mit einer CAGR von 8,28 % bis 2031.

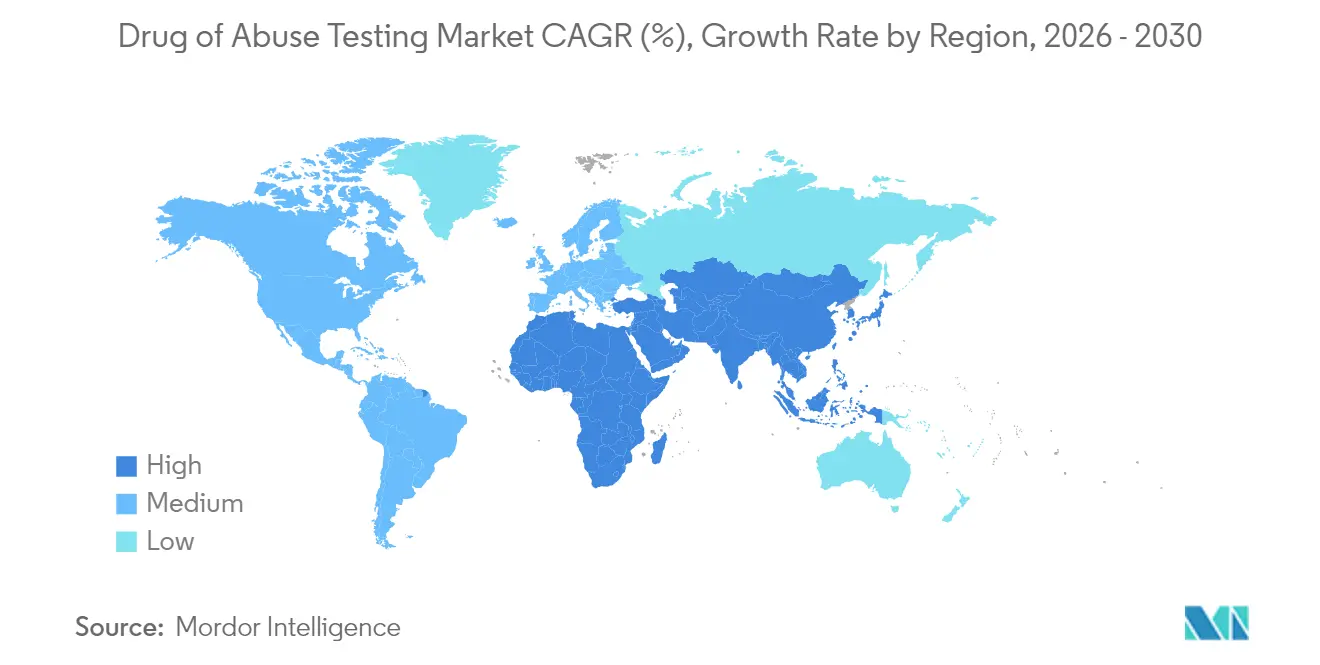

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,35 %, während Asien zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,09 % verzeichnen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt fĂĽr Drogenmissbrauchstests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Drogen- und Alkoholkonsum weltweit | +1.20% | Global, mit dem stärksten Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zu Arbeitsplatzsicherheit und Verkehrssicherheit | +1.80% | Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei schnellen PoC-Immunoassays | +1.10% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau forensischer und klinischer Labore in Schwellenmärkten | +0.90% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Boom bei Direktverbraucher-Heimtestkits | +0.70% | Nordamerika und Europa, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| KI/IoT-gestützte Fernprobenverifizierung für die Tele-Opioidtherapie | +0.40% | Nordamerika, mit Pilotprogrammen in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Strenge Vorschriften zu Arbeitsplatzsicherheit und Verkehrssicherheit

Bundes- und Landesbehörden halten höhere Schwellenwerte für Zufallstests aufrecht und halten die DOT-Zufallstestquote für 2025 trotz steigender Compliance-Kosten bei 50 %. Elektronische Verwahrungs- und Kontrollformulare reduzieren den Papierkram, senken Verwaltungsfehler und beschleunigen die Berichterstattung, was Laboren einen kosteneffizienten Compliance-Vorteil verschafft. Unfallnachfolgeregeln lösen nun definierte Zeitfenster für die Probenentnahme aus, was die Nachfrage nach schnellen PoC-Systemen erhöht, die enge Bearbeitungsziele erfüllen können. Die im Dezember 2024 eingeführte Mundflüssigkeitsregel bietet einen datenschutzfreundlichen Weg, der die Präferenzen bei der Probenart in Richtung Speichelentnahme neu ausrichten dürfte.

Technologische Fortschritte bei schnellen PoC-Immunoassays

Lateral-Flow-Geräte mit integrierter KI-Bildanalyse liefern nun nahezu laborähnliche Empfindlichkeit und ermöglichen gleichzeitig Tests in nicht-klinischen Umgebungen, was eine CAGR von 9,01 % für das Teilsegment antreibt. Forscher der Universität von Texas in Dallas entwickelten einen Fentanyl-Detektor mit 98 % Genauigkeit, was einen Wandel hin zu handgehaltenen Lösungen für Ersthelfer signalisiert. Smartphone-verknüpfte Speichelsensoren übertragen verschlüsselte Ergebnisse an Cloud-Dashboards und ermöglichen Echtzeit-Compliance-Prüfungen für die Opioidtherapie. KI-gestützte Spektroskopie senkt die Erkennungsschwellen auf 50 ppb für flüchtige Verbindungen und erweitert den Nutzen der Atemanalyse über Alkohol hinaus. Aktiv-Flow-Lateral-Flow-Kassetten verbessern die Effizienz der Immunkomplex-Inkubation und verkürzen die Ergebniszeiten bei Multi-Panel-Tests auf unter 5 Minuten.

Ausbau forensischer und klinischer Labore in Schwellenmärkten

Regierungen in Asien beschleunigen Akkreditierungsreformen und ziehen ausgelagerte Drogentestarbeiten an, die bisher in den Vereinigten Staaten und Europa konzentriert waren. Der SGS-Standort in Shanghai bestand eine FDA-Inspektion ohne Beanstandungen, was eine globale Qualität signalisiert, die multinationale Kunden anziehen kann. Fiskalische Anreize im Rahmen von „Make in India” und erweiterte produktionsbezogene Programme kompensieren die Kapitalkosten für neue Laboreinrichtungen. Zusammen verbessern diese Faktoren die Probenverarbeitungskapazität, verkürzen die Bearbeitungszeiten und verankern das regionale Wachstum bis 2030.

Boom bei Direktverbraucher-Heimtestkits

Eltern und Betreuungspersonen sind frühe Anwender, die datenschutzwahrende Speichel- oder Urinstreifen zur Überwachung von Jugendlichen schätzen. Die US-amerikanische Arzneimittelbehörde (FDA) bewertet nun Drogentests für den Heimgebrauch, was die Kennzeichnungsklarheit verbessert und das Vertrauen der Verbraucher stärkt. COVID-19 hat Heimdiagnostik normalisiert und einen Verhaltensübertrag geschaffen, der den Online-Kit-Verkauf und wiederkehrende Reagenzieneinnahmen beschleunigt. Die Integration mit Telemedizin-Apps verwandelt ein einmaliges Kit in eine Langzeitüberwachungslösung, bei der Kliniker Muster verfolgen und früher eingreifen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und ethische Einwände gegen Arbeitsplatztests | -0.80% | Nordamerika und Europa, mit unterschiedlichen Auswirkungen auf Bundesstaatsebene | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Bestätigungstestbelastung bei falsch-positiven Ergebnissen | -0.60% | Global, mit stärkerem Einfluss in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Cannabis-Legalisierung dämpft die Nachfrage in bestimmten Bundesstaaten | -0.40% | Nordamerika, insbesondere Bundesstaaten mit Freizeitlegalisierung | Mittelfristig (2–4 Jahre) |

| Engpässe in der Reagenzienlieferkette für Antikörper und Enzyme | -0.30% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Datenschutz- und ethische Einwände gegen Arbeitsplatztests

Vierundzwanzig US-Bundesstaaten sowie Washington D.C. erlauben den Freizeitkonsum von Cannabis, was Arbeitgeber dazu zwingt, drogenfreie Arbeitsplatzregeln mit dem Recht auf Konsum außerhalb der Arbeitszeit in Einklang zu bringen. New York verbietet THC-Tests außerhalb bundesrechtlich geregelter Berufe, und Illinois untersagt Disziplinarmaßnahmen allein aufgrund eines positiven THC-Nachweises, was das adressierbare Urintestvolumen verringert. Interessengruppen argumentieren, dass herkömmliche Immunoassays häufig inaktive Metaboliten nachweisen, was einen Schwenk hin zu beeinträchtigungsorientierten Geräten auslöst, die kognitive oder motorische Funktionen nahezu in Echtzeit messen. Arbeitgeber müssen ihre Richtlinien überarbeiten, in die Schulung von Vorgesetzten investieren und während des Übergangs potenzielle rechtliche Risiken tragen, was das kurzfristige Marktwachstum dämpft.

Hohe Kosten und Bestätigungstestbelastung bei falsch-positiven Ergebnissen

PAMA-Kürzungen bei den US-amerikanischen Medicare-Laborerstattungen verringern die Margen bei hochvolumigen Screenings und zwingen Anbieter, die gleiche Qualität zu niedrigeren Preisen zu liefern. Falsch-positive Ergebnisse nehmen zu: Im Jahr 2023 wurden 6.000 Urinproben als substituiert eingestuft – die höchste jemals verzeichnete Betrugsrate. Bestätigende LC-MS/MS-Tests kosten ein Vielfaches der ursprünglichen Screenings, und die neue FDA-Aufsicht über laborentwickelte Tests erhöht den Validierungs- und Dokumentationsaufwand. Schwankungen in der Reagenzienversorgung, insbesondere bei Spezialantikörpern, führen zu Preisspitzen, die die Laborbudgetplanung erschweren. Insgesamt erhöhen diese Faktoren die Gesamtbetriebskosten und könnten kleinere Arbeitgeber von umfassenden Testprogrammen abhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt und Dienstleistung: Labordienstleistungen treiben das Wachstum an

Labordienstleistungen verzeichneten die schnellste CAGR-Prognose von 7,9 % bis 2031, da Unternehmen komplexe Bestätigungsaufgaben auslagern, die Massenspektrometrie und regulatorische Akkreditierung erfordern. Verbrauchsmaterialien hielten im Jahr 2025 einen Umsatzanteil von 38,63 %, was das wiederkehrende Panel-Testvolumen im Rahmen erweiterter Fentanyl- und Norfentanyl-Anforderungen widerspiegelt.

Der Verbrauchsmaterialmotor bleibt leistungsstark: Jede regulatorische Panel-Aufnahme löst nachhaltige Bestellungen fĂĽr Reagenzien, Kalibratoren und Qualitätskontrollmaterialien aus. ł§ł¦łó˛Ô±đ±ô±ôłŮ±đ˛őłŮ˛µ±đ°ůäłŮ±đ umfassen nun KI-gestĂĽtzte Streifenlesegeräte, die zeitgestempelte Bilder fĂĽr PrĂĽfpfade hochladen und die Verteidigungsfähigkeit von Arbeitgebern stärken. ´ˇ˛Ô˛ą±ô˛â˛ő±đ˛µ±đ°ůäłŮ±đ skalieren den Durchsatz: Thermo Fishers Stellar MS zielt auf Toxikologielabore ab, die Sub-Minuten-Vollscan-Läufe benötigen, und steigert die Produktivität pro Quadratmeter. Da die Probenzahlen steigen, soll die dem Markt fĂĽr Drogenmissbrauchstests zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr ausgelagerte Dienstleistungen stetig wachsen und die Anbieterbindung durch integrierte Datenverwaltungsportale vertiefen.

Nach Probenart: MundflĂĽssigkeitsinnovation fordert die Dominanz von Urin heraus

Urintests behielten im Jahr 2025 mit 41,71 % den größten Anteil am Markt für Drogenmissbrauchstests dank etablierter Laborprotokolle und breiter rechtlicher Akzeptanz. Dennoch sind Speichelentnahmen bis 2031 für eine CAGR von 8,74 % vorgesehen, nachdem die DOT-Genehmigung Datenschutzeinwände verringert und die Nachweisfenster auf innerhalb von 2 Tagen nach dem Konsum verkürzt hat. Automatisierte LC-MS/MS-Assays quantifizieren nun 37 Verbindungen in Mundflüssigkeiten mit einer Präzision bis zu 1 ng/mL und erfüllen forensische Beweisstandards.

Haartests bedienen weiterhin den Bedarf an 90-Tage-RĂĽckblicken, sind jedoch mit Budgetbeschränkungen konfrontiert, was sie zu einem Nischenumsatzbeitrag macht. ł§ł¦łó·É±đľ±Ăźsensoren treten ĂĽber tragbare Pflaster in die Pilotphase ein, die kumulative Expositionsdaten an Kliniker ĂĽbertragen, obwohl die Kommerzialisierungszeitpläne noch ungewiss sind. Atemanalysatoren, angetrieben durch Sub-ppm-Methanolsensoren, kĂĽndigen erweiterte DrogenprĂĽfpanels ĂĽber Alkohol hinaus an. Die Marktentwicklung zeigt eine klare Nutzerpräferenz fĂĽr weniger invasive Probenahmearten und setzt einen schrittweisen, aber nachhaltigen Wandel weg von der traditionellen Urindominanz in Gang.

Nach Technologie: Lateral-Flow-Assays stören traditionelle Methoden

Immunoassays erzielten im Jahr 2025 einen Umsatzanteil von 45,08 % und unterstrichen damit ihre kosteneffiziente Screeningkapazität. Dennoch wachsen Lateral-Flow-Formate am schnellsten mit einer CAGR von 8,84 %, dank plasmonisch verstärkter Goldnanopartikel, die die Empfindlichkeit näher an chromatographische Bestätigungsschwellen heranführen. Chromatographie und Massenspektrometrie bleiben für Bestätigungsanalysen unverzichtbar, aber Anbieter wie Bruker reduzieren die Komplexität mit DART-Kits, die die Chromatographie für Hochdurchsatz-Toxikologie-Workflows umgehen.

Spektroskopie, insbesondere Raman- und FT-IR-Verfahren in Kombination mit KI-Klassifikatoren, bietet ungezielte Substanzscreenings fĂĽr Strafverfolgungseinheiten im AuĂźendienst. PapiersprĂĽhionisations-Massenspektrometrie komprimiert die Probenvorbereitung und ermöglicht es StraĂźenpolizisten, innerhalb von Minuten rechtlich verwertbare Beweise zu erzeugen. Zusammen vergrößern diese Fortschritte die dem Markt fĂĽr Drogenmissbrauchstests zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr tragbare Schnellreaktionstechnologiepakete, während weiterhin Hochrisiko-Positivbefunde in bewährte Laborpipelines geleitet werden.

Nach Endnutzer: Expansion der Strafverfolgung beschleunigt sich

Drogenbehandlungszentren hielten im Jahr 2025 mit 26,74 % den größten Anteil, da die Finanzierung zur Überdosisminderung die routinemäßige Überwachung entlang der Versorgungspfade unterstützte. Strafverfolgungsbehörden verzeichnen die stärkste Beschleunigung mit einer CAGR von 8,28 %, da Straßenspeichelanalysatoren und vor Gericht akzeptierte PoC-Geräte von Pilotprojekten zu landesweiten Einführungen übergehen. Krankenhäuser integrieren KI-Triagetools, die Opioidkonsumstörungen erkennen und 30-Tage-Wiederaufnahmen um 47 % reduzierten, was den klinischen ROI für automatisiertes Screening verdeutlicht.

Arbeitgeber bleiben eine Kernkundenbasis, aber die politische Lockerung bei Marihuana löst eine Neubewertung der Testmenüs hin zu Beeinträchtigungsprüfungen statt Metabolitennachweisen aus. Bildungseinrichtungen führen Speicheltestkioske angesichts steigender Vaping-Vorfälle bei Jugendlichen ein, obwohl die Volumina im Vergleich zur Arbeitplatznachfrage bescheiden sind. Heimanwender, die durch E-Commerce und Abonnement-Reagenzienpakete ermöglicht werden, stellen eine kleine, aber stark wachsende Nische dar, die mit dem Direktverbraucher-Boom übereinstimmt.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 weiterhin 39,35 % des Umsatzes im Markt für Drogenmissbrauchstests, gestützt durch DOT-Mandate, Versicherungsrichtlinien und das dichte Netzwerk CLIA-zertifizierter Labore in der Region. Die Compliance-Kultur der Arbeitgeber stärkt Multi-Panel-Tests und hält die Pro-Mitarbeiter-Screening-Budgets intakt, auch wenn einige Unternehmen ihre Marihuana-Panels anpassen. Die bundesstaatliche Förderung der Mundflüssigkeitseinführung dürfte die logistischen Kosten pro Test senken, die US-amerikanische Führungsposition stärken und gleichzeitig Slots für lokale Geräteanbieter öffnen. Kanada folgt einem parallelen Kurs unter den bundesstaatlichen Beeinträchtigungsregeln für Cannabis und fördert Piloteinsätze von Straßen-Mundflüssigkeitslesegeräten.

Europa profitiert von harmonisierten Arbeitsplatzsicherheitsrahmen, aber die rechtliche Fragmentierung beim Freizeitcannabis erzeugt unterschiedliche Testbedarfsintensitäten unter den Mitgliedstaaten. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Drogenmissbrauchstests in Europa soll auf der Grundlage von Verkehrssicherheitsprogrammen und Pilotprojekten auf Universitätscampus, die den Konsum psychoaktiver Substanzen während akademischer Aktivitäten abschrecken, stetig wachsen. Finanzierungen aus Horizon-Europa fördern Forschungs- und Entwicklungspartnerschaften, die nicht-invasive Biosensorplattformen beschleunigen und regionalen KMU Exportmöglichkeiten eröffnen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,09 %, da Regierungen die klinische Laborinfrastruktur ausbauen und die pharmazeutische Auslagerung infolge des US-amerikanischen Biosecure Act von chinesischen Lieferanten wegverlagert wird. Indien nutzt PLI-Anreize, um toxikologische Kapazitäten aufzubauen, die multinationale Auftraggeber anziehen, während Japan eine Null-Toleranz-Verkehrsdurchsetzung verfolgt und die Nachfrage nach Straßenspeicheleinheiten steigert. Chinas erstes Drittparteilabor mit FDA-Zulassung zeigt reifende Qualitätsniveaus und positioniert das Land als zukünftigen Exporteur von Testreagenzien. Südostasiatische Nationen investieren in die Drogenscreening an Einreisepunkten und weiten die Bestellungen von Zollbehörden aus.

Lateinamerikas Dynamik resultiert aus erweiterten forensischen Budgets in Brasilien und Mexiko, doch Lieferkettenvolatilität und Haushaltszyklen sorgen für periodische Unsicherheit. Der Nahe Osten und Afrika entwickeln sich ungleichmäßig: Gesundheitsministerien der GCC-Staaten setzen aktiv Urin- und Speichelkontrollpunkte an Arbeitsstätten großer Infrastrukturprojekte ein, während einkommensschwache Nationen auf durch Geber finanzierte Pilotprogramme angewiesen sind. Dennoch eröffnen regionale Digitalgesundheitsstrategien, die Tele-Opioidtherapie integrieren, zukünftige Wege für KI-gestütztes Ferntesten.

Wettbewerbslandschaft

Der Markt für Drogenmissbrauchstests ist mäßig fragmentiert: Globale Diagnostiknetzwerke koexistieren mit auf Nischentechnologien spezialisierten Unternehmen. Eurofins betreibt weltweit 900 Labore und unterstützt die grenzüberschreitende Datenharmonisierung für multinationale Kunden – ein Vorteil beim Voreinstellungsscreening verteilter Belegschaften. LabCorp, Abbott und Thermo Fisher vervollständigen die Spitzengruppe, wobei jedes Unternehmen KI-Analysen und sichere Cloud-Portale integriert, um Unternehmenskonten zu binden.

Spezialisten wie Psychemedics dominieren diskrete Modalitäten: durch patentierte Haaranalyseplattformen, die gegen Substitutionsversuche resistent sind. Technologieherausforderer entstammen akademisch-zu-Startup-Pipelines: Intelligent Bios Fingerabdruckanalysator strebt die FDA-Zulassung an und könnte eine nicht-invasive Kategorie neben Speichel und ł§ł¦łó·É±đľ±Ăź eröffnen. Unternehmen fĂĽr tragbare Geräte kooperieren mit Behandlungszentren, um kontinuierliche ł§ł¦łó·É±đľ±Ăź- oder interstitielle FlĂĽssigkeitsĂĽberwachungspflaster zu kommerzialisieren.

Strategische Schritte prägen Wettbewerbsverläufe. Brukers Einführung von ClinDART-Kits im Juni 2025 reduziert die Probenvorbereitung für Hochdurchsatzlabore und bietet Kunden chromatographiefreie Workflows, die die Kosten pro Test senken. Thermo Fisher setzt den Stellar MS für Toxikologielabore ein, die Sub-Minuten-Scanzeiten benötigen, und betont Geschwindigkeit als Differenzierungsmerkmal. Partnerschaften zwischen Labnetzwerken und Telegesundheitsplattformen nehmen zu: Quests Fernprobenabholung plus elektronische Verwahrungs- und Kontrollformulare verkürzen die Bearbeitungszeit, während Startups KI-Dashboards bereitstellen, die Laborergebnisse in Patientenengagement-Tools integrieren.

FĂĽhrende Unternehmen im globalen Markt fĂĽr Drogenmissbrauchstests

Danaher Corporation (Beckman Coulter, Inc.)

Quest Diagnostics Inc.

LabCorp

Drägerwerk AG & Co. KGaA

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Bruker Corporation stellte auf der ASMS 2025 strategische Innovationen vor und präsentierte Fortschritte der DART-Technologie für das therapeutische Arzneimittelmonitoring und die Analyse von Drogenmissbrauch.

- November 2024: Intelligent Bio bereitete sich auf die FDA-Prüfung seines fingerabdruckbasierten Drogenerkennungsgeräts vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr Drogenmissbrauchstests als alle In-vitro-Diagnostikprodukte, Point-of-Care-Geräte und zugehörige Verbrauchsmaterialien, die zur qualitativen oder quantitativen Erkennung illegaler oder kontrollierter Substanzen (Cannabis, Kokain, Opioide, Amphetamine, synthetische Drogen, Alkoholsurrogate) in menschlichem Urin, Speichel, Blut, Haar, ł§ł¦łó·É±đľ±Ăź oder Atemluft in klinischen, betrieblichen, strafverfolgungsbezogenen und häuslichen Umgebungen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Das Modell schlieĂźt Labortoxikologie aus, die fĂĽr das therapeutische Drug-Monitoring, die Pharmakovigilanz und ausschlieĂźlich forschungsbezogene Reagenzien durchgefĂĽhrt wird.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt und Dienstleistung

- ł§ł¦łó˛Ô±đ±ô±ôłŮ±đ˛őłŮ˛µ±đ°ůäłŮ±đ

- ±«°ůľ±˛ÔłŮ±đ˛őłŮ˛µ±đ°ůäłŮ±đ

- ˛ŃłÜ˛Ô»ĺ´Ú±ôĂĽ˛ő˛őľ±˛µ°ě±đľ±łŮ˛őłŮ±đ˛őłŮ˛µ±đ°ůäłŮ±đ

- ´ˇ˛Ô˛ą±ô˛â˛ő±đ˛µ±đ°ůäłŮ±đ

- Verbrauchsmaterialien

- Labordienstleistungen

- Nach Probenart

- Urin

- MundflĂĽssigkeit (Speichel)

- Haar

- Atemluft

- Blut

- ł§ł¦łó·É±đľ±Ăź

- Nach Technologie

- Immunoassay

- Chromatographie

- Spektroskopie

- Lateral-Flow-Assay

- Nach Endnutzer

- Arbeitsplätze und Schulen

- Strafverfolgung und Strafjustiz

- Krankenhäuser und Kliniken

- Drogenbehandlungszentren

- Heimanwender und Privatnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- łŇ°ä°ä-ł˘Ă¤˛Ô»ĺ±đ°ů

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit der Auswertung offener Datensätze von Behörden wie SAMHSA, dem U.S. Department of Transportation, UNODC, Eurostat und dem Australian Institute of Health and Welfare, die Prävalenz, Testpanel-Vorschriften und Unfallstatistiken erfassen. Branchenverbände (z. B. die American Clinical Laboratory Association, die International Federation of Clinical Chemistry) und Zollversand-Dashboards lieferten Volumenindikatoren für Schnelltestkits. Unternehmens-10-Ks, FDA-510(k)-Zulassungen und über Questel erfasste Patentanzahlen bereicherten die Produktpipelines, während Nachrichtenströme von Dow Jones Factiva dabei halfen, Preisverschiebungen während Versorgungsengpässen einzuschätzen.

Zusätzlicher Kontext stammte aus CLIA-Laborakkreditierungsdaten, Ausschreibungsportalen wie Tenders Info und Importdaten von Volza, die grenzüberschreitende Bewegungen von Lateral-Flow-Kassetten verdeutlichen. Die angeführten Quellen veranschaulichen den umfassenderen Desk-Research-Pool, der für die Datenerfassung und Plausibilitätsprüfung verwendet wurde, ohne ihn vollständig abzubilden.

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Labordirektoren, Betriebsmediziner, Testkitdistributoren und Bewährungshelfer aus Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem GCC. Diese Gespräche validierten durchschnittliche Verkaufspreise, Adoptionskurven für orale Flüssigkeitstests nach der DOT-Regelung von 2024 sowie regionsspezifische Testhäufigkeiten, die wiederum die aus der Desk Research abgeleiteten Volumenannahmen verankerten.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Nachfragepool wurde auf Basis der Anzahl vorgeschriebener und freiwilliger Tests nach Umgebung erstellt, kalibriert mit Positivitätsraten und Wiederholungstestquoten. Lieferantenzusammenfassungen für Immunoassay-Streifen und ausgewählte Kanalprüfungen dienten als Bottom-up-Proxys zur Belastungsprüfung der Gesamtwerte. Zu den wichtigsten Variablen gehören: 1) Durchdringung von Arbeitsplatztests, 2) Inzidenz von Opioid-Überdosierungen, 3) durchschnittliche Erstattung pro Laboruntersuchung, 4) Anteil von Schnellgeräten an der Gesamttestzahl und 5) regulatorische Panelerweiterungen, die Fentanyl und neuartige psychoaktive Substanzen einschließen. Prognosen nutzen multivariate Regression kombiniert mit ARIMA-Glättung; Koeffizientenbereiche wurden vor der Finalisierung mit Primärexperten überprüft. Datenlücken, wie z. B. private Laborvolumina, wurden durch Gewichtung des regionalen Kurierprobenverkehrs gegenüber Akkreditierungszahlen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Anomalie-Markierungen lösen eine erneute Kontaktaufnahme mit den Quellen aus, und die Modelle werden jährlich aktualisiert, mit Zwischenanpassungen nach wesentlichen Ereignissen wie einem neuen Testpanel-Mandat. Kunden erhalten daher jedes Mal, wenn unser Bericht heruntergeladen wird, eine aktuelle Basislinie.

Warum Mordors Baseline für Drogenmissbrauchstests Zuverlässigkeit beansprucht

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen ungleiche Geltungsbereiche, Preisanker und Aktualisierungsintervalle wählen.

Zu den wesentlichen Treibern dieser Lücken gehören, ob Alkohol-Atemanalysatoren und ausgelagerte Labordienstleistungen gebündelt werden, wie Umsätze mit Heimtestkits behandelt werden und in welchem Maß eine primäre Validierung hinter Lieferantenzusammenfassungen steht.

Mordors disziplinierter Geltungsbereich – ausschließlich Kerndiagnostikprodukte – und sein Mixed-Method-Modell reduzieren Doppelzählungen und Aufblähungen durch Nebendienstleistungen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 5,46 Mrd. (2024) | şÚÁϲ»´ňěČ | - |

| USD 13,95 Mrd. (2024) | Regionalberatung A | Schließt Alkoholanalysatoren und vollständige Labordienstleistungsumsätze ein; begrenzte primäre Gegenprüfungen |

| USD 13,91 Mrd. (2024) | Globale Beratung B | Lieferantenumsatz-Zusammenfassungen ohne Entfernung von Duplikaten bei Selbsttestkits; schließt Straßenrandgeräte ein |

Der Vergleich zeigt, dass unsere Basislinie, durch die Verankerung des Geltungsbereichs ausschließlich auf Testkits und Analyzerverkäufe sowie durch die erneute Validierung mit Experten vor Ort, Entscheidungsträgern einen transparenten, reproduzierbaren Maßstab bietet, dem sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Drogenmissbrauchstests?

Der Markt erzielte im Jahr 2025 einen Umsatz von 5,46 Milliarden USD und soll bis 2031 bei einer CAGR von 6,94 % einen Wert von 8,17 Milliarden USD erreichen.

Welche Region führt beim Umsatz, und welche wächst am schnellsten?

Nordamerika trägt 39,35 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum bis 2031 die höchste regionale CAGR von 9,09 % verzeichnen soll.

Warum gewinnen MundflĂĽssigkeitstests an Bedeutung?

Die DOT-Regeln vom Dezember 2024 genehmigten Speichelproben für bundesstaatliche Tests, verringerten Datenschutzbedenken und ermöglichten den Nachweis innerhalb von 24–48 Stunden nach dem Konsum.

Welches Technologiesegment wächst am schnellsten?

Lateral-Flow-Assays mit integrierter KI-Bildanalyse verzeichnen eine CAGR von 8,84 %, angetrieben durch die Nachfrage nach schnellem Point-of-Care-Screening.

Was ist das Haupthemmnis fĂĽr das Marktwachstum?

Steigende Bestätigungstestkosten und ethische Debatten über Arbeitsplatztests schaffen budgetäre und rechtliche Hürden, die die kurzfristige Akzeptanz dämpfen.

Seite zuletzt aktualisiert am: