˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr digitale Erlebnisplattformen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 17.82 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 30.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.06% CAGR |

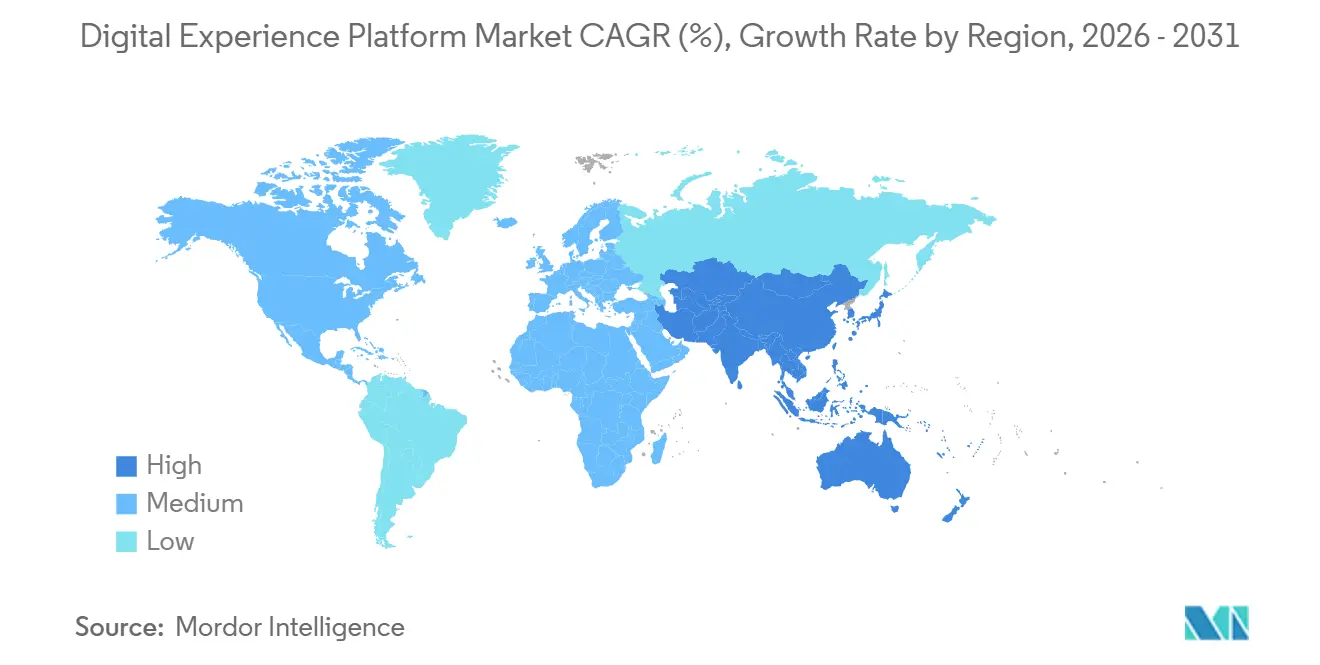

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr digitale Erlebnisplattformen von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr digitale Erlebnisplattformen erreichte 2026 17,82 Mrd. USD und wird bis 2031 voraussichtlich auf 30,11 Mrd. USD ansteigen, was einer CAGR von 11,06 % im Prognosezeitraum entspricht. Dieses Wachstum spiegelt den Wandel von Unternehmen von monolithischen Content-Systemen hin zu modularen, API-first-Stacks wider, die Kundendaten, Inhalte und Personalisierungsmaschinen ĂĽber Web, Mobile und neue Touchpoints hinweg harmonisieren. Die Cloud-native Bereitstellung machte 57,83 % des Umsatzes im Jahr 2025 aus und wächst mit 13,11 %, da Unternehmen veraltete Infrastrukturen ablösen und verbrauchsbasierte Preismodelle einfĂĽhren. Der Dienstleistungsumsatz wächst mit 12,34 % am schnellsten unter den Komponenten, da Integration, Anpassung und verwalteter Betrieb fĂĽr die VerknĂĽpfung von Headless-Content-Management, Kundendatenplattformen und Analysetools unverzichtbar bleiben. Einzelhandel und E-Commerce hielten 2025 einen Anteil von 27,83 % aufgrund von Omnichannel-Anforderungen, während das Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) mit einer CAGR von 12,78 % das am schnellsten wachsende Segment ist, da Open-Banking-Vorschriften die API-Offenlegung und verbraucherorientierte digitale Schnittstellen vorantreiben.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen 68,73 % des Umsatzes im Jahr 2025 auf Plattformen, und das Dienstleistungssegment wird bis 2031 voraussichtlich mit einer CAGR von 12,34 % wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud 2025 57,83 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 13,11 % wachsen.

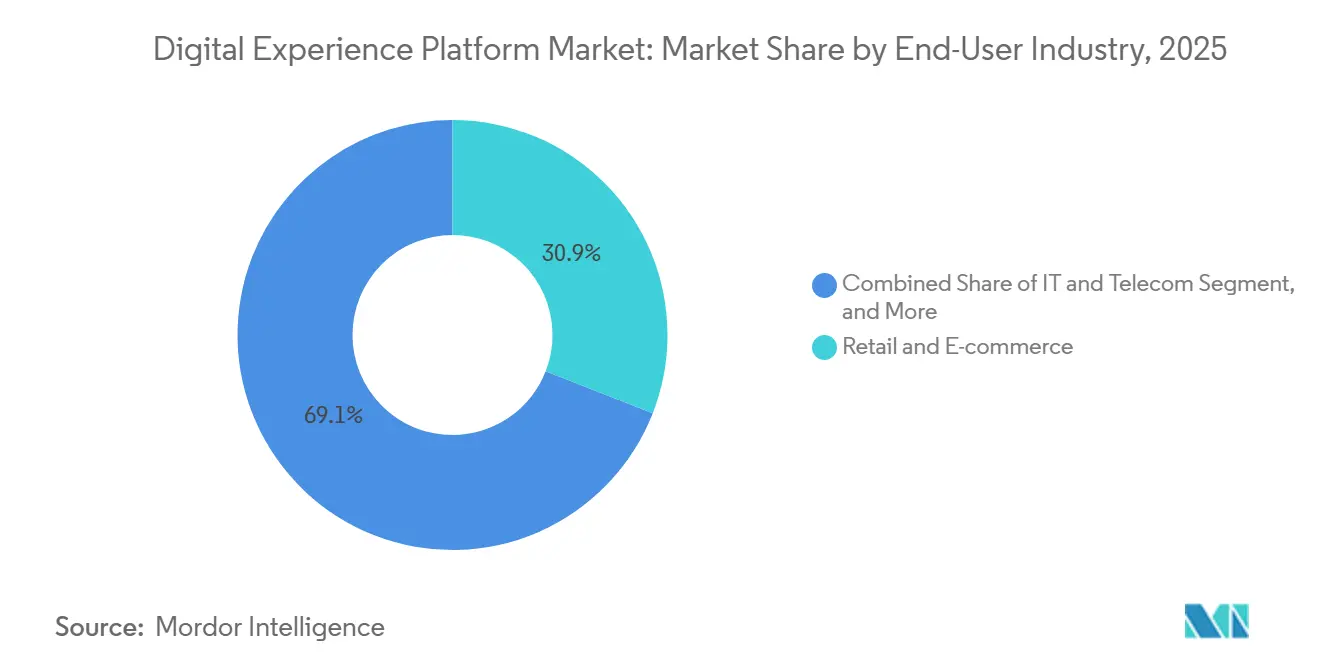

- Nach Endbenutzerbranche führte Einzelhandel und E-Commerce mit 27,83 % des Umsatzes im Jahr 2025, während BFSI bis 2031 die höchste CAGR von 12,78 % erzielen soll.

- Nach Unternehmensgröße hielten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô 2025 einen Anteil von 60,93 %, aber kleine und mittlere Unternehmen wachsen mit einer CAGR von 12,66 %, da Anbieter Suiten in Module mit niedrigen EinstiegshĂĽrden aufteilen.

- Nach Geografie erwirtschaftete Nordamerika 38,73 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 12,74 % das schnellste regionale Wachstumstempo verzeichnet.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr digitale Erlebnisplattformen

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-first-IT-Strategien in Unternehmen beschleunigen die Einführung digitaler Erlebnisplattformen | +3.2% | Global, mit konzentrierter Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu Omnichannel und KI-gesteuerter Personalisierung | +2.8% | Global, angeführt von einzelhandelsstarken Märkten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-Content-Operationen verkürzen die Markteinführungszeit für Kampagnen | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mobile-Commerce-Boom in den aufstrebenden Märkten Asiens treibt die Nachfrage im mittleren Marktsegment an | +1.9% | Asiatisch-pazifischer Kernraum (Indien, Indonesien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Demokratisierung von zusammensetzbaren und Headless-Plattformen für digitale Erlebnisse | +1.5% | Global, mit früher Akzeptanz in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| EU-Datengesetz und US-Open-Data-Initiativen schreiben Interoperabilität vor | +1.2% | Europa und Nordamerika, mit Einfluss auf globale Anbieter-Roadmaps | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Cloud-first-IT-Strategien in Unternehmen beschleunigen die EinfĂĽhrung digitaler Erlebnisplattformen

Unternehmen ersetzen weiterhin On-Premises-Lizenzen durch Software-als-Dienst-Modelle, die Rechenleistung, Speicher und Bandbreite fĂĽr die Inhaltsbereitstellung bĂĽndeln und die Gesamtbetriebskosten ĂĽber fĂĽnf Jahre um bis zu 40 % senken.[1]Oracle Corporation, „Oracle Experience Cloud Multi-Cloud-UnterstĂĽtzung”, Oracle.com Cloud-Plattformen ermöglichen auch kontinuierliche Bereitstellung, sodass Teams Code-Updates mehrmals täglich einspielen können, anstatt auf Wartungsfenster zu warten. Microsoft Azure und Amazon Web Services bieten Ein-Klick-Marktplätze, die Proof-of-Concept-Zyklen von Monaten auf Wochen verkĂĽrzen.[2]Microsoft Corporation, „Azure Marketplace Lösungen fĂĽr digitale Erlebnisplattformen”, Azure.microsoft.com Multi-Cloud-UnterstĂĽtzung reduziert darĂĽber hinaus die BefĂĽrchtungen einer Anbieterabhängigkeit und erfĂĽllt Souveränitätsanforderungen, was łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô dazu veranlasst, geschäftskritische Workloads zu migrieren.

Rascher Wandel hin zu Omnichannel und KI-gesteuerter Personalisierung

Verbraucher interagieren heute über sechs bis acht Touchpoints vor dem Kauf, was die Nachfrage nach Plattformen schafft, die Identität, Verhalten und Echtzeit-Kontext vereinheitlichen. Einzelhandel und E-Commerce dominierten den Umsatz 2025, weil Händler Empfehlungsmaschinen einsetzen, die relevante Artikel innerhalb von Millisekunden anzeigen. Adobe integrierte generative Firefly-Modelle, um Produkttexte in 29 Sprachen zu automatisieren, Kampagneniterationen zu beschleunigen und das Konversionspotenzial zu steigern.[3]Adobe Inc., „Adobe Firefly-Dienste”, Adobe.com BFSI-Institute nutzen Open-Banking-APIs, um Kontoaggregation und personalisierte Kreditangebote bereitzustellen, Akquisitionskosten zu senken und Konversionszyklen zu verkürzen.

Generative-KI-Content-Operationen verkĂĽrzen die MarkteinfĂĽhrungszeit fĂĽr Kampagnen

Generative künstliche Intelligenz verkürzt Produktionszeitpläne durch die Übernahme von Texterstellung, Bildsynthese, Videobearbeitung und Lokalisierung. Adobes Agent Orchestrator ermöglicht es Marketingfachleuten, Ziele wie die Klickrate festzulegen und dann autonome Agenten einzusetzen, die Kreativmaterial iterieren und Gebote in Echtzeit anpassen. Salesforces Agentforce entwirft Serviceantworten und priorisiert Tickets, wodurch die Lösungszeiten um 30 % verkürzt werden.[4]Salesforce Inc., „Agentforce: Autonome KI-Agenten für Customer 360”, Salesforce.com Diese KI-nativen Fähigkeiten mildern den Fachkräftemangel, während konsistente Markenrichtlinien eingehalten werden, obwohl Unternehmen Risiken im Bereich des geistigen Eigentums überwachen und Ausgabefilterkontrollen einsetzen müssen.

Mobile-Commerce-Boom in den aufstrebenden Märkten Asiens treibt die Nachfrage im mittleren Marktsegment an

Die Smartphone-Nutzung überstieg bis 2025 in Indien, Indonesien und Vietnam die Mehrheitsrate, und mobile Käufe machen mehr als 80 % des regionalen E-Commerce aus. Das Unified Payments Interface (UPI) verarbeitete allein im Dezember 2025 13,4 Milliarden Transaktionen. Cloud-basierte Plattformen für digitale Erlebnisse, die pro API-Aufruf berechnet werden, ermöglichen es mittelständischen Einzelhändlern und Fintech-Unternehmen nun, Direct-to-Consumer-Kanäle zu starten, ohne umfangreiche interne Stacks aufzubauen. Anbieter wie Contentstack und Bloomreach fügten lokalisiertes Onboarding, regionale Währungsbedingungen und Integrationen mit den Logistikführern Gojek und Grab hinzu, was schnelle Einführungen in bandbreitenbeschränkten Regionen ermöglicht.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit veralteten Systemen | -2.3% | Global, ausgeprägt in Nordamerika und Europa mit ausgereiften IT-Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung des Datenschutzes | -1.8% | Europa (DSGVO), Nordamerika (staatliche Gesetze), Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für MACH-Architektur | -1.1% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Proprietäre Schema-Abhängigkeit erhöht das Migrationsrisiko | -0.9% | Global, betrifft Unternehmen mit jahrzehntelangen Anbieterbeziehungen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Integrationskomplexität mit veralteten Systemen

Große Unternehmen betreiben 15 bis 20 Marketing- und Commerce-Anwendungen, die auf proprietären APIs und Batch-Integrationen basieren. Die Umstellung auf zusammensetzbare Plattformen für digitale Erlebnisse erfordert die Zuordnung von Datenschemata, die Abstimmung doppelter Datensätze und die Sicherstellung der Transaktionskonsistenz, was Projekte oft auf 18 Monate ausdehnt und 40 % der Budgets beansprucht. Finanzinstitute stehen vor zusätzlichen Hürden, da Mainframe-Kernsysteme ohne kostspielige Modernisierung keine RESTful-APIs bereitstellen können. Vorgefertigte Konnektoren decken Standardanwendungsfälle ab, aber benutzerdefinierte Workflows und Compliance-Regeln erfordern weiterhin handcodierten Middleware-Code, was die Nachfrage nach spezialisierten Systemintegratoren ankurbelt.

Steigende Kosten fĂĽr die Einhaltung des Datenschutzes

DSGVO-Bußgelder beliefen sich 2024 auf 1,3 Mrd. EUR (1,39 Mrd. USD) und verdeutlichen den Preis der Nichteinhaltung. Das EU-Datengesetz schreibt nun Datenportabilität vor und verpflichtet Anbieter, Export-APIs bereitzustellen, auch wenn dies die Kundenbindung schwächt. Gleichzeitig haben 14 US-Bundesstaaten von 2023 bis 2025 einzigartige Datenschutzgesetze erlassen, die Unternehmen dazu zwingen, geografisch eingegrenzte Einwilligungsbanner und jurisdiktionsspezifische Aufbewahrungsrichtlinien einzusetzen. Ähnliche Gesetze in Indien und China erfordern regionale Rechenzentren und lokale Zertifizierungen, was die Betriebskosten der Plattform erhöht und Compliance-Teams belastet.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen, da der Integrationsbedarf zunimmt

Das Dienstleistungssegment machte 31,27 % des Umsatzes im Jahr 2025 aus und ist auf dem Weg zu einer CAGR von 12,34 %, dem schnellsten Wachstum unter den Komponentengruppen. Diese Entwicklung ist darauf zurückzuführen, dass Unternehmen 40–50 % ihrer Budgets für den Markt für digitale Erlebnisplattformen für Systemintegration, verwalteten Betrieb und strategische Beratung aufwenden. Plattformen generierten 2025 noch immer 68,73 % des Umsatzes durch wiederkehrende Abonnements, Kapazität zur Inhaltsbereitstellung und API-Aufruf-Messung. Doch der Wandel hin zu zusammensetzbaren Stacks vervielfacht die Touchpoints von Drittanbietern und steigert die Nachfrage nach Integratoren mit plattformübergreifenden Qualifikationen. Globale Beratungsunternehmen erweiterten ihre Praktiken für digitale Erlebnisplattformen durch die Einstellung von Spezialisten für Headless-Content-Management, Kundendatenplattformen und Marketing-Automatisierung. Schulungsmaßnahmen vermitteln Marketingteams nun Low-Code-Entwicklung, API-Management und Experimentiermethoden und demokratisieren Aufgaben, die einst technischen Abteilungen vorbehalten waren. Dienstleistungen umfassen auch die laufende Optimierung für generative KI-Module, da Kunden Prompts und Leitplanken anpassen, um Marken- und regulatorischen Anforderungen zu entsprechen.

Während Lizenzumsätze weiterhin unverzichtbar sind, wird eine stetige Verlagerung hin zu nutzungsbasierten Abrechnungsmodellen die Ertragsportfolios neu gestalten. Anbieter bündeln nun erstklassiges Onboarding, Leistungsoptimierung und kontinuierliche Experimente als Premium-Stufen und kultivieren hochmargige Annuitätsströme. Gleichzeitig begegnen Managed-Service-Angebote dem Fachkräftemangel durch 24/7-Site-Reliability und -Optimierung, sodass sich Kunden auf Content- und Commerce-Strategie statt auf Infrastrukturwartung konzentrieren können. Diese Dynamik positioniert Dienstleistungen als primären Hebel für nachhaltigen Marktanteil.

Nach Bereitstellungsmodus: Cloud dominiert, während hybride Modelle an Bedeutung gewinnen

Das Cloud-Segment sicherte sich 2025 57,83 % des Umsatzes und wächst jährlich mit 13,11 %, weit vor On-Premises-Bereitstellungen. Elastische Skalierbarkeit, verbrauchsbasierte Preisgestaltung und automatisiertes Sicherheits-Patching sprechen Unternehmen an, die vorhersehbare Kosten und schnelle Experimente anstreben. Selbst sicherheitssensible Branchen pilotieren nun hybride Frameworks, die sensible Daten lokal halten, während Inhaltsbereitstellung und Analysen in öffentliche Clouds ausgelagert werden, um Compliance mit Agilität in Einklang zu bringen. Oracles Multi-Cloud-Unterstützung veranschaulicht die wachsende Nachfrage nach Workload-Portabilität, die es Unternehmen ermöglicht, günstige Konditionen bei verschiedenen Anbietern auszuhandeln und gleichzeitig Souveränitätsregeln einzuhalten.

Kontinuierliche Integrations-Pipelines, ermöglicht durch Container-Orchestrierung und Infrastruktur als Code, ermöglichen mehrere tägliche Code-Pushes und unterstützen die Echtzeit-Bestandssynchronisierung und KI-Personalisierer. Die Abhängigkeit von der Betriebszeit Dritter setzt den Dienst jedoch dem Risiko von Verstößen gegen Service-Level-Vereinbarungen aus. Unternehmen mindern Risiken durch Multi-Region-Failover, API-Rate-Limit-Überwachung und vertragliche Strafen für Ausfallzeiten. Mit zunehmender Reife der Tools sollten hybride Modelle inkrementelle Anteile gewinnen, aber die öffentliche Cloud wird voraussichtlich die Wachstumsmaschine des Marktes bleiben.

Nach Endbenutzerbranche: BFSI fĂĽhrt das Wachstum an, da Open Banking das Engagement neu gestaltet

Einzelhandel und E-Commerce hielten 2025 den größten Anteil von 27,83 %, nachdem Web-, Filial- und Social-Commerce-Kanäle unter Omnichannel-Plattformen vereinheitlicht wurden, die Bestände und Preise in Echtzeit synchronisieren. Der Marktanteil für digitale Erlebnisplattformen im BFSI-Bereich soll am schnellsten steigen, angetrieben von einer CAGR von 12,78 %, da Open-Banking-Vorschriften Banken zwingen, APIs bereitzustellen und verbraucherorientierte Portale einzusetzen. Finanzunternehmen nutzen Kontoaggregationsansichten, Ausgabeneinblicke und automatisierte Kreditangebote, um das Engagement zu steigern. Telekommunikationsanbieter implementieren Self-Service-Portale und Planempfehlungsmaschinen, um das Call-Center-Volumen zu reduzieren, während Gesundheitsdienstleister HIPAA-konforme Patientenportale und Telemedizin-Integrationen einführen.

Hersteller nutzen Plattformen für digitale Erlebnisse, um Field-Service-Apps und Configure-to-Order-Erlebnisse zu betreiben und diese mit Enterprise-Resource-Planning- und Produktlebenszyklussystemen zu integrieren. Bildung, Behörden, Medien und Gastgewerbe ergänzen die Nachfrage, jeweils mit compliance-getriebenen Funktionsanforderungen. Die branchenübergreifende Konvergenz ist erkennbar, da vertikale Vorlagen die Bereitstellung beschleunigen, aber domänenspezifische Vorschriften stellen sicher, dass maßgeschneiderte Roadmaps unverzichtbar bleiben.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf Cloud, um IT-Einschränkungen zu umgehen

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô kontrollierten 2025 60,93 % des Umsatzes aufgrund umfangreicher digitaler Infrastrukturen, die eine erweiterte Governance erfordern, doch kleine und mittlere Unternehmen sind mit einer CAGR von 12,66 % die am schnellsten wachsende Gruppe. Pay-as-you-go-Preisgestaltung senkt Kapitalbarrieren, während Drag-and-Drop-Builder und vorgefertigte Integrationen QualifikationslĂĽcken schlieĂźen. Anbieter fĂĽhrten Einstiegspakete unter 1.000 USD pro Monat ein, die automatisch mit Traffic und Nutzerzahlen skalieren. Diese Flexibilität verringert die FähigkeitslĂĽcken zwischen ressourcenreichen etablierten Unternehmen und agilen Neueinsteigern und fördert wettbewerbliche Parität.

Kleine und mittlere Unternehmen profitieren auch von der Demokratisierung von Headless-Architekturen, da RESTful-APIs sich leicht mit gängigen JavaScript-Frontends verbinden lassen und die Notwendigkeit proprietärer Template-Kenntnisse entfällt. Eingebettete Machine-Learning-Funktionen für Abwanderungsvorhersage und Produktempfehlungen heben die funktionale Grundlinie weiter an. Insgesamt verankern diese Trends kleine und mittlere Unternehmen als strategisches Schlachtfeld für die künftige Marktexpansion.

Geografische Analyse

Nordamerika erwirtschaftete 38,73 % des Umsatzes im Jahr 2025, gestützt durch Ausgaben der Fortune-500-Unternehmen für unternehmenstaugliche Governance, SOC-2-Typ-II- und ISO-27001-Zertifizierungen sowie mandantenfähige Architekturen. Die US-amerikanische Datenschutzgesetzgebung, die auf 14 Bundesstaaten verteilt ist, erfordert geografisch eingegrenzte Einwilligungen und Aufbewahrungsrichtlinien, was die Eintrittsbarrieren für kleinere Anbieter erhöht, aber Beratungsumsätze für Compliance-Spezialisten eröffnet. Kanadische Unternehmen priorisieren zweisprachige Inhaltsbereitstellung auf Französisch und Englisch, während mexikanische Einzelhändler in grenzüberschreitende E-Commerce-Frameworks investieren, die Bestände, Steuern und Logistik entlang der Handelskorridore zwischen den Vereinigten Staaten, Mexiko und Kanada verknüpfen.

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 12,74 % verzeichnen. Indiens Mobile-Commerce-Sektor erreichte 2025 150 Mrd. USD, angetrieben durch 13,4 Milliarden Transaktionen des Unified Payments Interface im Dezember 2025. Smartphone-first-Verhalten in Indonesien, Vietnam und den Philippinen treibt die Nachfrage nach Inhalten in Landessprachen, lokalen Zahlungsgateways und latenzarmer Bereitstellung an. China konzentriert die EinfĂĽhrung auf Super-App-Ă–kosysteme, die Mini-Programm-APIs und die Einhaltung des Gesetzes zum Schutz personenbezogener Informationen erfordern. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą migrieren Altsysteme in die Cloud, um Double-Byte-Zeichensätze zu unterstĂĽtzen, während Singapur, Malaysia und Thailand grenzĂĽberschreitende E-Commerce-Frameworks nutzen, um Zoll- und Zahlungsinteroperabilität zu vereinfachen.

Europa hat einen bedeutenden Marktanteil, gestĂĽtzt durch die DSGVO und das Datengesetz, die Interoperabilität und ausdrĂĽckliche Einwilligung vorschreiben und offene, API-zentrierte Plattformen begĂĽnstigen. Deutschland, das Vereinigte Königreich und Frankreich investieren weiterhin stark in Omnichannel-Erlebnisse in den Bereichen Automobil, LuxusgĂĽter und Finanzen. Das Interoperable-Europe-Gesetz verpflichtet öffentliche Stellen zur EinfĂĽhrung standardisierter APIs und erweitert die Beschaffungsmöglichkeiten fĂĽr konforme Anbieter. SĂĽdeuropäische Länder beschleunigen die Modernisierung mithilfe von Wiederaufbaufonds der Europäischen Union, während die nordische Region vollständig serverlose Bereitstellungen vorantreibt. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, der Nahe Osten und Afrika bleiben aufstrebende Märkte; Brasilien fĂĽhrt Lateinamerika durch Investitionen in Einzelhandel und Fintech an, Saudi-Arabien und die Vereinigten Arabischen Emirate priorisieren Smart-City-Initiativen, und ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą fungiert als Technologiezentrum sĂĽdlich der Sahara trotz infrastruktureller Herausforderungen.

Wettbewerbslandschaft

Der Markt für digitale Erlebnisplattformen ist mäßig konzentriert. Die fünf größten Anbieter – Adobe, Salesforce, SAP, Oracle und Microsoft – hielten den Großteil des Umsatzes im Jahr 2025 und ließen einen bedeutenden Anteil für mehr als 30 Spezialisten übrig. Etablierte Anbieter verkaufen Erlebnismodule an bestehende Kunden im Bereich Customer-Relationship-Management und Enterprise-Resource-Planning, bündeln mehrjährige Verträge und integrieren KI-Funktionen, die die Wechselkosten erhöhen. Adobes Agent Orchestrator integriert autonome Agenten über Creative Cloud, Experience Cloud und Document Cloud hinweg und demonstriert die Stärke der internen Ökosystemnutzung.

Hyperscale-Cloud-Anbieter, darunter Amazon Web Services, Microsoft Azure und Google Cloud, integrieren Funktionen für digitale Erlebnisplattformen direkt in Infrastrukturdienste und komprimieren die Margen eigenständiger Anbieter. Als Reaktion darauf differenzieren sich unabhängige Anbieter durch vertikale Beschleuniger, domänenspezifische Compliance-Zertifizierungen und Open-Source-Kerne, die die Anbieterabhängigkeit minimieren. Contentstack, Bloomreach und Contentful verfolgen mittelständische Unternehmen mit niedrigen Einstiegspreisen, Marktplatz-Konnektoren und community-getriebenen Erweiterungsbibliotheken.

Das technologische Wettrüsten dreht sich um die Integration generativer KI für Content-Erstellung, Entscheidungsfindung und konversationelle Schnittstellen. Patentanmeldungen im Bereich KI-gesteuerte Personalisierung, föderierte Identität und Echtzeit-Entscheidungsfindung stiegen 2024–2025 deutlich an. Anbieter investieren stark in Trainingsdaten, Modell-Feinabstimmung und Erklärbarkeit, um Governance-Teams in regulierten Branchen zu überzeugen. Chancen bestehen weiterhin für Spezialisten, die domänentrainierte Modelle und Compliance-Dashboards für das Gesundheitswesen, den Finanzsektor und den öffentlichen Sektor anbieten.

MarktfĂĽhrer im Bereich digitale Erlebnisplattformen

Adobe Inc.

Oracle Corporation

SAP SE

IBM Corporation

Progress Software Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Press Ganey Forsta ĂĽbernahm InMoment, um seine Human Experience Platform auf 43.000 Kunden auszuweiten.

- Mai 2025: Capillary Technologies kaufte Kognitiv, die vierte Akquisition im Bereich Kundenbindung seit 2021, um KI-gestĂĽtzte Personalisierung in Nordamerika zu skalieren.

- Mai 2025: IgniteTech ĂĽbernahm Khoros und fĂĽgte seinem Portfolio Omnichannel-Engagement-Tools fĂĽr 2.000 Unternehmen hinzu.

- März 2025: Adobe stellte Customer Experience Orchestration und den Experience Platform Agent Orchestrator mit zehn KI-Agenten vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Digital Experience Platforms (DXP) als die weltweiten Ausgaben für integrierte Software-Suiten, die es Unternehmen ermöglichen, personalisierte Interaktionen über Websites, mobile Apps, soziale Kanäle, Kioske und aufkommende konversationelle Schnittstellen aufzubauen, zu verwalten und zu optimieren. Eine DXP bündelt typischerweise Content- und Kundendaten-Management-Schichten mit Analysen, KI-gesteuerter Personalisierung, Workflow- und API-Konnektoren, die zuvor isolierte Touchpoints vereinheitlichen.

Ausschluss aus dem Geltungsbereich: Individuelle, einmalige interne Frameworks und einfache Web-Content-Management-Tools, denen Orchestrierungs- oder Datenvereinheitlichungsfähigkeiten fehlen, werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Komponente

- Plattform

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Endbenutzerbranche

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI)

- Gesundheitswesen

- Fertigung

- Sonstige Endbenutzerbranchen

- Nach Unternehmensgröße

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- ASEAN

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Analysten führen anschließend Interviews und kurze Umfragen mit Software-Produktmanagern, Lösungsintegratoren und IT-Budgetverantwortlichen in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Ihre Erkenntnisse testen Preisspannen, Aktualisierungsraten und die Mischung zwischen Plattformlizenzen und wiederkehrenden Managed Services, wodurch unser Team die aus Sekundärdaten abgeleiteten Annahmen präzisieren kann.

Desk Research

Wir beginnen mit strukturierter Desk-Arbeit, die Ausgaben- und Adoptionssignale aus vertrauenswürdigen öffentlichen Datensätzen sammelt, wie z. B. der vierteljährlichen E-Commerce-Reihe des US Census Bureau, den Eurostat-IKT-Unternehmenserhebungen, den Konnektivitätsstatistiken der International Telecommunication Union, den GSMA Mobile Economy-Berichten und den Sendungscodes der World Customs Organization zur Verfolgung von Softwarepaketströmen. Zur Bemessung der Anbieterumsatzpools greifen Mordor-Analysten auf D&B Hoovers-Unternehmensunterlagen zu und durchsuchen Dow Jones Factiva nach offengelegten Vertragswerten und Preisbewegungen. Patentrecherchen auf Questel helfen uns, die Innovationsgeschwindigkeit rund um composable DXPs und Headless-Architekturen einzuschätzen, während Whitepaper von Branchenverbänden (z. B. das Content Marketing Institute) die Anwendungsfallpenetration nach Branche verdeutlichen.

Diese Eingaben bilden die Archivschicht; zahlreiche weitere offene und kostenpflichtige Quellen werden während der Validierung herangezogen, und die obige Liste ist illustrativ und nicht erschöpfend.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Modell wandelt Ausgaben für Unternehmenssoftware, Digital-Commerce-Volumina und Kanalverkehrsstatistiken in einen adressierbaren Nachfragepool um, der anschließend mit stichprobenartigen Bottom-up-Prüfungen wie Anbieterumsatz-Rollups und regionalen Partnerbillings abgeglichen wird. Schlüsselvariablen, darunter die Cloud-Migrationsrate, die Anzahl aktiver kommerzieller Websites, der CX-Budgetanteil an den gesamten IT-Ausgaben, der durchschnittliche Plattform-ASP und die Abonnement-Churn-Rate, steuern die jährlichen Berechnungen. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, generiert die Baseline und speist eine ARIMA-Szenarioschicht, die durch den Prognosezeitraum projiziert. Wo Anbieter-Rollups die Aktivitäten im mittleren Marktsegment zu niedrig ausweisen, schließen Anpassungsfaktoren aus Partnerumfragen die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreifache Prüfungen: automatisierte Varianz-Flags, Peer-Analysten-Kontrolle und eine Freigabe durch leitende Mitarbeiter. Wir aktualisieren die Modelle jährlich, und außergewöhnliche Ereignisse wie bedeutende M&A-Transaktionen, Preisanpassungen oder regulatorische Änderungen lösen Zwischenaktualisierungen aus. Kurz vor der Veröffentlichung führt ein Analyst die neuesten Daten erneut aus, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Digital Experience Platform Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den einbezogenen Stack, die untersuchten Regionen und den Rhythmus der Zahlenaktualisierung variieren.

Wesentliche Treiber für Abweichungen in diesem Markt sind: Einige Anbieter beschränken die Abdeckung auf Lizenzumsätze und lassen Managed Services außer Acht; andere schließen aufkommende composable Micro-Services aus; mehrere stützen sich auf lineare Trendfortschreibungen, die Verschiebungen bei der Cloud-Preisgestaltung und KI-gesteuertem Upselling ignorieren, während Mordors Team jeden Treiber jährlich überprüft und ihn mit Experten an der Front testet.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 16,05 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 5,01 Mrd. (2025) | Regionalberatung A | Enger Stack, minimale Stichprobenerhebung im asiatisch-pazifischen Raum, begrenzte Primärprüfungen |

| USD 13,50 Mrd. (2024) | Globale Beratung B | Zählt nur Lizenzen, schließt Services aus; Einfaktor-Prognose |

Diese Vergleiche zeigen, dass Mordors disziplinierte Variablenauswahl, der jährliche Aktualisierungszyklus und der kombinierte Top-down-/Bottom-up-Ansatz eine transparente, ausgewogene Baseline liefern, die Entscheidungsträger zuverlässig nachvollziehen und replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell wächst der Markt für digitale Erlebnisplattformen bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,06 % wachsen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-Bereitstellungen wachsen mit einer CAGR von 13,11 % und ĂĽbertreffen damit On-Premises- und hybride Alternativen.

Warum wächst der Dienstleistungsumsatz schneller als Plattformlizenzen?

Integrationskomplexität, Anpassung generativer KI und verwalteter Betrieb treiben Dienstleistungen auf eine CAGR von 12,34 %, die schnellste Wachstumsrate unter den Komponenten.

Welches Segment wird das höchste inkrementelle Wachstum beitragen?

BFSI wird voraussichtlich den stärksten Schwung mit einer CAGR von 12,78 % liefern, angetrieben durch Open-Banking-Vorschriften und rein digitale Engagement-Modelle.

Was treibt die schnelle EinfĂĽhrung im asiatisch-pazifischen Raum an?

Mobile-first-Commerce, Nachfrage nach Inhalten in Landessprachen und niedrige Cloud-Einstiegspreise stĂĽtzen eine CAGR von 12,74 %, die schnellste unter allen Regionen.

Seite zuletzt aktualisiert am: