Größe und Marktanteil des Marktes für Data-Science-Plattformen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 132.19 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 284.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.56% CAGR |

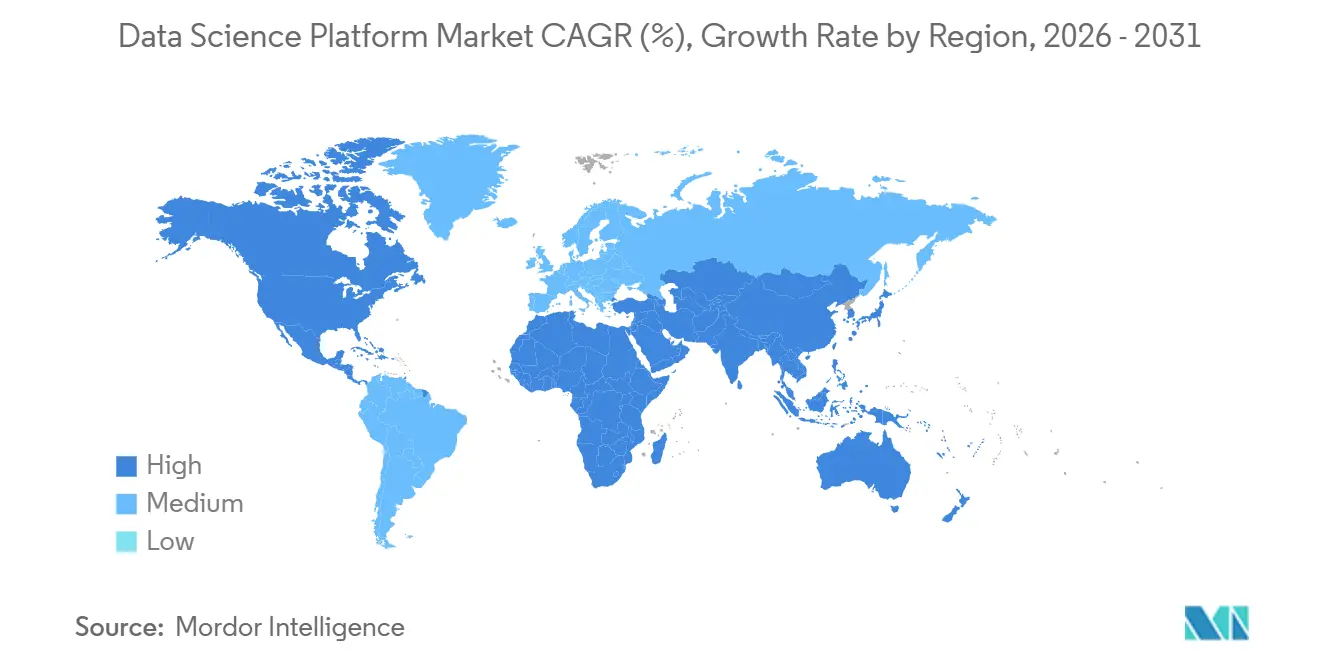

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

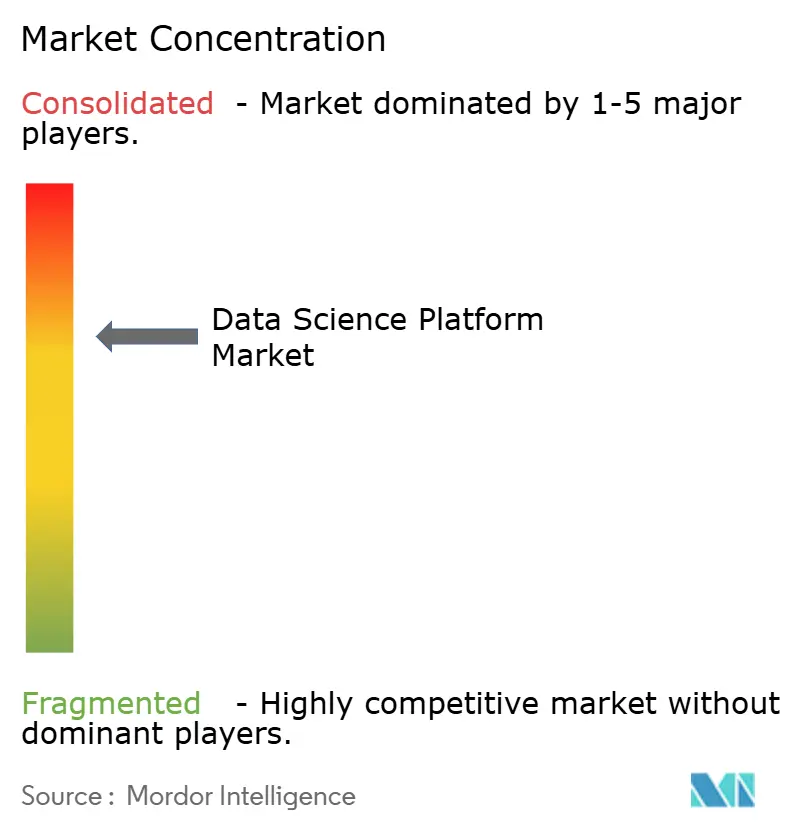

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Data-Science-Plattformen von ���ϲ�����

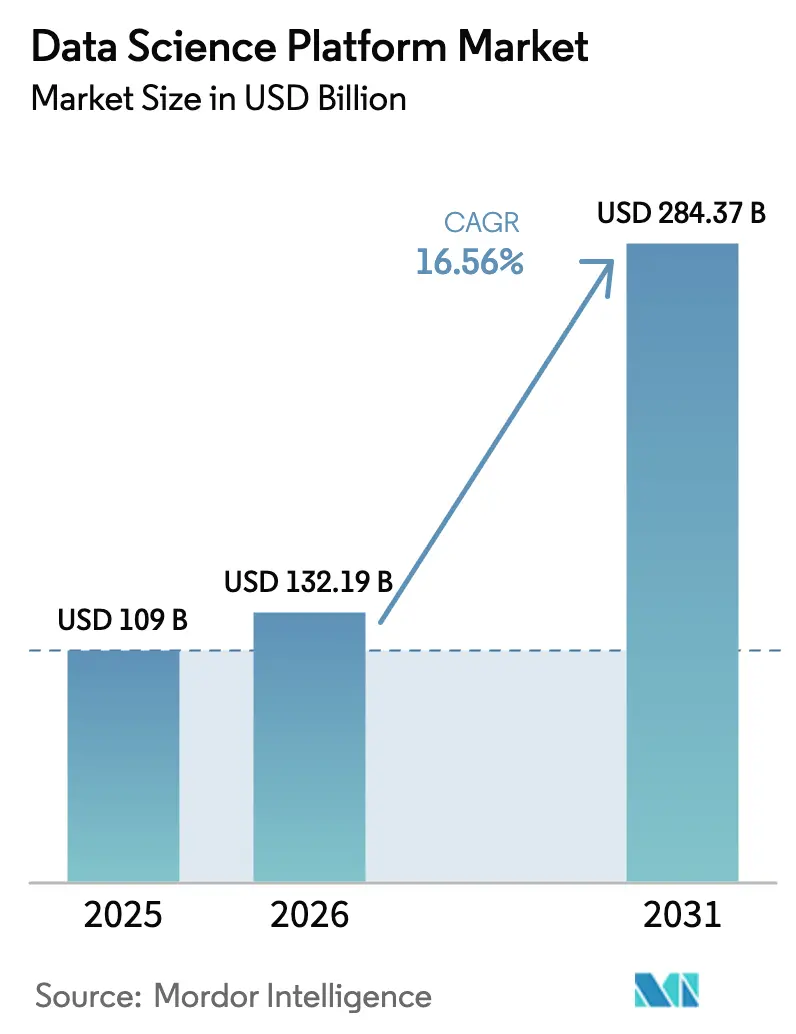

Die Größe des Marktes für Data-Science-Plattformen soll von 109 Milliarden USD im Jahr 2025 auf 132,19 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 284,37 Milliarden USD erreichen, mit einem CAGR von 16,56 % über den Zeitraum 2026–2031.

Ein stetiges Wachstum entfaltet sich, da Unternehmen von isolierten Machine-Learning-Pilotprojekten zu Produktionssystemen übergehen, die Datenaufnahme, Modelltraining, Governance und Edge-Inferenz integrieren. Integrierte Toolchains versprechen eine schnellere Wertschöpfung, während Hyperscaler erweiterte Funktionalitäten in bestehende Cloud-Verträge bündeln und so die Margen für Nischenanbieter komprimieren. Gleichzeitig definieren domänenspezifische Foundation-Modelle Anwendungsfälle im Gesundheitswesen und im Finanzbereich neu, und souveräne KI-Programme leiten Milliarden von Dollar in regionale Rechenzentren und GPU-Cluster. Die Wettbewerbspositionierung hängt nun von nahtloser Governance, der Leistung von Feature-Stores und der Fähigkeit ab, Retrieval-Augmented-Generation-Workloads in großem Maßstab zu bedienen.

Wichtigste Erkenntnisse des Berichts

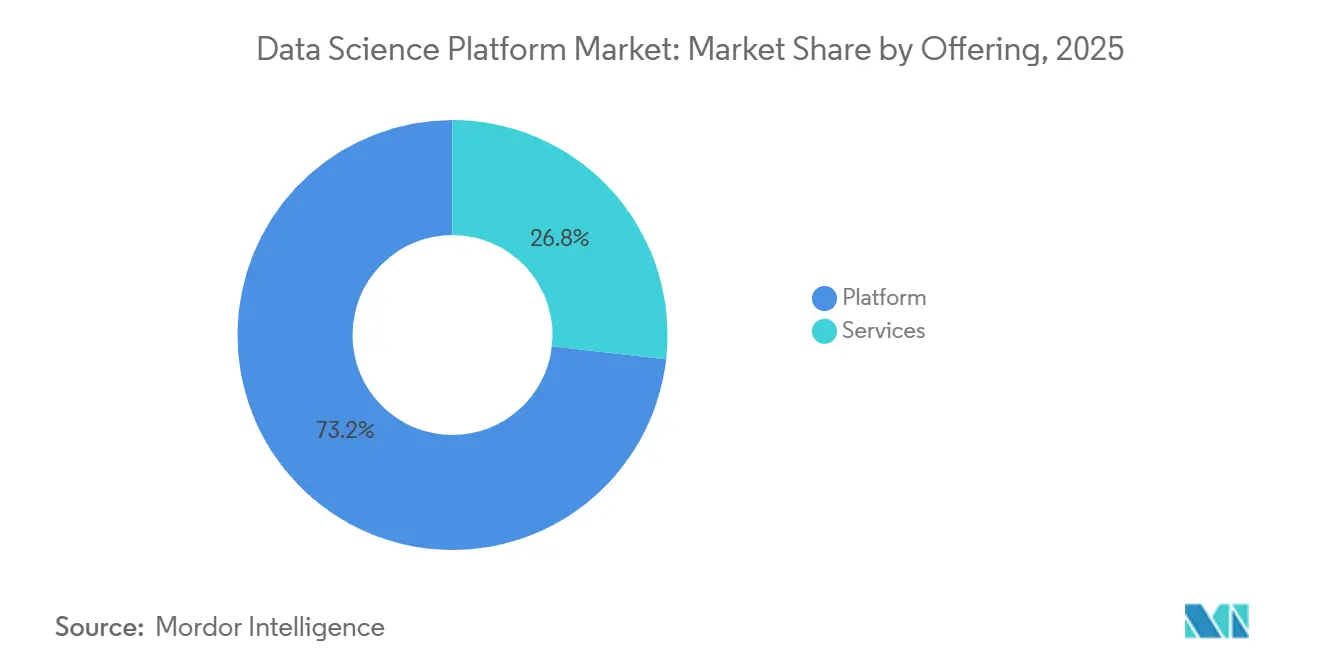

- Nach Produktangebot entfielen auf Plattformen im Jahr 2025 ein Umsatzanteil von 73,21 %, während für Dienstleistungen bis 2031 ein CAGR von 17,8 % prognostiziert wird.

- Nach Bereitstellung hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 67,50 % am Markt für Data-Science-Plattformen und sollen bis 2031 mit einem CAGR von 18,4 % wachsen.

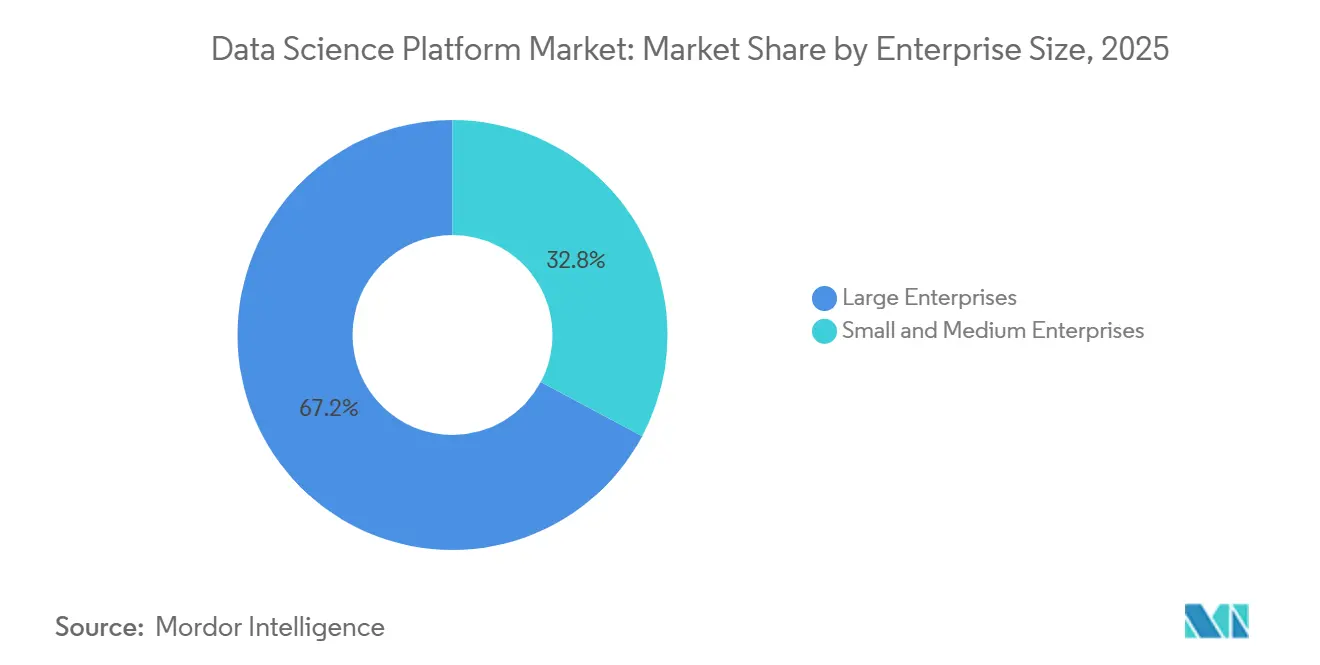

- Nach Unternehmensgröße entfielen auf �Ұ���ß�ܲԳٱ���Ա��� 67,20 % der Ausgaben im Jahr 2025, während das KMU-Segment bis 2031 mit einem CAGR von 18,9 % wachsen dürfte.

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 24,70 % an der �Ѳ�����ٲ���öß�� für Data-Science-Plattformen im Jahr 2025; Gesundheitswesen und Biowissenschaften verzeichnen bis 2031 einen CAGR von 19,3 %.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 47,23 % des Marktes für Data-Science-Plattformen, während für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 17,1 % prognostiziert wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Data-Science-Plattformen

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Open-Source-ML-Frameworks | +3.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Modell-Governance-Vorschriften | +2.8% | Europa, Nord- amerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Einführung von Edge-to-Cloud-Fabric in der Fertigung | +2.4% | Nordamerika, Europa, Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Explosion unstrukturierter Video- und IoT-Daten | +2.9% | Global, konzentriert auf Einzelhandel, Gesundheitswesen und Smart-City-Einsätze | Kurzfristig (≤2 Jahre) |

| Aufstieg domänenspezifischer Foundation-Modelle | +2.6% | Gesundheitswesen in Nordamerika und Europa, Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lokalisierungspolitik für GPU-Lieferketten | +2.7% | Naher Osten, Asien-Pazifik, Europa | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung von Open-Source-ML-Frameworks als Katalysator für Plattformkonvergenz

Open-Source-Bibliotheken treiben 87 % der KI-Workloads an, ein Anstieg um acht Prozentpunkte gegenüber 2024, was den Wettbewerb der Anbieter bei Orchestrierung, Governance und Enterprise-Support statt bei Kernalgorithmen verschärft[1]Anaconda, "2025 State of Data Science Survey," ANACONDA.COM. Python bleibt die dominante Sprache mit einer Verbreitung von 66 %, da Unternehmen Toolchains konsolidieren, um den Schulungsaufwand zu reduzieren. Sicherheitslücken in Community-Paketen veranlassen viele Käufer zu kommerziellen Distributionen, die CVE-Scanning und Lizenz-Compliance bündeln, was dem Markt für Enterprise-Grade-Open-Source-Support-Modelle Auftrieb verleiht. Databricks integrierte MLflow nativ in seine Plattform und ermöglicht so die Modellversionierung über TensorFlow, PyTorch und scikit-learn hinweg ohne Anbieterabhängigkeit – ein Funktionsumfang, der seiner Rekordrunde der Serie J in Höhe von 10 Milliarden USD im Jahr 2024 zugrunde lag. Da Hyperscaler ähnliche Tools zu marginalen Kosten bündeln, schrumpfen die Margen für Nischen-AutoML-Anbieter weiter.

Strengere Modell-Governance-Vorschriften stärken verwaltete Plattformen

Das KI-Gesetz der Europäischen Union, das seit August 2024 in Kraft ist, schreibt Konformitätsbewertungen für Hochrisiko-KI-Systeme vor und lenkt Organisationen zu Plattformen mit integrierten Prüfpfaden und Erklärbarkeitsmodulen. Ergänzende Bankenrichtlinien des Basler Ausschusses verlangen strenge Modellvalidierung und Prüfungen durch Dritte. Die US-amerikanische FDA aktualisierte im Januar 2025 die Leitlinien für Software als Medizinprodukt und legte Anforderungen für Vorabmarktzulassungen und Marktüberwachungsprotokolle fest, die von Plattformen mit starker Versionskontrolle effizienter gehandhabt werden. IBMs watsonx.governance, eingeführt 2024, automatisiert die Berichterstattung gemäß dem EU-KI-Gesetz und verkürzt die rechtlichen Prüfzyklen von Wochen auf Tage[2]IBM, "Annual Report 2024," IBM.COM. Anbieter ohne dedizierte Compliance-Teams riskieren den Ausschluss von �Ұ���ß�ܲԳٱ���Ա���sausschreibungen.

Einführung von Edge-to-Cloud-Fabric ermöglicht hybride Plattformen in der Fertigung

Fabriken kombinieren nun lokale Inferenz mit cloudbasiertem Nachtraining. Googles Manufacturing Data Engine normalisiert OPC-UA-Datenströme in BigQuery und erschließt so Anwendungsfälle für vorausschauende Wartung[3]Google Cloud, "Manufacturing Data Engine," CLOUD.GOOGLE.COM. Nokias MX Industrial Edge hostet containerisierte TensorFlow-Lite-Modelle auf robusten Gateways und reduziert die Latenz bei der Qualitätsprüfung auf unter 50 Millisekunden. Intels Edge Insights for Industrial-Software half einem europäischen Stahlhersteller, ungeplante Ausfallzeiten im Jahr 2025 um 18 % zu reduzieren. Die Nachfrage nach Federated-Learning-Plattformen steigt, die proprietäre Daten lokal halten und gleichzeitig Gradientenaktualisierungen teilen – eine Fähigkeit, die Siemens Industrial Copilot für Kunden in der diskreten Fertigung bereitstellt.

Explosion unstrukturierter Video- und IoT-Daten erfordert skalierbare Feature-Stores

Über 80 % der Unternehmensdaten kommen nun in unstrukturierten Formaten an, was einen Wechsel von relationalen Datenbanken zu Vektordatenbanken und Echtzeit-Feature-Stores erzwingt. Databricks' Feature Store reduziert die Latenz bei Produktempfehlungen für führende Einzelhändler von 200 Millisekunden auf 15 Millisekunden. Snowflakes Snowpark ML fügte 2024 native Unterstützung für unstrukturierte Daten hinzu und hilft Gesundheitsdienstleistern, Modelle auf DICOM-Bildern ohne Datenabfluss zu trainieren. Tectons Streaming-Feature-Plattform reduzierte Falsch-Positiv-Meldungen bei Betrug in Pilotprojekten um 23 %. Startups wie Pinecone und Weaviate sammelten 2024 mehr als 200 Millionen USD ein, um die Infrastruktur für semantische Suchworkloads auszubauen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzrechtliche Hürden im öffentlichen Sektor der EU | -1.8% | Europa, insbesondere Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Mangel an ML-Ops-Ingenieuren | -2.3% | Global, akut in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Steigende Cloud- Kosten für Echtzeit-Training | -1.6% | Global | Kurzfristig (≤2 Jahre) |

| Veraltete Datensilos in Energie und Versorgung | -1.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Datenschutzrechtliche Hürden behindern regionsübergreifende Einführungen im öffentlichen Sektor der EU

Artikel 44 der DSGVO und nationale Gesetze verbieten die Übertragung von Bürgerdaten in Nicht-EU-Regionen ohne angemessene Schutzmaßnahmen. Die Gaia-X-Initiative verzögerte die Bereitstellung um 18 Monate und verlangsamte Azure- und AWS-Migrationen für französische und deutsche Ministerien. Frankreichs Ministerien verschoben die Plattformeinführung, bis OVHcloud und T-Systems souveräne Angebote zertifizierten. Der EU-Cloud-Verhaltenskodex fügte weitere Compliance-Schichten hinzu, die kleinere Anbieter nur schwer absorbieren können. Die daraus resultierende Fragmentierung drängt Behörden zu On-Premise- oder lokalen Cloud-Installationen und schränkt die Skaleneffekte für globale Anbieter ein.

Mangel an ML-Ops-Ingenieuren untergräbt komplexe Bereitstellungen

Drei Viertel der Organisationen berichten von Schwierigkeiten bei der Einstellung von Fachkräften mit Kenntnissen in Kubernetes, CI/CD und Modellüberwachung. Datenwissenschaftler verbringen 40 % ihrer Arbeitswoche mit Infrastrukturaufgaben statt mit der Modellentwicklung. Das mittlere MLOps-Gehalt in den USA stieg 2025 auf 165.000 USD, ein Anstieg von 22 % gegenüber 2023. Verwaltete Hyperscaler-Dienste mildern den Druck etwas ab, aber die Einführung bleibt auf �Ұ���ß�ܲԳٱ���Ա��� mit bestehenden Cloud-Verträgen konzentriert. Low-Code-Lösungen decken den Bedarf des mittleren Marktsegments, können jedoch für regulierte Workloads an Flexibilität mangeln.

Segmentanalyse

Nach Produktangebot: Dienstleistungen steigen, da die Komplexität die internen Kapazitäten übersteigt

Dienstleistungen sind bis 2031 auf einen CAGR von 17,8 % ausgerichtet, fast das Doppelte des Plattformwachstums, da Unternehmen mit Talentmangel konfrontiert sind. Databricks verzeichnete im Geschäftsjahr 2024 einen Anstieg der Professional-Services-Umsätze um 48 %, angetrieben durch Lakehouse-Migrationsprojekte. IBM sicherte sich 2024 einen Bankvertrag über 500 Millionen USD zur Bereitstellung von watsonx in 12 Ländern. Accenture und Microsoft stellten 2.500 neue MLOps-Spezialisten für ihre gemeinsame Praxis ein, was die Nachfrage nach Beratungsdienstleistungen widerspiegelt. Anbieter betten nun Erfolgspläne, dedizierte Architekten und vierteljährliche Überprüfungen in Jahresabonnements ein, da sie erkennen, dass Lizenzen selten mehr als 40 % der Gesamtbetriebskosten ausmachen.

Plattformanbieter umwerben auch Nischenberatungsunternehmen, um Käufer im mittleren Marktsegment zu erreichen. Slalom und Deloitte starteten 2024 dedizierte Data-Science-Practices und füllten eine Lücke, in der Hyperscaler-Beratungsteams weiterhin auf Flaggschiff-Accounts fokussiert sind. Diese Zusammenarbeit unterstreicht den Schwenk des Marktes für Data-Science-Plattformen hin zu gemischten Software-plus-Dienstleistungsverträgen, die ergebnisbasierte Meilensteine und laufende Optimierung garantieren.

Nach Bereitstellung: Cloud-Dominanz durch elastisches Computing und verwaltete Dienste

Cloud-Computing hielt 2025 einen Anteil von 67,50 %, und die �Ѳ�����ٲ���öß�� für Data-Science-Plattformen im Zusammenhang mit Cloud-Bereitstellungen soll bis 2031 mit einem CAGR von 18,4 % wachsen. Das Training eines Modells mit 70 Milliarden Parametern auf AWS SageMaker kostet etwa 350.000 USD pro Durchlauf und vermeidet den Kapitalaufwand von 15 Millionen USD für On-Premise-Cluster. Microsoft fügte Azure ML 2024 Spot-Instanzen hinzu und senkte bestimmte Trainingskosten um bis zu 80 %. Googles Vertex AI Pipelines reduzierten den Betriebsaufwand im Vergleich zu selbstverwalteten Kubernetes-Clustern um 60 %.

On-Premise-Bereitstellungen überleben in stark regulierten Umgebungen. Die Basel-III-Compliance begünstigt die interne Kontrolle bei Finanzinstituten. Hybride Designs überbrücken beide Welten, wobei Databricks Unity Catalog eine einheitliche Governance über Multi-Cloud- und On-Premise-Umgebungen hinweg bietet. HPEs GreenLake for Machine Learning Operations liefert verbrauchsbasierte Preisgestaltung für On-Premise-Hardware.

Nach Unternehmensgröße: KMU setzen auf Low-Code, da Talentengpässe spürbar werden

Das KMU-Segment ist auf einen CAGR von 18,9 % ausgerichtet. Microsoft Power Platform ermöglichte es einem mittelgroßen Versicherer, innerhalb von sechs Wochen mithilfe von Drag-and-Drop-Tools ein Schadenbearbeitungsmodell einzuführen. Salesforce Einstein Studio verwendet Eingabeaufforderungen in natürlicher Sprache, um Vorhersagemodelle für Vertriebsteams zu erstellen. Google Vertex AI AutoML reduzierte die Modellentwicklungszeit für einen E-Commerce-Händler um 70 %.

�Ұ���ß�ܲԳٱ���Ա��� treiben jedoch weiterhin zwei Drittel der Ausgaben an. JPMorgan Chase betreibt eine interne Plattform, die proprietäre Risikomodelle mit Live-Marktdaten integriert. Walmart verarbeitet täglich 2,5 Petabyte Transaktionsdaten, um den Lagerbestand in den US-amerikanischen Filialen zu optimieren. Solche maßgeschneiderten Systeme schaffen eine Kundenbindung, die etablierte Anbieter vor Low-Code-Disruption schützt, auch wenn standardisierte Tools die Marktreichweite verbreitern.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich, während BFSI die Ausgabenführerschaft beibehält

BFSI behielt 2025 einen Anteil von 24,70 %, gestützt durch Kreditrisikomodellierung und Überwachung zur Bekämpfung von Geldwäsche. Gesundheitswesen und Biowissenschaften werden jedoch den schnellsten CAGR von 19,3 % verzeichnen. Googles Med-Gemini erzielte eine Genauigkeit von 91,1 % bei US-amerikanischen Fragen zur medizinischen Zulassung und übertraf allgemeine große Sprachmodelle um 12 Punkte. Die FDA genehmigte im ersten Quartal 2025 acht KI-gestützte Medizinprodukte, mehr als doppelt so viele wie im Vorjahreszeitraum. Siemens Healthineers' AI-Rad Companion reduziert die Lesezeit von Radiologen in 200 Krankenhäusern um 30 %.

Der Einzelhandel nutzt Data Science für Nachfrageprognosen und Personalisierung. Amazon führt 35 % seines Umsatzes auf seine Empfehlungsmaschine zurück, die täglich über 1 Milliarde Interaktionen analysiert. Fertigungsbereitstellungen konzentrieren sich auf vorausschauende Wartung, wobei Bosch Falsch-Positiv-Meldungen auf Automobilmontagelinien um 40 % reduzierte. Energie und Versorgung hinken aufgrund eingebetteter OT-Silos hinterher, wobei bis 2025 nur 22 % OT-Daten in die Unternehmensanalyse integriert haben.

Geografische Analyse

Nordamerika beanspruchte 2025 einen Anteil von 47,23 %, unterstützt durch Hyperscaler-Kapazitäten und Risikokapitalfinanzierungen in Höhe von 25 Milliarden USD im Jahr 2024. Die US-amerikanische Exekutivverordnung zur KI verpflichtet Bundesbehörden zur Einführung von Governance-Rahmenwerken, was die Nachfrage nach konformen Plattformen ankurbelt. Kanadas Vector Institute bildet jährlich 500 Forscher aus und stärkt die inländische Einführung.

Für den asiatisch-pazifischen Raum wird ein CAGR von 17,1 % prognostiziert. In Westasien widmete Saudi-Arabien 100 Milliarden USD der regionalen KI-Infrastruktur in Partnerschaft mit Huawei und Oracle, und die Vereinigten Arabischen Emirate veröffentlichten Open-Source-Falcon-LLMs, um die Abhängigkeit von US-amerikanischen Modellen zu verringern. Japan verpflichtete sich zu 2 Billionen JPY (13,4 Milliarden USD) für die KI-Chip-Fertigung und den Bau von Rechenzentren. Chinas Markt wächst trotz Exportkontrollen weiter, angetrieben durch inländische Beschleuniger. Indiens Digital-India-Initiative trieb 2024 eine 35-prozentige Wachstumsrate bei der Cloud-Plattform-Einführung im Jahresvergleich an.

Europas Entwicklung ist aufgrund von Datenschutzvorschriften flacher. Deutschland verzögerte Migrationen im öffentlichen Sektor bis zur Gaia-X-Zertifizierung. Das britische KI-Sicherheitsinstitut erarbeitet Testprotokolle, die robuste Sicherheitsleitplanken erfordern. Das Wachstum in ��ü�岹��������첹 konzentriert sich auf brasilianische Banken, die SageMaker zur Betrugserkennung einsetzen. Programme im Nahen Osten konzentrieren sich auf Smart-City-Mobilität, da Dubais Verkehrsoptimierungsmodelle die Staubelastung um 12 % reduzierten. Die Einführung in Afrika bleibt in den Anfängen und beschränkt sich auf Pilotprojekte zur Abwanderungsvorhersage im Telekommunikationsbereich.

Wettbewerbslandschaft

Die fünf größten Anbieter – AWS, Microsoft, Google, Databricks und Snowflake – hielten 2025 zusammen etwa 55 % Marktanteil, was bedeutenden Spielraum für spezialisierte Neueinsteiger lässt. Hyperscaler nutzen Bündelung, um Preise zu unterbieten und unabhängige Softwareanbieter unter Druck zu setzen. Databricks' Finanzierungsrunde der Serie J in Höhe von 10 Milliarden USD bestätigte das Anlegervertrauen in die Lakehouse-Architektur, intensivierte jedoch die Kontrolle durch Snowflake, BigQuery und Open-Source-Wettbewerber. Open-Source-Frameworks wie Kubeflow und MLflow gewinnen bei Unternehmen, die Anbieterabhängigkeiten vermeiden wollen, an Boden, obwohl hohe DevOps-Anforderungen die Einführung auf technisch versierte Unternehmen beschränken. Patentanmeldungen von IBM, Microsoft und Google betonen Erklärbarkeit und Federated Learning und signalisieren, dass Compliance und Edge-Workloads die F&E-Prioritäten bestimmen.

Vertikalisierte Plattformen bieten Raum für Differenzierung. Bloombergs GPT für das Finanzwesen, trainiert auf vier Jahrzehnten von Einreichungen, übertraf allgemeine große Sprachmodelle bei Stimmungsanalyse-Benchmarks. Tecton reduzierte die Zeit für Feature-Engineering für Coinbase und Affirm mit seinen automatisierten Pipelines um 60 %. Generative-KI-Workflows treiben nun die Nachfrage nach Retrieval-Augmented-Generation an – eine Fähigkeit, die AWS Bedrock, Azure OpenAI Service und Google Vertex AI 2024 hinzugefügt haben.

Marktführer im Bereich Data-Science-Plattformen

IBM Corporation

Google LLC (Alphabet Inc.)

Microsoft Corporation

SAS Institute Inc.

Alteryx Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Microsoft stellte Azure AI Foundry vor, einen einheitlichen Stack, der Azure Machine Learning, OpenAI Service und Cognitive Services kombiniert, mit vorgefertigten Konnektoren für SAP und Salesforce zur Beschleunigung der Unternehmensintegration.

- Dezember 2024: Databricks schloss eine Finanzierungsrunde der Serie J in Höhe von 10 Milliarden USD ab, angeführt von Thrive Capital und Andreessen Horowitz, zweckgebunden für globale Expansion und Lakehouse-KI-Verbesserungen.

- November 2024: Oracle führte AI Vector Search in der Autonomous Database ein und ermöglicht so Retrieval-Augmented-Generation ohne externe Vektorspeicher.

- Oktober 2024: Google Cloud stellte Vertex AI Agent Builder vor, ein Low-Code-Tool für domänenspezifische Agenten, die sich mit BigQuery und Drittanbieter-APIs integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Data-Science-Plattformen als den weltweiten Umsatz aus verpackten Software-Workbenches, die es Dateningenieuren und Wissenschaftlern ermöglichen, Machine-Learning- oder statistische Projekte über Cloud- und On-Premise-Umgebungen für jede Geschäftsfunktion zu erfassen, aufzubereiten, zu modellieren, bereitzustellen und zu überwachen.

Ausschlüsse aus dem Geltungsbereich: Legacy-Business-Intelligence-Dashboards ohne native Modellierungsfunktion, maßgeschneiderte Beratungsprojekte sowie eigenständige ETL- oder MLOps-Tools bleiben von dieser Bewertung ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Produktangebot

- Plattform

- Dienstleistungen

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Fertigung

- Energie und Versorgung

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- Rest der Endnutzerbranchen

- Nach Geografie

- Nordamerika

- USA

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest ��ü�岹��������첹s

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien und Neuseeland

- Rest Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Produktmanager von Plattformen und Unternehmensanalyse-Verantwortliche in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie regionale Systemintegratoren befragt. Diese Gespräche klärten Verschiebungen im Deployment-Mix, typische Preisspannen und Adoptionsauslöser und schlossen Lücken, die durch Sekundärrecherchen entstanden waren, bevor wir die endgültigen Zahlen triangulierten.

Desk Research

Mordor-Analysten haben zunächst frei verfügbare Makro-Technologieindikatoren aus dem US Bureau of Labor Statistics, der OECD-IKT-Statistik, dem NIST AI Adoption Index, der Eurostat-Reihe zur digitalen Wirtschaft sowie von großen Software-Branchenverbänden ausgewertet. Unternehmens-10-Ks, IPO-Einreichungen, Investorenpräsentationen und vierteljährliche Earnings Calls lieferten Segmentaufteilungen und Richtwerte für durchschnittliche Verkaufspreise. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva halfen dabei, die Umsätze privater Marktteilnehmer und wichtige Presseaktivitäten zu verifizieren. Die hier aufgeführten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

�Ѳ�����ٲ���öß�� & Prognose

Das Modell beginnt mit den globalen Ausgaben für Unternehmenssoftware, grenzt diese auf Analysesoftware ein und wendet anschließend eine Plattform-Penetrationsrate an, die nach Branche, Unternehmensgröße und Deployment-Modus verfeinert wird. Bottom-up-Prüfungen, wie Anbieter-Aggregationen und stichprobenartige ASP × Nutzerzahlen, verankern die Realitätsnähe und markieren Über- oder Unterschätzungen. Zu den wichtigsten Eingabegrößen zählen Cloud-Infrastrukturausgaben, das Wachstum der Dateningenieur-Belegschaft, veröffentlichte Trends bei Preisen pro Nutzer sowie regulatorische KI-Governance-Meilensteine. Eine multivariate Regression projiziert die Nachfrage bis 2030, und wo Bottom-up-Datenpunkte spärlich sind, verwenden wir Mittelpunktannahmen, die durch Expertengespräche erneut geprüft werden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führen wir Varianzprüfungen anhand öffentlicher Deal-Ankündigungen und paralleler Software-Teilmärkte durch, und jede Anomalie löst eine zweite Analysten-Überprüfung aus. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Akquisitionen, Preisanpassungen oder neue Regulierungen die Grundlagen verschieben.

Warum Mordors Data-Science-Plattform-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Toolsets, Umsatzrealisierungsregeln und Aktualisierungsrhythmen verwenden.

Zu den wesentlichen Treibern für höhere Zahlen anderer Anbieter zählen die Einbeziehung generischer KI-Entwicklungssuiten, die Einrechnung mehrjähriger Professional Services in das Basisjahr oder die Verwendung von Vertragsbuchungen anstelle von realisiertem Umsatz. Durch die Isolierung reiner Lizenz- und Abonnementeinnahmen sowie die jährliche Aktualisierung des Modells vermeidet Mordor diese Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 111,23 Mrd. | ���ϲ����� | |

| USD 154,79 Mrd. | Regionale Unternehmensberatung A | Umfasst breitere KI-Plattform- und Datenintegrationskategorien |

| USD 145,80 Mrd. | Fachzeitschrift B | Fügt maßgeschneiderte Analysedienstleistungen zur Softwarebasis hinzu |

| USD 194,09 Mrd. | Branchenverband C | Verwendet Vertragsbuchungen anstelle von realisiertem Umsatz |

Der Vergleich zeigt, dass Scope-Erweiterungen und buchhalterische Entscheidungen Zahlen aufblähen können; indem Mordor klare Plattformkriterien und wiederholbare Schritte in den Mittelpunkt stellt, bietet Mordor Entscheidungsträgern eine ausgewogene, transparente Baseline, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Data-Science-Plattformen bis 2031 voraussichtlich wachsen?

Für den Markt wird ein CAGR von 16,56 % prognostiziert, mit einem Anstieg von 132,19 Milliarden USD im Jahr 2026 auf 284,37 Milliarden USD bis 2031.

Welches Bereitstellungsmodell wird am meisten zu den neuen Ausgaben beitragen?

Cloud-Bereitstellungen, die bereits 67,50 % des Umsatzes im Jahr 2025 ausmachen, werden bis 2031 mit einem CAGR von 18,4 % wachsen, da elastisches Computing und verwaltete Dienste an Beliebtheit gewinnen.

Warum wachsen verwaltete Dienste schneller als Softwarelizenzen?

Talentmangel im MLOps-Bereich und steigende Compliance-Komplexität veranlassen Unternehmen, Integration, Governance und Optimierung auszulagern, was einen CAGR von 17,8 % für Dienstleistungen antreibt.

Welche Faktoren machen das Gesundheitswesen zum am schnellsten wachsenden Endnutzersegment?

Domänenspezifische Foundation-Modelle wie Med-Gemini und beschleunigte FDA-Zulassungen unterstützen einen CAGR von 19,3 % für Plattformen im Gesundheitswesen und in den Biowissenschaften.

Seite zuletzt aktualisiert am: