Marktgröße und Marktanteil im Bereich der Behandlung von Zahnkaries

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.58 Milliarden US-Dollar |

| Marktgröße (2031) | 8.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Zahnkaries durch ���ϲ�����

Die Marktgröße für die Behandlung von Zahnkaries wird voraussichtlich von 7,35 Milliarden USD im Jahr 2025 auf 7,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,12 % über den Zeitraum 2026–2031 einen Wert von 8,83 Milliarden USD erreichen.

Dieses moderate Wachstum deutet auf ein reifes Wettbewerbsfeld in Hocheinkommensländern hin und unterstreicht gleichzeitig den neuen Patientenzustrom, der nun in aufstrebenden Regionen sichtbar wird, die die Mundgesundheitsversorgung kürzlich in ihre Satzungen zur Universalversorgung aufgenommen haben.[1]Weltgesundheitsorganisation, "Mundgesundheit," who.int Der Schwung resultiert auch aus diagnostischen Suiten auf Basis künstlicher Intelligenz, die eine Genauigkeit von 73–98 % erzielen, verglichen mit 45 % bei der manuellen Röntgenauswertung, wodurch Fehldiagnosen reduziert und der adressierbare Restaurationspool erweitert werden.[2]B. Ekert et al., "Künstliche Intelligenz für die radiografische Bildgebungsdiagnose von Kariesläsionen," BMC Oral Health, bmcoralhealth.biomedcentral.com Gleichzeitig verschiebt die Bevölkerungsalterung – bis 2034 wird jeder vierte US-amerikanische Einwohner älter als 65 Jahre sein – das Volumen hin zu mehrflächigen Restaurationen und Vitalitätserhaltungstherapien der Pulpa, die einen höheren Wert pro Eingriff aufweisen. Die klinische Präferenz neigt nun zu minimal-invasiven Protokollen; die selektive Kariesentfernung erzielt eine prozedurale Erfolgsrate von 94 % und reduziert das Risiko einer Pulpaexposition von 27,5 % auf 2 %. Nationale Fluoridprogramme, Früherkennungsvorschriften und Zahntourismuspakete im asiatisch-pazifischen Raum erweitern den Zugang weiter und sichern einen dauerhaften Patientenzustrom für den Markt für die Behandlung von Zahnkaries.

Wichtigste Erkenntnisse des Berichts

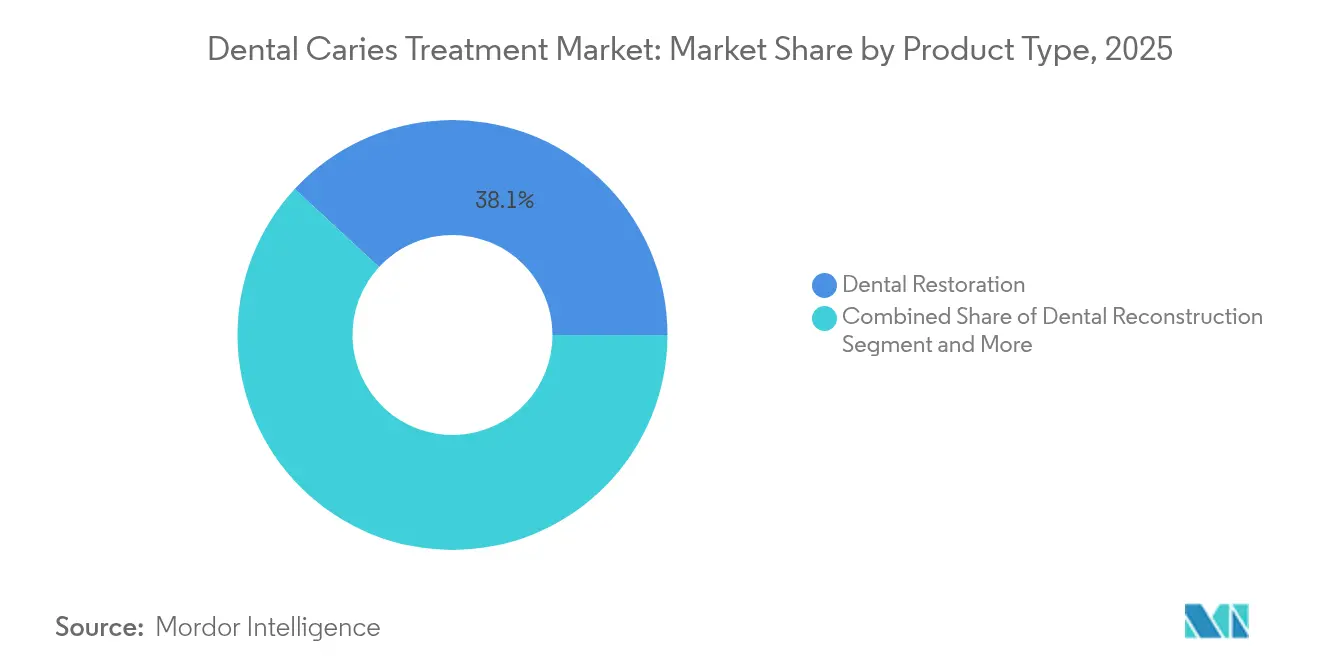

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 38,12 % des Umsatzes auf die Zahnrestauration, während für endodontische Produkte bis 2031 ein Wachstum mit einer CAGR von 3,75 % prognostiziert wird.

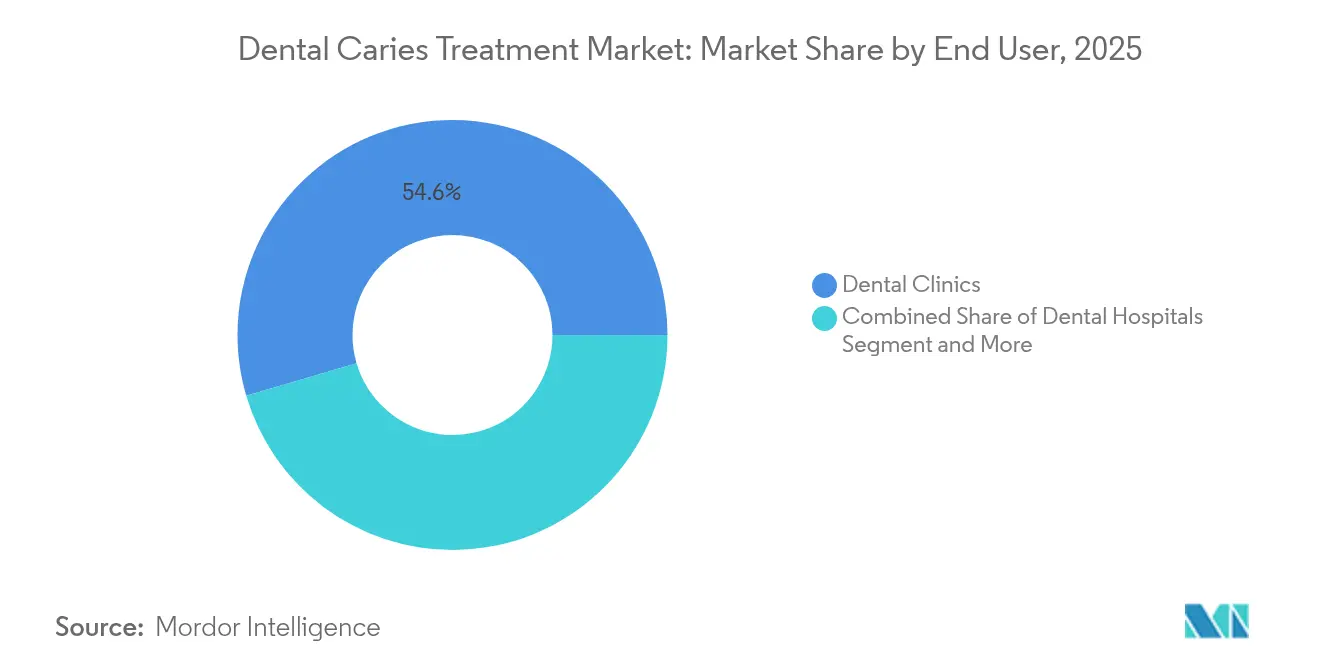

- Nach Endnutzer entfielen im Jahr 2025 54,55 % des Marktanteils im Bereich der Behandlung von Zahnkaries auf Zahnarztpraxen. Im Gegensatz dazu wird erwartet, dass Zahnkliniken von 2025 bis 2031 die höchste CAGR von 4,05 % aufweisen, was eine schrittweise Verlagerung hin zu Zentren für komplexere Fälle unterstreicht.

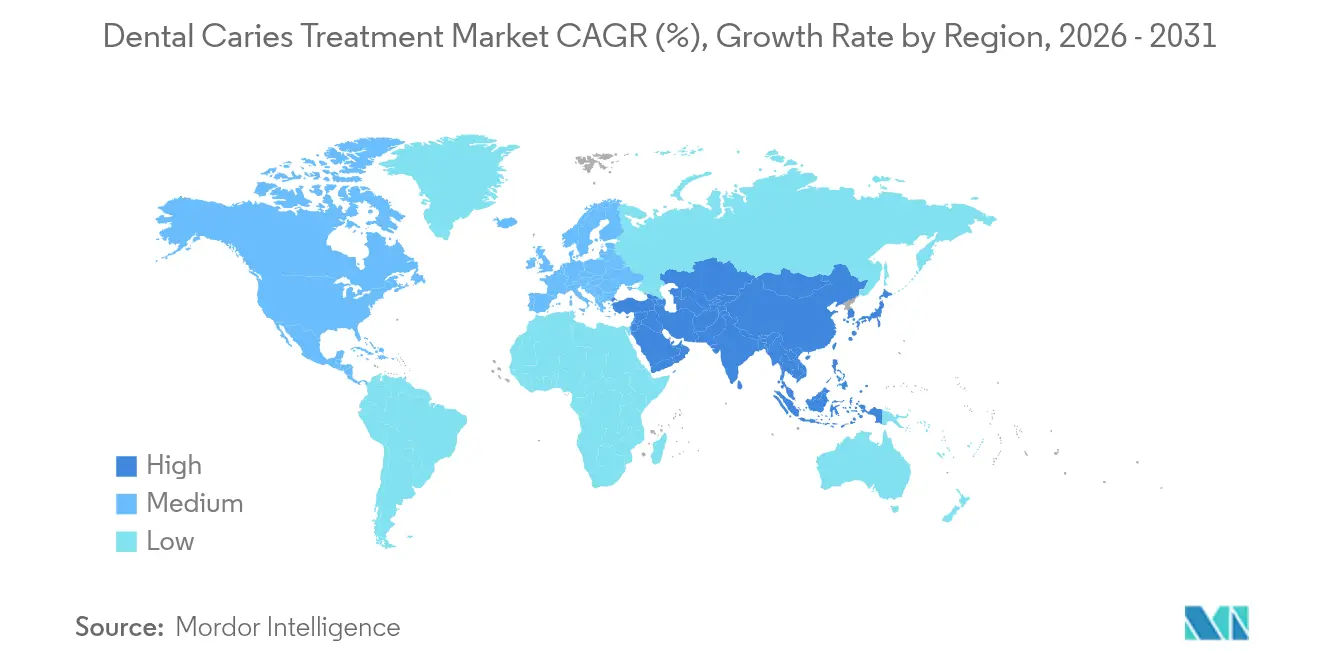

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 34,52 % des globalen Umsatzes, während die asiatisch-pazifische Region bis 2031 voraussichtlich mit einer CAGR von 4,30 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Zahnkaries

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Verbreitung von Zahnkaries | +1.0% | Global, mit den stärksten Auswirkungen in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung mit Bedarf an restaurativer Versorgung | +0.8% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der minimal-invasiven Kariesentfernung | +0.6% | Zunächst entwickelte Märkte, dann globale Übernahme | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützten Früherkennungstools | +0.5% | Nordamerika und Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Ausbau von Zahntourismuspaketen für die Behandlung von Zahnkaries | +0.4% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Universelle Krankenversicherungssysteme mit Aufnahme von Leistungen für die Mundgesundheit | +0.3% | Global, mit Priorität in aufstrebenden Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende weltweite Verbreitung von Zahnkaries

Unbehandelte Karies betrifft 2 Milliarden Erwachsene und 514 Millionen Kinder und macht Karies zur häufigsten Erkrankung weltweit. Die rasche Urbanisierung erhöht den Zugang zu zuckerreichen Snacks und überwältigt möglicherweise die Vorteile der Trinkwasserfluoridierung. In vielen einkommensschwachen Regionen haben öffentliche Kliniken oft mehrmonatige Wartelisten für einfache Füllungen, wodurch Läsionen zu kostspieligen endodontischen Fällen fortschreiten können, die den Markt für die Behandlung von Zahnkaries antreiben. Regierungen reagieren mit kommunalen Fluoridlackprogrammen, doch der Fachkräftemangel hält an. Der Nettoeffekt perpetuiert eine strukturelle Nachfragebasis, die den Markt für die Behandlung von Zahnkaries vor breiteren Konjunkturzyklen schützt.

Wachsende ältere Bevölkerung mit Bedarf an restaurativer Versorgung

Bis 2030 werden mehr als 20 % der EU-Einwohner das 65. Lebensjahr überschritten haben, mit ähnlichen Quoten in Ostasien. Durch Polypharmazie induzierte Xerostomie und eingeschränkte Feinmotorik erhöhen den Wurzeloberflächenverfall und verlagern die Behandlung hin zu mehrflächigen Restaurationen, partiellen Pulpotomien und Wurzelkaries-Sealern. Viele Senioren haben keine Zahnversicherung, was Politiker dazu veranlasst, die Ausweitung der zahnärztlichen Leistungen im Rahmen von Medicare in den Vereinigten Staaten zu diskutieren. Langzeitpflegeeinrichtungen installieren nun eigene Behandlungsräume und integrieren restaurative Arbeitsabläufe in die geriatrische Versorgung, was die Nachfrage im Markt für die Behandlung von Zahnkaries weiter stärkt.

Technologische Fortschritte bei der minimal-invasiven Kariesentfernung

Selektive Exkavation, chemomechanische Gele und selbstlimitierende Bohrer erhalten gesundes Dentin, erzielen eine Erfolgsrate von 94 % und reduzieren die Pulpaexposition auf 2 %. Die Übernahme am Behandlungsstuhl verringert den Anästhesiebedarf, verkürzt die Behandlungszeit und steigert die Patientenzufriedenheit. Europäische Versicherer erstatten bereits konservative Abrechnungscodes, was die weitere Verbreitung fördert. Im Markt für die Behandlung von Zahnkaries helfen Produktinnovationen, die mit strengeren Infektionsschutzstandards übereinstimmen, den Anbietern, ihre Preisstrategien zu verbessern und gleichzeitig umfassendere wertbasierte Versorgungsziele zu unterstützen.

Einführung von KI-gestützten Früherkennungstools

Faltende neuronale Netze steigern die Diagnosegenauigkeit auf 98 % und übertreffen damit den Referenzwert von 45 % für die manuelle Auswertung. Die Früherkennung unterstützt Harzinfiltrations-Behandlungen, die den Verfall vor der Kavitation abfangen und neue Abrechnungsmöglichkeiten schaffen. Die US-amerikanische FDA präzisierte die Leistungskriterien im Jahr 2024 und beschleunigte damit die Zulassungen. Abonnementpreismodelle senken die Kapitalhürden für kleinere Praxen, fördern die breitere Installation von KI-Plattformen und vertiefen die Datenfeedbackschleifen, die dem Markt für die Behandlung von Zahnkaries zugutekommen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche restaurative Materialien und Geräte | -0.6% | Global, mit den stärksten Auswirkungen in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für zahnärztliche Eingriffe | -0.4% | Global, besonders ausgeprägt in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Antimikrobielle Resistenz, die die kariostatatische Wirksamkeit verringert | -0.3% | Global, mit aufkommenden Brennpunkten in Regionen mit übermäßigem Antibiotikaeinsatz | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsprüfung von Amalgamalternativen | -0.2% | Vorwiegend Europa und Nordamerika, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für fortschrittliche restaurative Materialien und Geräte

Nanopartikel-verstärkte Komposite und KI-Scanner können dreimal so viel kosten wie herkömmliche Optionen. Der Verwaltungsaufwand der EU-Medizinprodukteverordnung erhöht den Gemeinkosten, belastet kleinere Unternehmen und treibt die Preise nach oben. Lateinamerikanische öffentliche Kostenträger begrenzen die Erstattungen weit unterhalb der Kosten für Premiummaterialien, was die Umstellung auf bioaktive Produkte verlangsamt.

Begrenzte Erstattung für zahnärztliche Eingriffe

Siebzig Prozent der US-amerikanischen Senioren haben keine Zahnversicherung, da Medicare keine Routineversorgung abdeckt. Die Eigenausgaben übersteigen in mehreren einkommensschwachen Ländern 65 % der Zahnausgaben. Patienten verzögern daher die Frühbehandlung, bis Schmerzen eine Notfallextraktion erzwingen – ein Muster, das das Volumen konservativer Therapien untergräbt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Restaurative Materialien führen die Innovation an

Das Segment Zahnrestauration erzielte im Jahr 2025 einen Umsatzanteil von 38,12 % und festigte damit seine Rolle als Eckpfeiler des Marktes für die Behandlung von Zahnkaries. Nano-Hybrid-Komposite konkurrieren hinsichtlich Polierbeständigkeit, Verschleißfestigkeit und Polymerisationsschrumpfung, während Glasionomere bei feuchtigkeitsbelasteten zervikalen Läsionen mit anhaltender Fluoridfreisetzung punkten. Die Amalgamreduzierung im Rahmen der Minamata-Konvention beschleunigt die Umstellung auf Kunstharze, selbst in kostenempfindlichen Kliniken. Bioaktive Glasfüller, die die Apatitbildung stimulieren, erweitern die Premiumpreisbänder. Gleichzeitig verkürzen Bulk-Fill-Formulierungen, die in 4-mm-Schritten aushärten, die Behandlungszeit, was volumenstarken öffentlichen Kliniken entgegenkommt und den Durchsatz für die Branche der Behandlung von Zahnkaries festigt. Hersteller entwickeln auch farbanpassungsfähige Kunstharze, die die Lagerkomplexität und das Risiko von Farbabweichungen reduzieren und die Markenbindung im gesamten Markt für die Behandlung von Zahnkaries stärken.

Endodontische Produkte werden voraussichtlich bis 2031 mit der schnellsten CAGR von 3,75 % wachsen, was eine globale Verlagerung von der Extraktion hin zur Erhaltung der Pulpavitalität widerspiegelt. Bioceramic-Sealer binden chemisch an Dentin und widerstehen Mikroleckagen, was die Langzeitergebnisse verbessert. Rotierende Nickel-Titan-Feilen mit regressiven Verjüngungen reduzieren das Frakturrisiko und verringern die Gesamtzahl der Instrumentierungsschritte. Die Führung durch Kegelstrahl-Computertomografie verfeinert die Arbeitslängenbestimmung und senkt die Retreatment-Raten. Öffentliche Gesundheitsprogramme in Ländern mit mittlerem Einkommen erstatten nun Pulpotomien für Milchmolaren, verzögern die vorzeitige Exfoliation und schützen die okklusale Entwicklung. Diese Trends erweitern die Eingriffszahlen und Stückverkäufe für Obturationssysteme, Sealer und Spüllösungen und stärken die Entwicklung des Marktes für die Behandlung von Zahnkaries.

Nach Endnutzer: Praxen dominieren durch Zugänglichkeit

Zahnarztpraxen entfielen im Jahr 2025 auf 54,55 % des globalen Umsatzes und unterstreichen damit die Präferenz der Verbraucher für lokale, beziehungsbasierte Versorgungswege im Markt für die Behandlung von Zahnkaries. Von Private-Equity-Gesellschaften unterstützte Praxisketten führen digitale Praxisverwaltungsplattformen ein, die intraorale Scannersysteme, chairside CAD/CAM und KI-gestützte Läsionserkennung integrieren und so den Umsatz pro Stunde optimal steigern. Tele-Triage-Portale triagieren Schmerzfälle und leiten Patienten in Praxen, was zusätzliche restaurative Behandlungsmöglichkeiten schafft. Zusammen halten diese Serviceinnovationen den Markt für die Behandlung von Zahnkaries in gemeinschaftsorientierten Umgebungen verankert.

Zahnkliniken, obwohl in absoluter Zahl geringer, werden voraussichtlich bis 2031 eine CAGR von 4,05 % verzeichnen. Sie behandeln medizinisch komplexe Patienten mit onkologischer Therapie, Antikoagulation und schweren systemischen Erkrankungen, die eine integrierte Anästhesiologie und Notfallunterstützung erfordern. Multidisziplinäre Besprechungen koordinieren die kardiologische Freigabe vor der Wurzelkanalbehandlung und reduzieren so das Risiko unerwünschter Ereignisse. Kliniken dienen als Ausbildungsstätten für postgraduale Weiterbildungen und erhalten dadurch frühzeitigen Zugang zu Prototypen von Biomaterialien und KI-Plattformen. Da die Bevölkerungsalterung zunimmt, steigt die Prävalenz von Komorbiditäten, was zur Überweisung von Hochrisiko-Restaurationsfällen in Klinikumgebungen führt und dem Markt für die Behandlung von Zahnkaries spezialisiertes Volumen hinzufügt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,52 % des Umsatzes, angetrieben durch arbeitgeberfinanzierte Krankenversicherungsabschlüsse, Kliniker-Dichte und die rasche Einführung diagnostischer KI-Lösungen. Dennoch schließt Medicare weiterhin die Routinezahnversorgung aus, was das Wachstum bei Rentnern begrenzt und öffentliche Anhörungen zur Leistungsausweitung beeinflusst. Unternehmensgestützte zahnärztliche Supportorganisationen kaufen Komposite und Liner in großen Mengen ein und verhandeln erhebliche Rabatte, die die Margenresilienz im Markt für die Behandlung von Zahnkaries aufrechterhalten. Tele-Zahnmedizin-Pilotprojekte in abgelegenen Teilen Kanadas und Alaskas erweitern die Fluoridlackabdeckung, erhöhen die präventiven Fallzahlen und verbessern die ländliche Reichweite des Marktes für die Behandlung von Zahnkaries.

Europa bleibt innovationsorientiert und verwaltet gleichzeitig enge Budgets. Skandinavien subventioniert Fissurenversiegelungen und Harzinfiltration für Schulkinder und verlagert den Materialeinsatz früh im Leben nach vorne. Die Medizinprodukteverordnung führt erhebliche Compliance-Kosten ein, was zur Konsolidierung führt und gut kapitalisierten Anbietern einen Wettbewerbsvorteil verschafft. Deutschland erprobt gebündelte Erstattungen für minimal-invasive Therapien, und Frankreich weitet öffentliche Fluoridlackprogramme in Kliniken aus, was jeweils stetige Einnahmen für den Markt für die Behandlung von Zahnkaries generiert. Südeuropa verzeichnet aufgestaute Nachfrage, da die wirtschaftliche Erholung die privaten Zahnausgaben ankurbelt und dazu beiträgt, die Reife des nordeuropäischen Marktes auszugleichen.

Die asiatisch-pazifische Region verzeichnet mit einer CAGR von 4,30 % das schnellste Wachstum, angetrieben durch steigende verfügbare Einkommen, die Ausweitung der Universalversorgung und Zahntourismusströme nach Thailand, Vietnam und Kambodscha. Thailand erstattet die atraumatische restaurative Behandlung im Rahmen seines nationalen Systems und fördert die Nachfrage nach Glashybriden. Chinas Initiative „Gesunder Mund” verdoppelt die Studienplätze an Zahnmedizinschulen und schreibt Gemeinschaftsklinikquoten in unterversorgten Provinzen vor, was das Arbeitskräfteangebot steigert. Smartphone-basierte Buchungs-Apps, die bei städtischen Millennials beliebt sind, wandeln latentes kosmetisches Interesse in tatsächliche restaurative Termine um und erhöhen das Volumen im Markt für die Behandlung von Zahnkaries. Gleichzeitig mindert die lokale Produktion von Kompositen in Indien und Indonesien die Importzölle, doch Qualitätskontrollunterschiede halten Premiumimporte für High-End-Kliniken relevant.

Der Fortschritt ��ü�岹��������첹s ist an Brasiliens öffentlichen Versicherer gebunden, der die Fluoridlackabdeckung ausweitet und die Nachfrage nach operativer Folgeversorgung aufbaut. Währungsvolatilität dämpft das Wachstum bei Premiumimporten und ermutigt regionale Anbieter, kostenoptimierte Komposite herzustellen. Der Nahe Osten und Afrika liegen in absoluten Zahlen zurück, verzeichnen jedoch einen hochwertigen Konsum in den Golfstaaten, wo Expatriate-Fachleute westliche Restaurationsmaterialien und CBCT-Bildgebung erwarten. Subsaharische Projekte nutzen mobile Kliniken für die Anwendung von Silberdiaminfluorid bei Schulpopulationen und bieten Frühinterventionen, die zukünftige Restaurationsfälle in den Markt für die Behandlung von Zahnkaries einleiten, sobald das verfügbare Einkommen steigt.

Wettbewerbslandschaft

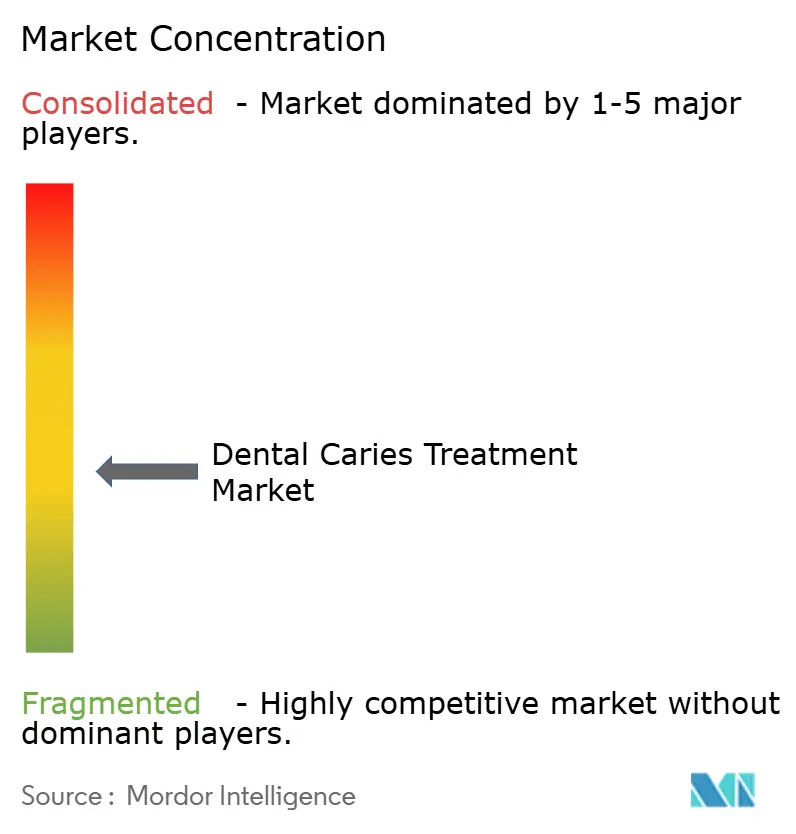

Der Markt für die Behandlung von Zahnkaries ist mäßig konzentriert, wobei die fünf größten Unternehmen mehr als die Hälfte des Gesamtumsatzes auf sich vereinen, während spezialisierte Herausforderer weiterhin florieren. Solventum, Dentsply Sirona, GC Corporation und Colgate-Palmolive nutzen ihre globale Größe, um die Komposit-Chemie zu erneuern, KI-integrierte Arbeitsabläufe zu entwickeln und über direkte Vertriebsnetzwerke in mehr als 120 Ländern zu vertreiben. Die Abspaltung von Solventum von 3M schärfte den Fokus auf das Gesundheitswesen und beschleunigte die Einführungszyklen für 3D-gedruckte Aligner-Befestigungen, die nun in Nordamerika zugelassen sind. Dentsply Sirona stattet Zahnmedizinfakultäten mit Scannern und Simulationseinheiten aus und sichert so frühzeitig die Markenpräferenz bei Berufseinsteigern.

KI-Software-Pioniere lizenzieren diagnostische Algorithmen auf Pay-per-Scan-Basis an Bildgebungs-OEMs und umgehen damit das Hardware-Risiko und erschließen wiederkehrende Einnahmen. Komposithersteller übernehmen Spritzenspitzen-Spezialisten und sichern sich ergonomische Exklusivität, die Marken-Ökosysteme im Markt für die Behandlung von Zahnkaries festigt. Gleichzeitig bedienen regionale Anbieter kostensensible Segmente mit quecksilberfreien Glasionomeren und feuchtigkeitstoleranten Biokeramiken. Risikokapitalfonds investieren in Nanotechnologie-Start-ups, die peptid-funktionalisierte Füller erforschen und eine echte Dentin-Remineralisierung versprechen. Regulatorische Strenge filtert unterkapitalisierte Marktteilnehmer heraus, schafft jedoch Anreize für strategische Allianzen als Abkürzung zur Compliance und hält den Markt für die Behandlung von Zahnkaries dynamisch und technologisch fortschrittlich.

Die Verhandlungsmacht der Lieferanten steigt, da die Konsolidierung konkurrierende Angebote reduziert, doch die Einkaufsmacht der Käufer stärkt sich durch Gruppenpraxen und Händlerkonglomerate. Die Preisgestaltung bleibt daher stabil; die Differenzierung dreht sich um benutzerfreundliche Kits, Kompatibilität mit digitalen Arbeitsabläufen und evidenzbasierte klinische Langlebigkeit. Marketingnarrative betonen wertbasierte Versorgungsmaterialien, die die Retreatment-Häufigkeit senken, gegenüber Mengenrabatten – eine Positionierung, die die Bruttomargen auch dann aufrechthält, wenn die Erstattungsobergrenzen enger werden. Folglich belohnt der Markt für die Behandlung von Zahnkaries Unternehmen, die Wissenschaft, Software und Service zu integrierten Versorgungspfaden statt zu isolierten Produkten verbinden.

Marktführer in der Branche der Behandlung von Zahnkaries

Institut Straumann AG

Coltene Group

ZimVie Inc.

3M

Dentsply Sirona Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Solventum brachte 3M Clarity Precision Grip Attachments auf den Markt, die ersten 3D-gedruckten Aligner-Zubehörteile, die auf die Zahnanatomie zugeschnitten sind.

- August 2024: Perceptive demonstrierte das weltweit erste vollautomatische KI-gestützte restaurative Verfahren, das die Kronenplatzierung auf 15 Minuten reduziert.

Umfang des globalen Berichts über den Markt für die Behandlung von Zahnkaries

Zahnkaries ist eine Biofilm-Erkrankung, die zur lokalisierten Zerstörung von Zahngewebe durch Säuren führt, die im Mund durch bakterielle Fermentation von Nahrungskohlenhydraten entstehen. Behandlungsverfahren für Zahnkaries werden eingesetzt, um den Zustand zu entfernen oder zu behandeln. Der Markt für die Behandlung von Zahnkaries ist segmentiert nach Produkttyp (Zahnrestauration, Zahnrekonstruktion (Abutments, ����ü������, Kronen, Zahnprothesen und Implantate) und Endodontik (Feilen, Obturationssysteme, Permanente Sealer und Sonstige)) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Zahnrestauration | |

| Zahnrekonstruktion | Abutments |

| ����ü������ | |

| Kronen | |

| Zahnprothesen | |

| Implantate | |

| Endodontische Produkte | Feilen |

| Obturationssysteme | |

| Permanente Sealer | |

| Sonstige |

| Zahnkliniken |

| Zahnarztpraxen |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Zahnrestauration | |

| Zahnrekonstruktion | Abutments | |

| ����ü������ | ||

| Kronen | ||

| Zahnprothesen | ||

| Implantate | ||

| Endodontische Produkte | Feilen | |

| Obturationssysteme | ||

| Permanente Sealer | ||

| Sonstige | ||

| Nach Endnutzer | Zahnkliniken | |

| Zahnarztpraxen | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung von Zahnkaries im Jahr 2026?

Er beläuft sich auf 7,58 Milliarden USD und soll bis 2031 einen Wert von 8,83 Milliarden USD erreichen, was einer CAGR von 3,12 % entspricht.

Welche Produktgruppe erzielt den höchsten Umsatz?

Restaurative Materialien führen mit 38,12 % des globalen Umsatzes im Jahr 2025.

Was ist das am schnellsten wachsende Produktsegment?

Endodontische Eingriffe wachsen mit einer CAGR von 3,75 %, angetrieben durch Therapien zur Pulpaerhaltung.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 4,30 %, angetrieben durch universelle Krankenversicherungssysteme und Zahntourismus.

Wie beeinflusst künstliche Intelligenz die Behandlung?

KI verbessert die Läsionserkennung auf eine Genauigkeit von 98 %, ermöglicht frühere, weniger invasive Eingriffe und steigert die Produktivität der Praxen.

Welche Erstattungslücke schränkt den Zugang ein?

Die meisten nationalen Pläne verfügen über keine umfassenden Zahnleistungen, sodass Senioren und einkommensschwache Bevölkerungsgruppen häufig selbst zahlen und die Frühversorgung verzögern.

Seite zuletzt aktualisiert am: