Größe und Marktanteil des Dentalgerätemarkts im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

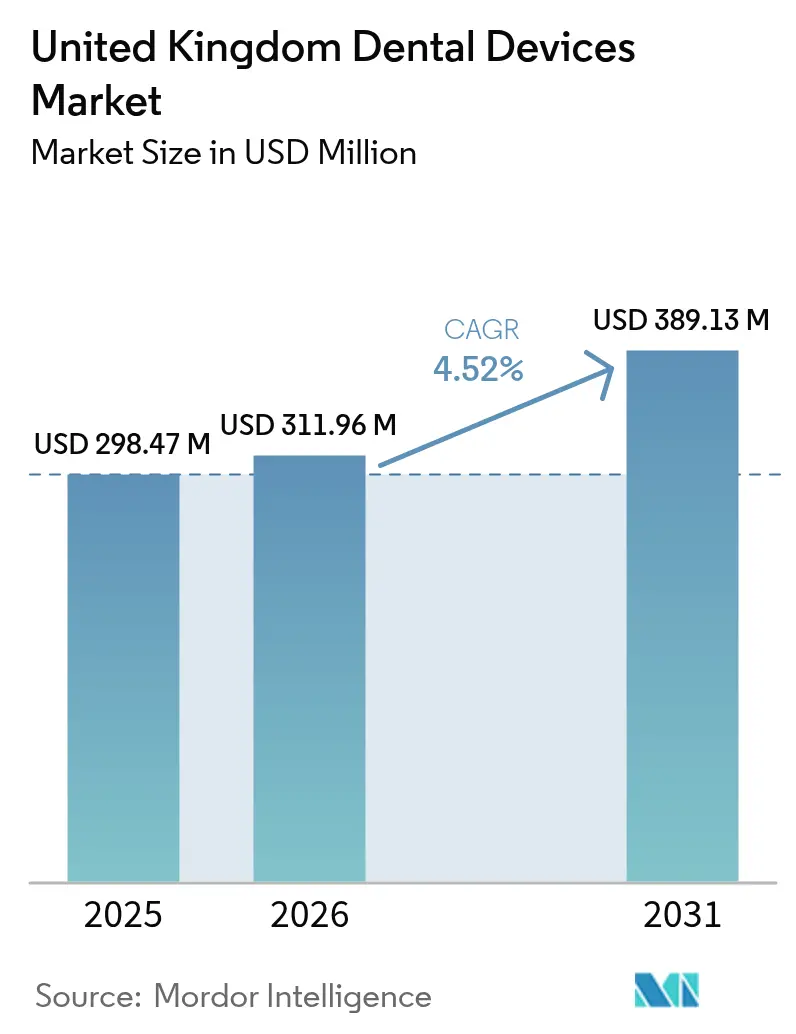

| Marktgröße im Basisjahr (2025) | 298.47 Millionen US-Dollar |

| Marktgröße (2026) | 311.96 Millionen US-Dollar |

| Marktgröße (2031) | 389.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dentalgerätemarkts im Vereinigten Königreich von ���ϲ�����

Die Marktgröße des Dentalgerätemarkts im Vereinigten Königreich wird voraussichtlich von 298,47 Millionen USD im Jahr 2025 auf 311,96 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,52 % über den Zeitraum 2026–2031 einen Wert von 389,13 Millionen USD erreichen. Die Nachfrage beschleunigt sich, da digitale Arbeitsabläufe, politische Anreize wie die Super-Deduction Capital Allowance sowie eine demografische Verschiebung hin zu älteren Patienten die Investitionsprioritäten neu definieren. England verankert den Markt, aber Schottland gewinnt durch gezielte Arbeitskräfteinitiativen an Dynamik. Dentalverbrauchsmaterialien bleiben das Umsatzrückgrat, doch das Gerätesegment übertrifft das Gesamtwachstum aufgrund der raschen Verbreitung von CAD/CAM, 3D-Druck und KI-gestützter Bildgebung. Unabhängige Praxen gewinnen gegenüber Unternehmensgruppen wieder Eigentumsanteile zurück, was Kaufmuster und Lieferkettenbeziehungen neu gestaltet. Unterdessen katalysiert der NHS Dental Recovery Plan die digitale Akzeptanz, auch wenn Arbeitskräftemangel die Servicekapazität einschränkt und Geräteaufrüstungen verzögert[1]Quelle: UK Parliament, "NHS Dentistry Recovery and Reform," hansard.parliament.uk .

Wichtigste Erkenntnisse des Berichts

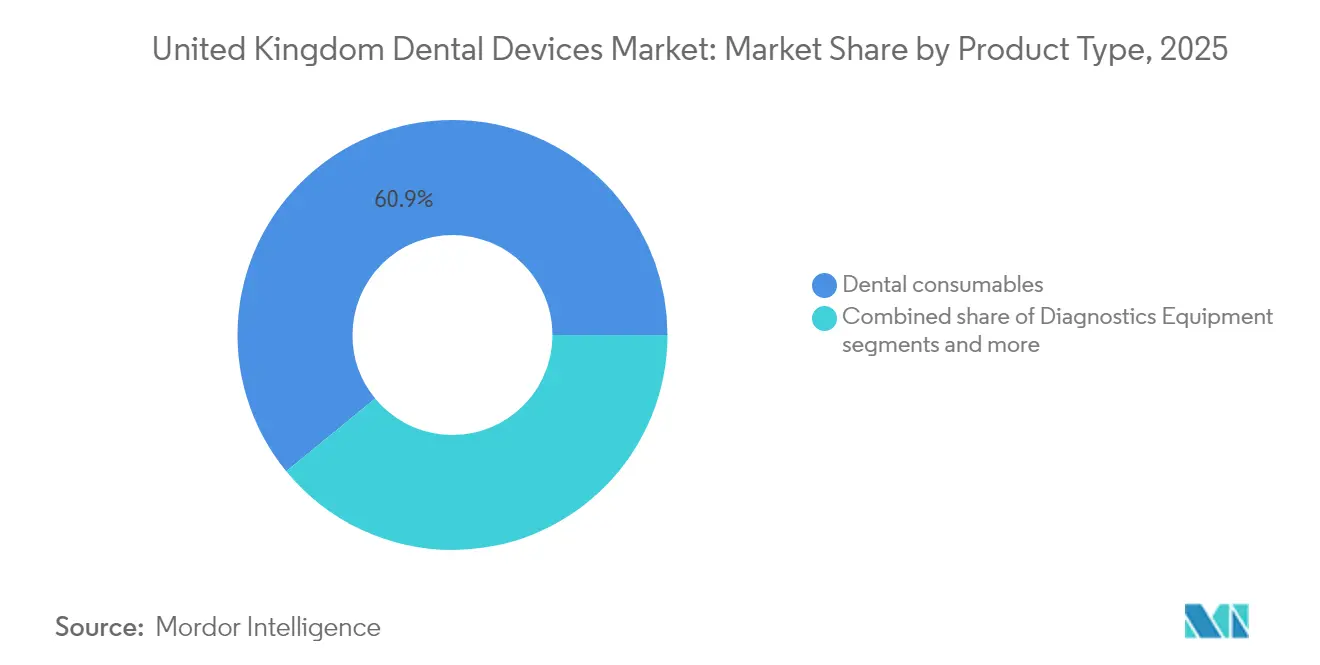

- Nach Produkttyp entfielen im Jahr 2025 60,93 % des Marktanteils des Dentalgerätemarkts im Vereinigten Königreich auf Dentalverbrauchsmaterialien, während Dentalgeräte bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Behandlung entfiel im Jahr 2025 ein Anteil von 33,28 % der Marktgröße des Dentalgerätemarkts im Vereinigten Königreich auf die Prothetik; die ������ڱ���ǰ��ٳ�DZ�ä�徱�� expandiert bis 2031 mit einer CAGR von 5,78 %, angeführt von transparenten Alignern.

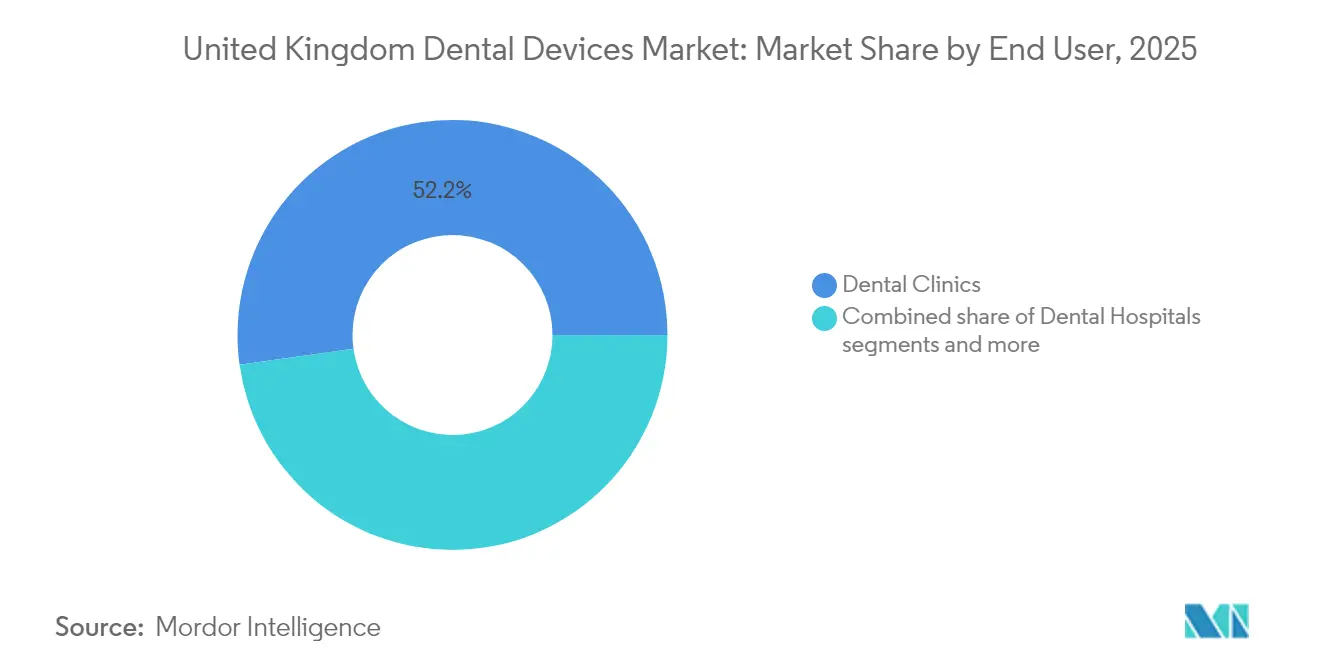

- Nach Endnutzer hielten Zahnkliniken im Jahr 2025 einen Anteil von 52,21 % am Dentalgerätemarkt im Vereinigten Königreich, während akademische und Forschungsinstitute mit einer CAGR von 5,09 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Dentalgerätemarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung im Vereinigten Königreich beschleunigt die Nachfrage nach prothetischen und Implantatgeräten | +1.1% | National, mit stärkerer Auswirkung in England und Schottland | Langfristig (≥ 4 Jahre) |

| Reform des NHS-Dentalvertrags treibt die Einführung digitaler Geräte in ganz England voran | +0.9% | England, mit Ausstrahlungseffekten auf Wales | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Zahnzusatzversicherung (z. B. Denplan) fördert hochwertige kosmetische Geräte | +0.8% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Super-Deduction Capital Allowance (2021–26) katalysiert Klinik-Investitionen in CAD/CAM und 3D-Druck | +0.7% | National, mit stärkerer Auswirkung in England | Kurzfristig (≤ 2 Jahre) |

| Post-Brexit-UKCA-Übergangsfristen begünstigen Ersatzzyklen für CE-gekennzeichnete Geräte | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Bevölkerung im Vereinigten Königreich beschleunigt die Nachfrage nach prothetischen und Implantatgeräten

Erwachsene im Alter von ≥ 65 Jahren werden bis 2050 25 % der nationalen Bevölkerung ausmachen, was die langfristige Nachfrage nach langlebigen, biokompatiblen prothetischen und Implantat-Lösungen ankurbelt. Kliniken verlagern sich auf Zirkonoxid-Hybrid-Implantate, die Titankerne mit Zirkoniumdioxid-Keramik verbinden, die Entzündungsreaktion reduzieren und Titan-Überempfindlichkeit ansprechen. Laborstudien zeigen, dass diese Hybride die Zelladhäsion und osteogene Differenzierung in menschlichen dentalen Pulpastammzellen im Vergleich zu reinem Titan verbessern. Infolgedessen priorisieren Beschaffungsteams Lieferanten, die eine gleichbleibende Qualität fortschrittlicher Keramik- und Komposit-Implantatlinien gewährleisten können. Der Einfluss dieses Treibers ist in England und Schottland am stärksten, wo die geriatrische Dentalinfrastruktur am weitesten entwickelt ist, und er unterstützt ein stetiges Wachstum des Dentalgerätemarkts im Vereinigten Königreich über den Prognosehorizont hinaus.

Reform des NHS-Dentalvertrags treibt die Einführung digitaler Geräte in ganz England voran

Der NHS Dental Recovery Plan führt finanzielle Anreize ein, die höhere Behandlungsvolumina belohnen, und sieht bis 2031 eine Erhöhung der Ausbildungsplätze um 40 % vor, was Kliniken dazu veranlasst, Arbeitsabläufe zu digitalisieren, um Durchsatzziele zu erreichen. Umfragen zeigen, dass 99,3 % der Praktiker die Vorteile der Digitalisierung anerkennen, die Kapitalkosten jedoch nach wie vor das größte Hindernis für die Einführung darstellen. Gruppenpraxen skalieren insbesondere Intraoralscanner und Chairside-Fräsanlagen, um Terminzeiten zu verkürzen und sich an präventiven KPIs auszurichten, die in der Reform verankert sind. Obwohl auf England beschränkt, ist der Ausstrahlungseffekt der Politik auf Wales sichtbar, da Lieferanten grenzüberschreitende Bestellungen für UKCA-konforme Scanner melden. Dieser Treiber hält ein überdurchschnittliches Wachstum für digitale Geräte aufrecht und festigt seine Rolle im Dentalgerätemarkt im Vereinigten Königreich.

Ausweitung der privaten Zahnzusatzversicherung steigert die Gerätesophistikation

Private Zahnzusatzversicherungen wie Denplan decken mittlerweile 20 % der Briten ab, und 61 % der NHS-Patienten würden für eine schnellere Versorgung wechseln. Versicherte Patienten besuchen Zahnärzte regelmäßiger, was die Ersatzzyklen für Verbrauchsmaterialien verkürzt und Investitionen in hochwertige Restaurationssysteme fördert. Die Verschiebung ist in städtischen Zentren am ausgeprägtesten, wo verfügbares Einkommen und ästhetische Nachfrage zusammentreffen und Bestellungen für fortschrittliche Komposite, hochwertige Implantat-Sets und kosmetische Laser ankurbeln. Infolgedessen passen Gerätehersteller ihre Portfolios auf margenstarke kosmetische Linien an und stärken das Wertwachstum des Dentalgerätemarkts im Vereinigten Königreich.

Super-Deduction Capital Allowance katalysiert Klinik-Investitionen in CAD/CAM und 3D-Druck

Bis 2026 können Praxen in der Rechtsform einer Kapitalgesellschaft 130 % der förderfähigen Kapitalausgaben abziehen, was bei einem Aufwand von 100.000 GBP einer Körperschaftsteuerentlastung von 24.700 GBP entspricht. Größere Gruppen und gut kapitalisierte unabhängige Praxen beschleunigen den Kauf von CAD/CAM-Chairside-Einheiten und Labor-3D-Druckern, was die Amortisationszeiten auf unter drei Jahre verkürzt. Anbieter berichten von Spitzenbestellungen, da Praxen darum wetteifern, Geräte vor Ablauf des Anreizes zu sichern, was vorübergehend die Versandmengen erhöht und den Beitrag des Gerätesegments zum Dentalgerätemarkt im Vereinigten Königreich aufbläht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NHS-Arbeitskräftemangel schränkt Geräteersatzzyklen ein | -1.4% | National, mit starker Auswirkung in ländlichen und benachteiligten Gebieten | Mittelfristig (2–4 Jahre) |

| Importgetriebene Inflation erhöht die Durchschnittsverkaufspreise von Hightech-Geräten nach dem Brexit | -0.8% | National, mit stärkerer Auswirkung auf geräteintensive Praxen | Mittelfristig (2–4 Jahre) |

| UKCA-Zertifizierungsunsicherheit schreckt KMU-Produkteinführungen ab | -0.5% | National, mit Konzentration in England und Schottland | Kurzfristig (≤ 2 Jahre) |

| Umweltabgaben (Steuer auf Einwegkunststoffe) erhöhen die Kosten für Verbrauchsmaterialien | -0.3% | National, mit stärkerer Auswirkung auf Praxen mit hohem Volumen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

NHS-Arbeitskräftemangel schränkt Geräteersatzzyklen ein

Eine dokumentierte Lücke von 5.500 Zahnmedizinern weitet "zahnärztliche Wüsten" aus, insbesondere in Küsten- und benachteiligten Regionen, wobei 95 % der Praxen Schwierigkeiten haben, Krankenschwestern und Assistenten einzustellen. Reduzierte Stuhlkapazitäten schrecken von Kapitalausgaben für fortschrittliche Bildgebung und In-House-Fräsanlagen ab, da Eigentümer die Auslastungsraten in Frage stellen. Assistenten wechseln für eine höhere Vergütung zunehmend in die Privatpraxis, was den NHS-Durchsatz weiter drosselt. Bis erweiterte Ausbildungskohorten ihren Abschluss machen, wird der Personalmangel das Tempo der Hightech-Einführung dämpfen und schätzungsweise 1,4 Prozentpunkte von der Basis-CAGR des Dentalgerätemarkts im Vereinigten Königreich abziehen.

Importgetriebene Inflation erhöht die Gerätekosten

Post-Brexit-Handelshemmnisse, Pfund-Sterling-Volatilität und anhaltende Logistikengpässe haben die Importpreise für Hightech-Dentalgeräte in die Höhe getrieben, die Durchschnittsverkaufspreise erhöht und die Amortisationszeiten für Kapitalprojekte verlängert. Größere Gruppenpraxen und Fachkliniken spüren den Druck am stärksten, da digitale Scanner, 3D-Drucker und Implantologiesysteme überwiegend aus Kontinentaleuropa und Nordamerika bezogen werden, wo Lieferanten höhere Produktions- und Versandkosten weitergegeben haben. Da 82 % der Geräteartikel noch immer importiert werden, hat jede 5-prozentige Abwertung des Pfund Sterling gegenüber dem Euro den Listenpreis einer typischen Chairside-CAD/CAM-Einheit um rund 2.700 GBP erhöht, was Aufrüstungszyklen verzögert und Bestellvolumina dämpft. Viele unabhängige Praxen haben reagiert, indem sie die Nutzungsdauer bestehender Anlagen verlängern oder aufgearbeitete Systeme leasen, was die kurzfristige Durchdringung der nächsten Generation digitaler Arbeitsabläufe dämpft. Obwohl einige Distributoren Käufe über UKCA-bereite Lagerbestände umleiten oder abgesicherte Verträge aushandeln, werden Praxen vor 2027 kaum eine spürbare Preisentlastung sehen, wenn neue bilaterale Handelsabkommen und lokalisierte Montagelinien die Kosten stabilisieren sollen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Digitale Revolution gestaltet das Gerätesegment um

Das Gerätesegment des Dentalgerätemarkts im Vereinigten Königreich verzeichnete eine CAGR-Prognose von 5,18 % bis 2031 und übertraf damit die von Verbrauchsmaterialien dominierte Umsatzbasis von 60,93 % im Jahr 2025. Praxen nennen Chairside-CAD/CAM und labortaugliche 3D-Drucker als strategische Investitionen, die Durchlaufzeiten verkürzen und Outsourcing-Gebühren senken. Die Nische der CAD/CAM-Blöcke und Verbrauchsmaterialien expandiert parallel zu den installierten Basen und bindet Kliniken in proprietäre Lieferketten ein, die wiederkehrende Umsätze generieren.

Intraoralscanner durchdringen mittlerweile Routineuntersuchungen und speisen STL-Daten direkt in Cloud-Design-Portale ein. Unterdessen verlagert der dreidimensionale Druck komplexe Restaurationsarbeiten vom Fräsen zum additiven Verfahren, aufgrund überlegener Materialeffizienz und Designfreiheit. KI-gestützte Sensoren wie DEXIS Ti2 schichten maschinelles Lernen auf die Bildgebung und kündigen ein diagnostisches Plattformspiel anstelle von eigenständiger Hardware an. Diese Trends stärken den Wertanteil von Geräten und verankern digitale Abhängigkeit im gesamten Dentalgerätemarkt im Vereinigten Königreich.

Nach Behandlung: Kieferorthopädische Disruption durch transparente Aligner

Die Prothetik behielt im Jahr 2025 mit 33,28 % den größten Anteil, doch die ������ڱ���ǰ��ٳ�DZ�ä�徱�� ist die am schnellsten wachsende Therapielinie und wächst mit einer CAGR von 5,78 % hinter der Beschleunigung transparenter Aligner. Die Mehrwertsteuerregelung vom April 2025 klassifiziert Aligner als "Zahnprothesen", was potenziell eine Nullbewertung liefert, die die Patientenkosten senkt und die adressierbare Nachfrage ausweitet. Erwachsene treiben einen Großteil des Volumens an und suchen nach diskreter Ästhetik und Fernüberwachungs-Apps, die mit hybriden Versorgungsmodellen übereinstimmen.

Das Wachstum der restaurativen Zahnheilkunde bleibt stabil, gestützt durch Kariesverbreitung und die alternde Bevölkerung. Die Implantologie profitiert von Zirkonoxid-basierten Materialien, die Festigkeit und Biokompatibilität verbinden, während Parodontologie und Endodontie durch bioaktive Füllstoffe inkrementelle Innovationen erleben. Insgesamt erweitern diese Verschiebungen die therapeutische Palette und erhöhen den durchschnittlichen Verkaufspreis im gesamten Dentalgerätemarkt im Vereinigten Königreich.

Nach Endnutzer: Akademische Institute treiben das Innovationsökosystem voran

Zahnkliniken erzielten im Jahr 2025 52,21 % des Umsatzes, aber akademische und Forschungsinstitute verzeichnen bis 2031 eine CAGR von 5,09 %, gestützt durch erweiterte staatliche Förderung, die den zahnärztlichen Studientarif für 2024–25 auf 36.041 GBP anhebt. Universitätslabore erproben KI-gestützte Karieserkennungsalgorithmen und biogedruckte Transplantatgerüste und schaffen so Früheinsteigerpfade für Lieferanten.

Krankenhäuser halten einen stabilen Anteil und konzentrieren sich auf komplexe orale und maxillofaziale Chirurgien, während Dentallabore auf digitale Erstmodelle umsteigen, wie der Management-Buy-out von MediMatch und ein jährliches Wachstum von 20 % zeigen. Der Wandel von Einzel- zu Gruppenpraxen, gemildert durch ein Wiederaufleben unabhängiger Eigentümerschaft, gestaltet Beschaffungszyklen um und unterstützt eine diversifizierte Nachfrage im gesamten Dentalgerätemarkt im Vereinigten Königreich.

Geografische Analyse

England führt den Dentalgerätemarkt im Vereinigten Königreich an und profitiert von dichten Praxisnetzwerken und politischen Initiativen wie mobilen Zahnarztbussen und erweiterten Ausbildungsplätzen, die darauf abzielen, den Zugang in unterversorgten Gebieten neu auszubalancieren. Der Public Dental Access Index zeigt jedoch starke intraregionale Disparitäten, wobei viele ländliche und Küstengebiete eine begrenzte Verfügbarkeit von NHS-Terminen aufweisen. Infolgedessen kalibrieren Geräteanbieter Vertriebsstrategien rund um städtische Cluster und richten Serviceverträge auf mobile Einheiten aus.

Schottland wächst über dem nationalen Durchschnitt, angetrieben durch Universitätsaufnahmequoten und Bindungsanreize, die dem Praktikermangel entgegenwirken. Beschaffungstrends bevorzugen diagnostische und präventive Geräte, die für den Einsatz in Gemeinschaftskliniken geeignet sind und mit Programmen zur Verringerung gesundheitlicher Ungleichheiten übereinstimmen. Dieser Fokus erweitert die Käuferbasis für tragbare Röntgengeräte und Chairside-Screening-Einheiten und stärkt die Marktexpansion.

Wales befindet sich mitten in einer Überarbeitung seines Allgemeinen Zahnärztlichen Dienstleistungsvertrags und wechselt von UDA-Volumenmetriken zu Versorgungspaketmodellen, die Prävention betonen. Die Daten für das Geschäftsjahr 2023–24 zeigen 1,4 Millionen Behandlungsverläufe, wobei 55,6 % auf Band-1-Leistungen wie Fluoridlack entfallen. Die Vertragsreform stimuliert die Nachfrage nach diagnostischer Bildgebung, die eine risikostratifizierte Versorgung unterstützt, obwohl der gesamte Geräteumsatz unter den Vor-Pandemie-Höchstständen bleibt.

Nordirland hält eine stetige Entwicklung aufrecht, gestützt durch 1.195 Zahnärzte in 364 Praxen, mit staatlichen Ausgaben von 121,6 Millionen GBP für Zahnärztliche Dienstleistungen im Jahr 2023–24. Erhöhungen der Patientenzuzahlungen fördern die selektive Einführung höherwertiger restaurativer Geräte, während Labore in digitale Arbeitsabläufe investieren, um steigende Arbeitskosten zu kompensieren. Insgesamt prägen regionale Besonderheiten Kanalstrategien und Anreizausrichtungen im gesamten Dentalgerätemarkt im Vereinigten Königreich.

Wettbewerbslandschaft

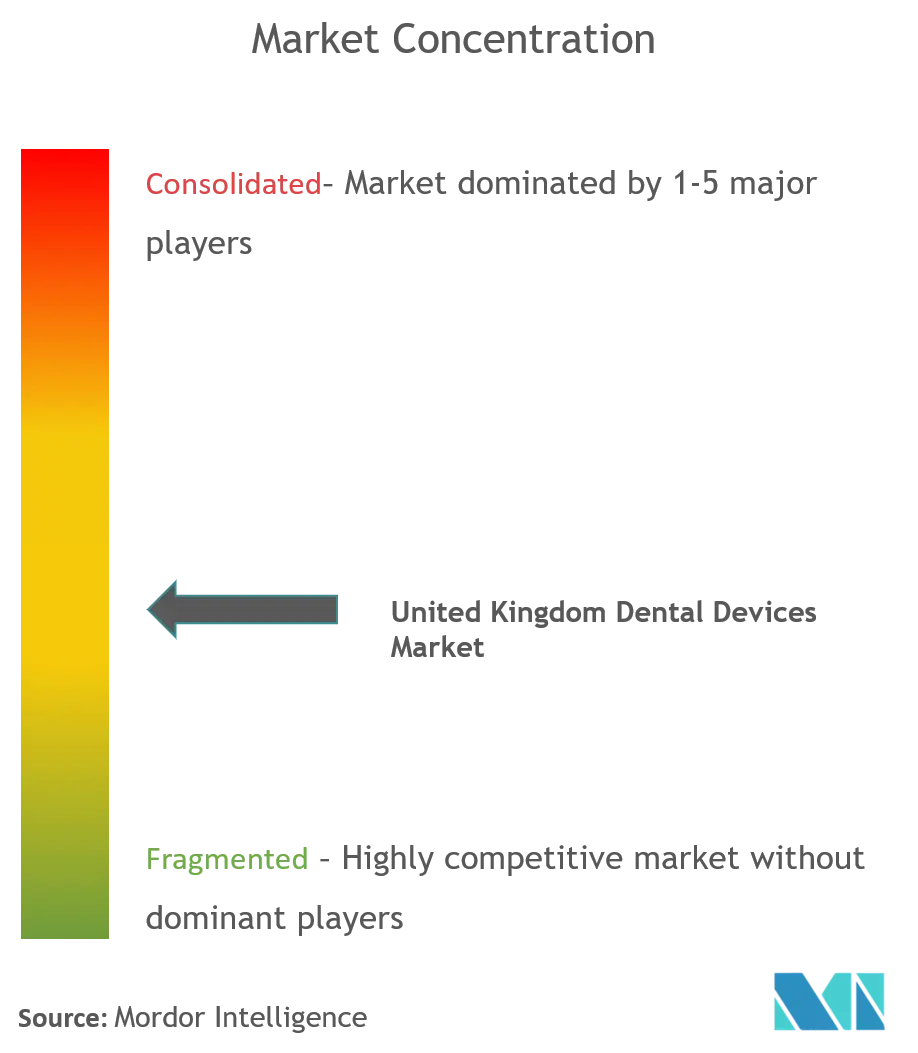

Der Dentalgerätemarkt im Vereinigten Königreich bleibt fragmentiert, mit 12.583 überwiegend unabhängigen Praxen, die kontinuierliche Konsolidierungsmöglichkeiten schaffen. Unabhängige Käufer machten 2024 über 80 % der Praxistransaktionen aus, da Unternehmensgruppen ihre Portfolios als Reaktion auf Kapitalkostendruck reduzierten. Die Verkaufspreise stiegen dennoch um 8,6 % bei einem Anstieg der ernsthaften Käufer um 24 %, was die Vermögensknappheit für profitable gemischte Praxen unterstreicht.

Globale Hersteller Dentsply Sirona, Straumann und Henry Schein verankern die Angebotsseite. Dentsply Sirona widmete 2024 rund 4 % des Umsatzes für Forschung und Entwicklung, führte Primescan 2 ein und skalierte seine DS Core Cloud-Plattform in 39 Ländern. Henry Schein erhielt eine 12-prozentige Kapitalbeteiligung von KKR, was das Vertrauen in vertikale Integrationsspiele signalisiert, die Vertrieb, Software und Spezialproduktion verknüpfen.

Die UK Competition and Markets Authority prüft zahnärztliche Roll-up-Akquisitionen und erzwingt Veräußerungen, wo lokale Wettbewerbsrisiken entstehen. Diese Aufsicht prägt das Investitionstempo und erhält die regionale Praxisvielfalt, was ein wettbewerbsfähiges Beschaffungsumfeld für den Dentalgerätemarkt im Vereinigten Königreich aufrechterhält.

Marktführer im Dentalgerätemarkt im Vereinigten Königreich

Envista Holdings Corporation

Institut Straumann AG

Carestream Dental LLC.

Dentsply Sirona

3M Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: EMS stellte auf der Dentistry Show seine nächste Generation der GBT-Maschine mit automatischer Handstückerkennung vor

- Januar 2025: MediMatch schloss einen Management-Buy-out ab, der von Queen's Park Equity unterstützt wird, um sein digitales Labornetzwerk auszubauen

Berichtsumfang des Dentalgerätemarkts im Vereinigten Königreich

Gemäß dem Umfang des Berichts sind Dentalgeräte die Werkzeuge, die Zahnmediziner zur Durchführung zahnärztlicher Behandlungen verwenden, einschließlich verschiedener Instrumente zur Untersuchung, Manipulation, Behandlung, Restauration und Entfernung von Zähnen und umgebenden oralen Strukturen.

Der Dentalgerätemarkt im Vereinigten Königreich ist segmentiert nach Produkttyp (allgemeine und diagnostische Geräte [Dentallaser, �鲹�徱�DZ��Dz������ä�ٱ�, Dentalstühle und -geräte sowie sonstige allgemeine und diagnostische Geräte], Dentalverbrauchsmaterialien [dentale Biomaterialien, Dentalimplantate, Kronen und Brücken sowie sonstige Dentalverbrauchsmaterialien] und sonstige Dentalgeräte), Behandlung (������ڱ���ǰ��ٳ�DZ�ä�徱��, Endodontie, Parodontologie und Prothetik) und Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Diagnostische Geräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | ||

| �鲹�徱�DZ��Dz������ä�ٱ� | Extraorale �鲹�徱�DZ��Dz������ä�ٱ� | |

| Intraorale �鲹�徱�DZ��Dz������ä�ٱ� | ||

| Dentalstühle und -geräte | ||

| Therapeutische Geräte | Dentale Handstücke | |

| Elektrochirurgische Systeme | ||

| CAD/CAM-Systeme | ||

| ���ä�������ä�ٱ� | ||

| Gussmaschinen | ||

| Sonstige therapeutische Geräte | ||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | |

| Dentalimplantate | ||

| Kronen und Brücken | ||

| Sonstige Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte | ||

| ������ڱ���ǰ��ٳ�DZ�ä�徱�� |

| Endodontie |

| Parodontologie |

| Prothetik |

| �ܲ����������Գ�ä�ܲ���� |

| Zahnkliniken |

| Akademische und Forschungsinstitute |

| Nach Produkttyp (Wert) | Diagnostische Geräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | |||

| �鲹�徱�DZ��Dz������ä�ٱ� | Extraorale �鲹�徱�DZ��Dz������ä�ٱ� | ||

| Intraorale �鲹�徱�DZ��Dz������ä�ٱ� | |||

| Dentalstühle und -geräte | |||

| Therapeutische Geräte | Dentale Handstücke | ||

| Elektrochirurgische Systeme | |||

| CAD/CAM-Systeme | |||

| ���ä�������ä�ٱ� | |||

| Gussmaschinen | |||

| Sonstige therapeutische Geräte | |||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | ||

| Dentalimplantate | |||

| Kronen und Brücken | |||

| Sonstige Dentalverbrauchsmaterialien | |||

| Sonstige Dentalgeräte | |||

| Nach Behandlung | ������ڱ���ǰ��ٳ�DZ�ä�徱�� | ||

| Endodontie | |||

| Parodontologie | |||

| Prothetik | |||

| Nach Endnutzer | �ܲ����������Գ�ä�ܲ���� | ||

| Zahnkliniken | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Dentalgerätemarkt im Vereinigten Königreich und wie ist der Wachstumsausblick?

Der Markt steht im Jahr 2026 bei 311,96 Millionen USD und soll bis 2031 einen Wert von 389,13 Millionen USD erreichen, was einer CAGR von 4,52 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Dentalgeräte wachsen mit einer CAGR von 5,18 %, angetrieben durch die weit verbreitete Einführung von CAD/CAM-Einheiten und 3D-Druckern.

Wie wirken sich NHS-Arbeitskräftemangel auf Geräteinvestitionen aus?

Ein Defizit von 5.500 Zahnmedizinern dämpft die Stuhlauslastung und verzögert Praxisausgaben für Hightech-Geräte trotz steuerlicher Anreize.

Welche regionalen Faktoren prägen die Nachfrage?

England dominiert den Umsatz, Schottland verzeichnet durch gezielte Arbeitskräfteprogramme ein überdurchschnittliches Wachstum, während Wales und Nordirland sich auf Vertragsreformen und eine stetige Leistungserbringung konzentrieren.

Seite zuletzt aktualisiert am: