˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil dentale Knochenersatzmaterialien

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 0.93 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr dentale Knochenersatzmaterialien von şÚÁϲ»´ňěČ

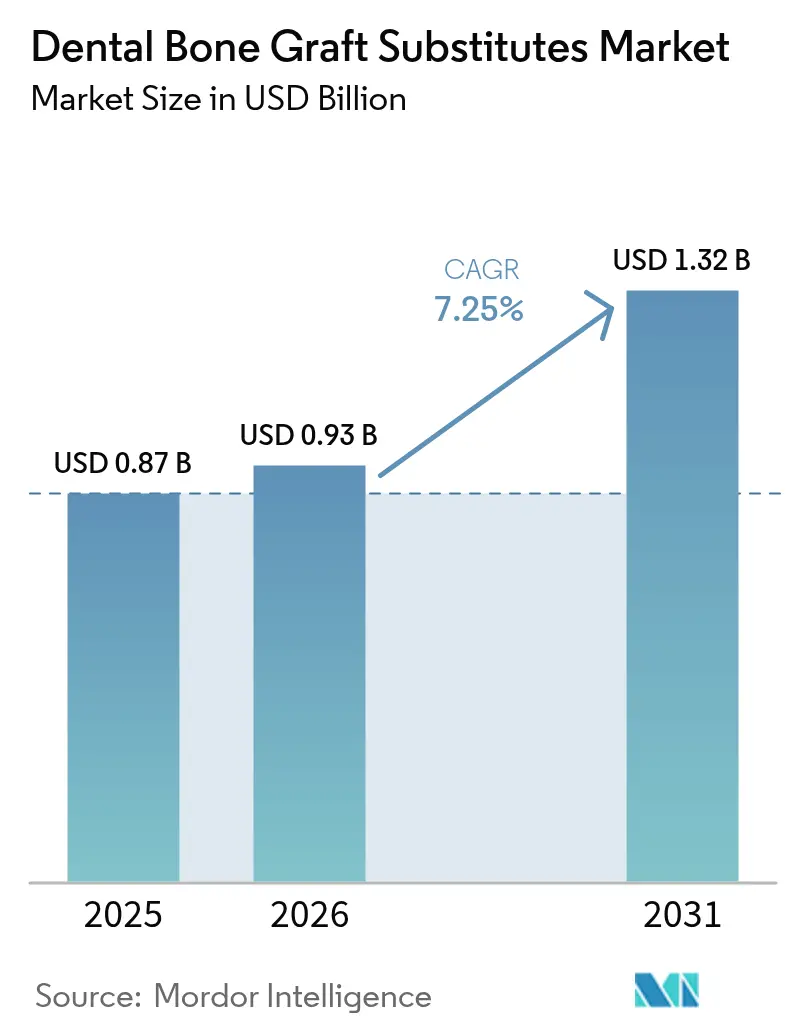

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr dentale Knochenersatzmaterialien wird voraussichtlich von USD 0,87 Milliarden im Jahr 2025 auf USD 0,93 Milliarden im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 7,25 % ĂĽber den Zeitraum 2026–2031 USD 1,32 Milliarden erreichen. Die stetige Expansion spiegelt den Wandel von der Abhängigkeit von Autografts hin zu synthetischen Lösungen wider, die klinischen, ethischen und versorgungskettenbezogenen Anforderungen gerecht werden. Drei Makrokräfte bilden das Fundament dieses Wachstums: eine zunehmend ältere Bevölkerung, die zu Zahnlosigkeit neigt, eine eskalierende globale Belastung durch Parodontalerkrankungen sowie die rasche EinfĂĽhrung von CAD/CAM-gestĂĽtzter Individualisierung, die die chirurgische Präzision verbessert. Wachsender Medizintourismus – insbesondere in Thailand, wo der Medizinproduktsektor im Jahr 2024 einen Gesamtwert von USD 7,2 Milliarden erreichte – leitet internationale Patienten in qualitativ hochwertige und dennoch erschwingliche Kliniken. Unterdessen erstattet die Kostenträgerpolitik, wie die Aktualisierung von UnitedHealthcare im Jahr 2024, zunehmend die Kammerhaltung und stimuliert so das Eingriffvolumen.

Wichtigste Erkenntnisse des Berichts

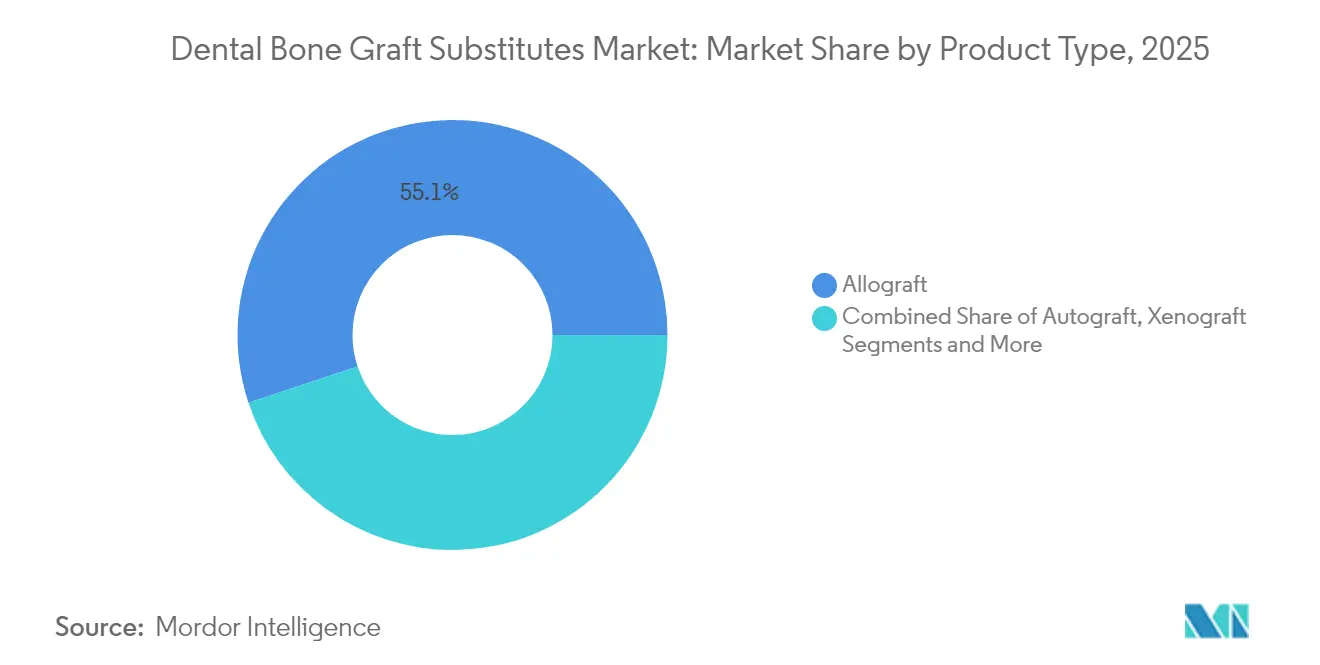

- Nach Produkttyp fĂĽhrten Allografts im Jahr 2025 mit einem Umsatzanteil von 55,10 %; synthetische/alloplastische Materialien sollen bis 2031 mit einer CAGR von 9,78 % expandieren.

- Nach Mechanismus entfiel im Jahr 2025 ein Anteil von 60,10 % am Markt für dentale Knochenersatzmaterialien auf Osteokonduktion, während Osteoinduktion bis 2031 voraussichtlich mit einer CAGR von 9,02 % ansteigen wird.

- Nach Material hielten keramikbasierte Lösungen im Jahr 2025 einen Anteil von 43,30 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr dentale Knochenersatzmaterialien; wachstumsfaktorverstärkte Materialien sollen zwischen 2026–2031 mit einer CAGR von 10,74 % ansteigen.

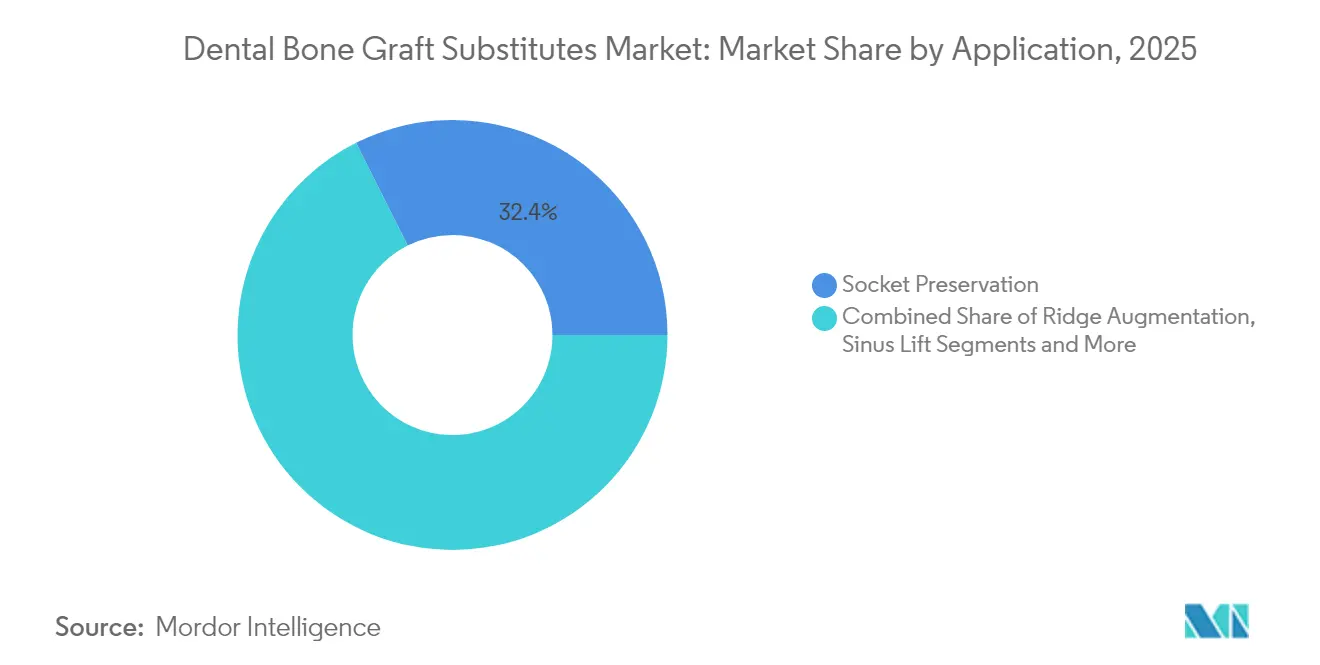

- Nach Anwendung erfasste die Socketerhaltung im Jahr 2025 einen Anteil von 32,40 %; die implantatassoziierte Knochenregeneration ist fĂĽr die schnellste CAGR von 12,05 % bis 2031 positioniert.

- Nach Endnutzer kontrollierten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Anteil von 48,30 %, während Zahnarztpraxen mit einer CAGR von 9,28 % bis 2031 vorankommen.

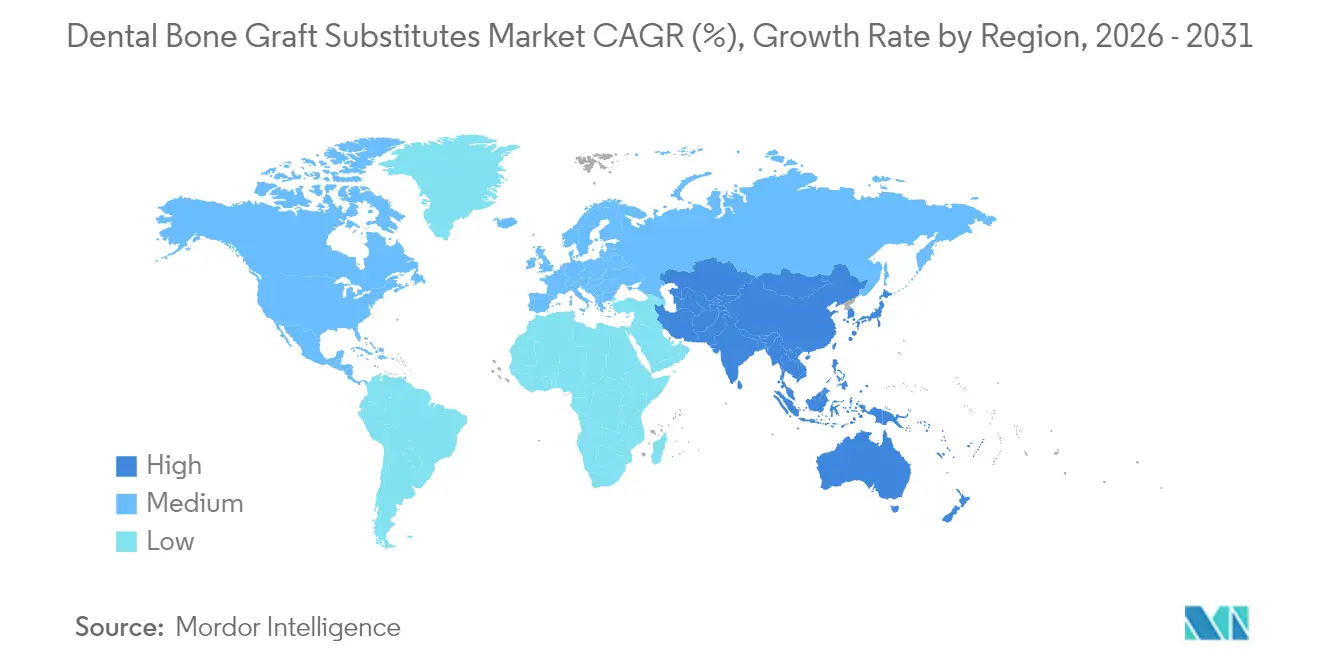

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Umsatzanteil von 35,40 %, während für den asiatisch-pazifischen Raum eine CAGR von 11,05 % bis 2031 prognostiziert wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr dentale Knochenersatzmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark ansteigende ausgehende Medizin- und Zahnmedizintourismusströme | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Eskalierende globale Belastung durch Parodontal- und Zahnlosigkeitserkrankungen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von CAD/CAM- und 3-D-Druck-fähigen individuellen Grafts | +1.5% | Nordamerika und EU, Ausdehnung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für synthetische Alloplastiken aufgrund religiöser/ethischer Bedenken | +0.9% | Global, stark im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsausweitung für regenerative Dentaleingriffe | +0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommen von wachstumsfaktorbeladenen biomimetischen Matrices | +1.1% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Eskalierende globale Belastung durch Parodontal- und Zahnlosigkeitserkrankungen

Die Weltgesundheitsorganisation berichtet, dass 3,5 Milliarden Menschen an oralen Erkrankungen leiden, was jährliche direkte Kosten von USD 387 Milliarden verursacht. Schwere Parodontitis beschleunigt den alveolären Knochenverlust und erweitert den Bedarf an Regenerationslösungen. Klinische Studien zeigen ein um 35,6 % größeres Knochenvolumen bei Verwendung von FGF-2-imprägnierten Atelocollagenschwämmen. Eine alternde Bevölkerung verschärft die Nachfrage, da im Jahr 2024 353 Millionen Menschen zahnlos waren, mit Projektionen von 661 Millionen bis 2050. Dieser demografische und klinische Druck befeuert direkt das Eingriffvolumen im Markt für dentale Knochenersatzmaterialien.

Rasche Einführung von CAD/CAM- und 3-D-Druck-fähigen individuellen Grafts

Nanoskalige 3-D-Druckdurchbrüche der Universität Sydney liefern knochen-nachahmende Gerüste mit natürlicher Porosität und Festigkeit[1]Hala Zreiqat, "3D-Druck von Knochen auf Nanoebene erreicht," sydney.edu.au. Open-Source-CAD/CAM-Software ermöglicht es Chirurgen, passgenau sitzende Titannetze zu entwerfen und so die Operationszeiten zu verkürzen. Bioaktive Glasgerüste, die durch additive Fertigung hergestellt wurden, erzielten in atrophischen Kieferkämmen einen Knochenvolumenanteil von 43,93 %. Diese digitalen Arbeitsabläufe erzielen Premiumpreise und senken gleichzeitig die Revisionsraten, was die Margenausweitung für Anbieter im Markt für dentale Knochenersatzmaterialien aufrechterhält.

Wachsende Präferenz für synthetische Alloplastiken aufgrund religiöser/ethischer Bedenken

Korallen-inspirierte synthetische Matrices erzielen eine vollständige Defektregeneration in 3–6 Monaten ohne exogene Biologika. Religiöse Einschränkungen und Übertragungsängste verstärkten sich nach einem Tuberkuloseausbruch im Jahr 2023 durch kontaminierte Allografts in sieben US-Bundesstaaten[2]Zentren für Krankheitskontrolle und Prävention, "Zweiter landesweiter Tuberkuloseausbruch verursacht durch Knochenallografts mit lebenden Zellen – Vereinigte Staaten, 2023," cdc.gov. Beta-Trikalziumphosphat-Kalziumsulfat-Mischungen remineralisieren zu 50 % innerhalb von 12 Wochen und zu 85 % bis Woche 33. Hersteller wie Biomatlante haben synthetische Grafts in mehr als 50 Länder geliefert, was die globale Dynamik unterstreicht.

Aufkommen von wachstumsfaktorbeladenen biomimetischen Matrices

Rekombinantes PDGF-BB in Kombination mit osteokonduktiven Matrices verfügt bereits über eine FDA-Zulassung für alveoläre Reparaturen und entspricht den Autograft-Ergebnissen. Plättchenreiches Fibrin fungiert als Gerüst und biologisches Reservoir zugleich und fördert die Stammzellproliferation. Nano-Sustained-Release-Plattformen, die in Phase-II-Studien eintreten, gleichen die Wachstumsfaktorkinetik mit der Gewebebildung ab. Eine Studie zur Wirbelsäulenfusion berichtete über eine 100 %ige Fusion nach 12 Monaten unter Verwendung einer integrativen Matrix. Hohe Herstellungskosten begrenzen die Akzeptanz heute, eignen sich jedoch für Premium- und komplexe Rekonstruktionen und stärken die Differenzierung im Markt für dentale Knochenersatzmaterialien.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffs- und Produktkosten im Vergleich zu konventionellen Zahnprothesen | -1.4% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung in Schwellenmärkten | -1.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Knappheit und Logistikprobleme in der Versorgungskette für humanes Spendergewebe | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Anhaltender ethischer Widerstand gegen die Xenograft-Beschaffung | -0.6% | Naher Osten, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Eingriffs- und Produktkosten im Vergleich zu konventionellen Zahnprothesen

Wirtschaftliche Bewertungen zeigen, dass die Erhaltung gefährdeter Zähne kostengünstiger ist als deren Ersatz durch Implantate, insbesondere wenn die Peri-Implantitis-Nachsorge berücksichtigt wird. Allein das Graftmaterial fügt pro Fall USD 46,2–140 hinzu. Mehrere Besuche und eine verlängerte Heilungszeit steigern den Gesamtaufwand und dämpfen die Akzeptanz bei kostensensiblen Gruppen. Anbieter im Markt für dentale Knochenersatzmaterialien mindern den Preisschock durch gebündelte Eingreifspreisgestaltung und interne Fertigung, die den Gemeinkosten senkt.

Begrenzte Erstattung in Schwellenmärkten

Lücken in der Versicherungsdeckung zwingen Patienten zur Selbstfinanzierung fortschrittlicher Grafts, obwohl die mittlere Einkommensschicht wächst. Vielen Kostenträgern fehlen spezifische Kodierungen für Wachstumsfaktor-Matrices oder 3-D-gedruckte Grafts, was ein Zwei-Klassen-System erzwingt. Die staatliche Krankenversicherung in Thailand oder Indien begrenzt die Erstattung häufig auf einfache Xenografts, sodass Premium-Synthetika für den Durchschnittsbürger nicht zugänglich sind. Private Versicherer schließen Dentaleingriffe entweder aus oder setzen niedrige Jahreshöchstgrenzen an, was die Akzeptanz hemmt, selbst wenn der Markt für dentale Knochenersatzmaterialien im Premiumsegment wächst. Pilotprojekte regionaler Gesundheitsbehörden zielen auf eine Aktualisierung der Kodierungen ab, doch der Fortschritt bleibt hinter der technologischen Innovation zurück.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Allografts fĂĽhren trotz synthetischen Aufschwungs

Allografts hielten im Jahr 2025 einen Anteil von 55,10 %, getragen durch die Vertrautheit der Chirurgen und umfangreiche klinische Evidenz. Der Tuberkuloseausbruch löste jedoch strengere Screening-MaĂźnahmen aus und drängte Kliniker in Richtung krankheitsfreier Synthetika. Synthetische/alloplastische Innovationen verzeichnen eine CAGR von 9,78 %, gestĂĽtzt durch korallen-inspirierte Designs und Wachstumsfaktor-Zusätze, die den Mangel an Spendergewebe umgehen. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr dentale Knochenersatzmaterialien im Bereich synthetischer/alloplastischer Produkte wird sich voraussichtlich ausweiten, da der 3-D-Druck individuelle Formen vereinfacht.

Autografts bleiben der biologische Goldstandard, leiden jedoch unter Entnahmestellenmorbidität und begrenztem Volumen. Xenografts dienen Nischen komplexer Rekonstruktionen; segmentierte equine Membranen erzielten horizontale Gewinne von 6,18 mm bei 3-D-Defekten. Aufkommende dentinbasierte xenogene Matrices erweitern die Indikationen durch Erhalt organischer Komponenten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfĂĽgbar

Nach Mechanismus: Dominanz der Osteokonduktion durch Osteoinduktion herausgefordert

Osteokonduktive Gerüste machten im Jahr 2025 60,10 % des Marktes für dentale Knochenersatzmaterialien aus. Die Zuverlässigkeit bei der Socketerhaltung und Kammaugmentation sichert das Volumen. Osteoinduktive Produkte, angeführt von rekombinanten Wachstumsfaktor-Matrices, verfolgen eine CAGR von 9,02 % aufgrund überlegener Defektfüllung: FGF-2-Schwämme erzeugten in Laborstudien 35,6 % mehr Knochenfläche.

Hybridkonstrukte vereinen inzwischen Osteokonduktion, Osteoinduktion und Osteogenese. Eine integrative Matrix erreichte nach 12 Monaten eine 100 %ige Wirbelsäulenfusion. Mit zunehmender Evidenz ĂĽberarbeiten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů ihre Protokolle und erhöhen den Marktanteil fĂĽr dentale Knochenersatzmaterialien bei Multi-Mechanismus-Geräten.

Nach Material: Keramische Grundlagen ermöglichen Wachstumsfaktorinnovationen

Keramische Matrices, hauptsächlich Hydroxylapatit und β-Trikalziumphosphat, erfassten im Jahr 2025 einen Anteil von 43,30 % dank vorhersehbarer Resorption. Eine β-TCP/Kalziumsulfat-Mischung resorbierte bis Woche 12 zu 50 % und bis Woche 33 zu 85 %. °Â˛ął¦łó˛őłŮłÜłľ˛ő´Ú˛ą°ěłŮ´Ç°ů±ą±đ°ů˛őłŮä°ů°ěłŮe Materialien verzeichnen eine CAGR von 10,74 %, da die nanokontrollierte Freisetzung die biologische Aktivität verlängert.

KollagengerĂĽste beschleunigen die Vaskularisierung; ein Hydroxylapatit/Kollagen-Komposit entsprach in Halswirbelsäulenoperationen der Autograft-Fusion. Polymer-Keramik-Hybride passen Festigkeit und Abbau an, während pflanzenbasierte Apatite, die auf ethische Kompatibilität validiert sind, in den Piloteinsatz treten. Diese Innovationen erweitern die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr dentale Knochenersatzmaterialien durch die ErschlieĂźung elektiver kosmetischer Fälle.

Nach Anwendung: Socketerhaltung dominiert, während implantatassoziierte Regeneration aufsteigt

Die Socketerhaltung hielt im Jahr 2025 einen Anteil von 32,40 %. Die Kombination aus Allograft- und Xenograft-Granulaten begrenzte den horizontalen Verlust nach 4 Monaten auf 1,6 mm. Da die globale Implantatversorgung steigt, weist die implantatassoziierte Knochenregeneration eine CAGR von 12,05 % auf. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr dentale Knochenersatzmaterialien im Bereich der Implantatregeneration wächst schneller dort, wo periimplantäre Defizite maĂźgeschneiderte Grafts erfordern.

Die Kammaugmentation profitiert von individuell angepassten Titannetzen, die per CAD/CAM gedruckt werden und eine vorhersehbare Konturwiederherstellung ermöglichen. Sinuslifte stützen sich bei atrophischem Oberkiefer auf bioaktive Glasgerüste. Autologe Zahngrafts demonstrierten einen 100 %igen 5-Jahres-Implantaterfolg.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfĂĽgbar

Nach Endnutzer: Krankenhausdominanz verlagert sich in Richtung spezialisierter Zentren

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů kontrollierten im Jahr 2025 48,30 % des Umsatzes aufgrund einer Infrastruktur, die fĂĽr mehrstufige, komorbiditätsbehaftete Fälle geeignet ist. Dennoch schreiten spezialisierte Zahnarztpraxen mit einer CAGR von 9,28 % voran, da ambulante Arbeitsabläufe Kosten und Genesungszeit senken. Der digitale interne 3-D-Druck ermächtigt Praxen dazu, Grafts und FĂĽhrungsschienen innerhalb weniger Stunden zu entwerfen, was eine breitere Diffusion des Marktes fĂĽr dentale Knochenersatzmaterialien unterstĂĽtzt.

Ambulante Operationszentren ziehen routinemäßige Grafteingriffe mit Entlassung am selben Tag an. Akademische Institute erproben Nano-Release-Faktoren und biomimetische Matrices und beschleunigen den Transfer in kommerzielle Kanäle.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,40 %, gestützt durch eine umfassende Erstattung und eine frühe Technologieakzeptanz. Die Richtlinie von UnitedHealthcare im Jahr 2024 klärte die Graft-Deckung und erhöhte das Fallvolumen. Die FDA-Breakthrough-Device-Auszeichnungen 2024 an Renovos und CGBio signalisieren eine anhaltende Innovationsunterstützung. Dennoch führte der allograft-assoziierte Tuberkuloseausbruch von 2023 zu strengeren Spender-Screening-Maßnahmen und verlangsamte vorübergehend die Allograft-Verkäufe. Diese Dynamik fördert die Akzeptanz von Synthetika und stärkt den Schwung für den Markt für dentale Knochenersatzmaterialien.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,05 %, getragen von wachsenden Medizintourismus-Hubs und steigendem verfĂĽgbarem Einkommen. Der Medizinproduktsektor Thailands erreichte im Jahr 2024 USD 7,2 Milliarden, was die unterstĂĽtzende Infrastruktur exemplarisch verdeutlicht. Hochgealtertes demografisches Profil in Japan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Thailand erhöht die Nachfrage nach Implantaten und zugehörigen Grafts. Eine begrenzte Erstattung hindert jedoch die Massenakzeptanz und lässt preissensible Segmente auf kostengĂĽnstigere Xenografts angewiesen sein.

Europa verfügt über einen reifen, aber innovationsfreundlichen Markt. Strenge CE-Kennzeichnungsverfahren begünstigen Unternehmen mit soliden klinischen Dossiers, während öffentliche Gesundheitssysteme ethische Beschaffung betonen und synthetische Alternativen fördern. Kollaborative Forschungsnetzwerke beschleunigen Biomaterialdurchbrüche, die schnell deutschen und skandinavischen Kliniken zugutekommen. Wirtschaftlicher Druck dämpft das Ausgabenwachstum, aber stabile alternde Demografien sichern eine stetige Grundnachfrage nach dem Markt für dentale Knochenersatzmaterialien.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Geistlich Pharma's Bio-Oss bleibt das weltweit meistverkaufte Xenograft, gestützt auf 30 Jahre klinische Daten. Straumann Group optimierte sein Portfolio, indem es DrSmile im Jahr 2024 veräußerte, um sich auf Implantate und Regeneration zu konzentrieren, behielt jedoch 20 % des Eigenkapitals, um die Aligner-Exponierung aufrechtzuerhalten.

Die regulatorische Strategie ist ein aufkommender Differenzierungsfaktor. Amphix Bio, CGBio und Renovos erhielten 2024 FDA-Breakthrough-Designations für neuartige biomimetische Gele und Putties, was den US-Markteintritt beschleunigt. Korallen-inspirierte synthetische Entwickler konzentrieren sich auf Märkte im Nahen Osten, wo religiöse Bedenken die Nachfrage verstärken. 3-D-Druckspezialisten arbeiten mit OEM-Druckerunternehmen zusammen, um Software, Materialien und Service zu bündeln und Komplettlösungen zu schaffen.

Die Robustheit der Lieferkette prägt die Wettbewerbsstellung. LifeNet Health brachte im Februar 2024 OraGen auf den Markt, ein kryokonserviertes lebensfähiges Allograft, das kortikospongiösen Knochen mit demineralisierter Matrix verbindet und auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů abzielt, die eine Lebendzell-Performance benötigen. Synthetische Marktteilnehmer betonen vorhersehbare Beschaffung und Sterilitätsvorteile und gewinnen Anteile inmitten der ĂśberprĂĽfung von Spendergewebe.

MarktfĂĽhrer im Bereich dentale Knochenersatzmaterialien

Johnson & Johnson

Institut Straumann AG

Medtronic PLC

Dentsply Sirona

ZimVie Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: LifeNet Health brachte OraGen auf den Markt, das erste lebensfähige dentale Knochen-Allograft mit lebenden Knochenzellen und demineralisierter Matrix.

- August 2025: Straumann Group verkaufte seine DrSmile-Direktverbraucher-Aligner-Einheit an Impress Group und behielt dabei einen Anteil von 20 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut unserer Studie betrachtet şÚÁϲ»´ňěČ den Markt fĂĽr dentale Knochenersatzmaterialien als den Gesamtverkaufswert von biologischen oder synthetischen Materialien, Autotransplantaten, Allotransplantaten, Xenotransplantaten und Alloplastiken, die zur Wiederherstellung des Alveolarknochens vor oder während oraler und maxillofazialer Eingriffe implantiert werden. Zu den Anwendungsfällen gehören die Erhaltung der Alveole, die Kieferkammaugmentation, der Sinuslift, die Reparatur parodontaler Defekte und die Regeneration des Implantatlagers.

Ausschluss des Geltungsbereichs: Orthopädische Knochenhohlraumfüller und kranio-maxillofaziale Transplantate, die nicht von Zahnärzten durchgeführt werden, bleiben von dieser Analyse ausgeschlossen.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkttyp

- Autograft

- Allograft

- Xenograft

- Synthetisch/Alloplastisch

- Andere Typen

- Nach Mechanismus

- Osteokonduktion

- Osteoinduktion

- Osteogenese

- Osteopromotion

- Nach Material

- Keramikbasiert

- Kollagenbasiert

- °Â˛ął¦łó˛őłŮłÜłľ˛ő´Ú˛ą°ěłŮ´Ç°ů±ą±đ°ů˛őłŮä°ů°ěłŮ

- Polymer & Komposit

- Nach Anwendung

- Socketerhaltung

- Kammaugmentation

- Sinuslift

- Regeneration parodontaler Defekte

- Implantatassoziierte Knochenregeneration

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Zahnarztpraxen & Implantatszentren

- Ambulante Operationszentren

- Akademische und Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Rest von Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Rest ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten dann Kieferchirurgen, Parodontologen und Einkaufsleiter in Nordamerika, Europa und den wachstumsstarken asiatischen Ländern. Ihre Erkenntnisse bestätigten Verschiebungen im Materialmix, Rabattierungsmuster und typische Grammzahlen pro Eingriff und halfen uns, die Annahmen über die regionale Marktdurchdringung und künftige Wachstumsauslöser zu verfeinern.

Desk Research

Wir begannen damit, öffentlich zugängliche Benchmarks, Bevölkerungsalterungskurven von UN DESA, Tabellen zur Prävalenz von Parodontalerkrankungen aus der WHO Global Oral Health Data Bank und Daten zur Inzidenz von Kieferknochendefekten, die von der American Dental Association veröffentlicht wurden, zu erfassen. Handelsstatistiken von UN Comtrade und Einfuhrzollregister halfen uns, die grenzüberschreitenden Ströme von bovinem Xenotransplantatgranulat einzuschätzen, während Erstattungsbulletins von CMS und NICE die abgedeckten Indikationen klärten. Die 10-Ks der Unternehmen, die Umsatzaufteilung von D&B Hoovers und die über Questel abgerufenen Patenttrends verdeutlichten die Wettbewerbsintensität und die durchschnittlichen Verkaufspreise. Diese Liste dient nur zur Veranschaulichung; zahlreiche andere offene und abonnierte Quellen haben unsere Arbeit unterstützt.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Wir haben die Nachfrage für 2025 durch eine Top-Down-Rekonstruktion des Verfahrensvolumens verankert. Die zahnlosen und teilbezahnten Kohorten wurden mit der Implantatakzeptanz und der Neigung zur Verwendung von Transplantaten multipliziert, die dann mit den Versanddaten und einer Stichprobe von ASP-mal-Volumen-Roll-ups aus den Finanzberichten der Anbieter abgeglichen wurden. Schlüsselvariablen wie die Implantatdurchdringung, der durchschnittliche Schweregrad des Knochenverlusts, die Preisdeflation bei Xenotransplantaten, die Breite des Versicherungsschutzes und die Akzeptanz von Chairside-CAD/CAM steuern das Modell. Eine multivariate Regression gegen die Entwicklung der parodontalen Belastung und des verfügbaren Einkommens prognostiziert die Volumina für den Zeitraum 2026-2030; eine exponentielle Glättung führt zu kurzfristigen ASP-Prognosen. Wo die Bottom-up-Anbieterzahlen voneinander abwichen, wurden die Lücken vor der endgültigen Konsolidierung anhand der regionalen Verfahrensanteile anteilig berechnet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit historischen Wachstumskorridoren, Vergleichsdaten und internen Zeitreihen-Dashboards abgeglichen. Leitende Prüfer untersuchen Anomalien, und Analysten nehmen erneut Kontakt mit Experten auf, wenn Abweichungen die Kontrollgrenzen überschreiten. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige regulatorische oder preisliche Ereignisse ausgelöst werden; ein Last-Minute-Sweep stellt sicher, dass die Kunden die neueste Baseline erhalten.

Warum unser Knochenersatzmaterial Baseline für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen den Umfang variieren, von unterschiedlichen Materialmischungen ausgehen und die Daten in ungleichen Abständen aktualisieren. Durch die Beschränkung auf zahnärztlich geführte Transplantationen, die Anpassung der Währungen an den konstanten USD des Jahres 2025 und die jährliche Überprüfung der Daten minimieren wir das Rauschen und bieten eine ausgewogene Übersicht.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 0,87 B (2025) | şÚÁϲ»´ňěČ | - |

| 1,31 MRD. USD (2025) | Globale Unternehmensberatung A | Einschließlich HNO- und orthopädischer Anwendungen; Anwendung eines einzigen Inflationsfaktors auf die Daten für 2020 |

| USD 0,33 B (2025) | Regionale Beratung B | Stützt sich hauptsächlich auf Erhebungen bei Händlern aus drei Ländern; lässt synthetische Alloplastiken außer Acht |

| USD 0,62 B (2024) | Industrie Zeitschrift C | Verwendet Listenpreise ohne mengengewichteten Rabatt; Prognose seit 2023 eingefroren |

Diese Kontraste zeigen, dass die Gesamtwerte stark schwanken, wenn sich Umfang, Preisrealisierung und Aktualisierungsstrenge ändern. Unsere disziplinierte Verfolgung der Variablen und die jährliche Neukalibrierung geben den Entscheidungsträgern daher eine verlässliche, transparente Grundlage.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist der aktuelle Wert des Marktes fĂĽr dentale Knochen-Grafts und Knochenersatzmaterialien?

Der Markt wird im Jahr 2026 auf USD 0,93 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 7,25 % USD 1,32 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Synthetische/alloplastische Materialien expandieren bis 2031 mit einer CAGR von 9,78 %, da Kliniker korallen-inspirierte und bioaktive Glasgrafts einsetzen.

Warum gewinnen synthetische Grafts an Popularität?

Sie eliminieren das Krankheitsübertragungsrisiko, erfüllen religiöse und ethische Bedenken und übertreffen Allograft-Ergebnisse bei Knochenregenerationszeiträumen zunehmend oder entsprechen ihnen.

Welche Region wird das schnellste Marktwachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,05 %, angetrieben durch Medizintourismus-Hubs und alternde Bevölkerungen, die implantatbasierte Restaurationen suchen.

Wie beeinflussen CAD/CAM und 3-D-Druck den Markt?

Digitale Arbeitsabläufe ermöglichen patientenspezifische Grafts und Titannetze, verkürzen die Operationszeit und senken die Revisionsraten bei gleichzeitiger Erzielung von Premiumeingriffshonoraren.

Seite zuletzt aktualisiert am: