Marktgröße und Marktanteil des südafrikanischen Dentalgerätemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

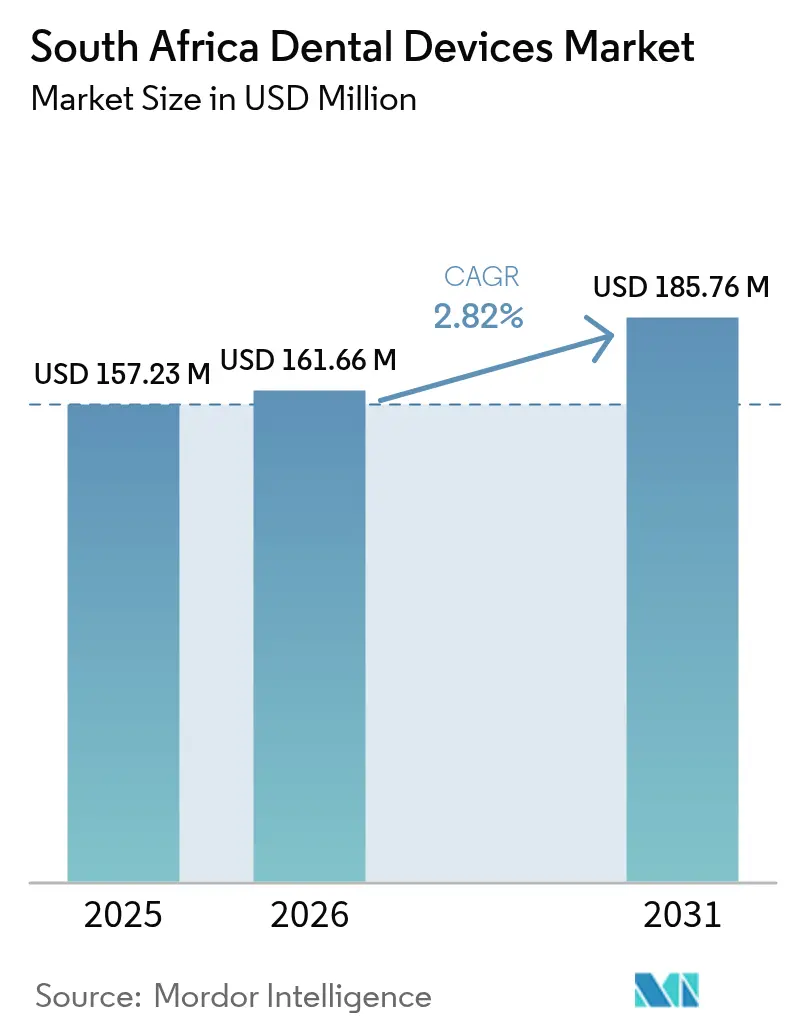

| Marktgröße im Basisjahr (2025) | 157.23 Millionen US-Dollar |

| Marktgröße (2026) | 161.66 Millionen US-Dollar |

| Marktgröße (2031) | 185.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.82% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Dentalgerätemarkts von ���ϲ�����

Die Marktgröße des südafrikanischen Dentalgerätemarkts wird voraussichtlich von 157,23 Millionen USD im Jahr 2025 auf 161,66 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,82 % über den Zeitraum 2026–2031 einen Wert von 185,76 Millionen USD erreichen. Das moderate Gesamtwachstum verdeckt ausgeprägte Verschiebungen im Produktmix, bei den Endnutzerpräferenzen und der Technologieakzeptanz. Dentalverbrauchsmaterialien stützen weiterhin die Umsätze, da sie jedes Behandlungsprotokoll unterstützen und verlässliche Cashflows für Praxen generieren. Gleichzeitig expandieren chairside CAD/CAM-Systeme und andere digitale Workflow-Tools in städtischen Kliniken rasch als Absicherung gegen Laborverzögerungen und Stromausfallunterbrechungen. Die Konsolidierung von Unternehmens-Dentalkettennetzen erhöht die Einkaufsmacht und standardisiert Protokolle, während die Nachfrage nach Medizintourismus aus benachbarten SADC-Ländern die Volumina hochwertiger Implantate steigert. Anhaltende Stromausfälle und ein chronischer Mangel an Technikern und Hygienikern dämpfen das Gesamtwachstum und zwingen Praxen, Geräte mit integrierten Notstromoptionen und vereinfachten Personalanforderungen zu bevorzugen.

Wichtigste Erkenntnisse des Berichts

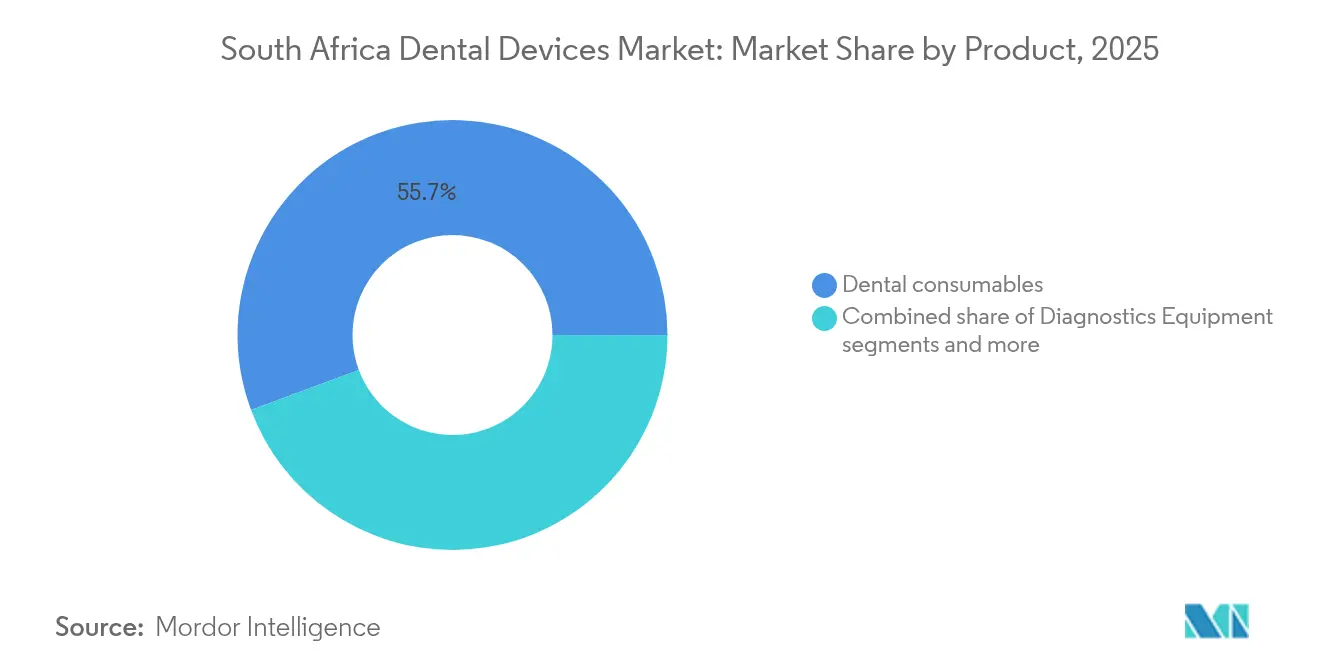

- Nach Produkttyp führten Dentalverbrauchsmaterialien mit einem Anteil von 55,68 % am südafrikanischen Dentalgerätemarkt im Jahr 2025; Dentalgeräte werden bis 2031 voraussichtlich mit einer CAGR von 3,12 % wachsen.

- Nach Behandlung entfielen prothetische Eingriffe auf 33,12 % der Marktgröße des südafrikanischen Dentalgerätemarkts im Jahr 2025, während die ������ڱ���ǰ��ٳ�DZ�ä�徱�� mit einer prognostizierten CAGR von 3,86 % zwischen 2026 und 2031 das höchste Wachstum verzeichnet.

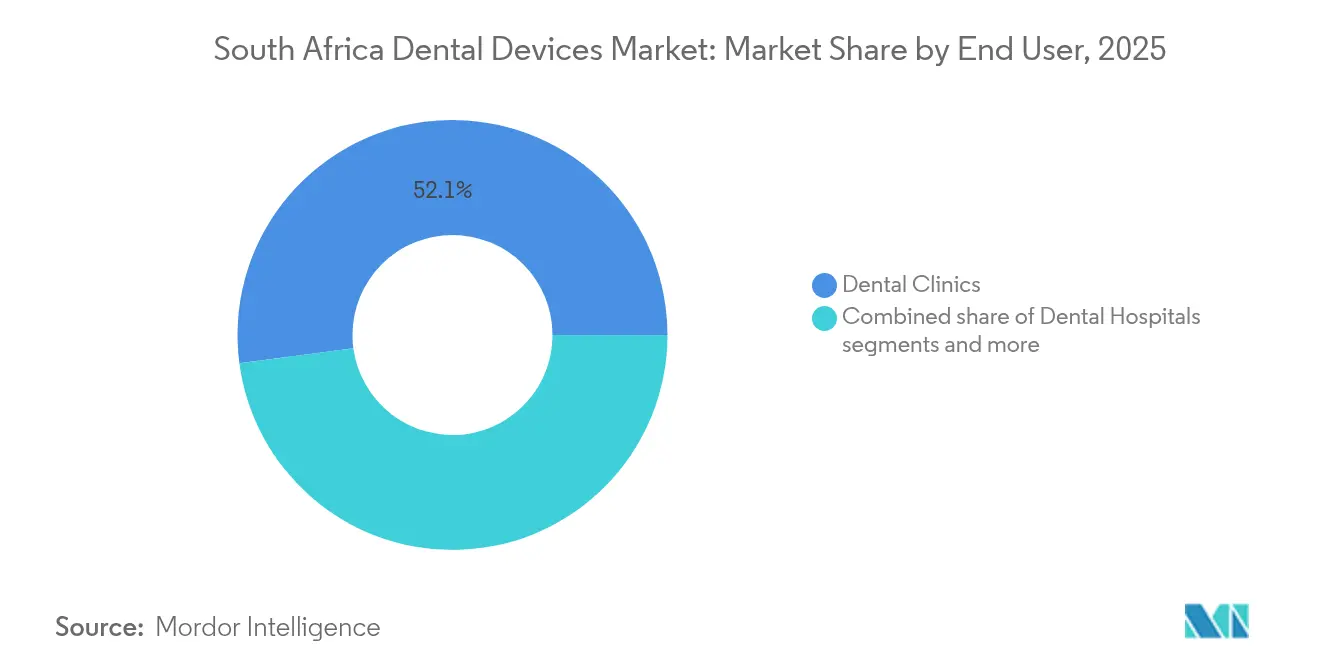

- Nach Endnutzer entfielen auf Zahnarztpraxen im Jahr 2025 ein Umsatzanteil von 52,10 %, der bis 2031 mit einer CAGR von 3,55 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Dentalgerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kosmetischer und ästhetischer Zahnheilkunde in Gauteng und Westkap | +0.7% | Provinzen Gauteng und Westkap | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Programme zur Mundgesundheitsvorsorge für einkommensschwache Bevölkerungsgruppen | +0.5% | National, mit Schwerpunkt auf ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Aufkommen von Chairside-CAD/CAM-Systemen in städtischen Kliniken | +0.6% | Städtische Zentren (Johannesburg, Kapstadt, Durban) | Kurzfristig (≤ 2 Jahre) |

| Wachsender Medizintourismusstrom aus SADC-Nachbarländern für Implantateingriffe | +0.4% | Grenzregionen und Großstädte | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Unternehmens-Dentalkettennetzen (z. B. Intercare, Medicross) | +0.5% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Einsatz digitaler Abdrücke zur Verkürzung der Labordurchlaufzeiten | +0.4% | Städtische Zentren mit etablierten Dentallabors | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach kosmetischer und ästhetischer Zahnheilkunde

Das Premiumsegment für elektive Lächellerneuerungen reift in Johannesburg, Kapstadt und Durban schnell heran, da Haushalte der mittleren Einkommensschicht diskretionäre Ausgaben für erscheinungsverbessernde Behandlungen tätigen. Software für digitales Lächeldesign und minimalinvasive Veneersysteme sind zu Statussymbolen unter städtischen Berufstätigen geworden, erzielen höhere Margen als einfache restaurative Arbeiten und steigern die Stückwerte für Bleichsets, Komposit-Harze und Keramikblöcke. Etwa 70 % der Spezialisten in diesen Städten nutzen mittlerweile digitale Zahnarzttools für die Fallplanung – eine Zahl, die sich seit 2020 vervierfacht hat. Die Sichtbarkeit in sozialen Medien und eine wachsende Kultur des persönlichen Brandings verstärken die Nachfrage, während eine enge private Krankenversicherungsdeckung viele kosmetische Transaktionen in ein Direktzahlungsmodell drängt, das den Cashflow für Praxen verbessert.

Staatlich geförderte Programme zur Mundgesundheitsvorsorge

Die im Dezember 2024 verabschiedete nationale Mundgesundheitspolitik integriert präventive Zahnheilkunde in Primärversorgungskliniken und mobile Einheiten und signalisiert einen strukturellen Wandel in der Art und Weise, wie unterversorgte Gemeinschaften Zugang zu Grundleistungen erhalten werden[2]Quelle: Universität Westkap, „Nationale Mundgesundheitspolitik 2024”, uwc.ac.za . Frühe Einführungen priorisieren Versiegelungen, Fluoridlack und tragbare Diagnosekits und erweitern die adressierbare Basis für Verbrauchsmaterialien mit niedrigem Stückpreis wie Sterilisationsbeutel, Einwegspiegel und atraumatische restaurative Behandlungsinstrumente. Während Budgetbeschränkungen den Infrastrukturausbau verlangsamen, stimmt die Politik die Mundgesundheit auf breitere Strategien zur Bekämpfung nichtübertragbarer Krankheiten ab und sichert eine stabile Haushaltsfinanzierung auf mittlere Sicht. Geräteanbieter, die robuste, batteriebetriebene Geräte für Außeneinsätze anbieten, sind am besten positioniert, um davon zu profitieren.

Aufkommen von Chairside-CAD/CAM-Systemen

Einzeitige Keramikrestaurationen definieren die Patientenerwartungen in Premium-Stadtkliniken neu, da chairside Scanner und Fräsmaschinen traditionelle zweiwöchige Kronenprozesse auf eine einzige Sitzung reduzieren. Praxen, die diese Systeme einsetzen, berichten von 15–20 % höheren jährlichen Restaurationsvolumina und zusätzlichen Überweisungen von zeitkritischen Patienten. Integrierte Fräseinheiten verringern die Abhängigkeit von externen Labors, die bei rollierenden Stromausfällen mit Kurierausfällen zu kämpfen haben – ein anhaltend operationelles Risiko, das von 75 % der Gesundheitsdienstleister genannt wird[1]Quelle: Medical Protection Society, „Südafrikanische Kliniker äußern Bedenken zu Stromausfällen”, medicalprotection.org . Finanzierungsmodelle, die Scanner, Fräsmaschinen und Software in vorhersehbare Abonnementmodelle bündeln, senken die Einstiegshürde weiter und treiben die kurzfristige Akzeptanz voran.

Wachsender Medizintourismusstrom aus SADC-Nachbarländern

Implantatszentren in den Provinzen Gauteng und Westkap verzeichnen einen stetigen Zustrom von Patienten aus Namibia, Botswana und Mosambik, die weltweit ausgerichtete Protokolle zu Kosten suchen, die 20–40 % unter europäischen Benchmarks liegen. Hochmargige Implantatfälle treiben die Beschaffung von piezoelektrischen Chirurgiegeräten, CBCT-Scannern und Geweberegeneration-Biomaterialien an. Kliniken schnüren Pakete, die Dentaltherapie mit Safari- oder Strandurlaub kombinieren und dabei Südafrikas Status als Luftdrehkreuz und den englischsprachigen Vorteil nutzen. Dieses Segment schützt Praxen vor inländischer Konsumentenschwäche und fördert kontinuierliche Investitionen in Premiumgeräte zur Aufrechterhaltung internationaler Akkreditierungen.

Analyse der Hemmnisauswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungleiche provinzielle Erstattungsobergrenzen für Dentalleistungen | -0.4% | National, mit unterschiedlichen Auswirkungen je Provinz | Langfristig (≥ 4 Jahre) |

| Anhaltende Stromausfälle, die die Nutzung von Bildgebungsgeräten beeinträchtigen | -0.6% | National, mit unterschiedlicher Schwere je Region | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Dentaltechnikern und Hygienikern außerhalb von Ballungsräumen | -0.5% | Ländliche und stadtrandnahe Gebiete | Langfristig (≥ 4 Jahre) |

| Volatilität der Importzölle für hochwertige Implantatkomponenten | -0.3% | National, mit höheren Auswirkungen auf Spezialistenpraxen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Stromausfälle, die die Nutzung von Bildgebungsgeräten beeinträchtigen

Geplante Stromausfälle von vier Stunden oder länger zwingen Praxen dazu, radiografische Termine abzusagen, Behandlungszyklen zu verlängern und die Wartungskosten für Sensoren und Generatoren zu erhöhen. Eine landesweite Umfrage ergab, dass 75 % der Kliniker Stromausfälle als das größte Hindernis für eine effiziente Leistungserbringung nennen. Kleinere Praxen absorbieren Umsatzverluste direkt, während größere Gruppen Lithium-Ionen-USV-Systeme installieren, die Vorabkapitalkosten und laufende Batterieersatzkosten verursachen. Das Hemmnis zwingt Anbieter dazu, CBCT- und Panoramageräte mit geringerem kV-Verbrauch und schnellen Startsequenzen neu zu gestalten, doch die verlorene Stuhlzeit zieht die CAGR bis 2028 weiter nach unten, da sich die Verbesserungen der Netzstabilität verzögern.

Mangel an qualifizierten Dentaltechnikern und Hygienikern

Südafrika wird bis 2025 bei den aktuellen Abschlussquoten einen Mangel von 486 Zahnärzten, 60 Spezialisten und Hunderten von Hilfskräften aufweisen. Ländliche Bezirke leiden am stärksten, mit nur einem Zahnarzt pro 22.000 Einwohner gegenüber einem pro 6.000 in Ballungsräumen. Personaldefizite schränken die Betriebszeiten ein, verlangsamen die Einführung komplexer Geräte, die ausgebildete Bediener benötigen, und begrenzen die Reichweite von Mobileinheitenprogrammen, die von der Regierung gefördert werden. Lösungen wie Ferndesignlabors und KI-gestützte Hygieneplanung entstehen, doch die Lücke bei den Humanressourcen bleibt ein langfristiger Hemmschuh für die Expansion.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Wiederkehrende Verbrauchsmaterialien sichern den Cashflow, während digitale Geräte an Fahrt gewinnen

Dentalverbrauchsmaterialien hielten im Jahr 2025 einen Anteil von 55,68 % am südafrikanischen Dentalgerätemarkt, gestützt durch die universelle Nachfrage nach Handschuhen, Bohrern, endodontischen Feilen und Befestigungszementen. Wiederkehrende Käufe schützen die Praxisumsätze vor wirtschaftlicher Volatilität und Einfrierungen von Kapitalbudgets. Allerdings gewinnen Gerätesparten mit einer prognostizierten CAGR von 3,12 % bis 2031 an Dynamik, was auf eine stärkere Nachfrage nach digitalen Röntgensensoren, Lasergeräten und Chairside-Fräsmaschinen zurückzuführen ist, die Laborverzögerungen abmildern können. Die Marktgröße des südafrikanischen Dentalgerätemarkts im Bereich �پ������ԴDz����ä�ٱ� wächst innerhalb der Gerätekategorie am schnellsten, da städtische Kliniker zunehmend CBCT-, digitale Panorama- und DSLR-Bildgebungssysteme bevorzugen, die die Fallplanung verbessern. Die Angst vor Stromausfällen treibt Käufer zu Geräten mit integrierten Batterien oder energiesparenden Standby-Modi.

Das Wachstum bei �ճ������辱���ä�ٱ�n wird von CAD/CAM-Fräsmaschinen angeführt, die zweistellige Wachstumskurven verzeichnen, angetrieben durch die Wirtschaftlichkeit von Einzeitrestaurationen und den Patientenkomfort. Praxen berechnen, dass jede intern gefräste Krone zwei Kuriertransporte bei Kraftstoffinflation und Verkehrsstaus ausgleicht und so die Gewinnmargen stärkt. Implantologiematerialien – insbesondere konische Titanfixaturen und Keramikaufbauten – verzeichnen eine robuste Akzeptanz in Medizintourismuskliniken, die von gebündelten chirurgischen Führungspaketen profitieren, die für digitale Workflows optimiert sind. Anbieter von herkömmlichem Alginat und konventionellen Abdrucklöffeln sehen sich einer schrittweisen Erosion gegenüber, da Intraoralscanner in mittlere Praxen vordringen. Dennoch bleiben Verbrauchsmaterialbestellungen widerstandsfähig, da scannergestützte Workflows die Nachfrage auf Scankörper, Modellharze und Zirkonblöcke verlagern, anstatt den Verbrauch vollständig zu eliminieren.

Nach Behandlung: Prothetischer Anker steht vor kieferorthopädischem Schwung

Prothetische Leistungen hielten im Jahr 2025 einen Anteil von 33,12 % am südafrikanischen Dentalgerätemarkt, begünstigt durch die hohe Belastung des Landes durch Zahnverlust, Traumata und zahnlose Fälle. Implantatgestützte Restaurationen erzielen Premiumgebühren und treiben den Absatz von Chirurgiemotoren, Implantat-Kits und Keramikblöcken an. Programme mit transparenten Schienen treiben die ������ڱ���ǰ��ٳ�DZ�ä�徱�� jedoch mit einer prognostizierten CAGR von 3,86 % bis 2031 an die Spitze der Wachstumskurve. Aggressives Social-Media-Marketing durch Schienenmarken und ein geringeres Stigma rund um die Erwachsenenkieferorthopädie haben den Pool geeigneter Patienten erweitert, insbesondere in der Alterskohorte der 25- bis 45-Jährigen. Die Verschiebung begünstigt digitale Scanner für kieferorthopädische Aufzeichnungen und 3D-Planungssoftware, die die Schienenfertigung rationalisiert.

Endodontische Volumina bleiben stabil, da die Kariesprävalenz hoch bleibt, doch die Innovation konzentriert sich auf reziprozierende Feilensysteme, die die Stuhlzeit verkürzen und die Instrumentenermüdung reduzieren – ein Schlüsselfaktor in einem Kontext, in dem der Operatordurchsatz bei intermittierender Stromversorgung wichtig ist. Die Einführung von Diodenlasern und Ultraschallscalern in der Parodontologie zielt darauf ab, die klinische Effizienz zu steigern und postoperative Beschwerden zu reduzieren, was indirekt die Patientenbindung erhöht. Der Marktanteil des südafrikanischen Dentalgerätemarkts, der auf Implantate und Aufbauten entfällt, wächst weiter, da Tourismus und demografische Alterung zusammentreffen und eine Überlaufnachfrage nach Knochenersatzmaterialien und geführten Chirurgie-Kits erzeugen, die sich nahtlos in die CBCT-Bildgebung integrieren.

Nach Endnutzer: Kliniken steuern die Beschaffungsagenden

Unabhängige und Unternehmens-Zahnarztpraxen zusammen machten im Jahr 2025 52,10 % des südafrikanischen Dentalgerätemarkts aus und werden bis 2031 mit einer CAGR von 3,55 % wachsen. Das Klinikensegment kontrolliert die Entscheidungen zur Stuhlzeitallokation und ist damit der primäre Kanal für Hersteller, die neue Technologien einführen. Große Ketten wenden strenge Lieferantenbewertungskarten an, die Energieeffizienz, Kompatibilität mit digitalen Workflows und Service-Level-Vereinbarungen abdecken und damit Branchenstandards prägen.

Krankenhäuser kaufen weiterhin höherpreisige CBCT-Systeme für die Mund-Kiefer-Gesichtschirurgie und zahnärztliche Traumafälle in der Notaufnahme, was konzentrierte Nachfragespitzen statt konsistenter Auftragsflüsse erzeugt. Akademische Institute nehmen die technologische Vorhut ein, pilotieren KI-gestützte Diagnostik und 3D-Biodruck, tragen jedoch nur begrenztes Umsatzvolumen bei. Dennoch beschleunigen ihre Empfehlungen häufig die nachgelagerte Akzeptanz in privaten Praxen. Der Vorstoß von Unternehmensketten in Richtung cloudbasierter Bestandsanalysen schafft Möglichkeiten für Just-in-Time-Nachschubmodelle für Verbrauchsmaterialien, die Lagerausfälle durch Transportverzögerungen bei Stromausfällen reduzieren.

Geografische Analyse

Städtische Zentren – Johannesburg, Kapstadt und Durban – fungieren als Testfelder für digitale Workflows und erfassen den Großteil der frühen Verkäufe von Chairside-Fräsmaschinen, Diodenlasern und CBCT-Geräten. Wettbewerbsdichte und höheres verfügbares Einkommen ermöglichen es Kliniken, Premiumgebühren zu erheben, die eine schnelle Kapitalrendite finanzieren. Eine robuste Glasfaserinfrastruktur unterstützt cloudgestützte EMR-Akzeptanzraten, die bei städtischen Spezialisten mittlerweile 70 % übersteigen und nahtlose Dateiübertragungen an Labors in anderen Provinzen ermöglichen. Dennoch verlieren selbst erstklassige Kliniken klinische Stunden, wenn Stromausfälle mit Spitzenterminblöcken zusammenfallen, was die universelle Abhängigkeit von zuverlässiger Stromversorgung unterstreicht.

Ländliche und stadtrandnahe Regionen erzählen eine gegensätzliche Geschichte von minimalen Belegschaften und minimalen Kapitalbudgets. Hier liegt das Zahnarzt-Bevölkerungs-Verhältnis bei etwa 1:22.000, was die Zugangshürden durch lange Reisedistanzen und unzuverlässige Stromversorgung verschärft. Staatlich finanzierte mobile Dentaleinheiten, die jeweils mit tragbaren Röntgengeneratoren und stuhlmontierten Batterien ausgestattet sind, versuchen, die Lücke durch Vorsorgeuntersuchungen, Extraktionen und Fluoridbehandlungen zu schließen. Anbieter, die leichte, robuste Geräte entwickeln, die für holprige Straßen und begrenzten technischen Support ausgelegt sind, finden eine wachsende Nische.

Grenzgebiete wie Limpopo und Mpumalanga nutzen die Nähe zu SADC-Einzugsgebieten, um Implantat- und Kosmetiktourismus zu kultivieren. Kliniken in diesen Provinzen bevorraten fortschrittliche Implantat-Toolkits und Kegelstrahl-Systeme, die für schnelle Terminplanungsfenster konfiguriert sind, die auf die kurzen Aufenthalte von Reisenden abgestimmt sind. Mehrsprachige Empfangsteams und preistransparente Paketangebote helfen dabei, internationale Anfragen in Stuhlbuchungen umzuwandeln. Diese regionalen Muster zwingen Hersteller dazu, Produktportfolios zu diversifizieren: ultraportable Einheiten für den Außeneinsatz, Premium-CBCT-Systeme für städtische Flaggschiffkliniken und Mittelklasse-Scanner für Vorstadtgeneralisten.

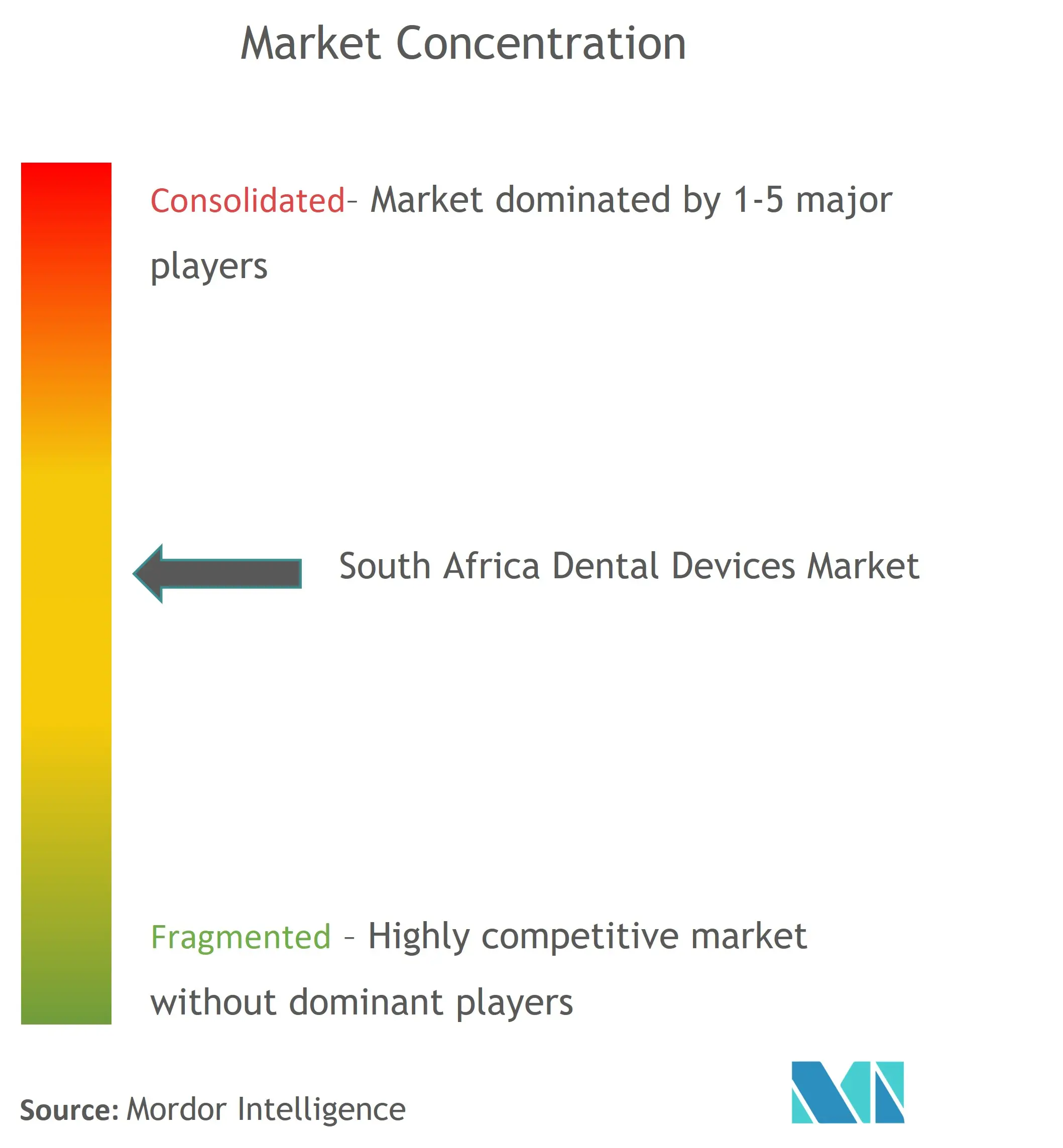

Wettbewerbslandschaft

Globale Marktführer dominieren hochwertige Gerätesegmente innerhalb des südafrikanischen Dentalgerätemarkts, während lokale Distributoren weiterhin wichtige Gatekeeper für Logistik, Wartung und regulatorische Compliance sind. Dentsply Sirona, Straumann Group und Henry Schein nutzen weiterhin weltweite F&E-Pipelines und veröffentlichen Update-Zyklen, die Cloud-Analysen und KI-gestützte restaurative Planung integrieren. Die Unternehmensbereichslösung von Straumann zielt nun direkt auf Dental-Service-Organisationen ab und bündelt Implantate, Scanner und Chairside-Planungssoftware in mehrjährigen Serviceverträgen.

Inländische Akteure konzentrieren sich auf Vertrieb und Nischenproduktion, wobei Southern Implants biologisch getriebene Fixaturdesigns aus Gauteng in mehr als 30 Länder exportiert. Wright-Millners, der größte nationale Distributor, betreibt regionale Depots, die Versandverzögerungen durch Straßenstaus oder durch Stromausfälle verursachte Lagerausfallzeiten abmildern. Ausländische Marken arbeiten mit diesen lokalen Kanälen zusammen, um die Verfügbarkeit von Ersatzteilen am selben Tag sicherzustellen – ein wichtiges Differenzierungsmerkmal, wenn Kliniken jede Stunde, in der ein CBCT-System stillsteht, Umsatzverluste erleiden.

Strategische Investitionen konzentrieren sich zunehmend auf Stromstabilitätsfunktionen, Ferndiagnose und abonnementbasierte Verbrauchsmaterialprogramme, die Cashflows für Betreiber glätten, die volatile Wechselkursschwankungen navigieren. Die Umstrukturierung von Dentsply Sirona im Jahr 2025 priorisiert die Expansion digitaler Workflows und Kostenkontrolle, während die F&E-Ausgaben bei etwa 4 % des globalen Nettoumsatzes gehalten werden, was den Stellenwert von Innovation trotz makroökonomischer Unsicherheit unterstreicht. Weißflecken-Chancen bestehen weiterhin für Geräte mit sparsamer Ingenieurskunst, die unter intermittierender Stromversorgung und schlanker Personalbesetzung leistungsfähig sind.

Marktführer des südafrikanischen Dentalgerätemarkts

3M

Straumann Holding AG

Dentsply Sirona

Henry Schein Inc.

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Das südafrikanische Gesundheitsministerium veröffentlichte eine nationale Mundgesundheitspolitik, die Zahnheilkunde in die Primärversorgungsleistungen integriert und eine langfristige Beschaffung grundlegender tragbarer Geräte signalisiert

- Oktober 2024: Smile Club South Africa veröffentlichte eine umfassende Analyse der transformativen Auswirkungen digitaler Technologie, insbesondere von Intraoralscannern, auf Zahnarztpraxen im Land

Berichtsumfang des südafrikanischen Dentalgerätemarkts

Gemäß dem Berichtsumfang sind Dentalgeräte die Werkzeuge, die von Zahnmedizinern zur Durchführung von Zahnbehandlungen verwendet werden. Sie umfassen Werkzeuge zur Untersuchung, Manipulation, Behandlung, Restauration und Entfernung von Zähnen und umgebenden oralen Strukturen. Standardinstrumente sind Instrumente, die zur Untersuchung, Restauration und Extraktion von Zähnen sowie zur Manipulation von Geweben verwendet werden. Der südafrikanische Dentalgerätemarkt ist segmentiert nach Produkt (Allgemeine und �پ������ԴDz����ä�ٱ� (Dentallaser, Radiologie, Dentalstuhlanlagen, sonstige allgemeine und diagnostische Geräte), Dentalverbrauchsmaterialien (Dentalbiomaterialien, Dentalimplantate, Kronen und Brücken, sonstige Dentalverbrauchsmaterialien) und sonstige Dentalgeräte), Behandlung (������ڱ���ǰ��ٳ�DZ�ä�徱��, Endodontie, Parodontologie und Prothetik), Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| �پ������ԴDz����ä�ٱ� | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | ||

| �鲹�徱�DZ��Dz������ä�ٱ� | Extraorale �鲹�徱�DZ��Dz������ä�ٱ� | |

| Intraorale �鲹�徱�DZ��Dz������ä�ٱ� | ||

| Dentalstühle und -anlagen | ||

| �ճ������辱���ä�ٱ� | �ٱ�Գٲ����Ի����ü����� | |

| Elektrochirurgiesysteme | ||

| CAD/CAM-Systeme | ||

| ���ä�������ä�ٱ� | ||

| Gussmaschinen | ||

| Sonstige �ճ������辱���ä�ٱ� | ||

| Dentalverbrauchsmaterialien | Dentalbiomaterialien | |

| Dentalimplantate | ||

| Kronen und Brücken | ||

| Sonstige Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte | ||

| ������ڱ���ǰ��ٳ�DZ�ä�徱�� |

| Endodontie |

| Parodontologie |

| Prothetik |

| Zahnkliniken |

| Zahnarztpraxen |

| Akademische und Forschungsinstitute |

| Akademische und Forschungsinstitute |

| Nach Produkt | �پ������ԴDz����ä�ٱ� | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | |||

| �鲹�徱�DZ��Dz������ä�ٱ� | Extraorale �鲹�徱�DZ��Dz������ä�ٱ� | ||

| Intraorale �鲹�徱�DZ��Dz������ä�ٱ� | |||

| Dentalstühle und -anlagen | |||

| �ճ������辱���ä�ٱ� | �ٱ�Գٲ����Ի����ü����� | ||

| Elektrochirurgiesysteme | |||

| CAD/CAM-Systeme | |||

| ���ä�������ä�ٱ� | |||

| Gussmaschinen | |||

| Sonstige �ճ������辱���ä�ٱ� | |||

| Dentalverbrauchsmaterialien | Dentalbiomaterialien | ||

| Dentalimplantate | |||

| Kronen und Brücken | |||

| Sonstige Dentalverbrauchsmaterialien | |||

| Sonstige Dentalgeräte | |||

| Nach Behandlung | ������ڱ���ǰ��ٳ�DZ�ä�徱�� | ||

| Endodontie | |||

| Parodontologie | |||

| Prothetik | |||

| Nach Endnutzer | Zahnkliniken | ||

| Zahnarztpraxen | |||

| Akademische und Forschungsinstitute | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle südafrikanische Dentalgerätemarkt?

Der südafrikanische Dentalgerätemarkt wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 2,82 % verzeichnen

Wer sind die wichtigsten Akteure im südafrikanischen Dentalgerätemarkt?

3M, Straumann Holding AG, Dentsply Sirona, Henry Schein Inc. und Zimmer Biomet sind die wichtigsten Unternehmen, die im südafrikanischen Dentalgerätemarkt tätig sind.

Welche Jahre deckt dieser Bericht über den südafrikanischen Dentalgerätemarkt ab?

Der Bericht deckt die historische Marktgröße des südafrikanischen Dentalgerätemarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des südafrikanischen Dentalgerätemarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: