�پ�����ٱ���������ä��-�Ѳ������ Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.17 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

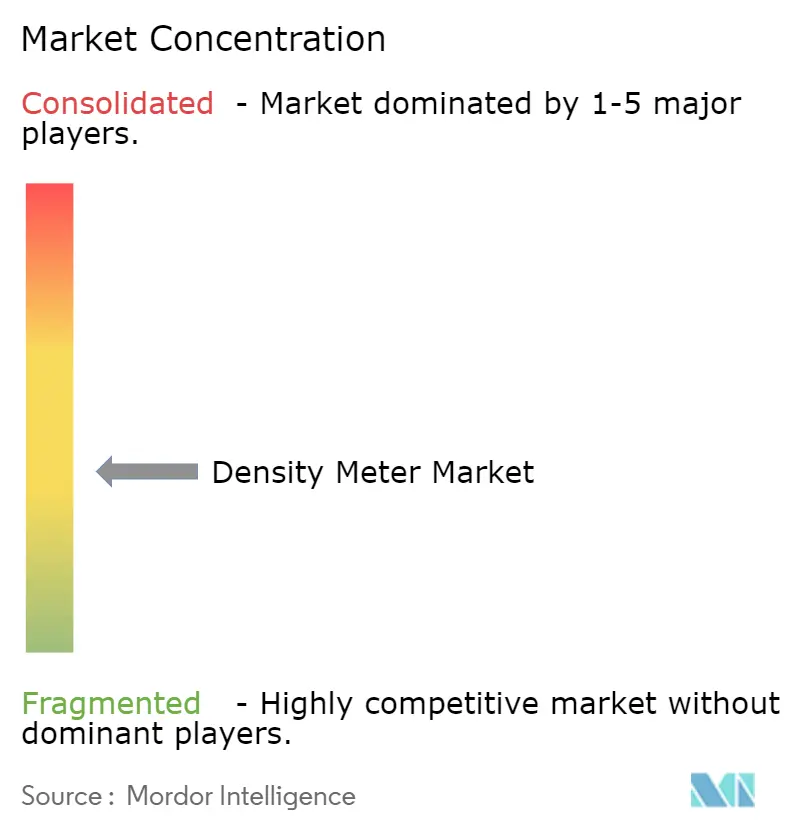

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

�پ�����ٱ���������ä��-�Ѳ������analyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Dichtemessgeräte wurde im Jahr 2025 auf USD 1,12 Milliarden geschätzt und wird voraussichtlich von USD 1,17 Milliarden im Jahr 2026 auf USD 1,42 Milliarden bis 2031 wachsen, bei einer CAGR von 4,03 % während des Prognosezeitraums (2026–2031). Wachsende Investitionen in Industrie-4.0-Plattformen, strengere Vorschriften zur Eigentumsübertragung im Kohlenwasserstoffbereich sowie die Ausweitung der kontinuierlichen Bioprozessverarbeitung tragen gemeinsam zur langfristigen Kaufdynamik bei. Asien-Pazifik verankert die globalen Stückzahlen dank rascher Industrialisierung, während der Nahe Osten und Afrika aufgrund von Entsalzungs- und Bergbauprojekten am schnellsten wächst. Coriolis-Designs dominieren die installierte Basis, doch Ultraschallsysteme verzeichnen die stärkste Nachfrage, da Bergbaubetreiber nicht-invasive Überwachung für abrasive Schlämme suchen. Handgeräte verändern die Feldarbeitspraktiken, und softwaregestützte vorausschauende Wartung entwickelt sich zu einem wichtigen Differenzierungsmerkmal für Premiummarken.

Wichtigste Erkenntnisse des Berichts

- Nach Messtechnologie führten Coriolis-Messgeräte mit einem Marktanteil von 34,32 % am �پ�����ٱ���������ä��-�Ѳ������ im Jahr 2025, während Ultraschallgeräte bis 2031 ein CAGR-Wachstum von 6,78 % verzeichnen werden.

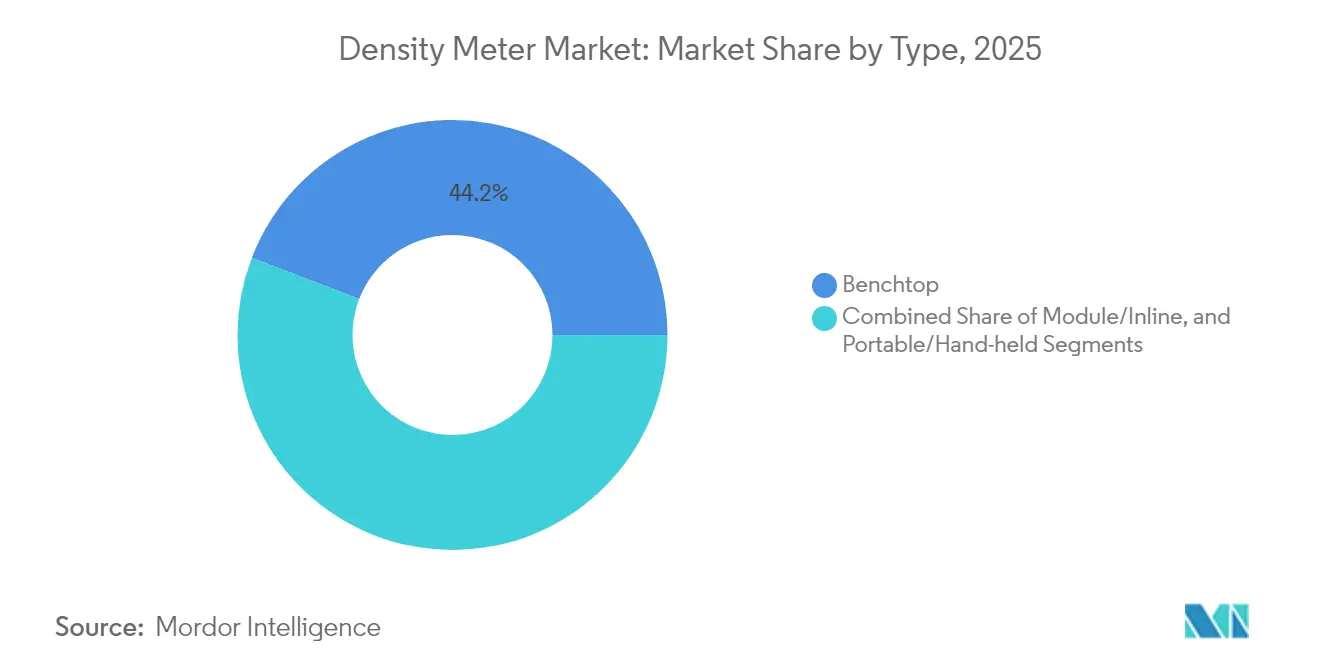

- Nach Geräteformat entfielen auf �վ��������ä��e 44,15 % der �Ѳ�����ٲ���öß�� für Dichtemessgeräte im Jahr 2025, während Handgeräte bis 2031 mit einer CAGR von 6,19 % wachsen.

- Nach Flüssigkeitstyp repräsentierten Flüssigkeitsanwendungen 67,12 % des Umsatzes im Jahr 2025; die Schlammüberwachung wird bis 2031 voraussichtlich jährlich um 4,98 % wachsen.

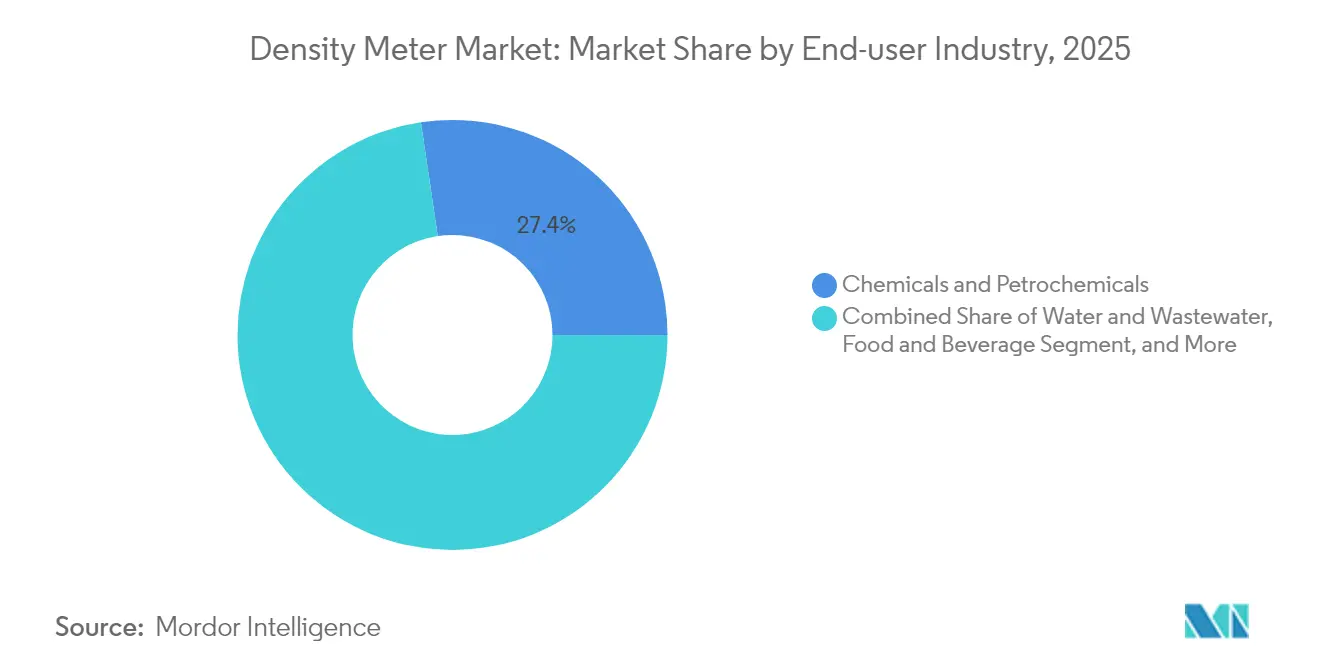

- Nach Endverbraucher hielt die Chemie- und Petrochemiebranche im Jahr 2025 einen Umsatzanteil von 27,35 %, während Wasser- und Abwasserbehandlung die schnellste CAGR von 5,93 % bis 2031 verzeichnen wird.

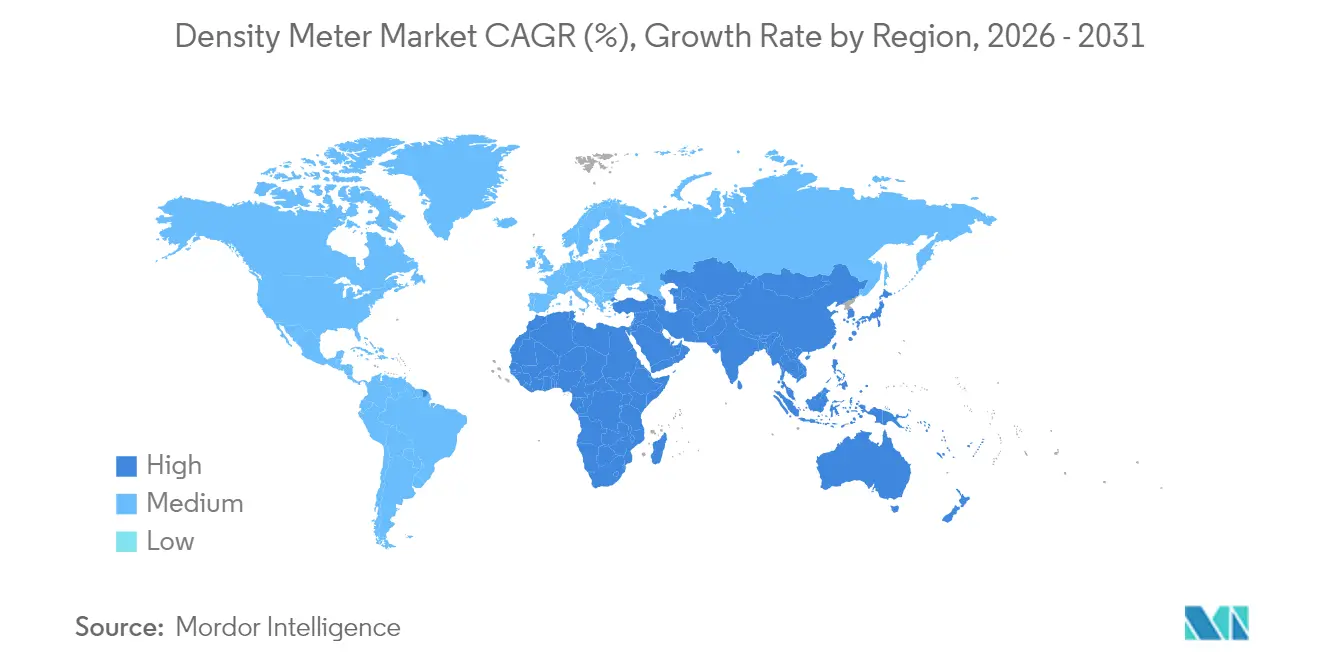

- Nach Geografie erzielte Asien-Pazifik 33,62 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika über den Prognosehorizont mit einer CAGR von 6,08 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im �پ�����ٱ���������ä��-�Ѳ������

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation steigert die Nachfrage nach Echtzeit-Dichteüberwachung | +0.8% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Eigentumsübertragung in der Öl- und Gasindustrie | +0.6% | Global, Schwerpunkt Naher Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Inline-Qualitätskontrolle in der Handwerksgetränkebranche | +0.3% | Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Optimierung der Schlammdichte im Bergbau | +0.4% | ��ü�岹��������첹, Anwendungen in APAC | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Biopharma-Fertigung | +0.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Westen | Mittelfristig (2–4 Jahre) |

| Entsalzungsprojekte in ariden Regionen | +0.4% | Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Digitale Transformation in der Prozessindustrie steigert die Nachfrage nach Echtzeit-Dichteüberwachung in Nordamerika

Fabriken in ganz Nordamerika betten jetzt intelligente Dichtesensoren in MES- und LIMS-Netzwerke ein und ermöglichen so Vorhersagemodelle, die Stillstandzeiten reduzieren und Produktqualitätsverteilungen straffen.[1]BioProcess International, "Echtzeit-, datengesteuerte und prädiktive Modellierung," bioprocessintl.com Cloud-basierte Analysen kombinieren Dichte-, Viskositäts- und Durchflussdaten zur Optimierung von Raffinerie-Sollwerten, wie in den Spezialwerken von Ergon Refining demonstriert.[2]Emerson, "Ergon Refining: Eine Geschichte der digitalen Transformation," emerson.com Inline-Messgeräte liefern eine kontinuierliche Verifizierung, die Labor-Chargentests ablöst, und eingebettete KI-Algorithmen warnen Techniker nun vor Abweichungen, lange bevor außerhalb der Spezifikation liegende Chargen auftreten. Regulatorische Rahmenbedingungen in der Lebensmittel- und Pharmaindustrie beschleunigen die Einführung zusätzlich, da digitale Prüfpfade die Compliance-Berichterstattung vereinfachen.

Strengere Vorschriften zur Eigentumsübertragung im globalen Öl- und Gassektor fördern Inline-Dichtemessgerät-Installationen

Fiskalische Messregeln begrenzen die Unsicherheit nun auf unter 0,1 % bei Kohlenwasserstoff-Eigentumsübertragungen und positionieren Coriolis-Messgeräte als Standardlösung für Pipelines und schwimmende Lagereinheiten.[3]OnePetro, "Neuartige Anwendung von Coriolis-Messgeräten in Eigentumsübertragungsanwendungen," onepetro.org Das Verkaufsgasnetz von ADNOC hat niedrigere Betriebskosten und einen größeren Regelbereich im Vergleich zu herkömmlichen Ultraschallgeräten validiert, während AGA- und ISO-Normen geändert wurden, um Coriolis-Leistungsbenchmarks zu referenzieren. Aufstrebende Produzenten in Afrika und Lateinamerika übernehmen diese Standards und erweitern damit den adressierbaren Markt für fortschrittliche Inline-Instrumente, die gleichzeitig Massenfluss- und Dichtemessungen liefern.

Zunehmende Einführung von Inline-Qualitätskontrolle in der Handwerksgetränkebranche in Europa

Mikrobrauereien und Destillerien in Deutschland und dem Vereinigten Königreich installieren kompakte Alkohol-Dichtemessgeräte, um Verbrauchsteuervorschriften einzuhalten und Kosten für externe Laborleistungen zu minimieren. Schottische Whisky-Destillerien berichten von einer Genauigkeit von 0,1 %–0,4 % nach der Umstellung auf Coriolis-Durchflussmessgeräte, was einen konsistenten Mundgefühl und eine genaue ABV-Deklaration gewährleistet. Erfolgsgeschichten säen ähnliche Investitionen unter nordamerikanischen Handwerksproduzenten, die eine datengesteuerte Fermentationskontrolle anstreben.

Optimierung der Schlammdichte im Bergbau

Kupferkonzentratoren in Chile und Peru betten Ultraschallsonden ein, um die Schlammdichte in Pipelines zu messen, wodurch der Wasserverbrauch und der Energiebedarf in Eindickungskreisläufen gesenkt werden. Neue nicht-invasive Sensoren widerstehen abrasiven Schlämmen und Temperaturen über 90 °C und liefern Echtzeit-Rückmeldungen für die Dosierung von Reagenzien und die Anpassung der Pumpengeschwindigkeit. Multinationale Bergbauunternehmen beabsichtigen, diese Erfolge bis 2027 auf indonesische Nickel- und australische Eisenerz-Standorte zu übertragen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Lizenzierung radioaktiver Quellen für Nuklearmessgeräte | -0.3% | Europa, Ausstrahlungseffekte auf andere entwickelte Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kalibrierungskosten für Coriolis-Messgeräte in Schwellenländern | -0.4% | APAC und ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Leistungsabweichung von Ultraschallgeräten in heißen Schlämmen | -0.2% | Globaler Bergbau und Metallurgie | Langfristig (≥ 4 Jahre) |

| Preisdruck durch kostengünstige chinesische Anbieter | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Herausforderungen bei der Lizenzierung radioaktiver Quellen begrenzen die Einführung nuklearer Dichtemessgeräte in Europa

Die Richtlinie 2013/59/Euratom hat die Sicherheitsstandards verschärft und wiederkehrende Prüfungen sowie obligatorische Bedienerschulungen eingeführt, die die Lebenszykluskosten für Nuklearmessgeräte erhöhen. Gerätehersteller müssen Part-32-Lizenzen erwerben und versiegelte Quellen durch detaillierte Bestandsprotokolle verfolgen, was kleine Verarbeiter abschreckt, die früher auf Gammastrahleninstrumente angewiesen waren. Anwender wenden sich nun Ultraschall- oder Mikrowellenalternativen zu, die radiologische Haftungsrisiken eliminieren, was den Technologieersatz in der Schüttguthandhabung und in Asphaltmischanlagen beschleunigt.

Hohe anfängliche Kalibrierungskosten für Coriolis-Dichtemessgeräte in Schwellenländern

Rückverfolgbare Kalibrierungsroutinen erfordern spezialisierte Prüfstände und Referenzflüssigkeiten, die nur wenige lokale Labore bereitstellen können, wodurch die jährlichen Verifizierungskosten für viele brasilianische und indische Verarbeiter über 10 % des Hardwarepreises steigen. Servicetechniker aus regionalen Zentren verursachen zusätzliche Reisekosten und Ausfallzeiten, was kostenbewusste Käufer dazu veranlasst, Schwingungsrohr- oder Differenzdruckmessgeräte zu wählen, die „zweckgerechte” Genauigkeitsschwellen erfüllen. Anbieter reagieren mit verlängerten Kalibrierungsintervallen und eingebetteten Diagnosefunktionen, doch Einführungslücken werden bestehen bleiben, bis zertifizierte Einrichtungen in Wachstumsmärkten zunehmen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Wachstum bei Handgeräten verändert die Feldmessung

�վ��������ä��e hielten 44,15 % des Umsatzes im Jahr 2025, verankert in pharmazeutischen Qualitätskontroll- und chemischen Formulierungslaboren, die Mehrparameteranalysen und strenge Dokumentation schätzen. Handgeräte hingegen verzeichneten eine CAGR von 6,19 % und werden bis 2031 USD 318,6 Millionen übersteigen, angetrieben durch Fernpipeline-Inspektionen, Vor-Ort-Getränkeprüfungen und mobile Bergbauteams. Die �Ѳ�����ٲ���öß�� für tragbare Dichtemessgeräte befindet sich auf einem klaren Aufwärtstrend, da Hersteller Temperaturkompensation, RFID-Probenverfolgung und Bluetooth-Export zu LIMS-Plattformen hinzufügen.

Ein breiterer Trend zur dezentralen Entscheidungsfindung verstärkt diesen Wandel. Bediener validieren die Produktdichte nun am Abfüllpunkt, vermeiden Laborwarteschlangen und erkennen Abweichungen frühzeitig. Robuste ABS-Gehäuse widerstehen Staub und Spritzwasser, während integrierte Lithiumpacks eine Autonomie von acht Stunden bieten. Verbesserte Firmware führt automatische Viskositätskorrekturen durch und ermöglicht eine Feldgenauigkeit von ±0,001 g/cm³. Diese Vielseitigkeit erweitert die adressierbaren Anwendungsfälle von Molkereianlagen bis hin zu Biodiesel-Terminals, strafft Qualitätsregelkreise und senkt Nacharbeitsquoten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Messtechnologie: Coriolis-Dominanz trifft auf Ultraschall-Dynamik

Coriolis-Instrumente beherrschten im Jahr 2025 einen Marktanteil von 34,32 % bei Dichtemessgeräten, gefestigt durch die unübertroffene Fähigkeit, Massenfluss und Dichte gleichzeitig zu erfassen – ein Vorteil für die fiskalische Eigentumsübertragung und die Rezeptursteuerung. High-End-Modelle erreichen eine Dichtegenauigkeit von ±0,05 % und diagnostizieren selbstständig Ablagerungen oder Zweiphasenströmungen, was ungeplante Ausfälle reduziert. Funktionsreiche Firmware reduziert die Rekalibrierungshäufigkeit von jährlich auf dreijährlich und senkt die Betriebskosten.

Ultraschallvarianten hingegen wachsen mit einer CAGR von 6,78 % dank Klemm-on-Designs, die Ausfallzeiten und Hygienebedenken in Molkerei-, Zellstoff- und Bergbaupipelines vermeiden. MEMS-gestützte Mikro-Coriolis-Prototypen tauchen auch für Mikroreaktor- und Arzneimittelverabreichungsanwendungen auf, bei denen Probenvolumina in Mikrolitern gemessen werden. Anbieter, die digitale Zwillinge mit Inline-Diagnosen kombinieren, sind am besten positioniert, da Käufer vorausschauende Wartung gegenüber bloßer Sensorgenauigkeit priorisieren.

Nach Endverbraucherbranche: Wasser und Abwasser führen die Wachstumskurve an

Chemie und Petrochemie behielten mit 27,35 % im Jahr 2025 den größten Anteil, abhängig von einer engen Dichtekontrolle für Mischung, Eigentumsübertragung und Emissionsabrechnung. Wasser- und Abwasserversorgungsunternehmen werden jedoch eine CAGR von 5,93 % verzeichnen, dank Entsalzungs-Megaprojekten in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie Initiativen zur Wiederverwendung von Trinkwasser in Kalifornien. Dichtemessungen leiten die Diagnose von Membranverschmutzungen und die Soleverdichtung und sichern so die Systemverfügbarkeit und optimieren den Energieverbrauch.

Eine dichtere Einführung durchdringt auch die biologische Nährstoffentfernung, bei der die Dichte der gemischten Flüssigkeit direkt mit dem Belüftungsbedarf zusammenhängt. Intelligente Netzwerke speisen Messwerte in KI-Systeme ein, die die Energiekosten um bis zu 12 % senken und die Amortisation in unter zwei Jahren validieren. Bei kommunalen Ausschreibungen neigt die Präferenz nun zu Messgeräten mit IP68-Gehäusen und NB-IoT-Konnektivität für vergrabene Reservoirs und Abwassersammler.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Flüssigkeitsmedium: Schlammnutzungsszenarien beschleunigen sich

Flüssigkeitsmessungen treiben im Jahr 2025 noch 67,12 % des Umsatzes an, doch Schlammwendungen werden mit einer CAGR von 4,98 % bis 2031 überholen, da Bergbauunternehmen die Tailings-Konsolidierung optimieren. Die �Ѳ�����ٲ���öß�� für Dichtemessgeräte im Bergbauschlamm wird bis 2031 USD 197,4 Millionen übersteigen. Betreiber setzen nicht-invasive Akustikmessgeräte ein, um Abrasion bei Leitungsdrücken von 20 bar standzuhalten.

Verbesserte Algorithmen berücksichtigen nun Partikelgrößenverteilung und Temperatur und helfen Konzentrationsanlagen, die Ziel-Trübedichte innerhalb von ±0,5 % zu erreichen und die nachgelagerten Flotationsausbeuten zu verbessern. Gasphasenmessungen bleiben eine Nische, sind aber für die LNG-Verdampfungsüberwachung und die HVAC-Kältemittelladungsüberwachung unverzichtbar, wo die Dichte die Energieeffizienz und die Emissionskonformität beeinflusst.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 33,62 %, angetrieben durch Chinas umfangreiche Raffinerie- und Chemiekomplexe, Indiens wachsende Biologika-Kapazität und Südkoreas Halbleiterinvestitionen. Der �پ�����ٱ���������ä��-�Ѳ������ profitiert weiterhin von staatlichen Programmen, die Smart-Factory-Nachrüstungen und Nachhaltigkeitsberichterstattung fördern. Japans Fokus auf fehlerfreie Automobilfluide stützt zudem den Premiumabsatz von Laborinstrumenten.

Der Nahe Osten und Afrika, obwohl kleiner, liefern eine Spitzenbeschleunigung mit einer CAGR von 6,08 %, da Entsalzung, grüner Wasserstoff und Fernpipeline-Überwachung an Dynamik gewinnen. Die Upstream-Projekte von Saudi Aramco nutzen Coriolis-Messgeräte in Mehrphasenseparatoren, während Versorgungsunternehmen der Vereinigten Arabischen Emirate dichtebasierte Regelkreise einsetzen, um die Umkehrosmose-Rückgewinnungsquoten zu verbessern. ��ü�岹�ڰ����첹nische Platinbergbauunternehmen rüsten Ultraschallsonden nach, um den Wasserverbrauch in Tailings-Eindickern zu senken. Nordamerika verzeichnet eine robuste Ersatznachfrage, da Chemie- und Lebensmittelverarbeiter veraltete Anlagen digitalisieren. Staatliche Anreize für die Einführung des Industriellen Internets der Dinge verstärken Bestellungen für Ethernet-IP-fähige Messgeräte. Europas strenge Kohlenstoff- und Alkoholsteuerrahmen stützen stetige Upgrades, trotz Energiekostenbelastungen. ��ü�岹��������첹s Fokus auf die Sicherheit von Tailings-Dämmen katalysiert Schlammmessgerät-Nachrüstungen in chilenischen Kupfer- und brasilianischen Eisenerzoperationen.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert; die fünf größten Anbieter halten etwa 55 % des globalen Umsatzes und balancieren Skalenvorteile mit Raum für innovative Neueinsteiger. Anton Paar nutzt sein globales Servicenetz und die jüngste Brabender-Akquisition, um Rheologie- und Dichtetechnologien zu bündeln. Emerson integriert KI-gestützte Analysen in seine Promass-Linie und nutzt das Roxar-Mehrphasen-Know-how für Upstream-Öl und -Gas. Mettler-Toledo konzentriert sich auf tragbare und Labornischen und fügt CFR-Part-11-konforme Datenintegritätsfunktionen hinzu.

Die Allianz von Endress+Hauser mit SICK im Jahr 2025 bündelt Gasanalyse- und Durchflussexpertise und bietet schlüsselfertige Compliance-Pakete für die Emissionsüberwachung. Neueinsteiger vermarkten MEMS-basierte Mikro-Coriolis-Chips für die Mikrofluidik, während asiatische Anbieter Commodity-Segmente mit kostengünstigen Schwingungsrohrmessgeräten überschwemmen, was den Preisdruck intensiviert, aber an tiefem Serviceunterstützung mangelt. Erfolgreiche Strategien hängen von vorausschauender Wartung, offener Protokollkonnektivität und abonnementbasierten Kalibrierungsdiensten ab, die Compliance-Dokumentation bündeln.

Marktführer im Dichtemessgerät-Bereich

Anton Paar GmbH

VWR International (Avantor)

Thermo Fisher Scientific

Emerson Electric Co.

Mettler Toledo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Endress+Hauser und SICK gründeten ein Gemeinschaftsunternehmen und brachten 800 Mitarbeiter unter Endress+Hauser SICK GmbH+Co. KG zusammen, um gemeinsam Gasanalysatoren und Durchflussmessgeräte zu entwickeln.

- Juni 2024: Endress+Hauser ehrte 400 Erfinder auf seinem Innovatorentreffen nach der Einreichung von 257 Patenten im Jahr 2023.

- Januar 2024: Anton Paar schloss die Brabender-Akquisition ab und erweiterte seinen Vertriebsstandort auf 37 Zentren weltweit.

- Oktober 2024: Endress+Hauser stellte eine kompakte hygienische Linie für Druck und Füllstand vor, die Bluetooth-Wartungswerkzeuge umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Dichtemessgeräte als alle elektronischen Instrumente, die die Masse pro Volumeneinheit von ���ü����������ٱ��, Gasen und Schlammströmen in industriellen, Labor- und Feldumgebungen quantifizieren, unter Verwendung von Schwingröhren-, Coriolis-, Nuklear-, Ultraschall-, Mikrowellen- oder gravimetrischen Prinzipien. Diese Geräte werden als Tischkonsolen, Inline-Module und tragbare Messgeräte verkauft, und der Umsatz wird in USD ausgedrückt.

Ausschlüsse aus dem Geltungsbereich: Medizinische Knochendichtemessgeräte und herkömmliche Glasaräometer werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Typ

- �վ��������ä��

- Modul/Inline

- �հ�����������/�Ჹ�Ի岵���ä��

- Nach Messtechnologie

- Coriolis

- Nuklear (Gamma)

- Ultraschall

- Mikrowelle

- Schwingender U-Rohr

- Gravimetrisch (Hydrometer-Ersatz)

- Nach Endverbraucherbranche

- Wasser und Abwasser

- Chemie und Petrochemie

- Bergbau und Metallverarbeitung

- Lebensmittel und Getränke

- Gesundheitswesen und Pharmazeutika

- Elektronik und Halbleiter

- Öl und Gas (Upstream, Midstream, Downstream)

- Energie und Versorgungsunternehmen

- Forschung und Wissenschaft

- Nach Flüssigkeitsmedium

- ���ü����������ٱ��

- Gase

- Schlämme und Suspensionen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Übriges ��ü�岹��������첹

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü��Dz��ٲ��������

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Anlageningenieure, Instrumentenhändler und Qualitätskontrollmanager in Nordamerika, Europa und dem asiatisch-pazifischen Raum, und wir befragten Beschaffungsleiter in den Bereichen Chemie, Getränke und Abwasserversorgung. Diese Gespräche validierten typische Ersatzzyklen, Preisspannen und aufkommende Präferenzen (wie tragbare Messgeräte für Vor-Ort-Prüfungen) und schlossen Lücken, die durch die Schreibtischrecherche entstanden waren.

Schreibtischrecherche

Wir begannen mit öffentlich zugänglichen Datensätzen, Zollimportcodes für HS 902610, Produktionsstatistiken der International Energy Agency, dem globalen Raffineriedurchsatz der EIA und chemischen Produktionsindizes von UNIDO, um Nachfragepools zu kartieren. Verbandsnotizen der American Water Works Association, des International Council on Mining & Metals und des World Semiconductor Council halfen uns, den Bedarf an Dichtekontrolle mit dem Sektorwachstum zu verknüpfen. Unternehmenseinreichungen, Investorenpräsentationen und Pressemitteilungen lieferten Orientierungswerte für den durchschnittlichen Verkaufspreis (ASP), während D&B Hoovers, Dow Jones Factiva und Patentanzahlen von Questel die Wettbewerbsintensität und Technologieverschiebungen verdeutlichten. Diese Liste veranschaulicht das von uns gesichtete Sekundärmaterial für Kontext und Querprüfungen, ohne es zu erschöpfen.

Eine anschließende Überprüfung regionaler Vorschriften (zum Beispiel API Chapter 14.6 zur Ölmessung) und Standards (ISO 12185 für Erdöl) verankerte unser Verständnis der obligatorischen Einführungsauslöser, bevor wir zur Primärarbeit übergingen.

�Ѳ�����ٲ���öß�� & Prognose

Eine Top-down-Rekonstruktion der globalen installierten Basis unter Verwendung von Sektorproduktionsvolumina und Durchdringungsquoten bildete unsere Ausgangsbasis für 2025; selektive Bottom-up-Zusammenfassungen aus Stichproben von Lieferantenrechnungen und Kanalprüfungen dienten als Plausibilitätstests. Zu den wichtigsten Modelleingaben gehören Raffineriedurchsatz, kommunale Abwasserausgaben, Verbrauch von Halbleiter-Nasschemikalien und Investitionsausgaben für Prozessautomatisierung. Fünfjahresprognosen für jeden Treiber fließen in eine multivariate Regression ein, und Szenarioanalysen berücksichtigen Währungsschwankungen und Rohstoffzyklen. Wo Lieferantendaten keine regionale Aufschlüsselung aufwiesen, stützte sich die proportionale Zuteilung auf historische Handelsanteile.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe überprüfen separate Mordor-Teams Varianzmarkierungen, führen Sensitivitätsprüfungen erneut durch und gleichen die Ergebnisse mit aktuellen Nachrichtenströmen ab. Die Studie wird alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie größere regulatorische Änderungen oder große Kapazitätserweiterungen ausgelöst werden.

Warum Mordors Basiswert für Dichtemessgeräte Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe auswählen, verschiedene ASP-Eskalatoren anwenden und Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Wir legen unsere Einschlüsse offen dar, aktualisieren jährlich und richten Modelltreiber an messbaren industriellen Aktivitäten aus, was zusammen einen stabileren Referenzwert für Planer ergibt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,12 Mrd. (2025) | ���ϲ����� | - |

| USD 1,14 Mrd. (2024) | Global Consultancy A | Konzentriert sich ausschließlich auf Labor- und Inline-Einheiten; stützt sich auf den Umsatz einer Handvoll OEMs |

| USD 1,07 Mrd. (2024) | Industry Publisher B | Schließt tragbare Messgeräte aus und verwendet pauschale ASP-Annahmen über Regionen hinweg |

| USD 1,29 Mrd. (2024) | Data Briefing C | Fügt Knochendichtemessgeräte hinzu und wendet aggressive Preisaufschläge an |

Der Vergleich zeigt, dass Umfangsbreite, Einheitenmix und Preislogik die meisten Lücken verursachen. Indem Mordor jeden Schritt auf geprüften Treibern und zeitnahen Aktualisierungen gründet, liefert Mordor einen ausgewogenen, transparenten Basiswert, auf den sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des �پ�����ٱ���������ä��-�Ѳ������s?

Der �پ�����ٱ���������ä��-�Ѳ������ beläuft sich im Jahr 2026 auf USD 1,17 Milliarden und wird bis 2031 auf USD 1,42 Milliarden steigen.

Welche Messtechnologie dominiert die Dichtemessgerät-Installationen?

Coriolis-Instrumente führen mit 34,32 % des Umsatzes im Jahr 2025, da sie Massenfluss- und Dichtemessungen in einem einzigen Gerät kombinieren.

Warum gewinnen tragbare Dichtemessgeräte an Beliebtheit?

Feldteams bevorzugen Handgeräte für die Vor-Ort-Verifizierung, unterstützt durch Akkubetrieb, Bluetooth-Datenexport und laborgerechte Genauigkeit.

Welcher Endverbrauchssektor wird bis 2031 am schnellsten wachsen?

Die Wasser- und Abwasserbehandlung wird mit einer CAGR von 5,93 % wachsen, da Entsalzungs- und Wasserwiederverwendungsprojekte zunehmen.

Welche Regionen bieten das stärkste Wachstumspotenzial?

Der Nahe Osten und Afrika werden eine CAGR von 6,08 % verzeichnen, bedingt durch Entsalzungs-Megaprojekte, Öl- und Gasinvestitionen sowie Bergbauexpansionen.

Wie schaffen Anbieter Mehrwert über die reine Messung hinaus?

Führende Anbieter integrieren KI-gestützte Diagnosen, vorausschauende Wartung und Cloud-Konnektivität, um Ausfallzeiten zu reduzieren und die Compliance-Prüfung zu vereinfachen.

Seite zuletzt aktualisiert am: