Dosimetermarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.21 Milliarden US-Dollar |

| Marktgröße (2031) | 5.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

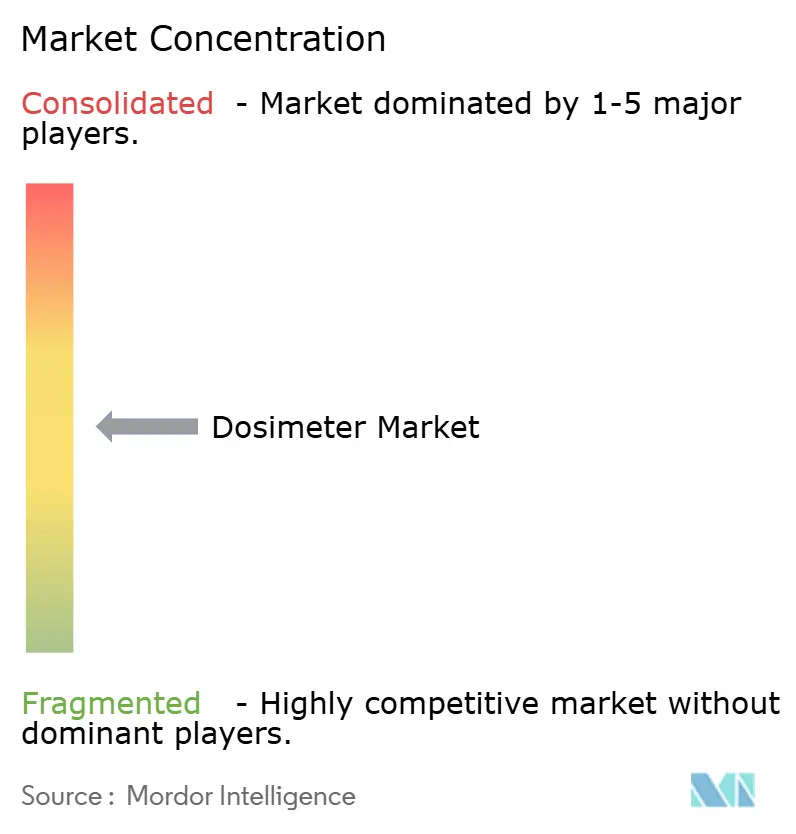

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dosimetermarkt Analyse von ���ϲ�����

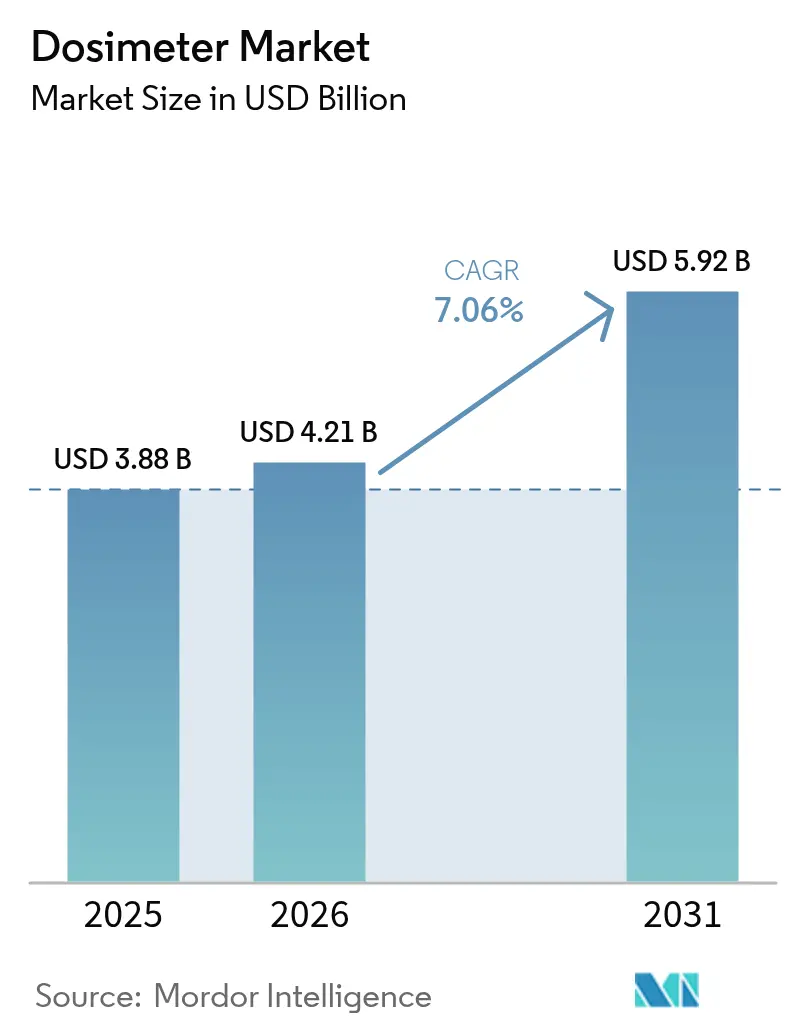

Die Größe des Dosimetermarktes wurde im Jahr 2025 auf 3,88 Milliarden USD geschätzt und soll von 4,21 Milliarden USD im Jahr 2026 auf 5,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,06 % über den Zeitraum 2026–2031. Verschärfte Regulierungen, der Ausbau von Kernkraftprogrammen und höhere Volumina in der onkologischen Bildgebung beschleunigen die Hardware-Ersatzzyklen. Krankenhäuser stellen den monatlichen Dosimeterwechsel zugunsten von elektronischen Echtzeit-Personaldosimetern um, die Träger bei 80 % des Schwellendosiswerts alarmieren. Halbleiterdetektoren auf Basis von Siliziumkarbid-Substraten gewährleisten Genauigkeit in Feldern mit hohem Neutronenfluss und senken die Rekalibrierungskosten für Kraftwerksbetreiber. Asien-Pazifik führt bei den Installationen, da China und Indien allein bis 2030 22 Gigawatt neue Kapazität planen, während das Wachstum in Nordamerika eher aus Laufzeitverlängerungsprojekten als aus Neubauten resultiert. Eine moderate Anbieterkonzentration ermutigt Nischenanbieter, robuste kostengünstige Alternativen für aufstrebende Regionen anzubieten.

Wichtigste Erkenntnisse des Berichts

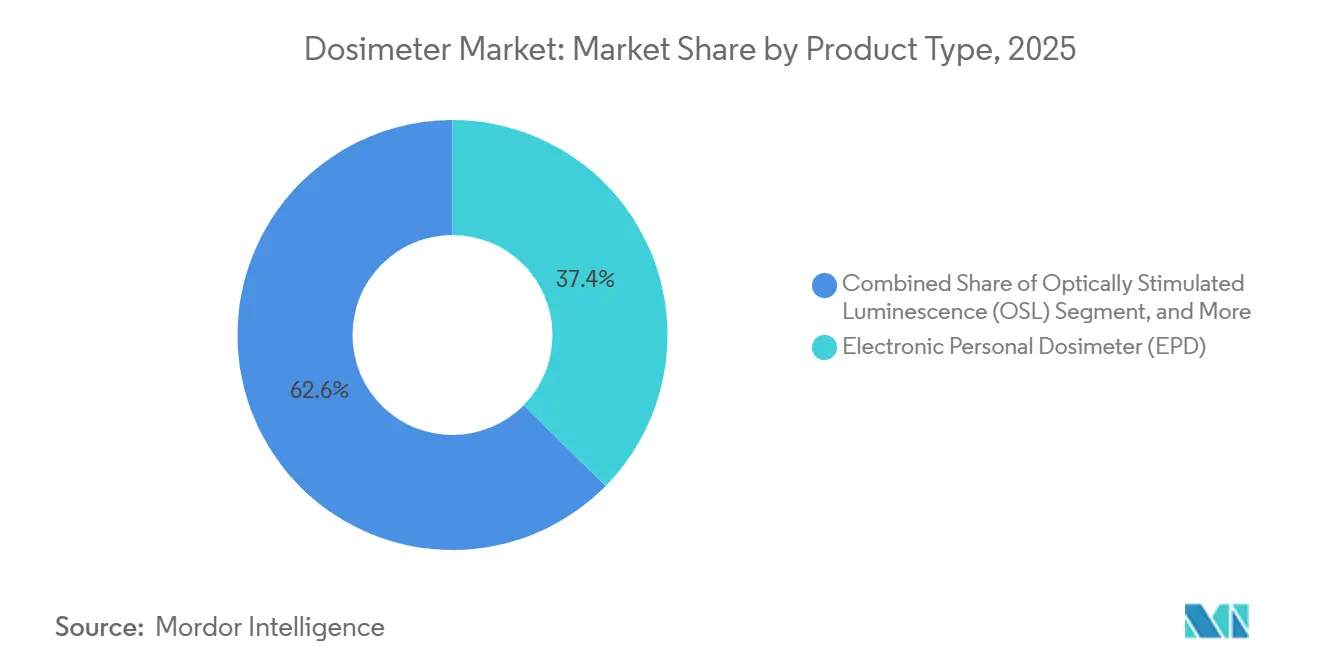

- Nach Produkttyp hielten elektronische Personaldosimeter im Jahr 2025 einen Umsatzanteil von 37,38 %, während optisch stimulierte Lumineszenz bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 52,84 % des Dosimetermarktanteils auf die aktive Dosimetrie, die bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen wird.

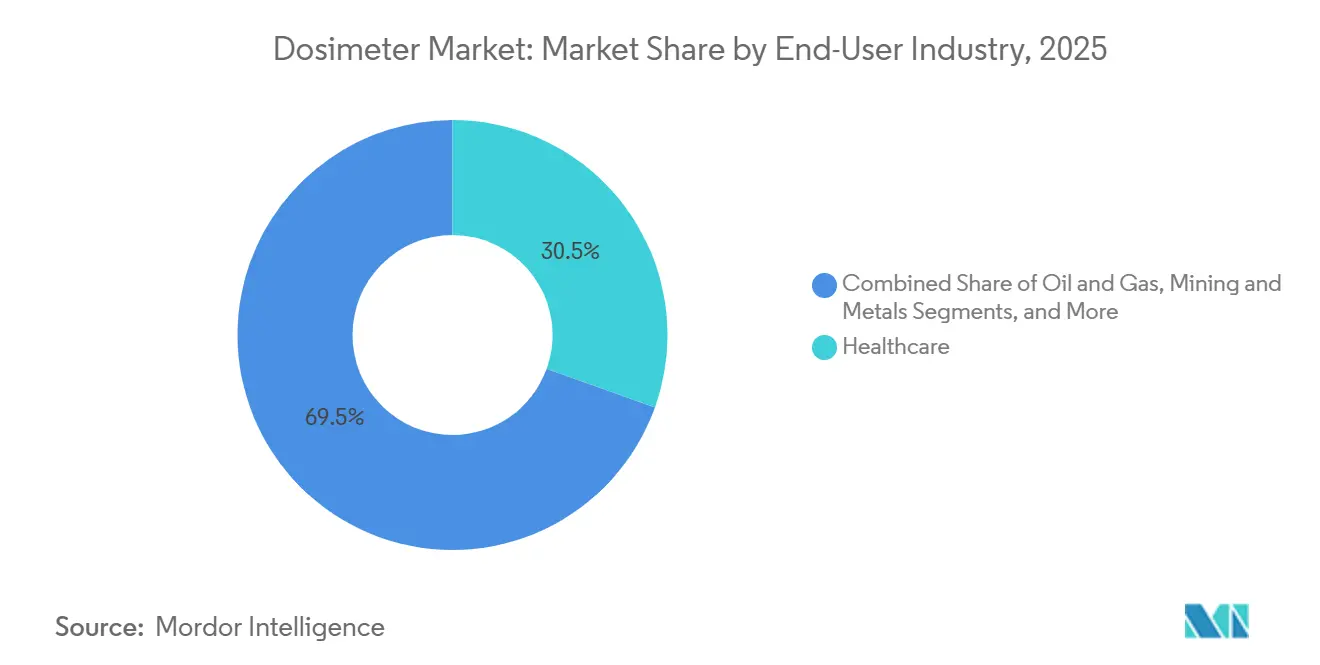

- Nach Endverbraucher führte das Gesundheitswesen im Jahr 2025 mit einem Umsatzanteil von 30,48 %, während Verteidigung und Sicherheit im Zeitraum 2026–2031 mit einer CAGR von 7,34 % das stärkste Wachstum verzeichnen sollen.

- Nach Detektionstechnologie dominierten Halbleiterdetektoren im Jahr 2025 mit einem Anteil von 33,91 % an der Dosimetermarktgröße für Komponenten und sollen bis 2031 mit einer CAGR von 7,09 % wachsen.

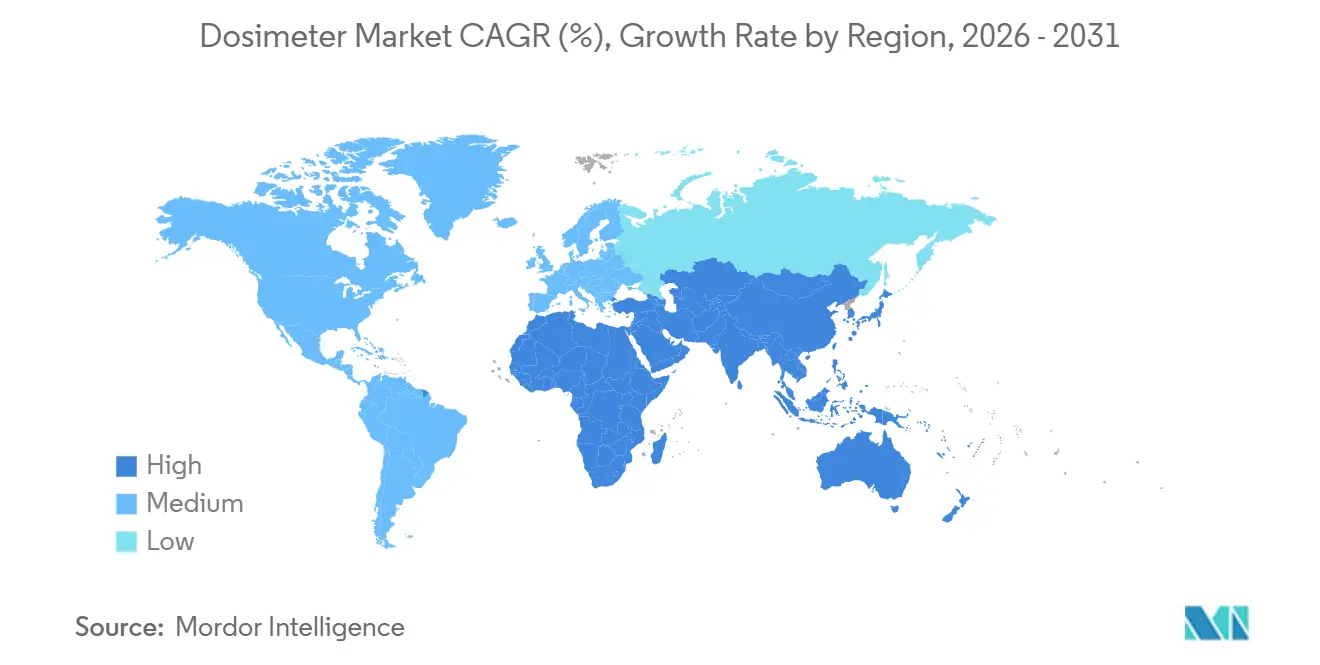

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 36,82 % und ist auf Kurs für eine CAGR von 7,82 % bis 2031, womit die Region Nordamerikas 6,4 % und Europas 6,1 % übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dosimetermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Volumina in der onkologischen Bildgebung und Strahlentherapie | +1.2% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas, Europas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Ausbau der Kernkraftkapazität (Kleine Modulare Reaktoren und Laufzeitverlängerungsprojekte) | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Osteuropa | Langfristig (≥ 4 Jahre) |

| Verschärfung der Augenlinsendosisgrenzwerte und Echtzeit-Compliance-Prüfungen | +1.0% | Global, getrieben durch die Internationale Strahlenschutzkommission und nationale Regulierungsbehörden (NRC, Euratom, AERB) | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der industriellen Radiografie (Rohrschweißnaht-Qualitätskontrolle, 5G-Infrastrukturausbau) | +0.9% | Nordamerika und Asien-Pazifik, mit aufkommendem Einsatz im Öl- und Gassektor des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| KI-gestützte Dosisanalyseplattformen gebündelt mit Hardware für elektronische Personaldosimeter | +0.8% | Nordamerika und Europa als frühe Anwender, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Biodosimetrie-Labore in Schwellenmärkten für die Notfallkapazitätsreaktion | +0.6% | Asien-Pazifik, Naher Osten und Afrika, unterstützt durch Rahmenwerke der Weltgesundheitsorganisation | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Gestiegene Volumina in der onkologischen Bildgebung und Strahlentherapie

Krebsdiagnosen stiegen zwischen 2024 und 2025 um 18 %, was die Zahl interventioneller Eingriffe erhöhte, bei denen das Personal Streustrahlung ausgesetzt ist.[1]Weltgesundheitsorganisation, "Statistiken zur Krebsinzidenz und -mortalität 2025," WHO.INT Krankenhäuser müssen nun den Augenlinsendosisgrenzwert der Internationalen Strahlenschutzkommission von 20 Millisievert im Fünfjahresdurchschnitt einhalten, was vierteljährliche Dosimeterwechsel und die Nachfrage nach elektronischen Personaldosimetern antreibt. Echtzeit-Vibrationsalarme reduzieren versehentliche Überexpositionen und erfüllen die Anforderungen der Haftpflichtversicherer an eine prospektive Überwachung. Interventionelle Einheiten testen Software, die die Dosis mit der Prozedurkomplexität korreliert, damit Manager die Personalbesetzung ausbalancieren können. Diese Konvergenz aus klinischer Nachfrage und Compliance-Druck sichert anhaltende Lieferungen im Dosimetermarkt.

Ausbau der Kernkraftkapazität (Kleine Modulare Reaktoren und Laufzeitverlängerungsprojekte)

Die Internationale Atomenergiebehörde erwartet bis 2030 eine online gegangene Kapazität von 90–100 Gigawatt kleiner modularer Reaktoren, mit Schwerpunkt in China, Indien und dem Nahen Osten.[2]Internationale Atomenergiebehörde, "Schätzungen zu Energie, Strom und Kernkraft bis 2050," IAEA.ORG Jedes Modul beschäftigt während des Baus bis zu 200 Arbeiter und 50 Dauerbetreiber, die alle einer kontinuierlichen Dosisüberwachung unterliegen. Gleichzeitige 20-jährige Laufzeitverlängerungsprogramme an Altreaktoren in Frankreich und den Vereinigten Staaten verdreifachen die Anzahl der Zeitarbeiter während Abschaltungen und steigern die Nachfrage nach Dosimetern. Brennstoffkreislaufanlagen stellen von Film- auf OSL-Dosimeter um, die höhere Gammafelder tolerieren, was einen strukturellen Wandel hin zu wiederverwendbaren Medien unterstreicht. Halbleiterdetektoren mit Siliziumkarbid-Dioden halten intensiven Neutronenflüssen stand, verlängern die Austauschintervalle und ziehen Versorgungsunternehmen an, die niedrigere Lebenszykluskosten anstreben.

Verschärfung der Augenlinsendosisgrenzwerte und Echtzeit-Compliance-Prüfungen

Die ICRP-Publikation 139, die von Regulierungsbehörden Anfang 2024 übernommen wurde, senkte den jährlichen Augenlinsendosisgrenzwert von 150 Millisievert auf 20 Millisievert.[3]Internationale Strahlenschutzkommission, "ICRP-Publikation 139: Beruflicher Strahlenschutz bei interventionellen Verfahren," ICRP.ORG Standard-Ganzkörperdosimeter unterschätzen die Linsenexposition in Fluoroskopieumgebungen um fast ein Drittel, sodass Bediener nun dedizierte Hp(3)-Dosimeter auf Kraghöhe tragen müssen. Vierteljährliche Inspektionen in den Vereinigten Staaten und halbjährliche Prüfungen in Europa verhängen Bußgelder von bis zu 100.000 USD bei Nichteinhaltung. Anbieter integrieren Bluetooth-Low-Energy-Module, die Dosisdaten an Überwachungs-Dashboards übertragen und den Strahlenschutz von der retrospektiven Aufzeichnung zur proaktiven Risikovermeidung wandeln. Diese regulierungsgetriebene Migration begünstigt das aktive Segment des Dosimetermarktes im Prognosezeitraum.

Digitalisierung der industriellen Radiografie

Rohrleitungsintegrität und der Bau von 5G-Türmen verbrauchten im Jahr 2025 18.000 industrielle Gammaquellen. Digitale Detektorarrays reduzieren die Belichtungszeit pro Schweißnaht, dennoch akkumulieren Radiografen jährlich 15–20 Millisievert, da Projekte die Inspektionsfenster verdichten. Überarbeitete US-amerikanische Vorschriften, die im Juli 2024 in Kraft traten, schreiben nun Echtzeit-Alarmgeräte vor, wenn Besatzungen die visuelle Sichtlinie verlieren, was passive Programme auf abgelegenen Korridoren faktisch verbietet. Auftragnehmer leasen daher elektronische Personaldosimeter für kurze Einsätze. Die Nachfrage in Asien-Pazifik spiegelt Nordamerika wider, da Mobilfunkturmausbauten Tausende von Schweißnahtinspektionen auslösen. Diese Vorschriften vergrößern die Basis des Dosimetermarktes außerhalb der traditionellen Gesundheits- und Nuklearsektoren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Kalibrierquellen und Schocks in der Isotopenlieferkette | -0.7% | Global, akut in Nordamerika und Europa, die von kanadischen Reaktoren abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Genauigkeitslücken bei niederenergetischen Neutronenfeldern | -0.4% | Kernbrennstoffkreislaufanlagen weltweit, Forschungsreaktoren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitshaftungen bei der Datenintegration | -0.3% | Nordamerika und Europa unter FDA- und DSGVO-Kontrolle | Kurzfristig (≤ 2 Jahre) |

| Ermüdung der Endverbraucher durch Abonnementkosten für die Dosimeterverarbeitung | -0.5% | Gesundheitswesen und kleine Industrienutzer weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe bei Kalibrierquellen und Schocks in der Isotopenlieferkette

Cäsium-137-Quellen, die für die jährliche Kalibrierung verwendet werden, sind knapp geworden, nachdem Kanadas Chalk-River-Reaktor seine Abschaltung bis Mitte 2026 verlängert hat. Labore berichten von neunmonatigen Vorlaufzeiten, was Akkreditierungsstellen dazu zwingt, 18-monatige statt 12-monatige Intervalle zu genehmigen. Molybdän-99-Engpässe wirken sich auf die Verfügbarkeit von Referenzfeldern aus. Obwohl die US-amerikanische Nationale Nuklearsicherheitsverwaltung die inländische Produktion finanziert hat, werden erste Lieferungen erst Ende 2027 eintreffen. Diese Lücken verzögern die Einführung neuer Dosimeter und erhöhen die Servicekosten, was die kurzfristige Expansion des Dosimetermarktes hemmt.

Anhaltende Genauigkeitslücken bei niederenergetischen Neutronenfeldern

Blasendetektoren und überhitzte Tropfensysteme reagieren in thermischen Neutronenumgebungen, wie sie in Plutonium-Handschuhboxen typisch sind, um bis zu 35 % zu schwach. Helium-3-Proportionalzähler bieten Echtzeitkorrekturen, doch die Helium-3-Vorräte sanken zwischen 2020 und 2024 um 40 %. Siliziumkarbid-Dioden mit Lithium-6-Beschichtungen zeigen vielversprechende Laborergebnisse, wurden jedoch von Regulierungsbehörden noch nicht für gemischte Felder zertifiziert, was eine großflächige Beschaffung verzögert. Bis validierte Alternativen in der Praxis verfügbar sind, verschieben bestimmte Einrichtungen Geräteaufrüstungen, was die Entwicklung des Dosimetermarktes moderat dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: OSL-Systeme gewinnen durch Wiederverwendbarkeitsökonomie

Optisch stimulierte Lumineszenzdosimeter sollen bis 2031 jährlich um 7,11 % wachsen und damit den Durchschnitt von 6,8 % für andere Typen übertreffen. Gesundheitseinrichtungen und Nuklearlabore bevorzugen OSL, da jedes Dosimeter mehrfach ausgelesen werden kann, ohne dass das Signal verblasst, was die Lebenszykluskosten senkt. Die Dosimetermarktgröße für OSL soll sich ausweiten, da Filmabzeichen-Nutzer unter den neuen Augenlinsendosisregeln migrieren. Elektronische Personaldosimeter bleiben für Hochexpositionsrollen unverzichtbar, obwohl ihre Anschaffungskosten von 400–600 USD Auftragnehmer mit geringem Volumen abschrecken. Filmabzeichen halten nun weniger als 8 % Marktanteil, während direkte Ionenspeicher-Hybride Nischenforschungsstandorte bedienen, die sofortige elektronische Auslesungen plus OSL-Neuanalyse benötigen.

Labore in tropischen und Wüstenregionen verlassen sich weiterhin auf Thermolumineszenzdosimeter, da Lithiumfluorid-Kristalle extreme Luftfeuchtigkeit tolerieren. Landauers InLight-Plattform erfasste im Jahr 2025 12 % des nordamerikanischen passiven Umsatzes, indem sie Cloud-Dashboards mit OSL-Dosimetern bündelte – eine Mittelweg-Alternative, die den wiederkehrenden Serviceumsatz steigert. Da Nutzer die Gesamtbetriebskosten abwägen, werden wiederverwendbare OSL-Medien in Kombination mit Analysesoftware weiterhin Aufträge gewinnen und ihren Beitrag zum Dosimetermarkt steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Aktive Dosimetrie setzt sich durch regulatorischen Schwung durch

Die aktive Dosimetrie erwirtschaftete im Jahr 2025 52,84 % des Umsatzes und soll bis 2031 mit einer CAGR von 7,41 % wachsen. Echtzeit-Geräte erfüllen überarbeitete US-amerikanische und europäische Vorschriften, die eine Überwachung vorschreiben, wenn Arbeitnehmer 10 % der Dosisgrenzwerte überschreiten könnten. Passive Dosimeter bleiben für Personal mit geringer Exposition bestehen, aber das Wachstum hinkt mit 6,5 % hinterher. Die Übergangsschwelle liegt bei etwa 8 Millisievert jährlich; darüber hinaus rechtfertigt das Risiko eines einzelnen Vorfalls aktive Hardware. Hybridrichtlinien dominieren nun: Ein Arbeitnehmer trägt ein elektronisches Personaldosimeter für Alarme und ein passives Dosimeter für Archivaufzeichnungen, was sowohl Compliance- als auch Rechtsverteidigungsanforderungen erfüllt.

Krankenhäuser, die Herzkatheterlabore aufrüsten, und Versorgungsunternehmen, die Abschaltungsbesatzungen besetzen, sind Beispiele für frühe Anwender, die elektronische Einheiten bestellen, die Daten über Bluetooth auf Cloud-Dashboards hochladen. Mirion berichtete, dass 38 % der elektronischen Verkäufe im Jahr 2025 an Hybridprogramme gingen, was belegt, dass Nutzer beide Ansätze als komplementär betrachten. Diese gemischte Strategie unterstützt die anhaltende Expansion der Dosimetermarktgröße für aktive Lösungen, während die Grundnachfrage nach passiven Medien erhalten bleibt.

Nach Endverbraucherbranche: Verteidigung und Sicherheit beschleunigen sich durch den Biodosimetrie-Ausbau

Das Gesundheitswesen erwirtschaftete im Jahr 2025 30,48 % des Umsatzes, getragen von onkologischer Bildgebung und Strahlentherapie. Verteidigung und Sicherheit werden jedoch bis 2031 mit der schnellsten CAGR von 7,34 % wachsen, da Regierungen Kits für die Notfallkapazitätsreaktion bevorraten. Die Dosimetermarktgröße für Verteidigungsaufträge wächst, wenn Behörden robuste Einheiten benötigen, die die MIL-STD-810-Stoßkriterien erfüllen und in klassifizierte Netzwerke integriert werden können, was Preisaufschläge von 40–50 % erzielt.

Kernkraft- und Brennstoffkreislaufbetreiber bleiben die zweitgrößten Käufer dank SMR-Einsätzen in Asien-Pazifik und Laufzeitverlängerungsabschaltungen im Westen. Industrielle zerstörungsfreie Prüfung und Fertigung wachsen jährlich um 7,1 %, da Luft- und Raumfahrt- sowie Automobilwerke Röntgen-Computertomografie zur Inspektion additiv gefertigter Komponenten einsetzen. Bergbau- und Metallnutzer fügen weiterhin Dosimeter für natürlich vorkommende radioaktive Materialien hinzu, insbesondere an Lithiumabbaustandorten in Australien und ��ü�岹��������첹. Die unterschiedlichen Umwelt- und Datensicherheitsanforderungen jedes Segments sichern eine diversifizierte Nachfrage im gesamten Dosimetermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Detektionstechnologie: Halbleiterdetektoren nutzen SiC-Fortschritte

Halbleiterdetektoren machten im Jahr 2025 33,91 % des Umsatzes aus und sollen bis 2031 mit einer CAGR von 7,09 % wachsen. Siliziumkarbid-Substrate halten Neutronenfluenzen über 10^14 n/cm² ohne Drift stand und verlängern die Rekalibrierungsintervalle von sechs auf 18 Monate. Gasgefüllte Geiger-Müller-Zählrohre bleiben die kostengünstigste Option, können jedoch Gamma- nicht von Betastrahlung unterscheiden, was sie auf akademische Lehrlabore beschränkt. Szintillatorbasierte Systeme beanspruchten einen Anteil von 28 %, da robuste Kunststoffdetektoren für industrielle Feldstandorte geeignet sind.

Festkörper-Passivmedien wie Berylliumoxid eignen sich hervorragend für Mammografie und Zahnbildgebung, wo gestreute Photonen unter 30 keV fallen und die Niederenergieempfindlichkeit verbessern. Panasonics Hybrid-Szintillator-Halbleiter-Prototyp, der auf dem IEEE-Symposium 2025 vorgestellt wurde, deutet auf eine Konvergenz hin zu multimodalen Designs hin. Da Versorgungsunternehmen und Krankenhäuser Geräte bevorzugen, die sowohl Photonen- als auch Neutronenfelder erfassen, werden Halbleiterinnovationen Anbietern helfen, margenstarke Aufträge zu sichern und den Dosimetermarkt zu stärken.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 36,82 % des Umsatzes und wird bis 2031 mit einer CAGR von 7,82 % wachsen. Chinas zehn neue Reaktorgenehmigungen im Jahr 2025 erfordern während des Baus bis zu 10.000 Dosimeter pro Standort und 1.200 für den Dauerbetrieb. Die indische Atomenergie-Regulierungsbehörde verdoppelte die vierteljährlichen Dosimeteranforderungen und erhöhte den jährlichen Verbrauch pro Anlage. Japan startete im Jahr 2025 sieben Reaktoren unter verschärfter Sicherheitsprüfung neu und löste damit neue Bestellungen für elektronische Dosimeter aus. ��ü���ǰ���s Export von APR1400-Reaktoren nach Ä�����ٱ�� und in die Vereinigten Arabischen Emirate umfasst gebündelte Dosimetrieverträge, die Anbieter mit Sitz in Seoul in den Nahen Osten ausdehnen.

Nordamerika erwirtschaftete im Jahr 2025 28 % des Umsatzes und wird jährlich um 6,4 % wachsen, da Laufzeitverlängerungsprojekte die Ausgaben gegenüber Neubauten dominieren. Die einzigen Neubauprojekte – kleine modulare Reaktoren in Wyoming und Idaho – werden bis 2028 3.000 zusätzliche Dosimeter benötigen. Krankenhäuser in den Vereinigten Staaten beschleunigen Aufrüstungen nach der Änderung der Augenlinsendosisregel und steigern die Lieferungen elektronischer Personaldosimeter. Kanadas Isotopenengpässe dämpfen jedoch kurzfristige Kalibrierungsdienstleistungen.

Europa machte im Jahr 2025 24 % des Umsatzes aus. Frankreich und das Vereinigte Königreich verlassen sich auf Laufzeitverlängerungsaufrüstungen, die eine stetige, aber moderate Nachfrage nach Dosimeterersatz aufrechterhalten. Deutschlands Reaktorausstieg schränkt neue Bestellungen ein, doch die hohe Auslastung an Forschungsreaktoren erhält Nischenverkäufe für Neutronendosimetrie. Osteuropa profitiert von Verteidigungsaufträgen, bei denen Anbieter wie Polimaster robuste Niedertemperaturgeräte für Frontoperationen liefern.

Der Nahe Osten und Afrika zusammen hielten einen Anteil von 11 %. Biodosimetrie-Labore, die im Rahmen der Notfallvorsorge-Rahmenwerke der Weltgesundheitsorganisation finanziert werden, setzen OSL-Dosimeter ein, da diese kostengünstig mehrfach ausgelesen werden können. Öl- und Gaspipeline-Inspektionen auf der Arabischen Halbinsel vermieten ebenfalls elektronische Personaldosimeter für Radiografiebesatzungen. Lateinamerika bleibt ein Nascent-Markt, wobei die Verzögerung beim Abschluss von Brasiliens Angra-3 eine wesentliche Beschaffung bis nach 2027 zurückhält, während Bergbauprojekte in Chile und Argentinien Dosimeter zur Kontrolle der Exposition gegenüber natürlich vorkommenden radioaktiven Materialien kaufen. Diese regionalen Nuancen stärken gemeinsam eine gesunde Nachfragekurve für den Dosimetermarkt.

Wettbewerbslandschaft

Der Dosimetermarkt weist eine moderate Konzentration auf. Die fünf führenden Anbieter – Mirion Technologies, Landauer, Thermo Fisher Scientific, Fuji Electric und Fortive – kontrollieren rund 55 % des globalen Umsatzes. Mirions Übernahme von Sun Nuclear im Jahr 2024 für 300 Millionen USD fügte Dosisverifizierungssoftware hinzu, die Kunden an mehrjährige Abonnements bindet. Landauer nutzt Berkshire-Hathaway-Kapital, um Krankenhäusern vergünstigte langfristige Passivdosimeterverträge anzubieten. Thermo Fisher nutzt seinen Laborautomatisierungsfußabdruck, um Dosimetriedienste im Querverkauf anzubieten.

Regionale Spezialisten gedeihen, indem sie Geräte an extreme Klimabedingungen und Preispunkte anpassen. Polimaster und ATOMTEX dominieren Osteuropa und Zentralasien mit Einheiten, die 30–40 % unter westlichen Marken liegen. Patentanmeldungen für drahtlose Analysen und Neutronen-Gamma-Diskriminierung stiegen im Jahr 2025 stark an, was signalisiert, dass geistiges Eigentum künftige Wettbewerbsvorteile prägen wird. Anbieter, die KI-Algorithmen einbetten, die die kumulative Exposition auf Basis von Prozedurmeta-Daten prognostizieren, können Aufschläge von bis zu 25 % verlangen, obwohl die Einführung auf akademische Zentren mit Datenwissenschaftskompetenz beschränkt bleibt. Mietmodelle für kurzfristige industrielle Einsätze erschließen neue Umsatzströme, insbesondere in der Öl- und Gaspipeline-Radiografie in Asien-Pazifik und Nordamerika.

Dosimeterbranche Marktführer

Mirion Technologies Inc.

LANDAUER (Berkshire Hathaway Energy)

Thermo Fisher Scientific Inc.

Fuji Electric Co., Ltd.

Fortive Corp. (Fluke Biomedical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Polimaster sicherte sich einen Vertrag über 12 Millionen USD mit der staatlichen Nuklearaufsichtsbehörde der Ukraine, um 8.000 elektronische Personaldosimeter in der Tschernobyl-Ausschlusszone und in Betriebsanlagen einzusetzen.

- September 2025: Fortives Abteilung Fluke Biomedical erhielt die US-amerikanische FDA 510(k)-Zulassung für ihr Echtzeit-Dosimeter RaySafe i3, das mit Krankenhaus-Bildgebungsarchiven verknüpft wird.

- Juli 2025: Fuji Electric kooperierte mit Toshiba Energy Systems, um 15.000 elektronische Einheiten für Japans neu startende Reaktoren zu liefern, und integrierte dabei fortschrittliche Neutronenalgorithmen, die gemeinsam mit der Universität Kyoto entwickelt wurden.

- Mai 2025: Thermo Fisher Scientific erweiterte sein Labor im Vereinigten Königreich um 85 Millionen USD, um Kapazitäten für 2 Millionen Dosimeterauslesungen pro Jahr hinzuzufügen.

Globaler Dosimetermarkt Berichtsumfang

Dosimeter sind Kalibriergeräte, die die Strahlenexposition gegenüber hochenergetischen Röntgenstrahlen, Beta- und Gammastrahlen verfolgen und messen. Elektronische Personal-, Thermolumineszenz-, optisch stimulierte Lumineszenz- und Filmabzeichen-Dosimeter gehören zu den häufig verwendeten Dosimetern. Wenn die zulässigen Grenzwerte überschritten werden, senden sie einen visuellen oder akustischen Alarm, während sie die Strahlenexposition überwachen. Sie werden häufig von medizinischem Fachpersonal und Industriearbeitern getragen, die viel Zeit in der Nähe von Strahlung und gefährlichen Chemikalien verbringen.

Der Bericht über den Markt für persönliche Strahlungsdosimeter ist segmentiert nach Produkttyp (Elektronisches Personaldosimeter, Thermolumineszenzdosimeter, Optisch Stimulierte Lumineszenz, Filmabzeichen, Direkte Ionenspeicherung und DIS-OSL), Anwendung (Aktiv, Passiv), Endverbraucherbranche (Gesundheitswesen, Kernkraft und Brennstoffkreislauf, Öl und Gas, Bergbau und Metalle, Industrielle Zerstörungsfreie Prüfung/Fertigung, Verteidigung und Sicherheit), Detektionstechnologie (Halbleiter, Szintillatorbasiert, Gasgefüllte Geiger-Müller/Proportional, Festkörper-Passiv, Blasen/Überhitzte Tropfen) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronisches Personaldosimeter (EPD) |

| Thermolumineszenzdosimeter (TLD) |

| Optisch Stimulierte Lumineszenz (OSL) |

| Filmabzeichen |

| Direkte Ionenspeicherung und DIS-OSL |

| Aktiv |

| Passiv |

| Gesundheitswesen |

| Kernkraft und Brennstoffkreislauf |

| Öl und Gas |

| Bergbau und Metalle |

| Industrielle Zerstörungsfreie Prüfung / Fertigung |

| Verteidigung und Sicherheit |

| Halbleiter (Si, SiC, PIN) |

| Szintillatorbasiert |

| Gasgefüllte Geiger-Müller / Proportional |

| Festkörper-Passiv (LiF, Al₂O₃, BeO) |

| Blasen / Überhitzte Tropfen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Produkttyp | Elektronisches Personaldosimeter (EPD) | |

| Thermolumineszenzdosimeter (TLD) | ||

| Optisch Stimulierte Lumineszenz (OSL) | ||

| Filmabzeichen | ||

| Direkte Ionenspeicherung und DIS-OSL | ||

| Nach Anwendung | Aktiv | |

| Passiv | ||

| Nach Endverbraucherbranche | Gesundheitswesen | |

| Kernkraft und Brennstoffkreislauf | ||

| Öl und Gas | ||

| Bergbau und Metalle | ||

| Industrielle Zerstörungsfreie Prüfung / Fertigung | ||

| Verteidigung und Sicherheit | ||

| Nach Detektionstechnologie | Halbleiter (Si, SiC, PIN) | |

| Szintillatorbasiert | ||

| Gasgefüllte Geiger-Müller / Proportional | ||

| Festkörper-Passiv (LiF, Al₂O₃, BeO) | ||

| Blasen / Überhitzte Tropfen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Dosimetermarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 5,92 Milliarden USD erreichen wird, mit einer CAGR von 7,06 % über den Zeitraum 2026–2031.

Welches Segment wächst innerhalb des Dosimetermarktes am schnellsten?

Die aktive Dosimetrie soll bis 2031 mit einer CAGR von 7,41 % wachsen, bedingt durch regulatorische Echtzeit-Anforderungen.

Warum führt Asien-Pazifik beim Wachstum der Nachfrage nach Strahlungsdosimetrie?

China und Indien nehmen 22 Gigawatt neue Kernkraftkapazität in Betrieb, was eine regionale CAGR von 7,82 % für Dosimeter und Detektoren antreibt.

Welche technologischen Verbesserungen prägen die nächste Generation von Dosimetern?

Siliziumkarbid-Halbleiterdetektoren halten hohem Neutronenfluss stand, und Bluetooth-fähige elektronische Personaldosimeter liefern Echtzeit-Compliance-Daten.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf führenden Hersteller kontrollieren rund 55 % des Umsatzes, was moderaten Spielraum für regionale Spezialisten lässt.

Seite zuletzt aktualisiert am: